Marktgröße und Marktanteil für Kraftwerksleitsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.11 Milliarden US-Dollar |

| Marktgröße (2031) | 14.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftwerksleitsysteme von Mordor Intelligence

Die Marktgröße für Kraftwerksleitsysteme wird im Jahr 2026 auf USD 10,11 Milliarden geschätzt und soll bis 2031 USD 14,04 Milliarden erreichen, bei einer CAGR von 6,79 % während des Prognosezeitraums (2026–2031).

Die zunehmende Durchdringung erneuerbarer Energien, die obligatorische Einhaltung von Cybersicherheitsvorschriften sowie der Bedarf an der Verlängerung der Lebensdauer alternder Wärme- und Kernkraftwerksflotten gestalten die Beschaffungsprioritäten gemeinsam neu. Versorgungsunternehmen kaufen keine schrittweisen Automatisierungserweiterungen mehr; sie ersetzen veraltete Architekturen durch analysebereite Plattformen mit Subsekundenreaktionszeit, die hybride Erzeugungsportfolios orchestrieren können. Die Verlagerung hin zur weiträumigen übergeordneten Regelung erhöht die Nachfrage nach IEC 61850-konformen Ethernet-Netzwerken, cloud-nativen Historian-Datenbanken und KI-Modulen, die komponentenbezogenen Verschleiß Wochen vor dem möglichen Nachweis durch Vor-Ort-Teams prognostizieren. Halbleitermangel und ein begrenztes Angebot an digital kompetenten Betreibern bleiben kurzfristige Hindernisse; aufgeschobene Wartungsrückstände und staatliche Anreize halten Modernisierungsprogramme jedoch in allen Regionen auf Kurs.

Wesentliche Erkenntnisse des Berichts

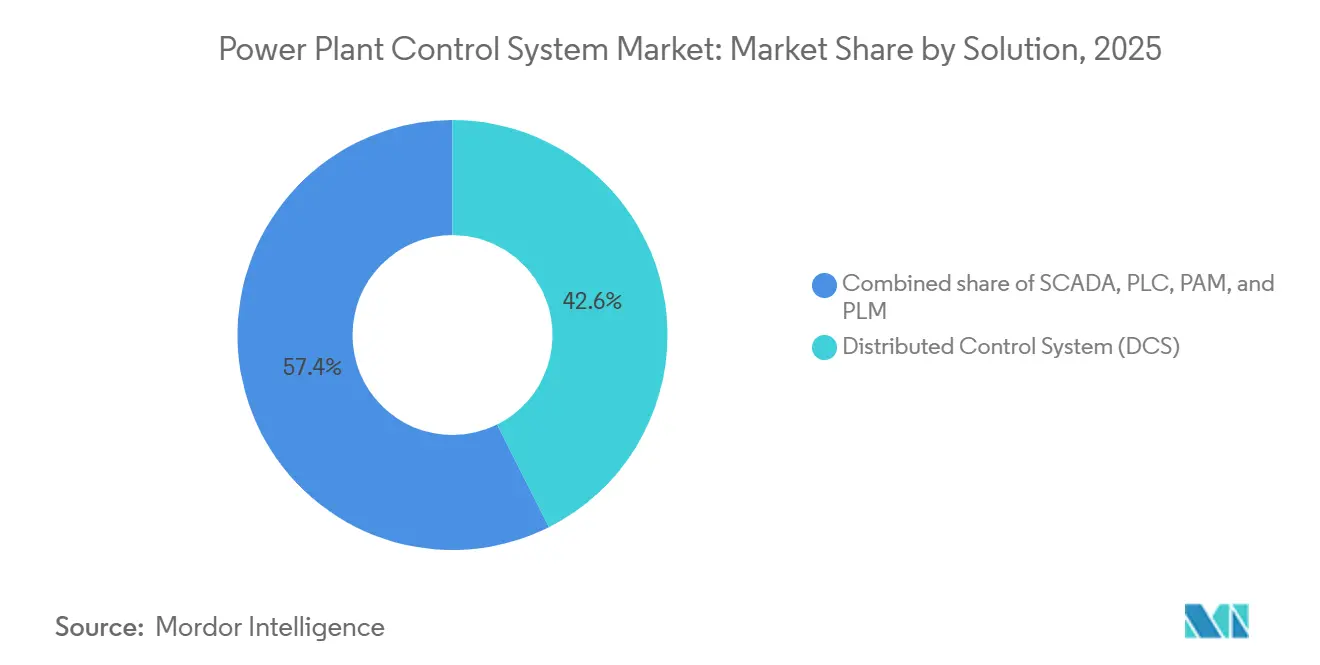

- Nach Lösung führten Verteilte Leitsysteme mit einem Marktanteil von 42,6 % am Markt für Kraftwerksleitsysteme im Jahr 2025; Supervisory Control and Data Acquisition wird bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen.

- Nach Komponente trug Hardware 66,9 % zum Umsatz 2025 bei, während Software zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,5 % verzeichnen wird.

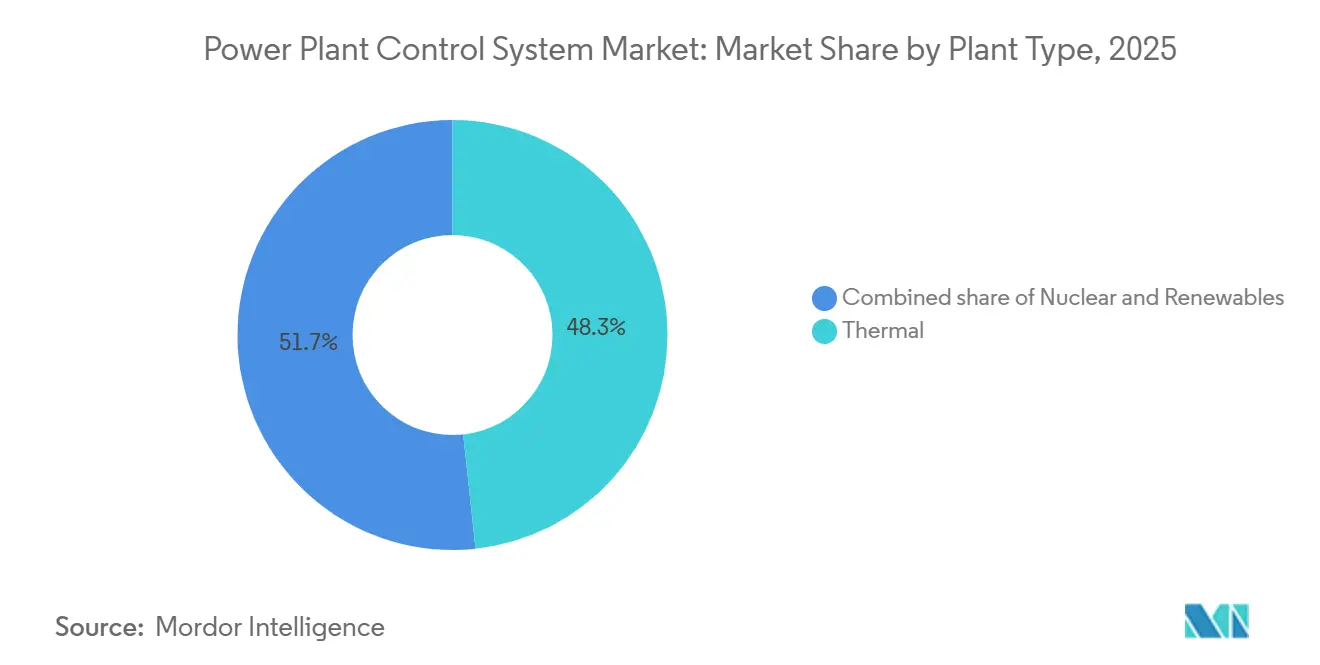

- Nach Anlagentyp entfielen auf Wärmekraftwerke 48,3 % des Wertes 2025, während erneuerbare Energien mit einer CAGR von 10,3 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte Asien-Pazifik mit 37,1 % im Jahr 2025; die Region wird voraussichtlich mit einer CAGR von 7,9 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kraftwerksleitsysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Zunehmende Integration erneuerbarer Energien im Energiemix | 1.8% | Global, mit APAC und Europa als führende Regionen | Mittelfristig (2–4 Jahre) |

| L10: Aufrüstung und Modernisierung alternder Kraftwerke | 1.5% | Nordamerika und Europa als Kerneregieonen, Ausstrahlungseffekte auf die asiatisch-pazifische Wärmekraftwerksflotte | Langfristig (≥ 4 Jahre) |

| Digitalisierung und IIoT-Einführung bei Versorgungsunternehmen | 1.3% | Global, beschleunigt in Nordamerika, Europa und urbanen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Netzstabilität und Emissionsreduzierungen | 1.0% | Nordamerika (IRA), EU (Green Deal), Indien (PLI-Programme) | Kurzfristig (≤ 2 Jahre) |

| L13: Obligatorische Cybersicherheitsstandards für kritische Infrastruktur | 0.7% | Nordamerika (NERC CIP), Europa (NIS2-Richtlinie), im Entstehen in MEA | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive-Maintenance-Analysen | 0.9% | Global, Frühphase der Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration erneuerbarer Energien im Energiemix

Variable erneuerbare Energien decken bereits mehr als 30 % der installierten Kapazität in OECD-Ländern ab und setzen Netzbetreiber Solarrampen von bis zu 40 % innerhalb von 15 Minuten aus, denen herkömmliche Regler nicht entgegenwirken können.[1]Renewables 2026, Internationale Energieagentur, iea.org Neue SCADA-Implementierungen aggregieren dezentrale Solar-, Wind- und Batteriespeicheranlagen zu disponierbaren Blöcken, sodass Leitwarten Rammbefehle ohne Eingriffe vor Ort erteilen können. Versorgungsunternehmen migrieren von seriellen Verbindungen auf IEC 61850-Ethernet-Backbone-Netzwerke, damit Umspannwerke und Erzeugungseinheiten Daten innerhalb von Subzyklusintervallen austauschen.[2]IEC 61850-Standard, Internationale Elektrotechnische Kommission, iec.ch Der Einfluss dieses Treibers erreicht seinen Höhepunkt zwischen 2027 und 2029, wenn Offshore-Windenergie in der Nordsee und Solarparks in Rajasthan zentrale Leitwarten einführen.

Aufrüstung und Modernisierung alternder Kraftwerke

Rund 60 % der Kohlekraftwerkskapazität in den USA und Europa überschritten bis 2025 eine Betriebsdauer von 40 Jahren, was Eigentümer zu digitalen Nachrüstungen veranlasst, die die Lebensdauer um bis zu zwei Jahrzehnte verlängern und gleichzeitig strengere Emissionsgrenzwerte einhalten. Constellation Energy reservierte im Januar 2026 USD 167 Millionen für den Austausch von Analogtafeln durch digitale Instrumentierung im Kernkraftwerk Limerick und ermöglichte damit die Fernüberwachung des Kühlmittels und die automatische Lastregelung. Das wirtschaftliche Argument ist überzeugend: Nachrüstungen, die USD 50 Millionen pro 500-MW-Einheit kosten, verschieben die Ersatzausgaben von USD 1 Milliarde.

Digitalisierung und IIoT-Einführung bei Versorgungsunternehmen

Täglich werden Terabytes an Vibrations-, Temperatur- und Druckdaten von Turbinen und Kesseln übertragen, doch weniger als ein Fünftel der Versorgungsunternehmen verarbeitet diese Datenströme am Edge. Siemens Energys Omnivise integriert maschinelles Lernen in DCS-Regler, um die Verbrennung in Gasturbinen innerhalb von Millisekunden anzupassen, wodurch ungeplante Ausfälle während Pilotprogrammen in Deutschland und Texas um 18 % reduziert wurden. Die ABB Ability Genix-Suite, die 2025 im niederländischen Gas-und-Dampf-Kombikraftwerk von ENGIE implementiert wurde, nutzt digitale Zwillinge, um Dampftrommelspannungen zu modellieren und Rampgeschwindigkeiten zu optimieren.

KI-gestützte Predictive-Maintenance-Analysen

Algorithmen, die auf historischen Fehlermodi trainiert wurden, prognostizieren den Verschleiß von Rotorlagern bis zu acht Wochen im Voraus und verlagern die Wartung auf zustandsbasierte Pläne, die Zwangsausfälle um 25–30 % reduzieren. Die Integration von Senseye-Analysen durch Siemens ermöglichte es einem Kohlekraftwerksverbund mit 2.000 MW in Polen, jährlich USD 4 Millionen an Wartungskosten einzusparen. Die Asset-Performance-Management-Software von GE Vernova verbesserte den thermischen Wirkungsgrad in saudi-arabischen Anlagen um 1,2 Prozentpunkte, indem Sensordaten mit Wettervorhersagen verknüpft wurden.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Wachsende Verlagerung hin zu dezentralen Energieressourcen | -0.8% | Global, am ausgeprägtesten in Kalifornien, Deutschland und Australien | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und komplexe Integration | -1.2% | Global, ausgeprägt in Schwellenmärkten mit begrenzter Ingenieurkapazität | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Halbleiterlieferkette | -0.6% | Global, mit Abhängigkeiten von der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Betreibern digitaler Steuerungssysteme | -0.5% | Global, gravierend in Nordamerika und Europa aufgrund einer alternden Belegschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und komplexe Integration

Die Nachrüstung einer 500-MW-Kohlekraftwerkseinheit kostet in der Regel USD 40–60 Millionen, ein Aufwand, der im Wettbewerb mit günstigeren Ergänzungen durch erneuerbare Energien steht. Die Integration neuer SCADA-Systeme mit SPS-Anlagen aus den 1990er Jahren erfordert kundenspezifische Middleware, die die Inbetriebnahme um 6–12 Monate verlängert, wie am polnischen Kraftwerk Bełchatów zu beobachten war, wo stufenweise Umstellungen dazu führten, dass die Hälfte der Einheiten bis 2025 mit Analogsteuerungen betrieben wurde.

Engpässe in der Halbleiterlieferkette

Die Lieferzeiten für industrielle Mikrocontroller überstiegen 2026 52 Wochen, nachdem die Automobil- und Unterhaltungselektronikindustrie die Fertigungskapazitäten bei TSMC und Samsung in Anspruch genommen hatte. Rockwell Automation meldete 2025 neunmonatige Lieferverzögerungen für ControlLogix-SPS-Anlagen, was Versorgungsunternehmen dazu veranlasste, die Integration erneuerbarer Energien aufzuschieben. Schneider Electric schrieb seine EcoStruxure-Plattform auf Basis automobiltauglicher Chips von NXP um und erzielte nach 18 Monaten Tests die IEC 61508-Zulassung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: SCADA überholt das veraltete DCS

SCADA erreichte 2025 nur einen Anteil von 27,5 %, wird jedoch mit einer CAGR von 8,1 % – der höchsten unter allen Lösungen – wachsen, da Versorgungsunternehmen eine weiträumige Übersicht anstreben, die erneuerbare Energien über Portfolios hinweg ausbalanciert. Verteilte Leitsysteme behielten 42,6 % und bleiben für die Subsekundenregelschleife in Wärme- und Kernkraftwerken unverzichtbar. Die Marktgröße für Kraftwerksleitsysteme im SCADA-Lösungsbereich wird bis 2031 voraussichtlich USD 5,1 Milliarden erreichen, was den eskalierenden Bedarf an der Koordination virtueller Kraftwerke widerspiegelt. Anbieter wie GE Vernova integrieren jetzt gemischt-ganzzahlige Optimierung in Dispatch-Center, sodass Betreiber Sollwerte alle fünf Minuten anpassen können. Das SCADA-Wachstum veranschaulicht die Verlagerung des Marktes von der anlagenzentrierten Automatisierung hin zur flottenweiten Orchestrierung.

Die Beschleunigung hat strategische Konsequenzen. Versorgungsunternehmen konzentrierten sich einst auf die Effizienz von Kesseln oder Turbinen; heute bündeln sie 50–100 Anlagen zu einem einzigen disponierbaren Block. Die GE Vernova-Installation in Saudi-Arabien im Jahr 2025 aggregierte 12 GW Kapazität und reduzierte den Kraftstoffverbrauch in Spitzenlastzeiten um 7 %. Solche Anwendungsfälle waren für traditionelle DCS-Systeme, die nicht über die Netzwerk- und Rechenkapazität für geografisch verteilte Anlagen verfügten, außer Reichweite. Infolgedessen wird SCADA bis 2031 den Abstand zu DCS im Markt für Kraftwerksleitsysteme verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Komponente: Software gewinnt gegenüber dominanter Hardware

Hardware erzielte 66,9 % des Umsatzes 2025, doch Software schreitet mit einer CAGR von 8,5 % voran. Die Marktgröße für Kraftwerksleitsysteme im Softwarebereich wird voraussichtlich von USD 3,35 Milliarden im Jahr 2026 auf USD 5,46 Milliarden bis 2031 steigen. Abonnementbasierte Historian-Datenbanken und Edge-Computing-Suiten liefern nun schnelle Renditen ohne kapitalintensiven Komplettaustausch. Das SaaS-Upgrade von Siemens Energy auf Omnivise ermöglicht es mittelgroßen Anlagenbetreibern, fortschrittliche Verbrennungsalgorithmen ohne den Kauf neuer Regler zu lizenzieren. ABBs Edgenius verlagert Analysen auf industrielle PCs, hebt die Abhängigkeit von Hardware-Anbietern auf und orientiert sich an Beschaffungsrichtlinien, die offene Standards bevorzugen.

Hardware bleibt entscheidend, doch eine Kommodifizierung zeichnet sich ab. Honeywells Forge Energy Optimization arbeitet auf jeder OPC UA-konformen Infrastruktur und ermöglicht es Versorgungsunternehmen, Reinforcement-Learning-Verfahren auf bestehenden Anlagen einzusetzen. Die Einhaltung von Cybersicherheitsvorschriften verschiebt die Ausgaben zusätzlich in Richtung Software, da monatliche Patch-Zyklen über Cloud-Abonnements einfacher bereitzustellen sind als Firmware-Aktualisierungen, die an mehrjährige Hardware-Auffrischungszyklen gebunden sind.

Nach Anlagentyp: Erneuerbare Energien übertreffen die Basiswerte der Wärmekraftwerke

Wärmekraftwerke verfügten 2025 über einen Anteil von 48,3 %, doch erneuerbare Energien werden mit einer CAGR von 10,3 % expandieren. Der Marktanteil der Kraftwerksleitsysteme für Wärmekraftwerke wird bis 2031 voraussichtlich unter 40 % sinken, da Wind- und Solarparks zentralisierte SCADA-Systeme einsetzen, um Tausende von Wechselrichtern über große Flächen hinweg zu verwalten. Kernkraft bleibt eine Nische, ist jedoch stabil, mit Aufrüstungen, die durch Vorschriften zur Verlängerung der Betriebsgenehmigung und den Bedarf an digitaler Instrumentierung angetrieben werden.

Die Integration erneuerbarer Energien bringt neue Komplexität mit sich. Der Solarpark Sudair von ACWA Power betreibt eine dreistufige SCADA-Hierarchie, die Abregelung innerhalb von zwei Sekunden nach Frequenzabweichungen ausführt. Wärmekraftwerke, einst zuverlässige Grundlastanlagen, werden nun täglich gefahren, um die Variabilität der Solarenergie auszugleichen, was den Stress auf Kesselrohre erhöht und die Nachfrage nach Predictive-Maintenance-Software steigert. Versorgungsunternehmen übernehmen eine weiträumige Koordination für Wärmekraftwerksflotten nach dem Vorbild von Steuerungsphilosophien für erneuerbare Energien, wodurch Investitionen in Wärmekraftwerke trotz Dekarbonisierungszielen aufrechterhalten werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Geografische Analyse

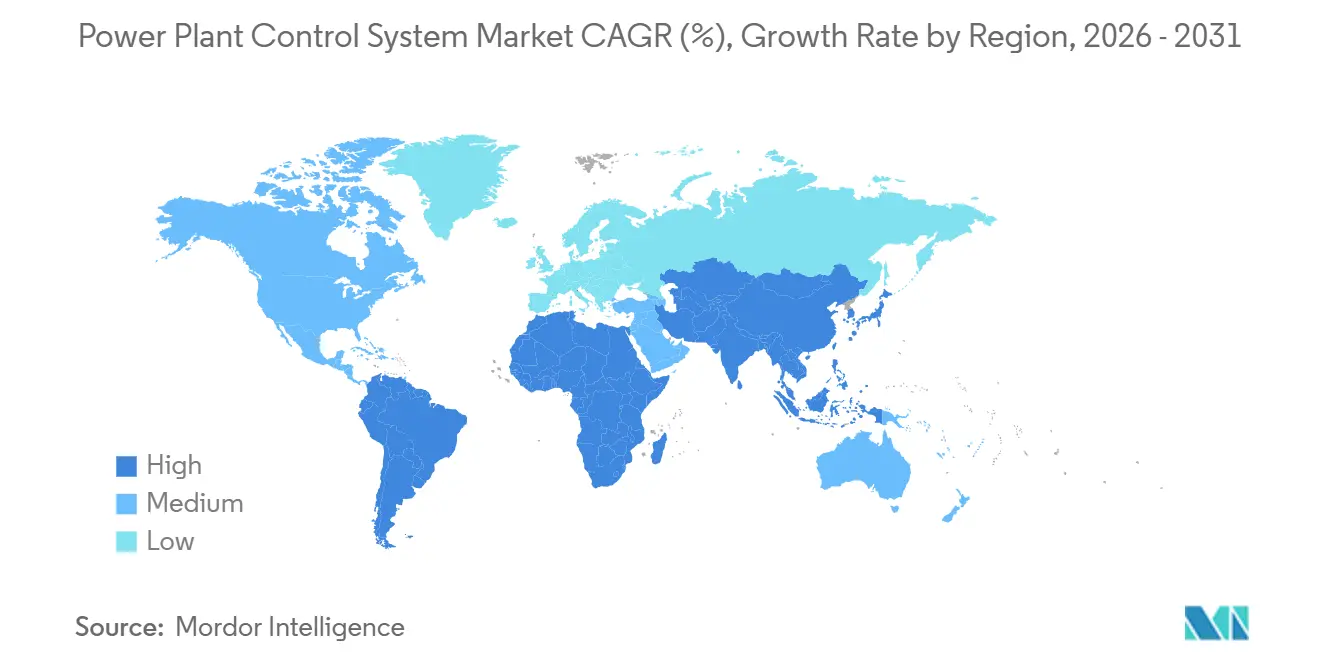

Asien-Pazifik führte 2025 mit einem Anteil von 37,1 % und wird voraussichtlich mit einer CAGR von 7,9 % wachsen. Indiens Ziel von 500 GW erneuerbarer Energie und Chinas Hochspannungs-Gleichstromübertragungs-Backbone erfordern eine Koordination im Millisekundenbereich zwischen provinziellen Dispatch-Zentren und Reglern auf Anlagenebene.[3]500-GW-Mission, Ministerium für Energie, Indien, powermin.gov.in Der USD 180 Millionen-Auftrag von NTPC an Bharat Heavy Electricals im Jahr 2025 rüstet sechs Kohlekraftwerkseinheiten mit digitalen Emissionsmonitoren nach und zeigt, dass die Modernisierung von Wärmekraftwerken die Ergänzung durch erneuerbare Energien begleitet.[4]BHEL-NTPC-Vertragsbekanntmachung, Bharat Heavy Electricals Limited, bhel.com Chinas State Grid investierte USD 4,5 Milliarden, um 120 GW dezentraler Solarenergie über Huaweis FusionSolar zu vernetzen und eine zentrale Abregelung bei Netzengpässen zu ermöglichen.

Nordamerika nutzt Mittel aus dem Infrastructure Investment and Jobs Act und DOE Grid Resilience-Zuschüsse, um Steuerungsschichten gegen Cyberbedrohungen gemäß NERC CIP-013 zu stärken. Das 2025 geschlossene Emerson-Abkommen der Tennessee Valley Authority integriert IEC 62443-Segmentierung und Echtzeit-Einbruchserkennung. Europa schreibt ähnliche Anforderungen vor; Deutschland verpflichtet zur digitalen Automatisierung für alle Kraftwerke mit einer Leistung von mehr als 100 MW bis 2027, und Siemens Energy sicherte sich EUR 1,5 Milliarden an Verträgen im Nahen Osten durch den Export europäischer Best Practices. Der Schwerpunkt liegt in beiden Regionen auf Lebenszyklusmanagement-Software und kontinuierlichem Patching.

Der Nahe Osten und Afrika verzeichnen ein Wachstum im hohen einstelligen Bereich, da Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Energieportfolios diversifizieren. Südamerika hinkt aufgrund politischer Volatilität hinterher, doch die Privatisierung von Brasiliens Eletrobras erschließt Kapital für Aufrüstungen bei der Wasserkraftsteuerung. Reife Volkswirtschaften priorisieren Cybersicherheit und Analysen, während Schwellenmärkte sich auf Hardware-Zuverlässigkeit gepaart mit Anbieterfinanzierung konzentrieren, was die unterschiedlichen regionalen Beschaffungswege innerhalb des Marktes für Kraftwerksleitsysteme veranschaulicht.

Wettbewerbslandschaft

ABB, Siemens Energy, Emerson, Schneider Electric und GE Vernova kontrollieren gemeinsam rund 58 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Lokale Marktführer wie Bharat Heavy Electricals und Doosan Enerbility gewinnen Aufträge im Rahmen von Vorschriften zu inländischen Inhalten. Die Übernahme von Pixii durch Siemens Energy im Jahr 2024 fügt die Orchestrierung von Microgrids hinzu und signalisiert einen Schwenk hin zur Steuerung dezentraler Ressourcen. Wettbewerber reagieren, indem sie Lebenszyklusdienstleistungen um Hardware bündeln, um Margen zu verteidigen. Softwarezentrierte Neueinsteiger, darunter C3.ai und WAGO, unterbieten etablierte Anbieter, indem sie Analysen auf Basis offener Standardprotokolle und günstiger Edge-Hardware anbieten.

Die Patentaktivität im Bereich IEC 62443-Sicherheit ist seit 2023 um 40 % gestiegen, wobei Honeywell und Rockwell Automation bei Anomalieerkennungsalgorithmen führend sind, die Befehlsströme auf bösartige Nutzlasten überwachen. Versorgungsunternehmen schreiben in Ausschreibungen nun eine kontinuierliche Behebung von Sicherheitslücken vor und bevorzugen Anbieter mit DevOps-ähnlichen Release-Zyklen. Die Wettbewerbsachse verschiebt sich von proprietären Reglern hin zu Software-Ökosystemen mit offenen APIs, Abonnementpreisgestaltung und agilen Sicherheitsaktualisierungen, was die Differenzierung von Anbietern im Markt für Kraftwerksleitsysteme grundlegend neu definiert.

Marktführer in der Branche der Kraftwerksleitsysteme

ABB Ltd

General Electric Company

Emerson Electric Co.

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Toshiba Energy Systems & Solutions Corporation gab bekannt, dass ihre indische Tochtergesellschaft Toshiba JSW ein KI-gesteuertes zentralisiertes Überwachungssystem implementieren wird. Dieses System wird 165 Wärme- und Erneuerbare-Energien-Kraftwerke überwachen, die alle im Eigentum und Betrieb von NTPC oder seinen Gemeinschaftsunternehmen stehen. Laut einer Unternehmensmitteilung markiert dieser Vertrag den erstmaligen Einsatz einer solchen Anlagenüberwachungslösung durch NTPC.

- Oktober 2025: Die Rosatom Automated Control Systems Aktiengesellschaft, eine Division von Rosatom, die auf automatisierte Prozessleitsysteme (APCS) und Elektrotechnik spezialisiert ist, hat das automatisierte Prozessleitsystem (APCS) für Block 1 an die Baustelle des Kernkraftwerks Akkuyu in der Türkei geliefert.

- Juli 2024: GreenPowerMonitor (GPM), eine Tochtergesellschaft von DNV, hat ein hochmodernes Energiemanagementsystem (EMS) vorgestellt, das speziell für Kraftwerke für erneuerbare Energien entwickelt wurde. Dieses innovative System stellt eine wesentliche Verbesserung der betrieblichen Effizienz dieser Anlagen dar und entspricht dem weltweiten Bestreben, die Kapazität erneuerbarer Energien zu stärken.

- April 2024: Die China National Nuclear Corporation hat den Beginn der Installation des digitalen Leitsystems im Demonstrationsprojekt des Kleinreaktors ACP100 bekannt gegeben, das sich am Standort Changjiang in Hainan, einer Inselprovinz Chinas, befindet.

Berichtsumfang des globalen Markts für Kraftwerksleitsysteme

Kraftwerksleitsysteme sind in der Energieerzeugung, der Fertigungsindustrie und der Prozessindustrie von entscheidender Bedeutung. Das Kraftwerksleitsystem maximiert die Effizienz von Turbinenausrüstungen und steigert dadurch deren Produktivität.

Der Markt für Kraftwerksleitsysteme ist nach Lösung, Komponente, Anlagentyp und Geografie segmentiert. Nach Lösung ist der Markt unterteilt in Supervisory Control and Data Acquisition (SCADA), speicherprogrammierbare Steuerungen (SPS), Verteilte Leitsysteme (DCS), Anlagenassetmanagement (PAM) und Produktlebenszyklusmanagement (PLM). Nach Komponente ist der Markt in Hardware und Software gegliedert. Nach Anlagentyp ist der Markt in Wärmekraftwerke, Kernkraftwerke und Kraftwerke für erneuerbare Energien unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den Markt für Kraftwerksleitsysteme in den wichtigsten Ländern jeder Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Werten (USD) durchgeführt.

| Supervisory Control and Data Acquisition (SCADA) |

| Speicherprogrammierbare Steuerung (SPS) |

| Verteiltes Leitsystem (DCS) |

| Anlagenassetmanagement (PAM) |

| Produktlebenszyklusmanagement (PLM) |

| Hardware |

| Software |

| Thermisch |

| Nuklear |

| Erneuerbare Energien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Lösung | Supervisory Control and Data Acquisition (SCADA) | |

| Speicherprogrammierbare Steuerung (SPS) | ||

| Verteiltes Leitsystem (DCS) | ||

| Anlagenassetmanagement (PAM) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Nach Komponente | Hardware | |

| Software | ||

| Nach Anlagentyp | Thermisch | |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kraftwerksleitsysteme im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 10,11 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 14,04 Milliarden erreichen.

Wie hoch ist die erwartete CAGR für Lösungen im Bereich Kraftwerksleitsysteme bis 2031?

Die Gesamt-CAGR wird für den Zeitraum 2026 bis 2031 auf 6,79 % prognostiziert.

Welches Lösungssegment wächst am schnellsten?

SCADA-Lösungen expandieren mit einer CAGR von 8,1 %, da Versorgungsunternehmen eine weiträumige Übersicht für die Integration erneuerbarer Energien anstreben.

Welche Region führt den Markt derzeit an?

Asien-Pazifik hält 37,1 % des Umsatzes 2025 und wird voraussichtlich mit einer CAGR von 7,9 % bis 2031 wachsen.

Welche Auswirkungen haben Halbleitermangel auf die Implementierung?

Komponentenlieferzeiten von mehr als 52 Wochen haben Neuinstallationen verzögert und die prognostizierte CAGR um 0,6 Prozentpunkte reduziert.

Seite zuletzt aktualisiert am: