Abfallwirtschaftsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

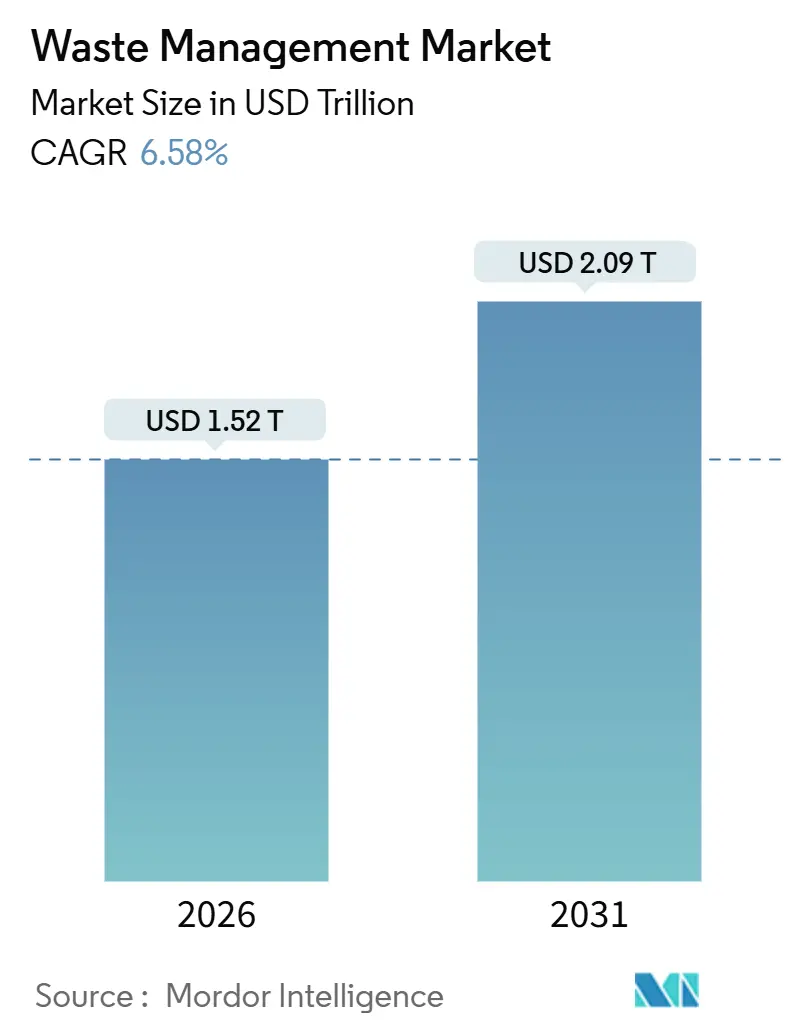

| Marktgröße (2026) | 1.52 Billionen US-Dollar |

| Marktgröße (2031) | 2.09 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

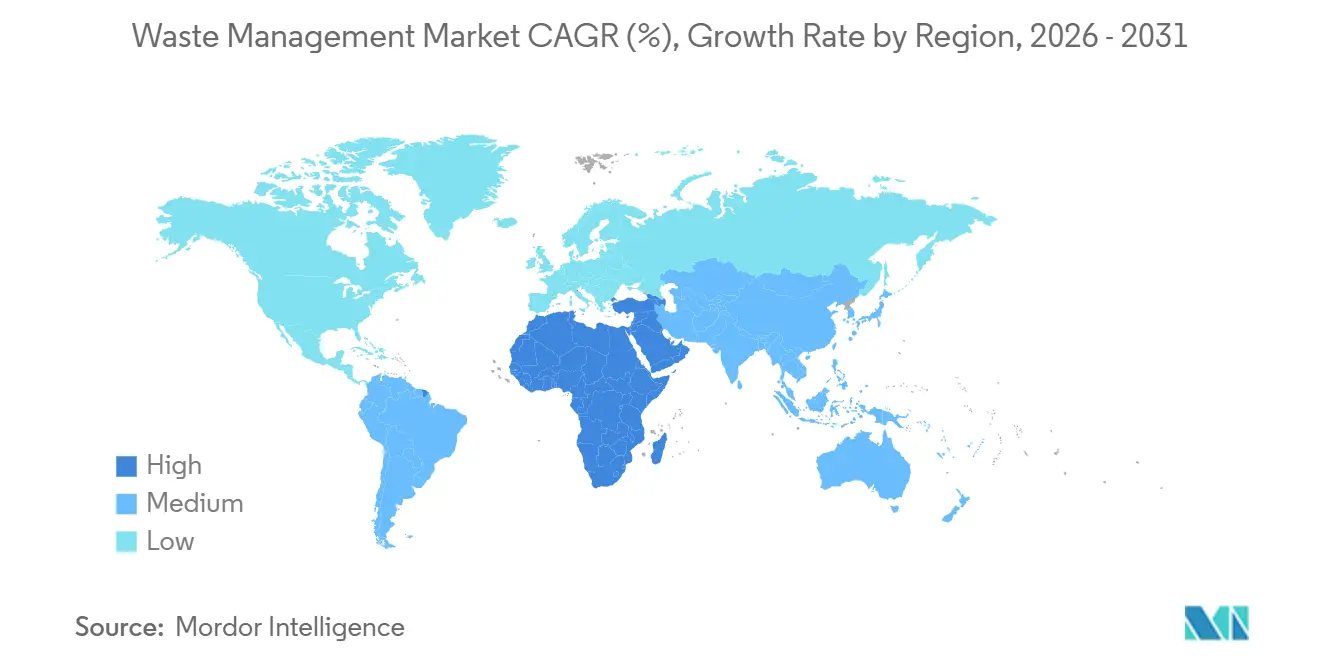

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

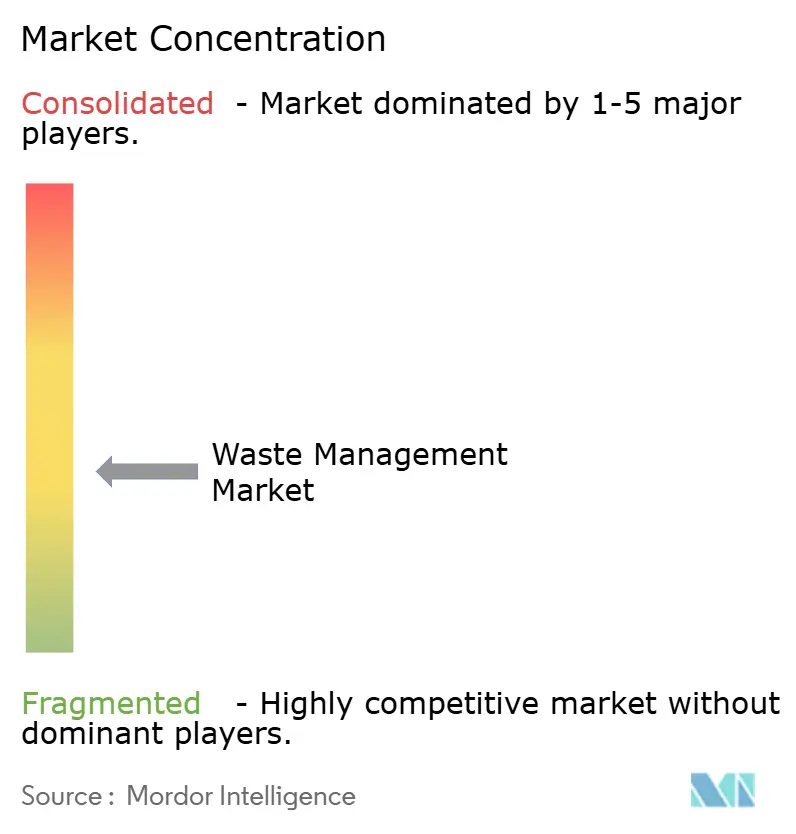

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Abfallwirtschaftsmarkt Analyse von Mordor Intelligence

Die Größe des Abfallwirtschaftsmarkts wird im Jahr 2026 auf 1,52 Billionen USD geschätzt und soll bis 2031 2,09 Billionen USD erreichen, bei einer CAGR von 6,58 % während des Prognosezeitraums (2026–2031). Der grundlegende Wandel von entsorgungszentrierten Betrieben hin zur Ressourcenrückgewinnung unterstreicht diese Marktgröße und Wachstumsdynamik. Verbindliche Gesetze zu Recyclinganteilen in der Europäischen Union und mehreren US-Bundesstaaten, umfassendere Mandate zur erweiterten Herstellerverantwortung (EPR) im asiatisch-pazifischen Raum sowie die Scope-3-Abfallberichterstattung im Rahmen wissenschaftsbasierter Unternehmensziele beschleunigen den Kapitalfluss in fortschrittliche Sortier-, chemische Recycling- und Abfall-zu-Energie-Infrastrukturen. Deponieservices bilden nach wie vor das Rückgrat der Einnahmen, doch die Betreiber schwenken um, da Recycling- und Ressourcenrückgewinnungslinien ein jährliches Wachstum von 6,80 % verzeichnen, unterstützt durch Robotik mit künstlicher Intelligenz, die eine Reinheit von 99 % in Materialrückgewinnungsanlagen erzielt. Der asiatisch-pazifische Raum bleibt das Einnahmenzentrum, doch die Finanzierung von Abfall-zu-Energie-Projekten durch Staatsfonds hebt den Nahen Osten und Afrika auf die schnellste regionale CAGR (9,1 %). Der Wettbewerbsdruck nimmt zu, da Energiekonzerne und Start-ups für digitale Sortierung die etablierten Anbieter dazu drängen, Sammlung, Behandlung und Produktion erneuerbarer Kraftstoffe in integrierten Angeboten zu bündeln.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart dominierten Deponieoperationen im Jahr 2025 mit einem Marktanteil von 52,45 % den Abfallwirtschaftsmarkt; Recycling und Ressourcenrückgewinnung wachsen bis 2031 mit einem CAGR von 6,80 %.

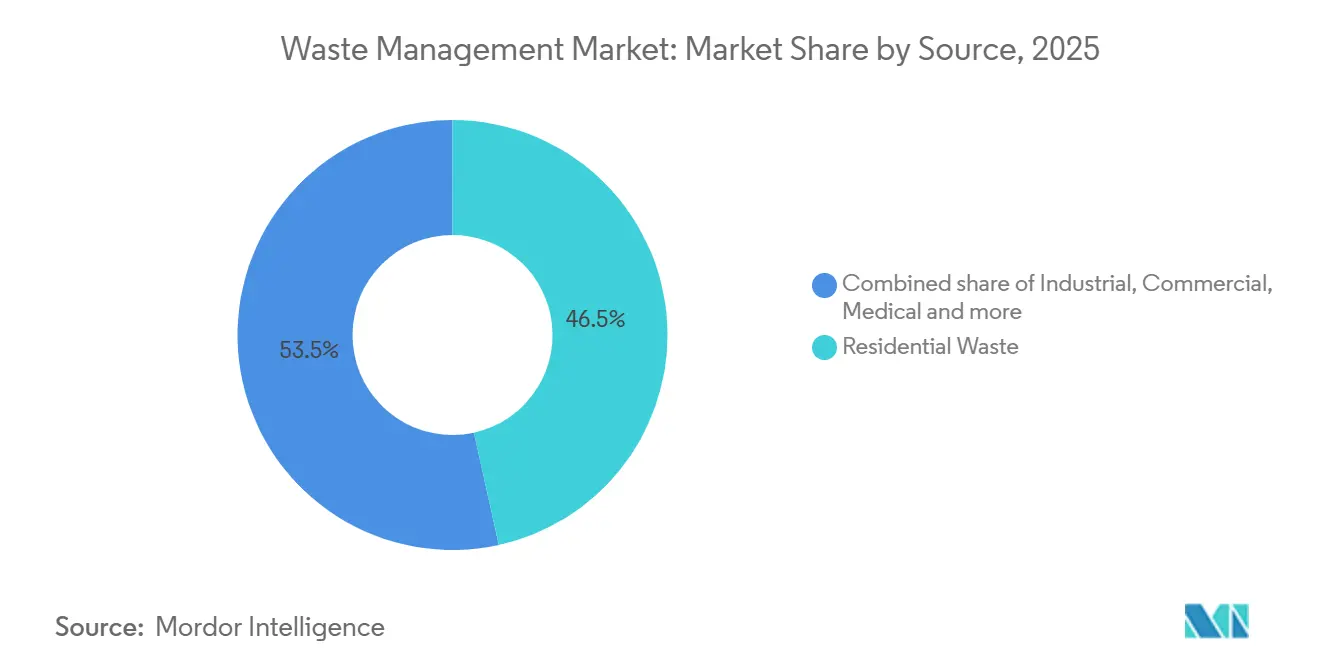

- Nach Quelle trug Haushaltsabfall 46,54 % des Umsatzes im Jahr 2025 bei, während Industrieströme bis 2031 mit einem CAGR von 8,3 % wachsen.

- Nach Abfallart hielt Siedlungsabfall im Jahr 2025 einen Umsatzanteil von 46,78 %; Elektronikschrott soll bis 2031 mit einem CAGR von 10,2 % wachsen.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 56 % des Umsatzes in der globalen Abfallwirtschaftsbranche, während der Nahe Osten und Afrika bis 2031 mit einem CAGR von 9,1 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Abfallwirtschaftsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbindliche Gesetze zu Recyclinganteilen für Kunststoffverpackungen | +1.2% | Europa, Nordamerika und exportorientierte Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der erweiterten Herstellerverantwortung auf Textilien und Elektronik im asiatisch-pazifischen Raum | +0.9% | China, Indien, Singapur, Hongkong, frühzeitig Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Robotik mit 99 % Reinheit in Materialrückgewinnungsanlagen | +0.8% | Nordamerika, Europa und fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wissenschaftsbasierte Unternehmensziele, die eine Scope-3-Abfallberichterstattung erfordern | +0.7% | Hauptsitze multinationaler Unternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Anleihen für Infrastruktur in Schwellenmärkten | +0.6% | Brasilien, Indonesien, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Grüne-Wasserstoff-Projekte unter Verwendung von Siedlungsabfällen | +0.5% | Deutschland, die Niederlande, Kalifornien und Pilotstandorte in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Gesetze zu Recyclinganteilen für Kunststoffverpackungen (EU, USA)

Rechtsvorschriften wie die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle 2025/40 und das California Senate Bill 54 verpflichten Markenhersteller dazu, definierte Anteile an Post-Consumer-Kunststoff in alle Primärverpackungen zu integrieren, was mehrjährige Abnahmeverträge mit mechanischen und chemischen Recyclingunternehmen antreibt[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle 2025/40," europa.eu . Diese Gesetze verschärfen die Qualitätsstandards und veranlassen Upgrades bei optischen Sortierlinien sowie Investitionen in Depolymerisierungsanlagen, die lebensmittelgerechte Ausgaben ermöglichen. Die Internationale Energieagentur schätzt, dass die Erfüllung gesetzlicher Ziele bis 2030 jährlich 15 Millionen Tonnen Kunststoff von Deponien umleiten könnte, sofern die Sammelsysteme Schritt halten[2]Internationale Energieagentur, "Kunststoffausblick 2024," iea.org . Größere Recyclingunternehmen mit ISO-9001- und ISO-14001-Zertifizierungen absorbieren Compliance-Aufschläge, während kleinere Einrichtungen ohne Rückverfolgbarkeitswerkzeuge Schwierigkeiten haben, wettbewerbsfähig zu bleiben. Strafen bei Nichteinhaltung eskalieren, und Beschaffungsteams belohnen zunehmend Betreiber, die garantierte Reinheit und langfristige Kapazität bieten.

Ausweitung der erweiterten Herstellerverantwortung auf Textilien und Elektronik im asiatisch-pazifischen Raum

Singapur, Hongkong und Indien haben die Rahmenbedingungen für die erweiterte Herstellerverantwortung (EPR) in den Jahren 2024–2025 ausgeweitet und die Kosten für Abfallsammlung und -behandlung auf die Produkthersteller verlagert. Strafen erreichen nun 74.000 USD pro Verstoß in Singapur, und Indiens überarbeitete Ziele fordern bis 2027 ein Rücknahmevolumen von 70 %, was die finanziellen Anreize für Design zur Demontage schärft[3]Nationale Umweltbehörde Singapurs, "Änderungen des Gesetzes zur Ressourcennachhaltigkeit 2024," nea.gov.sg . Die formelle Sammlung liegt in weiten Teilen Asiens unter 20 %, sodass die Einhaltung der Vorschriften Markenhersteller dazu veranlasst, kommunale Abgabestellen und Rücklogistikzentren mitzufinanzieren. Diese Maßnahmen lenken privates Kapital in Elektronikdemontagezentren und Hochdurchsatz-Textilschredder und erweitern die adressierbaren Umsatzpools über Verpackungen hinaus. Branchenanalysten erwarten, dass weitere Jurisdiktionen EPR-Regelungen übernehmen werden, da die Deponiekapazität knapper wird und informelles Recycling regulatorische Aufmerksamkeit auf sich zieht.

Wissenschaftsbasierte Unternehmensziele, die eine Scope-3-Abfallberichterstattung erfordern

Die Initiative für wissenschaftsbasierte Ziele fordert nun eine detaillierte Erfassung der nachgelagerten Abfallemissionen und verpflichtet mehr als 800 globale Unternehmen dazu, Meilensteine zur Umlenkung und Methanminderung festzulegen. Abfallwirtschaftsverträge beinhalten zunehmend Leistungsklauseln, die an verifizierte Recyclingquoten statt an bloße Tonnagen geknüpft sind, und belohnen Betreiber, die von Dritten geprüfte Nachverfolgung anbieten. Nachhaltigkeitsgebundene Darlehen, die an diese Kennzahlen geknüpft sind, erreichten 2024 18 Milliarden USD, was verdeutlicht, wie Finanziers die Abfallleistung in Kreditaufschläge einpreisen. Unternehmen, die Zwischenziele verfehlen, riskieren den Ausschluss aus Indizes und Reputationsschäden, weshalb Beschaffungsteams Partner bevorzugen, die transparente Datenflüsse für Prüfungsaudits liefern. Dieser Treiber verstärkt die Nachfrage nach Blockchain-gestützter Rückverfolgbarkeit und ISO-konformen Berichterstattungsdienstleistungen.

Nachhaltigkeitsgebundene Anleihen zur Finanzierung von Abfallinfrastruktur in Schwellenmärkten

Multilaterale Kreditgeber und nationale Entwicklungsbanken emittieren Anleihen, deren Kupons steigen, wenn Umlenkungsschwellen verfehlt werden, und leiten kostengünstiges Kapital in Sammelflotten, Upgrades von Materialrückgewinnungsanlagen und Deponiegaserfassung. Die Kunststoffabfall-Anleihe der Internationalen Finanz-Corporation in Höhe von 1 Milliarde USD unterstützt südostasiatische Projekte, die Netzwerke von Abfallsammlern formalisieren, während Brasiliens BNDES konzessionäre Zinssätze für Kommunen anbietet, die bis 2030 eine Umlenkungsquote von 50 % erreichen. Obwohl sich die Projektpipelines 2024 auf 4,2 Milliarden USD verdreifacht haben, bestehen weiterhin Ausführungsrisiken im Zusammenhang mit Landakquisition und Genehmigungsverfahren. Der Mechanismus mindert dennoch Risiken in tarifempfindlichen Regionen und vergrößert die künftige Einnahmenbasis für Betreiber mit Expertise in Planung, Bau und Betrieb.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze schwächen die PPP-Finanzierung für Recyclinganlagen | −0.5% | Global, am stärksten in Südamerika, Naher Osten und Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt Sammlungslöhne in OECD-Ländern in die Höhe | −0.4% | Vereinigte Staaten, Kanada, Deutschland, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Einfuhrverbote für feste Abfälle verringern grenzüberschreitende Entsorgungsmöglichkeiten | −0.3% | China, Südostasien, Türkei, ausgewählte afrikanische Staaten | Mittelfristig (2–4 Jahre) |

| Fehlen von Abfallende-Regelungen für recycelte Kohlenstofffasern | −0.2% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze schwächen die PPP-Finanzierung für Recyclinganlagen

Die globale geldpolitische Straffung ließ öffentlich-private Partnerschaftsprojekte (PPP) in der Abfallwirtschaft im Jahr 2024 um 25 % zurückgehen, wobei die Investitionen auf 6,8 Milliarden USD sanken, da sich die Schuldendienstquoten verschlechterten. Stornierte Ausschreibungen in Südafrika und verschobene Behandlungsanlagen in Indonesien veranschaulichen, wie höhere Kapitalkosten Sponsoren von langfristigen Konzessionen abschrecken. Kommunen ohne Kreditverbesserungen müssen nun höhere Eingangsgebührengarantien anbieten oder riskieren Verzögerungen bei Anlagen, was die Lebensdauer von Deponien verlängert und Umlenkungsziele untergräbt. Der Finanzierungsengpass erhöht auch die Hürden für kleine Technologieanbieter, die auf Projektfinanzierung für ihre Skalierung angewiesen sind. Sofern die Zinssätze nicht sinken, werden viele Recyclingprojekte in Schwellenmärkten von konzessionären oder gemischten Finanzierungsstrukturen abhängen.

Arbeitskräftemangel treibt Sammlungslöhne in OECD-Ländern in die Höhe

Die Vakanzquoten für Lkw-Fahrer und Sortierer liegen in den Vereinigten Staaten, Kanada und Deutschland weiterhin über 8 %, bedingt durch demografische Alterung und Konkurrenz durch die E-Commerce-Logistik. Die mittleren US-Löhne für Müllsammler stiegen 2024 im Jahresvergleich um 12 % auf 48.000 USD, was die Margen bei kommunalen Bordsteinverträgen mit festen Gemeindebudgets belastet. Deutsche Kommunen verlängerten die Sammelintervalle, um Personalengpässe zu bewältigen, was wiederum die Kontaminationsraten und Kundenbeschwerden erhöhte. Betreiber reagieren, indem sie Pilotprojekte für autonome Fahrzeuge und Einwegsortiersysteme beschleunigen, doch die behördliche Genehmigung für fahrerlose Flotten steht noch aus, was eine weitreichende Entlastung verzögert. Anhaltende Lohninflation könnte die Konsolidierung beschleunigen, da kleinere Transportunternehmen Schwierigkeiten haben, Lohnkostensprünge zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Industrieabfall gewinnt compliance-fokussiertes Kapital

Industrieströme gewinnen an Bedeutung, obwohl Haushaltsabfall im Jahr 2025 mit 46,54 % des Umsatzes immer noch den größten Anteil im Abfallwirtschaftsmarkt ausmachte. Die schnellere CAGR des Segments von 8,3 % ist darauf zurückzuführen, dass Hersteller betriebseigene Neutralisierungsanlagen installieren, um strengere Arbeitsschutzvorschriften wie die OSHA-Revision des Hazard Communication Standard 2024 zu erfüllen. Viele Anlagen koppeln nun geschlossene Wasserkreislaufsysteme mit der Vorbehandlung gefährlicher Abfälle, was das externe Transportvolumen und die Genehmigungskosten reduziert. Elektronikmonteure in Malaysia und Vietnam installierten 2025 Säurewäscher, um europäischen Importprüfungen zu entsprechen, was zeigt, wie nachgelagerte Käufer das vorgelagerte Abfallverhalten bestimmen. Automobilzulieferer in Mexiko setzten Lösungsmittelrückgewinnungsanlagen ein, die 95 % des Isopropanols zurückgewannen, was Materialkosten senkte und Aufschläge für brennbare Abfälle vermied. Diese Beispiele zeigen, dass Compliance-Investitionen mit Kostenvermeidung einhergehen – eine Kombination, die das Segmentwachstum auch bei sinkenden Rohstoffpreisen aufrechterhält.

Im Prognosezeitraum werden Industriebetreiber mehrjährige „Netto-Null-Abfall”-Serviceverträge unterzeichnen, die leistungsabhängige Klauseln statt einfacher Tonnagegebühren beinhalten – eine Struktur, die bereits von Halbleiterfabriken in Arizona und Singapur erprobt wird. Spezialisierte Unternehmen für gefährliche Abfälle mit ISO-14001-Zertifizierung gewinnen daher Ausschreibungen gegenüber Generalunternehmen, denen Labortests und Software zur Begleitdokumentenverfolgung fehlen. Steigende Kapitalausgaben veranlassen einige kleinere Galvanikbetriebe zur Bildung von Genossenschaften, die gemeinsame Behandlungsanlagen nutzen, ähnlich den gemeinsamen Abwasseranlagen indischer Textilcluster. Der Abfallwirtschaftsmarkt reagiert mit modularen mobilen Separatoren, die emulgierte Öle direkt beim Erzeuger behandeln und so den Straßentransport und die damit verbundene Haftung eliminieren. Da Kreditgeber Abfallkennzahlen zunehmend in ESG-Darlehensbedingungen einbeziehen, zahlen Industrieproduzenten, die keine Umlenkungsfortschritte offenlegen, höhere Zinsaufschläge, was den Druck des Segments hin zu zertifizierten Anbietern verstärkt.

Nach Dienstleistungsart: Recycling steigt auf, während die Dominanz der Deponie schwindet

Die Deponieentsorgung führte 2025 weiterhin den Umsatz mit einem Anteil von 52,45 % am globalen Abfallwirtschaftsmarkt an, doch Recycling und Ressourcenrückgewinnung steigen bis 2031 mit einem CAGR von 6,80 %. Betreiber in Deutschland und den Niederlanden zahlen nun Deponieabgaben von über 110 USD pro Tonne, ein Kostenniveau, das sich seit 2020 verdreifacht hat und gewerbliche Kunden in Richtung Umleitungsprogramme drängt. Chemische Recyclinganlagen, die gemischte Polyolefine in Naphtha depolymerisieren können, wurden 2025 von ExxonMobil und LyondellBasell in Texas und Antwerpen in Betrieb genommen und liefern 140.000 Tonnen jährlich recyceltes Monomer. Kommunale Verträge in Portland und Austin in den USA ermöglichen es Entsorgungsunternehmen, Bonusgebühren zu verdienen, wenn die Verunreinigung unter 3 % bleibt – ein direkter Anreiz, der die Einführung von Robotersortierung fördert. Japanische Verbrennungsanlagen decken 70 % des Siedlungsabfalls ab und gewinnen dabei Strom für öffentliche Netze zurück, was ein hybrides Modell demonstriert, bei dem thermische Behandlung die Materialrückgewinnung ergänzt statt ersetzt.

Globale Investitionsmuster unterstreichen den Wandel: Über 7 Milliarden USD an nachhaltigkeitsgebundenen Krediten wurden in den Jahren 2024–2025 für Upgrades von Wertstoffhöfen (MRF) bereitgestellt, verglichen mit 3 Milliarden USD für neue Deponiezellen. Der Abfallwirtschaftsmarkt erlebt auch erste Pilotprojekte mit autonomen Seitenlader-Fahrzeugen im Central Valley in Kalifornien, die die Fahrerstunden um 20 % reduzieren und Arbeitskräfteengpässe lindern. Berater erwarten, dass die getrennte Bioabfallsammlung am Straßenrand von 11 US-Bundesstaaten im Jahr 2025 auf 28 bis 2030 ausgeweitet wird, was die Nachfrage nach Kompostierung und anaerober Vergärung steigert. Saudi-Arabiens nationale Abfallwirtschaftsstrategie schreibt eine Deponieumleitung von 85 % bis 2035 vor und treibt Bau-Betriebs-Übertragungsverträge voran, die Recyclingzentren mit Energie-aus-Abfall-Anlagen bündeln. Da in Europa Mechanismen zur Anpassung von CO₂-Grenzwerten bevorstehen, könnten Exporteure ohne glaubwürdige Recyclingkapazitäten mit Zöllen konfrontiert werden – ein Risiko, das die Lokalisierung der Rückgewinnungskapazitäten in der Lieferkette motiviert.

Nach Abfallart: Elektroschrott führt die Diversifizierung über mehrere Materialien hinweg an

Siedlungsabfall behielt 2025 mit 46,78 % des Umsatzes seinen Ankerplatz im Abfallwirtschaftsmarkt, doch Elektroschrott entwickelt sich mit einer CAGR von 10,2 % am schnellsten unter den erfassten Strömen. Kürzere Geräteaustauschzyklen und regulatorische Rücknahmepflichten in Indien und Singapur überfluten Demontagezentren mit Leiterplatten, die hochwertiges Kupfer und Gold enthalten. Apple und Dell unterzeichneten 2025 mehrjährige Verträge mit dem US-Recyclingunternehmen ERI, die eine geschlossene Kreislaufbeschaffung seltener Erden garantieren – ein Modell, das andere Originalgerätehersteller nun nachahmen. In Batterien eingebettete Produkte erhöhen das Brandrisiko in Materialrückgewinnungsanlagen, weshalb Betreiber Linien mit Infrarotsensoren nachrüsten, die thermisches Durchgehen erkennen und Personal sowie Ausrüstung schützen. Parallele Dynamik umgibt Kunststoffabfälle, wo die Recyclinganteile der Europäischen Union die Produktion von Pyrolyseöl ankurbeln, das in Polymerlinien von Jungfrauqualität zurückfließt.

Mit der Reifung von Design-für-Recycling-Standards werden kommende digitale Produktpässe Materialzusammensetzungen und Demontageleitfäden protokollieren und die Rückgewinnungswirtschaft verbessern. Die Abfallwirtschaftsmarktgröße für die Elektroschrott-Behandlung erreichte 2026 schätzungsweise 61 Milliarden USD, und Vorwärtsengagements von Elektronikunternehmen deuten auf eine stetige Kapazitätsauslastung hin. Biomedizinischer Abfall, obwohl geringer in der Tonnage, erzielt Premium-Eingangsgebühren, da Autoklavierung und Hochtemperaturverbrennung obligatorisch bleiben – Kosten, die Krankenhäuser über Versicherungserstattungen weitergeben. Bau- und Abbruchabfälle profitieren weiterhin von Gutschriften für grünes Bauen, wobei US-Auftragnehmer Beton für die Aggregatsubstitution auf bundesfinanzierten Autobahnen umleiten. Jeder Teilstrom veranschaulicht, wie Regulierung, Technologie und Endmarktnachfrage zusammenwirken, um Materialflüsse und Umsatzverteilung neu zu gestalten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 56 % des globalen Umsatzes im Jahr 2025 und verfügt damit über den größten regionalen Anteil am Abfallwirtschaftsmarkt, was ihn zum Anker für Volumenwachstum macht. Chinas überarbeitetes Gesetz über feste Abfälle verhängt Bußgelder von 140.000 USD für illegale Entsorgung und beschleunigt Investitionen in optische Sortierer und Energie-aus-Abfall-Kessel, die steigende städtische Abfallmengen bewältigen. Indiens Swachh Bharat Mission 2.0 verteilte 1,7 Milliarden USD auf 4.700 Städte, um Quelltrennung und Kompostierung auszubauen, während japanische Kommunen gemeinsam eine Reduzierung der Endentsorgung um 50 % bis 2030 anstreben, unterstützt durch obligatorische Rücknahme für Textilien und Smartphones. Private-Equity-Fonds in Singapur erwerben Minderheitsbeteiligungen an malaysischen Recyclingunternehmen und setzen auf regionale Logistikzentren, die hochwertige Kunststoffe vor dem Versand an lokale chemische Depolymerisationsanlagen konsolidieren. Unternehmen, die nach Europa exportieren, sind zunehmend auf konforme Rückgewinnungszertifikate angewiesen, die von lizenzierten Betreibern in Vietnam und Thailand ausgestellt werden, was neue Umsatzkanäle für Unternehmen schafft, die sowohl EU-REACH- als auch lokale Genehmigungen erhalten.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen im Abfallwirtschaftssektor und expandieren bis 2031 mit einem CAGR von 9,1 %, da Staatsfonds integrierte Abfallkomplexe mitfinanzieren. Saudi-Arabiens Joint Venture im Wert von 1,8 Milliarden USD mit Averda veranschaulicht, wie öffentliches Kapital mit politischen Mandaten übereinstimmt, die eine Umleitung von 70 % bis 2030 anstreben. Die Vereinigten Arabischen Emirate haben 2024 Einwegkunststoffe verboten und gewähren nun Gebührenbefreiungen für Betreiber, die fortschrittliche Materialrückgewinnungsanlagen in Abu Dhabis KEZAD-Zone installieren. Ägypten nutzt Weltbankkredite zur Sanierung von Deponiezellen und zum Aufbau von Kompostierungslinien, die Lebensmittelabfälle aus Kairo in landwirtschaftliche Bodenverbesserer verarbeiten, die unter garantierten Abnahmeverträgen verkauft werden. Südafrikas Vorschriften zur erweiterten Herstellerverantwortung, die 2024 in Kraft traten, generierten in ihrem ersten vollen Jahr 90 Millionen USD an Compliance-Gebühren und finanzierten Sammelkooperativen in unterversorgten Stadtteilen.

Nordamerika und Europa sind im Abfallwirtschaftssektor technologisch ausgereift, jedoch keineswegs selbstgefällig. Kalifornien und der Bundesstaat Washington verabschiedeten fragmentierte Gesetze zu Recyclinginhaltsstoffen, was Markenhersteller dazu veranlasst, Lieferungen über 10-Jahres-Verträge zu sichern, die US-amerikanische Recyclingunternehmen mit blockchain-verifizierter Rückverfolgbarkeit bevorzugen. Deutsche und niederländische Kommunen führten Auktionsmechanismen ein, bei denen Betreiber Umleitungsquoten statt Torgebührenrabatte bieten, was die Anreize mit den Zielen der Kreislaufwirtschaft in Einklang bringt. Brasilien, Chile und Kolumbien hinken bei der formalen Infrastruktur hinterher, schließen jedoch Lücken durch die Ausgabe von nachhaltigkeitsgebundenen Anleihen, die die Flottenmodernisierung und Upgrades von Wertstoffhöfen subventionieren. Da die Gesetzgebung zur Einschränkung von Abfallexporten zunimmt, schrumpfen grenzüberschreitende Bewegungen, was die regionale Selbstversorgung stärkt und Betreiber dazu drängt, die inländische Behandlungskapazität zu optimieren.

Notiz: Segmentanteile aller einzelnen Regionen sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Etablierte Integratoren wie Veolia, Waste Management Inc. und Suez vereinen zusammen 18 % des globalen Abfallwirtschaftsmarktumsatzes auf sich und lassen damit ausreichend Raum für regionale Spezialisten. Ihre jüngsten Transaktionen konzentrieren sich auf vertikale Integration: Veolias Kauf der internationalen Vermögenswerte von Suez für 14,3 Milliarden USD im Januar 2026 fügte geistiges Eigentum im Bereich chemisches Recycling hinzu und erweiterte den Cross-Selling-Bereich Wasser-Energie-Abfall. Republic Services verpflichtete sich zu 2,1 Milliarden USD für fünfzehn Roboter-Wertstoffhöfe und signalisiert damit Vertrauen, dass Premiumverträge für recycelte Harze mit Konsumgütermarken die Rohstoffvolatilität ausgleichen werden. Die autonomen Lkw-Pilotprojekte von Waste Management Inc. in Texas erzielten 15 % Kraftstoffeinsparungen, und das Unternehmen plant bis 2030 eine Flottenumstellung auf halbautonome Fahrzeuge. Diese Schritte verringern den Technologievorsprung, den kleinere Entsorgungsunternehmen durch Partnerschaften oder Nischenspezialisierung überbrücken müssen.

Strategische Investoren von außerhalb der traditionellen Abfallwirtschaftsbranche treten ein, angezogen von Möglichkeiten im Bereich erneuerbarer Kraftstoffe. Energiekonzerne, darunter Shell und TotalEnergies, halten Beteiligungen an Entwicklern von Abfall-zu-Wasserstoff-Anlagen, die Vergasung nutzen, um Raffinerien mit kohlenstoffarmem Einsatzmaterial zu versorgen. Dow und Eastman Chemical unterzeichneten Fünfzehn-Jahres-Abnahmeverträge mit Pyrolyseöl-Produzenten und schufen damit sichere Einnahmequellen, die Projektfinanzierer auch bei hohen Zinssätzen anziehen. Startup-Bewertungen steigen trotz Kapitalmarktvolatilität; AMP Robotics schloss Mitte 2025 eine Series-D-Finanzierungsrunde über 400 Millionen USD ab, um die Produktion von KI-gesteuerten Sortierern zu verdreifachen, und der Auftragsbestand reicht nun bis 2028. Da multinationale Unternehmen geschlossene Lieferketten anstreben, fordern sie zunehmend digitale Hauptbücher, die Materialflüsse zertifizieren, was Servicenischen für Anbieter von Blockchain-Plattformen eröffnet.

Regulierung prägt auch den Wettbewerb in der globalen Abfallwirtschaftsbranche. Kommunale Ausschreibungen in Deutschland schreiben nun ISO-59020-Leistungskennzahlen für die Kreislaufwirtschaft vor, was Bieter begünstigt, die über prüfungsfertige Dashboards verfügen. Saudi-Arabiens 20-jährige integrierte Konzessionen verlangen von Bietern, Energie-aus-Abfall-Kapazitäten mit kommunalen Recyclingzentren zu kombinieren, was Konsortien einlädt, die Ingenieur-, Beschaffungs- und Finanzierungsexpertise bündeln. Europäische Deponiegasbetreiber vermarkten Biomethan im Rahmen der RED-III-Mandate und verfügen damit über einen Margenpolster, auf den reine Wertstoffhof-Unternehmen keinen Zugriff haben. Die Wettbewerbsdynamik hängt daher von einer mehrdimensionalen Diversifizierung ab, die Materialrückgewinnung mit Energieerzeugung, Datenanalyse und Compliance-Management verbindet. Betreiber, die diese Grenzen nicht überschreiten können, riskieren die Degradierung zu margenarmen Sammelverträgen.

Führende Unternehmen der Abfallwirtschaftsbranche

Veolia Environment SA

Waste Management Inc.

Suez SA

Republic Services Inc.

Waste Connections Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Veolia schloss die Übernahme der internationalen Abfallvermögenswerte von Suez für 14,3 Milliarden USD ab und schuf damit einen führenden Umweltdienstleister mit einem Umsatz von 44 Milliarden USD, der die Recyclingkapazität in 50 Ländern konsolidiert.

- November 2025: Republic Services kündigte ein Programm im Wert von 2,1 Milliarden USD zum Bau von 15 robotergestützten und chemischen Recyclinganlagen in den Vereinigten Staaten an, unterstützt durch Abnahmeverträge mit Procter & Gamble, Unilever und PepsiCo.

- September 2025: Der saudi-arabische Public Investment Fund und Averda gründeten ein Joint Venture im Wert von 1,8 Milliarden USD zur Entwicklung von Materialrückgewinnungs-, Abfall-zu-Energie- und Deponiegassystemen in Riad, Dschidda und Dammam.

- Juli 2025: Clean Harbors erwarb die nordamerikanische Medizinabfallsparte von Stericycle für 460 Millionen USD, erhöhte damit seine biomedizinische Abfallkapazität um 40 % und fügte 120 Sammelrouten hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Abfallwirtschaftsmarkt als den jährlichen Umsatz, den lizenzierte Betreiber durch das Sammeln, Transportieren, Sortieren, Behandeln, Recyceln und schließlich Entsorgen von festen und flüssigen Abfällen aus Wohn-, Gewerbe- und Industriequellen erzielen. Zu den erfassten Aktivitäten zählen der Betrieb von Deponien, kontrollierte Verbrennung, Materialrückgewinnungsanlagen sowie die unterstützende Logistik und Überwachung, die diese Schritte ermöglichen.

Ausschlüsse aus dem Geltungsbereich: Informelles Sammeln, standortbezogene industrielle Sanierungsarbeiten sowie der Verkauf von Strom oder Wärme aus Abfallverwertungsanlagen sind nicht in dieser Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Quelle

- Haushalte

- Gewerbe (Einzelhandel, Büro usw.)

- Industrie

- Medizin (Gesundheit und Pharmazie)

- Bau und Abbruch

- Sonstige (institutionell, landwirtschaftlich usw.)

- Nach Dienstleistungsart

- Sammlung, Transport, Sortierung und Trennung

- Entsorgung / Behandlung

- Deponie

- Recycling und Ressourcenrückgewinnung

- Verbrennung und Abfall-zu-Energie

- Sonstige (chemische Behandlung, Kompostierung usw.)

- Sonstige (Beratung, Prüfung und Schulung usw.)

- Nach Abfallart

- Siedlungsabfall

- Industrieller Gefahrstoffabfall

- Elektroschrott

- Kunststoffabfall

- Biomedizinischer Abfall

- Bau- und Abbruchabfall

- Landwirtschaftlicher Abfall

- Sonstiger spezialisierter Abfall (radioaktiv usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Australien

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten kommunale Leiter für Siedlungsabfälle, private Transportunternehmen, Deponieingenieure, Technologieanbieter und Umweltbehörden in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Diese Gespräche validierten die vorherrschenden durchschnittlichen Verkaufspreise, Rückgewinnungsquoten und wahrscheinliche politische Veränderungen, schlossen Lücken, die der öffentliche Bereich hinterlässt, und leiteten die abschließende Triangulation.

Desk Research

Wir haben offene Datensätze von Behörden wie der Weltbank, Eurostat, der US EPA und dem UNEP zu Erzeugungsraten, Deponiegebühren und Recyclingzielen ausgewertet. Branchenverbände (ISWA, PlasticsEurope, WEEE Forum) lieferten sektorspezifische Erkenntnisse, während 10-K-Berichte, Anleiheprospekte und Investorenpräsentationen von Unternehmen Aufschluss über Servicepreise und Margenprofile gaben. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva halfen uns bei der Triangulation von Auftragnehmerumsätzen. Die angeführten Quellen veranschaulichen unsere Desk-Research-Arbeit und sind nicht abschließend.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit länderspezifischen Abfallerzeugungstabellen, die mit gemischten Entsorgungs- und Recyclinggebühren multipliziert werden. Die Ergebnisse werden anschließend anhand von Stichproben-ASP × Tonnage-Schätzungen führender Auftragnehmer überprüft, um die Gesamtwerte zu verfeinern. Zu den Variablen, die das Modell antreiben, gehören der Pro-Kopf-Abfallausstoß, Urbanisierungsraten, Deponiegebühren, Fristen der erweiterten Herstellerverantwortung, Preise für Recyclingrohstoffe und das BIP-Wachstum. Die multivariate Regression übersetzt den prognostizierten Verlauf jedes Treibers in Volumen- und Wertprognosen, und die Szenarioanalyse testet die Sensitivitäten gegenüber politischen Veränderungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, die Abweichungen von historischen Elastizitäten kennzeichnen, gefolgt von zwei Peer-Review-Durchgängen und der Freigabe durch leitende Analysten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die bei wesentlichen regulatorischen oder M&A-Ereignissen herausgegeben werden.

Warum Mordors Ausgangsbasis für Abfallwirtschaft Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abfallströme, Preisgrundlagen oder Aktualisierungsintervalle verwenden. Durch die Festlegung eines transparenten Geltungsbereichs und jährliche Aktualisierungen begrenzen wir solche Verzerrungen und geben Kunden einen konsistenten Maßstab.

Zu den wesentlichen Treibern von Abweichungen zählen, ob biomedizinische und Sanierungsgebühren gebündelt werden, wie informelle Sektorleckagen behandelt werden, die Wahl des Währungsjahres sowie der Zeitpunkt der auf Deponie- und Recyclingerlöse angewandten Preiseskalationen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 1,43 Billionen | Mordor Intelligence | - |

| 1,50 Billionen | Global Consultancy A | Bündelt Energieverkäufe und Sanierungsdienstleistungen, was die Gesamtwerte aufbläht |

| 1,28 Billionen | Industry Association B | Verwendet konstante Preise von 2019 und lässt die Anpassung für informelle Sektorleckagen aus |

Diese Gegenüberstellungen zeigen, dass Mordors klar abgegrenzter Geltungsbereich, aktuelle Preisbenchmarks und die zweistufige Validierung eine ausgewogene, nachvollziehbare Ausgangsbasis liefern, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatzanteil erfasste der asiatisch-pazifische Raum im Jahr 2025 im Abfallwirtschaftsmarkt?

Der asiatisch-pazifische Raum hielt 56 % des globalen Umsatzes, verankert durch China und Indien.

Welcher Abfallstrom wächst weltweit am schnellsten?

Elektroschrott expandiert bis 2031 mit einer CAGR von 10,2 %, angetrieben durch strengere Rücknahmevorschriften und kürzere Gerätelebenszyklen.

Wie groß war die Abfallwirtschaftsmarktgröße im Jahr 2026?

Der Markt erreichte 2026 1,52 Billionen USD.

Warum ist Arbeitskräftemangel ein Hemmnis für das Branchenwachstum?

OECD-Vakanzquoten über 8 % treiben die Sammlungslöhne in die Höhe, komprimieren die Margen und verzögern die Serviceerweiterung.

Welche Technologie liefert 99 % Sortierpräzision in Materialrückgewinnungsanlagen?

KI-gesteuerte Robotiksortierer von Unternehmen wie AMP Robotics und Tomra Systems erzielen über 99 % Reinheit für wichtige Recyclingmaterialien.

Wie wirken sich hohe Zinssätze auf neue Recyclinganlagen aus?

Erhöhte Kreditkosten reduzierten PPP-Abschlüsse 2024 um 25 % und zwangen viele Projekte in Schwellenmärkten, konzessionäre Finanzierung zu suchen.

Seite zuletzt aktualisiert am: