Marktgröße und Marktanteil für Subsea-Stromnetzsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

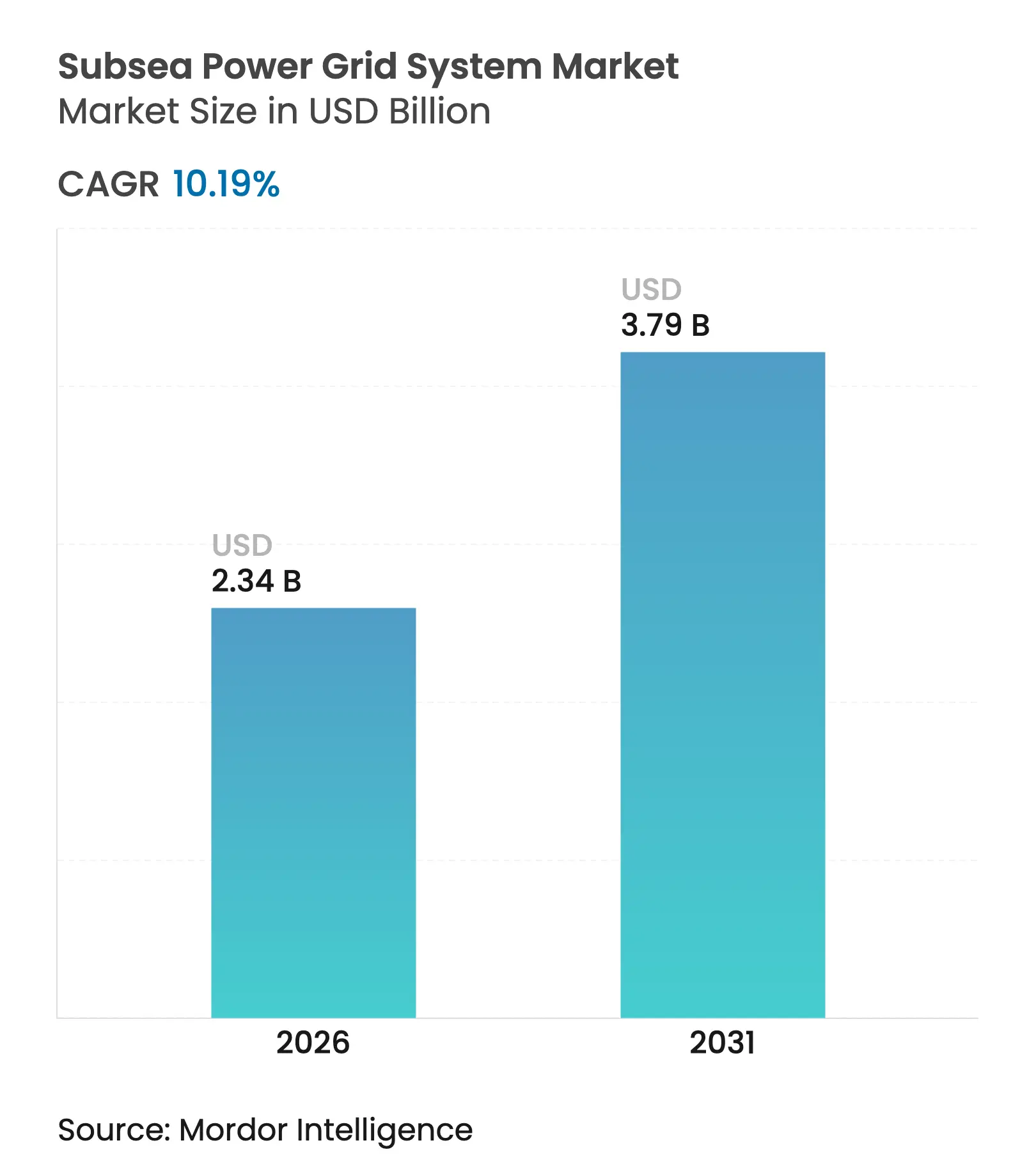

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.19% CAGR |

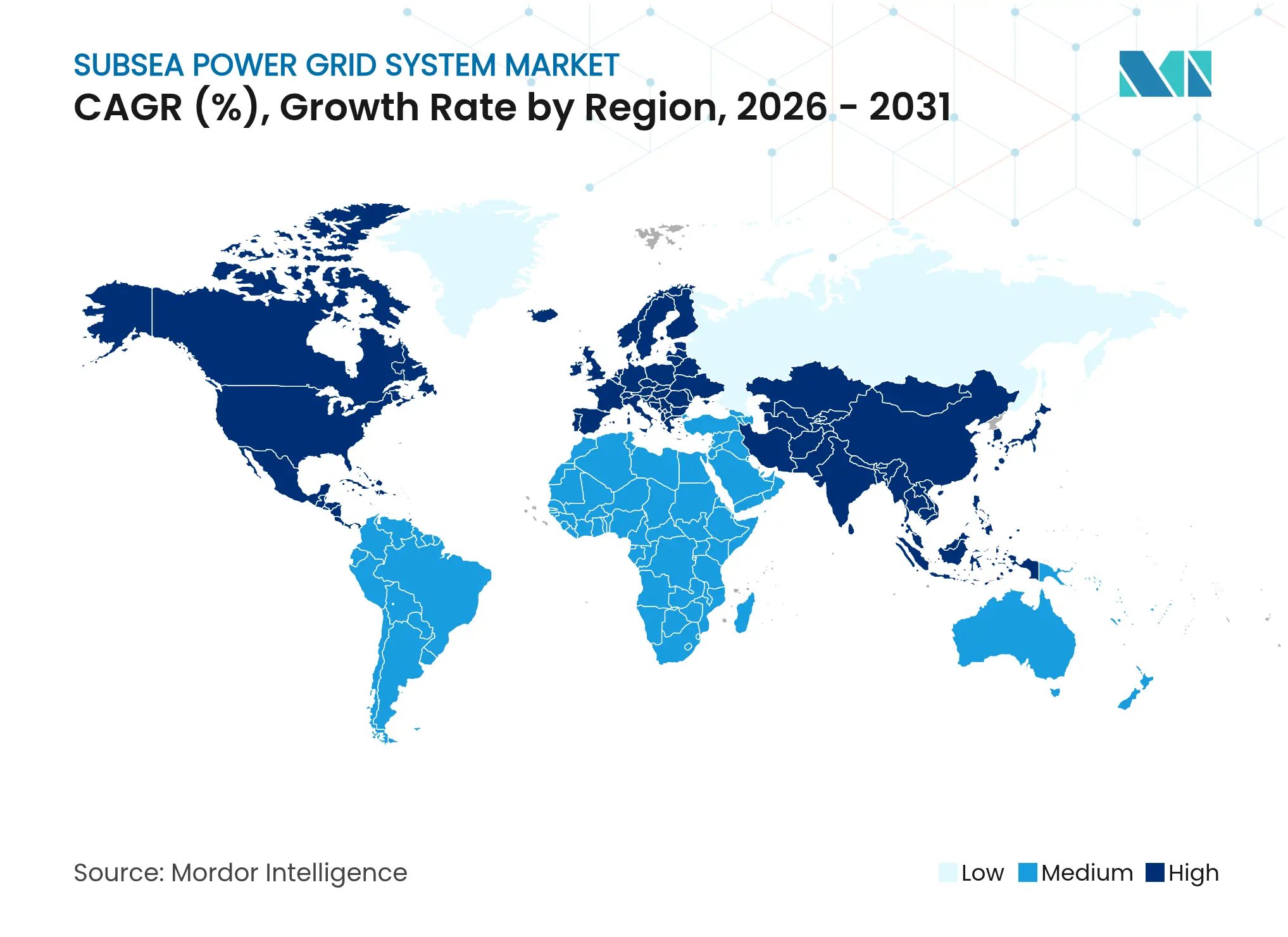

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Subsea-Stromnetzsysteme durch Mordor Intelligence

Die Marktgröße für Subsea-Stromnetzsysteme wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 auf 2,34 Milliarden USD im Jahr 2026 steigen und soll bis 2031 bei einer CAGR von 10,19 % über den Zeitraum 2026–2031 einen Wert von 3,79 Milliarden USD erreichen.

Die zunehmende Elektrifizierung von Offshore-Anlagen treibt ein robustes Wachstum voran, darunter die Großentwicklung von schwimmenden Windparks und staatlich geförderte Maßnahmen zur Netzverstärkung. Betreiber, die ihre Scope-1-Emissionen senken möchten, wechseln von bordeigener Stromerzeugung zu netzgebundenen Lösungen, während Europas Offshore-Wind-Lizenzierungsrunden und die Fertigungskapazitäten der Asien-Pazifik-Region neue Kapazitäten in rasantem Tempo ans Netz bringen. Erneuerbare Tiefwasserprojekte jenseits von 60 m erschließen bislang ungenutzte Windressourcen, und modulare Nasssteckverbinder-Schaltanlagen senken die Installationskosten und verbreitern die adressierbare Kundenbasis. Gleichzeitig konkurrieren Kabellieferanten und integrierte Systemanbieter darum, Höchstspannungskonfigurationen zu entwickeln, die Leitungsverluste auf Korridoren von 300 km und mehr minimieren. Obwohl Rohstoffpreisschwankungen und Engpässe bei Verlegeschiffen kurzfristig Kostendruck erzeugen, sorgen technologische Innovation und politische Unterstützung für eine klar positive mittelfristige Perspektive für den Markt für Subsea-Stromnetzsysteme.

Wesentliche Erkenntnisse des Berichts

- Nach Komponenten entfielen 2025 auf Kabel 54,45 % des Marktanteils für Subsea-Stromnetzsysteme, während drehzahlvariable Antriebe von 2025 bis 2031 mit der höchsten Wachstumsrate von 12,08 % erwartet werden.

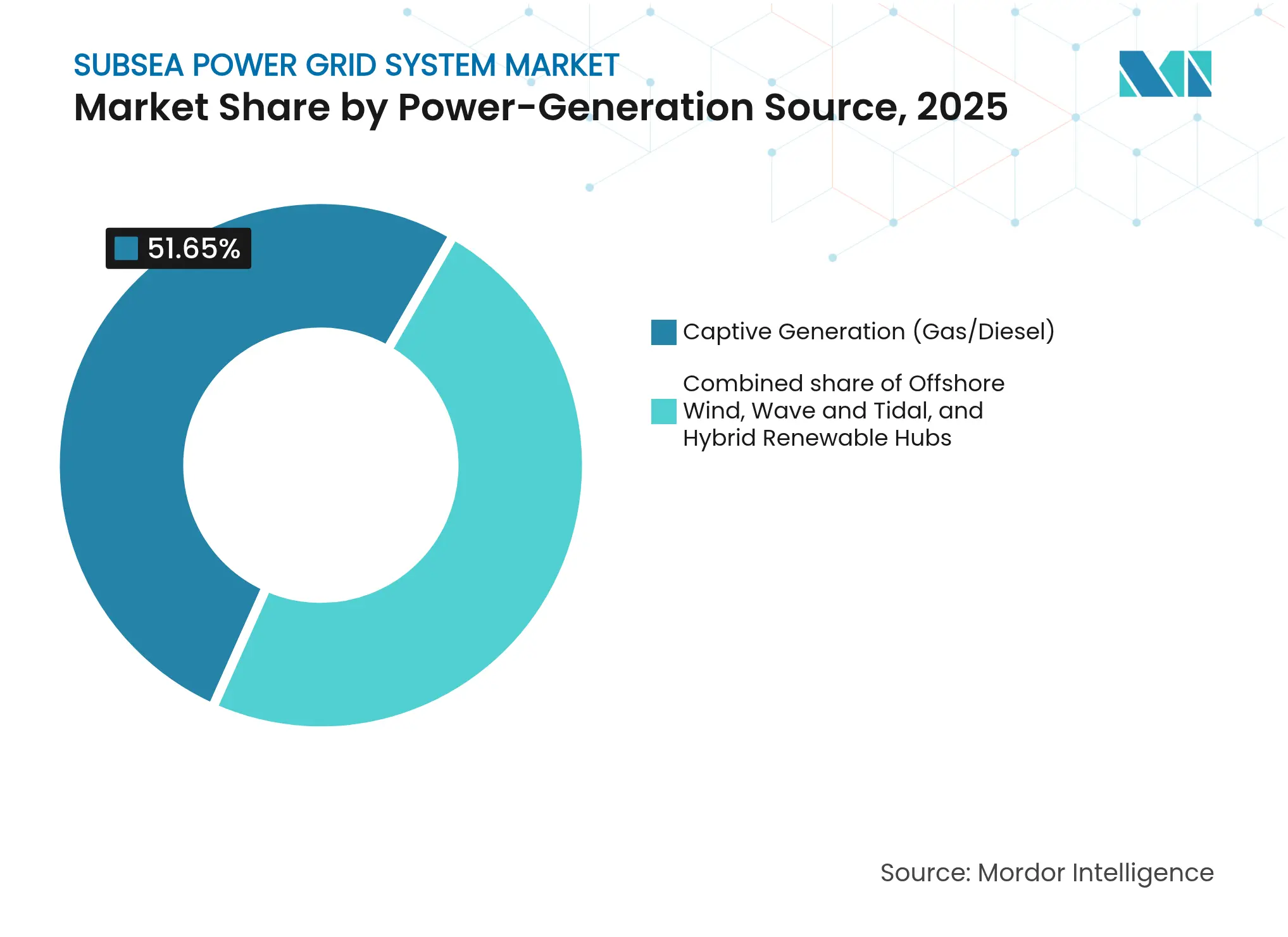

- Nach Stromerzeugungsquelle hielten Eigenversorgungseinheiten 2025 einen Anteil von 51,65 % an der Marktgröße für Subsea-Stromnetzsysteme; Offshore-Wind wird jedoch bis 2031 mit einer CAGR von 13,55 % stark wachsen.

- Nach Installationstiefe repräsentierten Flachgewässerprojekte (unter 100 m) 54,05 % des Umsatzes von 2025, während Tiefseeprojekte (100–1.000 m) über denselben Zeitraum mit einer CAGR von 11,86 % wachsen werden.

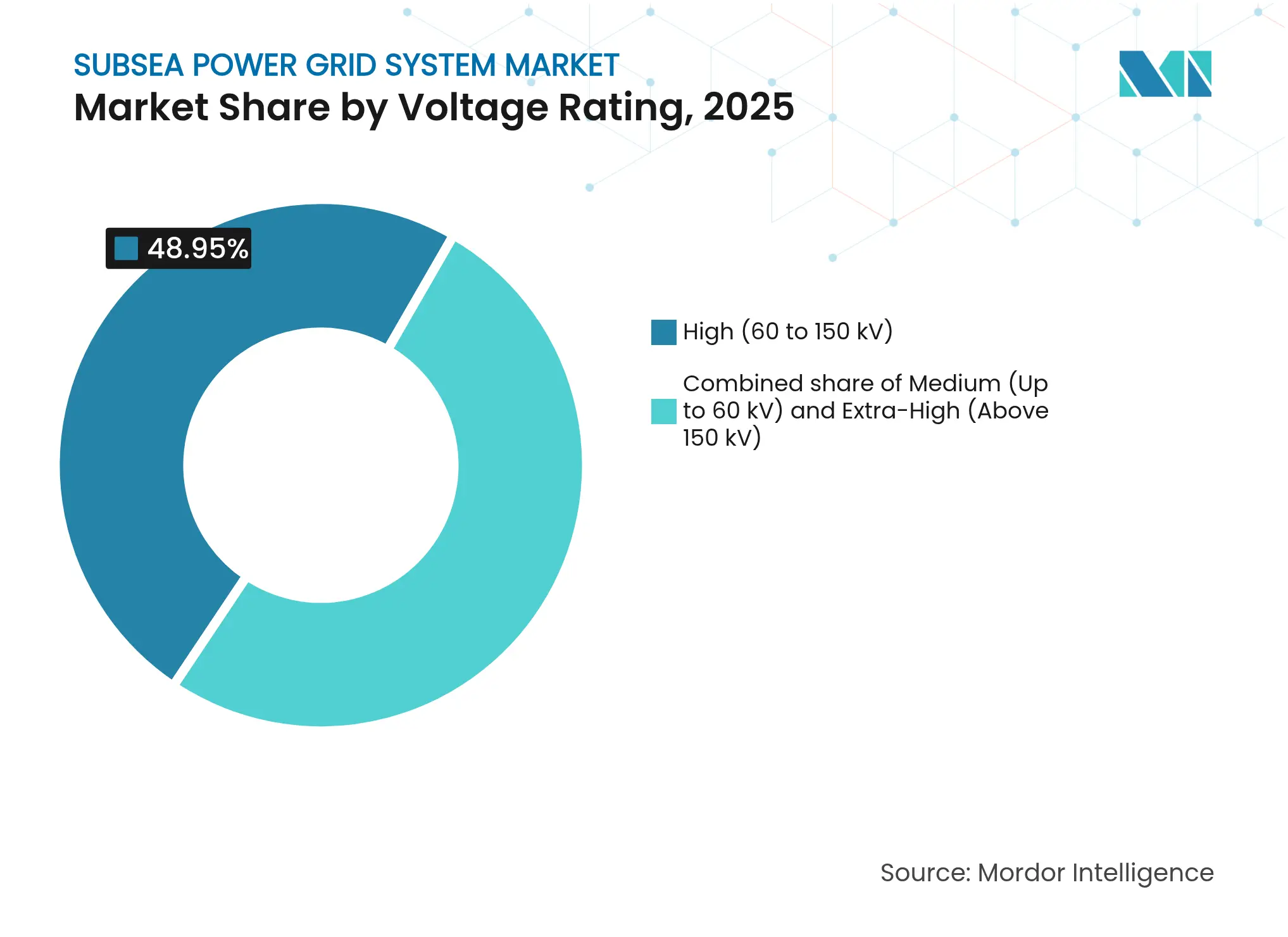

- Nach Nennspannung führten Hochspannungssysteme (60–150 kV) mit 48,95 % des Umsatzes von 2025; Höchstspannungssysteme (über 150 kV) werden bis 2031 voraussichtlich mit einer CAGR von 11,49 % wachsen.

- Nach Endnutzerbranche hielten vorgelagerte Öl- und Gasoperationen 2025 einen Marktanteil von 45,25 %, während Offshore-Windentwickler mit einer CAGR von 13,55 % die am schnellsten wachsende Kundengruppe darstellten.

- Nach Geografie entfielen auf Europa 2025 40,12 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 mit einer führenden CAGR von 12,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Subsea-Stromnetzsysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage nach HVDC-Exportkabeln für Offshore-Windparks | 2.80% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Offshore-Öl- und Gasplattformen zur Reduzierung von Scope-1-CO₂ | 2.10% | Global, Schwerpunkt in der Nordsee und im Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Schwimmwindkraft für Wassertiefen über 60 m | 1.90% | Europa, Asien-Pazifik, ausgewählte nordamerikanische Küsten | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Tiefsee-Mineralgewinnung mit Bedarf an Leistungen im MW-Bereich | 1.40% | Pazifischer Ozean mit Ausbreitung in den Atlantik | Langfristig (≥ 4 Jahre) |

| EU-US-Mittel zur Netzverstärkung für grenzüberschreitende Verbindungsleitungen | 1.60% | Nordamerika und EU; verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Modulare Nasssteckverbinder-Schaltanlagen zur Senkung der Installations-OPEX | 1.20% | Global; frühe Übernahme in reifen Offshore-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach HVDC-Exportkabeln für Offshore-Windparks

Offshore-Windprojekte mit einer Leistung von über 1 GW setzen auf HVDC-Exportkorridore und treiben damit eine Rekordnachfrage nach 500-kV-Unterseekabeln, die größere Lasten über längere Distanzen mit geringeren Leitungsverlusten übertragen.[1]VicGrid, „Gippsland Offshore-Wind-Übertragungsprojekt”, windpowermonthly.com Europäische Versorgungsunternehmen, wie jene, die 2-GW-Cluster wie das Dunkerque-Projekt in Frankreich vorantreiben, schreiben mehrjährige Ausschreibungen für gebündelte Kabel-, Transformatoren- und Schutzpakete aus. Asiatische Entwickler übernehmen dieses Modell, da Schwimmwindkraft tiefere Standorte erschließt, die sich 100 km oder mehr vom Festland entfernt befinden. Beschaffungsteams schätzen mittlerweile integrierte Systemleistung über die Komponentenpreisgestaltung, eine Verlagerung, von der Anbieter profitieren, die Höchstspannungskabel mit digitaler Überwachung, Echtzeit-Fehlererkennung und robotergestützten Reparaturlösungen kombinieren können. Das Ergebnis ist ein positiver Kreislauf, bei dem die Nachfrage nach Exportkabeln Innovationen bei Unterwasser-Schaltanlagen, Nasssteckverbindern und intelligenten Anlagenverwaltungsplattformen fördert – all diese Faktoren erweitern den Markt für Subsea-Stromnetzsysteme.

Elektrifizierung von Offshore-Öl- und Gasplattformen zur Reduzierung von Scope-1-CO₂

Globale Energiekonzerne ersetzen bordeigene Gasturbinen durch netzgebundenen Strom und reduzieren damit die Plattformemissionen um bis zu 80 %, während sie gleichzeitig die Kraftstofflogistikkosten senken.[2]Equinor, „Strom von Land – Faktenblatt”, equinor.com An das Netz angeschlossene Plattformen benötigen Unterwasser-Transformatoren, Frequenzumrichter und Redundanzschemata, die die Stromqualität bei Transientvorgängen sichern. Vollelektrische Produktionssysteme erweitern den Trend über die Topsides hinaus auf Unterwasser-Bohrlochköpfe, wo elektrische Aktuatoren und Sensoren Echtzeitsteuerung liefern und hydraulische Leckagen reduzieren. OEMs wie Baker Hughes bieten mittlerweile Nachrüstsätze an, die nahtlos in Brownfield-Anlagen integriert werden können, sodass keine neuen Nabelschnüre benötigt werden und die Amortisierungszeiträume verkürzt werden. Da die Regulierungsbehörden die CO₂-Bepreisungsregime verschärfen, stärkt sich die wirtschaftliche Grundlage für den Markt für Subsea-Stromnetzsysteme und festigt seine Aussichten auf zweistelliges Wachstum.[3]Baker Hughes, „Vollelektrische Subsea-Systeme”, bakerhughes.com

Ausbau der Schwimmwindkraft für Wassertiefen über 60 m

Schwimmende Fundamente verlagern die Turbinenpositionierung von Kontinentalschelfen in ertragreiche Windkorridore weiter auf See und erfordern dynamische Export- und Intra-Array-Kabel, die sich kontinuierlich biegen und dabei Ströme über 1 kA verarbeiten müssen. Versicherungsdaten zeigen, dass Kabelfehler 80 % der Offshore-Windschäden ausmachen – eine Zahl, die den technischen Fokus auf Ermüdungslebensdauer, Temperaturstabilität und korrosionsbeständige Panzerung verstärkt. Um bewegungsinduzierte Lasten zu bewältigen, kombinieren Systemdesigner Verbundpanzerung mit verteilter faseroptischer Sensorik, die Hotspot-Bildung vor einem Isolationsversagen erkennt. Diese Verbesserungen reduzieren ungeplante Ausfälle, stärken das Vertrauen der Kreditgeber und erschließen neue Investitionspools für den Markt für Subsea-Stromnetzsysteme.

Pilotprojekte zur Tiefsee-Mineralgewinnung mit Bedarf an Subsea-Leistungen im MW-Bereich

Pilotbaggergeräte, die in einer Tiefe von 4.000 m in der Clarion-Clipperton-Zone betrieben werden, sind auf schwimmende 6-MW-Umspannwerke und eine abgestuften Verteilung an Crawler-Fahrzeuge angewiesen. Hochdruckgehäuse, Siliziumkarbid-Leistungselektronik und redundante Kühlkreisläufe werden erprobt, um 10-jährige Wartungsintervalle zu gewährleisten. Ein Erfolg würde ein völlig neues Kundensegment erschließen – den Tiefseebergbau –, das robuste Komponenten und Dauerbetriebsbewertungen erfordert und damit dem Markt für Subsea-Stromnetzsysteme langfristig zusätzliches Volumen hinzufügt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Preisvolatilität bei VPE und Kupfer erhöht die EPC-Kosten | -1.80% | Global; besonders ausgeprägt in volumenstarken Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Kabelverlegeschiffen ab 2029 | -2.10% | Global; am stärksten in der Nordsee und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitslücken bei dynamischen Intra-Array-Kabeln über 1 kA | -1.40% | Offshore-Windregionen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Genehmigungsverzögerungen für Exportkorridore ab 320 kV | -1.20% | Europa und Nordamerika; weltweite Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei VPE und Kupfer erhöht die EPC-Kosten

Kupfer und VPE (vernetztes Polyethylen) machen zusammen mehr als 50 % des Materialanteils eines 400-kV-Exportkabels aus. Eine Schwankung des Kupferpreises um 1.000 USD/Tonne kann die Projektökonomik lange vor dem Financial Close verzerren. Kabelhersteller sichern sich über Terminkontrakte ab, geben das verbleibende Risiko jedoch typischerweise über Preisanpassungsklauseln weiter und verlagern die Unsicherheit auf die Projektentwickler. Wenn Preisspitzen mit Wechselkursschwankungen zusammenfallen, stocken Frühphasenprojekte und belasten die Pipeline des Marktes für Subsea-Stromnetzsysteme.[4]London Metal Exchange, „Kupferpreis-Dashboard”, lme.com

Engpässe bei Kabelverlegeschiffen ab 2029

Die globalen Auftragsbücher für Kabelverlegeschiffe der nächsten Generation mit DP3-Klassifizierung sind im Verhältnis zu den Installationszielen für 2030 dünn besetzt. Neubauten erfordern 36 Monate und Investitionsausgaben von 250 Millionen USD, was die Versorgungslücke verlängert. Die Engpasssituation ist am gravierendsten während der Sommerwetterfenster in der Nordsee, wo Tagesraten bereits 220.000 USD übersteigen. Eine Projekthäufung könnte Netzanschlüsse verzögern, Einnahmequellen komprimieren und das kurzfristige Wachstum des Marktes für Subsea-Stromnetzsysteme dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Kabel dominieren trotz Innovationsdynamik bei Antrieben

Kabel trugen 2025 54,45 % des Umsatzes bei, was 1,15 Milliarden USD der Marktgröße für Subsea-Stromnetzsysteme entspricht. Drehzahlvariable Antriebe werden trotz einer kleineren Basis mit einer CAGR von 12,08 % wachsen, da Betreiber intelligentes Lastmanagement und energieeffiziente Förderung anstreben. Unterwasser-Transformatoren sichern sich einen mittleren zweistelligen Anteil angesichts der Verlagerung hin zu höheren Spannungsklassen, während modulare Schaltanlagen dank Nasssteckverbinder-Architekturen ein zweistelliges Wachstum verzeichnen.

Der technologische Schwerpunkt liegt auf hochspannungsfähiger, hochstromtauglicher polymerer Isolierung, Echtzeit-Temperaturüberwachungsfasern und robotergerechten Anschlüssen, die die Reparaturzeit reduzieren. Anbieter, die Hardware mit digitalen Zwillingen bündeln, können Wartungsverträge gewinnen, die die Garantiezeit überdauern und damit wiederkehrende Einnahmen sichern. Da neue Projekte in ihren Ausschreibungsunterlagen Predictive Maintenance vorschreiben, wird die Tiefe der Komponentenintegration – und nicht die Stückzahl – die künftige Führungsposition innerhalb des Marktes für Subsea-Stromnetzsysteme bestimmen.

Nach Stromerzeugungsquelle: Wind verdrängt die Dominanz von Gas

Gasgefeuerte Eigenversorgungsturbinen hielten 2025 einen Anteil von 51,65 % an den Ausgaben, doch ihre Rolle wandelt sich von der Grundlast- zur Reservekapazität. Die CAGR von 13,55 % für Offshore-Wind bis 2031 bringt erneuerbare Energien bis Ende des Jahrzehnts auf nahezu gleiche Höhe. Frühphasige Gezeitenenergieanlagen und Wellenprototypen ziehen heute noch bescheidenes Kapital an, aber hybride erneuerbare Hubs, die Schwimmwindkraft, Gezeitenströmungen und Batterien kombinieren, entwickeln sich zu aufkommenden Testplattformen.

Systemplanern sind daher Mehrquellensynchronisation, Trägheitsemulation und Fehlerüberbrückungsalgorithmen erforderlich, die im Subsea-Knoten eingebettet sind. Das Zusammenspiel von intermittierendem Wind und steuerbarem Gas unter einer Steuerschicht schafft neue Anforderungen an die dynamische Blindleistungskompensation. Anbieter, die ein End-to-End-Energiemanagement anbieten, werden entscheidend sein, um die Netzstabilität zu wahren, während der Markt für Subsea-Stromnetzsysteme zu einem kohlenstoffarmen Erzeugungsmix übergeht.

Notiz: Anteile der einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstiefe: Tiefsee gewinnt trotz Dominanz der Flachgewässer

Flachgewässerinstallationen, also solche unter 100 m, profitieren weiterhin von Skaleneffekten und machen mehr als die Hälfte der Marktgröße für Subsea-Stromnetzsysteme von 2025 aus. Tiefseeprojekte (100–1.000 m) werden bis 2031 voraussichtlich inkrementellen Mehrwert von 592 Millionen USD generieren, was unter den Tiefenkategorien das schnellste absolute Wachstum darstellt. Wichtige Treiber sind Schwimmwindkraft und weitreichende HVDC-Verbindungsleitungen, die die Küstenüberlastung umgehen.

Die technischen Anforderungen steigen mit der Tiefe stark an, wobei drucktolerante Spleißboxen, ferritische Edelstahlpanzerungen und selbstheilende Außenmäntel zum Standard werden. Installationsspreads erfordern hubkompensierte Zugvorrichtungen und ROV-gestützte Bodenkontaktüberwachung. Das Fachwissen aus den brasilianischen Pre-Salt- und norwegischen Utsira-High-Kampagnen bietet einen Wissenstransfer, der den Wettbewerbsvorteil etablierter Tiefwasserfirmen im Markt für Subsea-Stromnetzsysteme vertieft.

Nach Nennspannung: Höchstspannung beschleunigt die Netzentwicklung

Systeme im Bereich von 60–150 kV erwirtschafteten knapp die Hälfte des Umsatzes 2025; die Verlagerung hin zur Höchstspannung (über 150 kV) erschließt jedoch eine Übertragungsoptimierung auf kontinentaler Ebene. Die Auswahl des 500-kV-Sea-Link-Projekts belegt, dass jedes Inkrement von 100 kV die ohmschen Verluste reduziert und die übertragene Kapazität erhöht – ein Kosten-Nutzen-Verhältnis, das den Massenexport von Windenergie begünstigt.

Die Auslegungsreserven der Komponenten werden unter höheren elektrischen Feldstärken enger, was die Einführung von nanogefülltem VPE, gasisolierten Schaltanlagen und zustandsbasierter Überwachung vorantreibt. Hersteller, die eine reproduzierbare Qualitätskontrolle von Werksverbindungen nachweisen können, werden Marktanteile gewinnen, da Versorgungsunternehmen teilentladungsfreie Leistung vorschreiben. Diese Trends stärken die zweistellige CAGR des Premiumsegments und treiben den Markt für Subsea-Stromnetzsysteme in Richtung Technologieintensivierung.

Notiz: Anteile der einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Windentwickler fordern die Führung von Öl und Gas heraus

Öl- und Gas-Upstream-Kunden gaben 2025 0,96 Milliarden USD aus; Windentwickler werden die Lücke jedoch voraussichtlich innerhalb von fünf Jahren schließen, angetrieben durch Multi-Gigawatt-Pachtverträge. Marine erneuerbare Energien, Tiefseebergbau und Verteidigung bleiben zusammen unter 10 %, aber Pilotdemonstrationen lassen Folgeaufträge erahnen, sobald die Zuverlässigkeitshürden überwunden sind.

Die Diversifizierung der Kundenbasis mildert die zyklischen Schwankungen, die traditionell mit Ölpreisen verbunden sind, und verschafft dem Markt für Subsea-Stromnetzsysteme ein ausgewogeneres Nachfrageprofil. Dennoch hat jedes Nutzersegment spezifische technische Anforderungen: Zertifizierung für explosionsgefährdete Bereiche für Öl und Gas, Kosten-pro-MWh-Schwellenwerte für Wind und extreme Tiefenrobustheit für den Bergbau. Integratoren müssen daher Referenzdesigns maßschneidern und gleichzeitig die Hebelwirkung der Lieferkette bewahren, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Europa entfiel 2025 mit 40,12 % des Umsatzes auf den größten regionalen Anteil, getrieben von der ausgereiften Lieferkette der Nordsee, unterstützenden politischen Rahmenbedingungen und kontinuierlichen Windpachtauktionen. Deutschlands 550 km langer SuedLink-DC4-Korridor und der 2-GW-Sea-Link des Vereinigten Königreichs unterstreichen den regionalen Appetit auf Netzverstärkung, die die Dekarbonisierungsziele für 2030 bzw. 2045 stützt. Grenzüberschreitende Verbindungsleitungen wie Greenlink, Viking und NeuConnect erweitern den interregionalen Ausgleich weiter und veranlassen die Beschaffung von Hochspannungs- und leichteren Exportkabeln. Da Europa flache Standorte erschöpft, werden Schwimmwindpilotprojekte vor Spanien, Frankreich und Norwegen die Nachfrage nach dynamischen Kabeln steigern und das langfristige Wachstum im Markt für Subsea-Stromnetzsysteme verankern.

Der Asien-Pazifik-Raum wird voraussichtlich mit der höchsten CAGR von 12,78 % bis 2031 wachsen, getrieben von Chinas Großserienfertigung und Australiens Marinus-Link-HVDC-Projekt, das Tasmanien mit erneuerbaren Lasten auf dem Festland verbindet. Die Expansion von LS Cable & System in Korea und japanisch geförderte Investitionen in den taiwanesischen Offshore-Wind verdeutlichen die wachsende regionale Eigenständigkeit. Von der Regierung vorgeschriebene Anforderungen an lokale Inhalte gestalten die Ausschreibungsbewertung neu und begünstigen Joint Ventures, die europäisches Know-how mit asiatischer Kostenoptimierung kombinieren. Da sich Nachfragezentren an der Küste in Megastädten konzentrieren, bieten Unterseekabel eine Entlastung der Engpässe gegenüber Landkorridoren und vergrößern den langfristigen adressierbaren Markt.

Nordamerika profitiert von einem staatlichen Netzresilienzprogramm in Höhe von 2 Milliarden USD, acht kommerziellen Windpachtverträgen an der Ostküste und dem 1.250-MW-Champlain-Hudson-Power-Express-Projekt, das kanadische Wasserkraft nach New York City importiert. Tiefen von 30–50 m ermöglichen Festgründungen, was die kurzfristige Installation beschleunigt, während Standorte mit über 900 m Tiefe in Kalifornien die Schwimmtechnologie in der zweiten Hälfte des Jahrzehnts vorantreiben werden. Kabelwerksinvestitionen in South Carolina und Massachusetts verkürzen die Lieferzeiten, obwohl Jones-Act-Schifffahrtsbeschränkungen weiterhin transatlantische Zusammenarbeit für die Installation erfordern. Insgesamt positionieren diese Faktoren Nordamerika bis 2031 als eine 695-Millionen-USD-Chance innerhalb des Marktes für Subsea-Stromnetzsysteme.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf führenden Lieferanten zusammen schätzungsweise 65 % des vergebenen Auftragsbestands kontrollieren, was einem Marktkonzentrationsindex von 6 entspricht. Allein Prysmian Group sicherte sich deutsche Übertragungsaufträge im Wert von 5 Milliarden EUR und stärkte damit seine Skalenvorteile sowohl in der Fertigungskapazität als auch im Engineering-Support. Baker Hughes nutzt eine installierte Subsea-Bohrkopfbasis von 25 % für den Querverkauf von Elektrifizierungs-Upgrades, während Hitachi Energy seine Nische im Bereich Umrichterstationen durch HVDC-Referenzprojekte wie DolWin1 und Marinus Link festigt.

Der Wettbewerb verschärft sich, da asiatische Anbieter, darunter Taihan, LS Cable und Sumitomo Electric, neue 525-kV-Extrusionslinien in Betrieb nehmen und europäische EPC-Partner umwerben. Integrierte Pakete, die Kabel, Transformatoren, Antriebe und digitale Zwillinge vereinen, differenzieren Angebote jenseits des Preises, insbesondere dort, wo Versorgungsunternehmen schlüsselfertige Garantien suchen. Als Reaktion darauf gründen westliche Anbieter Joint Ventures, kofinanzieren Schiffsneubauten und verfolgen Materialersetzungen, um Kupferpreisschwankungen abzupuffern.

Start-ups, die sich auf die Ermüdungslebensdauer dynamischer Kabel, Verbundpanzerung und autonome Inspektion konzentrieren, stellen Akquisitionsziele für etablierte Anbieter dar, die Risiken in neuen Segmenten wie Schwimmwindkraft und Tiefseebergbau reduzieren möchten. Die Patentierungsaktivität in der Bereich Smart-Grid-Analytik stieg 2025 um 5,7 % gegenüber dem Vorjahr und signalisiert anhaltende Forschungs- und Entwicklungsausgaben trotz makroökonomischer Gegenwind. Im Prognosezeitraum werden Lieferkettenresilienz, Installationsproduktivität und integrierte Anlagenmanagement-Software voraussichtlich die Marktanteilsverschiebungen im Markt für Subsea-Stromnetzsysteme bestimmen.

Branchenführer im Markt für Subsea-Stromnetzsysteme

Prysmian Group

Nexans SA

NKT A/S

ABB Ltd

Siemens Energy AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Taihan schloss die Exportkabelinstallation für einen führenden europäischen Offshore-Windpark ab und demonstrierte damit die erweiterte 525-kV-Kapazität.

- April 2025: Baker Hughes stellte das erste vollständig elektrische Subsea-Produktionssystem der Branche sowie zwei weitere Elektrifizierungstechnologien vor.

- April 2025: SLB präsentierte die EWC-Technologien zur elektrischen Bohrlochsteuerung, die Unterbohrlochventilen kontinuierliche Stromversorgung und Echtzeit-Daten liefern.

- März 2025: Hellenic Cables und Asso.subsea gewannen den EPC-Vertrag für das Dunkerque-Exportkabel und festigten damit ihre Rolle in Frankreichs 2-GW-Offshore-Programm.

Geltungsbereich des globalen Berichts über den Markt für Subsea-Stromnetzsysteme

Ein Netzwerk aus Stromkabeln und zugehörigen Maschinen, das zum Transport und zur Verteilung von Elektrizität über ein Unterwassergebiet eingesetzt wird, wird als Subsea-Stromnetz bezeichnet.

Der Markt für Subsea-Stromnetzsysteme ist nach Stromerzeugungstyp und Geografie segmentiert. Nach Stromerzeugungstyp ist der Markt in Eigenversorgung, Windenergie und andere unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt für Subsea-Stromnetzsysteme in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgröße und -prognosen auf dem Umsatz (Milliarden USD).

| Kabel |

| Transformatoren |

| Schaltanlagen |

| Drehzahlvariable Antriebe |

| Sonstige (Steckverbinder, Sensoren, Steuereinheiten) |

| Eigenversorgung (Gas/Diesel) |

| Offshore-Wind |

| Wellen- und Gezeitenenergie |

| Hybride erneuerbare Hubs |

| Flachgewässer (unter 100 m) |

| Tiefsee (100 bis 1.000 m) |

| Ultratief (über 1.000 m) |

| Mittelspannung (bis 60 kV) |

| Hochspannung (60 bis 150 kV) |

| Höchstspannung (über 150 kV) |

| Öl und Gas Upstream |

| Offshore-Windparkentwickler |

| Marine erneuerbare Energien (Wellen-/Gezeitenenergie) |

| Tiefseebergbau und Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Komponenten | Kabel | |

| Transformatoren | ||

| Schaltanlagen | ||

| Drehzahlvariable Antriebe | ||

| Sonstige (Steckverbinder, Sensoren, Steuereinheiten) | ||

| Nach Stromerzeugungsquelle | Eigenversorgung (Gas/Diesel) | |

| Offshore-Wind | ||

| Wellen- und Gezeitenenergie | ||

| Hybride erneuerbare Hubs | ||

| Nach Installationstiefe | Flachgewässer (unter 100 m) | |

| Tiefsee (100 bis 1.000 m) | ||

| Ultratief (über 1.000 m) | ||

| Nach Nennspannung | Mittelspannung (bis 60 kV) | |

| Hochspannung (60 bis 150 kV) | ||

| Höchstspannung (über 150 kV) | ||

| Nach Endnutzerbranche | Öl und Gas Upstream | |

| Offshore-Windparkentwickler | ||

| Marine erneuerbare Energien (Wellen-/Gezeitenenergie) | ||

| Tiefseebergbau und Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsprognose für den Markt für Subsea-Stromnetzsysteme bis 2031?

Der Markt für Subsea-Stromnetzsysteme wird voraussichtlich von 2,34 Milliarden USD im Jahr 2026 auf 3,79 Milliarden USD bis 2031 steigen, was einer CAGR von 10,19 % entspricht, die durch den Ausbau der Offshore-Windkraft und die Plattformelektrifizierung im Zeitraum 2026–2031 angetrieben wird.

Welche Komponentenkategorie wächst am schnellsten?

Drehzahlvariable Antriebe werden bis 2031 eine CAGR von 12,08 % verzeichnen, da Betreiber intelligentes Leistungsmanagement einführen, um die Energieeffizienz in komplexen Subsea-Netzwerken zu optimieren.

Warum gewinnen Höchstspannungskabel an Bedeutung?

Langstrecken-Exportkorridore übersteigen nun 300 km, und Spannungen über 150 kV reduzieren ohmschen Verluste und ermöglichen damit einen wirtschaftlichen Massentransfer von Strom aus entlegenen Windclustern zu Onshore-Netzen.

Wie beeinflusst Schwimmwindkraft die Marktnachfrage?

Schwimmende Fundamente erschließen tiefere, ertragreichere Standorte, was dynamische Kabel und integrierte Verankerungs-Strom-Lösungen erfordert und damit das Wachstum des Tiefwassersegments mit einer CAGR von 11,86 % beschleunigt.

Welche Risiken könnten das kurzfristige Wachstum verlangsamen?

Rohstoffpreisvolatilität, begrenzte Verfügbarkeit von Kabelverlegeschiffen ab 2029 und Genehmigungsverzögerungen für Korridore über 320 kV könnten die realisierte CAGR des Marktes um bis zu 2 Prozentpunkte dämpfen.

Welche Region weist die höchste zukünftige CAGR auf?

Der Asien-Pazifik-Raum soll mit einer führenden CAGR von 12,78 % bis 2031 wachsen, getragen von Chinas Fertigungskapazitäten, Australiens HVDC-Projekten und expandierenden Offshore-Wind-Pipelines in Korea, Japan und Indien.

Seite zuletzt aktualisiert am: