Marktgröße und Marktanteil für Störungsmanagementsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

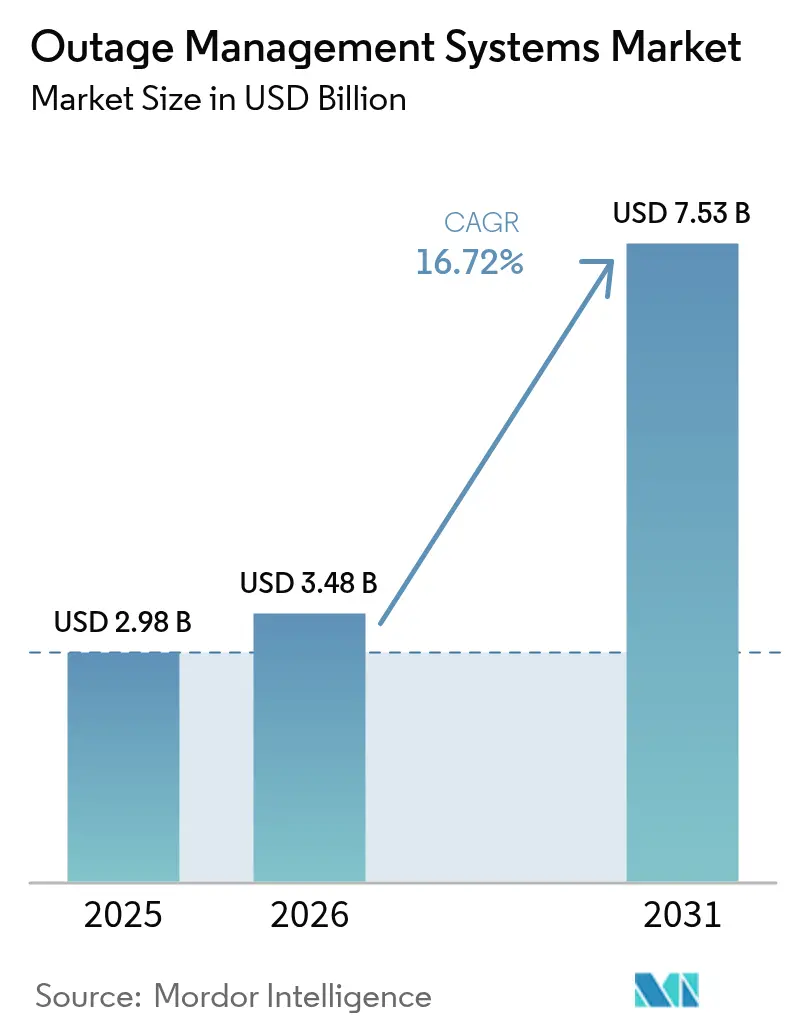

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 7.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Störungsmanagementsysteme von Mordor Intelligence

Die Marktgröße für Störungsmanagementsysteme wurde im Jahr 2025 auf USD 2,98 Milliarden geschätzt und soll von USD 3,48 Milliarden im Jahr 2026 auf USD 7,53 Milliarden bis 2031 wachsen, mit einer CAGR von 16,72 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Versorgungsunternehmen KI-gestützte Netzorchestrierung einsetzen, um zunehmende klimabedingte Störungen zu bekämpfen, schnell wachsende dezentrale Energiequellen (DERs) zu integrieren und immer strengere Zuverlässigkeitskennzahlen wie SAIDI und SAIFI zu erfüllen. Regulatorische Vorgaben verpflichten Versorgungsunternehmen nun dazu, veraltete Fehlerortungstools durch Predictive-Analytics-Plattformen zu ersetzen, die Echtzeitdaten von Smart-Wechselrichtern, AMI- und SCADA-Netzwerken verarbeiten, was zu nachhaltigen Kapitalausgaben führt. Integrierte Lösungen dominieren, da sie Fehlererkennung, Crew-Disposition und Kundenkommunikation in einem einzigen Anbieter-Ökosystem konsolidieren, Datensiloreibung reduzieren und Wiederherstellungszyklen beschleunigen. Obwohl On-Premise-Implementierungen nach wie vor überwiegen, gewinnen hybride und Cloud-Architekturen an Boden und bieten skalierbare KI-Verarbeitung für Vegetationsmanagement und vorausschauende Wartung, während sie Cybersicherheit durch Zero-Trust-Designs adressieren. Geografisch verankert Nordamerika die Ausgaben mit föderalen Übertragungsinvestitionen, während Asien-Pazifik als am schnellsten wachsender Markt hervorgeht, angetrieben durch Chinas Rekorddfinanzierung zur Netzmodernisierung und Japans umfangreiche Infrastrukturaufrüstungen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielten integrierte Plattformen im Jahr 2025 einen Marktanteil von 61,90 % am Markt für Störungsmanagementsysteme, während eigenständige Lösungen an relativer Bedeutung verloren.

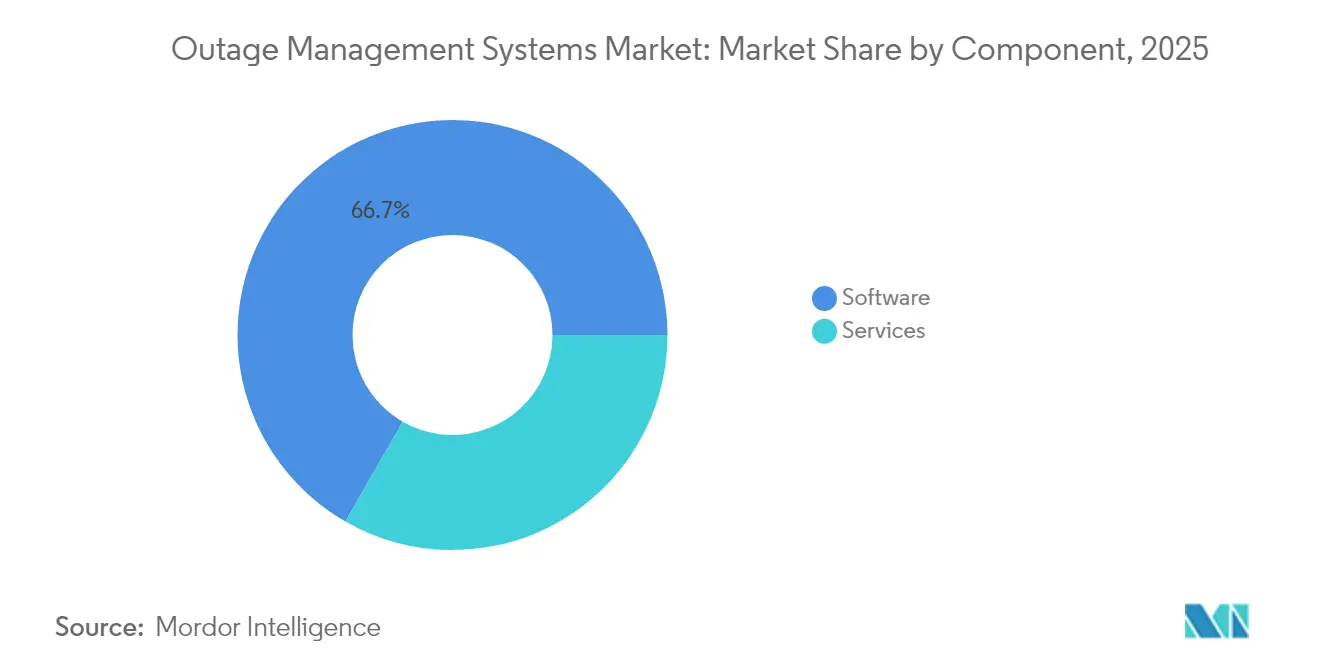

- Nach Komponente erfasste Software im Jahr 2025 66,70 % des Umsatzes; das Dienstleistungssegment entwickelt sich bis 2031 mit einer CAGR von 18,02 %, da Versorgungsunternehmen KI/ML-Expertise suchen.

- Nach Bereitstellungsmodus behielten On-Premise-Implementierungen im Jahr 2025 einen Anteil von 63,10 %; Cloud-basierte Optionen steigen jedoch mit einer CAGR von 20,05 %, angetrieben durch hybride Adoptionsstrategien.

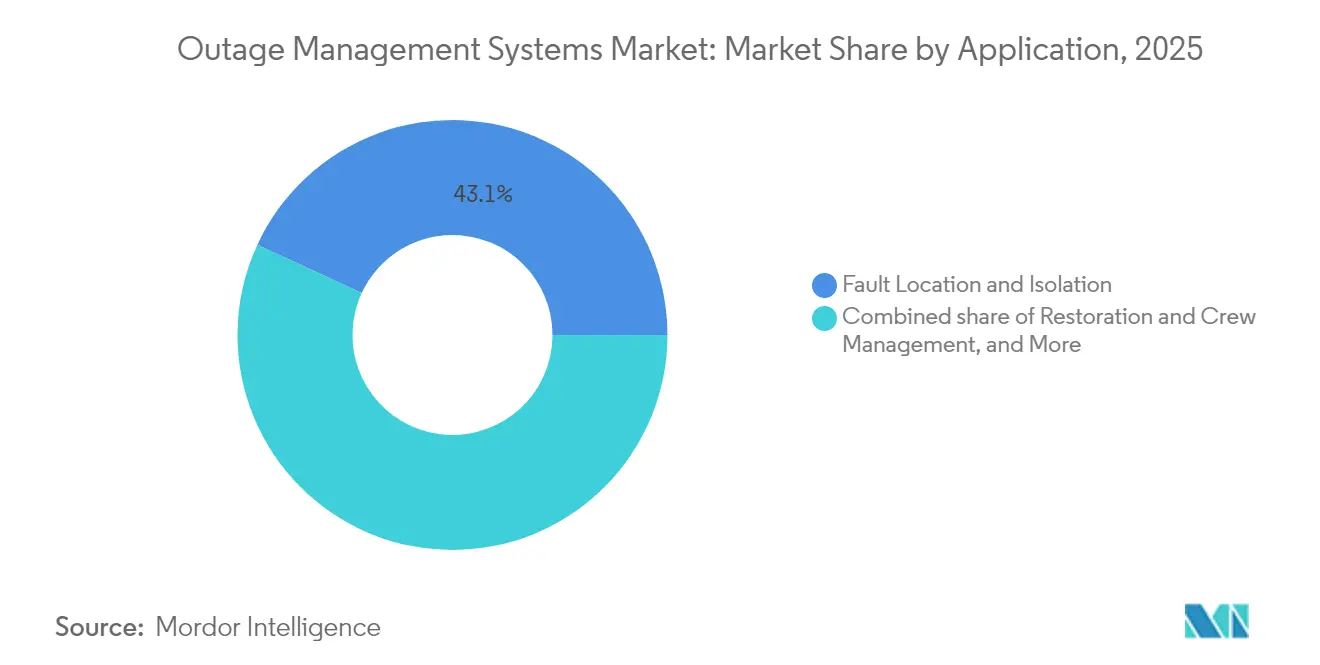

- Nach Anwendung entfielen im Jahr 2025 43,10 % der Marktgröße für Störungsmanagementsysteme auf Fehlerortung und -isolierung, während Wiederherstellung und Crew-Management mit 18,35 % das stärkste Wachstum verzeichneten.

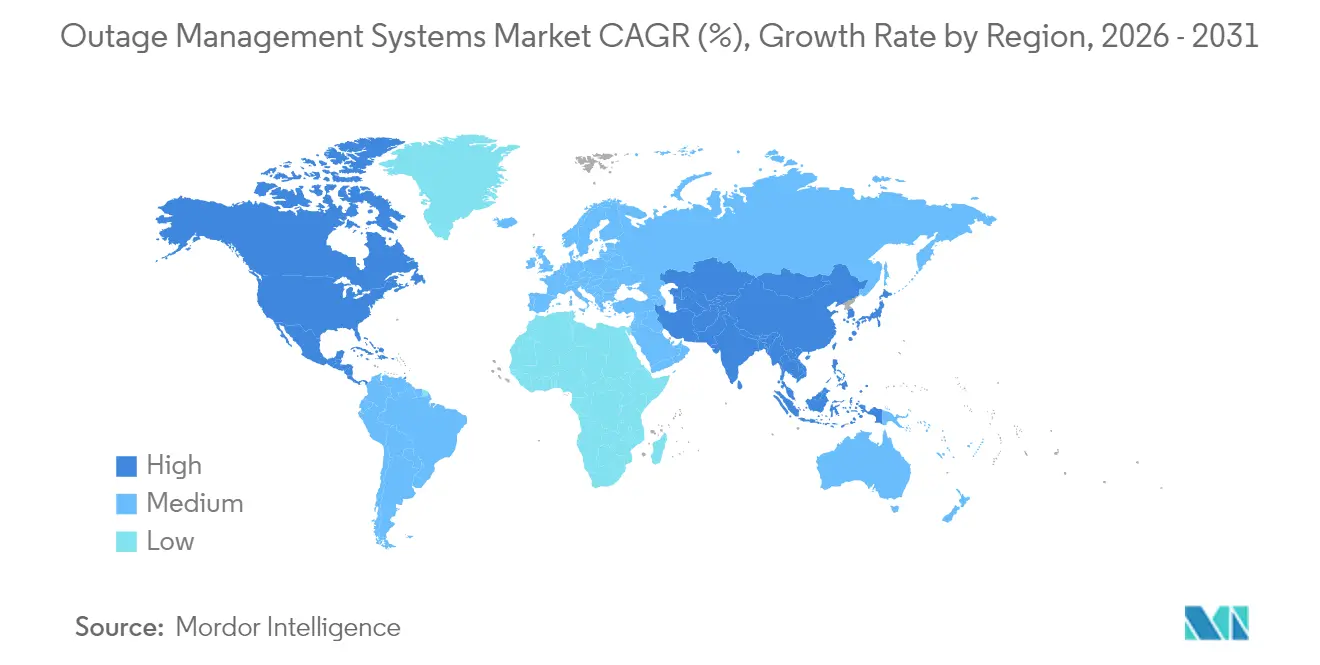

- Nach Geografie entfielen im Jahr 2025 37,00 % des Umsatzes auf Nordamerika; die Asien-Pazifik-Region wird voraussichtlich bis 2031 mit einer CAGR von 19,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Störungsmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende klimabedingte Störungen steigern Ausgaben für Netzresilienz | 4.20% | Hoch in Nordamerika und asiatisch-pazifischen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Smart-Grid- und ADMS-Einführungen bei Tier-1-Versorgungsunternehmen | 3.80% | Nordamerika, Europa, Ausweitung auf asiatisch-pazifische Kernmärkte | Langfristig (≥ 4 Jahre) |

| Einhaltung von Zuverlässigkeitsindex-Vorschriften (SAIDI/SAIFI) | 2.90% | Global, variable Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter prädiktiver Störungsanalytik | 3.10% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| DER-Proliferation erfordert Echtzeittransparenz | 2.40% | Global, am stärksten in erneuerbaren-energie-lastigen Netzen | Langfristig (≥ 4 Jahre) |

| Umstieg auf Cloud-native Störungsmanagementsysteme und mobile Belegschafts-Tools | 1.80% | Schnellere Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende klimabedingte Störungen steigern Ausgaben für Netzresilienz

Wetterereignisse verursachen inzwischen fast 80 % aller größeren Störungen, was Versorgungsunternehmen dazu veranlasst, stark in Netzabhärtungsmaßnahmen zu investieren, wie automatisierte Streckentrenner, Erdverkabelung und KI-basierte Vegetationsanalytik(1)Quelle: Laila Sharpless & Christine Byrne, „Powering Up Resilience”, T&D World, tdworld.com . CenterPoint Energy allein hat über fünf Jahre USD 21 Milliarden für die Stärkung der Sturmresilienz vorgesehen, was den großen Umfang der derzeit in Präventivtechnologien investierten Mittel verdeutlicht(2)Quelle: CenterPoint Energy, „Collaboration with Technosylva”, centerpointenergy.com . OMS-Plattformen haben sich von Fehlerortungstools zu umfassenden Resilienz-Hubs weiterentwickelt, die Wetterdaten, Anlagenzustandsdaten und automatische Schaltung integrieren. Die wirtschaftlichen Risiken sind offensichtlich, da mehrtägige Störungen wiederholt Verluste in Milliardenhöhe für regionale Volkswirtschaften verursachen, was die Argumente für den Return on Investment prädiktiver Lösungen stärkt. Versorgungsunternehmen erkennen auch, dass die Vermeidung von Kundenunterbrechungen die Zufriedenheitskennzahlen wirksamer verbessert als die bloße Beschleunigung der Wiederherstellung, was wiederum beschleunigte OMS-Aufrüstungen vorantreibt.

Smart-Grid- und ADMS-Einführungen bei Tier-1-Versorgungsunternehmen

Große Versorgungsunternehmen ersetzen isolierte Anwendungen durch einheitliche ADMS-OMS-Suiten, die SCADA-, GIS- und AMI-Daten in Echtzeit verarbeiten können. GE Vernova's GridOS und Schneider Electrics One Digital Grid-Plattformen sind beispielhaft für diesen Wandel und versprechen Störungsreduzierungen von bis zu 40 % durch automatisierte Fehlerortung und DER-Koordination(3)Quelle: GE Vernova, „GridOS Software Announcement”, gevernova.com . Mit zunehmenden bidirektionalen Energieflüssen werden integrierte Lösungen unverzichtbar, was ihre Preisprämie und schnellere Adoptionskurve erklärt. Versorgungsunternehmen integrieren zunehmend Zero-Trust-Sicherheit, was den Beharren der Regulierungsbehörden auf cyber-resilienten Architekturen widerspiegelt.

Einführung KI-gestützter prädiktiver Störungsanalytik

Künstliche Intelligenz bewegt Versorgungsunternehmen von der reaktiven Benachrichtigung zur prädiktiven Schadensbegrenzung. Eversource berichtete, innerhalb von zwei Monaten nach dem Einsatz von KI-Algorithmen, die auf historischen Störungen und Wettermustern trainiert wurden, 40.000 Kundenunterbrechungen vermieden zu haben. Die landesweite Einführung KI-gestützter Störungsmanagementsysteme in Kalifornien unterstreicht das regulatorische Vertrauen in entscheidungsunterstützende Systeme auf Basis des maschinellen Lernens. Genauigkeitsraten zwischen 75 % und 88 % bei der Identifizierung gefährdeter Netzanlagen sind erreichbar; dennoch nennen 43 % der Versorgungsunternehmen Qualifikationslücken als das primäre Hindernis für die Skalierung des KI-Einsatzes(4)Quelle: Marina Donovan, „Workforce Readiness Gap”, itron.com . Beratung und Schulung bilden daher einen schnell wachsenden Dienstleistungsumsatzpool.

DER-Proliferation erfordert Echtzeittransparenz

Die rasche Zunahme dezentraler Energiequellen erfordert, dass OMS-Plattformen bidirektionale Flüsse verwalten und mit virtuellen Kraftwerken koordinieren. Das Netzwerk von Sunrun aggregierte im Jahr 2024 80 MW an Kapazität aus Haushalts-Solar-plus-Speicher-Anlagen und demonstrierte damit die Fähigkeit dezentraler Energiequellen, Spitzenlastausgleichsdienste zu erbringen(5)Quelle: Sunrun Inc., „Virtual Power Plant Programs”, sunrun.com . Versorgungsunternehmen müssen daher OMS-Lösungen aufrüsten, um die Situationswahrnehmung aufrechtzuerhalten und dezentrale Anlagen neben traditionellen Versorgungsleitungen zu disponieren. Anbieter mit DER-bewussten Architekturen verschaffen sich einen Wettbewerbsvorteil, insbesondere in Märkten, die eine Aggregatorenbeteiligung an Großhandelsabrechnungen ermöglichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben und Hürden bei der Integration von Altsystemen | -2.1% | Global, mit stärkerem Einfluss in Regionen mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Störungsmanagementsystemen | -1.7% | Global, mit erhöhten Bedenken in Regionen kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| GIS-Datenqualitätslücken untergraben Algorithmen | -1.3% | Global, mit akuten Auswirkungen bei Versorgungsunternehmen mit veralteten Kartierungssystemen | Mittelfristig (2–4 Jahre) |

| Qualifikationsmangel der Belegschaft in KI/ML-Analytik | -1.5% | Nordamerika und EU primär, Ausweitung auf APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben und Hürden bei der Integration von Altsystemen

OMS-Implementierungen in Unternehmensqualität übersteigen für große Investorenversorgungsunternehmen häufig USD 50 Millionen. Die Kosten steigen, wenn jahrzehntealte SCADA-, GIS- und CIS-Anlagen integriert werden müssen, denen moderne APIs fehlen, was die Entwicklung benutzerdefinierter Middleware und langwierige Datenmigrationsprojekte erzwingt. Das Management organisatorischer Veränderungen erschwert Einführungen zusätzlich, da Frontline-Crews sich an automatisierte Arbeitsabläufe anpassen müssen. Die regulatorische Kontrolle bleibt intensiv, da Versorgungsunternehmen während Systemmigrationen Zuverlässigkeitskennzahlen aufrechterhalten müssen, was das Ausführungsrisiko erhöht.

Cybersicherheitsschwachstellen in vernetzten Störungsmanagementsystemen

Die zunehmende Vernetzung hat die Angriffsfläche auf mehr als 23.000 von NERC im Jahr 2024 erfasste Netzzugangspunkte vergrößert, gegenüber etwa 21.000 zwei Jahre zuvor. Akademische Studien zeigen, dass koordinierte Angriffe auf Smart-Wechselrichter Netze destabilisieren können, selbst bei moderaten Durchdringungsgraden(6)Quelle: Xiangyu Hui et al., „Destabilizing Power Grid”, arxiv.org . Versorgungsunternehmen sehen sich einem Fachkräftemangel in Cyberdisziplinen gegenüber, was es schwierig macht, Zero-Trust-Frameworks mit kontinuierlichem Monitoring in großem Maßstab zu implementieren. Infolgedessen verzögern einige Betreiber Cloud-Migrationen oder schränken den Fernzugriff ein, was die kurzfristige Einführung vollständig vernetzter Architekturen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Integrierte Lösungen treiben Marktkonsolidierung voran

Integrierte Plattformen erzielten im Jahr 2025 61,90 % des Umsatzes und sollen bis 2031 mit einer CAGR von 19,12 % wachsen, was den Antrieb der Versorgungsunternehmen widerspiegelt, mehrere Einzeltools in einer einheitlichen Übersicht zu konsolidieren. Diese Führungsposition unterstreicht, wie integrierte Suiten den Aufwand für das Anbietermanagement reduzieren, Datensilolatenz beseitigen und Wiederherstellungsabläufe rationalisieren. Versorgungsunternehmen, die integrierte Angebote einsetzen, berichten von 30–40 % kürzeren durchschnittlichen Störungsdauern im Vergleich zu Nutzern fragmentierter Systeme.

Oracle's Energy & Water Data Intelligence ist beispielhaft für diesen Trend und kombiniert operative Telemetrie, Wetterintelligenz und Kundenanalytik zur Automatisierung von Entscheidungslogik. Infolgedessen ist die dem Markt für Störungsmanagementsysteme zugeschriebene Marktgröße für integrierte Lösungen bis 2031 auf eine Ausweitung ihres Vorsprungs gegenüber eigenständigen Implementierungen ausgerichtet. Anbieter mit umfassenden Portfolios erlangen daher Verhandlungsstärke, während Nischen-Einzellösungsanbieter zunehmend Partnerschaften oder Übernahmen suchen, um relevant zu bleiben.

Nach Komponente: Dienstleistungen wachsen mit zunehmender KI-Komplexität

Software hielt im Jahr 2025 einen Anteil von 66,70 %, gestützt durch ausgereifte Codebasen von ABB, GE Vernova und Schneider Electric. Dennoch wachsen Dienstleistungen mit einer CAGR von 18,02 %, da Versorgungsunternehmen Anleitung bei KI-Modelltraining, Cyber-Absicherung und Datensynchronisation über mehrere Systeme hinweg benötigen. Beratung verzeichnet das stärkste Wachstum, da Versorgungsunternehmen mit jurisdiktionsspezifischen Zuverlässigkeitsregeln und Datensouveränitätsvorschriften konfrontiert werden.

Implementierung und Support skalieren ebenfalls schnell, da Softwarebeschaffung nur etwa ein Drittel der gesamten Projektausgaben ausmacht. Der Übergang zu Abonnementmodellen stärkt die Annuitätsströme der Anbieter. Schneider Electric verzeichnete im Jahr 2024 einen Anstieg der SaaS-Einnahmen um 140 %, was die Bereitschaft der Versorgungsunternehmen signalisiert, Kapitalausgaben (Capex) gegen Betriebsausgaben (Opex) zu tauschen. Infolgedessen üben Dienstleistungsanbieter einen überproportionalen Einfluss auf Projektergebnisse aus und treiben den Markt für Störungsmanagementsysteme in Richtung einer Wirtschaft mit höherem Lifetime Value.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz Sicherheitsbedenken

On-Premise-Installationen behielten im Jahr 2025 einen Anteil von 63,10 %, da Versorgungsunternehmen die lokale Kontrolle über missionskritische Daten schätzen und in gesicherte Rechenzentren investiert haben. Dennoch steigen Cloud-gehostete Implementierungen mit einer CAGR von 20,05 %. Hybridtopologien sind inzwischen weit verbreitet: Betriebliche Steuerungen bleiben vor Ort, während rechenintensive Analytik in Amazon Web Services- oder Microsoft Azure-Umgebungen läuft.

Hitachi Energys Kooperation mit AWS ist beispielhaft für dieses Modell; dabei werden Satellitenbilder und KI genutzt, um vegetationsbedingte Störungen vorherzusagen, während Echtzeit-SCADA-Schleifen auf dem Gelände des Versorgungsunternehmens verbleiben. Anbieter, die flexible Datensouveränitätsoptionen anbieten, finden daher aufgeschlossene Zielgruppen, und Versorgungsunternehmen legen zunehmend Zero-Trust-Architekturen und unveränderliche Protokollfähigkeiten als Grundprokurementkriterien fest.

Nach Anwendung: Wiederherstellungsmanagement gewinnt an Dynamik

Fehlerortung und -isolierung erzielte im Jahr 2025 43,10 % der Umsätze und festigte damit ihre Rolle als grundlegende Fähigkeit. Wiederherstellungs- und Crew-Management-Tools expandieren jedoch mit einer CAGR von 18,35 %, da Versorgungsunternehmen darauf abzielen, durch optimierte Personalwegplanung die durch Kunden verlorenen Minuten zu minimieren. Diese Module integrieren Echtzeit-Verkehrsdaten, Qualifikationsprofile der Crews und Bestandsdaten, um Reparaturaufgaben zu priorisieren, und steigern stetig den Marktanteil des Störungsmanagementsystems für Wiederherstellungsanwendungen.

Kundenkommunikationsfunktionen sind zwar unverzichtbar, stehen jedoch vor einer Kommoditisierung, da Mehrkanal-Messaging-Frameworks inzwischen allgegenwärtig sind. Infolgedessen verlagert sich die Differenzierung auf KI-gestützte Crew-Disposition und prädiktive Anlageninspektion. Anbieter, die mobile Belegschafts-Apps einbetten, die auch bei extremen Wetterbedingungen funktionieren, sichern sich Premium-Vertragswerte und Kundenbindung durch kontinuierliche Funktionsupdates.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,00 % des Markterlöses für Störungsmanagementsysteme, angetrieben durch USD 8 Milliarden an föderalen Übertragungsförderungen und eine Reihe von Extremwetterereignissen, die Versorgungsunternehmen zur Stärkung ihrer Netze zwangen. Investoren belohnen die Beschaffung integrierter Lösungen, da diese die SAIDI/SAIFI-Leistung sichtbar verbessert. Kanada unterstützt die regionale Dynamik durch Modernisierung auf Provinzebene, wie das KI-basierte Störungsvorhersageprogramm von Énergie NB Power verdeutlicht, das während eines Eissturms im Jahr 2024 90 % der Kunden innerhalb von 24 Stunden wiederherstellen konnte.

Die Asien-Pazifik-Region ist die am schnellsten wachsende, mit einer CAGR von 19,18 %. Chinas State Grid hat im Jahr 2024 mehr als 600 Milliarden Yuan für digitale Umspannwerke und Ultrahochspannungskorridore eingeplant, was große OMS-Ausschreibungen befeuert. Japan hat sich verpflichtet, aufwärts von 150 Milliarden Yen in die Stärkung seines Netzes zu investieren, um der durch KI-gesteuerte Rechenzentrumsexpansion erwarteten Nachfrage zu begegnen. Indien bietet zusätzliches Aufwärtspotenzial, da Hitachi Energy INR 2.000 Crore für den Ausbau seiner inländischen Fertigungs- und Digitallösungskapazitäten reserviert hat.

Europa, Lateinamerika und der Nahe Osten & Afrika zeigen ein stetiges, wenn auch geringeres Wachstum. In Lateinamerika erfordert Chiles Fahrplan zur Kohlenstoffneutralität bis 2050 USD 431 Milliarden an Verteilerausgaben bis 2040, wodurch adressierbare OMS-Budgets erweitert werden. Europäische Versorgungsunternehmen betonen die DER-Integration und Sturm-Resilenz-Upgrades, sehen sich jedoch bei der Umsatzerweiterung mit einer langsameren Expansion konfrontiert, angesichts ihrer ausgereiften Netzmodernisierungsausgangslage. In allen Sekundärregionen spielen staatliche Politikunterstützung und multilaterale Klimafinanzierungsmechanismen eine entscheidende Rolle bei der Geschwindigkeit der OMS-Einführung.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf globale Konzerne, mittelgroße Domänenspezialisten und KI-native Startups, was zu einer moderaten Marktfragmentierung führt. ABB, GE Vernova, Schneider Electric und Siemens verankern das obere Segment mit umfassenden End-to-End-Portfolios, die OMS, ADMS, SCADA und Cybersicherheit abdecken. Ihre langjährigen Versorgungsbeziehungen, robusten Servicebereiche und laufenden F&E-Investitionen untermauern ihre stabilen Marktpositionen. Mittelgroße Akteure wie Survalent Technology und Milsoft Utility Solutions gewinnen Aufträge durch das Angebot konfigurierbarer Software, die auf die Bedürfnisse kommunaler und genossenschaftlicher Versorgungsunternehmen zugeschnitten ist.

Strategisch gesehen erwerben etablierte Anbieter KI-Fähigkeiten: GE Vernova's Übernahme von Alteia ergänzt Computer-Vision-Analytik für vorausschauende Wartung. Oracles jüngste Einführung eines KI-gestützten Kundendienst-Moduls verdeutlicht ferner den Schwenk in Richtung Dataintelligenz. Anbieter schließen auch Cloud-Partnerschaften – wie Hitachi Energy mit AWS und Itron mit Microsoft – um die Zeit bis zur Markteinführung für fortgeschrittene Analytik zu beschleunigen. Startups, die auf KI zur Vegetationsrisikobewertung spezialisiert sind, fordern traditionelle Anbieter heraus, arbeiten jedoch häufig eher mit ihnen zusammen als direkt zu konkurrieren, da Versorgungsunternehmen bewährte Anbieter bevorzugen.

Der Markt für Störungsmanagementsysteme belohnt Anbieter, die Domänen-Tiefe mit KI-Agilität verbinden. Da Versorgungsunternehmen auf integrierte Suiten standardisieren, könnten kleinere Einzellösungsanbieter unter Druck geraten, zu konsolidieren oder sich auf Nischenbereiche zu spezialisieren. Cyber-Resilienzfähigkeiten und DER-Orchestrierungsfunktionen entwickeln sich zu entscheidenden Bewertungskriterien in laufenden Ausschreibungen.

Marktführer im Bereich Störungsmanagementsysteme

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: GE Vernova übernahm das in Frankreich ansässige Unternehmen Alteia, um die KI-Analytik für prädiktives Störungsmanagement zu vertiefen.

- Mai 2025: Oracle lancierte ein KI-gestütztes Kundendienst-Modul für Versorgungsunternehmen, das direkt mit OMS-Instanzen für proaktive Störungskommunikation integriert wird.

- März 2025: Hitachi Energy kooperierte mit AWS, um satellitengestützte Vegetationsanalytik für US-amerikanische Versorgungsunternehmen bereitzustellen.

- März 2025: Itron und Schneider Electric arbeiteten mit Microsoft zusammen, um Netzrandsteuerung und die Zuordnung von Transformator zu Zähler zu verbessern.

Berichtsumfang des globalen Markts für Störungsmanagementsysteme

Der Bericht über den Markt für Störungsmanagementsysteme umfasst:

| Eigenständig |

| Integriert |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Fehlerortung und -isolierung |

| Wiederherstellung und Crew-Management |

| Kundeninformation und Anrufbearbeitung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Eigenständig | |

| Integriert | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Anwendung | Fehlerortung und -isolierung | |

| Wiederherstellung und Crew-Management | ||

| Kundeninformation und Anrufbearbeitung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Störungsmanagementsysteme von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 16,72 % wachsen und bis 2031 USD 7,53 Milliarden erreichen.

Welche Region wächst im Markt für Störungsmanagementsysteme am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 19,18 %, unterstützt durch groß angelegte Netzmodernisierungen in China, Japan und Indien.

Warum werden integrierte OMS-Plattformen gegenüber eigenständigen Lösungen bevorzugt?

Integrierte Suiten reduzieren den Aufwand für das Anbietermanagement, vereinheitlichen Datenströme und haben nachweislich 30–40 % kürzere Störungsdauern im Vergleich zu fragmentierten Toolsets demonstriert.

Wie bedeutsam ist die Cloud-Implementierung in der Störungsmanagementsysteme-Branche?

Während On-Premise noch einen Anteil von 63,10 % hält, expandiert Cloud-gehostetes OMS mit einer CAGR von 20,05 %, da Versorgungsunternehmen hybride Architekturen für KI-gestützte Analytik einführen.

Was treibt die Nachfrage nach Dienstleistungen im Markt für Störungsmanagementsysteme an?

Versorgungsunternehmen benötigen Expertise in der KI-Modellentwicklung, Cyber-Resilienz und komplexer Altsystemintegration, was das Dienstleistungswachstum auf eine CAGR von 18,02 % treibt.

Welches Anwendungssegment entwickelt sich am schnellsten?

Wiederherstellungs- und Crew-Management-Lösungen führen mit einer CAGR von 18,35 %, da Versorgungsunternehmen die schnelle Ressourcenzuteilung priorisieren, um die durch Kunden verlorenen Minuten zu minimieren.

Seite zuletzt aktualisiert am: