Marktgröße und Marktanteil für Katalogverwaltungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

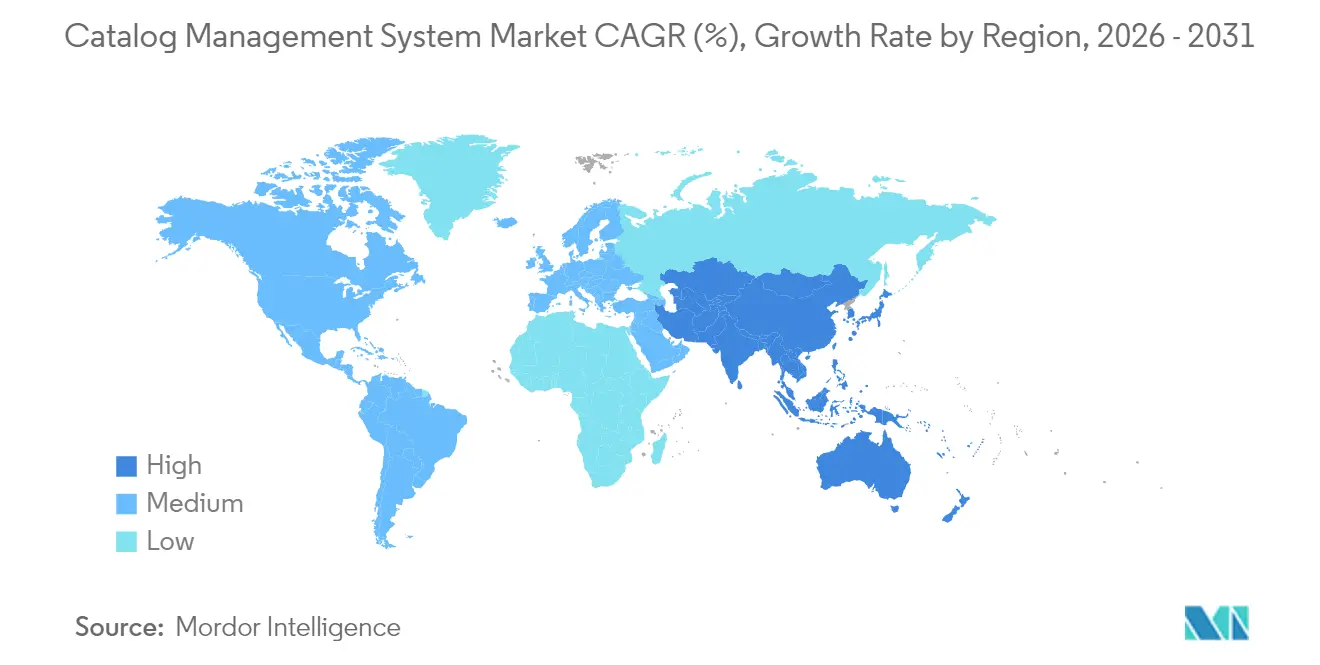

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

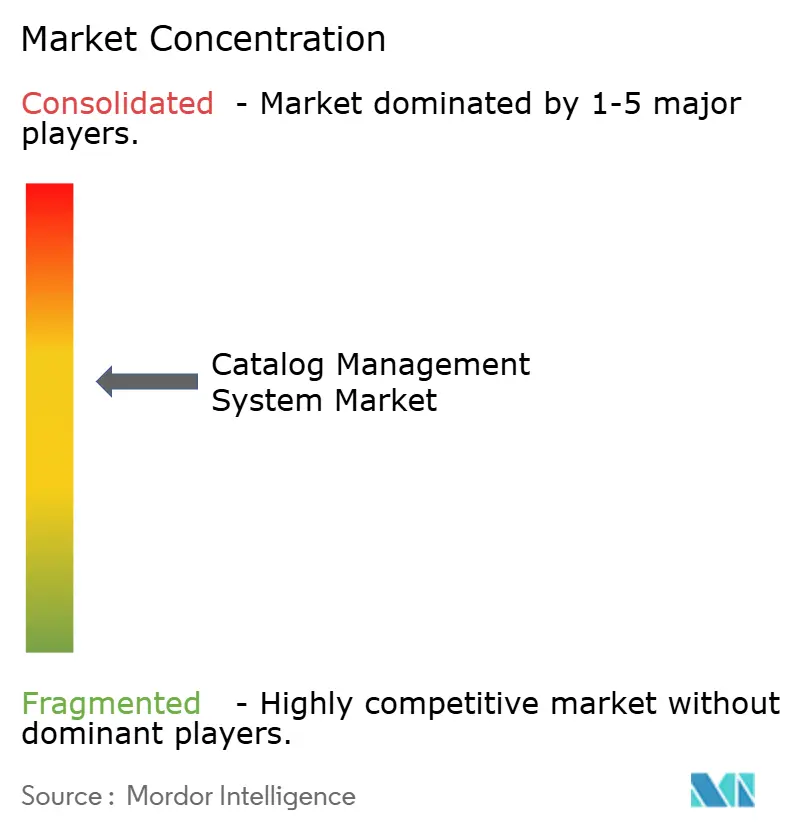

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Katalogverwaltungssysteme von Mordor Intelligence

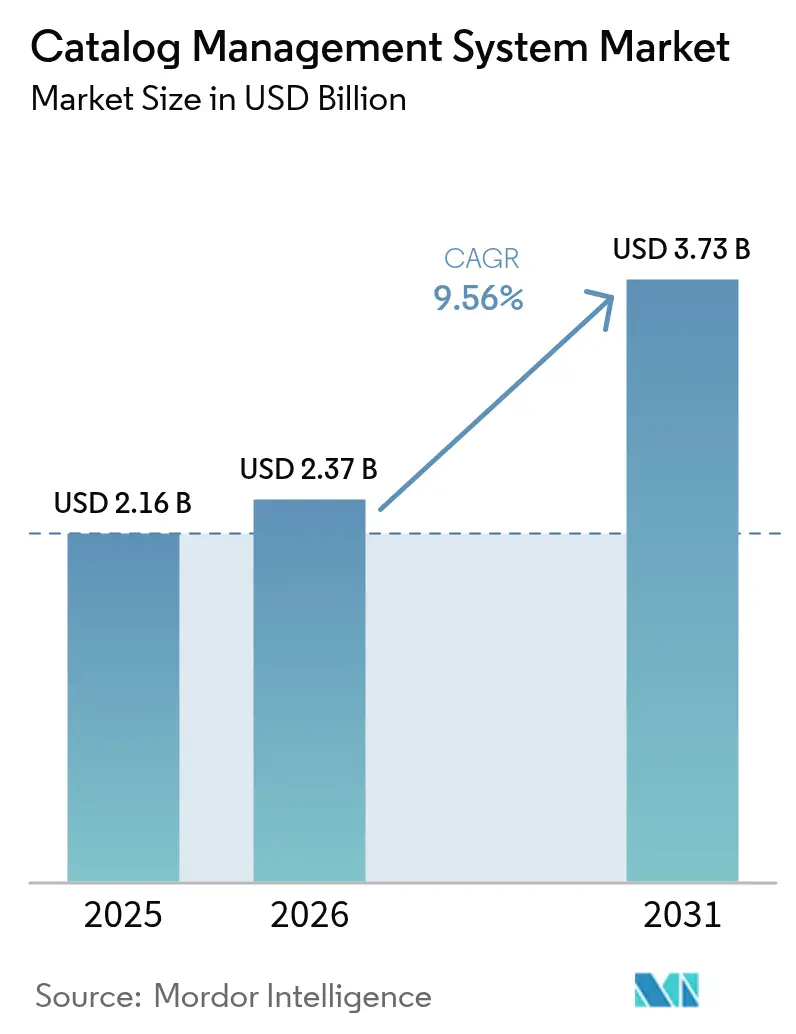

Die Marktgröße für Katalogverwaltungssysteme wurde im Jahr 2025 auf USD 2,16 Milliarden geschätzt und soll von USD 2,37 Milliarden im Jahr 2026 auf USD 3,73 Milliarden bis 2031 wachsen, bei einer CAGR von 9,56 % während des Prognosezeitraums (2026–2031). Dieses Wachstum resultiert daraus, dass Unternehmen Produkt-, Service- und Preisdaten vereinheitlichen, um Omnichannel-Commerce, Hyper-Personalisierung und die Einhaltung von Vorschriften wie der Anforderung des Digitalen Produktpasses der Europäischen Union zu ermöglichen. Cloud-Software-Suiten, die Low-Code-Integration, KI-gestützte Anreicherung und vorgefertigte Konnektoren kombinieren, verdrängen weiterhin On-Premises-Plattformen, während Serviceleistungen zunehmen, da Käufer externe Expertise in der Datenverwaltung suchen. Einzelhändler haben den größten Anteil, da sie Millionen von SKUs über verschiedene Kanäle hinweg synchronisieren müssen, darunter Websites, mobile Apps, Marktplätze und stationäre Geschäfte. Im Gegensatz dazu verzeichnen diskrete Hersteller das schnellste Wachstum, da sie Katalogdaten in PLM- und Digital-Twin-Workflows einbetten.[1]Siemens, "Teamcenter PLM-Software," plm.sw.siemens.com Der Mangel an Katalogdaten-Stewards, anhaltende Cybersicherheitsbedrohungen und die Komplexität der Integration von Legacy-ERP- und CRM-Systemen dämpfen den Gesamtschwung; dennoch hält die aggressive Investitionstätigkeit von Cloud-Anbietern und spezialisierten PIM-Anbietern die Aussichten klar positiv.

Wichtigste Erkenntnisse des Berichts

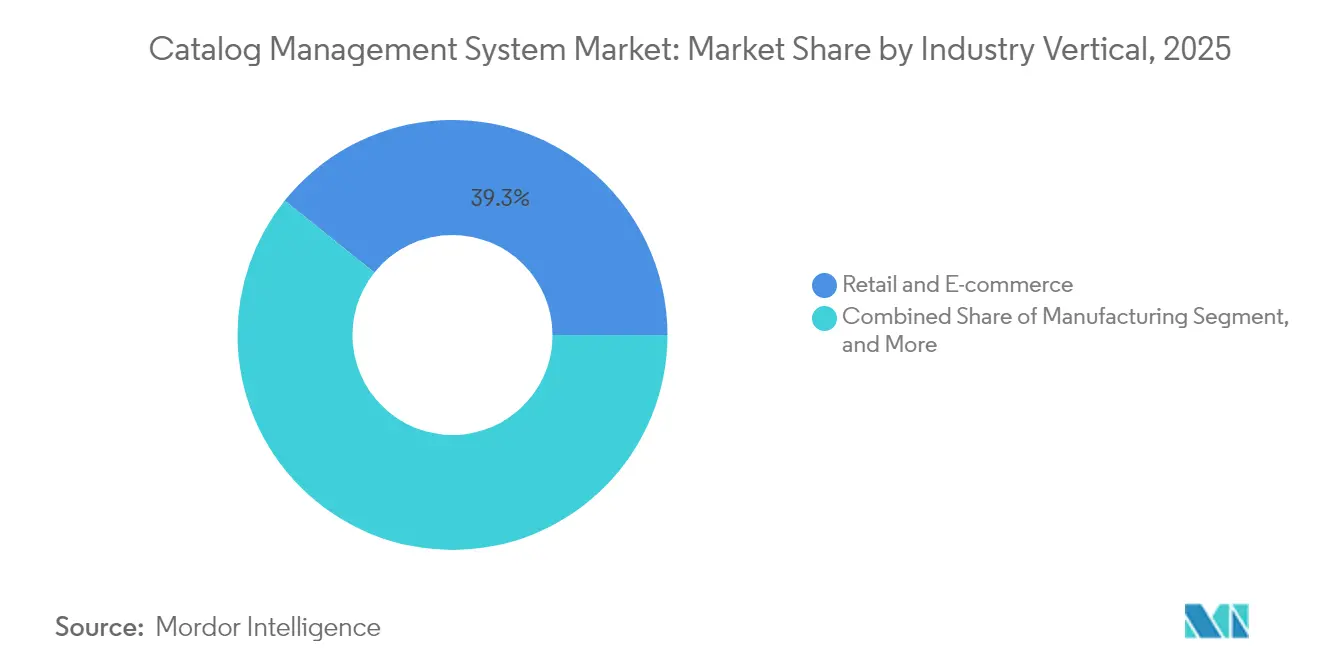

- Nach Branchenvertikale führte Einzelhandel und E-Commerce mit einem Anteil von 39,25 % am Markt für Katalogverwaltungssysteme im Jahr 2025; die Fertigung wird voraussichtlich bis 2031 mit einer CAGR von 13,86 % wachsen.

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 69,12 % am Markt für Katalogverwaltungssysteme und werden voraussichtlich bis 2031 mit einer CAGR von 11,09 % wachsen.

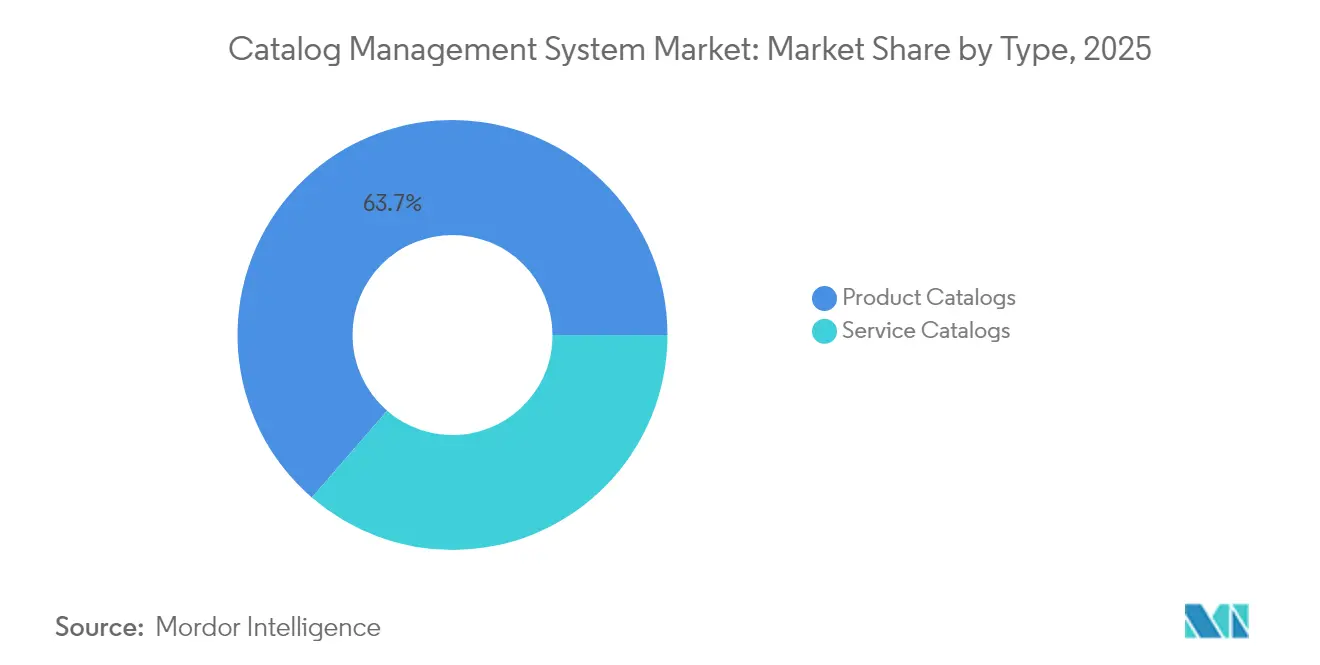

- Nach Typ hielten Produktkataloge im Jahr 2025 einen Marktanteil von 63,65 % am Markt für Katalogverwaltungssysteme, während Servicekataloge bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

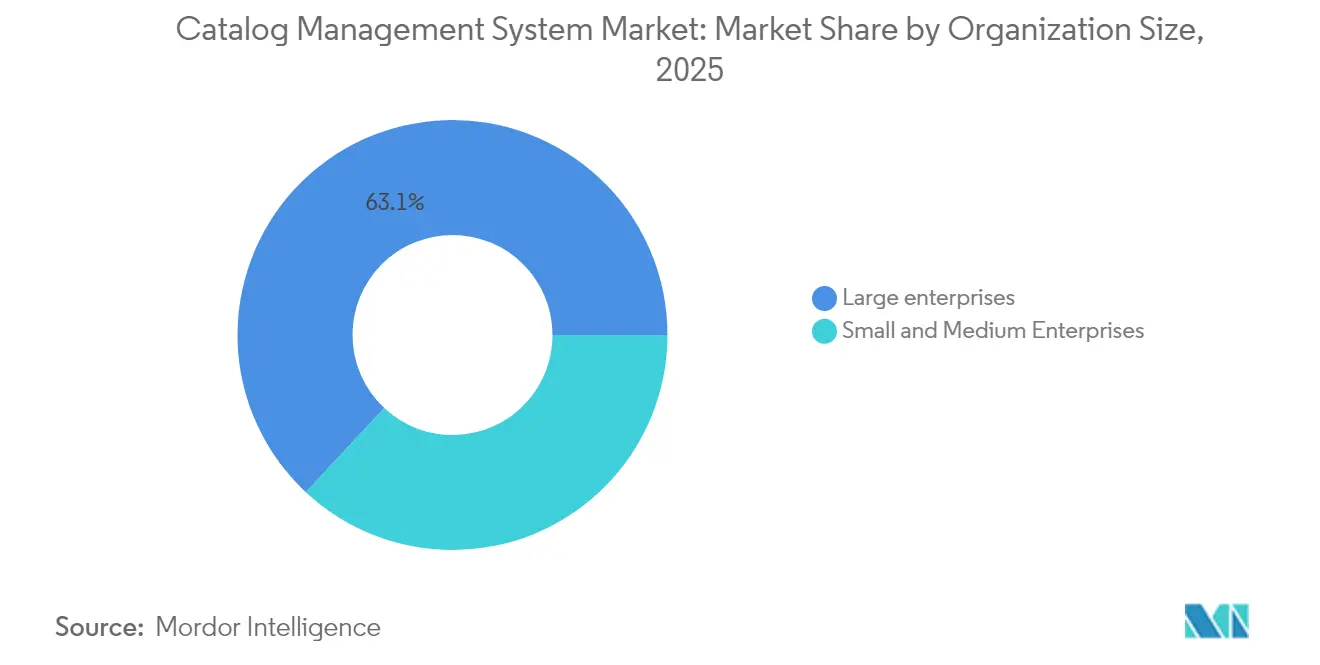

- Nach Unternehmensgröße entfielen im Jahr 2025 63,05 % des Marktanteils am Markt für Katalogverwaltungssysteme auf Großunternehmen, während kleine und mittlere Unternehmen von 2025 bis 2031 voraussichtlich mit einer CAGR von 11,44 % wachsen werden.

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 59,55 % am Markt für Katalogverwaltungssysteme; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,92 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,85 % am Markt für Katalogverwaltungssysteme, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Katalogverwaltungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Produktanreicherung und automatisiertes Onboarding | +1.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Omnichannel- und Headless-Commerce-Plattformen | +2.1% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedarf an einheitlichen Produktdaten zur Ermöglichung von Hyper-Personalisierung | +1.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-Migrationsstrategien beschleunigen die Einführung von Katalog-SaaS | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Transparenz von Produktdaten | +1.2% | Europa primär, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Low-Code-Integrationen reduzieren Bereitstellungszeit und -kosten | +1.3% | Global, schnellere Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Produktanreicherung und automatisiertes Onboarding

Generative KI verkürzt Onboarding-Zyklen von Wochen auf Stunden, indem sie Attribute aus unstrukturierten Lieferantendateien extrahiert, mehrsprachige Beschreibungen generiert und Bilder verschlagwortet. Die Veröffentlichung von Akeneo im Jahr 2024 nutzt große Sprachmodelle und reduziert die manuelle Inhaltserstellung bei frühen Anwendern um etwa 60 %.[2]Akeneo, "Akeneo PIM-Plattform," akeneo.com Wayfair erzielte eine Attributextraktionsgenauigkeit von 95 % für Millionen von SKUs und verbesserte damit die Suchrelevanz und Konversionsraten. Finanzinstitute behandeln Kredite und Policen nun als Katalogelemente und analysieren regulatorische Einreichungen in strukturierte Datensätze, die kundenorientierte Portale speisen. Der Aufstieg agentischer KI, die Katalogbearbeitungen vorschlägt und Inkonsistenzen kennzeichnet, wird die Akzeptanz vertiefen, obwohl Sicherheitsmechanismen wie menschliche Überprüfungen und erklärbare KI-Dashboards weiterhin unerlässlich bleiben.

Schnelle Expansion von Omnichannel- und Headless-Commerce-Plattformen

Headless-Architekturen entkoppeln Front-End-Anwendungen von Back-End-Katalogen und ermöglichen eine einzige Quelle der Wahrheit über Web-, Mobil-, Sprach-, Kiosk- und Social-Media-Kanäle hinweg. Adobe Commerce bettet generative KI ein, um Empfehlungen und dynamische Inhaltsblöcke in Echtzeit anzupassen. VTEX-Kunden, die Katalogaktualisierungen für mehr als 14.000 SKUs automatisierten, verzeichneten 30 % Konversionssteigerungen durch die Synchronisierung des Bestands über mehr als 100 Filialen. Telekommunikationsanbieter setzen kataloggesteuerte BSS-Suiten ein, um Konnektivität, digitale Inhalte und IoT-Dienste zu bündeln; die Lösung von Ericsson bei Grameenphone verarbeitet täglich über 6 Milliarden Datensätze. Die Einführung von Composable Commerce treibt die Nachfrage nach RESTful-Endpunkten und ereignisgesteuerten Katalogen an, die sich nahtlos in iPaaS-Tools wie Boomi integrieren lassen.

Bedarf an einheitlichen Produktdaten zur Ermöglichung von Hyper-Personalisierung

Einzelhändler und Banken verlassen sich auf konsolidierte Kataloge, um Empfehlungsmaschinen und Echtzeit-Preisgestaltung zu betreiben. Oracle hat die KI-Vektorsuche in Database 23ai integriert, sodass Merchandiser semantisch ähnliche Produkte über SKU-Mengen hinweg sofort abrufen können. ServiceNows Now Assist antizipiert die Benutzerabsicht, füllt Anfrageformulare automatisch aus und erreicht in Pilotprojekten eine Selbstbedienungsauflösungsrate von 53 %. Da Marken auf Mikrosegmentierung setzen, syndizieren sie umfangreiche Produktattribute – einschließlich Nachhaltigkeits- und Reparaturdaten – über Kanäle hinweg und zwingen Governance-Teams, Taxonomien unternehmensweit zu harmonisieren. Der Erfolg hängt von einer kontinuierlichen Datenqualitätsüberwachung und Herkunftsverfolgung ab, um Abweichungen zu verhindern.

Cloud-Migrationsstrategien beschleunigen die Einführung von Katalog-SaaS

Mandantenfähige SaaS-Lösungen eliminieren den Infrastrukturaufwand und bieten gleichzeitig elastische Skalierbarkeit und automatische Upgrades. Oracle, ServiceNow und Fujitsu führten im Zeitraum 2024–25 KI-Assistenten und Low-Code-Tools ein, die die Gesamtbetriebskosten um bis zu 50 % senken und die Zeit bis zur Wertschöpfung für Unternehmen, die von Legacy-PIM-Installationen migrieren, um drei Monate verkürzen. Informaticas CLAIRE GPT empfiehlt Datenqualitätsregeln und Anreicherungsschritte und gibt nicht-technischen Benutzern direkte Kontrolle über die Katalogverwaltung. Die Forschungs- und Entwicklungsaktivitäten der Anbieter konzentrieren sich zunehmend auf Cloud-First-Funktionen, was die Leistungslücke gegenüber On-Premises-Versionen vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-ERP- und CRM-Systemen | -1.4% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsschwachstellen | -1.1% | Global, erhöhte Kontrolle in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Katalogdaten-Stewards | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Gesamtbetriebskosten für Multi-Domain-PIM-Suiten | -0.7% | Global, Auswirkungen auf mittelständische Käufer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-ERP- und CRM-Systemen

Unternehmen, die SAP ECC, Oracle E-Business Suite oder Salesforce betreiben, verbringen Monate damit, Katalogschemata, Preisregeln und Workflow-Trigger abzugleichen, was die Projektbudgets häufig um bis zu 50 % aufbläht. SAPs RISE-Initiative vereinfacht einige Muster, erfordert jedoch weiterhin erhebliche Neuzuordnungen. iPaaS-Anbieter wie Boomi bieten KI-generierte Datenmaps an, aber qualifiziertes Personal bleibt notwendig, um diese Integrationen zu verfeinern und zu pflegen.[3]Boomi, "Boomi Enterprise-Plattform," boomi.com Unternehmen setzen zunehmend auf föderierte Modelle, die eine einheitliche API-Schicht über disparaten Datenquellen bereitstellen, obwohl diese Strategie eine robuste Stammdatenverwaltung und Echtzeit-Qualitätsüberwachung erfordert.

Datenschutz- und Cybersicherheitsschwachstellen

Kataloge enthalten sensible Produktspezifikationen, Margendaten und Kundenpräferenzen und sind damit bevorzugte Ziele für Ransomware. DSGVO und CCPA erfordern Verschlüsselung, rollenbasierte Zugriffskontrolle und Benachrichtigungen bei Datenschutzverletzungen für alle in Katalogplattformen gespeicherten personenbezogenen Daten. Anbieter integrieren Zero-Trust-Architekturen und Anomalieerkennung, aber falsch konfigurierte Identitätsrichtlinien auf Kundenseite können Daten dennoch gefährden. Securitis automatisierte Maskierungs- und Prüffunktionen schließen diese Lücken, doch mittelständischen Käufern fehlt oft die interne Sicherheitskompetenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Servicekataloge gewinnen in IT und Telekommunikation an Dynamik

Servicekataloge machten im Jahr 2025 36,35 % des Marktes für Katalogverwaltungssysteme aus; sie werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen und damit Produktkataloge übertreffen. Produktkataloge hielten im Jahr 2025 einen Marktanteil von 63,65 % am Markt für Katalogverwaltungssysteme und unterstreichen damit ihre grundlegende Rolle im Einzelhandel und in der Fertigung. ServiceNows Now Assist füllt Serviceanfrageformulare automatisch aus und empfiehlt relevante Angebote, was die Selbstbedienungsabschlussraten erhöht und Telekommunikationsanbieter unterstützt, die Konnektivität mit digitalen Zusatzleistungen bündeln.

Die Konvergenz von Produkt- und Servicekatalogen innerhalb einheitlicher Plattformen verwischt traditionelle Grenzen und ermöglicht es Banken, Kredite und Versicherungen als Katalogelemente zu behandeln, und Herstellern, Produkt-als-Service-Bündel zu verkaufen. Telekommunikationsimplementierungen wie Ericsson Catalog Manager bei Grameenphone zeigen, wie einheitliche Datenmodelle die Angebotserstellung und Abrechnung für mehr als 6 Milliarden Datensätze täglich beschleunigen. Unternehmen, die hybride Modelle einsetzen, profitieren von einer optimierten Governance und Analytik über materielle Güter und immaterielle Dienstleistungen hinweg, was Servicekataloge als Wachstumsmotor im breiteren Markt für Katalogverwaltungssysteme positioniert.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt SaaS-Wirtschaftlichkeit wider

Cloud-Bereitstellungen machten im Jahr 2025 69,12 % der Marktgröße für Katalogverwaltungssysteme aus und werden bis 2031 voraussichtlich mit einer CAGR von 11,09 % wachsen. Oracle fügte seiner Fusion Cloud-Suite die KI-Vektorsuche hinzu und ermöglicht damit semantische Abfragen über umfangreiche SKU-Bibliotheken mit Millisekunden-Latenz. Informaticas Intelligent Data Management Cloud führte CLAIRE GPT ein, um Datenqualitätsregeln und Abfragen in natürlicher Sprache zu generieren und den Zugang zu Katalogeinblicken zu erweitern.

On-Premises-Bereitstellungen bleiben in stark regulierten Sektoren bestehen, in denen Anforderungen an den Datenspeicherort oder Air-Gap-Anforderungen streng sind, doch die Funktionslücke wächst. Hybride Architekturen verwalten Stammdaten lokal, nutzen jedoch KI-Anreicherung und Syndizierung in der Cloud als Übergangsmodelle. Anbieter richten den Großteil ihrer Forschungs- und Entwicklungsaktivitäten auf Cloud-native Funktionen aus, wie schnelle KI-Modellaktualisierungen, Low-Code-Konfiguration und eingebettete Analytik, und festigen damit die Führungsposition der Cloud im Markt für Katalogverwaltungssysteme.

Nach Branchenvertikale: Fertigung führt das Wachstum an, da digitale Zwillinge reifen

Einzelhandel und E-Commerce hielten 39,25 % des Umsatzes im Jahr 2025, während die Fertigung bis 2031 voraussichtlich mit einer CAGR von 13,86 % wachsen wird. Siemens' Teamcenter X synchronisiert Katalogdaten mit technischen Änderungsaufträgen und Digital-Twin-Simulationen und ermöglicht globalen Teams die Zusammenarbeit in Echtzeit. PTC's Windchill und Dassault Systèmes' 3DEXPERIENCE bieten vergleichbare Funktionen und ermutigen Hersteller gemeinsam, einheitliche Katalogarchitekturen einzuführen, die Technik und Handel integrieren.

Banken und Versicherungen modernisieren Produktkataloge, um die Kreditvergabe und Compliance zu optimieren, und wandeln Finanzangebote in konfigurierbare Katalogelemente um, die Omnichannel-Portale speisen. Telekommunikationsanbieter nutzen kataloggesteuerte BSS, um 5G-Konnektivität mit Inhalten und IoT-Diensten zu bündeln, während Reise- und Gastgewerbeunternehmen IATA-konforme Angebots- und Auftragskatalomodelle einführen. Gesundheitswesen, Medien und andere Branchen nehmen die Technologie aufgrund ihrer fragmentierten IT-Landschaften langsamer an, erkennen jedoch den strategischen Wert der Katalogverwaltung.

Nach Unternehmensgröße: KMU beschleunigen die Einführung, da Anbieter das Onboarding vereinfachen

Großunternehmen trugen 63,05 % des Gesamtumsatzes im Jahr 2025 bei, getrieben durch komplexe Anforderungen und Budgets, die unternehmensweite PIM-Suiten unterstützen. Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 11,44 % wachsen, da Anbieter gestaffelte Preismodelle und geführte Einrichtungsassistenten einführen. Plytix richtet sich an den Mittelstand mit Abonnementplänen und intuitiven Benutzeroberflächen, die es nicht-technischem Personal ermöglichen, Kataloge effizient zu verwalten.

Low-Code-Plattformen senken die Qualifikationsbarriere und ermöglichen es KMU, Taxonomien, Workflows und Kanalsyndizierung ohne Programmieraufwand zu konfigurieren. Marktplatzbetreiber wie VTEX ermöglichen es Verkäufern, Kataloge direkt zu aktualisieren, was das Onboarding beschleunigt und den Verwaltungsaufwand minimiert. Mit der Reife dieser Funktionen wird im Markt für Katalogverwaltungssysteme eine ausgewogenere Umsatzverteilung zwischen Großunternehmen und KMU erwartet.

Nach Komponente: Dienstleistungen übertreffen Lösungen angesichts der Governance-Komplexität

Lösungen machten 59,55 % des Umsatzes im Jahr 2025 aus; Dienstleistungen – einschließlich Implementierung, verwalteter Governance und laufender Katalogoperationen – werden jedoch voraussichtlich mit einer schnelleren Rate von 11,92 % CAGR wachsen. Systemintegratoren bündeln Branchenvorlagen und Beschleuniger, um die Zeit bis zur Produktionsreife zu verkürzen, während Managed-Service-Anbieter kontinuierliche Anreicherung, Qualitätsüberwachung und Syndizierung übernehmen. Akeneo bündelt verwaltete Dienste mit seiner Plattform, um Einzelhändlern zu helfen, Inhalte aktuell und konform zu halten.

Der Erfolg von Katalogen hängt ebenso sehr von organisatorischem Änderungsmanagement und Datenverwaltung ab wie von Softwarefunktionen. Unternehmen, die zu wenig in Dienstleistungen investieren, stoßen häufig auf Katalogabweichungen, die ihre Kapitalrendite mindern. Anbieter reagieren mit ergebnisbasierten Verträgen, die Servicegebühren an Genauigkeit, Vollständigkeit und Verbesserungen von Geschäftskennzahlen knüpfen, und stärken damit Dienstleistungen als entscheidenden Wachstumshebel im Markt für Katalogverwaltungssysteme.

Geografische Analyse

Nordamerika führte den Markt für Katalogverwaltungssysteme mit einem Anteil von 37,85 % im Jahr 2025 an, dank der frühen Einführung durch Technologie-, Einzelhandels- und Finanzdienstleistungsunternehmen, die KI-Anreicherung, Echtzeit-Preisgestaltung und Omnichannel-Syndizierung in ihre Katalog-Workflows integrieren. Oracles Fusion Cloud KI-Vektorsuche verzeichnete eine schnelle Akzeptanz bei US-amerikanischen Unternehmen, die semantische Abfragen in unter einer Sekunde über umfangreiche SKU-Bibliotheken suchen. ServiceNows Now Assist erzielte in kanadischen Pilotprogrammen eine Selbstbedienungsauflösungsrate von 53 % und unterstreicht damit den regionalen Appetit auf KI-gesteuerte Katalogautomatisierung. Mexiko und Kanada beschleunigen die Einführung, da der grenzüberschreitende Handel einheitliche Kataloge erfordert, die USMCA-Regeln unterstützen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen, getrieben durch die Expansion des E-Commerce in China, Indien, Südostasien und Australien. VTEX-Kunden wie Magazine Luiza integrierten 4,5 Millionen SKUs und verzeichneten nach der Expansion nach Mexiko ein monatliches Umsatzwachstum von 30 %. Chinesische Exporteure nutzen multinationale PIM-Suiten, um Daten über inländische und internationale Marktplätze hinweg zu synchronisieren, während japanische Hersteller Kataloge in Digital-Twin-Umgebungen integrieren. Südkorea, Indien und Australien profitieren von staatlicher Unterstützung für die digitale Transformation, was Kataloginvestitionen weiter fördert.

Europas Wachstum konzentriert sich auf die Einhaltung regulatorischer Anforderungen. Das Mandat des Digitalen Produktpasses verpflichtet Hersteller zur Speicherung detaillierter Nachhaltigkeitsmetadaten und treibt Katalogaktualisierungen in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich voran. Russlands Markt verlangsamt sich aufgrund des eingeschränkten Zugangs zu westlichen Cloud-Plattformen, was inländische Anbieter dazu veranlasst, Lücken zu füllen. Südamerika erlebt eine beschleunigte Einführung, da Einzelhändler wie Magazine Luiza ihre Kataloge modernisieren, um mit Amazon und Mercado Libre zu konkurrieren. Der Nahe Osten und Afrika bleiben kleiner, aber chancenreich; Telekommunikationsanbieter in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika setzen kataloggesteuerte BSS-Lösungen ein, um 5G-Einführungen zu unterstützen, wobei Ericsson und Amdocs bemerkenswerte Verträge sichern.

Regulatorisches Umfeld

Regulierung prägt die Anforderungen an das Katalogmanagement zunehmend über traditionelle PIM-Funktionen hinaus, insbesondere in Bezug auf Transparenz von Produktdaten und grenzüberschreitende Handelskontrollen. In der Europäischen Union treiben die Ecodesign for Sustainable Products Regulation (ESPR) und ihre Ausrichtung auf den Digital Product Passport (DPP) Hersteller und Einzelhändler dazu, strukturierte, prüfbare Nachhaltigkeits- und Rückverfolgbarkeitsattribute innerhalb von Katalogdatensätzen zu pflegen, was den Bedarf an Herkunftsverfolgung, rollenbasierter Governance und Syndizierungskontrollen über alle Kanäle hinweg erhöht.

EU-KI-Governance und Vorschriften für den digitalen Handel bringen zusätzliche Betriebsanforderungen für katalogbasierte Enrichment-Workflows mit sich. Der EU AI Act führt Transparenzpflichten ein, einschließlich Offenlegungs- und Kennzeichnungspflichten für bestimmte KI-generierte Inhalte, was sich darauf auswirkt, wie generative KI zur Erstellung von Beschreibungen, Bildern und Attributen innerhalb von Katalogsystemen eingesetzt wird. Daneben verstärken sich wandelnde Steuer- und Handelscompliance-Regime in wichtigen Märkten, einschließlich Änderungen bei den Mechanismen zur Erhebung der Mehrwertsteuer in der EU und strengeren Dokumentationsanforderungen bei grenzüberschreitenden Handelsprozessen in den USA, die Nachfrage nach Katalogplattformen, die konsistente Klassifizierung, jurisdiktionsspezifische Attribute und nachgelagerte Berichtskontrollen für Omnichannel- und Marktplatzvertrieb unterstützen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Katalogmanagementsysteme beginnt vorgelagert mit der Erstellung von Produkt- und Lieferantendaten durch Hersteller, Markeninhaber und Lieferanten. Sie führt dann über Erfassung und Normalisierung verschiedener Datenformate, Taxonomiedesign und Enrichment, einschließlich Attribute, Medien, Übersetzungen und Compliance-Felder. Kernplattformanbieter liefern PIM-/Produktkatalog- und Servicekatalogfunktionen, häufig ergänzt um Datenqualität, Governance und Sicherheit.

Integrations- und Bereitstellungsdienste, erbracht von Systemintegratoren und Managed-Service-Anbietern, verbinden Kataloge mit ERP/CRM, DAM, Commerce-Plattformen und BSS/OSS-Stacks und unterstützen anschließend die nachgelagerte Syndizierung an Markenseiten, Marktplätze, Händlerportale und Telekommunikationskanäle. Orchestrierung und Interoperabilität sind zentral für die Kette in Situationen, in denen Katalogänderungen nahezu in Echtzeit über CPQ, Preisgestaltung, Fulfillment und kundenseitige Touchpoints propagiert werden müssen. In der Telekommunikationsbranche orientieren sich Implementierungen häufig an TM-Forum-Frameworks wie TMF620 Product Catalog Management und SID, um kommerzielle Angebote von technischen Service- und Ressourcenspezifikationen zu trennen. Im vertikalisierten digitalen Handel zeigen Partnerschaften, wie Katalogplattformen breitere Ausführungsnetzwerke versorgen, darunter die Partnerschaft von Agilis und Elemica im September 2025, die ionicPIM-gestützte Handelskanäle mit dem Elemica Network und der iFlow Platform integriert.

Wettbewerbslandschaft

Der Markt für Katalogverwaltungssysteme ist mäßig fragmentiert. Enterprise-Software-Giganten wie Oracle, SAP und IBM betten Katalogfunktionen in ihre umfassenderen ERP- und Datenfabrik-Suiten ein und ermöglichen es Kunden, Produkt-, Service- und Kundendatensätze in einer einzigen Umgebung zu verwalten. Spezialisierte PIM-Anbieter, darunter Akeneo, Salsify, Stibo Systems und Syndigo, differenzieren sich durch vertikale Tiefe, schnelle Bereitstellung und KI-gestützte Anreicherung. Auf Telekommunikation ausgerichtete Anbieter wie Ericsson und Amdocs bieten kataloggesteuerte BSS-Plattformen an, die Angebote, Preisgestaltung und Auftragserfüllung im Telekommunikationsmaßstab orchestrieren.

Zu den Chancen in unbesetzten Marktsegmenten gehören KMU-zentrierte Plattformen mit Low-Code-Onboarding, KI-generiertem mehrsprachigem Inhalt und Funktionalität für den Digitalen Produktpass. VTEX und Plytix bedienen die Nachfrage im Mittelstand mit Abonnementpreisen und vereinfachten Workflows. Die Integration generativer KI wird zu einem wichtigen Differenzierungsmerkmal, da Anbieter Funktionen großer Sprachmodelle für die automatische Befüllung, Bündelungsempfehlungen und Anomalieerkennung einbetten. Compliance-Module, Prüfpfade, Herkunftsverfolgung und Nachhaltigkeitsvorlagen gewinnen in Europa an Bedeutung, beeinflussen Kaufentscheidungen und prägen die Wettbewerbslandschaft.

Marktführer im Bereich Katalogverwaltungssysteme

IBM Corporation

Oracle Corporation

SAP SE

Coupa Software Inc.

ServiceNow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle von compliance-getriebener Datenerweiterung und Automatisierung. Käufer benötigen zunehmend Katalogplattformen, die reichere, strukturierte Attribute wie Nachhaltigkeit, Reparierbarkeit und Herkunft tragen können, während sie den manuellen Pflegeaufwand reduzieren. Im Rahmen der Ausrichtung auf den EU Digital Product Passport gemäß ESPR können governance-fähige Katalogimplementierungen prüfbare Attributverläufe pflegen, Vollständigkeit validieren und dieselben Compliance-Felder über Markenseiten und Marktplatz-Listings hinweg syndizieren, ohne doppelte Datenarbeit.

Ein weiterer Freiraum konzentriert sich auf standardbasierte, API-first-Katalog-Interoperabilität, die die Integrationsreibung über Commerce-, ERP- und Telekommunikations-Stacks hinweg reduziert. In Einzelhandels- und globalen Handelsökosystemen unterstützt die Ausrichtung auf Datenaustauschstandards wie die GS1 Global Data Model-Leitlinien und OAGIS-Katalogschemata ein wiederholbares Partner-Onboarding und systemübergreifendes Mapping. In Telekommunikation und IT-Services unterstützen Enterprise-Product-Catalog-Muster, die auf TM-Forum-Modellen und offenen APIs aufbauen, eine schnellere Angebotskonfiguration und Entkopplung von der Backend-Provisionierung, was sich in der Betonung einheitlicher Kataloge innerhalb von BSS-Umgebungen durch Anbieter widerspiegelt. Konsolidierung in benachbarten PIM-/PXM-Kategorien erhöht ebenfalls die Nachfrage nach Roadmap-Kontinuität und Plattformunabhängigkeit, wodurch modulare Architekturen und Integrationsebenen für Käufer im Fokus bleiben.

Aktuelle Branchenentwicklungen

- Juni 2026: IBM und ServiceNow erweiterten ihre Zusammenarbeit, um IBM-Datenfunktionen, einschließlich Master Data Management, mit der ServiceNow AI Platform und dem ServiceNow Data Catalog zu verbinden. Der Schritt stärkt Governance und Auffindbarkeit für Unternehmensdaten, die von agentenbasierten Workflows genutzt werden, und erhöht die Anforderungen an das katalognahe Metadatenmanagement in großen Unternehmen.

- Mai 2026: Coupa erwarb Tonkean, um agentenbasierte Intake- und Orchestrierungsfunktionen über Ausgaben- und Lieferkettenworkflows hinweg zu ergänzen. Die Akquisition verstärkt die Verschiebung hin zu KI-gesteuerter Anfragenaufnahme, Weiterleitung und Automatisierung, die von gut strukturierten Service- und Lieferantenkatalogen abhängt, um nachgelagerte Prozesse zu standardisieren.

- Februar 2025: Centric Software (Dassault Systemes) gab die Übernahme von Contentserv bekannt, einem Anbieter von PIM- und PXM-Lösungen. Die Transaktion unterstreicht die anhaltende Konsolidierung im Bereich der Produktinformationsplattformen und beeinflusst die Bewertungen der Käufer hinsichtlich Anbieterstabilität, Integrationsabdeckung und langfristiger Plattform-Roadmaps.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Katalogmanagementsysteme umfasst Software und zugehörige Dienstleistungen, die von Organisationen genutzt werden, um Produkt- oder Servicekataloginformationen über interne und externe digitale Kanäle zu erstellen, zu verwalten, zu erweitern und zu veröffentlichen.

Geltungsbereichsausschlüsse: Eigenständige E-Commerce-Marktplatzgebühren, generische ERP-/CRM-Lizenzen ohne Katalogmodule und reine Digital-Asset-Management-Tools werden nicht gezählt, sofern sie nicht in die Katalogmanagement-Nutzung eingebunden sind.

Übersicht der Segmentierung

- Nach Typ

- Produktkataloge

- Servicekataloge

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Branchenvertikale

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- BFSI

- Medien und Unterhaltung

- Reisen und Gastgewerbe

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Weitere Branchenvertikalen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Komponente

- Lösungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischarbeit beginnt mit der Kartierung der Nachfrage nach Produktdatenstandardisierung und Katalog-Governance sowie der Verfolgung, wie schnell Unternehmen auf Cloud-Software umsteigen. Wir stützten uns auf öffentliche Signale wie E-Commerce-Statistiken des U.S. Census Bureau, digitale Wirtschaftsindikatoren der OECD und nationale Telekommunikations- und digitale Adoptionsveröffentlichungen, die dabei helfen, realistische Adoptionsobergrenzen nach Region festzulegen.

Um Annahmen zu präzisieren, verwiesen wir auch auf Quellen wie makroökonomische Reihen der Weltbank, Handelsklassifikationen von WTO und UN Comtrade (nützlich zur Annäherung der Kategoriekomplexität nach Branche) und peer-begutachtete Fachartikel zu Produktdatenqualität und Informationsgovernance. Jahresberichte, Investorenpräsentationen und seriöse Wirtschaftspresse wurden genutzt, um Preislogik, das Verhältnis von Abonnements zu Dienstleistungen und typische Kaufzyklen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde nur zur Gegenprüfung offengelegter Softwareumsätze und wichtiger Vertragsgewinne verwendet. Dies sind veranschaulichende Beispiele, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Nachfrage auf Funktionsebene in Ausgaben zu übersetzen, daher sprachen wir mit Käufern und Umsetzern, die Katalogbetrieb, Datengovernance und Kanalsyndizierung über Einzelhandel, Fertigung und Dienstleistungen hinweg betreiben. Wir validierten auch anbieterseitige Eingaben mit Lösungsarchitekten und Serviceteams und glichen dann regionale Unterschiede zwischen APAC, EMEA und Amerika ab, damit die Annahmen zum Bereitstellungsmix und zu Service-Attach-Raten fundiert auf der tatsächlichen Strukturierung von Geschäften basierten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 30 % | EMEA: 33 % |

| Kleinere Anbieter: 21 % | Manager: 57 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit Top-down- und Bottom-up-Logik aufgebaut, wobei die Ausgaben aus dem adressierbaren Pool von Unternehmen rekonstruiert wurden, die aktiv Multichannel-Kataloge verwalten, und dann anhand typischer Software-Abonnement- und Servicemuster in Werte umgerechnet wurden. Danach wurde die Gesamtsumme durch selektive Anbieter-Zusammenfassungen, Kanalprüfungen mit Umsetzern und stichprobenartige ASP-mal-Kontenanzahl-Berechnungen bestätigt, um Über- und Unterabdeckung auszugleichen.

Wichtige Eingaben in das Modell umfassten die Aufteilung zwischen Cloud- und On-Premises-Adoption, durchschnittliche Preisbänder für Abonnements nach Unternehmensgröße, Service-Attach-Raten (professionell und managed), das Verhältnis von Verlängerungen zu Neulizenzen und die Komplexität auf Branchenebene (zum Beispiel SKU-Anzahlen und Katalogaktualisierungsfrequenz im Einzelhandel und in der Fertigung). Für die Prognose wurde eine Szenarioanalyse verwendet, damit Wachstumspfade gegen Treiber wie Omnichannel-Expansion, Automatisierung der Katalogerweiterung und strengere Governance-Anforderungen getestet werden konnten, und dann anhand von Primärfeedback zu Budgetzyklen und Ersatzzeitpunkten angepasst wurden. Wo Anbieteroffenlegungen unvollständig waren, wurden Lücken durch Peer-Group-Benchmarks und konservative Durchdringungsannahmen behandelt, gefolgt von Überprüfungen anhand von Einstellungstrends und der von Befragten mitgeteilten Integrationsprojektintensität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale überprüft, sodass die endgültigen Gesamtwerte mit Softwareausgabemustern, Serviceintensität und realistischer Adoption nach Region und Branche übereinstimmen. Ausreißer wurden auf Annahmenebene überprüft, einschließlich ungewöhnlicher ASP-Sprünge, unrealistischer Verschiebungen im Bereitstellungsmix oder Wachstumsraten, die nicht mit dem Käuferfeedback übereinstimmten, und das Modell wurde dann vor der Freigabe überarbeitet.

Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn wesentliche Ereignisse eintreten, wie größere Plattformverschiebungen, regulatorische Änderungen mit Auswirkungen auf Produktdaten oder bedeutsame Preisbewegungen. Vor der Auslieferung führen wir einen abschließenden Überprüfungsdurchlauf durch, um die Konsistenz der Währungen erneut zu prüfen, aktuelle Veröffentlichungen zu aktualisieren und sicherzustellen, dass die neuesten Datenpunkte berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für Katalogmanagementsysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Katalogmanagementsysteme können sich unterscheiden, selbst wenn sie scheinbar denselben Geltungsbereich messen, da Abdeckungsentscheidungen und Preisannahmen selten identisch sind. Diese Lücken ergeben sich in der Regel daraus, was als Katalogmanagement gezählt wird, wie Dienstleistungen behandelt werden und welches Jahr und welche Währungszeitpunkte verwendet werden.

Die Hauptlücke ergibt sich daraus, ob benachbarte Produktinformationsmanagement- und Digital-Asset-Tools in die Gesamtsumme eingebunden sind und ob Implementierungs- und Managed Services vollständig einbezogen werden. Bei der Größenbestimmung von Mordor Intelligence werden nur katalogspezifische Lösungen und die direkt daran angebundenen Dienstleistungen gezählt, nachdem der Bereitstellungsmix und die Verlängerungsmuster mit Praktiker-Eingaben überprüft wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,37 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,95 Mrd. USD (2024) | Die Schätzung scheint eine breitere Definition zu verwenden, die Katalogmanagement mit angrenzenden Master-Data- und Produktinformationstools vermischen kann, und es ist unklar, wie Dienstleistungen und Währungszeitpunkte über Regionen hinweg normalisiert werden. |

| Branchenforschungsportal B | 1,20 Mrd. USD (2024) | Die Zahl spiegelt wahrscheinlich reine Softwareumsätze und eine engere Anbieterliste wider, was professionelle und Managed Services untererfassen kann, und sie kann auch konservative Adoptionsraten für Großunternehmenseinsätze anwenden. |

Die Streuung der veröffentlichten Zahlen lässt sich hauptsächlich auf die Geltungsbereichskontrolle und darauf zurückführen, wie wiederkehrende Softwareumsätze von einmaligen Dienstleistungsarbeiten getrennt werden. Indem die Eingaben an Bereitstellungsmix, Service-Attach-Raten und realistische Kaufzyklen gebunden bleiben, bleibt der Endwert nachvollziehbar für wiederholbare Schritte, die bei jeder Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Katalogverwaltungssysteme?

Der Markt für Katalogverwaltungssysteme erreichte im Jahr 2026 USD 2,37 Milliarden und wird bis 2031 voraussichtlich USD 3,73 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 11,09 %, da Unternehmen die SaaS-Wirtschaftlichkeit und kontinuierliche Funktionsaktualisierungen bevorzugen.

Warum investieren Hersteller stark in Katalogplattformen?

Sie verknüpfen Kataloge mit PLM- und Digital-Twin-Tools und ermöglichen so Konfigurationsauftragsmodelle und Echtzeit-Zusammenarbeit über globale Designteams hinweg.

Wie verbessert KI das Katalog-Onboarding?

Generative Modelle extrahieren Attribute, generieren mehrsprachige Beschreibungen und verschlagworten Bilder, was den manuellen Aufwand um etwa 60 % reduziert.

Welche Rolle spielen Vorschriften in Europa?

Die Anforderung des Digitalen Produktpasses der EU verpflichtet Katalogsysteme zur Speicherung von Nachhaltigkeitsmetadaten und treibt compliance-orientierte Upgrades voran.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Unternehmen benötigen externe Expertise für Taxonomiedesign, Governance und kontinuierliche Anreicherung, was verwaltete Dienste zur bevorzugten Option macht.

Seite zuletzt aktualisiert am: