Marktgröße und Marktanteil für Rechenzentrumskühlung

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

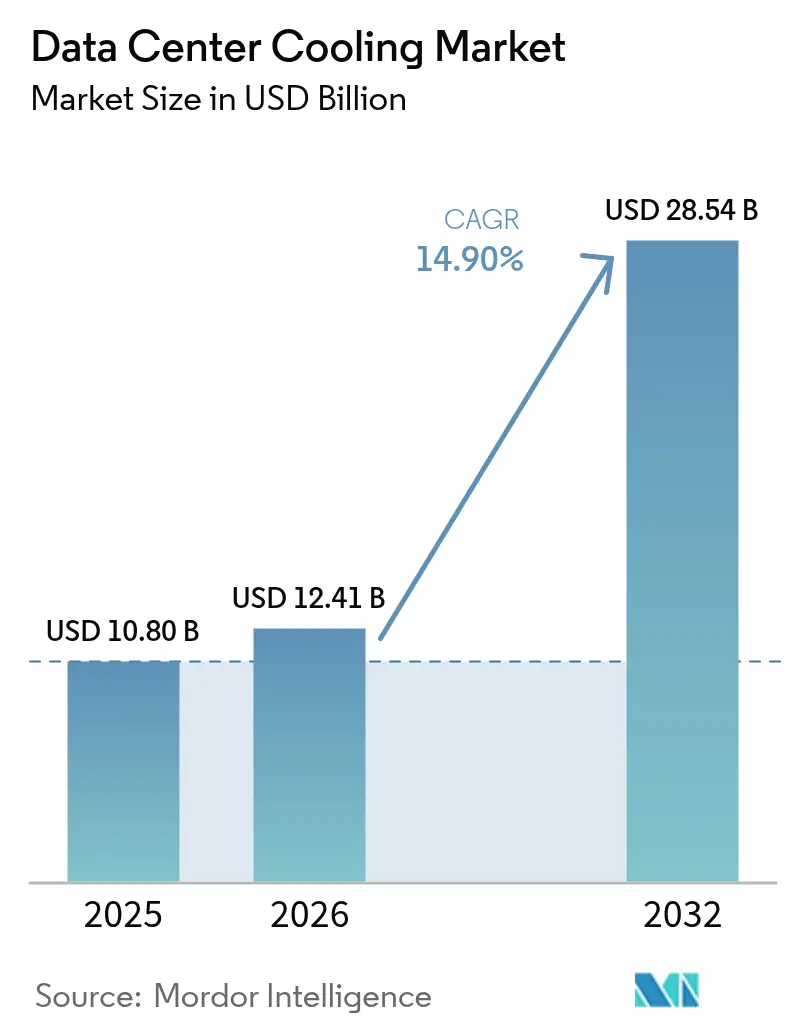

| Marktgröße (2026) | 12.41 Milliarden US-Dollar |

| Marktgröße (2032) | 28.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 14.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumskühlung von Mordor Intelligence

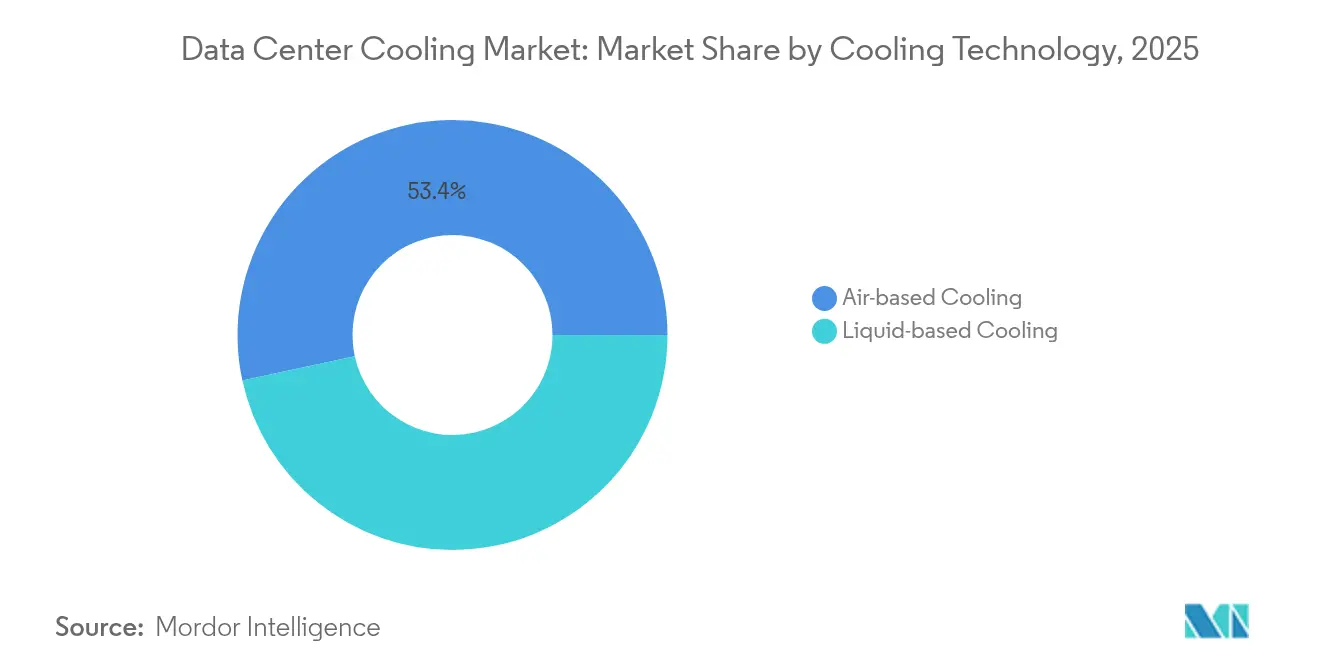

Der Markt für Rechenzentrumskühlung hatte im Jahr 2025 einen Wert von 10,80 Milliarden USD und wird voraussichtlich von 12,41 Milliarden USD im Jahr 2026 auf 28,54 Milliarden USD bis 2032 wachsen, bei einer CAGR von 14,90 % während des Prognosezeitraums (2026-2032). Die anhaltende Migration von luftbasierten zu flüssigkeitsbasierten Thermalsystemen bildet die Grundlage dieser Expansion, während Hyperscale-Ausbaumaßnahmen, Wärmelasten von KI-Chips und Mandate für Kältemittel mit geringem GWP den kurzfristigen Kaufimpuls verstärken. Flüssigkeitslösungen beanspruchen bereits einen Marktanteil von 46 % bei der Rechenzentrumskühlung, und ihre CAGR von 17,50 % bis 2031 signalisiert eine nachhaltige Präferenz für Direkt-zu-Chip- und Immersionsarchitekturen. Hyperscale-Betreiber stellen den größten einzelnen Nachfrageknoten dar, doch Edge- und Mikrostandort-Bereitstellungen verzeichnen nun mit 18,00 % das schnellste Wachstum, da 5G ländliche Netze verdichtet. Geografisch gesehen trägt Nordamerika 76 % der Ausgaben bei, doch die CAGR von 18,20 % im asiatisch-pazifischen Raum unterstreicht die sich beschleunigende Ausgabenentwicklung in Singapur, China und Japan, wo Hochdichtedesigns Flächenbeschränkungen ausgleichen. Die Wettbewerbsdynamik hat sich 2024-2025 intensiviert: Johnson Controls veräußerte HVAC-Vermögenswerte im Wert von 8,1 Milliarden USD an Bosch, um sich auf rechenzentrumsspezifische Kältemaschinen zu konzentrieren, und Schneider Electric integrierte den Immersionsspezialisten Motivair in sein Portfolio, was einen strategischen Schwenk hin zur Flüssigkeitstechnik signalisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Kühltechnologie hielten flüssigkeitsbasierte Systeme im Jahr 2025 einen Marktanteil von 46,60 % bei der Rechenzentrumskühlung und entwickeln sich mit einer CAGR von 17,25 % bis 2032.

- Nach Kühlkomponente hielten Computerraum-Luftaufbereitungsgeräte im Jahr 2025 einen Marktanteil von 30,60 % bei der Rechenzentrumskühlung, und Kältemaschinen sowie Wärmetauschereinheiten entwickeln sich mit einer CAGR von 15,70 % bis 2032.

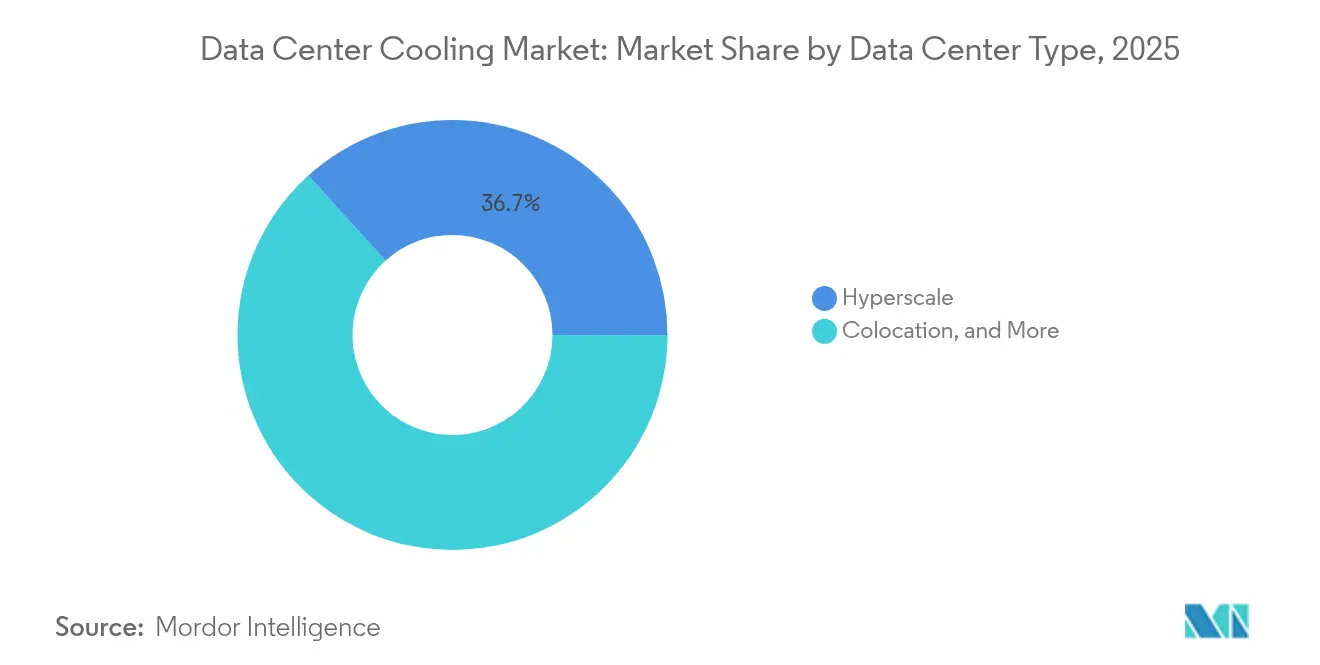

- Nach Rechenzentrumstyp wird für Unternehmen ein Wachstum von 17,55 % CAGR bis 2032 prognostiziert, während Hyperscale-Standorte im Jahr 2025 einen Marktanteil von 36,70 % an der Marktgröße für Rechenzentrumskühlung behielten.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,10 % der Marktgröße für Rechenzentrumskühlung auf IT und Telekommunikation, während für Gesundheitsanwendungen eine CAGR von 13,95 % bis 2032 vorgesehen ist.

- Nach Geografie wird für den asiatisch-pazifischen Raum der schnellste Wachstumsverlauf prognostiziert, mit einer Expansion von 17,85 % CAGR zwischen 2026-2032, während Nordamerika im Jahr 2025 einen Umsatzanteil von 75,56 % an der Marktgröße für Rechenzentrumskühlung hatte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Rechenzentrumskühlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wärmeleistungsdichte durch KI- und HPC-Workloads | +4.20% | Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Flächenexpansion in sekundären Ballungsräumen | +3.10% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Obligatorische PUE/THG-Offenlegungsvorschriften | +2.80% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende Häufigkeit globaler Hitzewellen erhöht den Kühlbedarf | +1.90% | Naher Osten, südliche USA | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Abwärme über Fernwärmenetze | +1.50% | Nordische Länder, Westeuropa | Langfristig (≥ 4 Jahre) |

| Steuerlich geförderte Edge-Ausbaumaßnahmen in ländlichen Netzen | +1.60% | Ländliche USA, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wärmeleistungsdichte durch KI- und HPC-Workloads

GPU-dichte Server dissipieren inzwischen mehr als 200 kW pro Rack und übertreffen damit bei weitem die bisherigen 10-kW-Hüllkurven, was herkömmliche CRAC-Einheiten wirkungslos macht. Direkt-zu-Chip-Kühlplatten und Vollimmersionsbäder sind daher von Pilotprojekten in die Produktionsumgebungen gewechselt, insbesondere in KI-Clustern von Meta und Microsoft. Chiphersteller integrieren Flüssigkeitsschnittstellenkanäle in Pakete der nächsten Generation, was die Grenze zwischen Compute-Silizium und Facility-Infrastruktur aufweicht [1].Jacqueline Davis, "Zu heiß, um damit umzugehen? Betreiber haben mit neuen Chips zu kämpfen", Uptime Institute, journal.uptimeinstitute.com Regulierungsbehörden drängen gleichzeitig darauf, den PUE unter 1,3 zu senken, was ein doppeltes Druckumfeld schafft, das Flüssigkeitstechnologien begünstigt.

Hyperscale-Flächenexpansion in sekundären Ballungsräumen

Betreiber streben nach niedrigeren Grundstückskosten und sauberer Energie in Phoenix, Columbus und Osaka, doch diesen Standorten fehlt häufig eine ausgereifte Versorgungsinfrastruktur. Infolgedessen spezifizieren Projekte modulare Kältemaschinen und rückseitige Wärmetauscher, die Inbetriebnahmezyklen verkürzen und breite Außentemperaturschwankungen tolerieren. Das Klima in Sekundärstädten ermöglicht auch mehr Freikühlung-Stunden, was Lebenszykluskosten-Kennzahlen senkt, die Genehmigungen für Investitionsaufwendungen auf Vorstandsebene vorantreiben.

Obligatorische PUE/THG-Offenlegungsvorschriften

Die EU-Energieeffizienzrichtlinie verpflichtet Standorte mit einer IT-Last über 500 kW, jährliche PUE- und Abwärmeerklärungen einzureichen. Californiens Title 24 und Singapurs Green Mark folgen dieser Richtung. Betreiber, die keine kontinuierliche Effizienzverbesserung nachweisen können, riskieren höhere CO₂-Abgaben oder ein Moratorium für Erweiterungen, was die Beschaffung in Richtung Kältemaschinen mit R-454B-Kältemittel und Software zur Echtzeit-Anpassung von Lüfterdrehzahlen lenkt [2].Europäische Kommission, "Energieeffizienz-Richtlinie", ec.europa.eu

Steigende Häufigkeit globaler Hitzewellen erhöht den Kühlbedarf

Im Jahr 2024 wurden in London und Phoenix Temperaturrekorde aufgestellt, was die Freikühlung-Fenster verkürzte und mechanische Anlagen belastete. ASHRAE reagierte mit einer Erweiterung des empfohlenen Server-Einlassbands auf 27 °C, dennoch fügten Betreiber für die Widerstandsfähigkeit DX-Kühler und adiabatische Kühler hinzu. Standorte im Nahen Osten setzen zunehmend zweistufige Verdunstungskondensatoren ein, die die Kompressorlaufzeit bei 50 °C hohen Temperaturen am Nachmittag begrenzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten-Aufschlag für fortschrittliche Flüssigkeitstechnologien | -2.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Retrofit-Komplexität in veralteten Weißraumflächen | -1.80% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Begrenzte Verfügbarkeit von Kältemitteln mit geringem GWP | -1.20% | Entwickelte Märkte | Mittelfristig (2-4 Jahre) |

| Garantierisiko durch nicht standardmäßige Immersionsflüssigkeiten | -0.90% | Frühe Hyperscale-Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten-Aufschlag für fortschrittliche Flüssigkeitstechnologien

Immersionstanks kosten 60 % mehr als herkömmliche Warmgangeinhausungen, und spezialisierte dielektrische Flüssigkeiten kosten zwischen 5 und 7 USD pro Liter, was die Kapitalrendite bei Standorten unter 2 MW erschwert. Dennoch komprimieren Energieeinsparungen von 30-40 % die Amortisationszeit auf unter drei Jahre in Regionen mit hohen Stromtarifen.

Retrofit-Komplexität in veralteten Weißraumflächen

Doppelböden und unterdimensionierte Stromschienen behindern die Verlegung von Flüssigkeitsleitungen und treiben die Upgradebudgets häufig auf 70 % der Ausgaben für Neubauprojekte. Viele Colocation-Anbieter entscheiden sich daher dafür, Hallen aus den 2010er Jahren stillzulegen, anstatt störende Umrüstungen vorzunehmen[3].Dan Rabb, "AI Is Making Older Data Centers Obsolete, Yet Upgrades Are Rare", Bisnow, bisnow.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühltechnologie: Flüssigkeitssysteme erweitern den Anwendungsbereich

Die Marktgröße für Rechenzentrumskühlung mit Flüssigkeitsmethoden erreichte im Jahr 2026 5,90 Milliarden USD und wird bis 2032 15,33 Milliarden USD übersteigen, bei einer CAGR von 17,25 %. Direkt-zu-Chip-Leitungen dominieren neue KI-Racks, während Zweiphasen-Immersionsbehälter Nischen-Workloads wie Krypto-Hashing-Cluster beanspruchen. Luftbasierte Kältemaschinen- und CRAC-Arrays bleiben in Unternehmensumgebungen verbreitet, wo die Rack-Dichten unter 15 kW verharren, doch ihr Anteil nimmt jährlich ab, da Vorschriften die PUE-Ziele einschränken. Anbieter begegnen diesem Trend mit Hybrid-Kühlern, die Glykolkreisläufe und adiabatische Pads kombinieren, um Freikühlung-Perioden zu verlängern.

Rückseitige Wärmetauscher überbrücken die Lücke für Betreiber, die nicht bereit sind, ganze Hallen neu zu bestücken; ein einziger Wärmetauscher erhöht die Rack-Kapazität von 12 kW auf 30 kW ohne Bodenschweißarbeiten. Inzwischen versprechen Patente auf mikrokonvektive Kühlplatten eine Wärmeabfuhr von 350 W/cm², was den Vormarsch der Flüssigkühlung in Standard-x86-Server ankündigt. Edge-Gehäuse importieren werksversiegelte Kühlmittelmodule, um den Vor-Ort-Arbeitsaufwand zu reduzieren, was mit Mandaten für den unbemannten Betrieb übereinstimmt.

Nach Kühlkomponente: Integrierte Plattformen übertreffen eigenständige Hardware

Computerraum-Luftaufbereitungsgeräte machen nach wie vor 30,60 % der Ausgaben aus, aber ihre CAGR von 3,75 % liegt hinter dem Gesamtmarkt für Rechenzentrumskühlung zurück. Umgekehrt werden Kältemaschinen und Wärmetauschereinheiten eine CAGR von 15,70 % verzeichnen, da die zunehmende Flüssigkeitsadoption die Nachfrage nach Rohrleitungen steigert. Pumpen, Ventile und Redundanzverteiler bilden im Jahr 2026 einen Teilmarkt von 1,95 Milliarden USD und profitieren von der Verbreitung von Direkt-zu-Chip-Kreisläufen. KI-gesteuerte Überwachungssoftware verzeichnet das schnellste Wachstum, da sie Lüfter-Drehzahlen und Kompressorstufen reduziert, um 15-25 % Energie in den Campussen von Google und Alibaba einzusparen. Integrierte Pakete, die Hardware, Telemetrie und Steuerungen auf Basis von maschinellem Lernen kombinieren, erzielen höhere Preise, liefern aber nachweisbare OPEX-Reduzierungen und überzeugen CFOs schneller als eigenständige Konsolen.

Nach Rechenzentrumstyp: Edge wächst stark, Hyperscale hält das Volumen aufrecht

Hyperscale-Einrichtungen repräsentierten im Jahr 2026 4,52 Milliarden USD des Marktes für Rechenzentrumskühlung, gestützt durch kapitalintensive KI-Farmen. Allerdings übersteigt die CAGR von 17,55 % für Unternehmen alle anderen Kohorten. Zudem setzen Telekommunikationsanbieter vorgefertigte Pods mit 20-50 kW in der Nähe von 5G-Türmen ein, mit versiegelten Flüssigkeitskreisläufen, die 10-jährige Wartungsintervalle gewährleisten. Colocation-Anbieter monetarisieren Hochdichte-Suiten durch Aufpreismodelle und erzielen Aufschläge von 20-30 % pro flüssigkeitsfähigem Rack. Unternehmen, die mit KI-Upgrades konfrontiert sind, wägen Retrofit-Kosten gegen Colocation-Mietverträge ab, was die Nachfrage in Richtung Hochdichte-Hallen Dritter verlagert.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt digitale Diagnostik

IT und Telekommunikation verzeichneten im Jahr 2026 Kühlausgaben von 3,54 Milliarden USD und behielten die Führungsposition bei, schreiten aber mit einer soliden CAGR von 12,60 % voran. Das Gesundheitswesen erzielte lediglich 0,93 Milliarden USD, aber eine beachtliche CAGR von 13,95 %, da Bildarchivierung und KI-Diagnostik die Rechenintensität verdoppeln. BFSI-Institutionen investieren in redundante Kältemaschinen, um Betriebszeit-Mandaten zu erfüllen; American Family Insurance senkte die Stromkosten um 50 % nach der Einführung von Kaltgang-Einhausungen. Workloads aus Einzelhandel, Medien und dem öffentlichen Sektor erweitern Edge-Bereitstellungen, um die Kundenlatenz zu verbessern und souveräne Datenkontrolle zu gewährleisten, was gemeinsam die Nachfrage nach verteilter Kühlung erhöht.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2026 eine Marktgröße für Rechenzentrumskühlung von 9,35 Milliarden USD, angetrieben durch Hyperscale-Campusse in Phoenix, Atlanta und Columbus, die Flüssigkältemaschinen bevorzugen, die zurückgewonnenes Abwasser für Kondensatorkreisläufe nutzen können. Verlängerte Sommerhitzewellen verkürzen Freikühlung-Fenster und veranlassen Betreiber, adiabatische Trimmkühler für mehr Widerstandsfähigkeit hinzuzufügen.

Der asiatisch-pazifische Raum trug im Jahr 2026 1,73 Milliarden USD bei, wird aber bis 2032 bei einer CAGR von 17,85 % 4,64 Milliarden USD übersteigen. Singapur hat neue Baugenehmigungen wieder eingeführt, die an PUE-Ziele unter 1,3 geknüpft sind, was Angebote in Richtung Meerwasser- und Flüssigkeitsimmersion lenkt. Tokios Verdichtungsstrategie stapelt mehrstöckige Hallen mit Direktexpansionskühlern für jede Etage, während die Küstenluftfeuchtigkeit in Mumbai Projekte in Richtung Hybridflüssigkühler neigt, die Wasserknappheit mindern.

Europa erzielte im Jahr 2026 1,14 Milliarden USD, wobei nordische Staaten 250 MW Fernwärmewert aus dem Abwasser von Rechenzentren gewinnen. Frankfurt und Amsterdam schreiben nun Quoten für die Wiederverwendung von Abwärme vor, was Beschaffungen in Richtung hochwertiger Wasserkreisläufe drängt. Der Nahe Osten und Afrika setzen Flüssigkühlung ein, um Außentemperaturspitzen von 50 °C zu bewältigen; Dubais kollokierte Solaranlage sowie Wärmespeichertank reduziert den Kältemaschinen-Stromverbrauch um 17 %. Lateinamerika verzeichnete entstehende Bauprojekte in Querétaro und Santiago, wo kühlere Nachtluft indirekte Verdunstungsmodule begünstigt, die trotz hoher Tagesspitzen ein PUE von 1,2 erreichen.

Wettbewerbsumfeld

Strategische Neuausrichtungen in den Jahren 2024-2025 haben die Anbieterlandschaft neu geformt. Johnson Controls verkaufte seinen Bereich für private HVAC-Systeme für 8,1 Milliarden USD an Bosch und schaffte damit finanzielle Mittel, um YORK® YVAM Zentrifugalkältemaschinen zu skalieren, die mit R-454B-Kältemittel 40 % Energie einsparen. Die Übernahme von Motivair durch Schneider Electric erweiterte die Immersionsfähigkeiten, während Vertiv BiXin Energy absorbierte, um das modulare Kältemaschindesign für asiatische Kunden zu stärken.

Herausfordernde Unternehmen wie LiquidStack liefern Zweiphasen-Immersionstanks, die für 100-kW-Racks zertifiziert sind, und gewinnen Edge-Pilotprojekte mit 20-30 % Bandbreite in gehärteten Gehäusen. Asetek und JetCool treiben Kühlplatten-Patente voran und fördern damit OEM-Kooperationen mit Dell und Lenovo. Das Patentvolumen rund um mikrofluidische Die-Kanäle stieg im Jahresvergleich um 38 %, angeführt von Anmeldungen bei IBM und Microsoft.

Der Preiswettbewerb intensiviert sich in den standardisierten CRAH-Segmenten, aber eine differenzierte Premiumpositionierung bleibt in softwaredefinierten Kühlpaketen bestehen, die Telemetrie, KI-Optimierung und CO₂-Berichts-Dashboards vereinen. Kunden vergeben nun mehrjährige Rahmendienstleistungsverträge an Anbieter, die nachweisliche Reduzierungen der Scope-1- und Scope-2-Emissionen demonstrieren.

Marktführer in der Rechenzentrumskühlung

Stulz GmbH

Rittal GmbH & Co. KG

Vertiv Group Corp.

Alfa Laval AB

Johnson Controls Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bosch schließt die Übernahme der leichten Gewerbe-HVAC-Sparte von Johnson Controls für 8,1 Milliarden USD ab und verdoppelt damit seine Kühlbelegschaft auf 26.000 Mitarbeiter.

- Juni 2025: Johnson Controls gründet die Sparte Global Data Center Solutions, um Kältemaschinen, Steuerungen und Dienstleistungen für Hyperscale-Kunden zu integrieren.

- April 2025: Rittal stellt Blue e+-Rack-Kühler mit IoT-Analysen vor und zielt auf 80-kW-Schränke ab.

- Januar 2025: Johnson Controls bringt den YORK® YVAM Magnetlager-Kältemaschinenmarkt auf den Markt, der 40 % Energieeinsparungen und Konformität mit 466 GWP-Kältemittel bietet.

- Oktober 2024: Vertiv übernimmt BiXin Energy Technology zur Stärkung der Hochleistungs-Kältemaschinenlinie.

- September 2024: Schneider Electric schließt die Übernahme von Motivair ab und erweitert damit die Immersionsfähigkeit für GPU-Cluster.

Berichtsumfang des globalen Marktes für Rechenzentrumskühlung

Die Rechenzentrumskühlung umfasst eine Reihe von Techniken und Technologien zur Aufrechterhaltung optimaler Betriebstemperaturen in Rechenzentrumsumgebungen. Sie ist von entscheidender Bedeutung, da Rechenzentrumsfazilitäten viele Computerserver und Netzwerkausrüstungen beherbergen, die während des Betriebs Wärme erzeugen. Effiziente Kühlsysteme werden eingesetzt, um diese Wärme abzuführen und ein Überhitzen der Ausrüstung zu verhindern, was einen kontinuierlichen zuverlässigen Betrieb des Rechenzentrums gewährleistet. Verschiedene Methoden wie Klimatisierung, Flüssigkühlung und Warm-/Kaltgang-Einhausungen werden üblicherweise zur Temperatur- und Feuchtigkeitskontrolle in Rechenzentren eingesetzt.

Der Markt für Rechenzentrumskühlung ist segmentiert nach Technologie (luftbasierte Kühlung [Kältemaschine und Economizer, CRAH, Kühltürme und andere luftbasierte Kühltechnologien] und flüssigkeitsbasierte Kühlung [Immersionskühlung, Direkt-zu-Chip-Kühlung und rückseitige Wärmetauscher]), Rechenzentrumstyp (Hyperscale, Unternehmen und Colocation), Endnutzerbranche (IT und Telekommunikation, Einzelhandel und Konsumgüter, Gesundheitswesen, Medien und Unterhaltung, staatliche und institutionelle Behörden sowie andere Endnutzerindustrien) und Region (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Luftbasierte Kühlung | Kältemaschine und Economizer |

| CRAH (Computerraum-Luftaufbereitungsgerät) | |

| Kühlturm (direkt, indirekt, zweistufig) | |

| Andere luftbasierte Kühltechnologien | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direkt-zu-Chip-Kühlung | |

| Rückseitiger Wärmetauscher |

| Computerraum-Luftaufbereitungsgeräte (CRAH/CRAC) |

| Kältemaschinen und Wärmetauschereinheiten |

| Kühltürme und Trockenkühler |

| Pumpen und Ventile |

| Steuerungs- und Überwachungssoftware |

| Hyperscale (eigene und gemietete Einrichtungen) |

| Unternehmen (vor Ort) |

| Colocation |

| IT und Telekommunikation |

| Einzelhandel und Konsumgüter |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Staatliche und institutionelle Behörden |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Kühltechnologie | Luftbasierte Kühlung | Kältemaschine und Economizer |

| CRAH (Computerraum-Luftaufbereitungsgerät) | ||

| Kühlturm (direkt, indirekt, zweistufig) | ||

| Andere luftbasierte Kühltechnologien | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direkt-zu-Chip-Kühlung | ||

| Rückseitiger Wärmetauscher | ||

| Nach Kühlkomponente | Computerraum-Luftaufbereitungsgeräte (CRAH/CRAC) | |

| Kältemaschinen und Wärmetauschereinheiten | ||

| Kühltürme und Trockenkühler | ||

| Pumpen und Ventile | ||

| Steuerungs- und Überwachungssoftware | ||

| Nach Rechenzentrumstyp | Hyperscale (eigene und gemietete Einrichtungen) | |

| Unternehmen (vor Ort) | ||

| Colocation | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Einzelhandel und Konsumgüter | ||

| Gesundheitswesen | ||

| Medien und Unterhaltung | ||

| Staatliche und institutionelle Behörden | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rechenzentrumskühlung im Jahr 2032 haben?

Die Marktgröße für Rechenzentrumskühlung wird bis 2032 voraussichtlich 28,54 Milliarden USD erreichen.

Welche Kühltechnologie wird bis 2032 am schnellsten wachsen?

Flüssigkeitsbasierte Systeme, einschließlich Direkt-zu-Chip- und Immersionsmethoden, werden mit einer CAGR von 17,25 % prognostiziert.

Wie beeinflussen Vorschriften die Wahl der Kühltechnologie?

Obligatorische PUE-Vorschriften und Kältemittel-Ausstiegsregeln begünstigen energieeffiziente Flüssigkältemaschinen mit Niederenergieverbräuchen mit GWP-armen Kältemittelgemischen und beschleunigen deren Einführung.

Welche Region verzeichnet das schnellste Wachstum bei den Ausgaben für Rechenzentrumskühlung?

Der asiatisch-pazifische Raum führt mit einer CAGR von 17,85 %, angetrieben durch dichte städtische Bauprojekte in Singapur, Tokio und Mumbai, die leistungsstarke thermische Designs erfordern.

Welche Amortisationszeit können Betreiber beim Wechsel von Luft- zu Flüssigkühlung erwarten?

In Regionen mit hohen Stromtarifen können Flüssigkeitslösungen ihre höheren Investitionskosten innerhalb von drei bis fünf Jahren durch Energieeinsparungen von 30-40 % amortisieren.

Seite zuletzt aktualisiert am: