Marktgröße und Marktanteil für Darmkrebsvorsorgetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

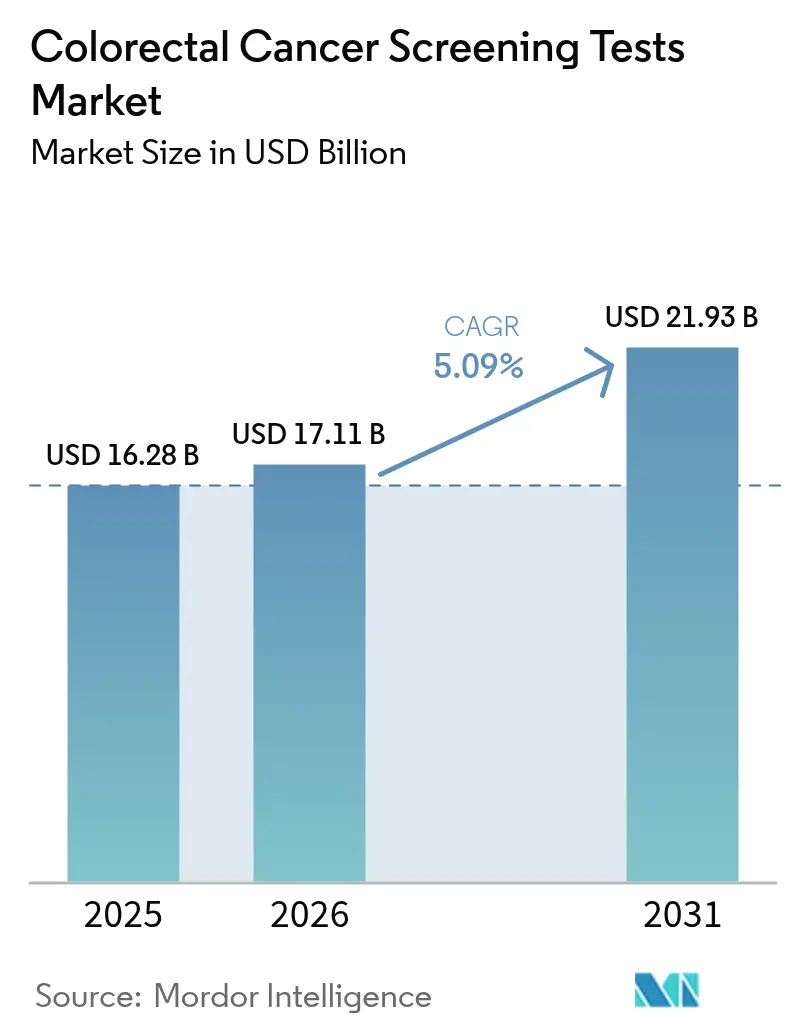

| Marktgröße (2026) | 17.11 Milliarden US-Dollar |

| Marktgröße (2031) | 21.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

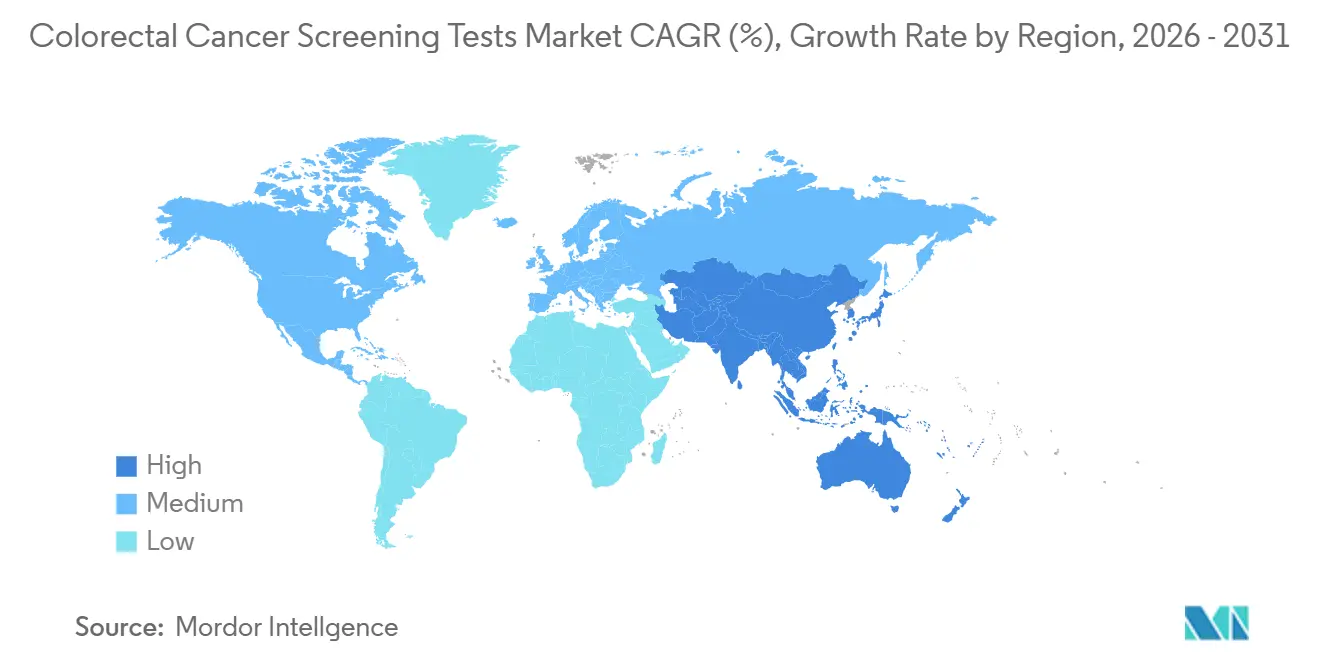

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Darmkrebsvorsorgetests von Mordor Intelligence

Die Marktgröße für Darmkrebsvorsorgetests wird voraussichtlich von 16,28 Milliarden USD im Jahr 2025 auf 17,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,09 % über den Zeitraum 2026–2031 21,93 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da klinische Leitlinien nun empfehlen, Routinetests ab dem Alter von 45 Jahren zu beginnen, wodurch die anspruchsberechtigte Kohorte allein in den Vereinigten Staaten um 19 Millionen Menschen erweitert wird. Die Einführung weniger invasiver Modalitäten, insbesondere Stuhl-DNA- und blutbasierter Tests, nimmt zu, da diese Optionen die Verfahrensangst verringern und keine Einrichtungsbesuche erfordern. Zusatzmodule auf Basis künstlicher Intelligenz (KI), die die Adenomerkennungsraten erhöhen, verändern die Wettbewerbspositionierung, während wertbasierte Vergütungsrahmen die Kostenträger dazu veranlassen, präventive Versorgung zu honorieren, die die nachgelagerten Behandlungsausgaben reduziert. Anbieter, die digitale Navigation, Probenentnahme zu Hause und KI-gestützte Analysen bündeln, sichern sich einen Erstmovervorteil im gesamten Markt für Darmkrebsvorsorgetests.

Wichtigste Erkenntnisse des Berichts

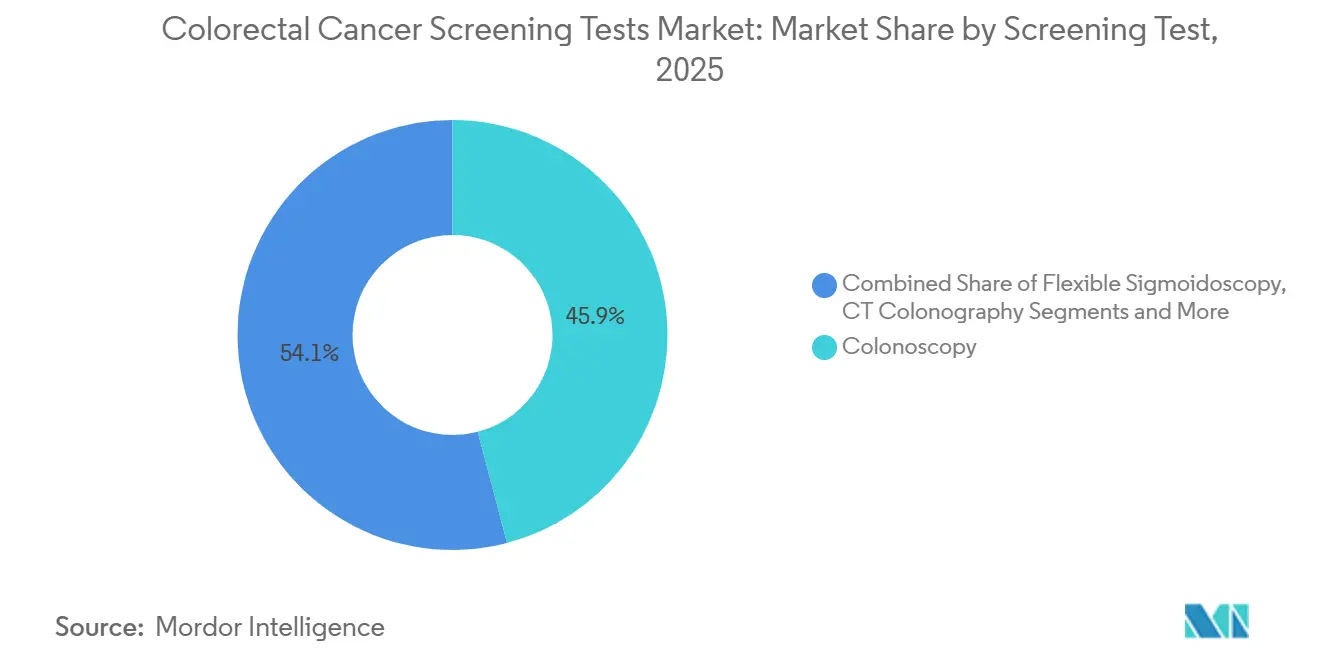

- Nach Vorsorgetest behielt die Koloskopie im Jahr 2025 einen Marktanteil von 45,95 % am Markt für Darmkrebsvorsorgetests, während Stuhl-DNA-Tests bis 2031 mit einem CAGR von 11,05 % wachsen sollen.

- Nach Produkttyp entfielen im Jahr 2025 52,85 % des Marktanteils am Markt für Darmkrebsvorsorgetests auf Testkits und Reagenzien; softwaregesteuerte KI-Algorithmen weisen mit einem CAGR von 12,55 % bis 2031 das höchste prognostizierte Wachstum auf.

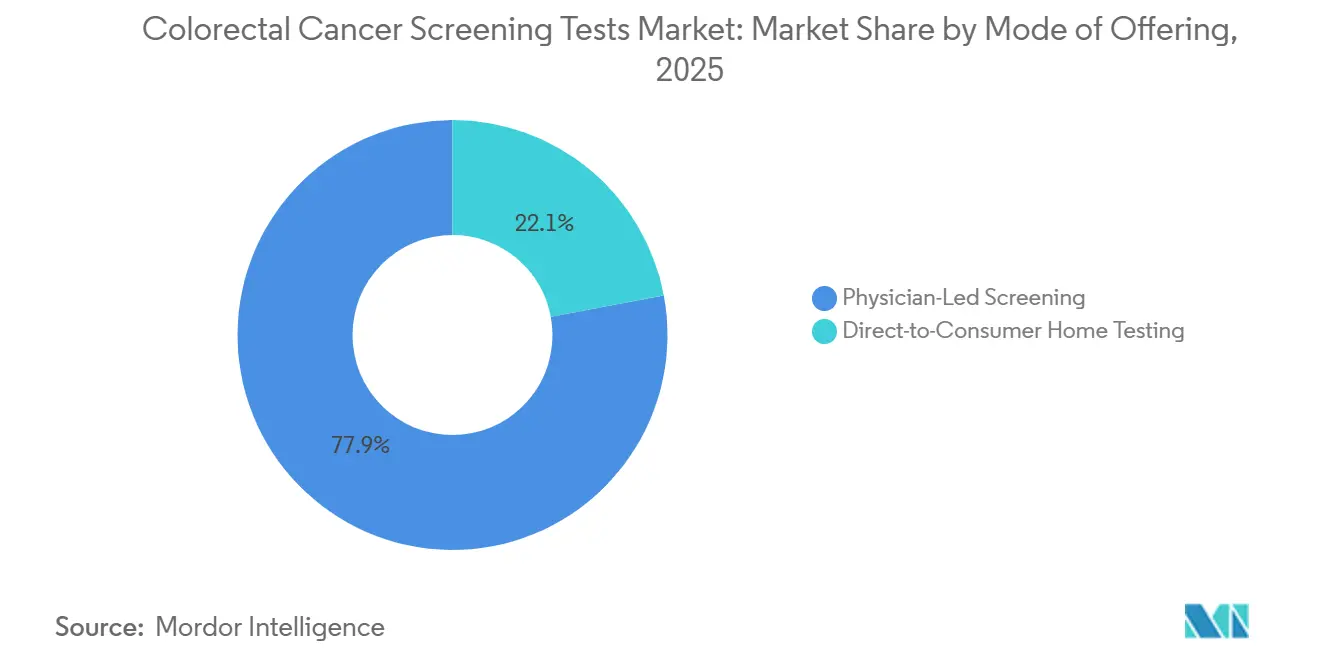

- Nach Angebotsform hielten arztgeführte Programme im Jahr 2025 einen Umsatzanteil von 77,95 %, während Direktverbraucher-Heimtests zwischen 2026 und 2031 voraussichtlich jährlich um 14,09 % wachsen werden.

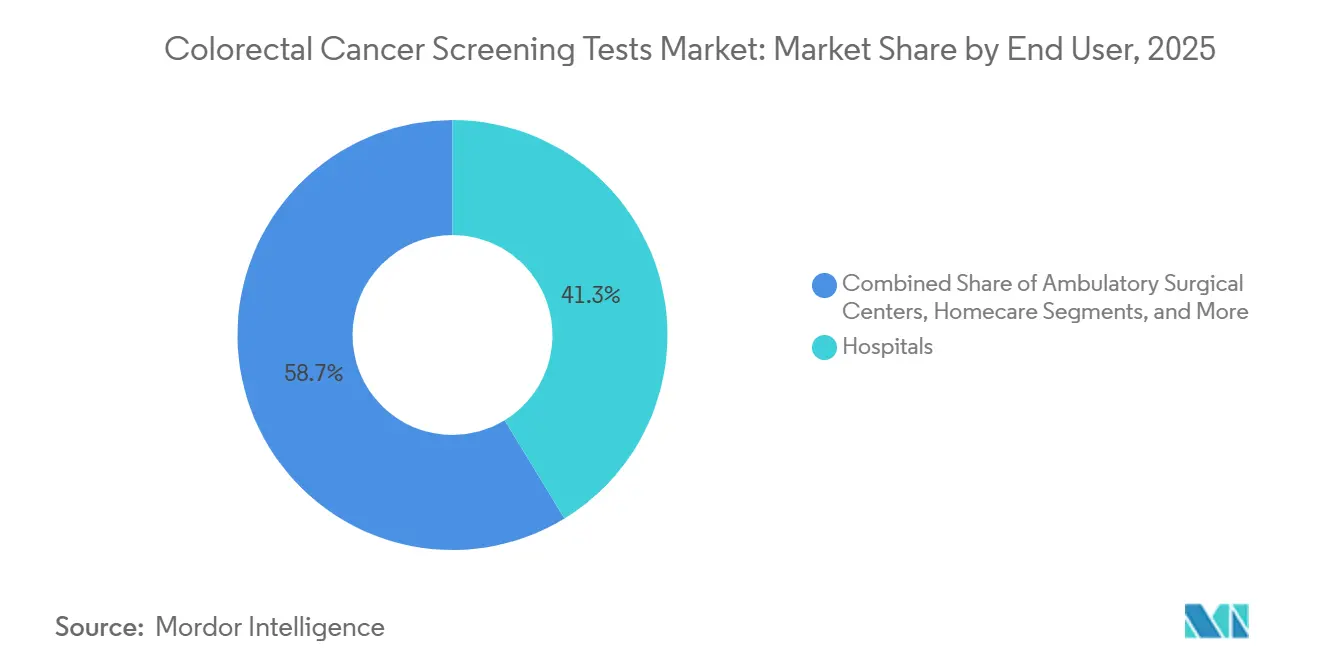

- Nach Endnutzer entfielen im Jahr 2025 41,25 % des Marktanteils am Markt für Darmkrebsvorsorgetests auf Krankenhäuser; häusliche Pflegeumgebungen sollen bis 2031 mit einem CAGR von 10,43 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,15 %, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist und bis 2031 einen CAGR von 8,2 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Darmkrebsvorsorgetests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Inzidenz und früheres Erkrankungsalter | +0.9% | Global, mit hoher Intensität in China und im Süden der Vereinigten Staaten | Mittelfristig (3–4 Jahre) |

| Staatlich vorgeschriebene Absenkung des Vorsorgestarts | +1.0% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Schnelle technologische Konvergenz hin zu minimal-invasiven Biomarker-Plattformen | +1.2% | Global | Langfristig (≥ 5 Jahre) |

| Verlagerung der Kostenträger hin zu wertbasierten Versorgungsmodellen | +0.6% | Nordamerika, Westeuropa | Mittelfristig (3–4 Jahre) |

| Schnelle Einführung von Direktverbraucher-Heimentnahmekits | +0.8% | Vereinigte Staaten, Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Nationale Einführung des FIT-basierten Bevölkerungsscreenings und erweiterte Erstattung | +0.7% | EU-Kernländer, Übertragung auf den asiatisch-pazifischen Raum und den Nahen Osten und Afrika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Inzidenz und früheres Erkrankungsalter bei Darmkrebs

Die demografische Zusammensetzung des Darmkrebses (KRK) verschiebt sich hin zu jüngeren Altersgruppen, und diese Verschiebung schreibt die gesamte adressierbare Bevölkerung des Marktes still und leise neu. Da klinische Belege bestätigen, dass früh einsetzende Tumoren häufig eine beschleunigte Progression aufweisen, betrachten Führungskräfte im Gesundheitswesen das Screening zunehmend als ein lebenslanges Kundenbindungsprogramm und nicht als eine Intervention im späten Berufsleben. Die Implikation für Hersteller ist ein längerer Monetarisierungszeitraum pro Person, sofern die Produktportfolios digitale Engagement-Funktionen integrieren, die für berufstätige Verbraucher vertraut sind. Gleichzeitig überarbeiten Kostenträger versicherungsmathematische Annahmen, da ein jüngerer Eintrittskohorten-Pool den Zeitraum verlängert, über den präventive Einsparungen anfallen; dies treibt Vergütungsmodelle voran, die langfristige Adhärenz statt einmaliger Testdurchführung belohnen.

Chinas erhebliche Last an neuen KRK-Fällen unterstreicht, wie sich die Inzidenz von historischen Alterskurven entkoppelt, und regionale onkologische Fachgesellschaften warnen nun, dass traditionelle Screening-Startalter das Risiko bergen, eine klinisch bedeutsame Untergruppe von Patienten zu verpassen. Eine Schlussfolgerung für Krankenhausadministratoren ist, dass bestehende Endoskopiekapazitäten, die einst auf die Nachfrage im Medicare-Alter ausgerichtet waren, auf ein breiteres Spektrum von Risikoprofilen umverteilt werden müssen. Infolgedessen verhandeln mehrere integrierte Versorgungsnetzwerke über Großeinkäufe von Heimkits, um Niedrigrisikogruppen in nicht-invasive Pfade zu lenken und Koloskopie-Termine für fortgeschrittene oder symptomatische Fälle freizuhalten. Der nachgelagerte Effekt ist eine subtile Verschiebung im Umsatzmix: Margen, die früher überwiegend an den Verfahrensdurchsatz gebunden waren, verlagern sich hin zu hybriden Paketen, die Fernprobenentnahme, algorithmisches Triage und schnelle Eskalation bei positiven Ergebnissen bündeln.

Staatlich vorgeschriebene Absenkung des Screening-Startalters in wichtigen Volkswirtschaften

Verbindliche Leitlinienänderungen sind zum wirkungsvollsten Katalysator für Volumenwachstum geworden. Als die Centers for Medicare & Medicaid Services (CMS) im Januar 2023 damit begannen, durchschnittlich risikobehaftete Leistungsempfänger ab dem Alter von fünfundvierzig Jahren zu erstatten, passten private Versicherer schnell ihre Leistungen an und stellten die Netzwerkadäquanz in Arbeitgebersegmenten sicher, die Parität fordern.[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung zum Ärztegebührenplan für das Kalenderjahr 2023," cms.gov Anbieter, die es gewohnt waren, Rentner anzusprechen, müssen nun Botschaften für Personalverantwortliche und jüngere Versicherungsnehmer entwickeln, die diskretionäre Gesundheitsausgaben gegen Eigenkosten abwägen.

Von CMS in Auftrag gegebene Modellierungen zeigten, dass eine frühere Erkennung künftige Chemotherapie- und Krankenhausausgaben senkt, sodass Kostenträger erhöhte Vorabausgaben rechtfertigen können. Kommerzielle Versicherer übernehmen dieselbe Logik in Shared-Savings-Vereinbarungen mit Leistungserbringergruppen und schreiben vor, dass jede ausgewählte Technologie nachweisbare Adhärenzdaten liefern muss. Diese Validierungsanforderung erhöht den strategischen Wert longitudinaler Evidenzspeicher; Unternehmen, die Millionen historischer Testdatensätze auswerten können, um Fünf-Jahres-Kurven für vermiedene Behandlungen darzustellen, verhandeln einen bevorzugten Status in den Formularen der Kostenträger. Für Investoren ist die Lehre klar: Klinische Sensitivität bleibt unerlässlich, doch die Dauerhaftigkeit des Marktanteils hängt zunehmend von proprietären Ergebnisanalysen ab, die die Budgetauswirkungsprognose für Versicherungsmathematiker vereinfachen.

Schnelle technologische Konvergenz hin zu minimal-invasiven Biomarker-Plattformen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) setzte im Juli 2024 einen neuen Wettbewerbsmaßstab, indem sie den Shield-Bluttest von Guardant Health für das primäre Screening von Erwachsenen mit durchschnittlichem Risiko zuließ.[2]Guardant Health, "FDA genehmigt Shield-Bluttest für das Darmkrebsscreening," guardanthealth.com Diese Entscheidung hat die Erwartungen der Stakeholder sofort neu gerahmt, da sie zeigte, dass zentralisierte Laboratorien Genauigkeitsniveaus erreichen können, die früher fast ausschließlich optischen Verfahren zugeschrieben wurden. Laboratorien haben den Moment genutzt, indem sie Analysedienstleistungen mit Patientennavigations-Hotlines bündeln, die bestätigende Koloskopien planen, und damit wachsenden Einfluss auf nachgelagerte Überweisungsströme gewinnen.

Stuhl-DNA-Produkte, insbesondere Cologuard von Exact Sciences, haben bereits bewiesen, dass verbrauchernahe Logistik und Hochvolumenfertigung profitabel koexistieren können; die öffentlichen Offenlegungen des Unternehmens berichten von mehr als sechzehn Millionen abgeschlossenen Tests seit der Markteinführung, was die Skalierbarkeit der Heimentnahme-Ökonomie unterstreicht. Blutbasierte Tests versuchen nun, diesen Schwung zu replizieren und dabei die wahrgenommene Unannehmlichkeit im Zusammenhang mit der Stuhlhandhabung zu umgehen, indem sie venöse Entnahmen anbieten, die sich nahtlos in routinemäßige Hausarztbesuche oder betriebliche Wellness-Programme integrieren lassen. Das Ergebnis ist ein Ökosystem, in dem multimodale Pfade – Blut, Stuhl und optische Visualisierung – ineinandergreifen, um unterschiedliche Patientenpräferenzen zu bedienen, wobei jeder Pfad für die anderen zu einem vorgelagerten Lead-Generator wird.

Eine Erkenntnis zweiter Ordnung für Gerätehersteller ist, dass die Proliferation von Biomarkern die Abschreibungskurven für Investitionsgüter verändert. Wenn ein höherer Anteil von Patienten mit durchschnittlichem Risiko über Labortests in das System eintritt, könnten Krankenhäuser Endoskopen, die für therapeutische Eingriffe konzipiert sind, Vorrang vor solchen geben, die rein für das Screening optimiert sind. Kommerzielle Teams, die Koloskopietürme verkaufen, betonen daher fortschrittliche elektrochirurgische Funktionen und KI-gestützte Erkennung, um den Kapitalaufwand gegenüber einem kleineren, aber klinisch anspruchsvolleren Eingriffvolumen zu rechtfertigen.

Verlagerung der Kostenträger hin zu wertbasierten Versorgungsmodellen zur Erhöhung der Erstattung für präventives Screening

Wertbasierte Vergütung zeichnet Anreizstrukturen in der gesamten Lieferkette neu. Im Rahmen von Shared-Savings-Verträgen erzeugt das Verfehlen von Leitlinien-Adhärenzzielen finanzielle Strafen für Leistungserbringergruppen, sodass Diskussionen auf Vorstandsebene zunehmend um Technologien kreisen, die akzeptable Spezifität mit verhaltensbasierter Steuerung verbinden. Exact Sciences nutzte diese Verschiebung, indem es mehrsprachige Erinnerungen, Rückgabestatusübersichten und automatische Eskalationsprotokolle in sein Dienstleistungspaket integrierte und diese Workflow-Tools als integralen Bestandteil des Produkts und nicht als Zusatzfunktionen positionierte.

Kostenträger ihrerseits knüpfen Bonuszahlungen an dokumentierte Verbesserungen der Bevölkerungsscreeningraten. Die operative Realität ist, dass die Testsensitivitätswerte einer Technologie weniger bedeutsam sind, wenn die Kit-Rückgabe-Compliance nachlässt; folglich schreibt die Vertragssprache der Kostenträger häufig vor, dass Anbieter Echtzeit-Adhärenzanalysen liefern müssen. Diese Anforderung hat Risikokapital in Richtung Start-ups gelenkt, die sich auf digitale Coaching-Schichten spezialisieren, mit Investitionsthesen, die auf der Annahme beruhen, dass Versicherer selbst bescheidene prozentuale Verbesserungen der Compliance belohnen werden, angesichts ihrer überproportionalen Auswirkungen auf langfristige Onkologiekosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Kosten- und Erstattungslücken in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Asiatisch-pazifischer Kernraum, Übertragung auf den Nahen Osten und Afrika | Langfristig (≥ 5 Jahre) |

| Mangelnde Patientencompliance aufgrund kultureller Stigmatisierung und Verfahrensangst | -0.5% | Saudi-Arabien, Vereinigte Staaten, Japan | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zur CT-Kolonographie-Infrastruktur in Schwellenländern | -0.4% | National, mit frühen Lücken in Jakarta, Manila, Lagos | Mittelfristig (3–4 Jahre) |

| Engpässe in der FIT-Reagenzien-Lieferkette nach COVID | -0.3% | Global, akut in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Kosten- und Erstattungslücken in Ländern mit niedrigem und mittlerem Einkommen

Ressourcenbeschränkte Märkte stellen eine deutlich andere kommerzielle Kalkulation dar. Gesundheitsministerien jonglieren häufig mit Prioritäten bei Infektionskrankheiten neben nicht übertragbaren Krankheitslasten, was die breite Einführung von KRK-Programmen verzögert. Die daraus resultierende zweigeteilte Landschaft zwingt Lieferanten dazu, preisgünstige Varianten zu entwickeln, typischerweise durch Reduzierung der Reagenzvolumina pro Kit und lokale Montage zur Umgehung von Importzöllen. Während solche Anpassungen die Bruttomarge schützen, erfordern sie auch strenge Lieferkettenprüfungen, um behördliche Zulassungen in mehreren Jurisdiktionen aufrechtzuerhalten.

Ein zunehmend relevanter Zugangskanal in Asien und dem Nahen Osten ist der arbeitgeberfinanzierte Gutschein. Multinationale Unternehmen finanzieren das Screening für ihre städtische Belegschaft, um Fehlzeiten aufgrund von Spätdiagnosen zu reduzieren. Hersteller, die diese Nische beliefern, bauen Markenbekanntheit bei versicherten Mitarbeitern auf, die anschließend als informelle Botschafter fungieren, wenn die nationale Erstattung schließlich eintritt. Eine verwandte Erkenntnis für strategische Planer ist, dass Unternehmensprogramme frühe epidemiologische Datensätze generieren – oft die ersten ihrer Art in diesen Ländern –, die später Dossiereinreichungen bei Gesundheitstechnologiebewertungsgremien unterstützen können.

Mangelnde Patientencompliance aufgrund kultureller Stigmatisierung und verfahrensbedingter Angst

Die Verbraucherpsychologie bleibt ein hartnäckiger Engpass, selbst wenn wirtschaftliche Hindernisse zurückgehen. Umfragen in einkommensstarken und aufstrebenden Märkten gleichermaßen nennen Scham, Angst vor Sedierung und Missverständnisse über Schmerzen als führende Ablehnungsgründe. Produktteams haben reagiert, indem sie Verpackungen für mehr Diskretion neu gestaltet und Entnahmeprotokolle auf unter zehn Minuten vereinfacht haben, wodurch die emotionale Aktivierungsenergie für Erstnutzer gesenkt wird.

Die Designverbesserungen bringen mehr als kosmetische Vorteile; Kostenträgerdaten zeigen, dass jeder prozentuale Anstieg abgeschlossener Tests pro Mailing drei bis vier Jahre später zu bedeutsamen Reduzierungen von Spätphasen-Behandlungsansprüchen führt. Versierte Lieferanten integrieren diese Statistiken nun in Beschaffungsunterlagen und demonstrieren Arbeitgebergruppen, dass Investitionen in die Verbesserung der Nutzererfahrung einen greifbaren ROI aufweisen. Gleichzeitig integrieren Leistungserbringer, die Heimkits einst als Wettbewerbsbedrohungen betrachteten, diese nun in Omnichannel-Engagement-Strategien, da positive Nutzererfahrungen einen positiven Kreislauf von Familienempfehlungen speisen, der letztendlich das Verfahrensvolumen steigert, wenn bestätigende Koloskopien erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorsorgetest: Wachsende Präferenz für Stuhl-DNA-Plattformen

Im Jahr 2025 generierte die Koloskopie den bedeutendsten Anteil der Testerlöse und behielt 45,95 % des Marktanteils am Markt für Darmkrebsvorsorgetests. Dennoch verzeichneten Stuhl-DNA-Tests den schnellsten Umsatzanstieg und sollen bis 2031 jährlich um 11,05 % wachsen. Heimkits sprechen vielbeschäftigte jüngere Erwachsene an, die Komfort und Privatsphäre schätzen. Die dem Markt für Darmkrebsvorsorgetests zugeschriebene Marktgröße für Stuhl-DNA-Plattformen betrug im Jahr 2025 3,54 Milliarden USD und soll sich bis 2031 im Zuge der leitliniengetriebenen Akzeptanz verdoppeln. Die steigende Genauigkeit, belegt durch eine analytische Sensitivität von über 90 % für fortgeschrittene Läsionen, gibt Klinikern die Zuversicht, eine Folgekoloskopie nur dann zu empfehlen, wenn sie gerechtfertigt ist.

Die Kapitalallokation verlagert sich hin zu skalierbarer Laborinfrastruktur, die die Bearbeitungszeit für Millionen eingesandter Proben beschleunigt. Öffentlich-private Partnerschaften entstehen, um regionale Verarbeitungszentren mitzufinanzieren, Redundanz hinzuzufügen und Logistikkosten zu senken. Marketingkampagnen richten sich an Hausarztnetze, die bisher standardmäßig Koloskopieüberweisungen ausstellten, und betonen die gleiche Wirksamkeit für Erwachsene mit durchschnittlichem Risiko. Insgesamt hängt die Wettbewerbsdifferenzierung in diesem Segment nun von Kit-Preis, Logistikeffizienz und digitaler Ergebnisübermittlung ab – Faktoren, die gemeinsam die Abdeckung im Markt für Darmkrebsvorsorgetests erweitern.

Nach Produkttyp: KI-Software beschleunigt Genauigkeitsgewinne

Diagnostikhardware, Reagenzien und Kits machten im Jahr 2025 52,85 % des Marktanteils aus, während KI-gesteuerte Softwaremodule bis 2031 voraussichtlich einen CAGR von 12,55 % verzeichnen werden, da klinische Belege zunehmen. Systeme, die subtile Polypen in Echtzeit markieren oder die Histologie auf dem Bildschirm klassifizieren, reduzieren Fehlerquoten und nachgelagerte Pathologiekosten. Die dem Markt für Darmkrebsvorsorgetests zugeschriebene Marktgröße für Softwaremodule soll bis 2031 2,18 Milliarden USD übersteigen, was den Krankenhauseinkauf von KI-Lizenzen widerspiegelt, die in Endoskopietürme integriert sind.

Softwareentwickler bündeln Cloud-Analysen und Remote-Qualitätsdashboards, die es Führungskräften im Gesundheitswesen ermöglichen, die Adenomerkennungsrate standortübergreifend zu benchmarken. Diese Datentransparenz fördert leistungsbasierte Verträge im Rahmen der wertbasierten Versorgung und verstärkt den Unternehmensübergang zu softwarezentrierten Lösungen. Partnerschaften zwischen Endoskopherstellern und Algorithmus-Start-ups verkürzen Integrationszeiten und machen KI-gestützte Workflows zu einer Erwartung statt zu einem Premium-Feature im Markt für Darmkrebsvorsorgetests.

Nach Angebotsform: Direktverbraucher-Heimtests gewinnen an Bedeutung

Arztverordnete Tests dominieren weiterhin mit einem Marktanteil von 77,95 % im Jahr 2025, aber Heimkits, die über Online-Kanäle und Apothekenketten vertrieben werden, skalieren schnell. Die Nachfrage nach Selbstentnahme unterstützt einen robusten CAGR-Ausblick von 14,09 %. Das Marketing betont Einfachheit, keine Darmvorbereitung, keine Ernährungseinschränkungen, keine Arbeitsfreistellung, was die 45–64-jährige Bevölkerungsgruppe anspricht, die nun für das Screening abgedeckt ist.

Innovatoren differenzieren sich durch die Bündelung mobiler Erinnerungen, Telekonsultationen und vorausbezahlter Logistik, was den gesamten Weg von der Kit-Bestellung bis zur Ergebnisberatung vereinfacht. Einzelhandelsapotheken nutzen Treueprogramme, um Wiederholungstests zu fördern, während Arbeitgeber Kits in Wellness-Leistungen integrieren, um Fehlzeiten zu reduzieren. Diese Omnichannel-Expansion schließt Lücken für Bevölkerungsgruppen mit eingeschränktem Zugang zu gastroenterologischen Diensten und stärkt das Gesamtwachstum im Markt für Darmkrebsvorsorgetests.

Nach Endnutzer: Häusliche Pflegeumgebungen entwickeln sich zur Wachstumsgrenze

Krankenhäuser machten im Jahr 2025 41,25 % des Testvolumens aus; häusliche Pflegeumgebungen verzeichnen jedoch bis 2031 einen prognostizierten CAGR von 10,43 %. Kapazitätsengpässe während der Pandemie in Verbindung mit dem Komfortwunsch der Verbraucher haben die externe Probenentnahme beschleunigt. Der Marktanteil für häusliche Pflegelösungen im Markt für Darmkrebsvorsorgetests soll bis 2031 24,85 % erreichen, da digitales Triage und Kurierlogistik reifen. Initiativen im Bereich der öffentlichen Gesundheit versenden nun FIT- oder DNA-Kits direkt an Haushalte, sodass nationale Programme die Beteiligung trotz Engpässen beim klinischen Personal auf Kurs halten können.

Für Leistungserbringer erschließt die häusliche Probenentnahme Planungsflexibilität und verlagert Koloskopie-Räume auf therapeutische Eingriffe. Krankenversicherer bündeln Patientennavigationsdienste, die Folgekoloskopien nach positiven Heimtests sicherstellen und so die klinische Vollständigkeit gewährleisten. Da Fernüberwachungstools Symptomprüfer und Risikobewertungen integrieren, entsteht ein breiteres Versorgungskontinuum, das das strategische Gewicht häuslicher Umgebungen im Markt für Darmkrebsvorsorgetests stärkt.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 38,15 % am Markt, da die erweiterte Medicare-Berechtigung ab dem Alter von 45 Jahren und proaktive Aufklärungsprogramme die nationalen Adhärenzraten angehoben haben, obwohl 30,3 % der Erwachsenen weiterhin empfohlene Tests versäumen. Dieses Defizit lenkt Innovationen hin zu digitalen Erinnerungen, Partnerschaften mit kommunalen Gesundheitseinrichtungen und kulturell angepassten Botschaften, die alle darauf abzielen, nicht-konforme Gruppen zu konvertieren. Kanada spiegelt US-amerikanische Trends wider, wobei provinzielle Kostenträger nun Stuhl-DNA als Option auf Bevölkerungsebene finanzieren, um die Abdeckung in ländlichen Gebieten zu erweitern. Das Ausmaß der nordamerikanischen Erstattung treibt Lieferanteninvestitionen in KI-gestützte Koloskopietürme und hochdurchsatzfähige Laborautomatisierung für den Markt für Darmkrebsvorsorgetests voran.

Europa präsentiert eine heterogene Landschaft. Länder wie die Niederlande und das Vereinigte Königreich betreiben ausgereifte nationale Programme mit einer Beteiligungsrate von 70–75 %, während Teile Osteuropas aufgrund fiskalischer Einschränkungen unter 10 % bleiben. Die Befürwortung der optischen Diagnose durch die Europäische Gesellschaft für Gastrointestinale Endoskopie beschleunigt die Einführung von Schmalband-Bildgebungssystemen, die die Polyp-Fehlerquote um 29 % senken können. Wirtschaftliche Sparmaßnahmen in mehreren Mitgliedstaaten lenken die Beschaffung hin zu kosteneffektiven FIT- und DNA-Kits mit minimalem Kapitalaufwand. Anbieter, die komparative Kostennutzen in multinationalen Studien nachweisen, erhalten Vorrang in den Formularen und verstärken die schrittweise Konvergenz hin zu KI-gestützten, qualitätsüberwachten Lösungen im Darmkrebsvorsorgemarkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region nach Patientenvolumen. Chinas 517.100 Inzidenzfälle im Jahr 2024 verdeutlichen sowohl Bedarf als auch Chance, obwohl das Fehlen eines nationalen Screening-Programms die Akzeptanz hemmt. Regionale Pilotprojekte in Shanghai und Shenzhen, die stuhlbasierte Tests subventionieren, zeigen zweistellige Beteiligungsgewinne und regen politische Debatten über eine breitere Einführung an. Anderswo bietet Japans alternde Bevölkerung und hohe Durchdringung beim Magenscreening eine Vorlage für die Integration von Darmkrebskits in bestehende Vorsorgeuntersuchungspfade. Im Nahen Osten unterstreicht Saudi-Arabiens 62 % nicht gescreente Bevölkerung kulturelle und logistische Hürden; aufkommende Heimtests in Kombination mit Telekonsultationen auf Arabisch zielen darauf ab, die Lücke zu schließen. Diese Entwicklungen unterstreichen die zentrale Rolle des asiatisch-pazifischen Raums bei der Gestaltung der langfristigen Expansion des Darmkrebsvorsorgemarkets.

Wettbewerbslandschaft

Der Markt für Darmkrebsvorsorgetests weist eine moderate Konzentration auf, da etablierte Diagnostikunternehmen mit dem schnellen Markteintritt von Biotechnologie- und Digital-Health-Akteuren konfrontiert sind. Exact Sciences führt die Stuhl-DNA-Nische an; 16 Millionen abgeschlossene Cologuard-Tests unterstreichen die Markenstärke, auch wenn das Unternehmen im dritten Quartal 2024 einen EPS-Verlust von 0,21 USD bei schwächeren Margen verzeichnete. Guardant Health hat das Wettbewerbsfeld neu gestaltet, als sein Shield-Bluttest im Juli 2024 die FDA-Zulassung erhielt und innerhalb von Wochen die Medicare-Erstattung sicherte, was ihm einen Erstmovervorteil im blutbasierten Segment verschaffte.

Endoskopiehardwareanbieter verteidigen ihren Marktanteil durch KI-Partnerschaften: Olympus integriert Echtzeit-Bildanalysen in seine Schmalband-Bildgebungsplattform und steigert die Adenomerkennungsrate um bis zu 48,3 %. Das GI-Genius-Modul von Medtronic bietet herstellerneutrale Integration und gibt kleineren Krankenhäusern KI-Fähigkeiten ohne vollständige Turm-Upgrades. Cloud-basierte Leistungsdashboards begleiten nun viele Algorithmuspakete und ermöglichen es Leistungserbringern, Qualitätskennzahlen zu verfolgen, die unter wertbasierten Verträgen im Markt für Darmkrebsvorsorgetests entscheidend sind.

Strategische Zusammenarbeit intensiviert sich. Labornetzwerke kooperieren mit Apothekenketten, um Logistikzyklen für Einsendekits zu verkürzen, während Kostenträger Großeinkaufsvereinbarungen pilotieren, die die Erstattung an Beteiligungsschwellen knüpfen. Risikokapital finanziert weiterhin Multi-Omics-Start-ups, die Atem- und Urinbiomarker erforschen, die Stuhl oder Blut vollständig umgehen könnten, was auf künftige disruptive Marktteilnehmer hindeutet. Da sich das Wettbewerbsfeld erweitert, steigt der Preisdruck, was Skalierbarkeit und gesundheitsökonomische Validierung zu entscheidenden Erfolgsfaktoren in der Darmkrebsvorsorgeindustrie macht.

Marktführer im Bereich Darmkrebsvorsorgetests

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Olympus Corporation

Sysmex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Guardant Health, Inc. machte seinen Shield Guardant blutbasierten Screeningtest durch eine Partnerschaft mit Quest Diagnostics landesweit für Ärzte verfügbar. Diese Zusammenarbeit ermöglicht es Klinikern in den gesamten USA, dieses innovative blutbasierte Screening auf Darmkrebs (KRK) zu nutzen und dabei eines der größten Diagnosenetzwerke des Landes zu erschließen.

- August 2024: Eine in MedRxiv veröffentlichte Studie berichtete, dass das mt-sDNA-Screening über einen Zeitraum von 10 Jahren etwa 98.000 KRK-Fälle erkannte und 525.000 Personen mit fortgeschrittenen präkanzerösen Läsionen identifizierte.

- Juli 2024: Die FDA genehmigte den Shield-Bluttest von Guardant Health für das primäre Darmkrebsscreening. Der Test erreicht eine Sensitivität von 83 % für die Erkennung von Darmkrebs bei Erwachsenen ab 45 Jahren mit durchschnittlichem Risiko.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Darmkrebsvorsorgetests als den Wert, der durch stuhlbasierte Tests (FIT, gFOBT, Multi-Target-Stuhl-DNA), visuelle Tests (Koloskopie, CT-Kolonographie, flexible Sigmoidoskopie), neuartige Blut- oder andere Biomarker-Tests sowie unterstützende Software- oder Servicegebühren, die zum Zeitpunkt der Vorsorgeuntersuchung erhoben werden, generiert wird. Die geografische Abdeckung umfasst Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika, wobei die Werte in konstante USD von 2024 umgerechnet werden.

Ausschluss aus dem Geltungsbereich: Therapeutische Arzneimittel, chirurgische Eingriffe und Bildgebung nach der Diagnose werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Vorsorgetest

- Stuhlbasierte Tests

- Fäkaler Immuntest (FIT)

- Guajak-basierter fäkaler Okkultbluttest (gFOBT)

- Stuhl-DNA-Test (sDNA)

- Visuelle Tests

- Koloskopie

- CT-Kolonographie (Virtuelle Koloskopie)

- Flexible Sigmoidoskopie

- Serologie- und Flüssigbiopsietests

- Septin9-Bluttest

- microRNA-Panels

- Andere Vorsorgetests (Kapselendoskopie usw.)

- Stuhlbasierte Tests

- Nach Produkttyp

- Testkits und Reagenzien

- Analysegeräte und Bildgebungssysteme

- Software und KI-Algorithmen

- Dienstleistungen

- Nach Angebotsform

- Arztgeführtes Screening

- Direktverbraucher-Heimtests

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Unabhängige Diagnoselaboratorien

- Häusliche Pflegeumgebungen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Gastroenterologen, Krankenhauslaborleitern, Kit-Herstellern und Erstattungsberatern in den Vereinigten Staaten, Deutschland, Japan, Brasilien und dem GCC. Diese Gespräche klären Leitlinieneinhaltungsraten, Kit-Preiskorridore und künftige Produktmixverschiebungen und verankern Annahmen, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir beginnen mit der Erfassung öffentlich zugänglicher Quellen wie WHO-Krebsinzidenzregister, OECD- und CDC-Dashboards zur Vorsorgeakzeptanz, Branchenverbandsbriefings (z. B. World Endoscopy Organization) sowie Zoll- und Handelsportale, die jährliche Importe von Testkits auflisten. Unternehmens-10-Ks, Medicare-Zahlungsdateien und von Experten begutachtete Fachzeitschriften zu Testsensitivitätstrends liefern Hinweise zu Kosten und Nutzung. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Lieferantenumsatzaufteilungen und Questel für Patentgeschwindigkeit, liefern weiteren Kontext. Diese Liste ist nur illustrativ; viele weitere Datenquellen stützen unseren Evidenzstapel.

Marktgröße und Prognose

Ein Top-down-Modell rekonstruiert den Nachfragepool aus der altersberechtigten Bevölkerung, der Darmkrebsinzidenz und der nationalen Vorsorgeabdeckung, die anschließend mit gewichteten Testmodalitätsanteilen und verifizierten durchschnittlichen Verkaufspreisen multipliziert werden. Ausgewählte Bottom-up-Kontrollpunkte, wie jährliche Koloskoplieferungen und erfasste FIT-Kit-Volumina, validieren die Gesamtwerte und decken Abweichungen auf. Zu den wichtigsten verfolgten Variablen gehören: 1) Bevölkerung im Alter von 45–74 Jahren, 2) leitlinienvorgeschriebene Vorsorgehäufigkeit, 3) Auslastung der Koloskopiekapazität in Krankenhäusern, 4) durchschnittlicher FIT-Kit-Preis und 5) Änderungen der Erstattungsrichtlinien. Eine multivariate Regression mit ARIMA-Überlagerung projiziert jeden Treiber fünf Jahre voraus; Szenario-Puffer passen sich an plötzliche Leitlinienänderungen oder disruptive Bluttests an. Datenlücken in einkommensschwachen Regionen werden durch regionale Inzidenz-zu-Akzeptanz-Proxys überbrückt, die mit Ärzten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Inzidenzkurven und Versicherungsabrechnungszahlen auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Das Modell wird jährlich aktualisiert, und Ad-hoc-Aktualisierungen werden nach wichtigen regulatorischen oder produktbezogenen Ereignissen ausgelöst, sodass Kunden stets Zugang zur aktuellen Ansicht haben.

Warum Mordors Ausgangsbasis für Darmkrebsvorsorge das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Markt unterschiedlich abgrenzen und in unterschiedlichen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Einbeziehung diagnostischer Nachuntersuchungen, die Vermischung von Serviceerlösen mit Kit-Verkäufen sowie einmalige Währungsumrechnungen. Mordors disziplinierte Abgrenzung auf ausschließlich vorsorgebezogene Erlöse, der jährliche Aktualisierungsrhythmus und die zweigleisige Validierung halten unsere Kennzahl ausgewogen und reproduzierbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 16,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 17,83 Mrd. (2024) | Global Consultancy A | Kombiniert ausgewählte Erlöse aus diagnostischer Bildgebung und verwendet statische ASPs |

| USD 40,00 Mrd. (2024) | Trade Journal B | Bündelt Vorsorge mit Diagnoseleistungen und therapeutischen Nachbehandlungen |

| USD 17,21 Mrd. (2024) | Market Publisher C | Stützt sich auf Kit-Versandberichte ohne Anpassung für mehrjährige Bevorratung |

Insgesamt zeigt der Vergleich, wie engere oder breitere Geltungsbereiche und nicht validierte Preismultiplikatoren die Marktgesamtwerte aufblähen oder verringern. Unser Ansatz, der auf transparenten Variablen und regelmäßigen Expertenprüfungen basiert, liefert eine verlässliche Ausgangsbasis, die Planer nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Darmkrebsvorsorgetests?

Die Marktgröße für Darmkrebsvorsorgetests beträgt im Jahr 2026 17,11 Milliarden USD und soll bis 2031 mit einem CAGR von 5,09 % wachsen.

Warum wurde das empfohlene Screening-Alter auf 45 Jahre gesenkt?

Steigende Früherkrankungsinzidenz und Modellierungen, die langfristige Kosteneinsparungen zeigen, veranlassten US-amerikanische und andere Gesundheitsbehörden, die Berechtigung auf das Alter von 45 Jahren zu verschieben, was in den Vereinigten Staaten etwa 19 Millionen potenzielle Teilnehmer hinzufügt.

Wie genau sind blutbasierte Tests im Vergleich zur Koloskopie?

Der Shield-Bluttest von Guardant Health erreichte eine Sensitivität von 83 % für die Erkennung von Darmkrebs, während die Koloskopie der Goldstandard mit höherer Gesamtsensitivität, aber geringerer Patientenadhärenz bleibt.

Welches Segment wächst am schnellsten beim Darmkrebsscreening?

Direktverbraucher-Heimtests – insbesondere Stuhl-DNA-Kits – sollen zwischen 2026 und 2031 einen CAGR von 14,09 % verzeichnen, da Verbraucher Komfort und Privatsphäre bevorzugen.

Welche Rolle spielt KI heute bei der Koloskopie?

In Endoskopiesysteme integrierte KI-Module bieten nun eine Echtzeit-Polypenerkennungsgenauigkeit von bis zu 96 %, steigern die Adenomerkennungsraten und unterstützen die Ziele der wertbasierten Versorgung.

Wie incentivieren Kostenträger präventives Screening?

Wertbasierte Vergütungsmodelle belohnen Gesundheitssysteme für langfristige Kostenvermeidung, was Versicherer dazu veranlasst, Heimkits und proaktive Aufklärungsprogramme zu decken, die die Screening-Adhärenz erhöhen.

Seite zuletzt aktualisiert am: