Marktgröße und Marktanteil für komplexe Ereignisverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

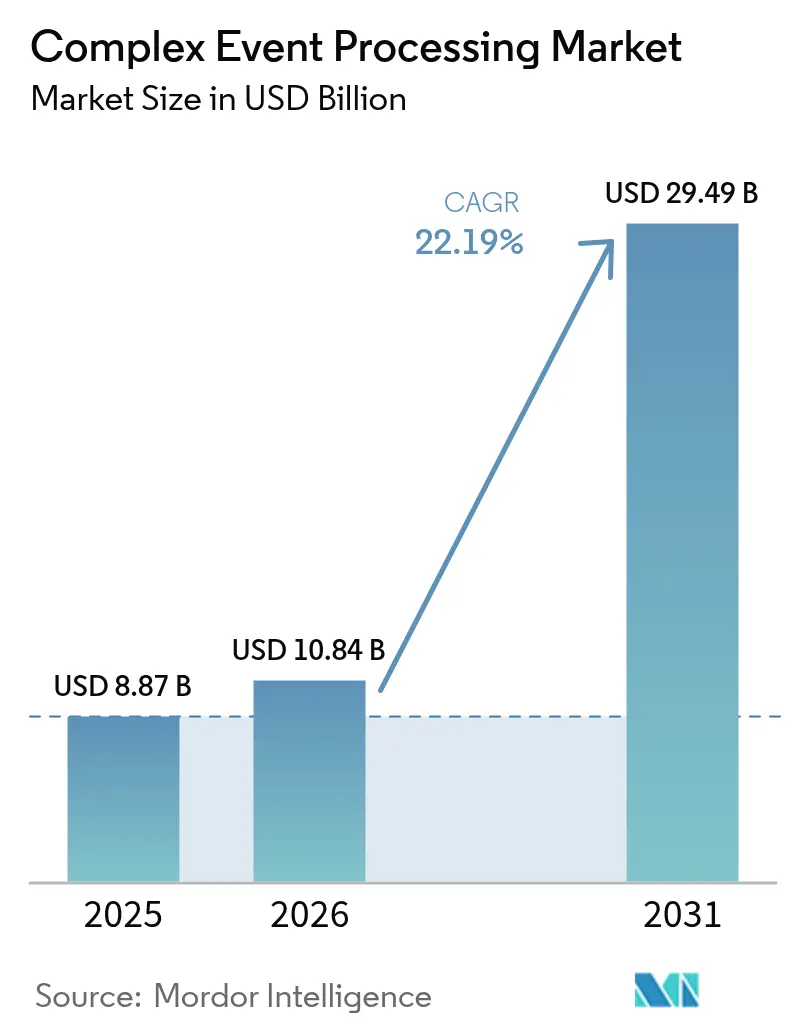

| Marktgröße (2026) | 10.84 Milliarden US-Dollar |

| Marktgröße (2031) | 29.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

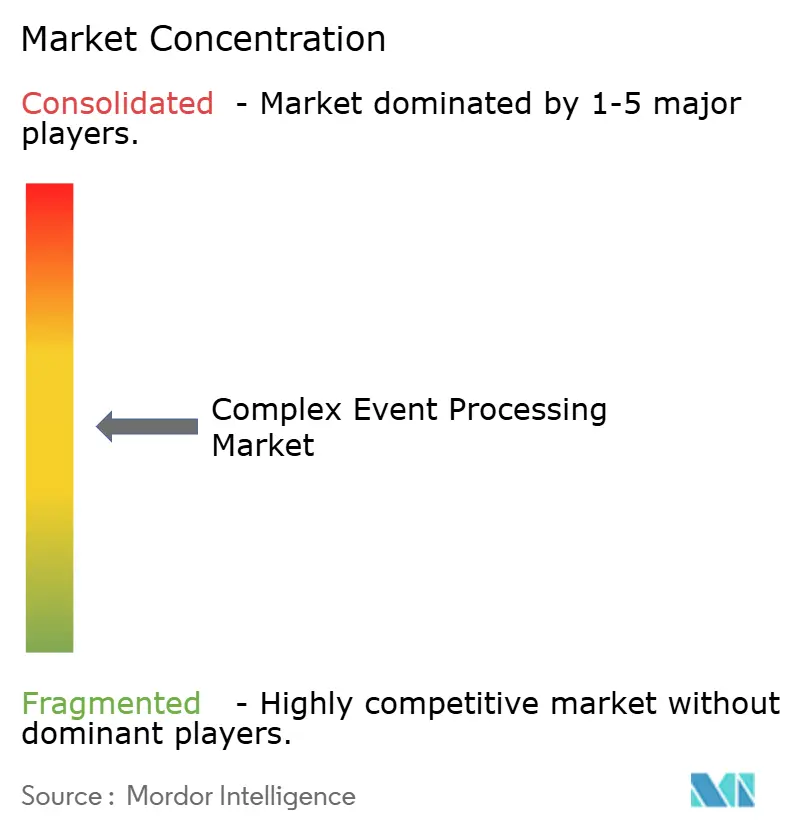

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für komplexe Ereignisverarbeitung von Mordor Intelligence

Die Marktgröße für komplexe Ereignisverarbeitung wird voraussichtlich von 8,87 Milliarden USD im Jahr 2025 auf 10,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,19 % über 2026–2031 einen Wert von 29,49 Milliarden USD erreichen. Unternehmen beschleunigen ihre Investitionen, um den Übergang von Batch-Berichten zu Echtzeit-Intelligenz im Submillisekundenbereich zu vollziehen, die Betrug erkennt, Lieferketten optimiert und kurzlebige Arbitragemöglichkeiten ausnutzt, bevor Wettbewerber reagieren können. Cloud-Anbieter, die Apache Kafka, Apache Flink und proprietäre Engines in Plattform-als-Dienst-Angebote (PaaS) einbetten, erfassten im Jahr 2024 einen Anteil von 56,27 % und verdeutlichen damit, wie gebündelte Infrastrukturverträge Kaufentscheidungen zugunsten von Hyperscalern beeinflussen. Dienste generierten im Jahr 2024 36,71 % des Umsatzes und werden bis 2030 voraussichtlich mit 23,44 % am schnellsten wachsen, da Integrationsfähigkeiten – und nicht Softwarelizenzen – die primäre Ausgabenposition bleiben. Telekommunikationsanbieter, Banken und Hersteller leiten nun Millionen von Sensor-, Transaktions- und Netzwerkprobe-Ereignissen pro Sekunde in Niedriglatenz-Pipelines, während strenge Datenhaltungsregeln regulierte Branchen zu hybriden Mustern drängen, die On-Premises-Cluster mit Cloud-Analysen synchronisieren. Der Wettbewerbsdruck bleibt intensiv, da Hyperscaler Pure-Play-Anbieter beim Preis unterbieten, jedoch bestehen Nischenmöglichkeiten in den Bereichen Energie, Verteidigung und Pharmazeutik, die nicht vollständig auf öffentliche Cloud-Infrastruktur umsteigen können.

Wichtigste Erkenntnisse des Berichts

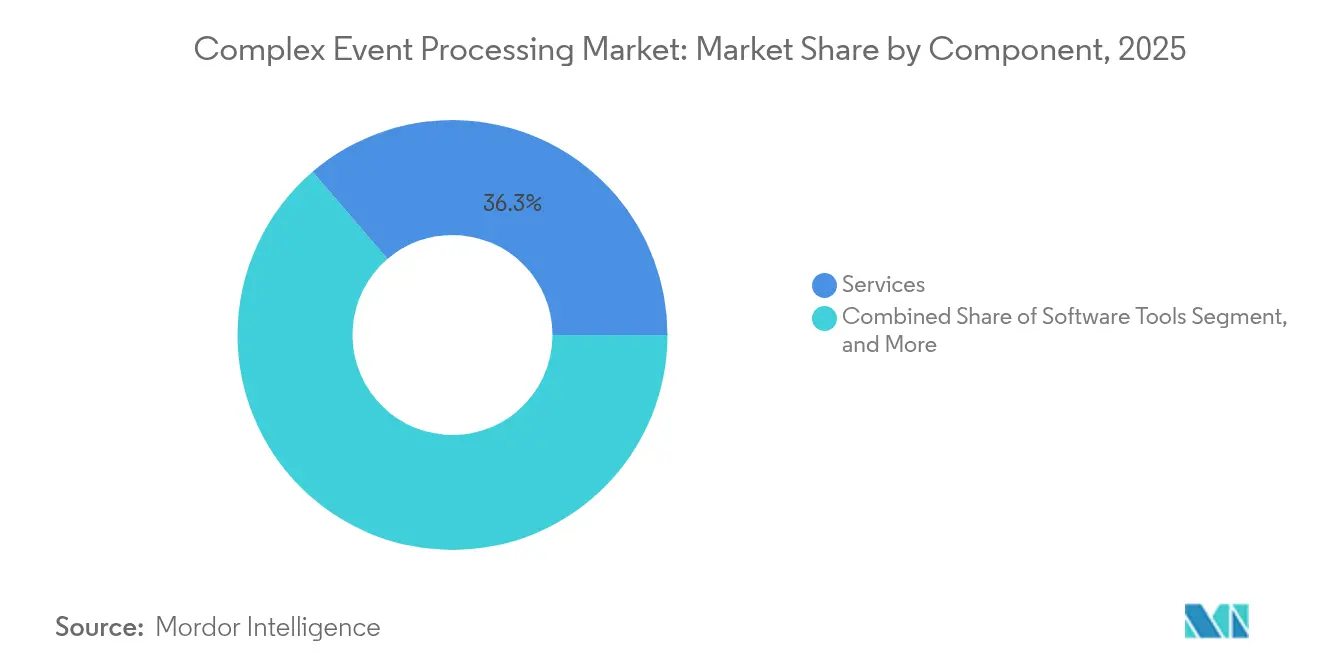

- Nach Komponente hielten Dienste im Jahr 2025 einen Anteil von 36,28 % am Markt für komplexe Ereignisverarbeitung und werden bis 2031 voraussichtlich mit einer CAGR von 23,08 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf die Cloud ein Anteil von 55,62 % am Markt für komplexe Ereignisverarbeitung, während Hybrid-Implementierungen mit einer CAGR von 23,10 % zwischen 2026 und 2031 die höchste Wachstumsrate verzeichnen sollen.

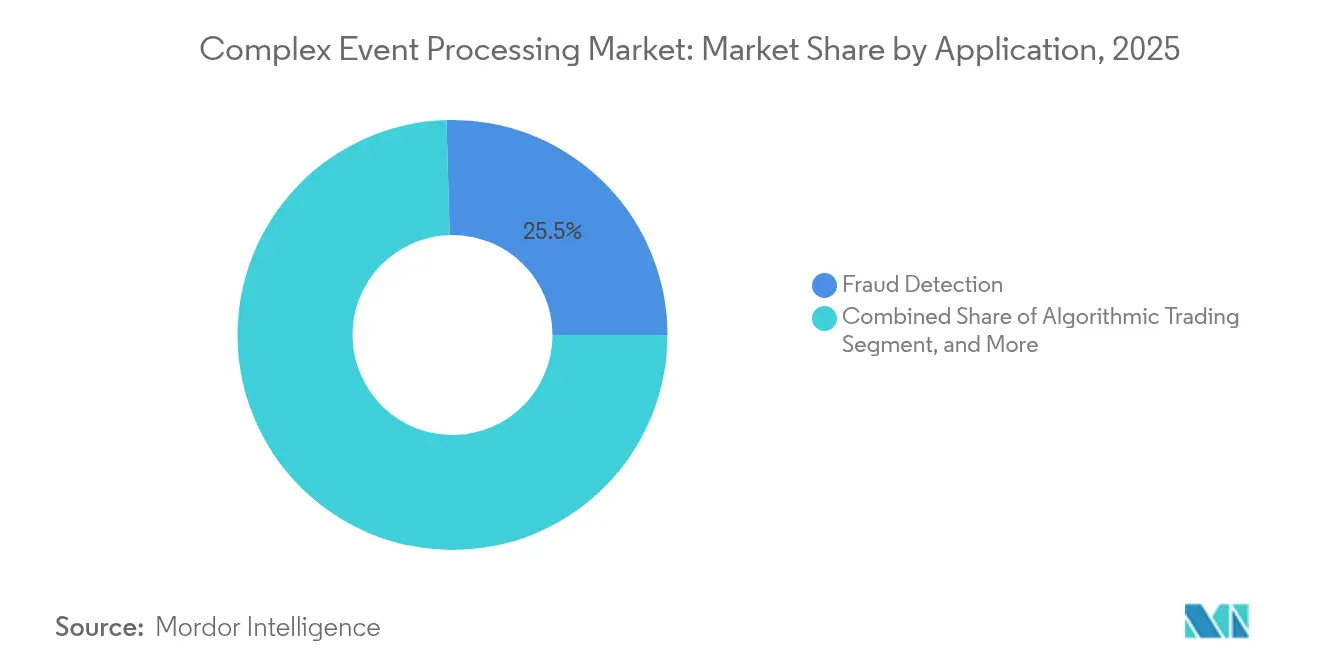

- Nach Anwendung führte die Betrugserkennung mit einem Anteil von 25,45 % an der Marktgröße für komplexe Ereignisverarbeitung im Jahr 2025, während die vorausschauende Instandhaltung bis 2031 eine CAGR von 23,52 % erreichen soll.

- Nach Branchenvertikale erfasste die Telekommunikation im Jahr 2025 einen Anteil von 27,45 % am Markt für komplexe Ereignisverarbeitung, und das Gesundheitswesen stellt mit einer CAGR von 22,96 % über den Prognosezeitraum die am schnellsten wachsende Vertikale dar.

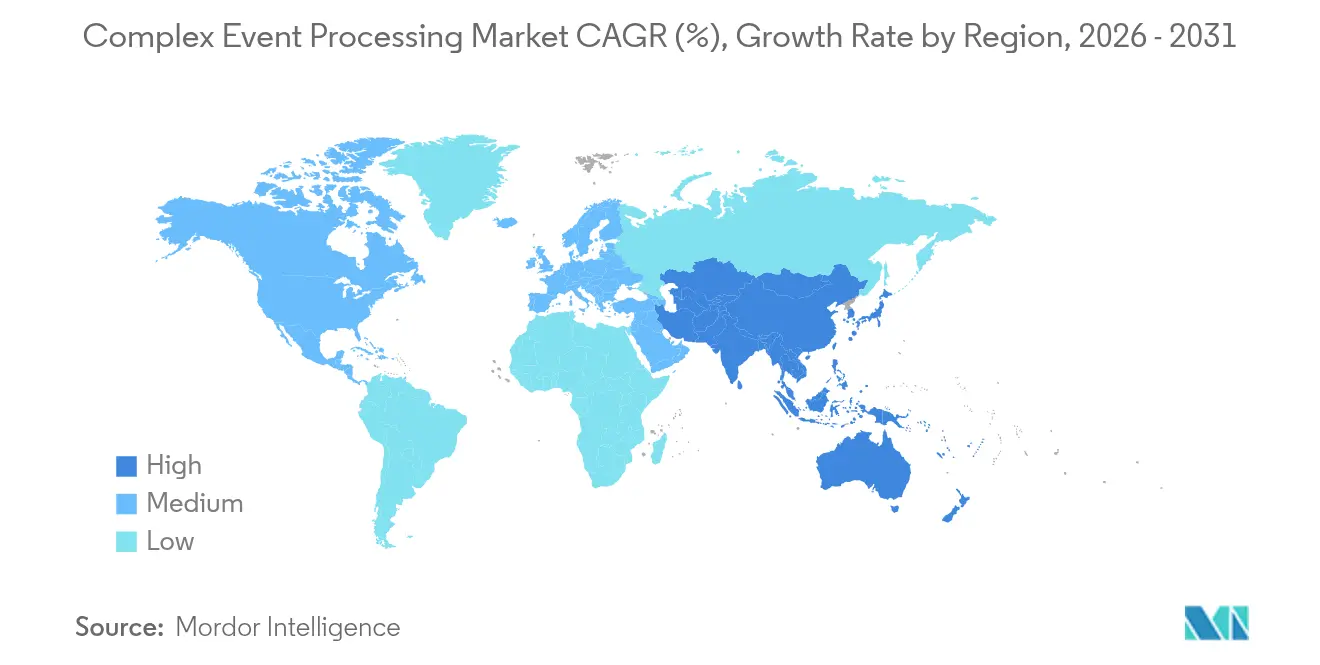

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,62 % am Markt für komplexe Ereignisverarbeitung im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 23,48 % bis 2031 die schnellste Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur komplexen Ereignisverarbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Einführung ereignisgesteuerter Microservices-Architekturen | +4.2% | Global mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierende IoT-generierte Datenvolumina in industriellen Umgebungen | +4.8% | Asien-Pazifik als Kern mit Ausstrahlungseffekten auf US-amerikanische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Integration von KI und ML für prädiktive Echtzeitanalysen | +5.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an sofortige Betrugserkennung im BFSI-Bereich | +3.9% | Finanzzentren in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Edge Computing für die Verarbeitung mit extrem niedriger Latenz | +3.6% | Fertigung im asiatisch-pazifischen Raum, Telekommunikation in Nordamerika | Mittelfristig (2–4 Jahre) |

| Risikokapitalzuflüsse in Pure-Play-Stream-Verarbeitungs-Start-ups | +1.2% | Risikokapital-Ökosysteme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung ereignisgesteuerter Microservices-Architekturen

Unternehmen, die Monolithen in containerisierte Workloads zerlegen, stellen fest, dass synchrone REST-Aufrufe Latenz und kaskadierende Ausfälle verbreiten. Das Veröffentlichen von Ereignissen in dauerhaften Protokollen ermöglicht es nachgelagerten Diensten, verpasste Daten nach einer Wiederherstellung nachzuverarbeiten, wodurch die mittlere Wiederherstellungszeit verkürzt und die Ausfallsicherheit erhöht wird. Goldman Sachs gab bekannt, dass seine ereignisgesteuerte Abwicklungsplattform die Abwicklungszeit von Aktiengeschäften im Vergleich zu Nachrichtenwarteschlangen-Vorgängern um 40 % verkürzt hat.[1]Goldman Sachs, „Technology Briefings 2024”, GOLDMANSACHS.COM Kubernetes-native Operatoren wie Strimzi automatisieren den Cluster-Rollout, jedoch erfordert das Abstimmen von Partitionen, Replikationsfaktoren und Consumer-Offsets weiterhin rare Expertise in verteilten Systemen. Da weitere Branchen Microservices einführen, hält die stetige Nachfrage nach elastischen, genau-einmaligen Pipelines das Wachstum im Markt für komplexe Ereignisverarbeitung aufrecht.

Eskalierende IoT-generierte Datenvolumina in industriellen Umgebungen

Ein modernes Automobilwerk emittiert täglich nahezu 2 Terabyte an Echtzeit-Telemetriedaten und überlastet damit nächtliche ETL-Fenster. Leichtgewichtige Edge-Prozessoren erkennen Roboter-Schweißertemperaturen, die mehr als 3 °C über dem Sollwert liegen, und ermöglichen Korrekturen, bevor sich Defekte ausbreiten. Siemens meldete eine Reduzierung ungeplanter Ausfallzeiten um 25 % und eine Kostenvermeidung von 18 Millionen EUR (19,4 Millionen USD), sobald Vibrationsdatenströme in prädiktive Algorithmen flossen.[2]Siemens, „Geschäftsbericht 2024”, SIEMENS.COM Edge-Gateways filtern Rauschen heraus und leiten nur Anomalien weiter, schonen die Bandbreite und halten die Reaktionszeit unter 100 Millisekunden. Der wachsende Sensor-Fußabdruck bildet die langfristige Dynamik des Marktes für komplexe Ereignisverarbeitung.

Integration von KI und ML für prädiktive Echtzeitanalysen

Machine-Learning-Modelle, die direkt in Streaming-Engines eingebettet sind, übermitteln bewertete Ergebnisse innerhalb von Sekunden an Frontline-Systeme. Händler, die Produkte alle paar Sekunden dynamisch bepreisen, steigern die Konversionsraten laut Praxiseinsätzen einer führenden US-amerikanischen Großhandelskette um bis zu 20 % gegenüber Batch-Aktualisierungen. Telekommunikationsanbieter erkennen Denial-of-Service-Signaturen im laufenden Betrieb und leiten Pakete um, bevor der Dienst beeinträchtigt wird. Apache Flink-Integrationen mit MLflow vereinfachen Feature-Pipelines, jedoch fordern Regulierungsbehörden erklärbare KI und nachvollziehbare Ereignis-Herkunft, was Anbieter dazu veranlasst, Governance-Werkzeuge zu erweitern. Diese Entwicklungen stärken die Nachfrage im gesamten Markt für komplexe Ereignisverarbeitung.

Steigende Anforderungen an sofortige Betrugserkennung im BFSI-Bereich

Kartennetzwerke, die täglich Milliarden von Transaktionen autorisieren, müssen in weniger als 50 Millisekunden entscheiden, ob Zahlungen genehmigt oder angefochten werden. Graph-basierte CEP-Plattformen korrelieren Gerätefingerabdrücke und Geolokalisierungsdaten und erfassen Betrug, den klassische Regeln übersehen. Mastercard erklärte, dass Echtzeit-Engines falsch-positive Ergebnisse um 30 % reduzierten und gleichzeitig 12 % mehr betrügerische Ereignisse erkannten, was Banken schätzungsweise 1,2 Milliarden USD jährlich einspart.[3]Mastercard, „Investorenpräsentation 2024”, MASTERCARD.COM Compliance-Richtlinien wie PSD2 verstärken die Dringlichkeit und festigen die BFSI-Branche als maßgebliche Umsatzquelle im Markt für komplexe Ereignisverarbeitung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an qualifizierten Stream-Verarbeitungsingenieuren | -2.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Komplexität der Legacy-Systemintegration in Großunternehmen | -2.4% | Unternehmenssegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hürden bei Datensouveränität und Datenschutz-Compliance | -1.9% | Europa (DSGVO, NIS2), China (PIPL), grenzüberschreitende Einsätze | Mittelfristig (2–4 Jahre) |

| Hohe Cloud-Verbrauchskosten bei Hochdurchsatz-Workloads | -1.6% | Global, insbesondere kostenempfindliche mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Stream-Verarbeitungsingenieuren

Universitäten vermitteln selten Ereigniszeit-Semantik, Wasserzeichenstrategien oder Theorie zur Partitions-Neuausrichtung, was Unternehmen zwingt, auf Berater oder langwierige interne Schulungen zurückzugreifen. Eine Confluent-Umfrage aus dem Jahr 2024 ergab, dass 68 % der Datenverantwortlichen den Fachkräftemangel als größte Adoptionsbarriere nennen. Stellen bleiben in vielen Metropolen sechs Monate oder länger unbesetzt, was Projektbudgets aufbläht und Produktionszeitpläne verzögert. Verwaltete Dienste verbergen die Komplexität teilweise, dennoch sind Vorstände beim Auslagern unternehmenskritischer Ereignisflüsse vorsichtig, was das Hemmnis verlängert.

Komplexität der Legacy-Systemintegration in Großunternehmen

Mainframe-Programme, proprietäre Bus-Protokolle und veraltete ERP-Pakete stellen Change-Logs selten in offenen Formaten bereit. IBM dokumentierte, dass 73 % der Transformationsprojekte von Fortune-500-Unternehmen aufgrund von Integrationshürden 12-monatige Überschreitungen erlitten. Point-to-Point-Konnektoren werden fehleranfällig, Replikationslatenzen steigen und Datenkonsistenzrisiken eskalieren. Die zusätzlichen Middleware-Ausgaben verlangsamen Abschlusszyklen und dämpfen das Wachstum im Markt für komplexe Ereignisverarbeitung, auch wenn die Gesamtnachfrage steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste bilden die Umsatz- und Qualifikationsnachfrage

Dienste generierten im Jahr 2025 einen Umsatzanteil von 36,28 % und unterstreichen damit, dass Architekturdesign, Kubernetes-Abstimmung und Schema-Governance Expertenunterstützung erfordern. Die Marktgröße für komplexe Ereignisverarbeitung im Bereich Dienste soll bis 2031 mit einer CAGR von 23,08 % wachsen, da Unternehmen Systemintegratoren einsetzen, um SCADA-Datenfeeds, IoT-Telemetrie und transaktionale Datenbanken zu vereinheitlichen. Typische Engagements dauern 6–12 Monate und übersteigen 500.000 USD, eine abrechnungsfähige Basis, die Lizenzgebühren bei weitem übersteigt. Plattformen, einschließlich kommerzieller Kafka-, Flink- und anbieterspezifischer Engines, halten einen gesunden Anteil; jedoch steigt die Kommoditisierung, da Hyperscaler verwaltetes Streaming in umfangreichere Cloud-Pakete integrieren. Ergänzende Entwickler-Tools stehen noch stärkerem Preisdruck gegenüber, da Open-Source-Dashboards und CLIs die Kernfunktionalität replizieren.

Trotz Margenkompression sind Plattformen nach wie vor bedeutsam. Unternehmen, die sich auf Apache Kafka oder Pulsar standardisieren, behandeln das Ereignis-Rückgrat als grundlegend und weisen mehrjährige Budgets für globale Replikation, Notfallwiederherstellung und Genau-einmalig-Garantien zu. Software-Tooling konzentriert sich auf Entwicklerproduktivität, Schema-Registries, IDE-Plugins, Herkunfts-Tracker, repräsentiert aber selten mehr als 10 % der jährlichen Ausgaben. Die Verteidigungsfähigkeit von Diensten stärkt sich daher. Compliance-Audits, Zero-Trust-Sicherheitsüberprüfungen und Leistungsoptimierung unter Skalierungslast erfordern allesamt menschliche Aufsicht, was Dienste zum zuverlässigsten Beitrag im Markt für komplexe Ereignisverarbeitung macht.

Nach Bereitstellungsmodus: Cloud führt, Hybrid wächst

Die Cloud erzielte im Jahr 2025 einen Umsatzanteil von 55,62 %, da AWS Managed Streaming für Apache Kafka, Azure Event Hubs und Google Pub/Sub den Aufwand für die Bereitstellung von Clustern beseitigt haben. Nutzungsbasierte Preisgestaltung kommt unregelmäßigen Workloads zugute, die während Produkteinführungen oder Flash-Sales sprunghaft ansteigen, und automatische Skalierung reduziert Leerlaufausgaben. Dennoch berichten Telekommunikationsanbieter und Kapitalmarktplätze mit konstantem Hochdurchsatz von monatlichen Cloud-Rechnungen von über 50.000 USD, was zur Rückverlagerung auf On-Premises-Kubernetes drängt. Der Marktanteil für hybride Architekturen bei komplexer Ereignisverarbeitung wird mit 23,10 % am schnellsten wachsen, da regulierte Branchen sowohl souveräne Kontrolle als auch elastische Analysen benötigen.

Hybrides Design schafft Komplexität. Unternehmen müssen Zugriffskontrolllisten, Sicherheits-Tokens und Schemata zwischen Cluster auf Werksebene und Cloud-Datenseen synchronisieren. Die europäischen NIS2-Cybersicherheitsregeln zwingen Betreiber kritischer Infrastrukturen, Rohdaten innerhalb nationaler Grenzen zu halten. Anbieter reagieren, indem sie cluster-bewusste Konnektoren ausliefern, die nur bereinigten Aggregate über Jurisdiktionsgrenzen hinweg weiterleiten. Im Prognosezeitraum wird im Markt für komplexe Ereignisverarbeitung beobachtet werden, dass Cloud-Anbieter verwaltete Konnektoren ausbauen, die die hybride Orchestrierung erleichtern, während Hardware-OEMs leichtgewichtige Kafka-Knoten in industrielle Gateways integrieren, um eine Latenz unter 10 Millisekunden am Edge zu garantieren.

Nach Anwendung: Betrugserkennung dominiert, vorausschauende Instandhaltung gewinnt an Fahrt

Die Betrugserkennung hielt im Jahr 2025 einen Umsatzanteil von 25,45 %, da Emittenten, Akquirierer und E-Commerce-Gateways Transaktionen in Echtzeit bewerteten. Die Marktgröße für komplexe Ereignisverarbeitung im Bereich Betrugserkennung wächst weiterhin stetig, steht jedoch in reifen Bankregionen vor einer Sättigung. Die vorausschauende Instandhaltung mit einer prognostizierten CAGR von 23,52 % stellt die herausragende Wachstumschance dar. Hersteller, die Vibrations-, Akustik- und Wärmedaten in Anomalieerkenner streamen, vermeiden katastrophale Ausfallzeiten und verlängern die Lebensdauer von Anlagen. Edge-integrierte Prozessoren erkennen Lagerschäden Stunden im Voraus und planen Wartungsarbeiten, ohne Produktionslinien anzuhalten.

Netzwerküberwachung bleibt für Telekommunikationsunternehmen unverzichtbar, die Bandbreite, Jitter und Paketverlust-Ereignisse korrelieren. Algorithmischer Handel unterscheidet sich durch Latenzanforderungen im Mikrosekundenbereich, was FPGA-Beschleuniger in Exchange-Rechenzentren erfordert. Vertrieb und Marketing nutzen Clickstream-Ereignisse, um Echtzeit-Preisanpassungen und personalisierte Angebote auszulösen, mit dokumentierten zweistelligen Konversionssteigerungen. Jeder Anwendungsfall erfordert maßgeschneiderte Schemata, Fenster und Join-Logik, sodass Anbieter-Roadmaps vertikale Vorlagen hinzufügen, um den Entwicklungsaufwand zu reduzieren. Bis 2030 wird die vorausschauende Instandhaltung voraussichtlich nahezu den gleichen Gesamtumsatzbeitrag wie die Betrugserkennung erreichen, was ein weiteres Wachstumsstandbein im Markt für komplexe Ereignisverarbeitung stützt.

Nach Branchenvertikale: Telekommunikation führt, Gesundheitswesen wächst stark

Telekommunikationsanbieter trugen 2025 27,45 % der Ausgaben bei und korrelierten Anrufdetailsätze mit Netzwerkproben, um den Datenverkehr effizient zu leiten und SLA-Verletzungen zu verhindern. Dennoch komprimieren Teilnehmerabwanderung und Over-the-Top-Wettbewerb die Margen der Betreiber, was tiefergehende Strategien zur Monetarisierung von Analysen auf Basis von Echtzeit-Teilnehmerdaten motiviert. Das Gesundheitswesen, das mit einer CAGR von 22,96 % wächst, gewinnt an Dynamik durch das europäische Gesundheitsdatenraum-Mandat, das Krankenhäuser verpflichtet, Aktualisierungen elektronischer Patientenakten grenzüberschreitend zu streamen. Kontinuierliche Telemetrie von Wearables und Bettseite-Monitoren speist klinische Entscheidungsunterstützung, die Sepsis Stunden früher erkennt und so Leben rettet und Kosten reduziert.

Die Bank-, Finanzdienstleistungs- und Versicherungsbranche verzeichnet eine stetige Nachfrage nach Pipelines zur Betrugserkennung und Handelsüberwachung. Einzel- und E-Commerce-Unternehmen sind auf Bestandssynchronisation und Echtzeit-Empfehlungsschleifen angewiesen. Die Fertigungsindustrie nutzt vorausschauende Instandhaltung, um Fachkräftemangel zu kompensieren und Ausschussraten zu senken. Regierung und Verteidigung bestehen auf luftgespaltenen Einsätzen zum Schutz klassifizierter Daten und schaffen damit eine dauerhafte Nische für On-Premises-Anbieter. Energie und Versorgungsunternehmen korrelieren Smart-Meter-Datenfeeds mit Netzbedingungen, um Angebot und Nachfrage auszugleichen und Stromausfälle zu vermeiden. Insgesamt federt die vertikale Diversifizierung zyklische Schwankungen ab und macht den Markt für komplexe Ereignisverarbeitung widerstandsfähig gegenüber makroökonomischen Szenarien.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,62 % des Umsatzes dank Wall-Street-Handelsunternehmen und Silicon-Valley-Technologiegiganten, die algorithmischen Handel, Betrugserkennung und Clickstream-Personalisierung pioniert haben. Risikokapitalgeber leiteten Milliarden in Confluent, Imply und Materialize und bauten so einen tiefen Ingenieurtalentpool auf. Der California Consumer Privacy Act fördert Echtzeit-Anonymisierungspipelines und erweitert die adressierbare Nachfrage. Dennoch bleibt der Mangel an Ingenieuren für verteilte Systeme akut, was Gehälter aufbläht und Projektstartdaten verzögert. Mid-Market-Anwender entscheiden sich oft für verwaltete Dienste, um die Talentlücke zu umgehen, was das Dienstleisterwachstum im Markt für komplexe Ereignisverarbeitung antreibt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 23,48 % bis 2031 das schnellste Wachstum. Chinesische Smart-City-Programme instrumentieren Ampeln, Versorgungsthermometer und Überwachungskameras und streamen Petabytes von Ereignissen an Kommandozentralen. Indiens Unified Payments Interface verarbeitete im Oktober 2024 11,4 Milliarden Transaktionen und erfordert Echtzeit-Clearing und Betrugserkennung im Sekundenbereich. Japanische Fabriken automatisieren vorausschauende Instandhaltung, um die Überalterung der Belegschaft zu kompensieren, und südkoreanische Betreiber nutzen 5G-Netzwerk-Slicing, das auf Echtzeit-Ressourcenzuteilung angewiesen ist. Datensouveränitätsgesetze wie Chinas PIPL erzwingen In-Country-Cluster, erhöhen die Kosten für doppelte Infrastruktur, steigern aber gleichzeitig die Einnahmen lokaler Anbieter und vergrößern den Markt für komplexe Ereignisverarbeitung weiter.

Europa profitiert von Automobiltelematik und industriellen IoT-Einführungen in Deutschland, Frankreich und Schweden. Die DSGVO, NIS2 und das bevorstehende KI-Gesetz legen strenge Herkunfts- und Einwilligungsverpflichtungen auf, die Plattformen bevorzugen, die jede Ereignistransformation kompetent verfolgen können. Nahost-Smart-City-Megaprojekte in Dubai und Saudi-Arabien basieren auf Streaming-Analysen zur Verkehrssteuerung und Optimierung von Energienetzen. Afrika bleibt noch in den Anfängen, zeigt jedoch durch Mobile-Money-Ökosysteme, die Mikrozahlungen nahezu in Echtzeit übertragen, vielversprechendes Potenzial. Südamerika konzentriert seine Aktivitäten in Brasilien, wo Banken CEP-Engines einsetzen, um Pix-Zahlungsbetrug zu bekämpfen. Insgesamt sorgen regionale Unterschiede in Regulierung, Konnektivität und industrieller Reife für eine vielfältige Nachfragelandschaft, die den Markt für komplexe Ereignisverarbeitung bereichert.

Regulatorisches Umfeld

Bereitstellungen von Complex Event Processing (CEP) in regulierten Branchen werden zunehmend durch Cybersicherheits-, Datensouveränitäts- und Prüfbarkeitspflichten geprägt, die sich direkt auf Streaming-Pipelines auswirken. In den Vereinigten Staaten erhöht die Genehmigung der Federal Energy Regulatory Commission für Aktualisierungen im Zusammenhang mit dem NERC Reliability Standard CIP-003-11 im Jahr 2026 die Erwartungen an Zugriffskontrolle und Cyberhygiene für kritische Infrastrukturumgebungen, die auf Fernzugriff und cloudverbundenen Betrieb angewiesen sind. China hat zudem die Anforderungen an die Handhabung von Regierungsdaten durch GB/T 45396-2025 (in Kraft seit Oktober 2025) verschärft und damit Lokalisierung und Sicherheitskontrollen gestärkt, die eine Verarbeitung im Inland und eine stärkere Governance am Ereigniseingang begünstigen.

In Europa erhöht die Verordnung (EU) 2024/1689 (EU-KI-Verordnung) den Compliance-Druck bei der Ereignisprotokollierung und Aufzeichnungspflicht für Hochrisiko-KI-Systeme, was sich in Designanforderungen für manipulationssichere, nur anfügbare Protokolle und Herkunftsnachweise über Datenströme und Modellentscheidungen hinweg niederschlägt. Gleichzeitig hat die US-Börsenaufsicht (SEC) ein Konzeptpapier 2026 (Release Nr. 34-105251) veröffentlicht, um den Consolidated Audit Trail und verwandte Datenquellen zu überprüfen, wodurch die Marktteilnehmer weiterhin auf Integrität der Überwachungsdaten, Cybersicherheit und Kosten fokussiert sind – all dies beeinflusst, wie CEP-Plattformen Protokollierung, Aufbewahrung und Kontrollen über hochvolumige Ereignispipelines hinweg umsetzen.

Wertschöpfungskettenanalyse

Die CEP-Wertschöpfungskette beginnt mit Ereignisproduzenten, die hochfrequente Telemetriedaten und Transaktionen erzeugen, darunter IoT-Sensoren, industrielle Steuerungen, Zahlungssysteme und Telekommunikationsnetzwerkelemente (zum Beispiel Basisbandeinheiten und Radio Remote Heads). Ereignisse durchlaufen Erfassungs-, Transport- und Normalisierungsschichten (Agenten, Gateways, API-/Event-Hubs und Kafka-Klasse verteilter Protokolle) und gelangen dann in Stream-Processing- und CEP-Engines (wie Apache Flink, Esper und Siddhi) für Windowing, Korrelation und Musterkennung. Vorkonfigurierte Anwendungsfälle und vertikale Anwendungen (Betrugserkennung, Netzwerküberwachung, vorausschauende Wartung und Observability) sitzen oberhalb der Verarbeitungsschicht, während Governance-, Sicherheits- und Datenmanagement-Tools (Schema-Register, Herkunftsnachweise, Zugriffskontrollen und Richtliniendurchsetzung) den Stack für regulierte Bereitstellungen umschließen.

Systemintegratoren, Managed-Service-Provider und branchenspezifische Plattformanbieter übernehmen einen Großteil der Implementierungsarbeit, da die meisten Unternehmen Konnektoren zu Legacy-Systemen und operative Runbooks für 24x7-Zuverlässigkeit benötigen. Telekommunikationsorientierte Orchestrierung verdeutlicht, wo der Wert eher aus domänenübergreifender Integration als allein aus der CEP-Engine entsteht, da Frameworks, die OSS/BSS-Workflows konvergieren, auf schnellere Aktivierung und Fehlerisolierung abzielen. Auf der Infrastrukturseite umfasst das Versorgungsökosystem Cloud-Anbieter, die Managed Streaming mit umfassenderen Plattformverträgen bündeln, sowie Hardware- und Edge-Anbieter, die Erfassung und Inferenz näher an den Ursprungsort der Ereignisse bringen. Dies reduziert Bandbreite und Latenz, erhöht aber das Gewicht von Lebenszyklusbetrieb, Sicherheitspatches und Compliance-Berichterstattung über hybride Umgebungen hinweg.

Wettbewerbslandschaft

Die fünf größten Anbieter – Confluent, AWS, IBM, Oracle und Google – hielten im Jahr 2024 den Großteil des Umsatzes, was auf eine moderate Konzentration hindeutet. Hyperscaler betten verwaltetes Streaming in umfangreichere Infrastrukturgeschäfte ein, senken Einheitspreise und setzen Pure-Play-Anbieter unter Druck. Confluent differenziert sich durch Cloud-agnostische Konnektoren und erweitertes Governance, muss aber dem aggressiven Preisgestaltung von AWS für vergleichbare Kafka-Dienste entgegenwirken. Hazelcast und Striim konzentrieren sich auf In-Memory-Verarbeitung mit niedriger Latenz und Change-Data-Capture-Pipelines für Legacy-Datenbanken und füllen Nischen, die Hyperscaler oft übersehen. Open-Source-Projekte Apache Flink, Pulsar und Redpanda ziehen Unternehmen an, die Anbieterabhängigkeit scheuen, erfordern jedoch Betriebstalente und schaffen so einen parallelen Markt für Anbieter verwalteter Dienste.

Die Wettbewerbsstrategie verlagert sich zunehmend in Richtung vertikaler Lösungen. Anbieter liefern Interoperabilitätspakete für das Gesundheitswesen, Blaupausen für finanzielle Risiken oder Adapter für industrielle Protokolle, um die Zeit bis zur Wertschöpfung zu verkürzen. Redpanda schrieb Kafkas Wire-Protokoll in C++ um, um Garbage-Collection-Stalls zu reduzieren, und beansprucht 10-fache Effizienzgewinne, während Materialize eine PostgreSQL-kompatible Syntax präsentiert, um die Entwicklerreibung zu verringern. Genau-einmalige Semantik, Ende-zu-Ende-Latenz unter einer Sekunde und enge MLOps-Integration kristallisieren sich als zentrale Differenzierungsmerkmale heraus. Confluent meldete Patente rund um adaptives Wasserzeichnen an, um Latenz und Korrektheit bei Netzwerkjitter auszubalancieren, was auf laufende IP-Wettbewerbe hindeutet. Trotz Preisdruck bietet der Markt für komplexe Ereignisverarbeitung weiterhin Raum für Spezialisten, die rund um Leistung, Governance oder Domänenkompetenz innovieren.

Über den Prognosezeitraum ist eine Konsolidierung wahrscheinlich. Hyperscaler könnten Boutique-Unternehmen mit hochwertigen Konnektoren oder Domänen-Know-how akquirieren, um diese in umfangreichere Cloud-Suiten zu integrieren. Gleichzeitig erkunden Sovereign-Cloud-Anbieter und industrielle Automatisierungsgiganten OEM-Partnerschaften, um Streaming-Engines direkt in Gateways und Edge-Controller zu bündeln. Solche Schritte zielen darauf ab, vertikale Segmente zu sichern, in die Hyperscaler-Rechenzentren aufgrund von Souveränitäts- oder Latenzbarrieren nicht eindringen können. Die resultierende Landschaft wird einige globale Plattformen mit mehreren Spezialanbietern vereinen und so die wettbewerbliche Dynamik im gesamten Markt für komplexe Ereignisverarbeitung aufrechterhalten.

Marktführer im Bereich komplexe Ereignisverarbeitung

Confluent, Inc.

TIBCO Software Inc.

Software AG

Informatica Inc.

Hazelcast, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride und souveräne Bereitstellungen bleiben ein zentraler Freiraum, in dem Käufer eine einheitliche Ereignis-Governance über On-Premises-Cluster und Cloud-Analytics hinweg benötigen, getrieben durch Vorgaben zur Datenresidenz und Prüfbarkeit. Die Anforderungen der EU-KI-Verordnung zur Protokollierung und Aufzeichnungspflicht für Hochrisiko-KI-Systeme erzeugen eine greifbare Nachfrage nach CEP-Plattformen, die manipulationssichere Ereignisprotokolle, durchgängige Herkunftsnachweise und Richtliniendurchsetzung über Streaming- und Modellinferenz-Workflows hinweg bieten können. Dies passt zur Betonung des Berichts auf gebündelte Cloud-Streaming-Dienste und die anhaltende Nachfrage nach serviceorientierter Implementierung zur Operationalisierung von Schemata, Kontrollen und umgebungsübergreifender Synchronisierung.

Eine zweite Chance liegt in der Konvergenz von CEP mit agentischer KI und Echtzeit-Entscheidungsautomatisierung, wobei Unternehmen Tool-Aufrufe, Aktionen und kontextuelle Signale in Echtzeit statt nachträglich korrelieren müssen. 2026 führte Databricks den Real-Time Mode für Apache Spark (Spark 4.1) ein, um Streaming mit Millisekunden-Latenz ohne separate Engine zu ermöglichen, ein Zeichen für anhaltenden Wettbewerb um vereinheitlichte Ausführung im Streaming-Analytics-Bereich. Produktaktivitäten deuten zudem auf Nachfrage nach Echtzeit-KI-Kontext-Pipelines hin: RisingWave kündigte im Juli 2026 Version 3.0 an, mit Ergänzungen wie Unterstützung für Apache Iceberg V3 und native pgvector-Integration, und AWS veröffentlichte im April 2026 eine Referenzarchitektur für ein intelligentes Telekom-Mediation-Fabric, das um Bedrock AgentCore und verwandte Agent-Frameworks aufgebaut ist. Diese Aktualisierungen unterstützen den kurzfristigen kommerziellen Fokus auf CEP-Fähigkeiten, die latenzarme Verarbeitung mit Governance, Konnektoren und operativer Automatisierung für Telekommunikations-, Industrie- und Unternehmens-KI-Workloads kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Vantiq unterzeichnete eine strategische Absichtserklärung mit Daol TS zur Erweiterung der ereignisgesteuerten Echtzeit-KI-Orchestrierung und des KI-Appliance-Geschäfts in Südkorea, mit Zielsetzung auf Anwendungsfälle in Fertigung, Logistik, öffentlichem Sektor und Energie. Die Partnerschaft konzentriert sich auf integriertes Lösungsdesign und lokale Umsetzung und stärkt die Markteinführungsausführung dort, wo Bereitstellungen von Ökosystempartnern und vertikaler Integration abhängen.

- Mai 2026: Confluent kündigte erweiterte Funktionen für Confluent Intelligence und Confluent Cloud an, die den Aufbau und die Absicherung von Echtzeit-KI vereinfachen sollen. Das Update stärkt die Differenzierung des Anbieters bei governance-gesteuerten Streaming-Daten als KI-Kontext und festigt die Verbindung zwischen CEP-artigen Streaming-Pipelines, Sicherheitskontrollen und Unternehmens-KI-Nutzung.

- Oktober 2025: Confluent brachte Confluent Intelligence auf den Markt, um die KI-Kontextlücke zu schließen, indem governance-gesteuerte Echtzeit-Geschäftsdatenströme mit KI-Anwendungen verbunden werden. Der Launch verstärkt den Wettbewerbsschwerpunkt auf die Verpackung CEP-naher Fähigkeiten (Stream-Processing, Governance und Konnektoren) in KI-fähige Plattformerlebnisse anstatt eigenständiger Ereignis-Engines.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Complex Event Processing (CEP) Plattformen, Softwaretools und Dienstleistungen, die Muster über hochvolumige Ereignisströme nahezu in Echtzeit erkennen und dann Erkenntnisse oder Aktionen für Unternehmensanwendungsfälle auslösen.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine Datenspeicherung, grundlegende BI- und Berichtstools sowie Nicht-CEP-Streaming-Infrastruktur aus, die keine Ereignismustererkennung und regelbasierte Verarbeitung als primäre Funktion bietet.

Übersicht der Segmentierung

- Nach Komponente

- Plattformen

- Software-Tools

- Dienste

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Anwendung

- Betrugserkennung

- Netzwerküberwachung

- Algorithmischer Handel

- Vorausschauende Instandhaltung

- Vertrieb und Marketing

- Sonstige Anwendungen

- Nach Branchenvertikale

- Bank-, Finanzdienstleistungs- und Versicherungsbranche

- Telekommunikation

- Einzel- und E-Commerce-Handel

- Fertigung

- Gesundheitswesen

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Modells festzulegen und die Definitionen über Regionen und Käufertypen hinweg konsistent zu halten, bevor die endgültigen Zahlen festgeschrieben wurden. Wir prüften öffentliche Materialien wie SEC-Einreichungen der USA (einschließlich 10-Ks), Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um typische Preismethoden und die Art, wie Käufer CEP erwerben, einschließlich Lizenzierung, Abonnements und Dienstleistungen, abzubilden.

Wir nutzten zudem nicht kostenpflichtige Quellen wie Indikatoren der digitalen Wirtschaft von OECD und Weltbank, ITU-Konnektivitätsstatistiken, NIST-Publikationen zu ereignisgesteuerten Systemen und Sicherheitspraktiken sowie Eurostat-IKT-Adoptionsreihen, um die regionale Nachfragerichtung und Adoptionsbereitschaft zu verankern. Zur zusätzlichen Gegenprüfung zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence, Nachrichten und Finanzdaten sowie Patentdatenbanken heran, um die F&E-Intensität einzuschätzen und die Anbieterexposition gegenüber CEP zu überprüfen. Die oben genannten Schreibtischquellen sind lediglich illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit CEP-Softwareanbietern, Systemintegratoren, Cloud-Partnern und Unternehmensanwendern über wichtige Branchen wie BFSI, Telekommunikation, Einzelhandel, Fertigung und Gesundheitswesen. Diese Gespräche klärten, wie CEP in umfassendere Echtzeit-Analytics-Programme eingebettet ist, was die Anhangquoten für Integrations- und Support-Dienstleistungen antreibt und wie sich Bereitstellungsentscheidungen (Cloud, On-Premises, Hybrid) in unterschiedliche Vertragswerte nach Region übersetzen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 31% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels eines Top-down- und Bottom-up-Ansatzes erstellt, bei dem regionale IT-Ausgabemuster von Unternehmen und Signale zur Adoption von Echtzeit-Analytics genutzt wurden, um den CEP-Nachfragepool zu rekonstruieren, der anschließend auf Plattformen, Softwaretools und Dienstleistungen verteilt wurde. Wir bestätigten die Gesamtwerte mit selektiven Bottom-up-Näherungen wie stichprobenartiger Anbieterumsatzexposition gegenüber CEP, Kanalprüfungen mit Integratoren und einer Betrachtung von ASP mal Volumen für gängige Anwendungsfälle, und passten dann an, wenn Diskrepanzen bestehen blieben.

Wichtige Eingaben, die das Modell prägten, umfassten den Mix zwischen Cloud- und On-Premises-Bereitstellung, Service-Anhangquoten für Integration und laufenden Support, typische Vertragsgrößen nach Unternehmensgröße, Adoption durch Branchen mit hohem Ereignisvolumen (wie BFSI und Telekommunikation) sowie Gewichtung der Anwendungsfälle über Betrugserkennung, Netzwerküberwachung, algorithmischen Handel, vorausschauende Wartung und Vertriebs- und Marketing-Workflows. Wenn direkte Werte für kleinere geografische Regionen nicht verfügbar waren, verwendeten wir Proxy-Indikatoren wie IKT-Adoption, Wachstum der Unternehmenssoftwareausgaben und den lokalen Mix regulierter Branchen und überprüften diese Annahmen anschließend anhand von Primärdaten.

Für die Prognose verwendeten wir eine Szenarioanalyse, die auf dem Expertenkonsens darüber basiert, wie schnell sich CEP-Anwendungsfälle mit der Einführung ereignisgesteuerter Architekturen und Cloud-Migration ausweiten. Die Annahmen wurden hinsichtlich Preisentwicklung, Dienstleistungsdurchdringung und regionalen Wachstumsunterschieden aktualisiert, damit die Prognose reproduzierbar bleibt und sich leicht auf die verwendeten Variablen zurückführen lässt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrstufige Prüfungen, die Modellergebnisse mit unabhängigen Signalen vergleichen, einschließlich Trends in Anbieterkommentaren, regionaler Cloud-Adoptionsrichtung und implizierter Ausgaben pro CEP-Bereitstellung. Ausreißer wurden markiert, die Ursachen für Abweichungen von einem weiteren Analysten überprüft, und Folgeanrufe wurden ausgelöst, wenn eine einzelne Annahme das Ergebnis außerhalb eines angemessenen Bereichs verschob.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisverschiebungen, Änderungen der Produktbündelung oder ein klarer Nachfrageschock in einer wichtigen Branche. Vor der Auslieferung wird ein finaler Analystendurchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Offenlegungen und Primärrückmeldungen in der Schätzung für das laufende Jahr und im Prognosepfad berücksichtigt sind.

Vergleich der globalen Marktschätzung von Mordor Intelligence für den Complex Event Processing (CEP)-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte CEP-Marktzahlen können weit voneinander abweichen, da derselbe Begriff in verschiedenen Studien unterschiedlich verwendet wird und da Anbieter CEP mit umfassenderer Streaming-Analytics oder Integrationsarbeit bündeln können. Unterschiede zeigen sich auch, wenn eine Schätzung einen breiteren Dienstleistungsrahmen annimmt und eine andere die Dienstleistungen auf CEP-spezifische Bereitstellung beschränkt.

Einige externe Schätzungen erweitern den Geltungsbereich, um benachbarte Event-Streaming- und breitere Echtzeit-Analytics-Stacks einzubeziehen, und tragen dann aggressive langfristige Wachstumsraten in spätere Jahre fort. Bei Mordor Intelligence beschränkt sich die Zählung auf CEP-Plattformen, Softwaretools und verwandte Dienstleistungen, die speziell für Ereignismustererkennung und regelbasierte Verarbeitung erworben werden, was hilft, die Einbeziehung allgemeiner Streaming-Infrastrukturausgaben zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,84 Mrd. USD (2026) | |

| Branchendaten-Verleger A | 13,99 Mrd. USD (2026) | Diese Zahl steht im Einklang mit einer breiteren Einbeziehung, die umfassendere Streaming-Analytics und umliegende Implementierungsausgaben einschließen kann, was den Gesamtwert für 2026 im Vergleich zu einer reinen CEP-Zählung erhöht. |

| Branchenforschungs-Verleger B | 7,23 Mrd. USD (2025) | Der niedrigere Wert steht im Einklang mit einer engeren Zählweise, die sich hauptsächlich auf CEP-Softwareumsätze und eine dünnere Dienstleistungsschicht konzentrieren kann, und ist zudem an einem anderen Basisjahr verankert. |

Die Tabelle legt nahe, dass die größten Treiber der Abweichung die Erweiterung des Geltungsbereichs auf benachbarte Streaming- und Analytics-Ausgaben sind, zusätzlich zu Unterschieden in der Behandlung von Dienstleistungsumsätzen und der Definition des Basisjahres. Indem das Modell an CEP-Kaufauslöser, Bereitstellungsmix und über Interviews überprüfbare Nachfrageprüfungen der Anwendungsfälle gebunden bleibt, bleibt das Ergebnis transparent und für die Planung reproduzierbar.

Im Bericht beantwortete zentrale Fragen

Wie schnell wird die globale Nachfrage nach komplexer Ereignisverarbeitung voraussichtlich wachsen?

Der Markt für komplexe Ereignisverarbeitung verzeichnet zwischen 2026 und 2031 eine CAGR von 22,19 % und steigert den Wert von 10,84 Milliarden USD auf 29,49 Milliarden USD.

Welches Bereitstellungsmuster expandiert am schnellsten?

Hybride Architekturen, die On-Premises-Cluster mit Cloud-Analysen kombinieren, verzeichnen bis 2031 mit 23,10 % die höchste CAGR, da regulierte Anwender sowohl Souveränität als auch Elastizität anstreben.

Was macht Dienste zur größten Ausgabenkategorie?

Unternehmen verfügen intern nicht über die erforderliche Expertise, um Legacy-Systeme, SCADA-Datenfeeds und moderne Stream-Prozessoren zu verbinden; daher entfielen im Jahr 2025 36,28 % des Umsatzes auf Dienste, und das jährliche Wachstum wird bei 23,08 % liegen.

Warum ist das Gesundheitswesen eine Vertikale mit hohem Wachstum?

Echtzeit-Patientenüberwachung und neue europäische Gesundheitsdatenraum-Regeln veranlassen Krankenhäuser, Ereignisse aus elektronischen Patientenakten zu streamen, was eine CAGR von 22,96 % für Gesundheitswesen-Einsätze antreibt.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 23,48 %, angetrieben durch chinesische Smart-City-Projekte und Indiens hochvolumige digitale Zahlungsinfrastruktur.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten zusammen rund 45 % des Marktanteils, was auf eine moderate Konzentration hindeutet und Raum für Spezialisten mit Fokus auf Edge-Verarbeitung mit niedriger Latenz oder domänenspezifische Konnektoren lässt.

Seite zuletzt aktualisiert am: