Marktgröße und Marktanteil der europäischen Rechenzentrumskühlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

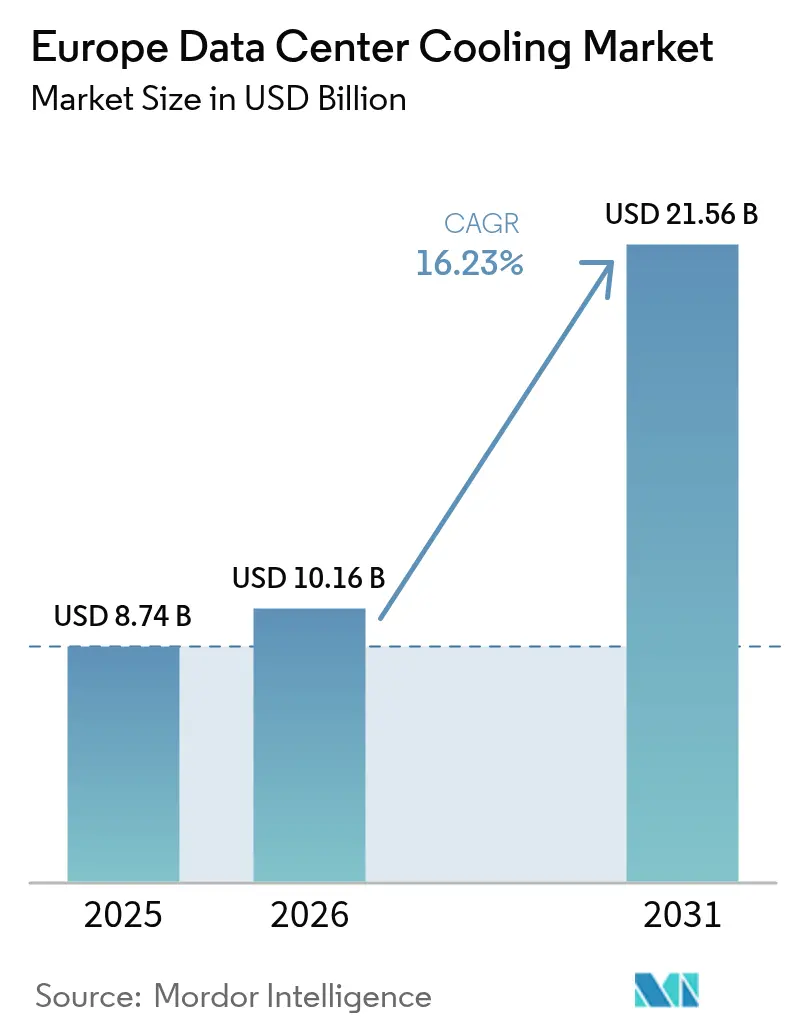

| Marktgröße im Basisjahr (2025) | 8.74 Milliarden US-Dollar |

| Marktgröße (2026) | 10.16 Milliarden US-Dollar |

| Marktgröße (2031) | 21.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechenzentrumskühlung-Marktes durch Mordor Intelligence

Die Marktgröße der europäischen Rechenzentrumskühlung wird im Jahr 2026 auf USD 10,16 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 8,74 Milliarden, mit Prognosen für 2031 von USD 21,56 Milliarden, was einem Wachstum von 16,23 % CAGR über 2026–2031 entspricht. Die Nachfrage nach KI-fähigen Kapazitäten, strengere Energieeffizienzvorschriften und anhaltende Lieferengpässe im FLAP-D-Korridor haben zusammen die Investitionen in fortschrittliches Wärmemanagement beschleunigt. Natürliche Freikühlung in der nordischen Region sowie die obligatorische Abwärmenutzung für Standorte über 1 MW gestalten die Technologieentscheidungen hin zu Flüssigsystemen und der Integration in Fernwärmenetze um. Die Konsolidierung unter Anbietern nimmt zu, da etablierte HLK-Lieferanten Flüssigkühlspezialisten übernehmen, um die für Hochdichte-Racks erforderlichen Kompetenzen zu sichern. Komponentenengpässe und Verzögerungen beim Netzanschluss bleiben kurzfristige Hemmnisse, doch Betreiber mit ausreichendem Kapital nutzen Flüssigkühlung, um höhere Rack-Dichten und Premium-KI-Margen zu erschließen, was die führende Stellung der Region in nachhaltiger digitaler Infrastruktur festigt.

Wichtigste Erkenntnisse des Berichts

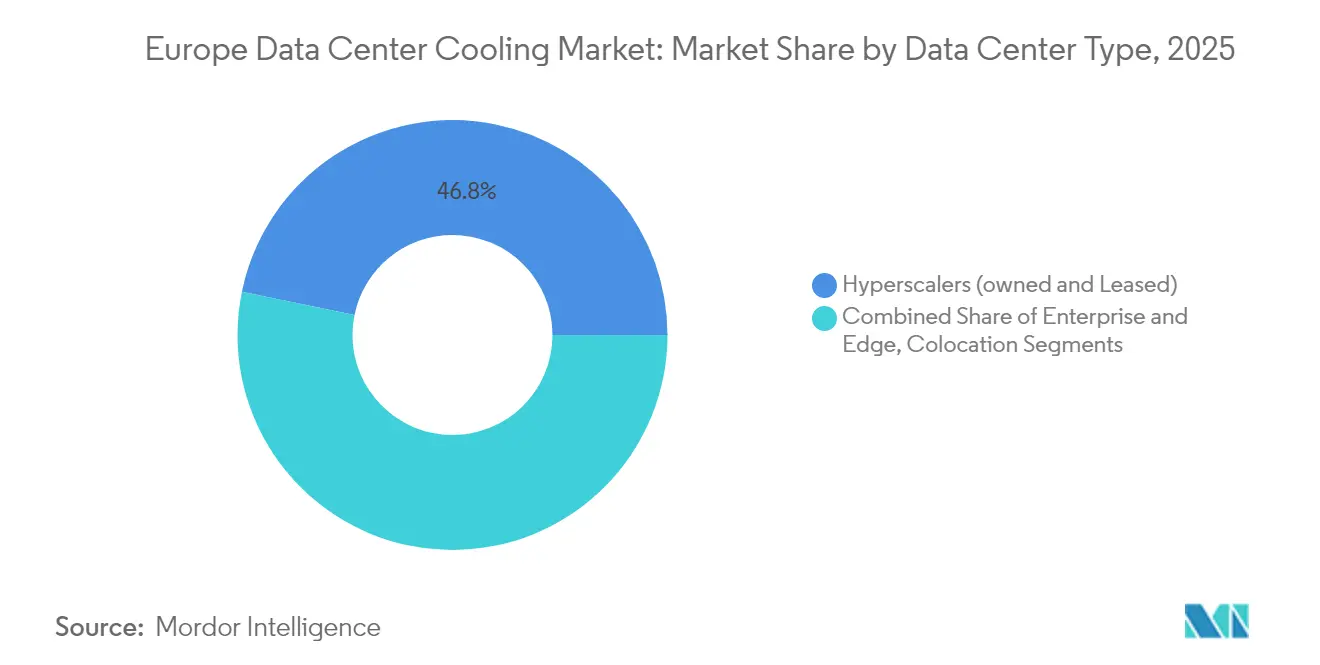

- Nach Rechenzentrumstyp hielten Hyperscaler im Jahr 2025 einen Anteil von 46,78 % am europäischen Rechenzentrumskühlung-Markt und verzeichneten mit einem CAGR von 16,62 % bis 2031 die stärkste Expansion.

- Nach Tier-Klassifizierung führten Tier-3-Standorte im Jahr 2025 mit einem Umsatzanteil von 64,92 %; Tier-4-Einrichtungen sollen über 2026–2031 mit einem CAGR von 17,05 % wachsen.

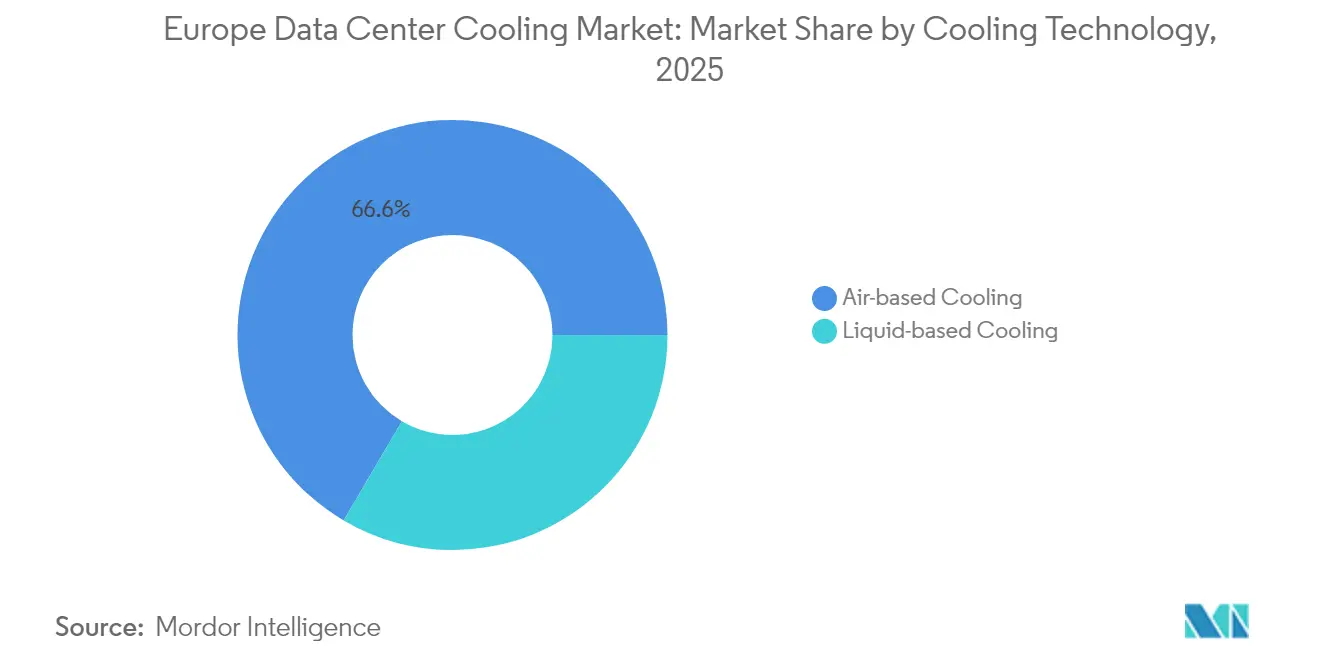

- Nach Kühltechnologie behielten luftbasierte Lösungen im Jahr 2025 einen Anteil von 66,55 %, während Flüssigsysteme bis 2031 voraussichtlich mit einem CAGR von 17,76 % zulegen werden.

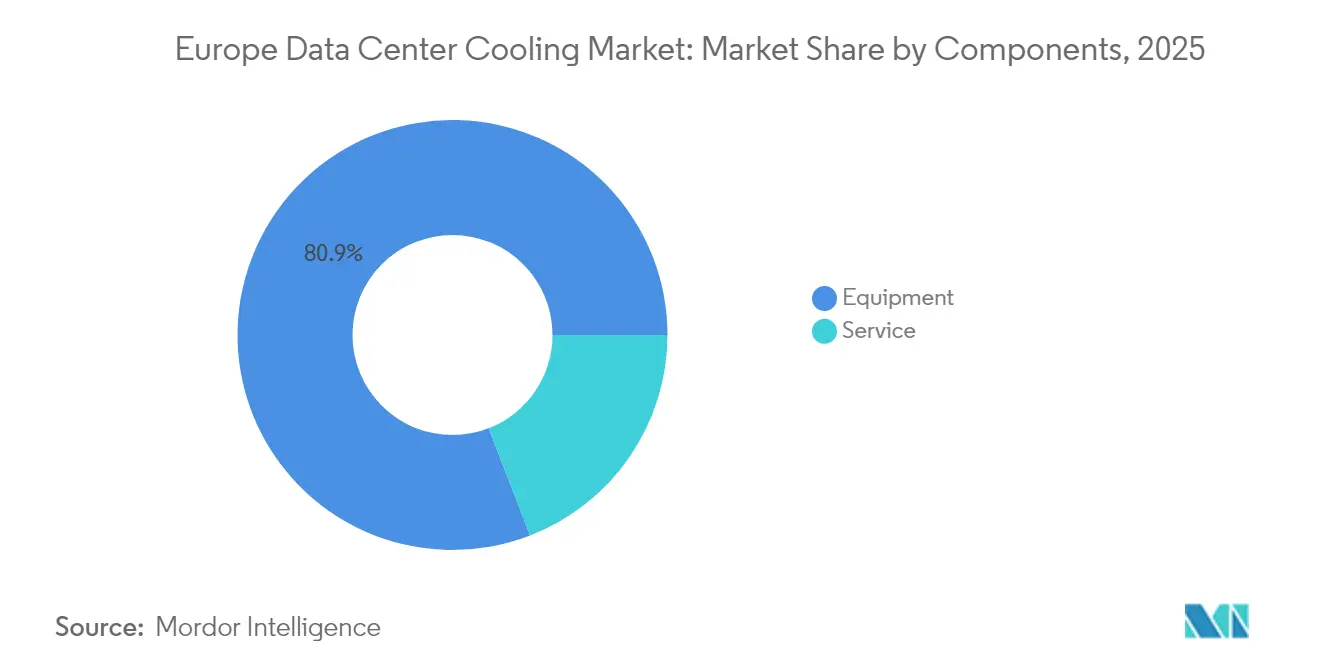

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 80,88 % der Marktgröße der europäischen Rechenzentrumskühlung auf Ausrüstung; Dienstleistungen sollen bis 2031 mit einem CAGR von 17,01 % steigen.

- Nach Land entfiel im Jahr 2025 ein Anteil von 33,88 % der Marktgröße der europäischen Rechenzentrumskühlung auf das Vereinigte Königreich; Polen ist mit einem CAGR von 16,39 % bis 2031 der am schnellsten wachsende nationale Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Europa Rechenzentrum-Kühlungsmarkts*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-getriebene Rack-Leistungsdichten | +4.2% | Global, mit Konzentration im FLAP-D-Korridor | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner Deal und damit verbundene Energieeffizienzvorschriften | +3.8% | EU-weit, am stärksten in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Colocation-Ausbauten im FLAP-D-Korridor | +3.1% | Frankfurt, London, Amsterdam, Paris, Dublin | Mittelfristig (2–4 Jahre) |

| Freikühlung-Klimavorteil Nordeuropas | +2.4% | Nordische Länder, ausgedehnt auf Norddeutschland | Langfristig (≥ 4 Jahre) |

| Fernwärmeeinnahmen aus Abwärmenutzung | +1.8% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Souveräne KI-Cluster mit Mikro-modularer Flüssigkühlung | +1.3% | Nationale Initiativen in den wichtigsten EU-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-getriebene Rack-Leistungsdichten

KI-Trainingscluster treiben die Rack-Lasten von 10–15 kW auf 40–60 kW, eine Entwicklung, die herkömmliche CRAH-Einheiten unzureichend macht. Vertiv verzeichnete im dritten Quartal 2024 einen Anstieg der Flüssigkühlaufträge um 37 % im Jahresvergleich, da GPU-intensive Ausbauten zunahmen. Souveräne KI-Programme verstärken den Trend: Beyond.pls neue Sovereign AI Factory in Polen nutzt mikro-modulare Flüssigpods, um nationale Rechenkapazitäten in sicheren Footprints zu bündeln.[1]Beyond.pl, "Pressemitteilung zum Start der Sovereign AI Factory," telekomtalk.info Der höhere Anteil an Flüssigkühlung treibt die Kupfernachfrage an und belastet Lieferketten, die bereits mit langen Vorlaufzeiten zu kämpfen haben.

EU-Grüner Deal und damit verbundene Energieeffizienzvorschriften

Die Energieeffizienzrichtlinie verpflichtet Standorte über 1 MW zur Abwärmenutzung, sofern dies technisch machbar ist, und lenkt Entwürfe hin zu Niedrigexergie-Kühlkreisläufen, die an kommunale Netze angebunden sind. Das Avalon-3-Zentrum von Retelit in Mailand leitet bereits 2,5 MWt in das Fernwärmenetz ein und reduziert so 3.300 t CO₂ pro Jahr.[2]Retelit, "Avalon-3-Abwärmenutzungsprojekt," retelit.it Parallel dazu beschleunigt die schrittweise Abschaffung von F-Gasen die Migration zu Kältemitteln mit niedrigem Treibhauspotenzial oder kältemittelfreien Flüssigtechnologien.

Hyperscale- und Colocation-Ausbauten im FLAP-D-Korridor

Der Leerstand im FLAP-D-Korridor ging 2024 zurück und soll 2025 wieder steigen, was Hyperscaler dazu veranlasst, Kapazitäten 16 Monate vor Inbetriebnahme vorab zu mieten. Colts Frankfurter West-Campus war vor Fertigstellung des Rohbaus vollständig belegt. Kühlsysteme sind nun ein entscheidendes Differenzierungsmerkmal; Digital Realtys Frankfurter Erweiterung vermarktet KI-optimierte Flüssigsysteme als Premium-Merkmal.[3]Digital Realty, "Digital Realty expandiert in Frankfurt," digitalrealty.com

Freikühlung-Klimavorteil Nordeuropas

Nordische Temperaturen ermöglichen es Betreibern, PUE-Werte nahe 1,1 zu erzielen und dabei die Energiekosten um bis zu 40 % zu senken. XTX Markets hat EUR 1 Milliarde für einen Campus in Kajaani zugesagt, der auf Umgebungsluft und Wärmeexport ins lokale Netz setzt. Norwegens Fjordwasserkühlung bei Green Mountain eliminiert Kältemaschinen vollständig und unterstützt die digitale Exportstrategie der Regierung.

Analyse der Hemmnisse des Europa Rechenzentrum-Kühlungsmarkts*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Flüssigkühl-Nachrüstungen | -2.8% | Global, besonders betroffen sind Bestandsanlagen | Kurzfristig (≤ 2 Jahre) |

| EU-weite Komplexität der F-Gas-/Kältemittel-Abschaffung | -1.9% | EU-weit, stärkste Auswirkung in Südeuropa | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Wasseraufbereitungsfachkräften | -1.4% | Global, akut in Ost- und Südeuropa | Mittelfristig (2–4 Jahre) |

| Netzanschlussmoratorien in stromknappen Ballungsräumen | -1.1% | Amsterdam, Dublin, Großraum London | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flüssigkühl-Nachrüstungen

Die Aufrüstung einer bestehenden Halle auf Direct-to-Chip-Kreisläufe kann über USD 1.000 pro kW kosten, ein Wert, der Betreiber dazu veranlasst, Neubauten gegen Nachrüstungen abzuwägen. Vorlaufzeiten von 12–16 Monaten für Pumpen, CDU-Ventile und Hochleistungskältemaschinen verlängern die Amortisationszeiten von Projekten. Fachkräftemangel erhöht die Betriebskosten, da Wasserchemie-Expertise zu Premiumpreisen gehandelt wird.

EU-weite Komplexität der F-Gas-/Kältemittel-Abschaffung

Die F-Gas-Obergrenze 2030 schränkt die Verfügbarkeit von Gemischen mit hohem Treibhauspotenzial ein, treibt die Preise in die Höhe und erschwert die Wartungsplanung. Rittals Einführung des Blue e+ S, der das Treibhauspotenzial um 56 % senkt, verdeutlicht die Kosten für Designüberarbeitungen, zeigt aber auch den Weg zur Compliance. Unterschiedliche Durchsetzungszeitpläne in den Mitgliedstaaten erhöhen den rechtlichen Aufwand für länderübergreifende Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Rechenzentrum-Kühlungsmarkts

Nach Rechenzentrumstyp:

Hyperscaler treiben die Markttransformation voranHyperscaler-Einrichtungen erzielten im Jahr 2025 einen Anteil von 46,78 % am europäischen Rechenzentrumskühlung-Markt und sollen mit einem CAGR von 16,62 % wachsen, was ihren überproportionalen Einfluss auf die Technologiemigration bestätigt. Ihre umfangreichen Kapitalbudgets absorbieren die höheren Vorabkosten für Immersionstanks und Rear-Door-Wärmetauscher und beschleunigen die Lernkurven im Ökosystem. Unternehmens- und Edge-Standorte hinken bei der Einführung hinterher, erproben jedoch modulare Kühlmittelverteilung für lokalisierte KI-Inferenz. Colocation-Betreiber schlagen einen Mittelweg ein, indem sie „Flüssigkühl-Suiten” anbieten, die die Transformation der Kunden risikoärmer gestalten – ein Ansatz, der steigende Dienstleistungserlöse unterstützt.

Souveräne KI-Mandate verstärken den Hyperscaler-Schwung. Microsofts neueste europäische Bauten widmen ganze Hallen flüssigkühlbereiten Racks und ermöglichen Rechenkapazitäten, die konventionelle Luftlayouts nicht beherbergen können. Colocation-Vermieter reagieren, indem sie Flüssigkühlung als Dienstleistung vermarkten – eine Prämie, die sie über höhere Dichtezuschläge zurückgewinnen. Edge-Betreiber, die durch Latenzanforderungen unter Druck stehen, setzen auf kompakte dielektrische Flüssigpods, was zeigt, wie Skalendynamiken das gesamte Ökosystem durchdringen.

Nach Tier-Typ:

Tier 4 entwickelt sich zum Pionier der FlüssigkühlungTier 3 bleibt mit einem Anteil von 64,92 % an der Marktgröße der europäischen Rechenzentrumskühlung im Jahr 2025 die Mainstream-Wahl, bevorzugt wegen ausgewogener Ausfallsicherheit und Kosten. Dennoch wachsen Tier-4-Footprints mit einem CAGR von 17,05 %, da souveräne Clouds und regulierte Sektoren simultane Wartbarkeit erfordern. Tier-4-Entwürfe integrieren häufig duale Kühlmittelkreisläufe mit N+N-Pumpen und setzen neue Zuverlässigkeitsnormen.

Tier-3-Manager führen selektive Flüssignachrüstungen ein – Rear-Door-Wärmetauscher für KI-Mieter, CRAH-Reihen für Allzweck-Racks –, wodurch hybride Umgebungen entstehen, die die Lebensdauer von Anlagen verlängern. Tier-1/2-Einrichtungen haben eine Nischenrelevanz für Content-Distribution und Backup; ihre vereinfachte Kühlung nutzt häufig indirekte Freikühlung zur Kostenminimierung. Normungsgremien prüfen, ob aktuelle Tier-Definitionen die Redundanz von Flüssigsystemen ausreichend berücksichtigen, was auf künftige Designkodifizierungen hindeutet.

Nach Kühltechnologie:

Flüssigsysteme gewinnen strategischen SchwungLuftmethoden machen im Jahr 2025 noch immer 66,55 % des Umsatzes aus. Economizer-Kältemaschinen und CRAH-Einheiten dominieren Bestandsanlagen, und indirekte Verdunstungstürme bleiben in gemäßigten Klimazonen kosteneffektiv. Der Druck steigt jedoch durch das Wachstum der Flüssigkühlung mit einem CAGR von 17,76 %, angeführt von Direct-to-Chip-Platten und Einphasen-Immersion. Immersionsanbieter demonstrieren eine thermische Designleistung von Chips über 1.000 W, was KI-Racks ermöglicht, historische Dichteobergrenzen zu überschreiten.

Nachrüstfreundliche Rear-Door-Wärmetauscher überbrücken die Lücke für Bestandshallen und liefern eine Kühlung von 30 kW pro Rack ohne Änderungen an der Bodenverrohrung. Das Technologierennen befeuert Fusionen und Übernahmen: Baltimore Aircoil lizenzierte DUGs Immersionspatente, um eine Präsenz in Hochdichtenischen zu sichern. Traditionelle Luftkühlspezialisten schließen Partnerschaften, um ihren Marktanteil zu sichern, was die Erkenntnis widerspiegelt, dass die Leistungsgrenze der reinen Luftkühlung für Rechenkapazitäten der nächsten Generation erreicht ist.

Nach Komponente:

Dienstleistungswachstum spiegelt Implementierungskomplexität widerAusrüstung behielt im Jahr 2025 einen Anteil von 80,88 %, ein Verhältnis, das durch hardwareintensive Bauzyklen gestützt wird. Das Dienstleistungssegment soll jedoch mit einem CAGR von 17,01 % wachsen, da Betreiber Planung, Inbetriebnahme und vorausschauende Wartung auslagern. Flüssigkühl-Start-ups bündeln Flüssigkeitsqualitätsüberwachung, Leckageerkennungsanalysen und Schulungen in wiederkehrenden Verträgen und erweitern so den Lebenszeitumsatz pro MW.

Installationsdienstleistungen nehmen den größten Anteil ein, was den spezialisierten Rohrleitungsbau, die Schweißarbeiten und die Eindämmungskompetenzen widerspiegelt, die für Kühlmittelkreisläufe erforderlich sind. Die Wartungsnachfrage ist ebenfalls erhöht, da die Pumpenzuverlässigkeit die Betriebszeit-SLA-Kennzahlen direkt beeinflusst. Beratung rund um die Abwärmeverwertung und die Einhaltung von EU-Vorschriften entwickelt sich zu einer lukrativen Nische, wobei Ingenieurbüros thermodynamische und finanzielle Renditen von Fernwärme-Anbindungen modellieren.

Geografische Analyse

Vereinigtes Königreich Rechenzentrum-Kühlungsmarkt

Das Vereinigte Königreich führte im Jahr 2025 mit einem Anteil von 33,88 % am europäischen Rechenzentrum-Kühlungsmarkt, angetrieben durch die finanzorientierte Cloud-Nachfrage Londons und günstige Abschreibungsregelungen. Engpässe im Stromnetz rund um den M25-Ring haben die Planung in Richtung Lösungen mit einem PUE unter 1,2 gelenkt. Green Mountains 30-MW-Bau in East London zielt auf leistungsstarke Workloads ab und nutzt fortschrittliche Flüssigkeitskreisläufe, um innerhalb der Leistungszuteilungsgrenzen zu bleiben. Regierungsprognosen, die den Beitrag des Sektors bis 2035 auf 44 Milliarden GBP beziffern, sichern die politische Unterstützung.

Polen Rechenzentrum-Kühlungsmarkt

Polen ist die herausragende Wachstumsgrenze mit einer CAGR von 16,39 %. Hyperscaler, angelockt durch mittlere Energiekosten und die Nähe zur EU, haben Ausgaben in Milliardenhöhe zugesagt; Google allein hat 3 Milliarden EUR für regionale Cloud-Zonen reserviert. Atmans USD-344-Millionen-Campus in Warschau fügt 14,4 MW mit Flüssigkühlkreisläufen hinzu, die 50-kW-Racks unterstützen.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Rechenzentrumskühlung-Markt verschärft sich, da Skalierung und technologische Breite entscheidend werden. Schneider Electrics USD 850 Millionen teure Übernahme von Motivair sicherte Immersions-IP und die Fertigung von Hochleistungs-CDUs. Vertiv nutzt ein globales Servicenetz, um mehrjährige Supportverträge abzuschließen, und verzeichnete im dritten Quartal 2024 ein organisches Nettoumsatzwachstum von 19,2 %.

Strategische Allianzen ergänzen Fusionen und Übernahmen. Munters und ZutaCore kombinieren adiabatische Luftaufbereitung mit direkten On-Chip-Dielektrikumkreisläufen und überbrücken so Hallen mit gemischter Dichte. Carriers QuantumLeap-Plattform bündelt Kältemaschinen, CDU-Racks und KI-Steuerungen und signalisiert einen Schwenk von diskreter Hardware zu integrierten Ökosystemen.

Disruptoren wie Submer, Iceotope und Asperitas zielen auf Immersionsnischen ab und veranlassen etablierte Anbieter zur Lizenzierung oder Übernahme. Die Wachstumschance liegt in hybriden Architekturen: Anbieter, die luftseitige Economization mit eng gekoppelten Flüssigkreisläufen vereinen, positionieren sich, um Erneuerungszyklen in Bestandsanlagen zu gewinnen. Servicekompetenz entwickelt sich zu einem Wettbewerbsvorteil; Anbieter, die Design-Build-Operate-Pakete anbieten, binden Betreiber in jahrzehntelange Umsatzströme ein.

Marktführer der europäischen Rechenzentrumskühlung-Branche

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Europa Rechenzentrum-Kühlungsmarkt erfasste Unternehmen

- Vertiv Group Corp.

- Stulz GmbH

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Asetek A/S

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Green Revolution Cooling Inc.

- Chilldyne Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Daikin Europe NV

- Munters Group AB

- Submer Technologies SL

- CoolIT Systems Inc.

- Danfoss A/S

- Parker Hannifin Corp.

- Trane Technologies plc

- Sensata Technologies Inc.

- Asperitas BV

Analyse der Unternehmen im Europa Rechenzentrum-Kühlungsmarkt lesen

Jüngste Branchenentwicklungen im Europa Rechenzentrum-Kühlungsmarkt

- Februar 2025: Carrier Global stellte QuantumLeap vor, eine Suite, die Direct-to-Chip-Kühlung und intelligente Steuerungen für KI-Rechenzentren integriert.

- Februar 2025: Green Mountain und KMW vollendeten den Rohbau einer Einrichtung im FLAP-D-Gebiet nahe Frankfurt und fügten flüssigkühlbereite Kapazitäten hinzu.

- Januar 2025: XTX Markets reservierte EUR 1 Milliarde für einen Campus in Kajaani, Finnland, der Umgebungsluft-Kühlung und Wärmeexport nutzt.

- Januar 2025: Der Eigentümer von Lidl kündigte einen 200-MW-Campus in Lübbenau, Deutschland an und treibt damit die Pipeline für Hochdichte-Ausbauten im Land voran.

Europa Rechenzentrum-Kühlungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Rechenzentrumskühlung als den jährlichen Umsatz, der durch Geräte, Flüssigkeiten, Steuerungen und damit verbundene Dienstleistungen erzielt wird, die Wärme in Hyperscale-, Colocation-, Unternehmens- und Edge-Datenhallen in der EU-27, dem Vereinigten Königreich, Norwegen, der Schweiz und Island abführen. Die Lösungen umfassen Luftsysteme (CRAC/CRAH-Einheiten, Kältemaschinen, Kühltürme, Freiluft- oder adiabatische Anlagen) sowie Flüssigkeitstechniken (Rear-Door-Wärmetauscher, Direct-to-Chip, Immersion), die im White Space eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Gebäude-HLK für Büroflächen, Stromumwandlungsräume und Telekommunikationsgehäuse werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscaler (eigene und gemietete)

- Unternehmen und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Economizer (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direct-to-Chip-Kühlung

- Rear-Door-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Bereitstellung

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Niederlande

- Spanien

- Polen

- Schweiz

- Österreich

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anlageningenieure, Planungsberater, Produktverantwortliche für Geräte und Beschaffungsleiter im Colocation-Bereich in FLAP-D-Hubs, Iberia, den nordischen Ländern sowie Mittel- und Osteuropa. Diese Gespräche bestätigten Dichteverläufe, Preiskorridore, Adoptionsabsichten für Flüssigkühlung und Service-Attach-Raten, die unserem Modell zugrunde liegen.

Desk Research

Wir begannen mit der Erhebung regulatorischer und technischer Basisdaten aus Eurostat-Energiebilanzen, den JRC-Effizienzstudien der Europäischen Kommission, nationalen Netzemissionsdateien, Uptime Institute-Ausfallprotokollen sowie Berichten von EUDCA und Bitkom. Unternehmenseinreichungen, IPO-Prospekte und kommunale Genehmigungsportale lieferten Daten zu Rack-Leistung, Grundfläche und PUE-Benchmarks, während angesehene Nachrichtenquellen Expansionspipelines detailliert beschrieben. Finanzinformationen und Echtzeit-Nachrichten-Flags wurden über D&B Hoovers und Dow Jones Factiva abgerufen. Dieser Datensatz ist illustrativ; zahlreiche weitere Quellen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt die installierte IT-Last je Metropolregion über geltende PUE-, Gerätelebensdauer- und Serviceintensitätsverhältnisse in CAPEX- und OPEX-Pools für die Kühlung um, die anschließend Bottom-up mit Stichproben von Lieferantenumsätzen und durchschnittlichen Preis-mal-Volumen-Hochrechnungen abgeglichen werden. Zu den wichtigsten Variablen zählen Hyperscale-Megawatt-Zuwächse, die Migration der Rack-Leistungsdichte, die Durchdringung der Flüssigkühlung, Großhandelsstrompreisfutures, CO₂-Steuerpfade und die Verfügbarkeit von Freikühlung. Fünfjahresprognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen zum KI-Workload-Wachstum, wobei die Koeffizienten in Folgegesprächen mit leitenden Technologen überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber Netzverbrauchsstatistiken und Baupipelines geprüft. Wir aktualisieren die Datei jährlich und veröffentlichen Zwischenaktualisierungen, wenn Projekte mit mehr als 10 MW, Energiepreisschocks oder wesentliche politische Veränderungen auftreten.

Warum Mordors europäische Rechenzentrumskühlung-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; andere Unternehmen weiten möglicherweise die Geografie aus, erfassen Gebäude-HLK oder schreiben veraltete Installationsbasen fort.

Die berichteten Ansichten für 2024 schwanken zwischen USD 13,49 Milliarden und USD 4,77 Milliarden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,49 Mrd. (2024) | Regionalberatung A | Umfasst Gebäude-HLK sowie einen erweiterten EMEA-Geltungsbereich |

| USD 4,77 Mrd. (2024) | Fachzeitschrift B | Erfasst nur Geräte; Dienstleistungen und nordische Länder werden nicht berücksichtigt |

| USD 3,90 Mrd. (2025) | Globale Beratung C | Beschränkt den Geltungsbereich auf Kühlhardware, ohne Wartung |

Der Vergleich zeigt, dass die Zahlen nach Harmonisierung der Variablen gegen unseren Mittelpunkt konvergieren, was unterstreicht, dass Mordors ausgewogener und transparenter Prozess Entscheidungsträgern eine verlässliche Baseline bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Rechenzentrumskühlung-Markt derzeit?

Der europäische Rechenzentrumskühlung-Markt wird im Jahr 2026 auf USD 10,16 Milliarden geschätzt und soll bis 2031 USD 21,56 Milliarden erreichen.

Welches Segment hält den größten Anteil am europäischen Rechenzentrumskühlung-Markt?

Hyperscale-Rechenzentren führen mit einem Marktanteil von 46,78 % im Jahr 2025, angetrieben durch umfangreiche KI- und Cloud-Implementierungen.

Warum gewinnen Flüssigkühltechnologien in Europa an Bedeutung?

KI-Racks überschreiten nun 40 kW und übersteigen damit die Grenzen der Luftkühlung; EU-Energieeffizienzvorschriften begünstigen Flüssigsysteme, die Abwärmenutzung und niedrige PUE-Werte unterstützen.

Wie beeinflusst die EU-Regulierung die Kühlentscheidungen?

Die Energieeffizienzrichtlinie schreibt die Wärmerückgewinnung für große Standorte vor, und die schrittweise Abschaffung von F-Gasen begrenzt Kältemittel mit hohem Treibhauspotenzial (GWP), was Betreiber zu effizienten Flüssig- oder Niedrig-GWP-Lösungen drängt.

Seite zuletzt aktualisiert am: