Marktgröße und Marktanteil Prostatakrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

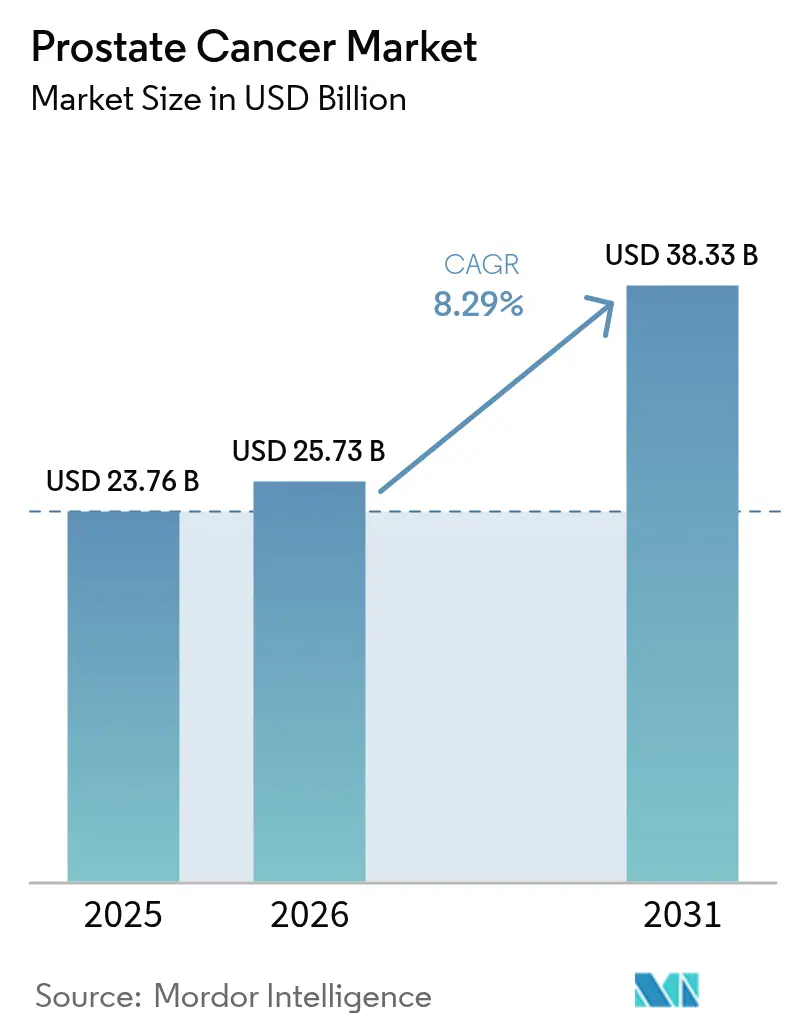

| Marktgröße (2026) | 25.73 Milliarden US-Dollar |

| Marktgröße (2031) | 38.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prostatakrebs-Marktanalyse von Mordor Intelligence

Die Marktgröße des Prostatakrebs-Marktes wird im Jahr 2026 auf 25,73 Milliarden USD geschätzt, ausgehend von einem Wert von 23,76 Milliarden USD im Jahr 2025, mit Projektionen von 38,33 Milliarden USD für 2031, was einem Wachstum von 8,29 % CAGR über den Zeitraum 2026–2031 entspricht. Demografische Alterung, die rasche Übernahme von Präzisionsmedizin-Workflows und eine stetige therapeutische Innovation bilden gemeinsam die Grundlage dieser Expansion. Eine robuste Erstattung für bildgebende Verfahren der nächsten Generation wie PSMA-PET, gekoppelt mit einer breiteren Medicare-Abdeckung für Multigenurin- und Bluttests, beschleunigt die Früherkennung in einkommensstarken Ländern.[1]Quelle: Centers for Medicare & Medicaid Services, "Knochendichtemessung für Patienten mit Prostatakrebs und Androgenentzugstherapie," cms.gov Die Region Asien-Pazifik liefert zusätzlichen Schwung, da China, Indien und Japan ihre Onkologieinfrastruktur modernisieren, was die Diagnosevolumina erhöht und den Zugang zu fortgeschrittenen Hormon- und Radioligandtherapien erweitert. Wettbewerbsstrategien konzentrieren sich auf die Einführung von Radioligandtherapien, biomarkergesteuerten Arzneimittel-Diagnostik-Kombinationen und grenzüberschreitenden Lizenzvereinbarungen, die regionale Marktpositionen sichern. Gleichzeitig prüfen Kostenträger weiterhin hochpreisige Therapieregimes und bevorzugen Technologien, die diagnostische Kaskaden verkürzen oder den Übergang zu kostenintensiven Spätlinienbehandlungen verzögern.

Wichtigste Erkenntnisse des Berichts

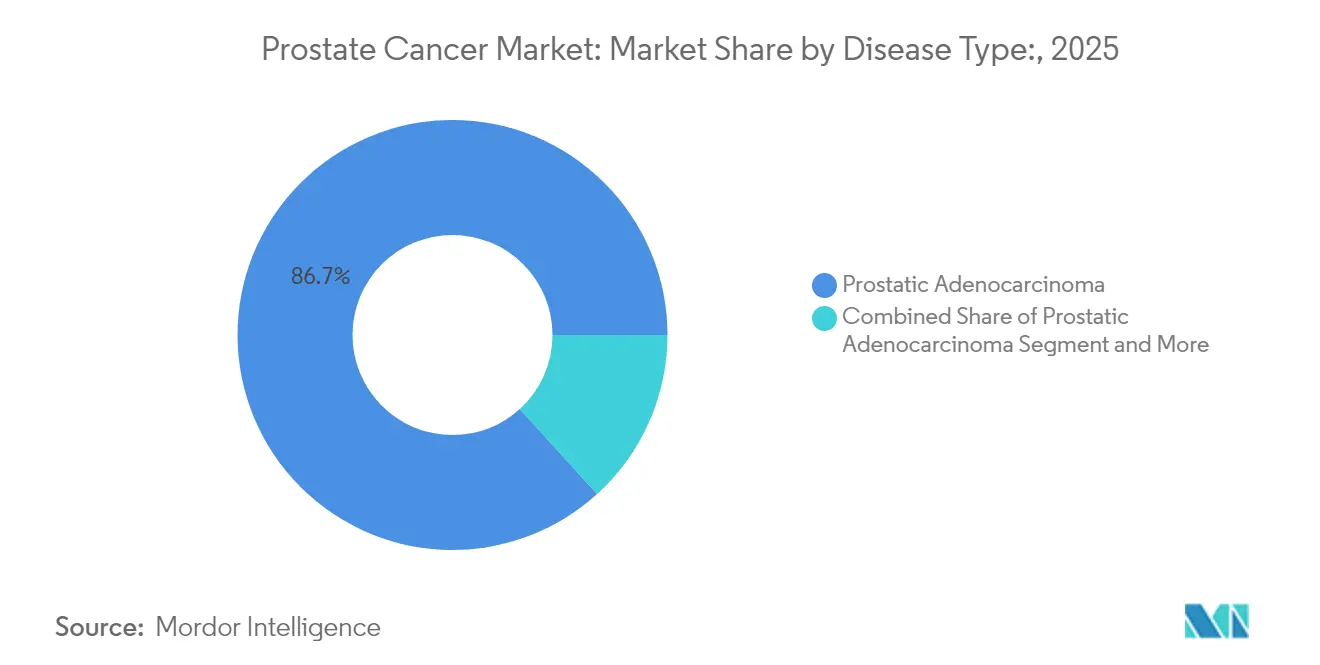

- Nach Krankheitstyp entfiel auf das Prostataadenokarzinom im Jahr 2025 ein Anteil von 86,74 % am Prostatakrebs-Markt, während das kleinzellige Karzinom bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Stadium entfiel auf die lokalisierte T1–T2-Erkrankung im Jahr 2025 ein Anteil von 61,08 % an der Prostatakrebs-Marktgröße, während fernmetastasierte Fälle bis 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen werden.

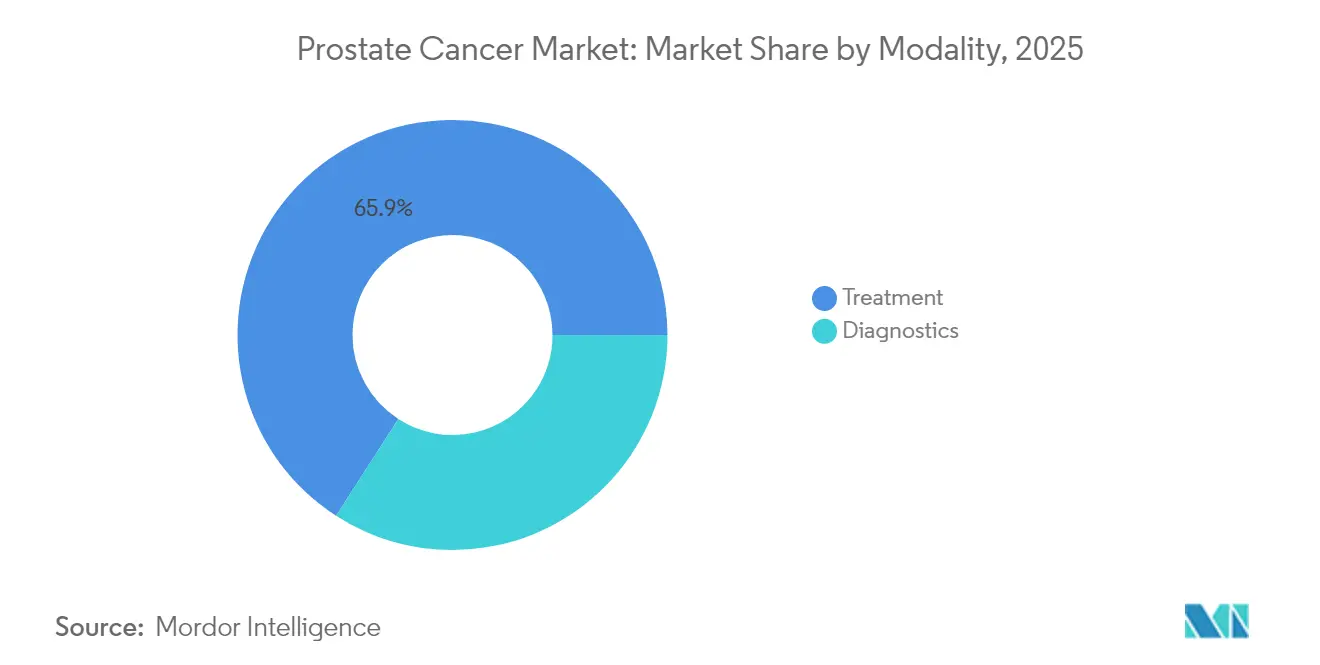

- Nach Modalität entfielen auf Behandlungsaktivitäten im Jahr 2025 65,89 % des Umsatzes; die Diagnostik bleibt das am schnellsten wachsende Segment mit einer CAGR von 9,27 % bis 2031.

- Nach Endnutzer führten Krankenhäuser den Prostatakrebs-Markt mit 48,21 % des Marktwerts im Jahr 2025 an; onkologische Fachzentren werden jedoch voraussichtlich die höchste CAGR von 8,95 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika mit einem Anteil von 41,88 % im Jahr 2025; Asien-Pazifik wird voraussichtlich die höchste CAGR von 10,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Prostatakrebs-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung und hohe Prävalenzrate von Prostatakrebs | +2.1% | Global, mit höchster Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Übernahme von Präzisionsmedizin-Workflows & Begleitdiagnostik | +1.8% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der minimal-invasiven Chirurgie und bildgesteuerten Strahlentherapie | +1.5% | Global, mit früher Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche Initiativen zur Prostatakrebs- Aufklärung | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten & Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Robuste F&E-Pipeline für Prostatakrebs-Therapien | +1.4% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wandel hin zur personalisierten Medizin und verbesserter Patientenerfahrung | +1.3% | Nordamerika & EU, schrittweise globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung und hohe Prävalenz

Zugewinne bei der Lebenserwartung haben die globale männliche Lebenserwartung erhöht und damit größere Risikogruppen für Prostatamalignome geschaffen. Die Inzidenz variiert heute mehr als 13-fach zwischen den Regionen, wobei die höchsten Raten in Australien/Neuseeland, Nordamerika und Nordeuropa verzeichnet werden. Die Mortalität bleibt in Subsahara-Afrika und Teilen Lateinamerikas unverhältnismäßig hoch, wo de-novo-metastatische Erstpräsentationen 20 % übersteigen, was auf Lücken in der Screening-Infrastruktur hinweist. In den vergangenen fünf Jahren haben 11 Länder mit mittlerem Einkommen ein zweistelliges Inzidenzwachstum gemeldet, was sowohl eine verbesserte PSA-Testabdeckung als auch die demografische Alterung widerspiegelt. Diese strukturellen Verschiebungen stützen die Basisnachfrage nach dem Prostatakrebs-Markt weltweit. Gesundheitsministerien im Nahen Osten überprüfen altersbasierte Screening-Grenzwerte, um die Präsentation fortgeschrittener Stadien einzudämmen, was regulatorischen Rückenwind für die breite Übernahme von Diagnostika signalisiert.

Wachsende Übernahme von Präzisionsmedizin-Workflows & Begleitdiagnostik

Regulatorische Zulassungen für biomarkergesteuerte Behandlungen, insbesondere Olaparib plus Abirateron bei BRCA-mutierter metastatischer Erkrankung, haben den routinemäßigen Einsatz genomischer Tests validiert. Wirtschaftliche Modelle beziffern das Keimbahn-BRCA-Screening auf 26.657 USD pro qualitätsbereinigtem Lebensjahr, was gut innerhalb der Akzeptanzschwellen für einkommensstarke Systeme liegt. Die Medicare-Erstattung für den urinbasierten MyProstateScore 2.0 und 18-Gen-Panels senkt vermeidbare Biopsieraten und reduziert damit nachgelagerte Überbehandlungskosten. Der Prostatype P-Score verbessert darüber hinaus die aktive Überwachungsstratifizierung und liefert inkrementelle Gewinne an qualitätsbereinigten Lebensjahren bei geringeren Gesamtausgaben.[2]Quelle: Persson S., "Prostatype P-Score Biomarker-Ansatz," Springer, springer.com Insgesamt stärken diese Instrumente das Vertrauen der Ärzte in die individualisierte Versorgung und beschleunigen das Umsatzwachstum für den Prostatakrebs-Markt im Diagnostiksegment.

Technologische Fortschritte in der minimal-invasiven Chirurgie und bildgesteuerten Strahlentherapie

Roboterplattformen und Fokaltherapiegeräte definieren den Versorgungsstandard neu. Die MR-gesteuerte transurethrale Ultraschallablation erzielte ein inkrementelles Kosteneffektivitätsverhältnis von 12.193 EUR pro qualitätsbereinigtem Lebensjahr im Vergleich zur robotergestützten radikalen Prostatektomie und stärkt damit die Akzeptanz bei Kostenträgern. Die transperineale Biopsie unter Lokalanästhesie halbiert die Verfahrenskosten bei gleichbleibender diagnostischer Genauigkeit – ein Vorteil, der von ambulanten Zentren sehr geschätzt wird. Die Integration von PSMA-PET/CT in mehrdeutige MRT-Pfade liefert eine überlegene Lokalisierung; eine breitere Übernahme hängt jedoch von der Senkung der Radiotracer-Kosten ab. Diese Innovationen differenzieren Anbieter und stärken die Verfahrensvolumina, was den Prostatakrebs-Markt weiter belebt.

Robuste F&E-Pipeline für Prostatakrebs-Therapien

Die Pipeline-Dichte umfasst Hormontherapie-Reformulierungen, PARP-Inhibitoren, Radioliganden und Immunzell-Engager. Die FDA akzeptierte ein Drei-Monats-Leuprolid-Depot mit 97,9 % Testosteronsuppression mit angestrebter Zulassung im August 2025. Die Erweiterung der Darolutamid-Zulassung im März 2025 auf die metastatisch kastrationsempfindliche Erkrankung erweitert die adressierbare Patientengruppe und schafft direkten Wettbewerb mit Enzalutamid. Bispezifische T-Zell-Engager in frühen Phasen, die auf PSMA und PSCA abzielen, bekämpfen die Antigen-Escape-Resistenz, obwohl das Toxizitätsmanagement eine Entwicklungshürde bleibt. Die Breite der Modalitäten verspricht einen anhaltenden Innovationsfluss und unterstützt die mittelfristige Umsatzbeschleunigung für den Prostatakrebs-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten des Diagnose-bis-Behandlungs-Pfads belasten Kostenträger und Patienten | -1.9% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu fortgeschrittener Bildgebung und genomischer Testung in ressourcenarmen Umgebungen | -1.4% | Subsahara-Afrika, Lateinamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen & langwierige klinische Entwicklungszeiträume für neuartige Wirkstoffe | -1.1% | Global, mit unterschiedlicher Auswirkung je nach regulatorischer Zuständigkeit | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Arzneimittelresistenz und Rückfall | -0.8% | Global, insbesondere das Management fortgeschrittener Erkrankungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten des Diagnose-bis-Behandlungs-Pfads

Krankheitskostenstudien im Iran bezifferten die durchschnittlichen Ausgaben pro Patient auf 2.613 USD, während nationale Belastungsschätzungen 217 Millionen USD erreichten – Zahlen, die die Kostenträgerbudgets in ressourcenbelasteten Umgebungen belasten.[3]Quelle: Behzadifar M., "Wirtschaftliche Belastung durch Prostatakrebs im Iran," biomedcentral.com In Deutschland fügt die 177Lu-PSMA-617-Radioligandtherapie 27.200 EUR pro Patient hinzu und verschiebt das Kosten-Nutzwert-Verhältnis in Richtung 69.418 EUR pro qualitätsbereinigtem Lebensjahr – ein Niveau, das nur knapp innerhalb der ausgehandelten Schwellenwerte liegt. Karibische Krankenhäuser verzeichnen starke Anstiege bei den Eigenkosten für chirurgische Versorgung, was Patienten häufig zu einer suboptimalen Hormonmonotherapie drängt. Generisches Abirateron in Mexiko hat die Kosten um 6.251 USD pro Fall gesenkt und veranschaulicht, wie Preisreformen den therapeutischen Zugang erweitern können. Anhaltend hohe Gesamtausgaben dämpfen die kurzfristige Übernahme modernster Modalitäten und bremsen die Dynamik des Prostatakrebs-Marktes, insbesondere in einkommensarmen und mittleren Volkswirtschaften.

Eingeschränkter Zugang zu fortgeschrittener Bildgebung und genomischer Testung in ressourcenarmen Umgebungen

Die diagnostische Kapazität in 58 afrikanischen Urologiezentren zeigt eine Bereitschaft von 53,4 % für die radikale Prostatektomie und einen Zugang von 86,2 % zur Strahlentherapie, doch nur eine Minderheit bietet PSMA-PET oder hochdichte Biopsiedienste an. Kenianische Fokusgruppen führen diagnostische Verzögerungen auf Symptomfehlzuordnung, Stigmatisierung und Direktzahlungsbarrieren zurück, was die Bedeutung kulturell angepasster Aufklärungskampagnen unterstreicht. Selbst dort, wo Geräte vorhanden sind, bleiben die Versorgungsketten für Verbrauchsmaterialien und die Radiopharmaka-Logistik fragil, was zu rückstandsbedingten Wartezeiten führt, die das klinische Staging in Richtung T3-T4-Kategorien verschieben. Infolgedessen perpetuiert die Versorgungsaufschiebung die Dominanz fortgeschrittener Stadien und begrenzt die adressierbaren Verfahrensvolumina für den Prostatakrebs-Markt in diesen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Adenokarzinom-Konsolidierung unterstützt Skaleneffizienzen

Das Prostataadenokarzinom dominiert weiterhin mit einem Anteil von 86,74 % am Prostatakrebs-Marktwert im Jahr 2025, gestützt durch standardisierte Versorgungspfade und robuste evidenzbasierte Leitlinien. Präzisionsbiomarker-Panels verfeinern die Risikostratifizierung innerhalb dieser breiten Kohorte, ermöglichen granularere Behandlungsroadmaps und stützen das Wachstum diagnostischer Tests. Das kleinzellige Karzinom, obwohl es nur einen kleinen Teil der Gesamtinzidenz ausmacht, verzeichnet eine CAGR von 6,78 %, da genomisches Profiling und gezielte chemotherapeutische Regime das Überleben bei diesem aggressiven Phänotyp verbessern. Die Prostatakrebs-Diagnostik- und Therapiebranche hat reagiert, indem sie F&E-Budgets für seltene Histologien reserviert und eine Erstattungsdifferenzierung antizipiert, die spezialisierte Therapeutika belohnt. Die benigne Prostatahyperplasie bleibt klinisch eigenständig, übt jedoch einen indirekten Einfluss auf die Bildgebungsvolumina aus, wenn PSA-Werte weitere Abklärungen auslösen, und fördert so Querverweissynergien innerhalb umfassender Urologiezentren.

Die zunehmende Anerkennung von Übergangszell- und sarkomatoiden Varianten, gekoppelt mit Registerinitiativen akademischer Zentren, prognostiziert einen inkrementellen Anstieg in Nischen-Subsegmenten. Die schiere Größe des Adenokarzinoms verankert jedoch Fertigungsökonomien bei Hormontherapie-APIs und Biopsievorrichtungen und verleiht Kostenvorteile, die kleinere Indikationen nur schwer replizieren können. Diese Volumendynamik verstärkt die zentrale Rolle des Adenokarzinom-Managements im Zielmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stadium: Divergentes Wachstum zwischen frühen und fortgeschrittenen Präsentationen

Die lokalisierte T1–T2-Erkrankung lieferte 61,08 % der Verfahrensvolumina im Jahr 2025, was das weit verbreitete PSA-Screening und die versicherungsfinanzierte MRT-Triage in Nordamerika und Teilen Europas widerspiegelt. Fernmetastasierte Tumoren übertrafen jedoch alle anderen mit einer prognostizierten CAGR von 8,57 %, angetrieben durch verbesserte Bildgebungsempfindlichkeit, die biochemische Rezidive in frühere metastatische Bestätigungen umwandelt. Die Prostatakrebs-Marktgröße für metastatische Interventionen wird in den kommenden Jahren voraussichtlich wachsen, was den eskalierenden Einsatz neuartiger Hormonkombinationen und Radioligandtherapien widerspiegelt.

Die regionale T3-Erkrankung liegt zwischen diesen Polen und profitiert von dosiseskalierter bildgesteuerter Strahlentherapie und MR-gezielter Fokalablation, die funktionelle Ergebnisse erhält. Daten aus dem mexikanischen Can.Prost-Register bestätigen, dass Früherkennungsprogramme die Eignung für radikale Behandlungen auf 67 % erhöhen und die künftige metastatische Belastung verringern. Umgekehrt verzeichnen Nahost-Register de-novo-metastatische Raten von über 20 %, was verpasste Screening-Möglichkeiten signalisiert, die die Nachfrage nach kostenintensiver systemischer Therapie erhöhen. Solche Kontraste veranschaulichen, wie die Stadienmigration den Umsatzmix innerhalb des Prostatakrebs-Marktes bestimmt.

Nach Modalität: Diagnostik beschleunigt sich, während Therapien die Umsatzführung behalten

Behandlungsmodalitäten behielten im Jahr 2025 einen Umsatzanteil von 65,89 %, gestützt durch Chirurgie, Strahlentherapie und systemische Medikamente, die über alle Krankheitsstadien hinweg Premiumpreise erzielen. Die Prostatakrebs-Marktgröße für diagnostische Technologien expandiert jedoch mit einer CAGR von 9,27 %, was die fiskalische Logik der frühzeitigen Erkennung von Erkrankungen und der präzisen Therapieanpassung unterstreicht. Die In-vivo-Bildgebung mit PSMA-PET und MRT-Fusionsbiopsie-Plattformen schwillt die Kapitalausrüstungs-Pipelines an, da kommunale Krankenhäuser Wettbewerbsfähigkeit anstreben.

Auf der therapeutischen Seite liefert die robotergestützte Chirurgie Marketingvorteile und kürzere Krankenhausaufenthalte, doch kostenbewusste Kostenträger evaluieren gebündelte Zahlungen, die die Margen komprimieren könnten. Radioligand-Wirkstoffe, die für adjuvante Studien bereitstehen, könnten einige Umsätze von Operationssälen in Richtung nuklearmedizinischer Abteilungen verlagern. Inzwischen verspricht dezentralisiertes Flüssigbiopsie-Testing, Nachsorge-Pfade neu zu kalibrieren, die Diagnostik fest im zweistelligen Wachstumsbereich zu halten und den Modalitätsmix innerhalb des Prostatakrebs-Marktes neu auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachzentren fordern die Vorherrschaft der Krankenhäuser heraus

Krankenhäuser machten im Jahr 2025 noch immer 48,21 % der Ausgaben aus, unterstützt durch breite Leistungsportfolios, integrierte Bildgebungssuiten und Kostenträgerverträge, die komplexe Fälle kanalisieren. Onkologische Fachzentren verzeichnen jedoch eine CAGR von 8,95 % und profitieren von hochspezialisierten klinischen Teams und multidisziplinären Tumorboards, die bundesweit Überweisungsverkehr anziehen. Die Prostatakrebs-Diagnostik- und Therapiebranche erkennt diese Zentren als frühe Übernahmestandorte für PSMA-gezielte PET-Tracer und Radioligandtherapien an und kooperiert häufig für die Generierung von Post-Marketing-Evidenz.

Diagnostiklabore, ausgestattet mit Hochdurchsatz-NGS-Plattformen, nutzen wachsende Biomarker-Panel-Volumina, um lukrative Einsendeverträge zu festigen. Tele-Urologie-Netzwerke und ambulante chirurgische Einrichtungen entwickeln sich zu aufstrebenden Randakteuren, die von Kostensenkungsmandaten und Patientenkomforttrends profitieren. Insgesamt diversifiziert das sich entwickelnde Anbieterökosystem die Umsatzkanäle und stärkt die Resilienz des Prostatakrebs-Marktes.

Geografische Analyse

Nordamerika dominierte mit einem Anteil von 41,88 % am globalen Umsatz im Jahr 2025, was die universelle Abdeckung leitlinienempfohlener Diagnostika, die frühe Integration von PSMA-PET und die rasche Übernahme von Androgenrezeptor-Signalweg-Inhibitoren widerspiegelt. Die Ausweitung der Medicare-Erstattung für molekulare Tests hat die Biopsie-Triage-Genauigkeit verbessert, während das Veterans-Affairs-System weiterhin aktive Überwachungsprotokolle verfeinert, um Überbehandlung zu verhindern. Onkologienetzwerke in den Vereinigten Staaten setzen Bewertungen von Gesundheitstechnologien ein, um die Aufnahme in Arzneimittellisten mit realen Ergebnissen abzustimmen und so Datentransparenz zu erzeugen, die das Vertrauen der Kostenträger stützt. Kanada stärkt die fiskalische Disziplin durch sequenzbasierte Kosteneffektivitätsmodelle, die Therapiereihenfolge und -dauer optimieren. Infolgedessen wird das Marktwachstum in der Region mehr durch Innovationszyklen als durch demografische Expansion angetrieben. Dennoch bleibt die absolute Ausgabe pro Patient auf dem globalen Höchststand und verankert die Markteinführungsstrategien der Hersteller im Prostatakrebs-Markt.

Europa nutzt harmonisierte Screening-Rahmen unter der Leitlinie der Europäischen Kommission und bietet eine konsistente Basisnachfrage trotz heterogener Erstattungsklimata. Der Gemeinsame Bundesausschuss in Deutschland bewertet Kosten-Nutzwert-Profile rigoros, doch zugelassene Radioliganden und fortgeschrittene Bildgebung sichern schnell DRG-verknüpfte Zahlungen, sobald der Nutzen nachgewiesen ist. Osteuropäische Staaten sehen sich jedoch mit höherer Mortalität und geringerer PSA-Screening-Abdeckung konfrontiert, was auf Ungleichheiten hinweist, die latente Wachstumspotenziale darstellen. Die kollaborative Beschaffung von Radiotracern und genomischen Kits gewinnt an Dynamik und verspricht grenzüberschreitende Volumenaggregation, die Zugangslücken schließen könnte.

Asien-Pazifik liefert die schnellste regionale CAGR von 10,08 % bis 2031, unterstützt durch alternde Bevölkerungen und die Modernisierung des Gesundheitssystems. Chinas Reform der gestuften Krankenhausversorgung lenkt komplexe onkologische Eingriffe in tertiäre Zentren, wo PSMA-PET-Scanner und Linearbeschleuniger konzentriert sind, was Diagnostik- und Strahlentherapievolumina rasch steigert. Japans nationale Krankenversicherung listet bereits Darolutamid- und Olaparib-Kombinationen und fördert die schnelle Verbreitung von Premiumtherapeutika. In Indien kooperieren private Urologiegruppen mit Telepathologie-Anbietern, um Biomarker-Tests über Metropolen hinaus auszuweiten. Das günstige Profil von Rezvilutamid von 26.657 USD pro qualitätsbereinigtem Lebensjahr hat chinesische Kostenträger überzeugt und veranschaulicht die Bereitschaft, kosteneffektive Innovationen zu erstatten. Das starke Wachstum spiegelt daher sowohl steigende Inzidenz als auch zunehmende Technologiedurchdringung wider und festigt Asien-Pazifik als entscheidende Nachfragemaschine für den Markt.

Regulatorisches Umfeld

Die Regulierung im Markt für Prostatakrebs wird zunehmend durch Anforderungen an die gemeinsame Entwicklung von Wirkstoff-Geräte-Kombinationen und Companion-Diagnostika geprägt, was dem Berichtsumfang entspricht, der Wirkstoff-Geräte-Kombinationen sowohl in der Diagnostik als auch in der Behandlung abdeckt. In den Vereinigten Staaten verwaltet das FDA Office of Combination Products den Rahmen für Arzneimittel-Geräte-Kombinationsprodukte gemäß 21 CFR Part 3 (Zuständigkeit und primärer Wirkmechanismus) und 21 CFR Part 4 (Abgleich mit cGMP über alle Bestandteile hinweg). Dieser Rahmen erhöht die Erwartungen an Dokumentation, Design-Kontrollen und die Harmonisierung von Qualitätssystemen für Sponsoren, die Therapeutika mit Verabreichungsgeräten, Kontrastmitteln oder Testsystemen kombinieren.

In Europa haben die EMA und die Europäische Kommission Koordinierungsmechanismen eingeführt, um die Fragmentierung zwischen den Zulassungswegen für Arzneimittel und IVDR/MDR zu verringern. Die EMA Combination Products Operational Group (COMBO) unterstützt eine konsistente Auslegung der einschlägigen Rechtsvorschriften, während das Pilotprojekt COMBINE Project 1 der Europäischen Kommission mit dem Start der zweiten Phase am 26. Juni 2026 vorangetrieben wurde, um eine einzige, koordinierte Bewertung für kombinierte Anträge zu Arzneimitteln und In-vitro-Diagnostika-Studien zu ermöglichen. Die EMA hat außerdem die Überarbeitung ihrer Leitlinie zur Bewertung von Krebsarzneimitteln vorangebracht, die die Beweisanforderungen für Prostatakrebsstudien im adjuvanten, neoadjuvanten und perioperativen Umfeld prägen kann.

Wettbewerbslandschaft

Erleada von Johnson & Johnson hält den führenden Anteil innerhalb der Klasse der Androgenrezeptor-Inhibitoren, doch Xtandi von Pfizer-Astellas fordert diesen durch umfangreiche Publikationen realer Datensätze heraus, die eine breitere Sequenzierungsoptionalität unterstreichen. Die Übernahme von Fusion Pharmaceuticals durch AstraZeneca für 2,4 Milliarden USD verschafft dem Unternehmen sofortige Radioligand-Fertigungskapazität und positioniert es für Kombinationen der nächsten Generation, die diagnostische Isotope mit alpha-emittierenden Therapeutika integrieren. Bayer nutzte den Erfolg der ARANOTE-Studie, um die FDA-Zulassung von Nubeqa für die metastatisch kastrationsempfindliche Erkrankung zu sichern und damit effektiv eine neue Verschreibergruppe außerhalb traditioneller nicht-metastatischer Segmente zu erschließen.

Diagnostische Disruptoren wie Paige skalieren FDA-zugelassene digitale Pathologie-Suiten, die die Folienbewertungszeit halbieren und die Gleason-Graduierung in kommunalen Laboren normalisieren. Interoperabilitätsinitiativen wie USCDI+ Cancer fördern den FHIR-basierten Datenaustausch, ziehen Anbieter elektronischer Patientenakten in die Integration onkologischer Workflows ein und senken potenziell die Einführungsreibung für neue diagnostische Algorithmen. Das Wettbewerbsfeld begünstigt nun Unternehmen, die Therapie und Begleitdiagnostik unter wertbasierten Verträgen bündeln können – ein Modell, das in hochvolumigen US-Zentren und ausgewählten frühen EU-Übernahmeregionen an Bedeutung gewinnt.

Chancen in weißen Flecken bestehen weiterhin bei Erschwinglichkeitslösungen für Schwellenmärkte, wo Generika-Formulierungen, modulare Bildgebungskits und mobile Biopsiefahrzeuge logistische Engpässe beseitigen können. Patentabläufe für Hormontherapien der ersten Generation treiben Biosimilar-Vorhaben an, während akademisch-industrielle Allianzen PSMA-gezielte Bispezifika zur Überwindung von Resistenzen erforschen. Insgesamt belohnt der Prostatakrebs-Markt differenzierte Wissenschaft in Verbindung mit zugangsorientierter Preisgestaltung, was die Wettbewerbsintensität auf einem moderaten, aber steigenden Niveau hält.

Marktführer im Prostatakrebs-Bereich

Bayer AG

AstraZeneca PLC

Sanofi-Aventis

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die biomarkergestützte Therapieauswahl und die gemeinsame Zulassung von Companion-Diagnostika (CDx) schaffen Freiraum für integrierte Wirkstoff-Diagnostik-Angebote sowohl im metastasierten als auch im früheren Krankheitsstadium. Ein klares Signal ist die im Juni 2026 erfolgte FDA-Zulassung des VENTANA PTEN (SP218) RxDx Assay von Roche als Companion-Diagnostikum zur Identifizierung von Patienten mit PTEN-defizientem Prostataadenokarzinom, die für Capivasertib in Kombination mit Abirateronacetat geeignet sind. Die Zulassung verstärkt die Anreize für Labore, Anbieter digitaler Pathologie und Diagnostik-OEMs, die validierte PTEN-Tests und verwandte Signalwegtests parallel zur Therapieeinführung skalieren können.

Der operative Impuls für Wirkstoff-Geräte- und Wirkstoff-Diagnostik-Kombinationen nimmt auch durch die Art und Weise Gestalt an, wie Regulierungsbehörden und Kostenträger Entwicklung und Einsatz strukturieren, was Chancen im Bereich der Studienermöglichung und der Infrastruktur für Real-World-Evidenz eröffnet. Die im März 2026 erfolgte Zulassung der Europäischen Kommission zur Erweiterung von AKEEGA (Niraparib plus Abirateronacetat) von Johnson and Johnson auf BRCA1/2-mutierten metastasierten hormonsensitiven Prostatakrebs zeigt, wie Indikationserweiterungen in genomisch definierten Untergruppen eine höhere Testintensität und eine engere Kopplung zwischen onkologischen Netzwerken und Lieferketten für molekulare Diagnostik vorantreiben können. Auf der Seite der Wirkstoff-Geräte-Kombinationen deutet die klinische Forschung zu lokalisierten, nachhaltigen intraprostatischen Verabreichungsansätzen, wie z. B. die Embolisation mit wirkstoffbeladenen Mikrosphären und andere bildgesteuerte intraprostatische Interventionen, auf einen Weg für differenzierte, minimalinvasive Angebote hin, die diagnostisch-therapeutische Kaskaden verkürzen und in ambulante Arbeitsabläufe passen können.

Aktuelle Branchenentwicklungen

- Juni 2026: AstraZeneca gab bekannt, dass die US-FDA TRUQAP (Capivasertib) in Kombination mit Abirateron und Prednison für erwachsene Patienten mit PTEN-defizientem metastasiertem Prostatakrebs zugelassen hat. Die Zulassung stärkt die biomarkergestützte Verschreibung und erhöht den strategischen Wert der PTEN-Testkapazität in Krankenhauslaboren und Referenzlaboren, die onkologische Netzwerke unterstützen.

- März 2025: Novartis berichtete, dass Pluvicto (177Lu-PSMA-617) eine FDA-Indikationserweiterung auf frühere Behandlungslinien erhalten hat. Dies erweitert die behandelte Patientenpopulation für die PSMA-gerichtete Radioligandentherapie und unterstützt eine höhere Nachfrage nach verknüpften diagnostischen Bildgebungsverfahren und Lieferketten für Radiopharmaka.

- September 2024: Veracyte berichtete über Belege dafür, dass sein Decipher Prostate Genomic Classifier den Chemotherapienutzen im metastasierten Umfeld vorhersagen kann. Das Update unterstützt breitere Argumente für den klinischen Nutzen genomischer Klassifikatoren über die Risikostratifizierung hinaus und stärkt die Akzeptanz in Workflows zur Therapieauswahl und in Gesprächen mit Kostenträgern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Prostatakrebs definiert als der Umsatz, der mit Produkten und Dienstleistungen zur Diagnose und Behandlung von Prostatakrebs in den wichtigsten Regionen erzielt wird, angegeben in USD für einen einheitlichen Zeitraum.

Umfangsausschlüsse: Nicht-krebsbedingte Prostataerkrankungen und allgemeine urologische Versorgung, die nicht der Diagnose oder Behandlung von Prostatakrebs dienen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Benigne Prostatahyperplasie

- Prostataadenokarzinom

- Kleinzelliges Karzinom

- Andere Typen

- Nach Stadium

- Lokalisiert (T1–T2)

- Regional (T3)

- Fernmetastasiert (T4 & M1)

- Nach Modalität

- Diagnostik

- Gewebebiopsie

- Transrektaler Ultraschall

- Klinische Laboruntersuchung

- Prostata-spezifisches Antigen-Testing

- Urin-Biomarker-Testing

- Diagnostische Bildgebung

- Behandlung

- Chirurgie (radikal, laparoskopisch, robotergestützt)

- Strahlentherapie (externe Strahlentherapie, Brachytherapie)

- Therapeutika

- Hormon- / Androgenentzugstherapie

- Chemotherapie

- Immuntherapie / Zielgerichtete Therapie

- Andere Behandlungen (hochintensiver fokussierter Ultraschall, Kryotherapie)

- Diagnostik

- Nach Endnutzer

- Krankenhäuser

- Onkologische Fachzentren & Kliniken

- Diagnostiklabore

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines verlässlichen Bildes der Nachfrage und der Versorgungspfade und ordnet dieses dann dem tatsächlich verkauften und erstatteten Angebot in jeder Region zu. Wir beziehen grundlegende Krankheitsdaten, Screening-Empfehlungen und Signale zur Behandlungspraxis aus öffentlichen Quellen wie der Weltgesundheitsorganisation, der International Agency for Research on Cancer (GLOBOCAN), dem US CDC, dem US National Cancer Institute und begutachteter klinischer Fachliteratur.

Danach nutzen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Veröffentlichungen von Aufsichtsbehörden und Gesundheitssystemen sowie seriöse Presseberichte, um Produktverfügbarkeit, Zulassungen und allgemeine Preisentwicklungen zu bestimmen. Zur Gegenprüfung von Umsatzpotenzialen und Länderabdeckung nutzen wir außerdem kostenpflichtige Abonnements, die Unternehmensfinanzdaten, Nachrichten und Patentaktivitäten zusammenführen, was hilft, Zeitpläne und Adoptionsraten zu bestätigen.

Die hier aufgeführten Quellen sind beispielhaft, und es werden viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere hinsichtlich der Frage, wie sich Diagnose- und Behandlungsentscheidungen je nach Stadium, Versorgungsumfeld und Geografie unterscheiden. Wir sprechen mit einer Mischung aus Klinikern, Krankenhaus- und Laborvertretern, kostenträger- oder politikinformierten Experten sowie Branchenteilnehmern aus APAC, EMEA und Amerika, damit die regionale Akzeptanz und die Preislogik nicht nur aus einem einzigen Markt abgeleitet werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 40% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 24% | EMEA: 33% |

| Kleinere Marktteilnehmer: 20% | Manager: 60% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert hauptsächlich auf einem Top-Down-Modell für Patienten und Versorgungspfade, bei dem Inzidenz und Altersverteilung den adressierbaren Pool bestimmen, der anschließend in Diagnose- und Behandlungsvolumina nach Stadium und Versorgungsumfeld übersetzt wird. Diese Volumina werden anhand typischer Nutzungsmuster und gemischter Preispunkte in Werte umgerechnet, zum Beispiel Annahmen zur Behandlungsdauer, dem Anteil der Patienten mit systemischer Therapie, der Nutzung fortgeschrittener Bildgebung und der Testintensität während der Nachsorge.

Um die Gesamtsummen realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie etwa der Stichprobenerhebung wichtiger Anbieter nach Kategorie, der Überprüfung der Verfügbarkeit über Vertriebskanäle und der Verwendung von Preis mal Volumen anhand von Stichproben, um zu prüfen, ob die implizierten Umsatzbandbreiten plausibel sind. Zu den in diesem Markt relevanten Eingabegrößen gehören Screening-Intensität und Biopsieraten, Stadienverteilung bei Diagnose, Verschiebungen im Behandlungsmix hin zu neueren Therapieschemata, durchschnittliche Behandlungsdauer sowie regionale Erstattungs- oder Zugangsbeschränkungen. Prognosen werden mittels Szenarioanalyse erstellt, die durch Expertenkonsens darüber gestützt wird, wie sich diese Variablen entwickeln, wobei das Wachstum eher durch die erwartete Ausweitung der Diagnosen und die Therapieakzeptanz getaktet wird als durch eine einfache konstante CAGR. Wenn zu einem Land nur begrenzte öffentliche Detailinformationen vorliegen, werden Näherungsannahmen aus vergleichbaren Märkten verwendet und im Rahmen von Interviews angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfschritte, damit sich das Modell nicht von realen Signalen entfernt. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie veröffentlichten Trends zur Krebslast, Änderungen bei leitliniengestützten Test- und Bildgebungsverfahren und erkennbaren Verschiebungen in der Behandlungspraxis und untersuchen Ausreißer, bevor eine Freigabe erfolgt.

Die Schätzungen durchlaufen eine stufenweise Analystenprüfung, wobei eine erneute Kontaktaufnahme ausgelöst wird, wenn sich eine zentrale Annahme ändert, etwa bei einer bedeutenden Veränderung von Akzeptanz, Zugang oder Preisgestaltung. Berichte werden jährlich aktualisiert, und bei wichtigen Ereignissen werden zwischenzeitliche Aktualisierungen vorgenommen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den globalen Markt für Prostatakrebs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Prostatakrebs können sich unterscheiden, selbst wenn die Titel ähnlich erscheinen, da Analysten nicht immer dieselben Teile des Versorgungspfads erfassen. Die größten Einflussfaktoren sind in der Regel, was einbezogen wird – Diagnostik, Bildgebung und Behandlung im Vergleich zu ausschließlich Behandlung –, das als Bezugspunkt verwendete Jahr sowie die Art und Weise, wie Preisgestaltung und Akzeptanz fortgeschrieben werden.

Daten zum Behandlungsmix, stadiumsbezogene Versorgungsmuster und regionale Akzeptanzprüfungen sind die Belegpunkte, die die Schätzung von Mordor Intelligence an einen breiteren Umfang von Diagnose plus Behandlung binden, anstatt nur Arzneimittelumsätze zu zählen. Unterschiede ergeben sich auch daraus, wie Unternehmen den Zeitpunkt der Währungsumrechnung handhaben, ob für neuere Modalitäten eine konservative oder aggressive Akzeptanz angenommen wird, und wie oft die zugrunde liegenden Annahmen zu Patienten und Nutzung aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,76 Mrd. USD (2025) | |

| Branchenverlag A | 12,90 Mrd. USD (2025) | Erfasst hauptsächlich die Nachfrage nach Therapeutika und schließt die meisten diagnostik- und bildgebungsbezogenen Umsätze aus, was den adressierbaren Wertpool verringert, selbst wenn die Annahmen zum Patientenwachstum ähnlich sind. |

| Globaler Verlag B | 12,88 Mrd. USD (2025) | Verwendet eine Betrachtung nach Wirkstoffklasse und Vertriebskanal, die typischerweise die Behandlungsumsätze erfasst, jedoch die Dienstleistungen im Diagnosepfad und regionale Unterschiede in der Testintensität nicht vollständig einbezieht. |

Die Spanne in der Tabelle erklärt sich größtenteils durch unterschiedliche Umfangsgrenzen und nicht durch eine unterschiedliche Einschätzung des Wachstums der Nachfrage bei Prostatakrebs. Wenn das Modell Diagnose- und Überwachungsaktivitäten zusammen mit der Behandlung erfasst, fällt die Marktgröße für 2025 naturgemäß höher aus. Indem die Annahmen auf Patientenströme, Nutzung und realistische Preisbandbreiten zurückführbar bleiben, bleibt die Schätzung reproduzierbar und lässt sich bei Entscheidungsprozessen leichter nachvollziehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Prostatakrebs-Therapiemarkt im Jahr 2026?

Die Prostatakrebs-Marktgröße erreichte im Jahr 2026 25,73 Milliarden USD und ist auf dem Weg zu 38,33 Milliarden USD bis 2031.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,29 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 10,08 %, angetrieben durch den Ausbau des Diagnosezugangs und steigende Inzidenz.

Welches Krankheitsstadium-Segment expandiert am schnellsten?

Fernmetastasierte Präsentationen wachsen mit einer CAGR von 8,57 % dank verbesserter Bildgebung und neuartiger systemischer Therapien.

Wer sind die wichtigsten Therapieinnovatoren, die man im Auge behalten sollte?

Bayer, Johnson & Johnson, AstraZeneca und Novartis führen die Spätphasen-Pipelines an, während Start-ups wie Paige die diagnostische Innovation vorantreiben.

Wie beeinflussen Kosten die Übernahme in Schwellenmärkten?

Hohe Gesamtbehandlungskosten bleiben ein Hemmnis, doch generische Hormontherapien und modulare Bildgebungslösungen verbessern die Erschwinglichkeit.

Seite zuletzt aktualisiert am: