Marktgröße und Marktanteil für Rechenzentrumsstrom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

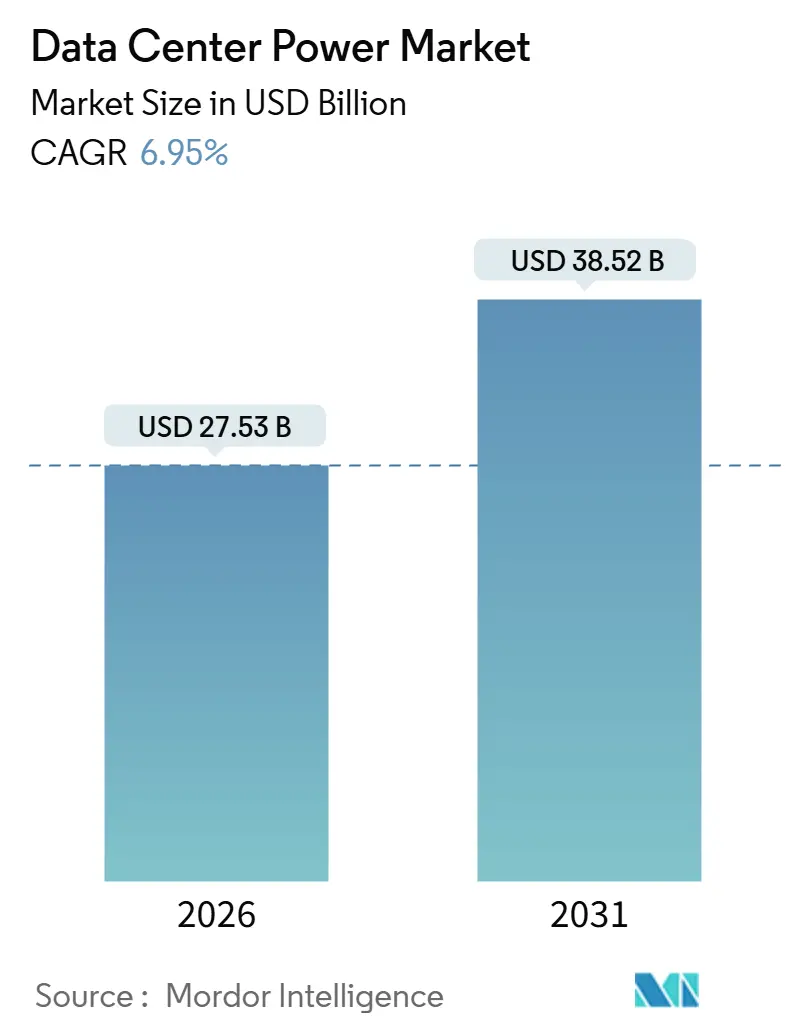

| Marktgröße (2026) | 27.53 Milliarden US-Dollar |

| Marktgröße (2031) | 38.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsstrom von Mordor Intelligence

Die Marktgröße für Rechenzentrumsstrom erreichte im Jahr 2026 27,53 Milliarden USD und wird bis 2031 voraussichtlich auf 38,52 Milliarden USD ansteigen, was einem CAGR von 6,95 % über den Zeitraum entspricht. Steigende KI-Workloads, Hyperscale-Campus-Projekte mit mehr als 100 Megawatt sowie strengere Verfügbarkeitsanforderungen weiten die Nachfrage nach modularen unterbrechungsfreien Stromversorgungen, Festkörperschaltanlagen und netzinteraktiven Batteriespeichern aus. Betreiber nutzen stillgelegte Kohlekraftwerksstandorte, um Mehrfach-Gigawatt-Netzanschlüsse zu erhalten, während Kollokationsanbieter bestehende Hallen mit Lithium-Ionen-Batterieanlagen nachrüsten, um Tier-3- und Tier-4-Verfügbarkeit aufrechtzuerhalten. Der politische Druck zur Senkung der Kohlenstoffintensität treibt den Einsatz von Solaranlagen vor Ort, Wasserstoffgeneratoren und Mikronetz-Controllern voran und verkürzt gleichzeitig den Zeitplan für Verbesserungen der Stromnutzungseffizienz. Der Wettbewerb verschärft sich, da traditionelle Elektroanbieter KI-Analysen in USV-Linien integrieren und Batteriespezialisten softwaregesteuerte Energiemanagementsysteme einführen.

Wichtigste Erkenntnisse des Berichts

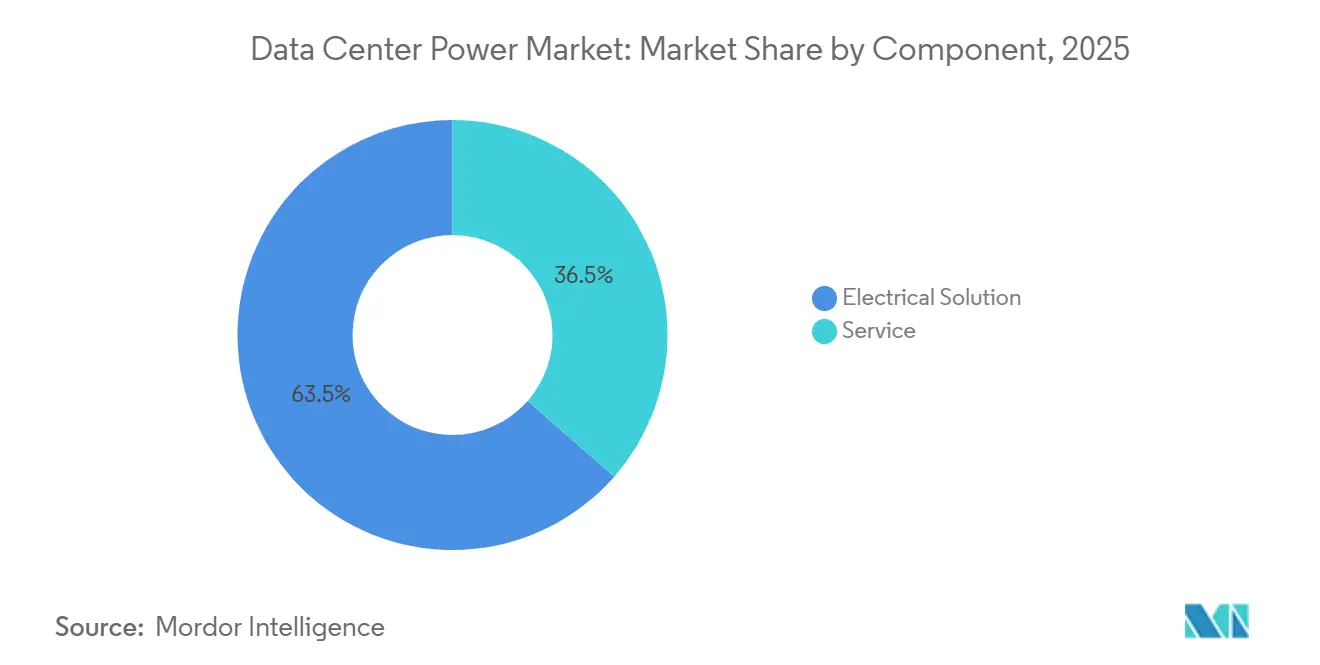

- Nach Komponente führten elektrische Lösungen mit 63,54 % des Umsatzes im Jahr 2025; Services wachsen bis 2031 mit einem CAGR von 7,43 %.

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 64,42 % am Markt für Rechenzentrumsstrom; Tier-4-Neubauten werden bis 2031 voraussichtlich mit einem CAGR von 7,65 % zulegen.

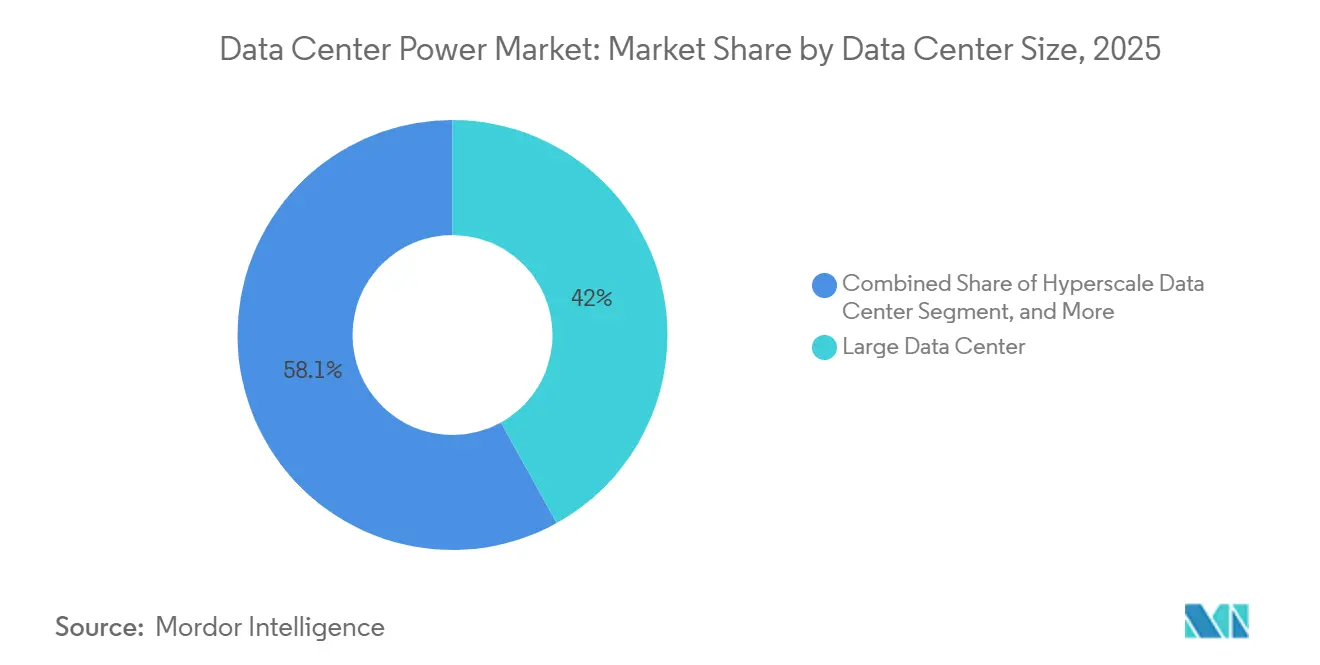

- Nach Rechenzentrumsgröße entfielen auf große Einrichtungen im Jahr 2025 41,95 % der Marktgröße für Rechenzentrumsstrom, während Hyperscale-Campusse zwischen 2026 und 2031 mit einem CAGR von 7,87 % expandieren.

- Nach Rechenzentrumtyp entfielen auf Kollokationsstandorte im Jahr 2025 43,77 % des Umsatzes; hyperscalerbetriebene Einrichtungen werden bis 2031 mit einem CAGR von 7,78 % wachsen.

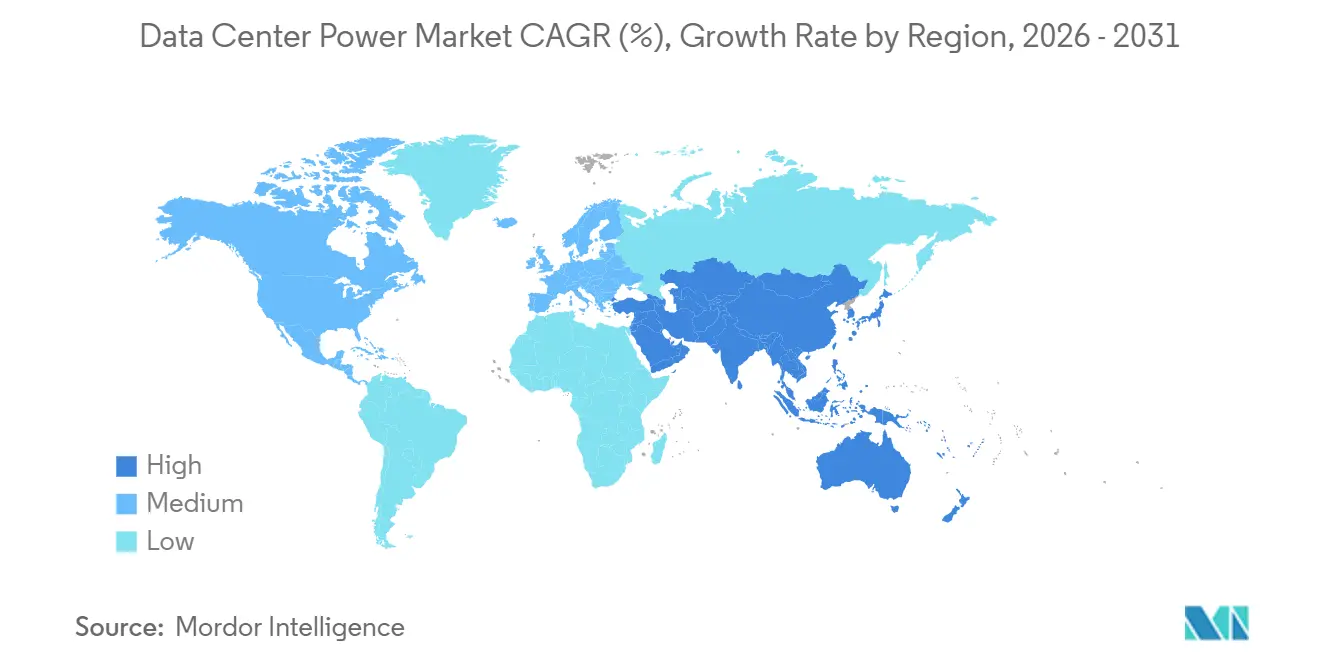

- Nach Geografie entfielen auf Europa im Jahr 2025 38,54 % des weltweiten Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 7,91 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrumsstrom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Cloud-Computing-Expansion | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte hochdichte Workloads | +2.1% | Global, angeführt von den Vereinigten Staaten, China und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Strengere Verfügbarkeits- und Redundanzstandards | +1.3% | Global, insbesondere Finanzzentren in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Energieeffizienzvorschriften | +1.0% | Europa, Nordamerika und ausgewählte Märkte in Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Netzinteraktive Einnahmequellen (hinter dem Zähler) | +0.5% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Umnutzung von Kohlekraftwerksstandorten für Campusse | +0.4% | Vereinigte Staaten, Deutschland und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Cloud-Computing-Expansion

Campus-Projekte überschreiten mittlerweile 100 Megawatt IT-Last, und jeder Standort erfordert dedizierte 230-Kilovolt-Umspannwerke sowie N+1-Generatorfarmen. Microsoft hat im Jahr 2025 15 Gigawatt Kapazität in Betrieb genommen und dabei modulare Schaltanlagen standardisiert, die ohne Unterbrechung laufender Racks erweitert werden können.[1]Microsoft Corp., "Geschäftsbericht 2025," microsoft.com Amazon Web Services hat flüssigkeitsgekühlte Schränke mit 200 Kilowatt Leistungsaufnahme erprobt, wodurch die Rack-Dichte verdoppelt und die Grundfläche verringert wurde.[2]Amazon Web Services, "re:Invent 2025 Sitzungsarchiv," reInvent.awsevents.com Google hat die 480-Volt-Gleichstromverteilung für KI-Cluster eingeführt und damit AC-DC-Verluste um 8 % reduziert. Diese Konzepte beschleunigen die Nachfrage nach Sammelschienensystemen, leistungsstarken Stromverteilungseinheiten und Festkörperleistungsschaltern, die Dauerströme über 1.000 Ampere tolerieren.

KI-gesteuerte hochdichte Workloads

Das Training generativer KI treibt GPU-Cluster auf 40–50 Megawatt pro Halle, was einem zehnfachen Anstieg gegenüber virtualisierten Unternehmens-Workloads entspricht. Betreiber geben Doppelbodenkonzepte zugunsten von Overhead-Sammelschienensystemen und reihenseitiger Kühlung auf, die innerhalb von drei Metern der Wärmequellen platziert wird. Vertivs Liebert EXL S1 USV-Linie mit einer Nennleistung von 1,5 Megawatt pro Modul verzeichnete im Jahr 2025 ein Auftragswachstum von 140 %, da Hyperscaler bestehende Hallen nachrüsten. Lithium-Ionen-Schränke belegen heute ein Drittel der Stellfläche von ventilgeregelten Blei-Säure-Strängen und bieten dennoch eine 15-minütige Überbrückung bei Volllast. Schneider Electrics Galaxy VXL integriert einen Drei-Megawattstunden-Akku und liefert einen Wirkungsgrad von 97,5 %, wodurch die Wärmelast um 30 Kilowatt pro geschütztem Megawatt gesenkt wird.

Strengere Verfügbarkeits- und Redundanzstandards

Die Tier-4-Zertifizierung erfordert eine 2N+1-elektrische Redundanz mit doppelten Einspeisungen, Generatorsätzen und USV-Strängen. Der Anteil der Neubauten mit Tier-4-Spezifikation stieg im Jahr 2025 auf 22 %, gegenüber 14 % im Jahr 2023. Eaton hat die Power Xpert 9395 USV eingeführt, deren statische Bypass-Schaltung eine 300%ige Überlast für 10 Sekunden aushält und so fehlertolerante Umschaltungen gewährleistet. ABBs Ability EDCS-Software plant vorbeugende Wartungsmaßnahmen an Leistungsschaltern und Transformatoren und reduziert ungeplante Ausfälle um 60 %. Mieter aus dem Finanzdienstleistungs- und Gesundheitssektor rechtfertigen den Kostenaufschlag durch die Vermeidung regulatorischer Strafen im Zusammenhang mit Ausfallzeiten.

Nachhaltigkeits- und Energieeffizienzvorschriften

Die EU-Richtlinie von 2024 verpflichtet Einrichtungen mit mehr als 500 Kilowatt, bis 2027 eine Stromnutzungseffizienz unter 1,3 zu erreichen und bis 2030 75 % erneuerbaren Strom zu beziehen.[3]Europäische Kommission, "Richtlinie 2024/1791," eur-lex.europa.eu Betreiber reagieren mit Solaranlagen vor Ort, Vier-Stunden-Batteriesystemen und Wasserstoffgeneratoren, die den Dieselbetrieb ersetzen. Kaliforniens South Coast Air Quality-Regelung begrenzt Dieselgeneratoren auf 100 Betriebsstunden pro Jahr und fördert so Erdgas- und Wasserstoffalternativen. Cummins' HyPM HD200-Modul liefert 200 Kilowatt kontinuierliche emissionsfreie Leistung und wird derzeit in Pilotprojekten bei Microsoft- und Google-Campussen eingesetzt. Einrichtungen, die Erneuerbare-Energie-Benchmarks erfüllen, erhalten niedrigere Netztarife und verbesserten Zugang zu Green-Bond-Finanzierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für elektrische Infrastruktur | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Kohlenstoffintensität und Berichterstattung | -0.6% | Europa, Nordamerika und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Transformatoren und Schaltanlagen | -1.0% | Global, mit schwerwiegenden Engpässen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand gegen den Ausbau von Umspannwerken | -0.4% | Städtische Korridore in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für elektrische Infrastruktur

Eine 10-Megawatt-Tier-3-Einrichtung benötigt elektrische Ausrüstung im Wert von 15–20 Millionen USD, und Hyperscale-Standorte über 100 Megawatt können einschließlich Umspannwerken und gasisolierten Schaltanlagen 200 Millionen USD übersteigen. Der Zugang zu Finanzierungen ist in Schwellenländern nach wie vor begrenzt, und neue Netzanschlüsse können 18–24 Monate Genehmigungszeit in Anspruch nehmen, was zusätzliche Haltekosten verursacht. Vertivs modularer Smart Cabinet reduziert den Installationsaufwand um 40 % und beschleunigt die Inbetriebnahme um acht Wochen, doch der hohe Anfangsaufwand schreckt mittelständische Unternehmen nach wie vor ab. Der Kapitaldruck fördert das Wachstum von Service-als-Abonnement-Modellen, bei denen Anbieter Schaltanlagen besitzen und monatliche Gebühren erheben, doch die Akzeptanz steckt noch in den Kinderschuhen.

Engpässe bei der Versorgung mit Transformatoren und Schaltanlagen

Die Lieferzeiten für Mittelspannungstransformatoren stiegen im Jahr 2025 auf 18 Monate, doppelt so lang wie im Jahr 2023, da die Nachfrage nach Elektrostahl und Kupfer die Kapazitäten der Hersteller überstieg. ABBs nordamerikanischer Auftragsbestand erreichte 24 Monate, was Hyperscaler dazu zwang, Ausrüstung zwei Jahre vor dem Standorterwerb vorzubestellen. Eatons Lieferzeiten für Vakuumleistungsschalter verlängerten sich aufgrund von Halbleitermangel auf 14 Monate. Betreiber begegnen dem Problem durch die Spezifikation werkseitig vorgefertigter Schaltanlagenmodule, die die Inbetriebnahme vor Ort von 12 Wochen auf vier Wochen verkürzen. Anhaltende Engpässe motivieren zur Beschaffung auf dem Sekundärmarkt, doch dieser Ansatz birgt Garantierisiken und erschwert die Tier-Zertifizierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services gewinnen an Bedeutung mit zunehmender Komplexität

Services eroberten einen wachsenden Anteil an der Marktgröße für Rechenzentrumsstrom, da Betreiber die Integration hybrider Diesel-Gas-Wasserstoff-Flotten und Verträge für vorausschauende Wartung auslagerten. Elektrische Lösungen hielten im Jahr 2025 noch immer 63,54 % des Umsatzes, angeführt von Lithium-Ionen-USV-Systemen, Festkörperleistungsschaltern und Rack-Level-Stromverteilungseinheiten. Der Service-Umsatz wächst mit einem CAGR von 7,43 %, da Anbieter Installation, Firmware und Fernüberwachung bündeln. Schneider Electric gab bekannt, dass 38 % des Rechenzentrumsumsatzes im Jahr 2025 aus mehrjährigen Serviceverträgen stammten, was einen Wandel hin zu ergebnisbasierter Beschaffung widerspiegelt.

USV-Linien skalieren nun in 500-Kilowatt-Blöcken, die in der Nähe der IT-Last positioniert werden, während Erdgas- und Wasserstoffgeneratoren städtische Emissionsgrenzwerte adressieren. Schaltanlagen setzen auf Festkörper-Siliziumkarbid-Geräte, die die Schranktiefe um 40 % reduzieren und Fehler in unter zwei Millisekunden isolieren. Energiespeichergestelle wechseln von Bereitschaftsrollen zu netzunterstützenden Anlagen, die in organisierten Märkten jährlich 50.000–100.000 USD pro Megawattstunde einbringen. Die Komplexität im Feld stärkt das Wertversprechen von Services, insbesondere in Märkten mit Fachkräftemangel und strengen Verfügbarkeitsklauseln.

Nach Tier-Typ: Tier-4-Neubauten beschleunigen sich trotz Kostenaufschlag

Tier-3-Installationen machten im Jahr 2025 64,42 % der Bereitstellungen aus und verankerten den Marktanteil im Markt für Rechenzentrumsstrom aufgrund ihrer Balance aus 99,982 % Verfügbarkeit und moderater Kapitalintensität. Tier-4-Standorte, die zwar 25–30 % teurer sind, expandieren mit einem CAGR von 7,65 %, da regulierte Branchen Fehlertoleranz fordern. Versicherungsprämien für Tier-3-Hallen können 40 % höher ausfallen, und ein einziger Ausfall kann das eingesparte Kapital übersteigen, was die Tier-4-Zertifizierung für geschäftskritische Workloads attraktiv macht.

Anbieter reagieren mit modularen Architekturen, die eine schrittweise Migration ermöglichen. Eatons Power Xpert 9395P ermöglicht es Betreibern, einen zusätzlichen USV-Strang parallel zu schalten, ohne vorhandene Ausrüstung zu verlagern. Die Normen ISO/IEC 22237 und ANSI/TIA-942 erscheinen nun in öffentlichen Ausschreibungsklauseln und schreiben Tier 4 für staatliche Workloads faktisch vor. Die steigende KI-Dichte treibt die Tier-4-Akzeptanz weiter voran, da jede unerwartete Abschaltung von GPU-Clustern langwierige Neutrainingszyklen auslöst.

Nach Rechenzentrumsgröße: Hyperscale-Campusse treiben Dichteinnovationen voran

Große Einrichtungen zwischen 10 und 50 Megawatt hielten im Jahr 2025 41,95 % des Marktes für Rechenzentrumsstrom, unterstützt von Unternehmen, die eine schrittweise Expansion bevorzugen. Hyperscale-Standorte über 50 Megawatt verzeichnen bis 2031 einen CAGR von 7,87 %, was den Bedarf von Cloud-Anbietern an zentralisiertem KI-Training widerspiegelt. Amazon betreibt 180-Megawatt-Campusse in Northern Virginia, die über 100.000 Server beherbergen.

In Hyperscale-Hallen entwickelte elektrische Konzepte beeinflussen kleinere Segmente. Googles 480-Volt-Gleichstromrückgrat, das erstmals in acht Mega-Campussen eingeführt wurde, erscheint nun in modularen 5-Megawatt-Blöcken, die an Edge-Standorte geliefert werden. Vertivs SmartMod-Container, die zwei Megawatt USV- und Verteilungsausrüstung in einem 40-Fuß-Modul unterbringen, verkürzen die Inbetriebnahme von 16 Wochen auf sechs Wochen. Kleine und mittlere Standorte profitieren von diesen Innovationen, sind jedoch weiterhin durch Verzögerungen bei der Netzanbindung eingeschränkt, insbesondere in dicht besiedelten Ballungsräumen, in denen Transformatorkapazitäten knapp sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumtyp: Hyperscaler verfolgen vertikale Integration

Kollokationszentren hielten im Jahr 2025 43,77 % des Umsatzes und sprechen Unternehmen an, die kapitalschonende Strategien bevorzugen. Hyperscalerbetriebene Einrichtungen wachsen jedoch mit einem CAGR von 7,78 %, da Amazon, Microsoft, Google und Alibaba die vollständige Kontrolle über Stromnutzungseffizienz und erneuerbare Energiebeschaffung anstreben. Kollokationsbetreiber differenzieren sich durch flexible Mietbedingungen und bieten Kunden die Möglichkeit, ohne langfristige Verpflichtungen von 100 Kilowatt auf fünf Megawatt zu skalieren.

Hyperscaler errichten eigene Umspannwerke vor Ort, verhandeln Netztarife direkt und integrieren Batteriespeicher zur Frequenzregelung, was eine eigenständige Lieferkette und ein eigenes Designkonzept schafft. Unternehmensrechenzentren verfolgen hybride Ansätze, indem sie unkritische Lasten in Kollokationsräumen unterbringen und regulierte Datensätze vor Ort behalten. Ciscos Nexus 9000-Switches liefern portgenaues Leistungsmonitoring und ermöglichen eine granulare Kostenverrechnung und Kohlenstoffbilanzierung, die mit den ESG-Zielen der Unternehmen übereinstimmt.

Geografische Analyse

Europa führte im Jahr 2025 mit 38,54 % des weltweiten Umsatzes im Markt für Rechenzentrumsstrom, angetrieben durch strenge Energieeffizienzgesetze und das Wachstum von Edge-Knoten in Deutschland, dem Vereinigten Königreich und Frankreich. Allein Frankfurt fügte 45 Megawatt Kollokationskapazität hinzu, da Banken Niedriglatenzverbindungen zu Clearingsystemen forderten. Betreiber in Londons Docklands brachten 38 Megawatt online, unterstützt durch Upgrades des 132-Kilovolt-London-Ringnetzwerks. Pariser Einrichtungen setzten auf Flüssigkeitskühlung, um Wärmeinselvorschriften einzuhalten, die die Kälteleistung begrenzen, was zeigt, wie kommunale Regelungen das elektrische Design prägen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 7,91 % bis 2031. China genehmigte im Jahr 2025 85 Megawatt neue Kapazität in Peking, Shanghai und Shenzhen und knüpfte Genehmigungen an eine Stromnutzungseffizienz unter 1,25 und 50 % erneuerbare Energie. Indiens nationale Rechenzentrumsrichtlinie von 2025 gewährt fünfjährige Steuerbefreiungen für Tier-3-Standorte über 20 Megawatt, die einheimische USV- und Schaltanlagenkomponenten beziehen. Japan fügte 18 Megawatt hinzu und schrieb erdbebengerechte Schaltanlagen vor, die Erdbeben der Stärke 7 standhalten. Südkorea verzeichnete 12 Megawatt KI-Inferenzhallen, finanziert von Samsung und SK Telecom. Australien war Vorreiter bei netzinteraktiven Rechenzentren, die 80.000 USD pro Megawattstunde an Erlösen aus Systemdienstleistungen erzielen.

Nordamerika bleibt das größte einzelne Ländercluster, wobei Virginia, Texas und Kalifornien im Jahr 2025 60 % der neuen US-Kapazität ausmachten. Kanada fügte 15 Megawatt in Toronto und Montreal hinzu und nutzte dabei Freikühlung durch das kalte Klima und kostengünstige Wasserkraft. Mexikos Querétaro-Korridor lieferte acht Megawatt für Nearshoring-Hersteller, die Niedriglatenzverbindungen zu US-Regionen benötigen. Der Nahe Osten und Afrika zogen Investitionen in Dubai und Riad an, wo Smart-City-Programme Tier-3-Hallen erfordern. Brasilien führte Südamerika mit 10 Megawatt in São Paulo an, unterstützt durch E-Commerce- und Fintech-Nachfrage.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, mit Anbietern wie Schneider Electric, Vertiv, ABB, Eaton und anderen. Schneider Electric hat seine EcoStruxure-Plattform in 320 Standorten eingesetzt und dabei Echtzeit-Energieanalysen geliefert, die die Stromnutzungseffizienz um 8 % verbesserten. Vertivs hocheffiziente Liebert EXL S1 sicherte sich 22 % des Hyperscale-USV-Segments durch die Bündelung einer 15-jährigen Lithium-Ionen-Garantie, die die Gesamtbetriebskosten senkt. ABBs Ability EDCS generierte 45 Millionen USD an wiederkehrenden Softwareeinnahmen und sagte Leistungsschalterausfälle sechs Monate im Voraus voraus.

Marktneueinsteiger konzentrieren sich auf Batteriespeicher, Wasserstoff-Brennstoffzellen und Festkörperschaltanlagen. Fluence Energy installierte 1,2 Gigawattstunden Batteriesysteme, die Rechenzentren die Erbringung von Frequenzregelungsdienstleistungen ermöglichen. Bloom Energys Festoxidzellen erreichen einen elektrischen Wirkungsgrad von 65 % und sprechen Betreiber an, die Diesel ersetzen wollen. Kleinere Anbieter wie Socomec und Riello UPS gewinnen Aufträge im Bereich von 500 Kilowatt bis zwei Megawatt durch das Angebot von 250-Kilowatt-Inkrementalmodulen, die ohne Ausfallzeiten erweitert werden können.

Technologie-Roadmaps weisen auf Siliziumkarbid-Leistungsschalter hin, die mechanischen Verschleiß eliminieren, KI-gesteuerte Wärmeregelungen, die Kälteanlageneinstellpunkte in Echtzeit anpassen, sowie Software, die Batteriekapazitäten über mehrere Strommärkte hinweg arbitriert. Die Differenzierung der Anbieter hängt nun davon ab, diese Fähigkeiten in einheitliche Plattformen zu integrieren, die sowohl Energie- als auch Arbeitskosten senken.

Marktführer in der Branche für Rechenzentrumsstrom

Schneider Electric SE

Vertiv Holdings Co.

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Schneider Electric verpflichtete sich zu einer Investition von 250 Millionen USD zur Erweiterung seines USV-Werks in Bangalore, mit einer zusätzlichen Jahreskapazität von 1,5 Gigawatt und Fokus auf die Galaxy VXL-Linie.

- Dezember 2025: Vertiv übernahm Powerware Systems für 180 Millionen USD und ergänzte damit modulare Schaltanlagen, die die Inbetriebnahme vor Ort von 12 Wochen auf vier Wochen verkürzen.

- November 2025: ABB lancierte Ability EDCS 3.0, eine Analyseplattform, die Leistungsschalter- und Transformatorausfälle bis zu sechs Monate im Voraus vorhersagt; 180 Tier-3- und Tier-4-Standorte haben die Software im Jahr 2025 eingeführt.

- Oktober 2025: Eaton eröffnete ein 120-Millionen-USD-Schaltanlagenwerk in Monterrey, Mexiko, das 2.000 Mittelspannungsbaugruppen pro Jahr fertigen kann und Nearshoring-Betreibern eine Lieferzeit von acht Wochen bietet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Rechenzentrumsstrom als die gesamte elektrische Infrastruktur, nämlich unterbrechungsfreie Stromversorgungssysteme, Diesel- und Gasgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Remote-Power-Panels, Transferschalter sowie Batterie- oder Schwungrad-Energiespeichersysteme, die in Colocation-, Hyperscale-, Unternehmens-, Edge- und modularen Einrichtungen eingesetzt werden, um konditionierten, redundanten Strom bis zum IT-Rack bereitzustellen.

Ausschluss aus dem Geltungsbereich: Gebäudehülle, Kältemaschinen, CRAH/CRAC-Kühlung und standortgebundene erneuerbare Energieerzeugung sind nicht in dieser Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösung

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Umschalter

- Fernleistungsverteilungsfelder

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Kleines Rechenzentrum

- Mittleres Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrumtyp

- Kollokations-Rechenzentrum

- Hyperscaler-Rechenzentrum/CSPs

- Unternehmens- und Edge-Rechenzentrum

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Stromingenieure bei Colocation-Betreibern in Nordamerika, Europa und APAC, Beschaffungsleitern bei Hyperscalern sowie regionalen Distributoren durch, die Lateinamerika und den GCC abdecken. Diese Gespräche klärten aktuelle ASP-Bewegungen, Redundanzpräferenzen (N+1 versus 2 N) und die aufkommende Nachfrage nach 415-V-Busways und stellten sicher, dass die Modellannahmen die Realitäten vor Ort widerspiegelten.

Desk Research

Wir begannen mit der Erfassung öffentlich verfügbarer Indikatoren wie regionaler Hyperscale-Megawatt-Erweiterungen des Uptime Institute, monatlicher Lieferungen von Diesel-Aggregaten im Versorgungsmaßstab der US International Trade Commission sowie länderspezifischer UPS-Exportstatistiken auf UN Comtrade, die uns Basisdaten für Volumen- und Durchschnittsverkaufspreistrendsentwicklungen lieferten. Jährliche Ausfallkostenerhebungen des Ponemon Institute, Patentanmeldungen zu Lithium-Ionen-UPS-Chemien, abgerufen über Questel, sowie Kapazitätspipeline-Ankündigungen in den 10-Ks von Digital Realty und Equinix halfen dabei, technologische Verschiebungen hin zu 2-N-Designs und Lithiumbatterien nachzuverfolgen. Unternehmenspräsentationen, Investorentranskripte und Briefings von Branchenverbänden (zum Beispiel AFCOM State of the Data Center) kontextualisierten anschließend PUE-Verbesserungsziele und Rack-Dichte-Roadmaps.

Der interne Zugang zu Dow Jones Factiva und D&B Hoovers ermöglichte es unserem Team, Umsatzaufteilungen führender OEMs zu triangulieren und so einen zuverlässigen Komponentenmix zu erstellen. Die hier genannten Desk-Research-Quellen sind illustrativ; viele weitere Open-Source- und kostenpflichtige Referenzen flossen in unsere Validierung ein.

Die hier genannten Desk-Research-Quellen sind illustrativ; viele weitere Open-Source- und kostenpflichtige Referenzen flossen in unsere Validierung ein.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren die Ausgaben für 2025 durch einen Top-down-Pool „IT-Last x Leistungsdichte x Kosten pro kW", der auf Basis von Megawatt-Erweiterungen in Länder-Rechenzentren erstellt wird, die von Versorgungsunternehmen und Planungsbehörden gemeldet werden, und durch selektive Bottom-up-Aggregationen von OEM-Umsätzen und Channel-Checks bestätigt wird. Schlüsselvariablen wie durchschnittliche Rack-Dichte (kW/Rack), regionaler PUE, Lithium-Ionen-UPS-Anteil, Hyperscale-Capex-Ankündigungen und Generator-Kraftstoffwechselquoten steuern Szenarioeingaben. Ein multivariates Regressionsmodell, das vierteljährlich aktualisiert wird, projiziert deren Einfluss bis 2030. Wo Bottom-up-Gesamtwerte zu niedrig ausfallen, wird die Lücke durch Stichproben-ASP x Volumen aus Distributorumfragen gefüllt, bevor eine iterative Angleichung an die Top-down-Basislinie erfolgt.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurfsdatensatz durchläuft eine dreistufige Prüfung: automatisierte Varianz-Flags, gegenseitige Analysten-Querprüfungen und die Freigabe durch leitende Prüfer. Wir überarbeiten die Quellen jährlich und in der Mitte des Zyklus, wenn ein wesentliches Ereignis – große M&A-Transaktionen, Kraftstoffpreisschocks oder Netzausfallregelungen – die Annahmen verändert. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden bei jeder Anmeldung unsere aktuellste Einschätzung erhalten.

Warum unsere Rechenzentrumsstrom-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Werte unterscheiden sich, weil Unternehmen unterschiedliche Komponentenkörbe wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder abweichende Rack-Dichte-Trajektorien anwenden.

Wesentliche Treiber von Abweichungen umfassen unterschiedliche Einbeziehung von Installationsdienstleistungen, einmalige Kraftstoffbehandlungskosten sowie die Frage, ob Batterieersatz aktiviert oder als Aufwand verbucht wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 24,56 Mrd. | Mordor Intelligence | - |

| USD 15,97 Mrd. | Global Consultancy A | Schließt Lithium-Ionen-UPS-Nachrüstausgaben aus und basiert die Dichte auf einem Durchschnitt von 8 kW/Rack |

| USD 22,93 Mrd. | Trade Journal B | Behandelt Serviceverträge als wiederkehrende OPEX und annualisiert diese dann zu CAPEX, was die Gesamtwerte der äußeren Jahre aufbläht |

Kurz gesagt geben die disziplinierte Abstimmung des Geltungsbereichs, das von uns angewandte Zwei-Spur-Modell und unser jährlicher Aktualisierungsrhythmus Entscheidungsträgern eine transparente, reproduzierbare Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrumsstrom?

Der Markt erreichte im Jahr 2026 27,53 Milliarden USD und wird bis 2031 voraussichtlich auf 38,52 Milliarden USD wachsen.

Wie schnell werden die Ausgaben für Rechenzentrumsstrom wachsen?

Die Ausgaben werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 6,95 % verzeichnen.

Welche Region führt beim Umsatz mit Rechenzentrumsstrom?

Europa erzielte im Jahr 2025 38,54 % des weltweiten Umsatzes, gestützt durch strenge Energieeffizienzgesetze.

Warum gewinnen Tier-4-Rechenzentren an Bedeutung?

Kunden aus dem Finanzdienstleistungs- und Gesundheitssektor fordern fehlertolerante Konzepte, und Tier-4-Einrichtungen bieten eine Verfügbarkeit von 99,995 % mit 2N+1-Redundanz.

Wie verändern KI-Workloads das elektrische Design?

Generative KI-Cluster ziehen 40–50 Megawatt pro Halle, was die Einführung flüssigkeitsgekühlter Racks, Overhead-Sammelschienensysteme und leistungsstarker USV-Module vorantreibt.

Welche Chancen bestehen bei netzinteraktiven Batterien?

Rechenzentrumsbatterien können in organisierten Strommärkten jährlich 50.000–100.000 USD pro Megawattstunde durch Frequenzregelung und Laststeuerung verdienen.

Seite zuletzt aktualisiert am: