Marktgröße und Marktanteil für aktives Data Warehousing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

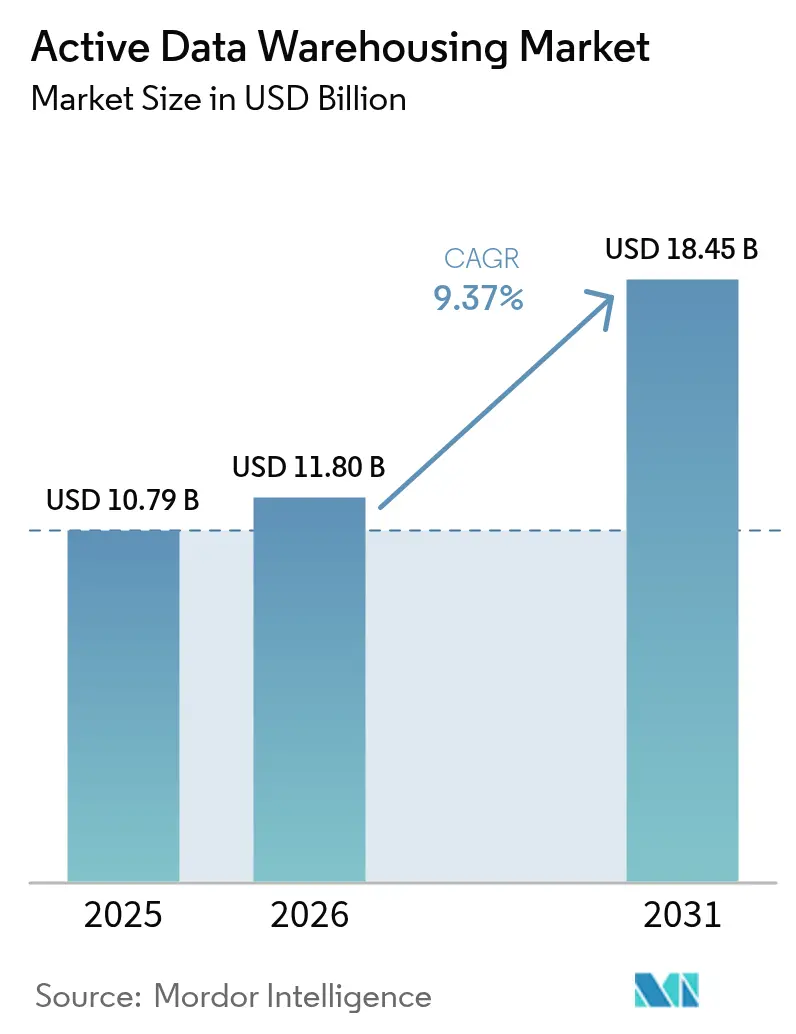

| Marktgröße (2026) | 11.8 Milliarden US-Dollar |

| Marktgröße (2031) | 18.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktives Data Warehousing von Mordor Intelligence

Der Markt für aktives Data Warehousing wurde im Jahr 2025 auf USD 10,79 Milliarden bewertet und wird voraussichtlich von USD 11,8 Milliarden im Jahr 2026 auf USD 18,45 Milliarden bis 2031 wachsen, mit einer CAGR von 9,37 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von batch-orientierter Infrastruktur hin zu kontinuierlicher Datenerfassung und Sub-Sekunden-Abfrageleistung, da Unternehmen digitale Dienste modernisieren. Cloud-Plattformen dominieren, weil die Preisgestaltung der Hyperscaler Investitionskosten eliminiert und Bereitstellungszyklen verkürzt, während hybride Architekturen in Rechtsprechungen zunehmen, die Datensouveränitätsregeln durchsetzen. Die Plattformdifferenzierung hängt nun von Governance, KI-gestützter Abstimmung und offenen Tabellenformaten ab, die die Wechselkosten senken. Die Wettbewerbsintensität dürfte steigen, da die Konvergenz von Transaktions- und Analyseverarbeitung, generative KI in Abfrage-Engines und Multi-Cloud-Portabilität die Leistungsunterschiede über Preisstufen hinweg verringern.

Wichtigste Erkenntnisse des Berichts

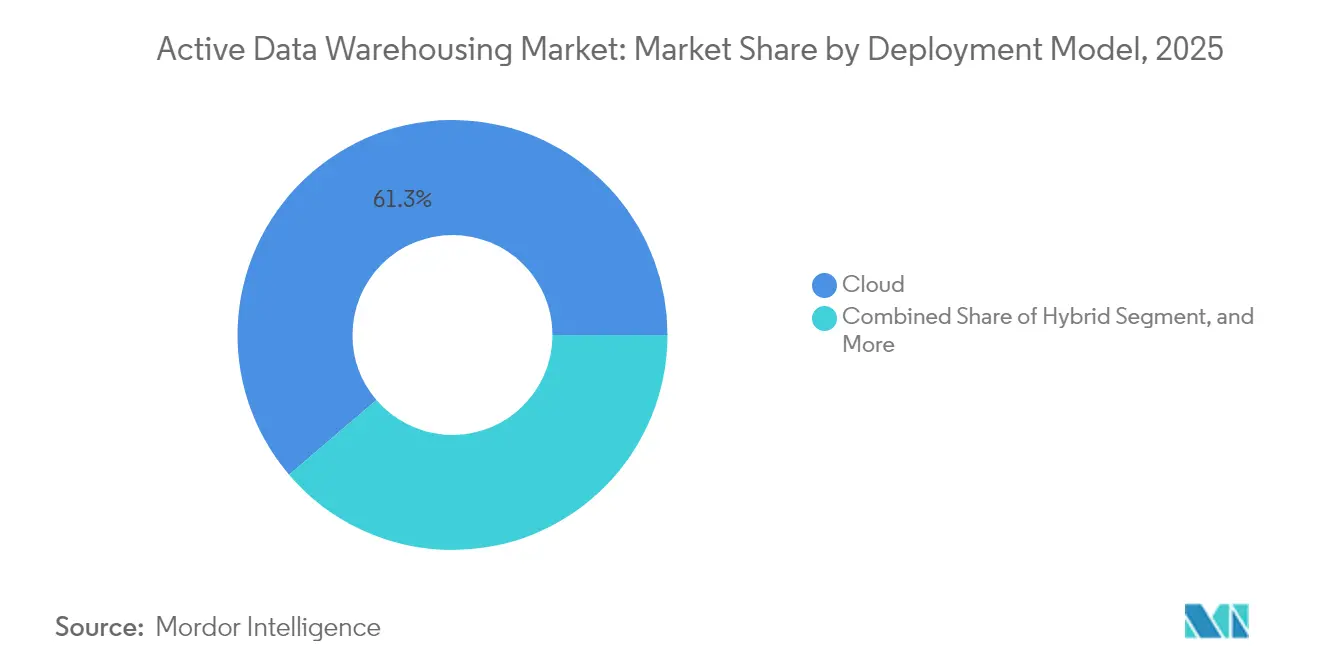

- Nach Bereitstellungsmodell wird erwartet, dass hybride Umgebungen bis 2031 mit einer CAGR von 10,12 % wachsen, während Cloud-Bereitstellungen voraussichtlich 61,25 % des Marktanteils für aktives Data Warehousing im Jahr 2025 halten werden.

- Nach Komponente trug Software im Jahr 2025 68,95 % des Marktanteils für aktives Data Warehousing bei, während Dienstleistungen mit einer schnellsten Wachstumsrate von 10,05 % aufgrund zunehmender Implementierungskomplexität verzeichneten.

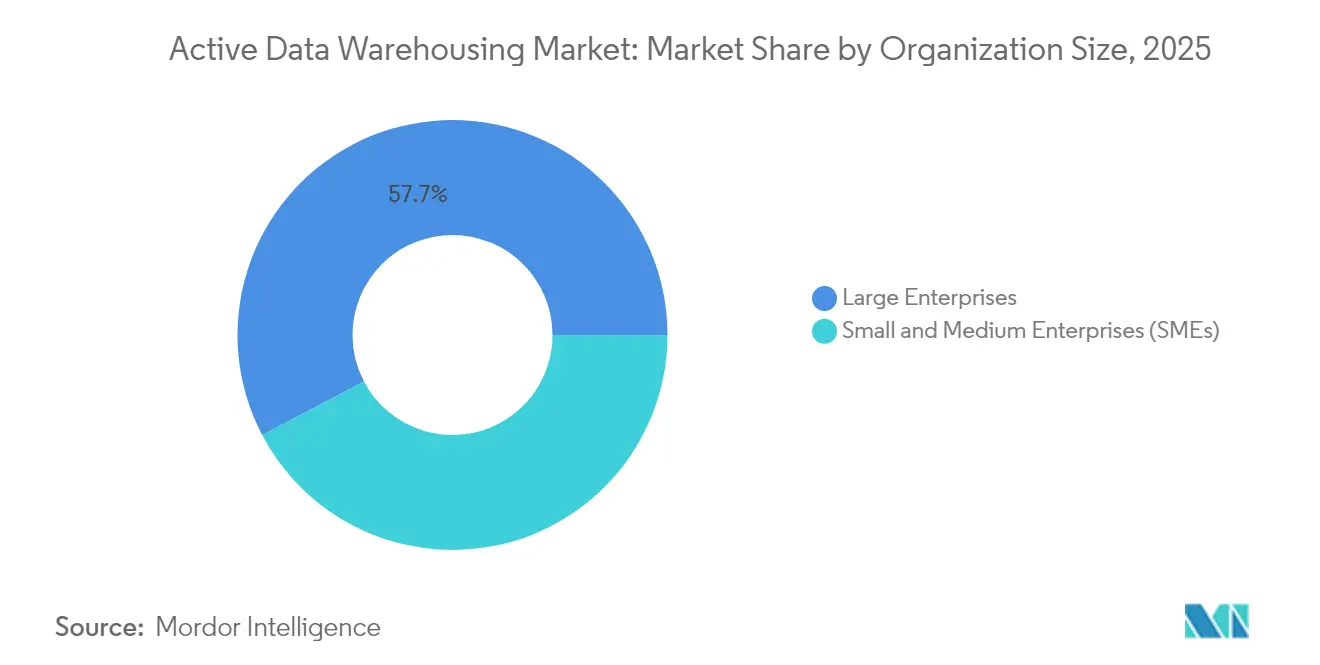

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 57,70 % des Marktanteils für aktives Data Warehousing, während KMU mit einer CAGR von 9,98 % wuchsen, da verbrauchsbasierte Preisgestaltung die Kosten an Umsatzzyklen anpasste.

- Nach Branchenvertikale trug das Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 26,20 % des Marktanteils für aktives Data Warehousing bei, und das Gesundheitswesen sowie die Biowissenschaften verzeichneten die höchste CAGR von 10,72 %, da Interoperabilitätsvorschriften Millisekunden-Latenz-Analysen erforderten.

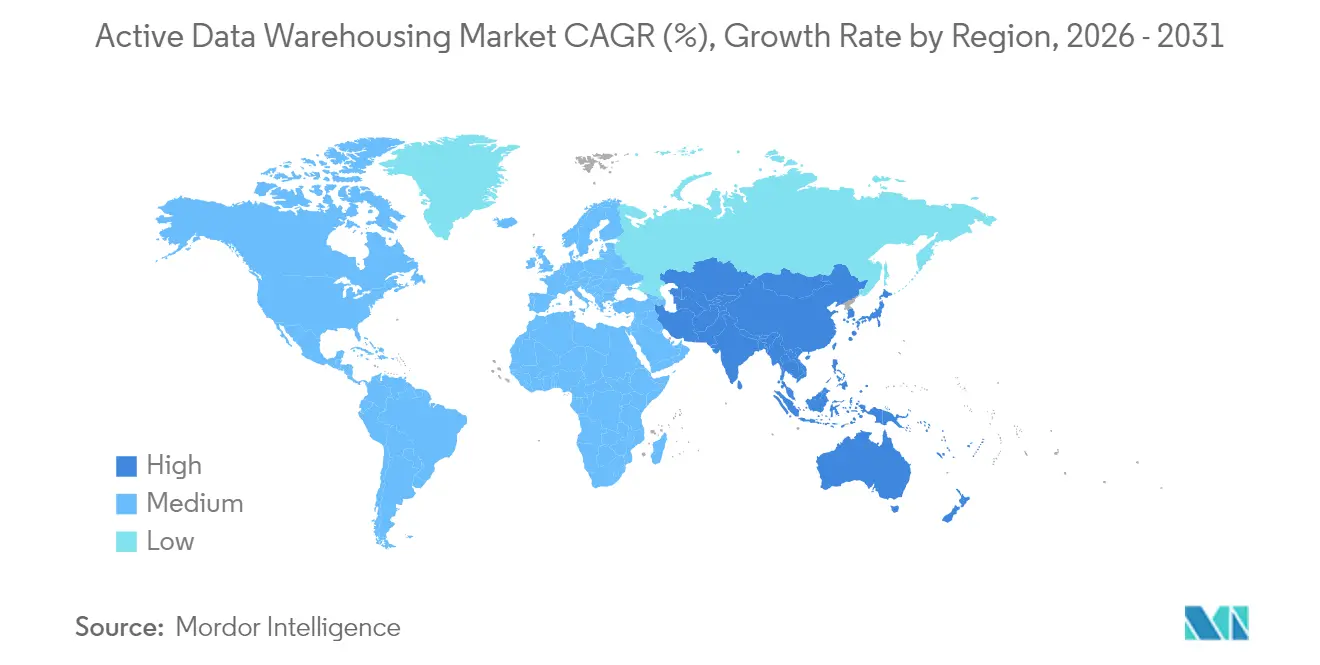

- Nach Geografie hielt Nordamerika im Jahr 2025 35,10 % des Marktanteils für aktives Data Warehousing, während der asiatisch-pazifische Raum bis 2031 die stärkste CAGR von 10,45 % erzielte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für aktives Data Warehousing

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Echtzeit-Analysen durch kundenorientierte Anwendungen | +2.3% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Cloud-nativen Plattformen für aktives Data Warehousing | +1.8% | Global, angeführt von Nordamerika, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach einheitlicher Daten-Governance in hybriden Umgebungen | +1.5% | Europa und Nordamerika als Kern, asiatisch-pazifischer Raum wachsend | Mittelfristig (2–4 Jahre) |

| Integration von KI-gesteuerter Abfrageoptimierung für Sub-Sekunden-Erkenntnisse | +1.2% | Global, frühzeitige Einführung in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg von IoT- und Edge-Daten, die umfangreiche Datenströme erzeugen | +0.9% | Fertigungskorridore im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Pay-as-you-go-Preismodelle verbessern die Zugänglichkeit für KMU | +0.7% | Global, wirkungsvoll in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Echtzeit-Analysen durch kundenorientierte Anwendungen

Betrugserkennnungs-Engines bewerten Kartentransaktionen nun innerhalb von 50–100 Millisekunden – ein Latenzfenster, das Batch-Warehouses nicht erfüllen können. Einzelhändler, die Echtzeit-Bestandsübersichten nutzen, reduzierten Fehlbestände während der Weihnachtssaison 2024 um 23 %. Ereignisgesteuerte Plattformen leiten Clickstream-Ereignisse beim Benutzerinteragieren an das Warehouse weiter und verlangen gleichzeitig Hochgeschwindigkeitserfassung und komplexe Abfrageworkloads. Hyperscaler-Dienste, die Rechenleistung von Speicher entkoppeln, wie Amazon Redshift Serverless, skalieren während Lastspitzen elastisch, ohne überschüssige Kapazität im Leerlauf vorzuhalten.[1]Amazon Web Services, "Amazon Redshift Serverless," aws.amazon.com Infolgedessen klassifizieren Unternehmen Sub-Sekunden-Analysen nun als Wettbewerbsgrundlage und nicht mehr als angestrebtes Merkmal.

Verbreitung von Cloud-nativen Plattformen für aktives Data Warehousing

Cloud-native Angebote disaggregieren Rechenleistung, Speicher und Metadaten, was granulare Skalierbarkeit und nahezu sofortige Bereitstellung ermöglicht. Snowflake verzeichnete im Geschäftsjahr 2024 ein Produktumsatzwachstum von 38 % im Jahresvergleich auf USD 2,8 Milliarden, da Kunden von Appliance-basierten Systemen migrierten.[2]Snowflake Inc., "Geschäftsergebnisse 2024," snowflake.com Die Unterstützung von Apache Iceberg über AWS, Microsoft Fabric und Google BigQuery beseitigte Bedenken hinsichtlich Herstellerabhängigkeit und beschleunigte Multi-Cloud-Strategien. Die Übernahme von Tabular durch Databricks für USD 1 Milliarde unterstrich die strategische Bedeutung offener Tabellenformate, die den Speicher zur Ware machen und gleichzeitig die Rechenleistung differenzieren. Anbieter konkurrieren nun um intelligentes Workload-Management und integrierte Governance statt um rohe Speicherkapazität.

Wachsende Nachfrage nach einheitlicher Daten-Governance in hybriden Umgebungen

Das EU-Datengesetz (Data Act), das 2024 in Kraft getreten ist, verpflichtet Industrieunternehmen, IoT-Daten unter strengen Bedingungen Dritten zugänglich zu machen, was eine Governance erfordert, die Clouds und On-Premises-Cluster umfasst. AWS Lake Formation erweiterte 2024 die regionsübergreifende Richtliniendurchsetzung, sodass Administratoren eine einzige Zugriffsregel auf mehrere Konten anwenden können. Microsoft Purview fügte die Überprüfung von On-Premises-SQL-Server-Instanzen hinzu und erstellte einen konsolidierten Katalog, der mit den Daten wandert.[3]Microsoft Corp., "Azure Synapse Analytics," microsoft.com Chinas Gesetz zum Schutz personenbezogener Informationen zwingt multinationale Unternehmen, Bürgerinformationen lokal zu speichern, was globale Datensätze fragmentiert und den Bedarf an richtliniengesteuertem Daten-Routing erhöht. Anbieter, die föderierte Governance in ihre Kerndienste integrieren, erlangen strategische Vorteile.

Integration von KI-gesteuerter Abfrageoptimierung für Sub-Sekunden-Erkenntnisse

Googles Duet AI generiert optimiertes SQL aus Anfragen in natürlicher Sprache und empfiehlt Partitionierungsstrategien, was die Analyse für nicht-technische Benutzer beschleunigt. AWS integrierte generative KI in das Redshift-Workload-Management und weist Rechenleistung basierend auf der vorhergesagten Abfragekomplexität statt statischer Warteschlangen zu. Snowflake Cortex AI ermöglicht es Analysten, Machine-Learning-Modelle innerhalb des Warehouses auszuführen und so Datenübertragungslatenz zu eliminieren. Frühe Anwender berichten von einer um 40 % schnelleren Zeit bis zur Erkenntnis im Vergleich zu manuellen Abstimmungsansätzen. Der Wert der Technologie steigt, da routinemäßige Berichts-Workloads Unternehmens-Dashboards dominieren.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Datenmigration von Legacy-Systemen | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften im Bereich Echtzeit-Datentechnik | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Sicherstellung kontinuierlicher Datenqualität in großem Maßstab | -0.9% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Strenge Datensouveränitätsvorschriften, die grenzüberschreitendes Warehousing einschränken | -0.8% | Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Datenmigration von Legacy-Systemen

Schema-Konvertierung, Datenvalidierung und Anwendungsrefaktorierung können 15–25 % der Modernisierungsbudgets verbrauchen und die Amortisierungszeiträume verlängern. Teradata-Workloads erfordern kostspielige Umschreibungen, da proprietäre SQL-Erweiterungen keine direkten Cloud-Äquivalente haben. Obwohl AWS Schema Conversion Tool und Snowflake Migration Accelerator die Syntaxübersetzung automatisieren, erfordert eingebettete Geschäftslogik weiterhin manuelle Nachbearbeitung. Finanzinstitute betreiben Legacy- und Cloud-Warehouses oft jahrelang parallel, was die Betriebskosten während des Übergangs verdoppelt.

Mangel an qualifizierten Fachkräften im Bereich Echtzeit-Datentechnik

Unternehmen haben Schwierigkeiten, Ingenieure mit Kenntnissen in Stream-Verarbeitungs-Frameworks wie Apache Kafka, Spark Structured Streaming oder Flink zu rekrutieren, was Projektzeiträume verlängert. Hyperscaler erweitern Schulungsprogramme – AWS re:Start und Google Cloud Career Certificates – um Qualifikationslücken zu schließen, doch das Angebot hinkt der Nachfrage hinterher. Dienstleistungspartner berichten von 6–9-monatigen Einarbeitungswarteschlangen für erfahrene Echtzeit-Architekten, was Organisationen dazu veranlasst, serverlose Abstraktionen einzusetzen, die die Komplexität verbergen. Schwellenmärkte spüren den Mangel am stärksten, wo die lokale Qualifizierung nicht mit dem Tempo der digitalen Transformationsinitiativen mithalten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid gewinnt an Dynamik angesichts von Souveränitätsdruck

Hybride Bereitstellungen gewannen einen wachsenden Marktanteil, da Datengravitation und Residenzvorschriften Architekturentscheidungen prägten. Die Marktgröße für aktives Data Warehousing bei hybriden Umgebungen wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen. Organisationen in China, Indien und der Europäischen Union behalten sensible Datensätze On-Premises und verlagern analytische Workloads in die Cloud, um Kontrolle und Flexibilität auszubalancieren. Anbieter bieten Cloud-verwaltete Cluster innerhalb der Rechenzentren der Kunden an, was die Grenzen zwischen On-Premises- und gehosteten Diensten verwischt. Gleichzeitig skalieren reine öffentliche Cloud-Instanzen weiterhin transaktionsintensive digitale Unternehmen, was Koexistenz statt Verdrängung veranschaulicht.

Mit der Cloud verbundene Appliances wie Oracle Exadata Cloud@Customer und AWS Outposts positionieren On-Premises-Bereitstellung als Zwischenstufe, die einen latenzarmen Zugriff auf betriebliche Systeme ermöglicht und gleichzeitig die Verwaltung an den Anbieter delegiert. Workload-Platzierungsentscheidungen berücksichtigen zunehmend Egress-Gebühren: Das Übertragen von Petabytes historischer Protokolle in Cloud-Warehouses kann die Einsparungen bei der Rechenleistung überwiegen und Daten in lokalen Einrichtungen verankern. Infolgedessen wird hybride Flexibilität zu einem langfristigen architektonischen Standard statt einer vorübergehenden Phase.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigen, da Komplexität die Plattformreife überholt

Die Software-Schicht lieferte im Jahr 2025 noch immer 68,95 % der Einnahmen, doch professionelle und verwaltete Dienstleistungen verzeichnen jetzt das schnellste Wachstum, was Qualifikationslücken und architektonische Komplexität widerspiegelt. Der Marktanteil für aktives Data Warehousing, der auf Implementierungs-, Migrations- und Optimierungsdienstleistungen entfällt, wird bis 2031 steigen, da Unternehmen mit Streaming-Erfassung, föderierter Governance und KI-gesteuerter Abstimmung konfrontiert werden. Globale Systemintegratoren erhöhen die Mitarbeiterzahl, um die Nachfrage zu decken, während spezialisierte Boutiquen Nischen in regulierten Branchen erschließen.

Dienstleistungsengagementmodelle entwickeln sich hin zu ergebnisbasierten Verträgen, die an Abfrageleistungs-Service-Level-Objectives und Governance-Compliance-KPIs gebunden sind. Plattformen integrieren Telemetrie, die Partner-Dashboards speist und proaktive Optimierung sowie automatisierte Kostenkontrolle ermöglicht. Im Laufe der Zeit wird Wissen in Beschleuniger und Blueprints kodifiziert, was die Engagementdauer marginal reduziert, jedoch nicht die Nachfrage – da neue Funktionen wie hybride OLTP-OLAP-Workloads neue Implementierungsherausforderungen einführen.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsökonomie

Großunternehmen bleiben die dominierenden Käufer dank Petabyte-skaliger Datenbestände, doch KMU stellen das am schnellsten wachsende Segment dar. Cloudbasierte kreditbasierte Abrechnung wandelt feste Infrastrukturkosten in variable Betriebsausgaben um und ermöglicht es aufstrebenden Unternehmen, mit Analysen zu experimentieren, bevor die Einnahmen skalieren. Serverlose Ausführung und Auto-Suspend-Funktionen eliminieren den Ressourcenverbrauch im Leerlauf und passen die Ausgaben an Workload-Spitzen an.

Einführungsmuster unterscheiden sich: KMU bevorzugen SaaS-Konnektoren, visuelle Abfrage-Builder und gepackte Governance gegenüber maßgeschneiderten Pipelines. Anbieter reagieren mit vereinfachten SKUs, vorgefertigten Marktplatz-Integrationen und vorlagengesteuerten Dashboards. Die dem Markt für aktives Data Warehousing zugeschriebene Marktgröße für KMU wird voraussichtlich zunehmen, da digital-native Start-ups Analysen von Anfang an in Kernprodukte integrieren statt später Warehouses nachzurüsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen beschleunigt sich inmitten von Interoperabilitätsmandaten

BFSI hielt im Jahr 2025 den größten Umsatzanteil von 26,20 %, getrieben von Echtzeit-Risikobewertung, Liquiditätsüberwachung und regulatorischem Reporting. Gleichzeitig verzeichnet das Gesundheitswesen die höchste CAGR von 10,72 %, da Interoperabilitätsvorschriften für elektronische Gesundheitsakten und Patientenzugangsregeln Gesundheitssysteme dazu zwingen, Daten über standardisierte APIs zugänglich zu machen. Warehouses müssen HL7- oder FHIR-Ereignisströme in Millisekunden verarbeiten, ohne die Privatsphäre zu gefährden, was die Nachfrage nach Verschlüsselung im Einsatz und feingranularer Prüfung antreibt.

Einzelhändler erweitern Programme zur Lieferung innerhalb der gleichen Stunde, die auf genaue Bestands- und Standortdaten angewiesen sind, was den Fall für Sub-Sekunden-Bestandsaktualisierungen stärkt. Telekommunikationsanbieter erfassen täglich Milliarden von Anrufdetaildatensätzen und kombinieren Warehouse-Analysen mit prädiktiven Algorithmen, die Netzwerkausfälle vorwegnehmen. In der Fertigung speisen Edge-to-Cloud-Pipelines prädiktive Wartungsmodelle und reduzieren ungeplante Ausfallzeiten. Diese branchenspezifischen Besonderheiten prägen Feature-Roadmaps und veranlassen Anbieter, Branchen-Packs mit vorgefertigten Schemata, Compliance-Vorlagen und Referenz-Dashboards zu veröffentlichen.

Geografische Analyse

Nordamerika verankerte 35,10 % der Ausgaben im Jahr 2025 und profitierte von dichten Hyperscaler-Präsenzen, einem reichen Talentpool und historisch permissiven grenzüberschreitenden Datenflüssen. Auf Staatsebene erlassene Datenschutzgesetze aus dem Jahr 2024 fragmentieren jedoch die Richtlinienlandschaft und erfordern feingranulare Residenzkontrollen ähnlich der DSGVO. Finanzinstitute migrieren Workloads schrittweise und berichten von 30–35 % Kosteneinsparungen und schnellerer Modelliteration in Cloud-Warehouses. Die Region beherbergt auch den Großteil der Echtzeit-Ingenieurstalente und unterhält damit das Innovationstempo.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die stärkste CAGR von 10,45 %. Die digitale Transformation in China, Indien und Indonesien schafft Petabyte-skalierte Datenseen, die Legacy-Appliances entwachsen. Lokalisierungsvorschriften teilen Architekturen auf: Bürgerdaten verbleiben in inländischen Regionen, während weniger sensible Workloads globale Clouds nutzen. Hyperscaler setzen zusätzliche Zonen in Mumbai, Jakarta und Seoul ein, um Residenzklauseln zu erfüllen, und Hersteller in Japan und Südkorea setzen Edge-Verarbeitungs-Frameworks ein, um IoT-Telemetrie lokal zu analysieren, bevor sie zentral aggregiert wird.

Europa operiert unter der extraterritorialen DSGVO und dem Datengesetz (Data Act) von 2024, das Anforderungen zur Datenweitergabe an Dritte für industrielle IoT-Vermögenswerte auferlegt. Die Compliance-Komplexität begünstigt Anbieter mit tiefgreifenden rechtlichen und Governance-Tools. Deutschlands Industriechampions konsolidieren disparate Warehouses zu einheitlichen Plattformen, um KI-Trainingsdaten zu erschließen und gleichzeitig den Infrastrukturaufwand zu reduzieren. Das Vereinigte Königreich hält durch erneuerte Angemessenheitsbeschlüsse regulatorische Übereinstimmung aufrecht, doch Unternehmen sichern sich durch doppeltes Hosting von Datensätzen auf beiden Seiten des Ärmelkanals ab.

Der Nahe Osten und Afrika verzeichnen eine stetige Einführung, angeführt von nationalen Cloud-Strategien in den Vereinigten Arabischen Emiraten und Saudi-Arabien, die Cloud-First-Architektur für öffentliche Behörden obligatorisch machen. Das Wachstum in Südamerika konzentriert sich auf Brasilien, wo das Datenschutzgesetz LGPD die DSGVO-Grundsätze widerspiegelt und Governance-Upgrades sowohl im öffentlichen als auch im privaten Sektor beschleunigt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fünf größten Anbieter – Snowflake, AWS, Microsoft, Google und Databricks – kontrollierten rund 65 % der Cloud-Einnahmen im Jahr 2024, doch offene Formate und Multi-Cloud-Strategien halten den Wettbewerb hoch. Hyperscaler nutzen gebündelte Preisgestaltung über Rechen-, Speicher- und Netzwerkdienste, um eigenständige Angebote beim Gesamtbetriebskosten um 20–30 % zu unterbieten. Snowflake verteidigt Premium-Margen mit Multi-Cluster-Workload-Isolation, die auch bei Spitzenlast eine gleichbleibende Leistung gewährleistet. Databricks schwenkt auf Apache Iceberg um, um Speicher zur Ware zu machen und die Differenzierung auf KI-optimierte Rechenleistung zu verlagern.

Die Konvergenz von Transaktions- und Analyseverarbeitung verschärft den Wettbewerb. Snowflake Unistore unterstützt operative Aktualisierungen neben Analysen und fordert etablierte Mixed-Workload-Datenbanken heraus. Kleinere Anbieter wie Firebolt bieten indexbasierte Engines für Ad-hoc-Abfragen an, und Yellowbrick zeichnet sich durch On-Premises-Hochleistungscluster für regulierte Branchen aus. Generative KI, eingebettet in Redshift und BigQuery, verringert Leistungsunterschiede und zwingt Anbieter, bei Governance, Ökosystembreite und Compliance-Attestierungen wie ISO 27001 und SOC 2 zu konkurrieren. Anbieter ohne globale Rechtsteams stoßen auf Hürden, da die regulatorische Komplexität zunimmt.

Marktführer im Bereich aktives Data Warehousing

Teradata Corporation

Snowflake Inc.

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Google Cloud lancierte BigQuery Distributed Storage, das Metadaten von Spaltendatenblöcken trennt, um eine Verfügbarkeit von 99,999 % und regionsübergreifende Replikation für latenzempfindliche Workloads bereitzustellen.

- Juli 2025: Databricks veröffentlichte Photon 4.0, eine vektorisierte Ausführungs-Engine der nächsten Generation, die die SQL-Leistung bei großen Joins und Window-Funktionen verdoppelt und gleichzeitig die Rechenkosten bei serverlosem SQL um 35 % senkt.

- Mai 2025: Snowflake machte Unistore in allen Regionen allgemein verfügbar und fügte Zero-Copy-Klonen für hybride Transaktions-Analyse-Tabellen hinzu, was Echtzeit-operatives Reporting ohne Datenbewegung ermöglicht.

- März 2025: Amazon Web Services führte Redshift Quantum ein, eine GPU-beschleunigte Rechen-Tier, die bis zu 4-fach schnellere analytische Leistung bietet und gleichzeitig serverlose, Pay-per-Query-Preisgestaltung beibehält.

Globaler Berichtsumfang des Marktes für aktives Data Warehousing

Der Marktbericht für aktives Data Warehousing ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud, Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Branchenvertikale (Bankwesen, Finanzdienstleistungen und Versicherungen, Einzelhandel und E-Commerce, Telekommunikation und IT, Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und öffentlicher Sektor, sonstige Branchenvertikale) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid |

| Software |

| Dienstleistungen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Branchenvertikale |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Einzelhandel und E-Commerce | |||

| Telekommunikation und IT | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Branchenvertikale | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für aktives Data Warehousing im Jahr 2026?

Die Marktgröße für aktives Data Warehousing beträgt USD 11,8 Milliarden im Jahr 2026.

Welche CAGR wird bis 2031 erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 9,37 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen verzeichnen die stärkste CAGR von 10,12 %, da Unternehmen Cloud-Skalierung mit Residenzvorschriften in Einklang bringen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branchenvertikale?

Interoperabilitätsvorschriften und Echtzeit-Unterstützung klinischer Entscheidungen treiben eine CAGR von 10,72 % im Gesundheitswesen und den Biowissenschaften an.

Welche Hemmfaktoren bremsen die Modernisierung?

Hohe Migrationskosten von Legacy-Systemen und ein Mangel an Echtzeit-Dateningenieuren schaffen Engpässe.

Welche Region zeigt das stärkste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,45 % dank Datenlokalisierungsgesetzen und wachsenden digitalen Volkswirtschaften.

Seite zuletzt aktualisiert am: