Cashew-Milch-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

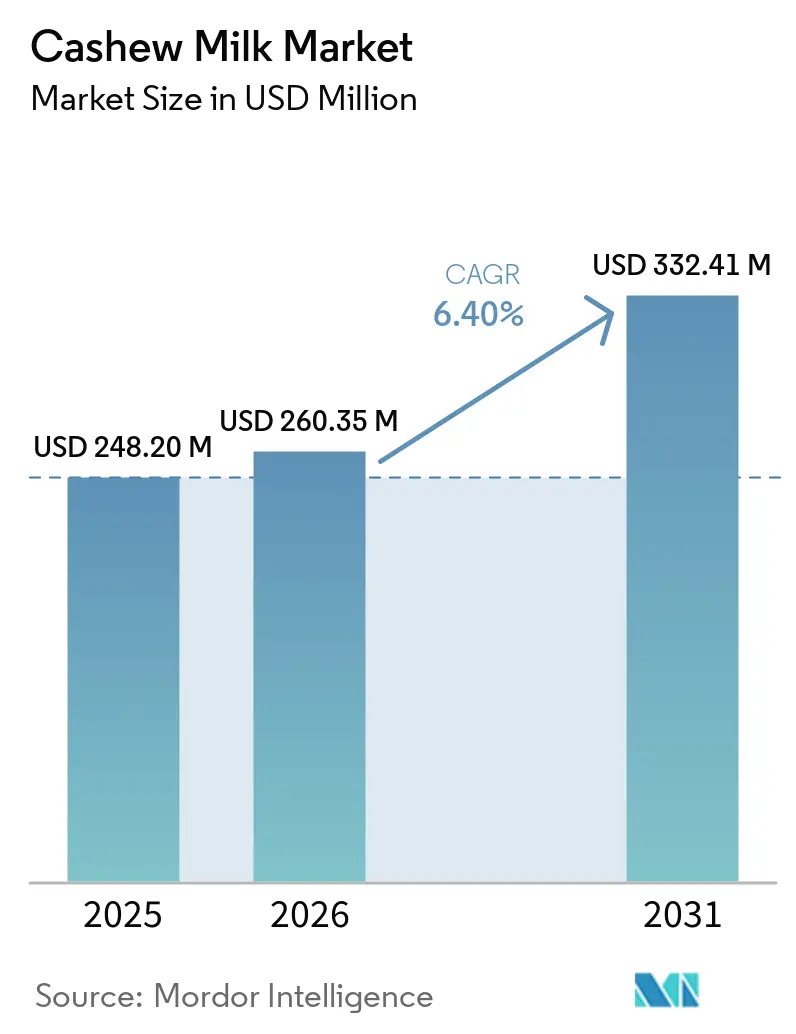

| Marktgröße (2026) | 260.35 Millionen US-Dollar |

| Marktgröße (2031) | 332.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cashew-Milch-Markt Analyse von Mordor Intelligence

Die Größe des Cashew-Milch-Marktes wird für 2025 auf 248,2 Milliarden USD, für 2026 auf 260,35 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 332,41 Milliarden USD erreichen, mit einem CAGR von 6,4 % von 2026 bis 2031. Da die Raten der Laktoseintoleranz steigen und immer mehr Verbraucher vegane und flexitarische Ernährungsweisen annehmen, hat Cashew-Milch den Übergang von Nischenregalen in den Vordergrund des Mainstream-Supermarkts, der Cafés und der E-Commerce-Plattformen vollzogen. Dieser Wandel wird durch die natürlich cremige Textur des Getränks und seine Attraktivität als pflanzliche Alternative zu herkömmlichen Milchprodukten angetrieben. Um ernährungsphysiologisch mit Milchprodukten zu konkurrieren und den präventiven Gesundheitsanforderungen der Millennials und der Generation Z gerecht zu werden, reichern Hersteller ihre Produkte mit Kalzium, Vitamin D, Vitamin B12, Probiotika und Omega-3-Fettsäuren an. Diese Anreicherungen verbessern nicht nur das Nährwertprofil, sondern entsprechen auch der wachsenden Verbraucherpräferenz für funktionelle Lebensmittel, die das allgemeine Wohlbefinden unterstützen. Produzenten bewältigen steigende Kernkosten dank Premiumpreisen, die mit Bio-Zertifizierungen, funktionellen Aussagen und der Bequemlichkeit von Einzelportionsformaten verbunden sind. Darüber hinaus steigern technologische Fortschritte wie die enzymatische Extraktion und konzentrierte „Einfach-Wasser-hinzufügen”-Beutel nicht nur die Margen, sondern verbessern auch die Nachhaltigkeit, indem sie Verpackungsabfälle und Transportkosten reduzieren. Während multinationale Konzerne die Wettbewerbsintensität durch Fusionen und Übernahmen für Skaleneffekte und Beschaffungsvorteile erhöhen, erschließen sich regionale Spezialisten ihren Marktanteil mit Clean-Label-Formulierungen und Direktvertriebsstrategien, die bei gesundheitsbewussten und umweltbewussten Verbrauchern stark ankommen.

Wichtigste Erkenntnisse des Berichts

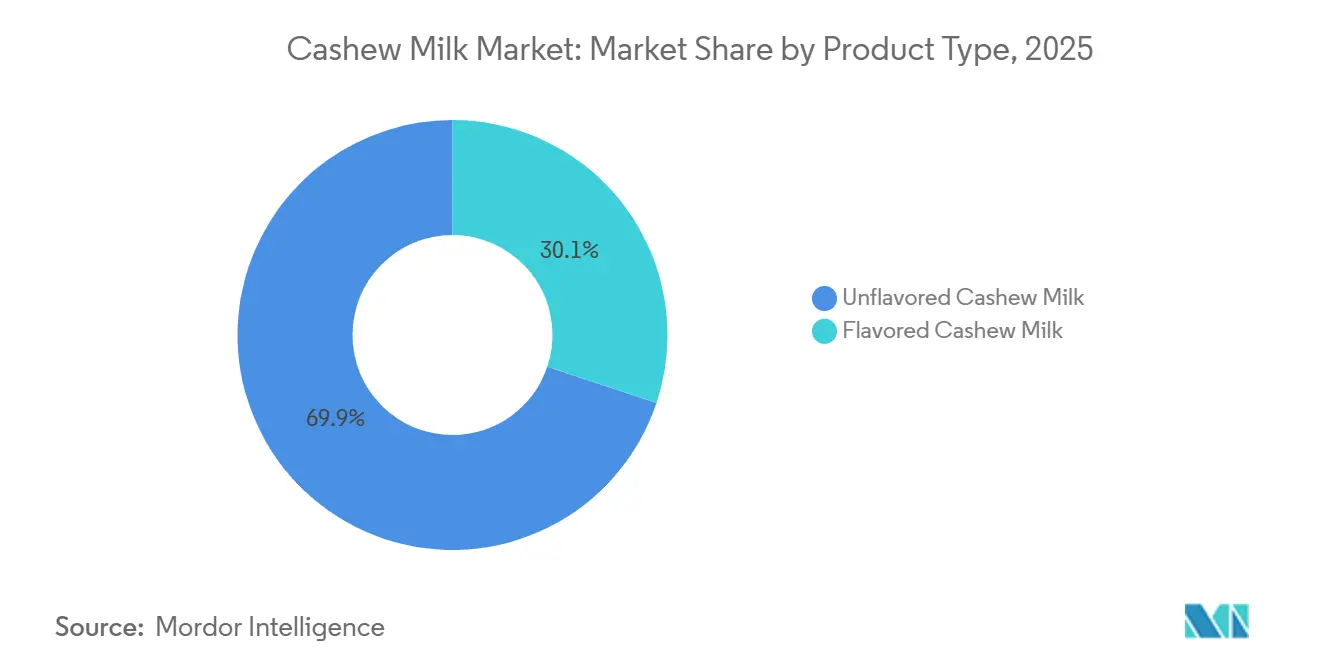

- Nach Produkttyp führte ungesüßte Cashew-Milch im Jahr 2025 mit einem Marktanteil von 69,87 %, während aromatisierte Varianten bis 2031 voraussichtlich mit einem CAGR von 7,10 % wachsen werden.

- Nach Art entfiel im Jahr 2025 ein Anteil von 87,43 % auf konventionelle Produkte, und Bio-Angebote sollen im Zeitraum 2026–2031 mit einem CAGR von 7,94 % wachsen.

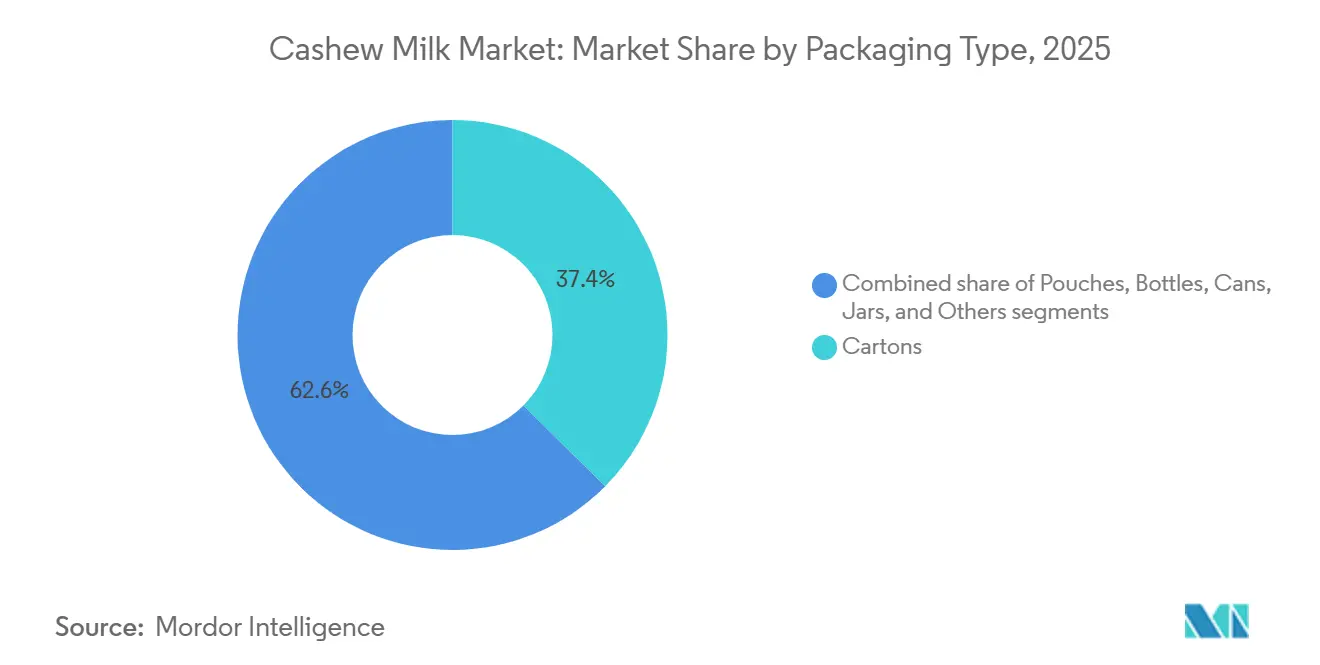

- Nach Verpackung dominierten Kartons im Jahr 2025 mit einem Anteil von 37,43 %, während Beutel mit einem CAGR von 8,12 % das schnellste Wachstum unter allen Formaten verzeichnen werden.

- Nach Vertriebskanal hielten Einzelhandelskanäle im Jahr 2025 einen Anteil von 59,10 %, aber der Außer-Haus-Gastronomiebereich soll bis 2031 mit einem CAGR von 7,30 % wachsen.

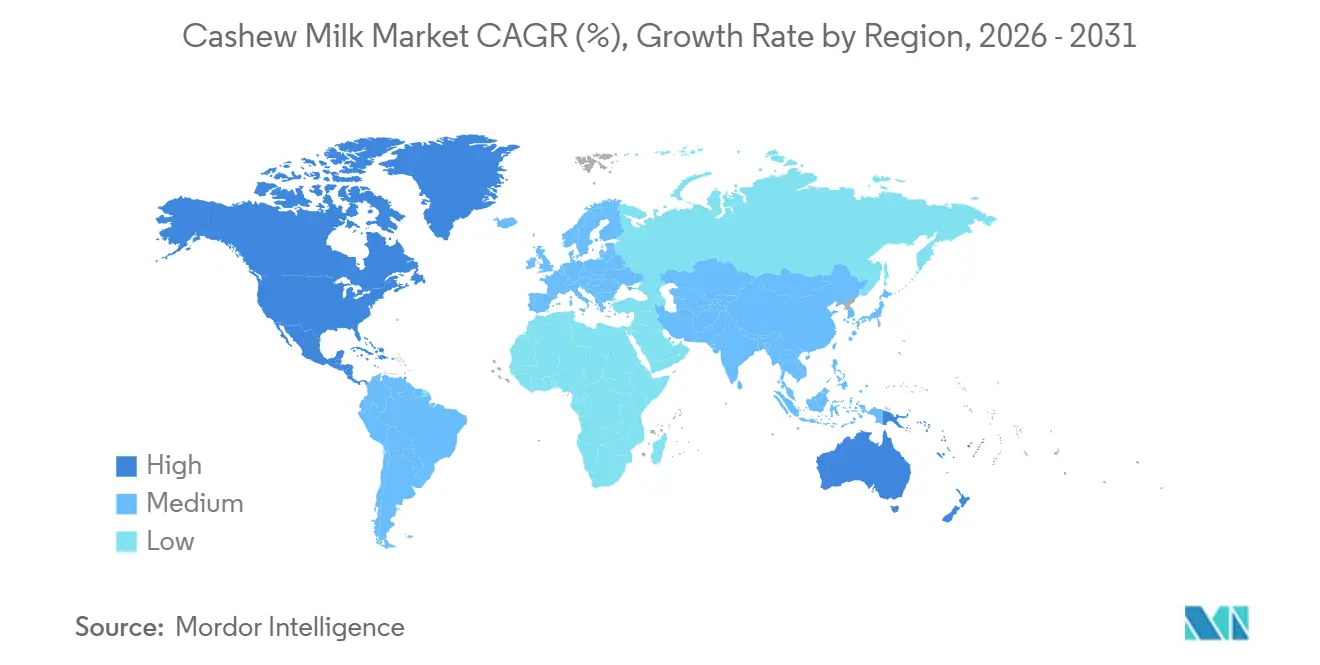

- Nach Region sicherte sich Nordamerika im Jahr 2025 einen Anteil von 41,16 %, und Asien-Pazifik ist mit einem CAGR von 7,53 % bis 2031 für den schnellsten Anstieg positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cashew-Milch-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf Gesundheit und Wohlbefinden | +1.2% | Global, mit hoher Premiumintensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Bevölkerung mit Laktoseintoleranz | +1.0% | Global, am stärksten in Asien-Pazifik, Afrika und hispanischen/afroamerikanischen Gruppen in den USA | Langfristig (≥ 4 Jahre) |

| Ausweitung veganer und flexitarischer Ernährungsweisen | +1.1% | Schwerpunkt in Nordamerika und Europa, Ausstrahlungseffekte auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verwertung von Cashewapfel-Nebenprodukten | +0.4% | Indien, Vietnam, Westafrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize in Asien-Pazifik | +0.8% | Singapur, Thailand, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Integration in funktionelle Lebensmittel | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf Gesundheit und Wohlbefinden

Angetrieben von Prioritäten der präventiven Ernährung wenden sich Verbraucher zunehmend Milchalternativen zu. Cashew-Milch gewinnt insbesondere aufgrund ihres herzfreundlichen Ölsäureprofils an Bedeutung, das bekanntermaßen die Herz-Kreislauf-Gesundheit unterstützt. Marken reichern diese Alternativen an, um Nährstofflücken zu schließen, und können so eine Gleichwertigkeit mit Milchprodukten in Bezug auf Kalzium- und Vitamin-D-Gehalt vorweisen, die für die Knochengesundheit unerlässlich sind. Ein Paradebeispiel für diesen Trend ist Silk Protein, das 13 Gramm vollständiges pflanzliches Protein pro Portion bietet. Dieses Produkt richtet sich sowohl an Sportler, die Muskelregeneration anstreben, als auch an GLP-1-Anwender, die mit seinen proteinreicheren Rezepten eine bessere Stoffwechselgesundheit anstreben. Regulierungsbehörden wie die EFSA und die FDA verschärfen die Kontrolle und verpflichten Unternehmen, die Bioverfügbarkeit zu dokumentieren, um sicherzustellen, dass Nährstoffe vom Körper effektiv aufgenommen werden. Diese Anforderung stärkt ihre saubere klinische Kommunikation und erhöht das Verbrauchervertrauen. Einzelhändler belohnen solche belegten Aussagen wiederum mit Premium-Regalflächen und schaffen so einen sich selbst verstärkenden Kreislauf aus Anreicherung, Verbrauchervertrauen und gesteigerter Preissetzungsmacht.

Wachsende Bevölkerung mit Laktoseintoleranz

Weltweit kämpfen 68 % der Menschen mit Laktosemalabsorption, ein Wert, der in Ostasien auf über 90 % ansteigt. Dieses weit verbreitete Problem stärkt die Nachfrage nach Cashew-Milch, die von Natur aus laktosefrei ist und damit eine geeignete Alternative für Menschen mit Laktoseintoleranz darstellt. Die dickere Konsistenz von Cashew-Milch im Vergleich zu Reis- oder Hafermilch macht sie zur bevorzugten Wahl für Kaffee und Backwaren, wo die Viskosität entscheidend für das Erreichen der gewünschten Texturen und Aromen ist. Im Jahr 2025 wies die mexikanische Aufsichtsbehörde Profeco auf Fehletikettierungen bei konkurrierenden Nussmilchprodukten hin. Diese Kontrolle hat Transparenz zu einem entscheidenden Faktor gemacht, von dem Cashew-Formulierungen profitieren, die Reinheit und allergenfreie Standards priorisieren und damit das Verbrauchervertrauen stärken. Mit nur 25 kcal pro ungesüßter Tasse spricht Cashew-Milch kalorienorientierte Verbraucher an, die gesündere Getränkeoptionen suchen. Es ist jedoch wichtig, die Milch anzureichern, um eine ausreichende Proteinzufuhr sowohl für Kinder als auch für Senioren sicherzustellen und deren spezifische Ernährungsbedürfnisse zu erfüllen.

Ausweitung veganer und flexitarischer Ernährungsweisen

Die Klimaverpflichtungen der OECD-Volkswirtschaften sowie der Vorstoß der WHO für vielfältige Proteine stärken die Legitimität pflanzlicher Milch. Diese Initiativen zielen darauf ab, die Umweltauswirkungen zu reduzieren und nachhaltige Ernährungsgewohnheiten zu fördern, was das Verbraucherinteresse an Alternativen wie pflanzlicher Milch antreibt. Marken wie Califia Farms, die prägnante Zutatenlisten anbieten und das USDA-Bio-Siegel tragen, werden von jüngeren Verbrauchern bevorzugt, selbst bei einem Preisaufschlag von 40–60 %. Die argentinische INTI-Behörde unterstützt technisch Cashew-basiertes Dulce de Leche und unterstreicht damit dessen kategorieübergreifende Zugkraft und das Innovationspotenzial bei pflanzlichen Produkten. Einzelhandelseinblicke zeigen steigende Wiederholungskäufe von Cashew-Milch in Lattes, Smoothies und beim Kochen, was ihre Stellung in flexitarischen Ernährungsweisen festigt. Das Good Food Institute berichtete, dass der US-amerikanische Umsatz mit pflanzlichen Lebensmitteln im Jahr 2025 beeindruckende 7,9 Milliarden USD erreichte[1]Quelle: The Good Food Institute," Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie", gfi.org. Dieser Trend unterstreicht die wachsende Verbraucherpräferenz für pflanzliche Optionen, die mit Gesundheit, Nachhaltigkeit und Vielseitigkeit übereinstimmen, und treibt die Expansion des Marktes weiter voran. In einer GFI-Europa-Verbraucherstudie aus dem Jahr 2025 identifizierten sich 21 % der deutschen Befragten mit dem Segment „Mehr Pflanzen, weniger Fleisch und Milchprodukte”, was hauptsächlich durch Umwelt- und Tierschutzbedenken motiviert war[2]Quelle: The Good Food Institute, "Gesündere, nachhaltigere Ernährungsweisen in den Mainstream bringen: die Motivationen und Dynamiken, die die Akzeptanz pflanzlicher Produkte in Deutschland und dem Vereinigten Königreich vorantreiben", gfi.org.

Verwertung von Cashewapfel-Nebenprodukten

Historisch gesehen verrottete der Cashewapfel, der 90 % der Gesamtmasse der Frucht ausmacht, ungenutzt, da es an geeigneten Verarbeitungsmethoden mangelte. Pilotprojekte in Indien und Vietnam haben jedoch begonnen, ihn in wertschöpfende Produkte wie Saftkonzentrat, Tierfutter und fermentierte Getränke umzuwandeln. Diese Initiative generiert nicht nur neue Einnahmequellen für die Branche, sondern reduziert auch erheblich landwirtschaftliche Abfälle und behebt damit eine langjährige Ineffizienz in der Cashew-Produktion. Darüber hinaus entspricht dieser Ansatz der wachsenden Nachfrage nach nachhaltigen Praktiken im Lebensmittel- und Getränkesektor. Ferner können Marken, die sowohl Milch- als auch Apfelverarbeitungslinien integrieren, Investitionsausgaben über ihre Produktfamilien hinweg teilen, was die Betriebskosten optimiert und die Rentabilität verbessert. Dadurch stärken sie ihr Image als Null-Abfall-Lieferanten, eine Auszeichnung, die bei institutionellen Käufern, die auf ESG-Scorecards und nachhaltigkeitsorientierte Beschaffungspraktiken achten, Gewicht hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inputkosten für Cashew-Kerne | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Optimierung von Geschmack und Mundgefühl | -0.5% | Global, insbesondere in Märkten mit starken Milchprodukt-Benchmarks | Mittelfristig (2–4 Jahre) |

| Volatilität der Enzymversorgung | -0.3% | Global, Enzymzentren konzentriert in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Honig-Verfälschungsskandale | -0.2% | Global, Vertrauensauswirkungen auf die Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inputkosten für Cashew-Kerne

Im März 2026 stiegen die Benchmark-WW320-Kerne auf 6,30 EUR pro kg, angetrieben durch Ertragsrückgänge in Vietnam und Indien aufgrund von El Niño, das die landwirtschaftliche Produktion in diesen Schlüsselregionen störte[3]Quelle: Commodity Board Europe," Cashew-Markt 2026: Stabile Preise, starke Nachfrage, begrenztes Abwärtspotenzial", commodity-board.com. Dieser Preisanstieg wirkte sich erheblich auf Marken aus, denen es an vertikaler Integration oder mehrjährigen Verträgen mangelte, da sie aufgrund höherer Beschaffungskosten und begrenzter Preissetzungsmacht einen Rückgang der Bruttomargen verzeichneten. Unterdessen unterstreicht die geplante Übernahme von SunOpta durch Refresco für 829 Millionen USD einen wachsenden Trend in der Branche: Skalengetriebene Fusionen und Übernahmen zielen darauf ab, die Beschaffungsmacht zu stärken, die Effizienz der Lieferkette zu verbessern und die geografische Reichweite zu erweitern, um Risiken im Zusammenhang mit Lieferunterbrechungen und Preisvolatilität zu mindern. Kleinere unabhängige Akteure bleiben jedoch weiterhin sehr anfällig für die Unvorhersehbarkeit von Spotmarkt-Schwankungen, die ihre Rentabilität, betriebliche Stabilität und langfristige Wettbewerbsfähigkeit erheblich beeinträchtigen können.

Herausforderungen bei der Optimierung von Geschmack und Mundgefühl

Um eine milchähnliche Cremigkeit zu erzielen, ist es entscheidend, die Nuss-Wasser-Verhältnisse sorgfältig zu steuern und die richtigen Emulgatoren zu wählen, da diese Faktoren die Textur, Konsistenz und den allgemeinen sensorischen Eindruck des Endprodukts erheblich beeinflussen. Während die enzymatische Hydrolyse die Stabilität durch den Abbau komplexer Moleküle verbessert, treibt sie auch die Kosten in die Höhe, was sie für kleinere Marktteilnehmer weniger zugänglich macht. Technologien wie HydroRelease, die den Produktionsprozess rationalisieren und die Effizienz verbessern, sowie ein wachsendes Angebot an bio-zertifizierten Aromen, die den sich wandelnden Verbraucherpräferenzen gerecht werden, bieten praktikable Lösungen. Investitionsausgaben und Forschungs- und Entwicklungsherausforderungen behindern jedoch eine schnelle Einführung, insbesondere für Nischenmarken, die oft mit begrenzten Ressourcen und Budgets arbeiten. Letztendlich liegt der Schlüssel zur langfristigen Loyalität in sensorisch getriebenen Wiederholungskäufen, da Verbraucher zunehmend Produkte bevorzugen, die die Textur, das Mundgefühl und das Gesamterlebnis traditioneller Milchprodukte replizieren. Dies unterstreicht die Bedeutung der Erreichung von Texturparität mit Milchprodukten als unverzichtbares Ziel für den Erfolg in diesem wettbewerbsintensiven Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten treiben die Premium-Positionierung voran

Im Jahr 2025 dominierte ungesüßte Cashew-Milch den Markt und erzielte 69,87 % des Gesamtumsatzes. Diese starke Stellung ist größtenteils darauf zurückzuführen, dass Cafés und Gastronomieunternehmen sie als neutrale Basis für Getränke und kulinarische Anwendungen bevorzugen. Ihre weit verbreitete Nutzung in diesen Sektoren beruht auf ihrer Fähigkeit, sich nahtlos mit anderen Zutaten zu verbinden, ohne das beabsichtigte Aromaprofil zu verändern. Darüber hinaus erfreut sich ungesüßte Cashew-Milch aufgrund ihrer Vielseitigkeit in verschiedenen Rezepten, darunter Smoothies, Suppen und Backwaren, eines konstanten Haushaltsverbrauchs. Obwohl das Segment eine Basispositionierung genießt, ist sein Marktanteil zu einem leichten Rückgang bereit. Dies liegt daran, dass Einzelhändler zunehmend Regalflächen für wertschöpfende Alternativen wie aromatisierte oder angereicherte Optionen widmen, die den sich wandelnden Verbraucherpräferenzen gerecht werden. Dennoch bleiben ungesüßte Varianten trotz dieses leichten Rückgangs zentral für die Kategorie, gestützt durch ihre Vielseitigkeit, Erschwinglichkeit und breite Verbraucherakzeptanz.

Aromatisierte Cashew-Milch wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 7,10 % bis 2031. Dieser Anstieg wird durch eine wachsende Nachfrage nach angereicherten und genussvollen Aromen angetrieben, wobei Favoriten wie Vanille, Matcha und saisonale Gewürzmischungen die Führung übernehmen. Diese aromatisierten Optionen entsprechen nicht nur den Geschmackspräferenzen, sondern auch der steigenden Nachfrage nach funktionellen Getränken, die zusätzliche gesundheitliche Vorteile bieten. Um Nährstofflücken zu schließen und gesundheitsbewusste Verbraucher anzusprechen, bringen Marken proteinangereicherte Versionen auf den Markt, die Cashew mit Soja, Erbsen und anderen Hülsenfrüchten kombinieren. Diese Premium-Angebote, die oft 15–25 % teurer sind, gleichen nicht nur die Herausforderungen bei den Rohstoffkosten aus, sondern stärken auch die Marketingbemühungen. Darüber hinaus ermöglichen innovative Aroma-Funktions-Kombinationen, wie Schokolade mit Adaptogenen, Marken die Entwicklung einzigartiger „Doppelnutzen”-Angebote, die bei der jüngeren, gesundheitsbewussten Zielgruppe Anklang finden. Die Einführung limitierter saisonaler Aromen und Kooperationen mit beliebten Gesundheitsinfluencern verstärken die Attraktivität von aromatisierter Cashew-Milch weiter und sichern nachhaltiges Wachstum in diesem Segment.

Nach Art: Bio-Zertifizierung erschließt das Premium-Segment

Im Jahr 2025 dominierte konventionelle Cashew-Milch den Markt und sicherte sich 87,43 % des Gesamtanteils. Diese starke Stellung ist auf ihre wettbewerbsfähige Preisgestaltung sowie robuste Beschaffungs- und Lieferkettennetzwerke zurückzuführen. Konventionelle Cashew-Milch profitiert von ihrer Erschwinglichkeit, was sie zur bevorzugten Wahl unter preisbewussten Verbrauchern macht. Darüber hinaus gewährleisten ihre etablierten Vertriebskanäle eine breite Verfügbarkeit, was ihre Marktposition weiter festigt. Das Produkt ist sowohl im Einzelhandel als auch im Gastronomiesektor stark vertreten und bedient vielfältige Verbraucherbedürfnisse. Während Bio-Cashew-Milch auf dem Vormarsch ist, werden konventionelle Varianten ihre Volumenführerschaft auf absehbare Zeit behalten, gestützt durch kostensensible Verbraucher und die Skalierbarkeit ihrer Produktionssysteme.

Bio-Cashew-Milch ist auf dem Weg, das am schnellsten wachsende Segment zu werden, mit einem prognostizierten CAGR von 7,94 % während des Prognosezeitraums. Trotz ihrer derzeit relativ bescheidenen Marktgröße verspricht Bio-Cashew-Milch höhere Gewinnmargen und erhebliches Exportpotenzial, insbesondere in regulierten Märkten wie der EU und Japan. Dieses Wachstum wird durch die zunehmende Bereitschaft der Verbraucher getrieben, in zertifizierte Produkte zu investieren, unterstützt durch Clean-Label-Positionierung und Nachhaltigkeitsnarrative. Der Weg ist jedoch nicht ohne Herausforderungen: Zertifizierungsanforderungen führen zur Notwendigkeit getrennter Lieferketten und Investitionen in Rückverfolgbarkeitstechnologien, was den Betrieb erschwert. Branchenführer wie Califia Farms und MALK Organics nutzen diese Gelegenheit und bringen Premium-Produkte mit übersichtlichen Zutatenlisten auf den Markt, die oft einen Preisaufschlag von 40–60 % erzielen.

Nach Verpackungstyp: Beutel gewinnen durch Nachhaltigkeit an Bedeutung

Im Jahr 2025 führte Kartonverpackung den Cashew-Milch-Markt an und sicherte sich 37,43 % des Gesamtanteils. Diese Dominanz wird durch die weit verbreitete Einführung von haltbarer aseptischer Verpackung gestärkt, die sich nahtlos in etablierte Einzelhandelsvertriebssysteme und Planogramme integriert. Kartons bieten nicht nur Komfort und eine verlängerte Haltbarkeit, sondern passen auch perfekt zur Großserienproduktion und Logistik. Darüber hinaus machen ihr geringes Gewicht und die einfache Stapelbarkeit sie zur bevorzugten Wahl für Einzelhändler, da sie die Regalfläche optimieren und die Handhabungskosten senken. Verbraucher nehmen Kartons auch als zuverlässige und vertraute Verpackungsoption wahr, was ihre Marktposition weiter stärkt. Während alternative Verpackungsformate aufkommen, sind Kartons in den nächsten fünf Jahren bereit, ihre Führungsposition zu behalten, gestützt durch die Vertrautheit der Einzelhändler und das Vertrauen der Verbraucher.

Beutel werden voraussichtlich das am schnellsten wachsende Verpackungssegment sein, mit einem prognostizierten CAGR von 8,12 % während des Prognosezeitraums. Obwohl sie derzeit einen kleineren Marktanteil halten, steigt ihre Attraktivität dank Vorteilen wie reduziertem Verpackungsgewicht und verringerten Transportemissionen. Dieses Format glänzt in E-Commerce-Kanälen, wo die Effizienz der letzten Meile entscheidend ist. Darüber hinaus finden Innovationen wie konzentrierte Flachbeutel, die eine Wasserrekonstitution erfordern, bei nachhaltigkeitsorientierten Verbrauchern Anklang. Da Marken zunehmend auf ESG-Ziele setzen und im Online-Einzelhandel expandieren, sind Beutel auf dem Weg, einen größeren Marktanteil zu sichern.

Nach Vertriebskanal: Außer-Haus-Gastronomie beschleunigt sich

Im Jahr 2025 dominierten Einzelhandelskanäle den Cashew-Milch-Markt und erzielten 59,10 % des Gesamtwerts. Supermärkte, Verbrauchermärkte und Online-Plattformen trieben diese Dominanz voran und boten Verbrauchern die höchste Zugänglichkeit und Vielfalt. Diese Kanäle profitieren von einer umfangreichen Produktverfügbarkeit, wettbewerbsfähigen Preisen und dem Komfort des Einkaufs aus einer Hand, was eine breite Kundenbasis anspricht. Faktoren wie strategische Regalplatzierung, gezielte Werbemaßnahmen und die Integration in die schnell wachsenden pflanzlichen Bereiche haben den Umsatz in diesen Outlets erheblich gesteigert. Darüber hinaus hat der wachsende Trend gesundheitsbewusster Verbraucher, die pflanzliche Alternativen suchen, die Position der Einzelhandelskanäle weiter gestärkt. Während Einzelhandelskanäle für den Markt weiterhin entscheidend bleiben, wird ihr Anteil leicht zurückgehen, da alternative Konsumwege wie Direktvertriebsmodelle und Fachgeschäfte an Bedeutung gewinnen. Trotz dieses Wandels wird der Einzelhandel weiterhin als primäres Vertriebsrückgrat für Cashew-Milch dienen und eine breite Verfügbarkeit und konsistente Verbraucherbindung gewährleisten.

Außer-Haus-Kanäle sind auf dem Weg, das am schnellsten wachsende Segment zu werden, mit einem prognostizierten CAGR von 7,30 % während des Prognosezeitraums. Dieses Wachstum wird durch die steigende Akzeptanz in Kaffeehäusern, Schnellrestaurants und Betriebskantinen angetrieben, wo die Schaumstabilität und sensorische Attraktivität von Cashew-Milch sehr geschätzt werden. Die steigende Nachfrage nach pflanzlichen Getränken in diesen Umgebungen wird durch sich wandelnde Verbraucherpräferenzen für milchfreie Optionen und das wachsende Bewusstsein für Nachhaltigkeit und gesundheitliche Vorteile angetrieben. Große Ketten, die ihre milchfreien Standards und pflanzlichen Menüoptionen erweitern, treiben diesen Trend weiter voran und schaffen mehr Möglichkeiten für Cashew-Milch, in den Markt einzudringen. Marken, die Plätze in Café-Getränkeprogrammen sichern, genießen nicht nur Premium-Preise, sondern gewinnen auch eine konsistente Verbrauchersichtbarkeit, da diese Programme Cashew-Milch oft prominent in Spezialgetränken präsentieren. Darüber hinaus dient dieser Kanal als Testplattform, die es Verbrauchern ermöglicht, das Produkt in einem kuratierten Umfeld zu erleben, was dabei hilft, gelegentliche Nutzer in treue Verbraucher umzuwandeln. Das Außer-Haus-Segment profitiert auch von Kooperationen mit Gastronomieanbietern, die es Marken ermöglichen, ein breiteres Publikum zu erreichen und ihre Marktpräsenz zu stärken.

Geografische Analyse

Bis 2025 wird Nordamerika voraussichtlich einen Anteil von 41,16 % halten, angetrieben durch seine etablierten Vertriebsnetzwerke, Kanadas Befürwortung pflanzlicher Proteine in den Ernährungsrichtlinien und Mexikos weit verbreitete Laktoseintoleranz. In den USA stechen Premium-Cashew-SKUs hervor, obwohl das Gesamtvolumen pflanzlicher Milch Anzeichen einer Abschwächung zeigt, was den Erfolg angereicherter und aromatisierter Innovationen unterstreicht. Unterdessen verdeutlichen Unternehmensmanöver wie der Refresco-SunOpta-Deal einen Konsolidierungstrend, da Unternehmen Beschaffungssynergien anstreben. Diese Faktoren positionieren Nordamerika gemeinsam als reifen und stabilen Markt für Cashew-Milch, wobei Innovation und strategische Partnerschaften das Wachstum vorantreiben. Darüber hinaus treibt der Fokus der Region auf Premiumisierung und gesundheitsbewusste Verbrauchertrends die Nachfrage nach pflanzlichen Alternativen weiter an.

Europa, das den zweiten Platz belegt, profitiert von der Zustimmung des Europäischen Parlaments zur Verwendung von Milchterminologie für pflanzliche Alternativen. Dies, kombiniert mit einer starken Bio-Nachfrage in Deutschland, Frankreich und den nordischen Ländern, stärkt die Position der Region. Während die Anspruchsüberprüfungen der EFSA und länderspezifische Zuckersteuern eine sorgfältige Formulierung erfordern, dienen sie auch dazu, nicht konforme Akteure herauszufiltern und damit unbeabsichtigt die Glaubwürdigkeit der Kategorie zu stärken. Das regulatorische Umfeld und die Verbraucherpräferenzen der Region schaffen eine wettbewerbsfähige, aber vielversprechende Landschaft für Marktteilnehmer. Darüber hinaus macht die zunehmende Verfügbarkeit pflanzlicher Optionen in Mainstream-Einzelhandelskanälen diese Produkte für ein breiteres Publikum zugänglicher.

Asien-Pazifik ist für ein erhebliches Wachstum mit einem prognostizierten CAGR von 7,53 % positioniert. Politische Anreize wie Singapurs Ernährungssicherheitszuschüsse und APEDA-Rabatte in Indien erleichtern Skalierungsherausforderungen. Mit einer inländischen Kernversorgung bieten Indien und Vietnam Möglichkeiten zur vertikalen Integration. Städtische Verbraucher in China bevorzugen zunehmend laktosefreie Getränke in Cafés. Länder wie Australien, Südkorea und Japan, unterstützt durch lebendige Café-Kulturen und gesundheitsbewusste Trends, verstärken das Potenzial der Region weiter. Diese Marktdynamiken und unterstützenden Politiken positionieren Asien-Pazifik als wichtigen Hotspot für Cashew-Milch-Investitionen. In Südamerika verzeichnen Brasilien und Argentinien wachsendes Interesse. Staatlich geförderte Forschung und Entwicklung sowie steigende pflanzliche Lifestyle-Trends treiben Versuche voran. Obwohl noch in den Anfängen, deuten zunehmendes Verbraucherbewusstsein und unterstützende Politiken auf ein stetiges Wachstumspotenzial hin. Im Nahen Osten und Afrika gewinnt Cashew-Milch in gehobenen Einzelhandelsgeschäften im Golf und in Südafrika an Bedeutung. Eine breitere Akzeptanz steht jedoch vor Herausforderungen wie Preissensitivitäten und Kühlkettenlogistik. Trotzdem zeigen Premium-Einzelhandelssegmente und sich wandelnde Verbraucherpräferenzen Nischenmöglichkeiten für die Marktexpansion auf.

Wettbewerbslandschaft

Der Cashew-Milch-Markt ist mäßig fragmentiert und umfasst sowohl multinationale Konzerne als auch regionale Akteure. Globale Unternehmen wie Danone, Hain Celestial und Refresco (nach der Übernahme von SunOpta-Vermögenswerten) nutzen umfangreiche Produktportfolios, robuste Forschung und Entwicklung sowie bemerkenswerte Beschaffungsvorteile. Danones Schritt zur Übernahme von Kate Farms, einem Unternehmen für medizinische Ernährung, unterstreicht seinen Ehrgeiz, die Reichweite von Cashew-Milch in die klinische Ernährung und den Sport auszuweiten. Solche Manöver verdeutlichen, wie große Akteure darauf abzielen, Wert durch Diversifizierung und innovative Produktfunktionalitäten zu erschließen.

Unterdessen erschließen sich regionale Marken wie Vinut Group, Ruby Food Products und MALK Organics ihre Nischen. Durch die Förderung von Clean-Label-Produkten, unverwechselbaren Aromen und Direktvertriebsansätzen kultivieren sie engagierte Verbraucherbasen. Ihre Wendigkeit ermöglicht es ihnen, sich schnell an sich wandelnde Verbrauchergeschmäcker anzupassen, insbesondere in Premium- und gesundheitsorientierten Märkten. Dies schafft eine wettbewerbsfähige Arena, in der Markenbildung und Innovation ebenso entscheidend sind wie Skalierung.

Da steigende Kosten und Herausforderungen bei der Enzymversorgung aufkommen, gewinnen größere, vertikal integrierte Akteure mit robusten Beschaffungskapazitäten einen Vorteil. Dieser Wandel hat Konsolidierungstrends angetrieben, wobei mittelgroße Unternehmen Fusionen und Partnerschaften anstreben, um den Zugang zu Rohstoffen und die Marketingstärke zu stärken. Innovationen wie die HydroRelease-Verarbeitung, der 2-D-Konzentratdruck und die enzymunterstützte Extraktion bieten Wege zur Produktdifferenzierung. Mit Blick auf die Zukunft sind erfolgreiche Marken bereit, gesundheitliche Vorteile mit sensorischer Attraktivität zu verbinden, stabile Beschaffungsvereinbarungen zu schließen und ihre Reichweite im Einzel- und Gastronomiesektor zu erweitern.

Marktführer der Cashew-Milch-Branche

Danone S.A.

Califia Farms

The Hain Celestial Group

Forager Project, LLC

Elmhurst 1925

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Califia Farms plant die Einführung seiner Barista-Mischung aus Cashew-Milch im Jahr 2025 mit dem Ziel, die cremige Schaumqualität von Milchprodukten zu replizieren und dabei strenge Clean-Label- und vegane Standards einzuhalten.

- August 2024: Elmhurst hat seine ungesüßte Cashew-Milch eingeführt und betont ihre Einfachheit mit nur zwei Zutaten: Cashewnüsse und Wasser. Dieses Produkt, das frei von Emulgatoren und Gummis ist, wird in umweltfreundlichen recycelbaren Kartons angeboten. Dank der HydroRelease-Methode von Elmhurst erreicht die Milch eine cremige Textur, die sich perfekt für Kaffee und Müsli eignet. Sie wurde für ihre baristafreundlichen Eigenschaften und ihr Engagement für einen Clean-Label-Ansatz gelobt.

- März 2024: MALK Organics hat

Cashew MALK

eingeführt, eine ungesüßte, haltbare Cashew-Milch. Das Unternehmen vermarktet sie als Clean-Label-Produkt, das aus nur vier Bio-Zutaten besteht: gefiltertes Wasser, Bio-Cashewnüsse, Himalaya-Rosasalz und Bio-Mandeln. MALK Organics betont, dass ihr Angebot nicht nur haltbar und ungesüßt, sondern auch frei von Gummis oder Ölen ist. Das Produkt, das Transparenz und Einfachheit priorisiert, erschien zuerst bei Whole Foods und hat sich schnell auf große Einzelhändler ausgebreitet, was eine steigende Verbrauchernachfrage nach natürlichen Formulierungen unterstreicht. - Januar 2024: JOI hat eine ultrakonzentrierte Cashew-Milchbasis eingeführt, die jetzt in Gläsern und Eimern erhältlich ist und sowohl Gastronomieexperten als auch Hobbyköchen gerecht wird. Das Unternehmen behauptet, dass ein einziger Behälter bis zu 60 Quart Cashew-Milch produzieren kann, sodass Benutzer angereicherte Getränke, Saucen oder vegane Käsesorten herstellen können, während sie Kosteneinsparungen und größere Produktionsflexibilität genießen.

Berichtsumfang des globalen Cashew-Milch-Marktes

Cashew-Milch ist definiert als ein pflanzliches, milchfreies Getränk, das durch das Mischen von Cashewnüssen mit Wasser und das Abseihen der Mischung hergestellt wird, um eine glatte, cremige Konsistenz zu erzielen. Basierend auf dem Produkttyp ist der Markt in ungesüßte und aromatisierte Cashew-Milch segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Basierend auf dem Verpackungstyp ist der Markt in Flaschen, Kartons, Beutel, Gläser, Dosen und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie/HoReCa und Einzelhandel segmentiert. Die Studie bietet eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Ungesüßte Cashew-Milch |

| Aromatisierte Cashew-Milch |

| Konventionell |

| Bio |

| Flaschen |

| Kartons |

| Beutel |

| Gläser |

| Dosen |

| Sonstige |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ungesüßte Cashew-Milch | |

| Aromatisierte Cashew-Milch | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Verpackungstyp | Flaschen | |

| Kartons | ||

| Beutel | ||

| Gläser | ||

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Cashew-Milch-Marktes zwischen 2025 und 2030 an?

Wachsendes Gesundheitsbewusstsein, sich ausbreitende vegane Ernährungsweisen und zunehmendes Bewusstsein für Laktoseintoleranz sind die primären Wachstumskatalysatoren, die einen prognostizierten CAGR von 6,40 % unterstützen.

Wie groß werden die Cashew-Milch-Umsätze im Jahr 2031 sein?

Die Kategorie wird voraussichtlich bis 2031 weltweit einen Wert von 332,41 Milliarden USD erreichen, was einem CAGR von 6,4 % von 2026 bis 2031 entspricht.

Welche Region wächst am schnellsten bei Cashew-Getränken?

Asien-Pazifik führt mit einem prognostizierten CAGR von 7,53 %, angetrieben durch unterstützende Ernährungssicherheits- und Nachhaltigkeitspolitiken.

Warum bevorzugen Cafés Cashew-Milch gegenüber Mandel- oder Reismilch?

Der höhere Fettgehalt von Cashew erzeugt cremigeren Mikroschaum, der dem Espressodruck standhält und bessere Latte-Art und ein besseres Mundgefühl liefert.

Welche Verpackungsformate werden in den nächsten fünf Jahren Marktanteile gewinnen?

Leichte Beutel und konzentrierte Flachpacks sind für die schnellste Akzeptanz dank reduzierter Versandemissionen und der Bequemlichkeit des Online-Einzelhandels positioniert.

Seite zuletzt aktualisiert am: