Größe und Marktanteil des asiatisch-pazifischen Marktes für aromatisierte Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.37 Milliarden US-Dollar |

| Marktgröße (2026) | 25.36 Milliarden US-Dollar |

| Marktgröße (2031) | 30.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für aromatisierte Milch von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für aromatisierte Milch wird voraussichtlich von 24,37 Milliarden USD im Jahr 2025 und 25,36 Milliarden USD im Jahr 2026 auf 30,94 Milliarden USD bis 2031 anwachsen, was einem CAGR von 4,07 % zwischen 2026 und 2031 entspricht. Verbraucher der Mittelschicht in China, Indien und den schnell wachsenden südostasiatischen Volkswirtschaften wechseln von loser Milchwirtschaft zu verpackten, angereicherten Produkten, während laktoseintolerante Segmente in Ostasien soja-, mandel- und haferbasierte Alternativen annehmen, die traditionelle Geschmacksrichtungen widerspiegeln und gleichzeitig funktionelle Ernährung bieten. Schokolade bleibt die dominierende Geschmacksrichtung, aber Erdbeere und eine wachsende Palette lokaler Varianten wie Gula Melaka, Kesar Badam, Matcha und Taro gewinnen an Fahrt, angetrieben durch Buzz in sozialen Medien und Café-Überkreuzungen. Premium-Ansprüche rund um A2-Protein, Probiotika und Kalziumanreicherung unterstützen die Margenausweitung, auch wenn die regulatorische Kontrolle bei der Zuckerkennzeichnung und der Rohmilchbeschaffung die Compliance-Kosten erhöht. Der Außer-Haus-Einzelhandel bewegt nach wie vor das meiste Volumen, doch Partner im Außer-Haus-Bereich – Kaffeeshops, Bubble-Tea-Ketten und Verkaufsautomatennetze – gestalten neu, wie der asiatisch-pazifische Markt für aromatisierte Milch städtische Verbraucher erreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp beherrschten milchbasierte Varianten im Jahr 2025 88,32 % des Marktanteils des asiatisch-pazifischen Marktes für aromatisierte Milch, während pflanzenbasierte Alternativen bis 2031 mit einem CAGR von 5,54 % wachsen.

- Nach Geschmacksprofil führte Schokolade im Jahr 2025 mit einem Umsatzanteil von 44,59 %; Erdbeere wird voraussichtlich bis 2031 mit einem CAGR von 6,67 % wachsen.

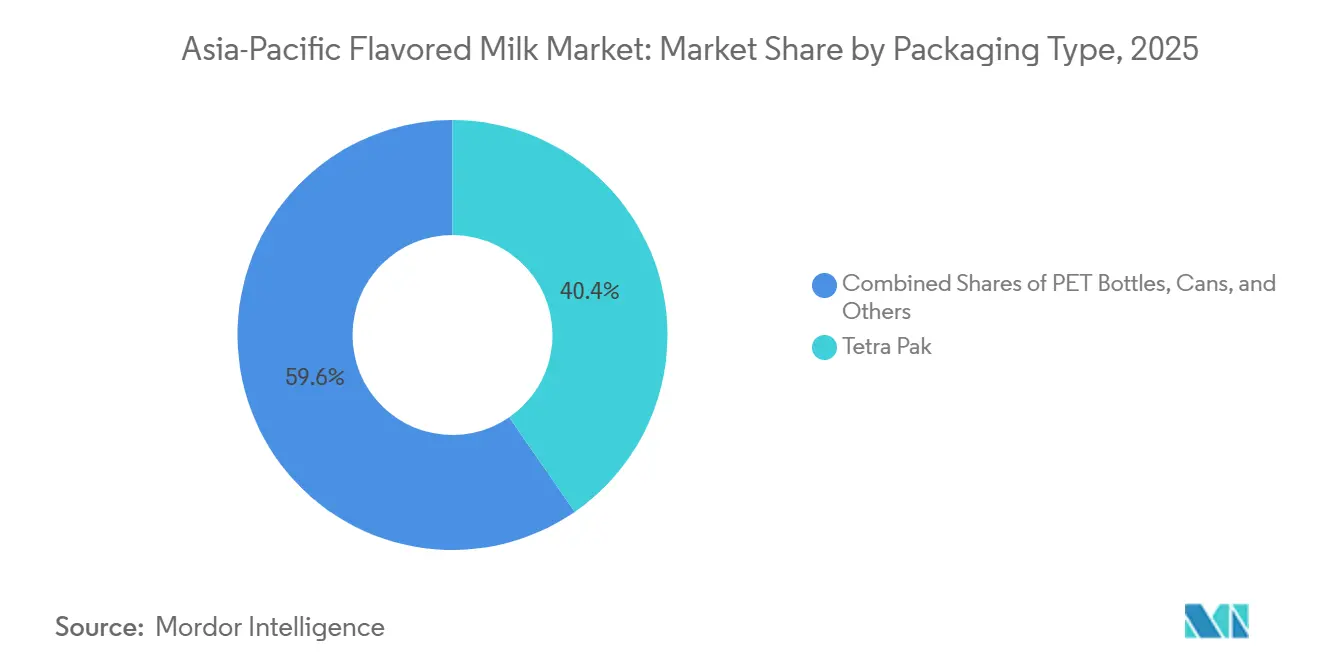

- Nach Verpackungstyp entfielen im Jahr 2025 40,38 % der Marktgröße des asiatisch-pazifischen Marktes für aromatisierte Milch auf Tetra Pak, während PET- und Glasformate im Zeitraum 2026–2031 mit einem CAGR von 4,89 % wachsen sollen.

- Nach Vertriebskanal hielten Außer-Haus-Outlets im Jahr 2025 einen Umsatzanteil von 41,72 %, aber Außer-Haus-Standorte werden voraussichtlich bis 2031 einen CAGR von 6,02 % verzeichnen.

- Nach Geografie erwirtschaftete China im Jahr 2025 65,24 % der Umsätze; Australien ist der am schnellsten wachsende Markt mit einem CAGR von 5,32 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für aromatisierte Milch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gesundheitsorientierten Milchprodukten | +0.9% | Global, mit stärkster Akzeptanz in Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen in Schwellenländern | +1.2% | China, Indien, Indonesien, Vietnam, mit Ausstrahlungseffekten auf die Philippinen | Langfristig (≥ 4 Jahre) |

| Produktinnovation, einschließlich pflanzenbasierter Varianten und lokaler Geschmacksrichtungen | +0.8% | Global, frühe Gewinne in Singapur, Malaysia, städtischem China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach angereicherten und funktionellen Milchprodukten | +0.7% | Indien, China, Südostasien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Expansion des modernen Einzelhandels in der Region | +0.6% | Indonesien, Vietnam, ländliches China und Indien | Langfristig (≥ 4 Jahre) |

| Wachsende Neigung zu proteinreichen und nährstoffdichten Getränken | +0.5% | Global, mit früher Dynamik in Australien, städtischem China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gesundheitsorientierten Milchprodukten

Verbraucher in der gesamten asiatisch-pazifischen Region betrachten aromatisierte Milch zunehmend als funktionelles Getränk und nicht als Genussmittel, was die Nachfrage nach zuckerarmen, proteinreichen und mit Probiotika angereicherten Varianten antreibt. Die Verbraucherforschung von Tetra Pak aus dem Jahr 2025 ergab, dass 62 % der Befragten bei der Auswahl von Milchprodukten die körperliche Gesundheit priorisieren und 59 % Interesse an trinkfertigen Flüssigformaten haben, die Komfort bieten, ohne die Ernährung zu beeinträchtigen. Dieser Wandel ist am ausgeprägtesten in Japan und Südkorea, wo alternde Bevölkerungen Kalzium- und Vitamin-D-Anreicherung suchen, um das Osteoporoserisiko zu mindern, und in Australien, wo laktosefreie Milch und A2-Proteinmilch auf Verdauungsempfindlichkeiten eingehen. Hersteller reagieren mit der Neuformulierung bestehender Produkte: Vinamilk verbesserte seine Schokoladenmilch im Dezember 2025 so, dass sie 2,5-mal mehr Schokolade enthält und gleichzeitig den Fettgehalt um 21 % reduziert, und führte Vinamilk Flex mit 70 % mehr Kalzium als seine zuckerfreie Ernährungsmilch-Basislinie ein, angereichert mit Vitamin D3 zur Aufnahme. Der Trend erstreckt sich auf pflanzenbasierte Angebote, bei denen Soja- und Hafervarianten mit B12, Kalzium und Omega-3 angereichert werden, um dem Nährwertprofil von Milch zu entsprechen und die Grenze zwischen Genuss und Wohlbefinden zu verwischen.

Steigende verfügbare Einkommen in Schwellenländern

Steigende Pro-Kopf-Einkommen in China, Indien, Indonesien und Vietnam treiben bei Millionen von Haushalten einen Wechsel von unmarkierten Milchprodukten zu verpackter, markierter aromatisierter Milch an. Laut dem Nationalen Statistikamt Chinas erreichte das verfügbare Pro-Kopf-Einkommen im Jahr 2025 6.025 USD, was einem realen Anstieg von 5,0 % entspricht. Das städtische Einkommen betrug durchschnittlich 7.848 USD, während das ländliche Einkommen bei 3.397 USD lag[1]Quelle: Nationales Statistikamt Chinas, "Verfügbares Pro-Kopf-Einkommen 2025," stats.gov.cn. Dieses Einkommenswachstum korrespondiert mit einem Anstieg der Einzelhandelsumsätze von Getreide, Ölen und Lebensmitteln um 9,3 % im Jahresvergleich sowie einem Anteil von 26,1 % für den Online-Einzelhandel, was einen Wandel hin zu modernen, rückverfolgbaren Lieferketten unterstreicht. In Indien meldete Amul einen Umsatz von INR 90.000 Crore (USD 1.078 Milliarden) für das Geschäftsjahr 2025 und strebt an, innerhalb von zwei Jahren INR 100.000 Crore (USD 1.198 Milliarden) zu erreichen. Dieses Ziel wird durch einen Expansionsplan von INR 10.000 Crore (USD 120 Milliarden) unterstützt, der eine neue Verarbeitungsanlage in Assam mit einer Tageskapazität von 100.000 Litern zu Kosten von 12 Millionen USD umfasst. In Indonesien erzeugt das im Januar 2025 gestartete Programm „Kostenlose Nahrhafte Mahlzeiten”, das auf 83 Millionen Kinder abzielt, institutionelle Nachfrage nach angereicherter aromatisierter Milch. Wirtschaftliche Abschwächungen in der ersten Hälfte des Jahres 2025 haben jedoch die Kaufkraft der Mittelschicht beeinträchtigt, was die Sensibilität des Sektors gegenüber makroökonomischen Bedingungen verdeutlicht, wie von der Regierung Indonesiens berichtet.

Produktinnovation, einschließlich pflanzenbasierter Varianten und lokaler Geschmacksrichtungen

Hersteller nutzen zunehmend pflanzenbasierte Formulierungen und regionsspezifische Geschmacksrichtungen, um kulturellen Präferenzen gerecht zu werden. Im März 2026 führte Oatside Nobo Soy, eine sojabasierte aromatisierte Milch, in Singapur und Malaysia ein. Diese Markteinführung richtet sich an die 48 % der malaysischen Verbraucher, die ihren Konsum pflanzenbasierter Produkte erhöht haben, und die 30 % der Singapurer, die ihren Milchkonsum reduzieren. Im selben Monat erweiterte Farm Fresh seine UHT-aromatisierte Milchreihe um zwei neue Varianten: Gula Melaka, ein traditioneller malaysischer Palmzucker, und Ichiba Melon, inspiriert von japanischen Geschmacksrichtungen. Der schnelle Ausverkauf von Ichiba Melon unterstreicht die Marktnachfrage nach hybriden lokalen und globalen Geschmacksrichtungen. In Indien brachte Parle Agro im Februar 2026 Smoodh Kesar Badam auf den Markt. Dieses Produkt mit einer Mischung aus Safran und Mandeln ist in 80-ml-Packungen (zum Preis von INR 10) und 150-ml-Packungen (zum Preis von INR 20) erhältlich und richtet sich sowohl an städtische als auch an ländliche Verbraucher. Im Mai 2025 stellte Nestlé Bear Brand Milk N' Soy auf den Philippinen vor. Dieses Produkt, das auf schulpflichtige Kinder abzielt, kombiniert Milch- und Sojaprotein. Durch den Einsatz enzymbasierter Technologie hat Nestlé den bohnenartigen Geschmack und die körnige Textur effektiv beseitigt und damit Bedenken in einem Markt ausgeräumt, in dem fast 1 von 3 Kindern unter fünf Jahren an Wachstumsverzögerungen leidet. Diese Produktinnovationen spiegeln einen strategischen Wandel in der Branche wider: Unternehmen gehen über den Import westlicher Geschmacksrichtungen hinaus. Stattdessen arbeiten sie mit lokalen Verbrauchern zusammen, um Geschmacksrichtungen wie Taro, Matcha, rote Bohnen und tropische Früchte in ihre Produktpipelines zu integrieren.

Steigende Nachfrage nach angereicherten und funktionellen Milchprodukten

Da Verbraucher zunehmend greifbare gesundheitliche Vorteile fordern, sind funktionelle Ansprüche wie Probiotika, HMO, A2-Beta-Kasein und hoher Proteingehalt zu entscheidenden Faktoren auf dem Markt geworden. In der ersten Hälfte des Jahres 2025 führte Mengniu über 100 neue Produkte ein, darunter 72 trinkfertige Artikel. Diese Produkte umfassten aromatisierte Milch mit Markenlizenzen, Probiotika-Varianten wie You Yi C Zitronentee und Guan Yi Ru Joghurt sowie HMO-Kindermilch und A2-Beta-Kasein-Formulierungen. Mengniu entwickelte auch proprietäre Probiotika-Stämme, Lc19 und Hi188, und betonte damit seine Position als wissenschaftsorientierter Innovator und nicht als Rohstofflieferant. In Indien brachte Country Delight Provilac auf den Markt, eine proteinangereicherte aromatisierte Milch. Amul profitierte von Mehrwertsteuersenkungen im September 2025, die UHT-Milch steuerfrei machten und eine Mehrwertsteuer von 5 % auf Butter, Ghee und Käse anwendeten, was Versuche bei mehr als 700 Produktvarianten förderte. Die ultra-premium Aptamil Essensis-Reihe von Danone, angereichert mit Bifidobacterium breve M-16V und einem 9:1-Verhältnis von Präbiotika scGOS zu lcFOS, erreichte bis Dezember 2024 einen Marktanteil von 14 % im chinesischen Säuglingsnahrungssegment und zeigte, wie Anreicherung Premiumisierung und Margenwachstum vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des hohen Zuckergehalts in aromatisierter Milch | -0.6% | Global, mit regulatorischem Druck in Indien, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Laktoseintoleranz | -0.4% | Ostasien (China, Japan, Südkorea), Südostasien | Langfristig (≥ 4 Jahre) |

| Ineffizienzen in der Lieferkette in der Region | -0.5% | Indien, Indonesien, Vietnam, ländliches China | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.3% | China, Indien, Australien, mit Ausstrahlungseffekten auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des hohen Zuckergehalts in aromatisierter Milch

Kampagnen im Bereich der öffentlichen Gesundheit und regulatorische Mandate gegen zugesetzten Zucker setzen Hersteller unter Druck, ihre Produkte neu zu formulieren oder zu riskieren, Regalfläche und Verbrauchervertrauen zu verlieren. Die Lebensmittelsicherheits- und Standardsbehörde Indiens veröffentlichte im Februar 2025 Entwurfsänderungen, die fettgedruckte, größere Schriftarten für Deklarationen von zugesetztem Zucker, gesättigten Fettsäuren und Natrium sowie den Prozentsatz der empfohlenen Tagesdosis vorschreiben, was sich direkt auf aromatisierte Milchprodukte auswirkt, die häufig 10 Gramm Zucker pro 100 ml überschreiten. Die australische Lebensmittelbehörde FSANZ und das japanische Ministerium für Gesundheit, Arbeit und Soziales haben ähnliche Initiativen zur Kennzeichnung auf der Vorderseite der Verpackung signalisiert, was Compliance-Kosten und eine potenzielle Produktbereinigung verursacht. Hersteller reagieren mit der Einführung zuckerreduzierter Varianten – Vinamilks verbesserter Schokoladenmilch, die den Fettgehalt um 21 % reduziert und gleichzeitig die Schokoladenintensität erhöht, und Vinamilk Flex, das keinen zugesetzten Zucker enthält –, aber diese Neuformulierungen riskieren, Verbraucher zu verprellen, die an süßere Profile gewöhnt sind. Die Spannung zwischen Gesundheitspositionierung und Geschmackspräferenz ist im Kindersegment am stärksten ausgeprägt, wo Eltern Ernährung fordern, aber Kinder Kaufentscheidungen auf der Grundlage des Geschmacks treffen.

Verbreitung von Laktoseintoleranz

Laktoseintoleranz betrifft 70–100 % der Erwachsenen in Ostasien (China, Japan, Südkorea), 50–80 % in Südostasien und 30–60 % in Südasien (Indien), was die Durchdringung von milchbasierter aromatisierter Milch einschränkt und die Akzeptanz pflanzenbasierter Produkte beschleunigt. Diese genetische Veranlagung erklärt, warum pflanzenbasierte Segmente bis 2031 mit einem CAGR von 5,54 % wachsen werden, was milchbasierte Varianten übertrifft, und warum Hersteller in laktosefreie Formulierungen investieren. Meiji brachte laktosefreie Schokoladenmilch in Thailand auf den Markt, während Vinamilk Flex ausdrücklich laktosefrei ist und auf die 50–80 % der südostasiatischen Erwachsenen abzielt, die Verdauungsbeschwerden durch herkömmliche Milchprodukte erleben. Laktosefreie und pflanzenbasierte Produkte erzielen jedoch Preisaufschläge von 10–20 %, was die Akzeptanz bei preissensiblen ländlichen Verbrauchern einschränkt und einen zweigeteilten Markt schafft, in dem städtische, wohlhabende Haushalte Zugang zu funktionellen Alternativen haben, während ländliche Bevölkerungen unterversorgt bleiben. Diese Dynamik begünstigt multinationale und premium-lokale Marken mit Forschungs- und Entwicklungsbudgets zur Entwicklung enzymbehandelter oder pflanzlicher Proteinmischungen und vergrößert die Lücke zwischen Marktführern und kleineren Akteuren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzenbasierte Varianten gewinnen Marktanteile trotz Dominanz von Milchprodukten

Im Jahr 2025 entfielen 88,32 % des Marktumsatzes auf milchbasierte aromatisierte Milch, angetrieben durch starke Verbraucherpräferenzen, eine robuste Kühlketteninfrastruktur und wettbewerbsfähige Preise. Pflanzenbasierte Alternativen werden jedoch bis 2031 mit einem CAGR von 5,54 % wachsen, da Hersteller auf die Bedürfnisse laktoseintoleranter Verbraucher eingehen und auf steigende Nachhaltigkeitsanforderungen reagieren. Im Milchsegment bleibt Kuhmilch die erste Wahl und unterstützt die Mehrheit der Schokoladen-, Erdbeer- und Vanilleprodukte. Im Gegensatz dazu besetzt Ziegenmilch einen Nischenmarkt mit Fokus auf premium, verdaulichkeitsorientierte Produkte für Säuglinge und ältere Verbraucher. Büffel- und Kamelmilch bedienen hyperlokale Märkte in Indien und dem Nahen Osten, haben jedoch nicht die Größenordnung, um breitere regionale Trends zu beeinflussen. Der pflanzenbasierte Sektor diversifiziert sich in Soja-, Mandel-, Hafer- und Hybridmischungen, die jeweils spezifische Verbrauchergruppen ansprechen. Soja zieht kostenbewusste Haushalte an, die Protein suchen, Mandel spricht gesundheitsorientierte städtische Verbraucher an, die bereit sind, einen Aufpreis zu zahlen, und Hafer resoniert mit umweltbewussten Millennials und der Generation Z. Nestlés Bear Brand Milk N' Soy, das im Mai 2025 auf den Philippinen eingeführt wurde, veranschaulicht diese hybride Innovation. Durch die Kombination von Milch und Soja mit Enzymtechnologie zur Beseitigung des bohnenartigen Geschmacks und der körnigen Textur erweitert Nestlé seine Marktreichweite, ohne seinen Kernmilchabsatz zu kannibalisieren.

Oatsides Nobo Soy, das im März 2026 in Singapur und Malaysia eingeführt wurde, spricht die 48 % der malaysischen Verbraucher an, die ihren pflanzenbasierten Konsum erhöht haben. Gleichzeitig zeigen Farm Freshs Gula-Melaka- und Ichiba-Melon-UHT-Varianten, wie lokale Geschmacksrichtungen Verbraucherversuche antreiben können, selbst in aufkommenden pflanzenbasierten Kategorien. Regulatorische Rahmenbedingungen unterscheiden zunehmend zwischen Milch- und pflanzenbasierten Produkten. Beispielsweise verlangt Indiens Lebensmittelsicherheits- und Standardsbehörde FSSAI, dass aromatisierte Milch spezifische Fett- und fettfreie Feststoffstandards erfüllt und klare Wärmebehandlungsdeklarationen vorschreibt. Umgekehrt ist es pflanzenbasierten Getränken untersagt, den Begriff „Milch” zu verwenden, es sei denn, er wird mit der Pflanzenquelle vorangestellt. Während diese Vorschriften die Verwirrung der Verbraucher reduzieren, schränken sie auch die Fähigkeit pflanzenbasierter Marken ein, den etablierten Gesundheitsruf von Milch zu nutzen. Infolgedessen konzentrieren sich pflanzenbasierte Marken auf den Aufbau unabhängiger Identitäten, die auf Nachhaltigkeit, allergenfreien Ansprüchen und funktioneller Anreicherung basieren.

Nach Geschmacksprofil: Erdbeere beschleunigt sich, während Schokolade die Mehrheit hält

Die Schokoladengeschmacksrichtung hielt im Jahr 2025 44,59 % des Umsatzes und profitierte von universeller Beliebtheit, etablierten Lieferketten für Kakaopulver und Schokoladenverbindungen sowie markenlizenzgetriebenen Produkteinführungen wie Mengnius Tom & Jerry Co-Branded-Milch und Oaks Rolo-Zusammenarbeit mit Nestlé in Australien, doch Erdbeere wird bis 2031 mit einem CAGR von 6,67 % wachsen, da Hersteller jüngere Zielgruppen mit fruchtbetonten, zuckerärmeren Formulierungen ansprechen. Vanille nimmt eine stabile dritte Position ein und dient als Basis für die Anpassung in Gastronomiekanälen, wo Baristas Sirupe und Toppings hinzufügen, während „Sonstige” – einschließlich lokaler Geschmacksrichtungen wie Kesar Badam, Gula Melaka, Matcha, Taro und tropische Früchte – das am schnellsten innovierende Segment sind, mit Einführungen in 2025–2026, die den Appetit auf Neuheit demonstrieren. Parle Agros Smoodh Kesar Badam, das im Februar 2026 eingeführt wurde, kombiniert Safran und Mandeln in 80-ml- und 150-ml-Packungen zu Preisen von INR 10 und INR 20 und nutzt kulturelle Resonanz und Erschwinglichkeit, um sowohl städtische als auch ländliche Märkte zu erschließen.

Geschmackspräferenzen variieren stark nach Geografie: Schokolade dominiert in China, Indien und Südostasien, wo westliche Süßwarenassoziationen Versuche antreiben; Erdbeere ist in Japan und Südkorea stark, wo fruchtaromatisierte Milchprodukte tiefe kulturelle Wurzeln haben; und lokale Geschmacksrichtungen wie Taro und Matcha resonieren in Ostasien, wobei Binggrae's Taro-aromatisierte Milch Kultstatus in Südkorea und Exportmärkten wie Neuseeland erlangt hat. Hersteller stehen vor einem strategischen Kompromiss: Schokolade und Erdbeere liefern Volumen und Margenprediktabilität, aber lokale Geschmacksrichtungen erzeugen Aufmerksamkeit, Engagement in sozialen Medien und Premiumisierungsmöglichkeiten. Der Aufstieg von Bubble Tea, der voraussichtlich von 2,83 Milliarden USD auf 4,78 Milliarden USD bis 2032 wachsen wird, schafft Überkreuzungsnachfrage nach aromatisierter Milch als Basiszutat, wobei Cafés und Schnellrestaurants Taro-, Matcha- und fruchtaromatisierte Milch in Boba-Lattes und Smoothies integrieren und die Grenze zwischen Einzelhandels- und Gastronomiesegmenten verwischen.

Nach Verpackungstyp: PET-Flaschen gewinnen durch Nachhaltigkeitsdruck an Boden

Tetra-Pak-Verpackungen erfassten im Jahr 2025 40,38 % des Umsatzes, unterstützt durch umgebungsstabile Distribution, niedrige Verderbraten und Kosteneffizienz in ländlichen Märkten, wo die Kühlketteninfrastruktur noch unterentwickelt ist, doch PET- und Glasflaschen werden bis 2031 mit einem CAGR von 4,89 % wachsen, da städtische Verbraucher Recyclingfähigkeit, Wiederverschließbarkeit und Unterwegskomfort priorisieren. Die Einführung einer papierbasierter Barriereverpackung von Tetra Pak im Februar 2026 mit Maeil Dairies in Südkorea, die 87 % erneuerbare Inhalte und eine 26 %ige Reduzierung des CO2-Fußabdrucks aufweist, adressiert Nachhaltigkeitsbedenken und bewahrt gleichzeitig die Kernvorteile des Formats: Hochgeschwindigkeitsbefüllung (24.000 Packungen pro Stunde auf A3/Speed-Linien) und verlängerte Haltbarkeit. Dosen besetzen eine Nische in Verkaufsautomaten- und Convenience-Store-Kanälen, insbesondere in Japan, wo Starbucks im Oktober 2025 sein erstes ausschließlich für Verkaufsautomaten bestimmtes trinkfertiges Getränk, My Retreat Caramel Macchiato, zum Preis von JPY 240 einführte und Japans 2,1 Millionen Verkaufsautomaten für Impulskäufe nutzte. Andere Verpackungsformate – Beutel, Becher und Großbehälter – bedienen institutionelle und Gastronomiesegmente, verfügen jedoch nicht über die Einzelhandelssichtbarkeit, um Verbrauchermarkenwert zu schaffen.

Die Wachstumstrajektorie von PET-Flaschen spiegelt Urbanisierung und Premiumisierung wider: Einzelportionsflaschen mit 200–300 ml bedienen Pendler und Sportler, während 600-ml-Formate wie Oaks Rolo x Oak-Zusammenarbeit in Australien (UVP AUD 3,90) auf den Heimkonsum und gemeinsame Anlässe abzielen. Glasflaschen bleiben aufgrund von Gewicht, Bruchrisiko und Komplexität der Rücklogistik marginal, aber Premium-Marken setzen sie zur Differenzierung im Facheinzelhandel und in Exportmärkten ein. Der regulatorische Druck auf Einwegkunststoffe nimmt zu: Die Nationale Entwicklungs- und Reformkommission Chinas und das Ministerium für Ökologie und Umwelt haben nicht abbaubare Plastiktüten und Strohhalme in Großstädten schrittweise abgeschafft und veranlassen Hersteller, kompostierbare PET-Alternativen und Pfandrückgabesysteme zu erkunden. Dieses regulatorische Umfeld begünstigt große Akteure mit Kapital für Investitionen in nachhaltige Verpackungsforschung und -entwicklung, während kleinere Marken mit Margenkompression konfrontiert sind oder riskieren, Regalfläche in umweltbewussten Einzelhandelsketten zu verlieren.

Nach Vertriebskanälen: Außer-Haus-Konsum gewinnt durch Gastronomie-Partnerschaften an Dynamik

Im Jahr 2025 repräsentierten Außer-Haus-Kanäle – bestehend aus Supermärkten, Verbrauchermärkten, Convenience-Stores, Facheinzelhändlern und Online-Plattformen – 41,72 % des Gesamtumsatzes. Dies unterstreicht die Bedeutung des Haushaltskonsums und der umfangreichen modernen Einzelhandelsinfrastruktur. Gleichzeitig werden Außer-Haus-Outlets – einschließlich Cafés, Schnellrestaurants, Verkaufsautomaten und institutioneller Gastronomie – bis 2031 voraussichtlich mit einem CAGR von 6,02 % wachsen. Dieses Wachstum wird durch Hersteller angetrieben, die B2B-Partnerschaften aufbauen und Impulskäufe nutzen. Im Außer-Haus-Segment dominieren Supermärkte und Verbrauchermärkte aufgrund ihrer breiten Sortimente und Werbesichtbarkeit. Convenience-Stores gewinnen jedoch schnell Marktanteile, begünstigt durch 24/7-Verfügbarkeit, strategische Hochfrequenzstandorte und Kühlgetränkekühler für Grab-and-Go-Käufe. Die Expansion von FamilyMart und Lawson in China und Südostasien im Jahr 2025 mit exklusiven Produktvarianten wie Morinaga's Milchpudding-Eisriegel zeigt, wie Convenience-Ketten limitierte Produkte nutzen, um Kundenfrequenz zu steigern und den Warenkorbwert zu erhöhen.

Außer-Haus-Kanäle wandeln sich von einer sekundären Rolle zu einem strategischen Fokus. Kaffeeshop-Ketten, Bubble-Tea-Outlets und Schnellrestaurants integrieren aromatisierte Milch zunehmend in ihre Kernangebote. Chinas Kaffeekonsum, der 2023 3,3 Milliarden Tassen erreichte, wird voraussichtlich bis 2025 auf 5 Milliarden Tassen wachsen. Dieser Anstieg wird durch die steigende Nachfrage nach milchbasierten Lattes und Milchtees angetrieben, die häufig aromatisierte Milch als Schlüsselzutat verwenden. Dieser Trend könnte dem Sektor zusätzliche CNY 26,5 Milliarden (USD 3,68 Milliarden) einbringen. Yili und Mengniu haben beide professionelle Milchmarken für Gastronomie-, Kaffee-, Tee- und Bäckereibetreiber eingeführt. Diese Marken bieten Großformate, angepasste Fett- und Proteinverhältnisse sowie Co-Branding-Möglichkeiten und integrieren ihre Produkte in margenstarke Gastronomie-Angebote. Im Oktober 2025 führte Starbucks Japan My Retreat Caramel Macchiato ein, ein trinkfertiges Getränk, das ausschließlich für Verkaufsautomaten bestimmt ist und zum Preis von JPY 240 angeboten wird. Diese Initiative zeigt, wie globale Ketten Japans 2,1 Millionen Verkaufsautomaten nutzen, um ihre Markenpräsenz über traditionelle Einzelhandelsstandorte hinaus auszubauen.

Geografische Analyse

Im Jahr 2025 unterstreicht Chinas Umsatzanteil von 65,24 % seine Wettbewerbsvorteile: eine riesige Verbraucherbasis von 1,4 Milliarden Menschen, gut entwickelte Kühlkettennetzwerke in Städten der ersten und zweiten Kategorie sowie führende lokale Unternehmen wie Mengniu und Yili. Diese Unternehmen nutzen vertikale Integration und B2B-Partnerschaften, um Volumenwachstum zu erzielen. Mengniu meldete für das erste Halbjahr 2025 einen Umsatz von CNY 41,57 Milliarden (USD 5,77 Milliarden) und einen Betriebsgewinn von CNY 3,54 Milliarden (USD 492 Millionen), was einem Anstieg von 13,4 % entspricht. Dieses Wachstum wurde durch über 100 neue Produkteinführungen unterstützt, darunter aromatisierte Milch mit Markenlizenzen, Probiotika-Varianten und A2-Beta-Kasein-Formulierungen. Ebenso erzielte Yili im ersten Halbjahr 2025 einen Umsatzanstieg von 16 % und einen Anstieg des Vorsteuergewinns von 12 %, angetrieben durch Kapazitätserweiterungen in Westland Hokitika (10.000 Tonnen Butter), Glenavy (Magermilchpulver) und Rolleston (20 % UHT-Sahnewachstum). Yilis Fokus auf tiefverarbeitete Milchprodukte und seine Eiscreme-Expansion in Südostasien, wo es den Markt in Indonesien anführt, trugen ebenfalls zu seinem Erfolg bei. Im Jahr 2025 erreichte Chinas verfügbares Pro-Kopf-Einkommen CNY 43.377 (USD 6.025), ein realer Anstieg von 5,0 %. Das städtische Einkommen betrug durchschnittlich CNY 56.502 (USD 7.848), während das ländliche Einkommen bei CNY 24.456 (USD 3.397) lag. Dieses Einkommenswachstum ermöglichte es Haushalten der Mittelschicht, auf angereicherte, markierte aromatisierte Milch umzusteigen. Regulatorische Änderungen stellen jedoch Herausforderungen dar: Im September 2025 überarbeitete die Staatliche Marktaufsichtsbehörde Chinas die UHT-Milchstandards und verlangte von Herstellern, Rohmilch anstelle von rekonstituiertem Pulver zu verwenden. Obwohl dies die wahrgenommene Qualität verbessert, erhöht es auch die Inputkosten.

Indien, Japan und Südkorea repräsentieren eine zweite Ebene, die jeweils durch unterschiedliche Wachstumsfaktoren angetrieben wird. In Indien verzeichnete Amuls Genossenschaftsmodell, das 3,6 Millionen Landwirte umfasst, im Geschäftsjahr 2025 einen Umsatz von INR 90.000 Crore (USD 1,08 Milliarden). Das Unternehmen strebt an, innerhalb von zwei Jahren INR 100.000 Crore (USD 1,20 Milliarden) zu erreichen, unterstützt durch einen Expansionsplan von INR 10.000 Crore (USD 120 Millionen), der eine neue Verarbeitungsanlage im Wert von 12 Millionen USD in Assam umfasst. Eine Mehrwertsteuerrevision im September 2025 machte UHT-Milch steuerfrei, während Butter, Ghee und Käse nun eine Mehrwertsteuer von 5 % tragen. Diese Änderung senkte die Preise bei über 700 Produktvarianten und förderte Verbraucherversuche. Darüber hinaus drängen die Entwurfsänderungen der Lebensmittelsicherheits- und Standardsbehörde Indiens vom Februar 2025, die deutlichere Zuckerdeklarationen vorschreiben, Hersteller zur Neuformulierung von Produkten[2]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Entwurf der Kennzeichnungsänderung Februar 2025," fssai.gov.in. Unterdessen erleben Japan und Südkorea Premiumisierungstrends. Unternehmen wie Meiji, Morinaga und Lotte führen laktosefreie Produkte, mit Probiotika angereicherte Optionen und limitierte Geschmacksrichtungen ein. Bemerkenswerte Einführungen umfassen Morinaga's Milchpudding-Eisriegel, exklusiv bei Lawson im Dezember 2024, und MOW PRIME's Erdbeer-Schokoladen-Milch im April 2025. Morinaga's globales Geschäft, das 12,5 % des konsolidierten Umsatzes ausmachte, erreichte im Geschäftsjahr bis März 2025 JPY 69,9 Milliarden (USD 490 Millionen). Das Unternehmen expandiert in Märkte wie Pakistan, Vietnam, Malaysia, Indonesien und China und nutzt dabei seine proprietären Bifidobakterien- und Laktoferrin-Inhaltsstoffe.

Australien wird voraussichtlich mit dem schnellsten CAGR von 5,32 % bis 2031 wachsen, angetrieben durch A2 Milks Fokus auf A2-Protein und exportorientierte Strategien. A2 Milks Anteil am australischen Flüssigmilchmarkt stieg im Geschäftsjahr 2025 auf 11,2 %, ein Anstieg um 0,8 Prozentpunkte. Das Unternehmen gehört auch zu den Top-4-Marken im chinesischen Säuglingsnahrungsmarkt und profitiert von einer strategischen Partnerschaft mit Fonterra im März 2024. Diese Zusammenarbeit etablierte kombinierte A2-Milchpools in Neuseeland und Australien, gewährte exklusive Frischmilchlizenzen in Neuseeland und ermöglichte die Produktion von Ernährungsprodukten für Südostasien und den Nahen Osten. Märkte wie Indonesien, Vietnam und der breitere asiatisch-pazifische Raum stehen jedoch vor Herausforderungen aufgrund von Kühlkettenbeschränkungen. In Indien gehen 10–15 % der Milch durch Verderb verloren, trotz einer Kühlketteninfrastruktur im Wert von 9,75 Milliarden USD im Jahr 2023, die laut der Regierung Indiens bis 2028 auf 12,85 Milliarden USD wachsen soll[3]Quelle: Regierung Indiens, "Bericht zur Kühlketteninfrastruktur 2025," india.gov.in. Vietnams Kühlkettenmarkt mit einem Wert von 169 Millionen USD deckt nur 20 % der Nachfrage ab, was die Distribution von gekühlter aromatisierter Milch über Städte der ersten Kategorie hinaus einschränkt. Indonesiens Programm für kostenlose nahrhafte Mahlzeiten, das im Januar 2025 gestartet wurde und auf 83 Millionen Kinder abzielt, hat die institutionelle Nachfrage erhöht. Wirtschaftliche Abschwächungen in der ersten Hälfte des Jahres 2025 haben jedoch die Kaufkraft der Mittelschicht geschwächt und die Sensibilität des Sektors gegenüber makroökonomischen Bedingungen verdeutlicht.

Wettbewerbslandschaft

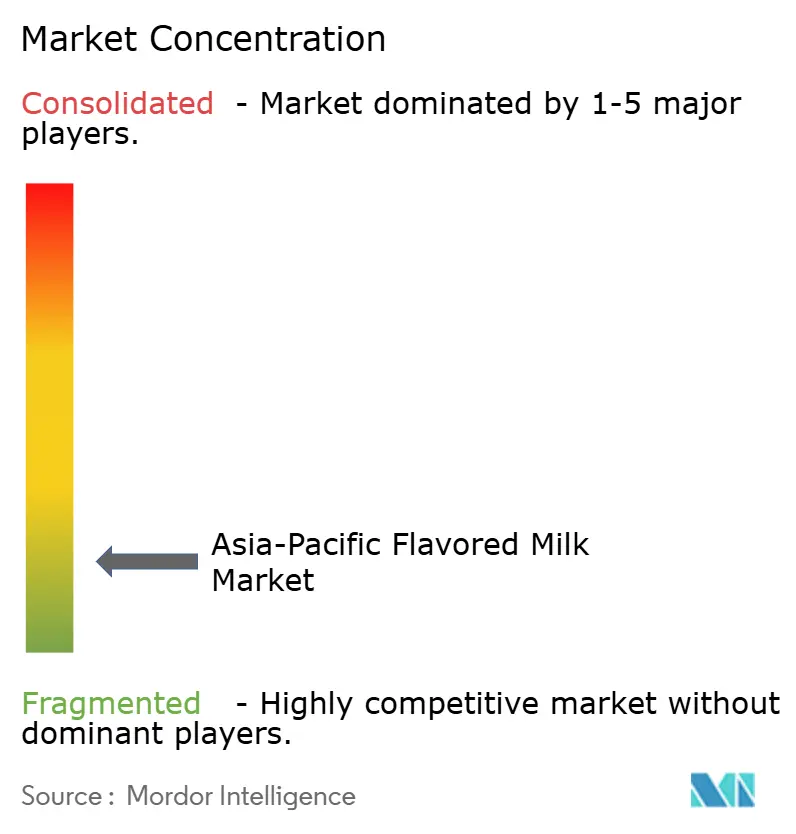

Der asiatisch-pazifische Markt für aromatisierte Milch ist mäßig konzentriert, wobei die vier größten Akteure bemerkenswerte, aber nicht dominante Anteile halten. Dies lässt Möglichkeiten für regionale Spezialisten, pflanzenbasierte Innovatoren und gastronomieorientierte Akteure offen, Nischensegmente anzusprechen. Führende Unternehmen wie Mengniu, Yili und Amul nutzen vertikale Integration, um die Beschaffung von Rohmilch, Verarbeitung und Distribution zu steuern. Dieser Ansatz ermöglicht es ihnen, Kosteneffizienz und umfangreiche Marktdurchdringung zu erzielen. Multinationale Unternehmen wie Nestlé, Danone und FrieslandCampina differenzieren sich hingegen durch proprietäre Technologien, einschließlich enzymbasierter Milch-Soja-Mischungen und synbiotischer Formulierungen, mit Fokus auf Funktionalität und Premiumisierung. Mengnius Entwicklung proprietärer Probiotika-Stämme Lc19 und Hi188 sowie Danones ultra-premium Aptamil Essensis-Reihe, angereichert mit einem spezifischen 9:1-Verhältnis von Bifidobacterium breve M-16V und Präbiotika scGOS:lcFOS, unterstreicht die Rolle von Forschungs- und Entwicklungsinvestitionen bei der Schaffung von geistigem Eigentum, das kleinere Wettbewerber nur schwer replizieren können.

Wachstumschancen konzentrieren sich auf pflanzenbasierte Hybride und lokale Geschmacksinnovationen. Beispielsweise zeigen Nestlés Bear Brand Milk N' Soy auf den Philippinen und Oatsides Nobo Soy in Singapur/Malaysia, wie erschwingliche Milch-Pflanzen-Mischungen die Marktreichweite erweitern können, ohne den Kernmilchabsatz zu erodieren. Ebenso treiben lokale Geschmacksrichtungen wie Farm Freshs Gula-Melaka- und Ichiba-Melon-Varianten das Engagement in sozialen Medien und Verbraucherversuche an und zeigen das Potenzial lokalisierter Angebote. Aufstrebende Akteure, darunter pflanzenbasierte Marken wie Oatside und Vitasoy sowie premium-lokale Namen wie Farm Fresh und Binggrae, nutzen den Fokus der etablierten Unternehmen auf Volumen und Kosteneffizienz. Diese Disruptoren sprechen städtische Verbraucher und frühe Anwender an, die bereit sind, 10–20 % Aufschläge für innovative Geschmacksrichtungen und funktionelle Vorteile zu zahlen. Der Markt erlebt auch eine technologische Kluft.

Große Akteure investieren in Hochgeschwindigkeits-Aseptikabfüllanlagen, KI-gestützte Nachfrageprognosen und Blockchain zur Lieferkettenoptimierung, während kleinere Marken Quick-Commerce-Plattformen und Direktvertriebsmodelle nutzen, um traditionelle Einzelhandelskanäle zu umgehen und Echtzeit-Verbraucherfeedback zu sammeln. Yili und Mengniu definieren die Rolle aromatisierter Milch neu, indem sie professionelle Milchmarken für Gastronomie-, Kaffee-, Tee- und Bäckereibetreiber einführen. Diese Strategie verwandelt aromatisierte Milch von einem Einzelhandelsprodukt in eine Gastronomiezutat und diversifiziert Einnahmequellen, während die Auswirkungen von Einzelhandelspreiskämpfen gemindert werden. Da sich Lebensmittelsicherheitsstandards weiterentwickeln, sind größere vertikal integrierte Akteure besser gerüstet, ihre Verarbeitungsinfrastruktur aufzurüsten, was ihnen einen Wettbewerbsvorteil verschafft. Im Gegensatz dazu stehen kleinere Marken vor engeren Margen und dem Risiko, Regalfläche in qualitätsbewussten Einzelhandelsketten zu verlieren.

Marktführer im asiatisch-pazifischen Markt für aromatisierte Milch

China Mengniu Dairy Co. Ltd.

Gujarat Co-operative Milk Marketing Federation Ltd. (Amul)

Nestlé S.A.

Danone S.A.

Saputo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Maola Local Dairies führte Strawberry Whole Milk ein, ein neues aromatisiertes Milchprodukt, das auf Verbraucherpräferenzen für genussvolle, Clean-Label-Optionen mit reichhaltiger Textur und ausgewogenem Erdbeergeschmack abzielt. In Quart-Größen erhältlich, liefert es 8 Gramm Protein und 13 essentielle Nährstoffe pro Portion und ist frei von künstlichen Farbstoffen.

- Dezember 2025: Milku brachte eine neuartige aromatisierte Milchvariante auf den Markt, inspiriert vom ikonischen Marie-Keks, was eine strategische Fusion von traditionellem Snack-Erbe mit zeitgenössischer Milchinnovation markiert.

- April 2025: Unilever Australia und die Milchmarke Breaka brachten eine limitierte Breaka Weis Mango und Sahne aromatisierte Milch in Queensland auf den Markt. Das Produkt, eine fettarme Mango-und-Sahne-aromatisierte Milch ohne künstliche Farb- oder Aromastoffe, wurde in 500-ml-Packungen in Lebensmittelgeschäften und Convenience-Stores eingeführt.

- März 2025: Hamdard Foods India trat in das Segment der aromatisierten Milch ein mit der Einführung von Hamdard Asli Milkshakes, einer trinkfertigen Milchshake-Reihe in den Geschmacksrichtungen Schokolade, Erdbeere, Mango und Vanille, die auf Kinder und junge Verbraucher abzielt.

Berichtsumfang des asiatisch-pazifischen Marktes für aromatisierte Milch

Der asiatisch-pazifische Markt für aromatisierte Milch ist nach Typ in milchbasiert und pflanzenbasiert segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Heimkonsum segmentiert. Der Außer-Haus-Konsum ist weiter unterteilt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Der Bericht umfasst auch die geografische Segmentierung des Marktes.

| Milchbasiert | Kuh |

| Ziege | |

| Sonstige | |

| Pflanzenbasiert | Soja |

| Mandel | |

| Hafer | |

| Sonstige |

| Schokolade |

| Erdbeere |

| Vanille |

| Sonstige |

| PET-/Glasflaschen |

| Dosen |

| Tetra Pak |

| Sonstige |

| Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte |

| Facheinzelhändler | |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Vietnam |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Produkttyp | Milchbasiert | Kuh |

| Ziege | ||

| Sonstige | ||

| Pflanzenbasiert | Soja | |

| Mandel | ||

| Hafer | ||

| Sonstige | ||

| Geschmacksprofil | Schokolade | |

| Erdbeere | ||

| Vanille | ||

| Sonstige | ||

| Verpackungstyp | PET-/Glasflaschen | |

| Dosen | ||

| Tetra Pak | ||

| Sonstige | ||

| Vertriebskanäle | Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte | |

| Facheinzelhändler | ||

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der asiatisch-pazifische Markt für aromatisierte Milch bis 2031 sein?

Es wird prognostiziert, dass er 30,94 Milliarden USD erreichen wird, mit einem CAGR von 4,07 % von 2026 bis 2031.

Welche Geschmacksrichtung wächst im asiatisch-pazifischen Markt für aromatisierte Milch am schnellsten?

Erdbeere wird voraussichtlich bis 2031 einen CAGR von 6,67 % verzeichnen, da Marken fruchtbetonte, zuckerärmere Rezepturen einführen, die jüngere Verbraucher ansprechen.

Warum ist Australien der am schnellsten wachsende Ländermarkt?

Australien profitiert vom A2-Protein-Angebot, exportorientierter Verarbeitungskapazität und einem prognostizierten CAGR von 5,32 %, dem schnellsten in der Region.

Wie wirken sich Zuckerkennzeichnungsvorschriften auf Hersteller aromatisierter Milch aus?

Indiens Entwurf zur Kennzeichnung auf der Vorderseite der Verpackung und ähnliche Maßnahmen in Australien und Japan zwingen zu Neuformulierungen, die zugesetzten Zucker reduzieren, um die Regalplatzierung zu erhalten.

Seite zuletzt aktualisiert am: