Marktgröße und Marktanteil für Rekonstituierte Milch

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

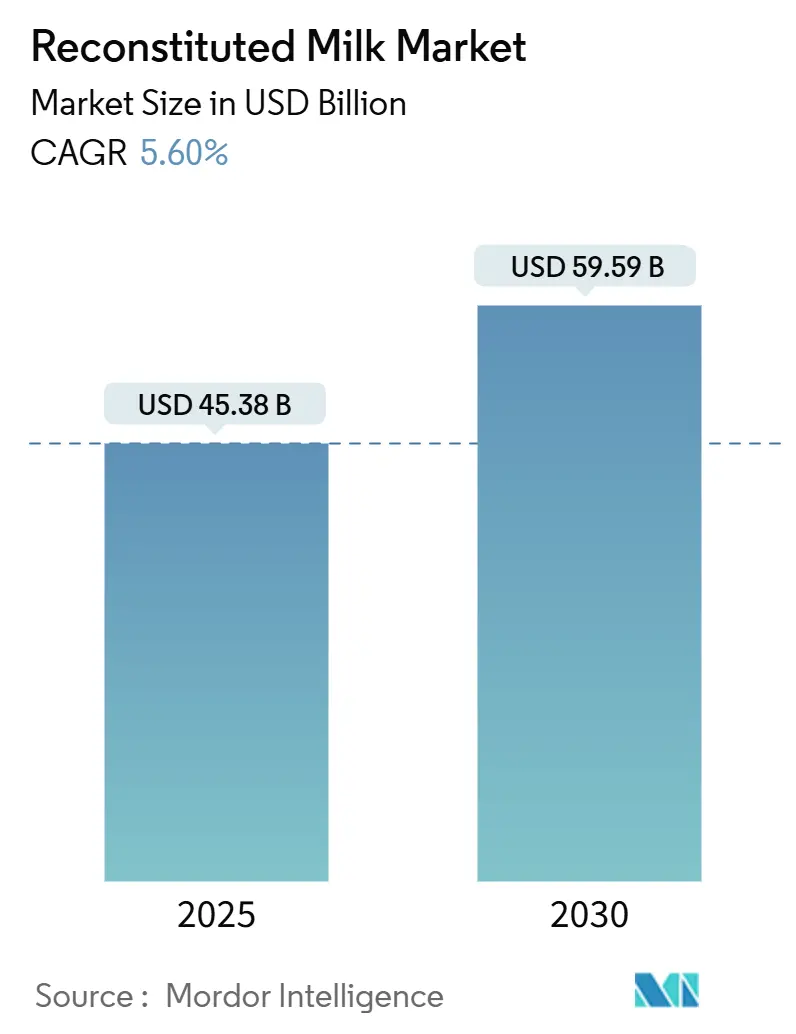

| Marktgröße (2025) | 45.38 Milliarden US-Dollar |

| Marktgröße (2030) | 59.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

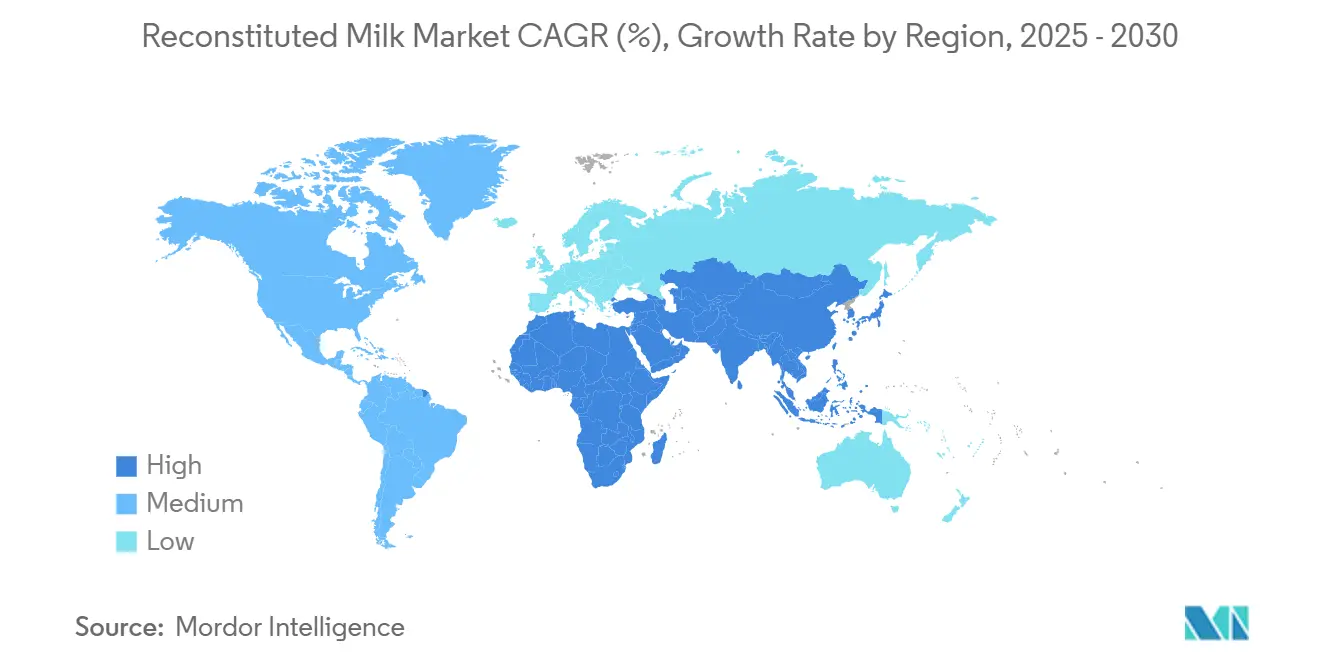

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rekonstituierte Milch von Mordor Intelligence

Die Marktgröße für Rekonstituierte Milch erreichte im Jahr 2025 einen Wert von 45,38 Milliarden USD und wird voraussichtlich bis 2030 auf 59,59 Milliarden USD ansteigen, was einem CAGR von 5,60 % über den Prognosezeitraum entspricht. Das Wachstum wird durch die steigende Nachfrage nach lagerstabilen Milchprodukten, eine verstärkte Durchdringung in Regionen mit begrenzter Kühlketteninfrastruktur sowie politische Unterstützung für Schulmilchprogramme begünstigt. Technologische Verbesserungen bei der Niedrigtemperatur-Rekonstitution schließen die sensorische Lücke zu Frischmilch und ermöglichen eine Premiumpreisgestaltung. Andererseits dämpfen Preisschwankungen bei Magermilchpulver und der Aufstieg pflanzlicher Getränke die kurzfristigen Margen, was die Agilität der Lieferkette zu einem wettbewerbsentscheidenden Faktor im Markt für Rekonstituierte Milch macht.

Wichtigste Erkenntnisse des Berichts

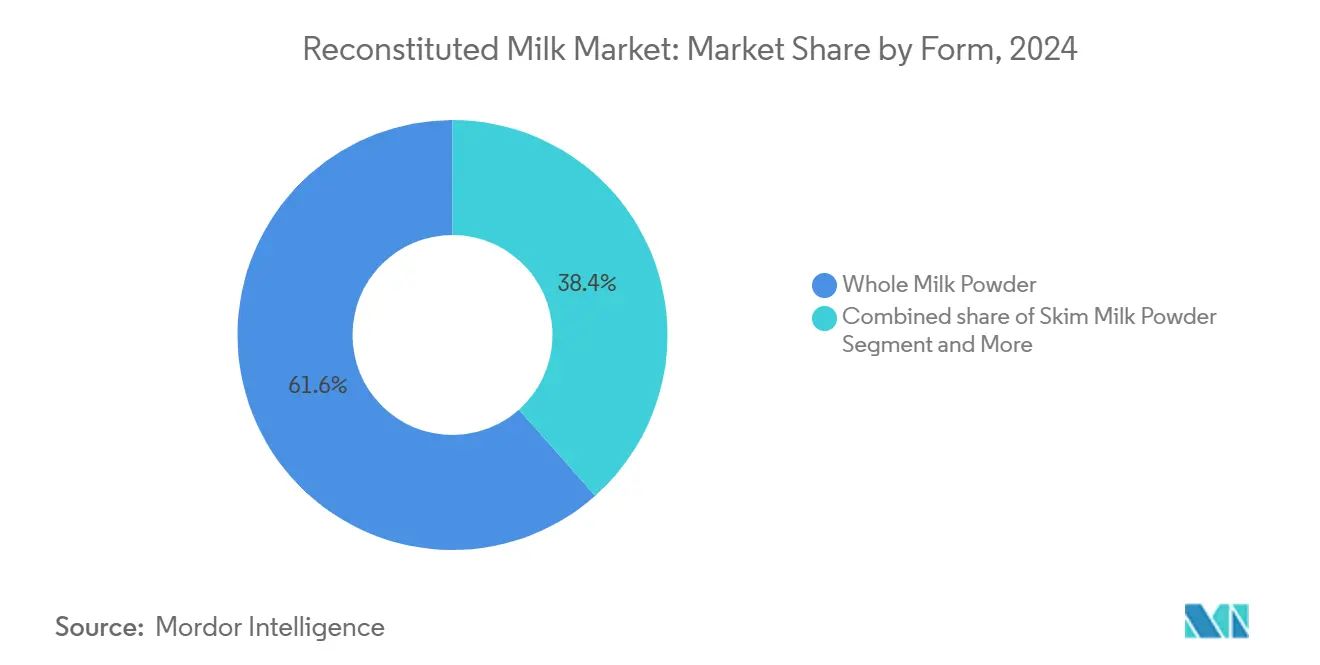

- Nach Form hielt die Vollmilchpulver-Rekonstitution im Jahr 2024 einen Marktanteil von 62,18 % am Markt für Rekonstituierte Milch, während angereicherte Formulierungen bis 2030 ein CAGR-Wachstum von 7,42 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 44,25 % der Marktgröße für Rekonstituierte Milch auf den direkten Milchkonsum, während Joghurtanwendungen voraussichtlich mit einem CAGR von 8,15 % wachsen werden.

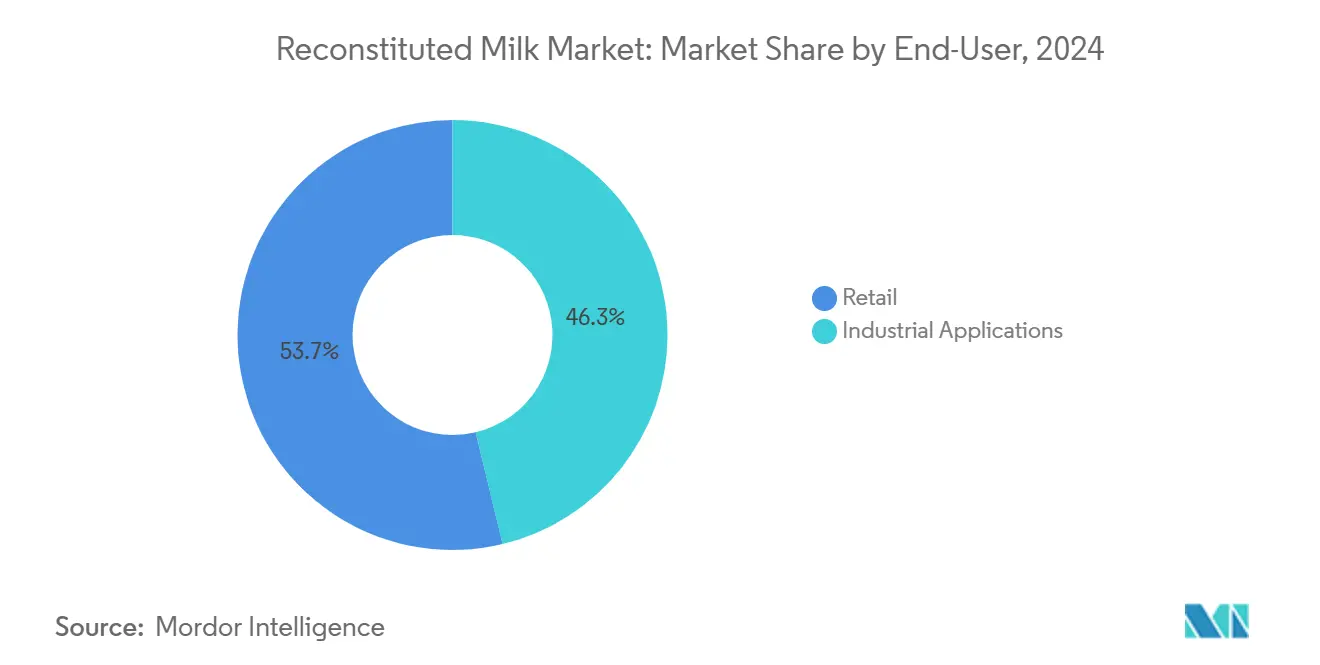

- Nach Vertriebskanal entfiel im Jahr 2024 ein Umsatzanteil von 54,28 % auf den Einzelhandel; industrielle Endverbraucher wachsen mit einem CAGR von 6,95 %, da Gastronomie- und Fertignahrungsmittelhersteller lagerstabile Rohstoffe priorisieren.

- Nach Geografie trug Asien-Pazifik im Jahr 2024 einen Anteil von 47,16 % zum globalen Umsatz bei und wird bis 2030 voraussichtlich einen CAGR von 7,92 % verzeichnen, was seine Rolle als Wachstumszentrum für den Markt für Rekonstituierte Milch festigt.

Globale Trends und Erkenntnisse im Markt für Rekonstituierte Milch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage nach lagerstabilen Milchprodukten in Schwellenmärkten | +1.2% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Säuglingsnahrungsnachfrage in Asien-Pazifik | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce-Lebensmittelplattformen | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Schulmilchprogramme | +0.9% | Asien-Pazifik, Afrika, ausgewählte Länder Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Anstieg der Markteinführungen von proteinreichen Fertigmischgetränken | +0.7% | Nordamerika, Europa, urbanes Asien | Kurzfristig (≤ 2 Jahre) |

| Niedrigtemperatur-Rekombinationstechnologie zur Reduzierung von Aromaverlust | +0.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach Lagerstabilen Milchprodukten in Schwellenmärkten

In Subsahara-Afrika wird der Konsum von UHT-Milch einen Höchststand erreichen und ein robustes Wachstum von 13 % gegenüber dem Vorjahr verzeichnen. Dieser Anstieg ist größtenteils auf Urbanisierungstrends zurückzuführen, die die Nachfrage nach lagerstabilen Produkten begünstigen, insbesondere in Gebieten, in denen die Kühlinfrastruktur nicht mit dem Bevölkerungswachstum Schritt gehalten hat. Diese Dynamik bietet Herstellern von Rekonstituierter Milch einen klaren Vorteil und ermöglicht es ihnen, Märkte zu erschließen, die früher von Frischmilchlieferanten dominiert wurden. Gleichzeitig haben sinkende Ölpreise Verpackungsinnovationen begünstigt, die die Haltbarkeit verlängern und den Vertrieb optimieren. Diese Entwicklung ermöglicht es Marken, ländliche Verbraucher über standardisierte Einzelhandelskanäle zu erreichen, ohne auf kostspielige Kühlketteninfrastrukturen angewiesen zu sein.

Steigende Säuglingsnahrungsnachfrage in Asien-Pazifik

Die Nachfrage nach Säuglingsnahrung im Asien-Pazifik-Raum verändert die Lieferketten für Rekonstituierte Milch grundlegend. Chinas neue nationale Lebensmittelsicherheitsstandards für Säuglingsnahrung treten im März 2026 in Kraft und erfordern verbesserte Nährwertprofile sowie strengere Herstellungsprotokolle[1]US-Landwirtschaftsministerium. „China: Nationaler Lebensmittelsicherheitsstandard für Rahmbutter und wasserfreies Milchfett abgeschlossen.” fas.usda.gov/data. Die regulatorische Aufwertung fällt mit dem Umsatzwachstum der H&H Group von 44,3 % im ersten Quartal 2025 aus dem Verkauf von Säuglingsnahrung zusammen, was zeigt, wie eine Premiumpositionierung sinkende Geburtenraten durch einen höheren Wert je Einheit ausgleichen kann. Diese Dynamik schafft eine anhaltende Nachfrage nach hochwertigen Milchpulverrohstoffen, die zunehmend strengen Ernährungs- und Sicherheitsanforderungen entsprechen. Der Trend zu hochwertigen Säuglingsernährungsprodukten generiert höhere Margen für Lieferanten von Rekonstituierter Milch, die die Einhaltung sich weiterentwickelnder regulatorischer Rahmenbedingungen nachweisen können.

Expansion von E-Commerce-Lebensmittelplattformen

Die Expansion des E-Commerce im Lebensmittelbereich verändert grundlegend die Vertriebsmuster für Milchprodukte. Der Online-Umsatz mit Lebensmitteln und Getränken positioniert sich als primärer Wachstumstreiber im Lebensmittelsektor[2]Putch, Kristen. „Die Milchindustrie untersucht E-Commerce-Trends, Versand und Lebensmittelsicherheit.” Supermarket Perimeter, supermarketperimeter.com. Das Direktvertriebsmodell ermöglicht es Milchherstellern, traditionelle Einzelhandelsintermediäre zu umgehen und gleichzeitig eine bessere Kontrolle über die Produktpositionierung und Kundenbeziehungen zu behalten. Produkte aus Rekonstituierter Milch profitieren überproportional von diesem Kanalwechsel aufgrund ihrer verlängerten Haltbarkeit und der geringeren Versandkomplexität im Vergleich zu Frischalternativen. Die FDA und das USDA haben bewährte Verfahren für Online-Milchbestellungen festgelegt, die eine ordnungsgemäße Verpackung und Temperaturkontrolle betonen und standardisierte Protokolle schaffen, die lagerstabile Produkte gegenüber verderblichen Alternativen bevorzugen.

Staatlich Geförderte Schulmilchprogramme

Staatliche Ernährungsinitiativen schaffen institutionelle Nachfrageanker, die vorhersehbare Einnahmequellen für Lieferanten von Rekonstituierter Milch bieten. In den USA schreitet der Whole Milk for Healthy Kids Act durch den Kongress voran, um Vollmilch und fettreduzierte Milch in Schulkantinen zu erlauben[3]Teodora Lyubomirova, „Whole Milk for Healthy Kids Act soll in den Senat kommen”, dairyreporter.com. Das Gesetz adressiert den rückläufigen Milchkonsum bei schulpflichtigen Kindern, von denen 75 % die täglichen Empfehlungen für den Milchkonsum nicht erfüllen, und schafft damit eine politisch bedingte Nachfragebasis für Milchprodukte in Bildungseinrichtungen. Indonesiens parallele Initiative, die auf 83 Millionen Schüler abzielt, stellt das weltweit größte institutionelle Ernährungsprogramm dar, mit anfänglichen Kosten von über 11 Milliarden USD jährlich, und schafft eine anhaltende Nachfrage nach lagerstabilen Milchformaten, die den tropischen Vertriebsherausforderungen standhalten können. Diese Programme etablieren langfristige Verträge, die Einnahmetransparenz bieten und gleichzeitig die Marktvolatilität für teilnehmende Lieferanten reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Magermilchpulverpreise | -0.8% | Global, besonders ausgeprägt in exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verlagerung der Verbraucher zu pflanzlichen Milchalternativen | -1.1% | Nordamerika, Europa, urbanes Asien | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für palmölbasierte fettgefüllte Pulver | -0.3% | Europa, ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Kennzeichnung des CO₂-Fußabdrucks dämpft die Nachfrage in Europa | -0.4% | Kernregion Europa, Ausweitung auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Globale Magermilchpulverpreise

Die Preisvolatilität bei Magermilchpulver schränkt die Rentabilität von Rekonstituierter Milch ein. Die EU-Produktion ging im Jahr 2024 um 3 % auf knapp unter 1,5 Millionen Tonnen zurück, bedingt durch eine rückläufige asiatische Importnachfrage und die Präferenz der Verarbeiter für die Käseproduktion gegenüber der Pulverherstellung. Diese Angebotsverknappung fällt mit der Unsicherheit auf dem chinesischen Milchmarkt zusammen, wo Lieferanten mit 24 Monaten sinkender Erzeugerpreise und historisch hohen Pulvervorräten konfrontiert sind, die die globalen Preisbenchmarks drücken. Die Preisinstabilität zwingt Hersteller von Rekonstituierter Milch zur Implementierung ausgefeilterer Absicherungsstrategien, während die Kostenvolatilität möglicherweise an die Endverbraucher weitergegeben wird. Rohstoffkostenschwankungen von 15–20 % innerhalb von Quartalsperioden führen zu Margendruck, der insbesondere kleinere regionale Akteure trifft, denen die finanziellen Ressourcen fehlen, um längere Preiszyklen zu überstehen.

Wachsende Verlagerung der Verbraucher zu Pflanzlichen Milchalternativen

Pflanzliche Milchalternativen gewinnen durch verbesserte Geschmacksprofile und aggressive Preisstrategien Marktanteile. Die Wachstumsdynamik pflanzlicher Milch übertrifft die Expansionsraten traditioneller Milchprodukte und spiegelt die Verbraucherpräferenz für wahrgenommene Gesundheits- und Umweltvorteile gegenüber konventionellen Milchprodukten wider. Die Marktherausforderungen von Oatly, einschließlich Lieferkettenunterbrechungen und sinkender Aktienkurse, zeigen, dass der Erfolg pflanzlicher Produkte eine nachhaltige operative Exzellenz erfordert und nicht nur Verbraucherinteresse. Der Wettbewerbsdruck zwingt Hersteller von Rekonstituierter Milch dazu, Ernährungsvorteile und Kostenwettbewerbsfähigkeit zu betonen und möglicherweise Hybridprodukte zu erkunden, die Milch- und pflanzliche Zutaten kombinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverdominanz steht vor der Herausforderung durch Anreicherung

Im Jahr 2024 hält die Vollmilchpulver-Rekonstitution einen dominanten Marktanteil von 62,18 % und unterstreicht damit eine starke Verbraucherpräferenz für vollfette Milchprodukte, die für ihren traditionellen Geschmack und ihren Nährwertreichtum bekannt sind. Dennoch gibt es einen bemerkenswerten Anstieg von 7,42 % CAGR bei angereicherten Formulierungen, angetrieben von gesundheitsbewussten Verbrauchern, die Vorteile suchen, die über die Grundernährung hinausgehen. Diese Diskrepanz in den Wachstumsraten deutet auf eine Marktentwicklung hin: Die Premiumpositionierung durch Vitamin- und Mineralstoffanreicherungen schafft Differenzierungsmöglichkeiten und rechtfertigt höhere Preispunkte. Während die Magermilchpulver-Rekonstitution eine konstante Nachfrage in preissensiblen Anwendungen genießt, gewinnen angereicherte Varianten an Boden, insbesondere in den wachsenden Märkten für Sporternährung und Altenpflege.

Der Kontrast zwischen führenden Marktanteilen und Wachstumsdynamiken unterstreicht eine Verschiebung im Verbraucherfokus hin zu funktionalen Vorteilen gegenüber konventionellen Milchattributen. Als Beleg für diesen Wandel hat Arla Foods eine Partnerschaft mit Valley Queen geschlossen, um Nutrilac ProteinBoost-Zutaten einzuführen. Dieser Schritt verdeutlicht, wie Branchenführer auf proteinangereicherte Formulierungen setzen und den wachsenden Markt für proteinreiche Getränke im Blick haben. Im Mittelpunkt dieser Zusammenarbeit steht die Installation neuer Maschinen im Werk von Valley Queen in South Dakota, das die Kapazität hat, jährlich 3 Milliarden Pfund Milch zu verarbeiten. Diese Größenordnung unterstreicht den Wettbewerbsvorteil in der Produktion von Proteinzutaten. Dieser Trend zu Infrastrukturinvestitionen deutet auf eine Zukunft hin, in der die spezialisierte Herstellung angereicherter Formulierungen zu einer Konsolidierung der Produktion führen könnte, die größere Branchenakteure begünstigt.

Nach Anwendung: Milchkonsum führt, während Joghurt beschleunigt

Im Jahr 2024 hält der direkte Milchkonsum einen Marktanteil von 44,25 % und festigt damit seinen Status als führende Endanwendung für Produkte aus Rekonstituierter Milch in entwickelten und aufstrebenden Märkten. Diese Dominanz ist in der universellen Beliebtheit von Milch als Grundnahrungsmittel verwurzelt, das einer wachsenden Weltbevölkerung wichtige Nährstoffe liefert. Gleichzeitig sind Joghurtanwendungen auf dem Vormarsch und expandieren bis 2030 mit einem CAGR von 8,15 %, was eine Verlagerung der Verbraucher hin zu probiotikareichen Lebensmitteln und gesundheitsbewusstem Snacking widerspiegelt. Diese Divergenz in den Wachstumsraten zwischen traditioneller Milch und dem aufstrebenden Joghurtsegment unterstreicht eine Reifung in etablierten Märkten und einen Anstieg in wertschöpfenden Kategorien.

Anwendungen wie Käse, Speiseeis und Backwaren halten eine konstante Nachfrage aufrecht, stärken die allgemeine Marktstabilität und treiben das Mengenwachstum über industrielle Lebensmittelkanäle voran. Der Erfolg von Umgebungstemperatur-Joghurtprodukten, insbesondere in China, unterstreicht das Potenzial lagerstabiler Formate, konventionelle Milchkategorien zu revolutionieren. Solche Innovationen erleichtern nicht nur den Joghurtkonsum in Gebieten ohne Kühlung, sondern eröffnen auch neue Vertriebswege für Lieferanten von Rekonstituierter Milch. Dieser Trend bei Umgebungstemperatur-Joghurt gewinnt in Afrika und Brasilien an Boden, wobei Prognosen einen Produktionsanstieg auf 10 Millionen Liter bis 2025 nahelegen, was das enorme Potenzial für lagerstabile Milchanwendungen unterstreicht.

Nach Endverbraucher: Einzelhandelsstärke trifft auf industrielles Wachstum

Im Jahr 2024 sichert sich der Einzelhandelsvertriebskanal einen dominanten Marktanteil von 54,28 % und profitiert von der Verbraucherpräferenz für Markenprodukte sowie der Bequemlichkeit des Kaufs von Rekonstituierter Milch in etablierten Lebensmittelhandelsnetzwerken. Diese Dominanz unterstreicht die zentrale Rolle von Verbrauchermarketing und Markenwiedererkennung bei der Gestaltung von Kaufentscheidungen für Milchprodukte. Gleichzeitig befinden sich industrielle Anwendungen auf einem Aufwärtstrend und expandieren bis 2030 mit einem CAGR von 6,95 %. Dieses Wachstum wird von Gastronomieunternehmen und Herstellern angetrieben, die Rekonstituierte Milch als kosteneffektive Alternative zu Frischmilch bevorzugen und dabei sowohl Lieferkettenvorhersehbarkeit als auch erweiterte Lagermöglichkeiten bieten.

Der Schwung des Industriesektors wird durch die betrieblichen Vorteile von Rekonstituierter Milch gegenüber Frischmilch gestärkt. Zu diesen Vorteilen gehören reduzierte Transportkosten, optimiertes Bestandsmanagement und der Wegfall von Kühlkettenanforderungen. Convenience-Stores und der Online-Einzelhandel steigern stetig ihren Marktanteil dank verbesserter Produktverfügbarkeit und Bemühungen, Verbraucher über die Vorteile von Rekonstituierter Milch aufzuklären. Darüber hinaus profitiert das Gastronomie- und Institutionssegment von staatlichen Ernährungsprogrammen und kommerziellen Lebensmittelbetrieben, die Kosteneffizienz und betriebliche Einfachheit gegenüber der Premiumpositionierung von Frischmilch priorisieren.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Marktanteil von 47,16 % und expandiert bis 2030 mit einem CAGR von 7,92 %, was einen doppelten Vorteil aus Größe und Dynamik schafft und die Region als primären Wachstumsmotor für die globale Nachfrage nach Rekonstituierter Milch positioniert. Diese Führungsposition ergibt sich aus großen Bevölkerungsbasen mit steigendem verfügbarem Einkommen, staatlichen Ernährungsinitiativen und Infrastruktureinschränkungen, die lagerstabile Milchprodukte gegenüber Frischalternativen begünstigen. Die Wachstumsdynamik der Region spiegelt Urbanisierungsmuster wider, die den Milchkonsum steigern und gleichzeitig Vertriebsherausforderungen schaffen, für die Produkte aus Rekonstituierter Milch einzigartig geeignet sind.

Nordamerika und Europa behaupten bedeutende Marktpositionen durch etablierte Konsummuster und Premiumproduktpositionierung, obwohl die Wachstumsraten hinter Asien-Pazifik zurückbleiben, bedingt durch Marktreife und Wettbewerb durch pflanzliche Alternativen. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, wo Bevölkerungswachstum und wirtschaftliche Entwicklung den Milchkonsum steigern, insbesondere in städtischen Zentren, wo Bequemlichkeit und Lagerstabilität Wettbewerbsvorteile bieten.

Südamerika verzeichnet eine stetige Expansion, die hauptsächlich durch Brasiliens wachsende Mittelschicht und die steigende Präferenz für verpackte Milchprodukte angetrieben wird, die eine gleichbleibende Qualität, Sicherheit und verlängerte Haltbarkeit gewährleisten. Wachsende Urbanisierung und sich entwickelnde Einzelhandelsinfrastrukturen unterstützen zusätzlich den Wandel von traditioneller Frischmilch zu Rekonstituierter Milch, da Verbraucher zunehmend bequeme, zuverlässige und erschwingliche Ernährungsoptionen suchen. Diese strukturelle Transformation im Konsumverhalten unterstreicht den allmählichen, aber stabilen Beitrag der Region zum globalen Marktwachstum.

Wettbewerbslandschaft

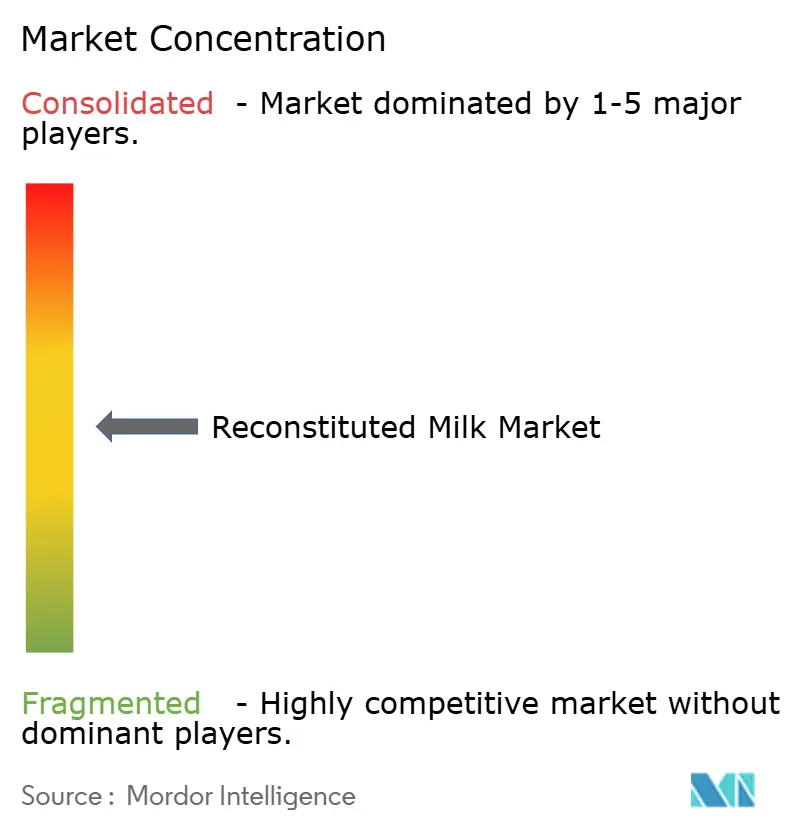

Der Markt für Rekonstituierte Milch weist eine moderate Konzentration mit einer Bewertung von 5 von 10 auf, was auf eine ausreichende Fragmentierung hindeutet, um sowohl globale Marktführer als auch regionale Spezialisten zu unterstützen und gleichzeitig eine wettbewerbsfähige Preisdynamik aufrechtzuerhalten. Große Akteure, darunter Nestlé, Fonterra, Danone, FrieslandCampina und Arla Foods, nutzen Skalenvorteile bei Beschaffung und Vertrieb und konkurrieren durch Produktinnovation und geografische Expansionsstrategien. Die Marktstruktur ermöglicht es Nischenakteuren, durch spezialisierte Anwendungen oder regionale Expertise Wert zu schaffen, insbesondere in Schwellenmärkten, wo lokales Wissen und Vertriebsnetzwerke nachhaltige Wettbewerbsvorteile bieten.

Strategische Muster betonen vertikale Integration und Technologieübernahme zur Verbesserung der betrieblichen Effizienz und Produktqualität. Die FDA genehmigte im Juni 2025 die TruActive UV-Milchbehandlungstechnologie von Tamarack Biotics, einen Fortschritt in der nicht-thermischen Verarbeitung, der ernährungs- und immunaktive Komponenten erhält. Diese Innovation adressiert die wachsende Verbrauchernachfrage nach minimal verarbeiteten Lebensmitteln und hält gleichzeitig die für lagerstabile Produkte erforderlichen Sicherheitsstandards aufrecht.

Trends bei der Technologieübernahme zeigen, dass Unternehmen, die fortschrittliche Verarbeitungslösungen und Automatisierung priorisieren, ihre Marktposition durch verbesserte Produktkonsistenz, Nährstofferhalt und Kosteneffizienz stärken werden. Investitionen in Innovationen wie nicht-thermische Behandlung, Membranfiltration und digitalisierte Qualitätsüberwachung ermöglichen es Herstellern, überlegene lagerstabile Milch mit minimalem Nährstoffverlust zu liefern, was den sich entwickelnden Verbrauchererwartungen an Clean-Label- und hochwertige Milchprodukte entspricht. Umgekehrt könnten traditionelle Akteure mit begrenzter technologischer Anpassung Margendruck und Wettbewerbsnachteile erfahren, da effizienzgetriebene, innovationsgeführte Unternehmen die Branchenmaßstäbe neu definieren.

Marktführer im Bereich Rekonstituierte Milch

Nestlé S.A.

Fonterra Co-operative Group

Danone S.A.

FrieslandCampina N.V.

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nova Dairy hat ein Magermilchpulver eingeführt, das sich an Personen richtet, die die Vorteile von Milch ohne zusätzliches Fett suchen. Dieses Produkt ist auf gesundheitsbewusste Personen und Familien zugeschnitten, die eine bequeme und zuverlässige Milchalternative suchen.

- Februar 2025: Dairy Farmers of America hat Milk50 eingeführt, eine kalorienarme Flüssigmilch mit 50 Kalorien pro Portion und 75 % weniger Zucker als fettfreie Magermilch, unter Verwendung fortschrittlicher Ultrafiltrationstechnologie. Das Produkt richtet sich an gesundheitsbewusste Verbraucher, die echte Milchalternativen zu pflanzlichen Getränken suchen.

- Januar 2024: Hatsun Agro Product gab die Übernahme von Milk Mantra Dairy bekannt, um die Marktpräsenz im wachsenden indischen Milchsektor auszubauen. Die Transaktion stärkt Hatsuns Position im Markt für Rekonstituierte Milch durch erhöhte Produktionskapazität und Vertriebsreichweite.

Berichtsumfang des globalen Markts für Rekonstituierte Milch

| Vollmilchpulver (VMP) Rekonstitution |

| Magermilchpulver (MMP) Rekonstitution |

| Sonstige Angereicherte Formulierungen |

| Milch (Direktkonsum) |

| Käse |

| Joghurt |

| Speiseeis |

| Backwaren und Süßwaren |

| Sonstige |

| Industrielle Anwendungen (B2B) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Gastronomie/Institutionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika |

| Nach Form | Vollmilchpulver (VMP) Rekonstitution | |

| Magermilchpulver (MMP) Rekonstitution | ||

| Sonstige Angereicherte Formulierungen | ||

| Nach Anwendung | Milch (Direktkonsum) | |

| Käse | ||

| Joghurt | ||

| Speiseeis | ||

| Backwaren und Süßwaren | ||

| Sonstige | ||

| Endverbraucher | Industrielle Anwendungen (B2B) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Gastronomie/Institutionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rekonstituierte Milch im Jahr 2030 erreichen?

Der Markt für Rekonstituierte Milch wird voraussichtlich bis 2030 einen Wert von 59,59 Milliarden USD erreichen und mit einem CAGR von 5,60 % wachsen.

Welche Region führt sowohl in Größe als auch im Wachstum der globalen Nachfrage?

Asien-Pazifik hält 47,16 % des Umsatzes und wird voraussichtlich mit einem CAGR von 7,92 % wachsen, was eine doppelte Führungsposition aufrechterhält.

Warum wachsen angereicherte Formulierungen schneller als Vollmilchpulver?

Gesundheitsbewusste Verbraucher zahlen Aufpreise für Vitamin- und Proteinanreicherungen, was bis 2030 einen CAGR von 7,42 % für angereicherte Produkte antreibt.

Wie beeinflussen E-Commerce-Kanäle den Vertrieb?

Lagerstabile Eigenschaften reduzieren die Versandkomplexität und machen rekonstituierte Pulver gut geeignet für das schnelle Wachstum im Online-Lebensmittelhandel.

Welche Technologie erhielt kürzlich die FDA-Zulassung für die nicht-thermische Milchverarbeitung?

TruActive UV, im Juni 2025 zugelassen, ermöglicht die Pathogenkontrolle ohne Hochtemperaturbehandlung und erhält dabei die Nährstoffintegrität.

Seite zuletzt aktualisiert am: