Sojamilchmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.28 Milliarden US-Dollar |

| Marktgröße (2031) | 17.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

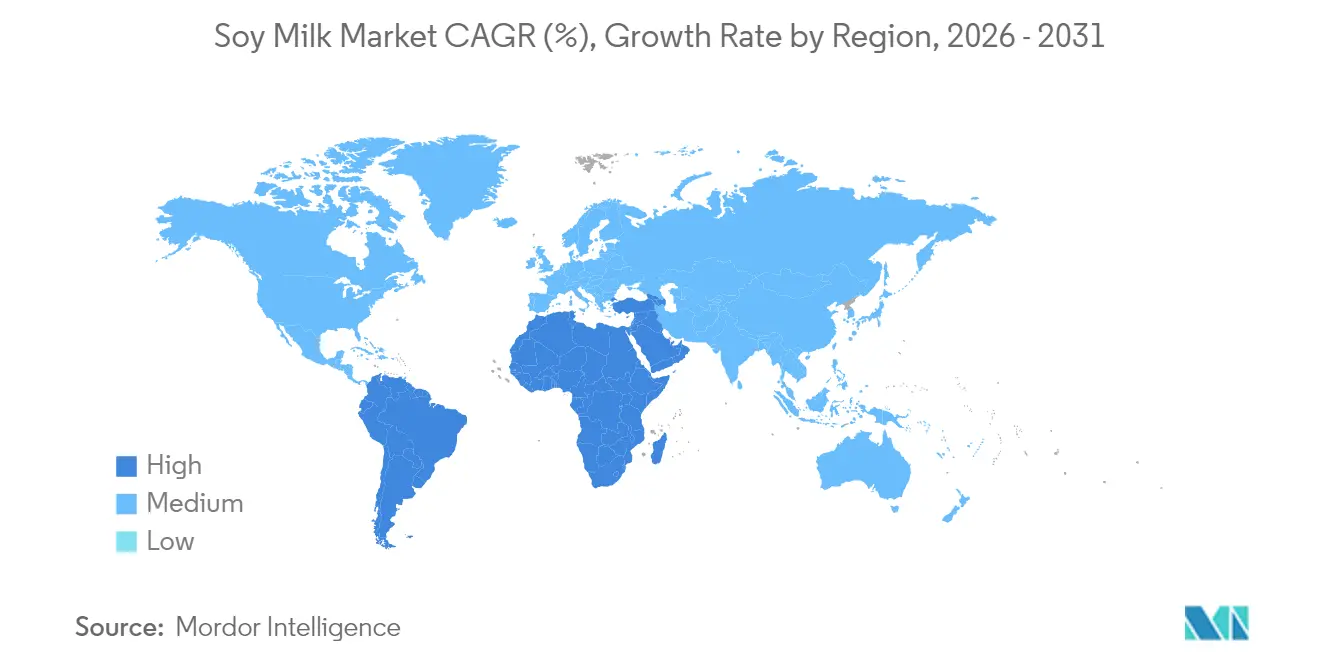

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sojamilchmarktanalyse von Mordor Intelligence

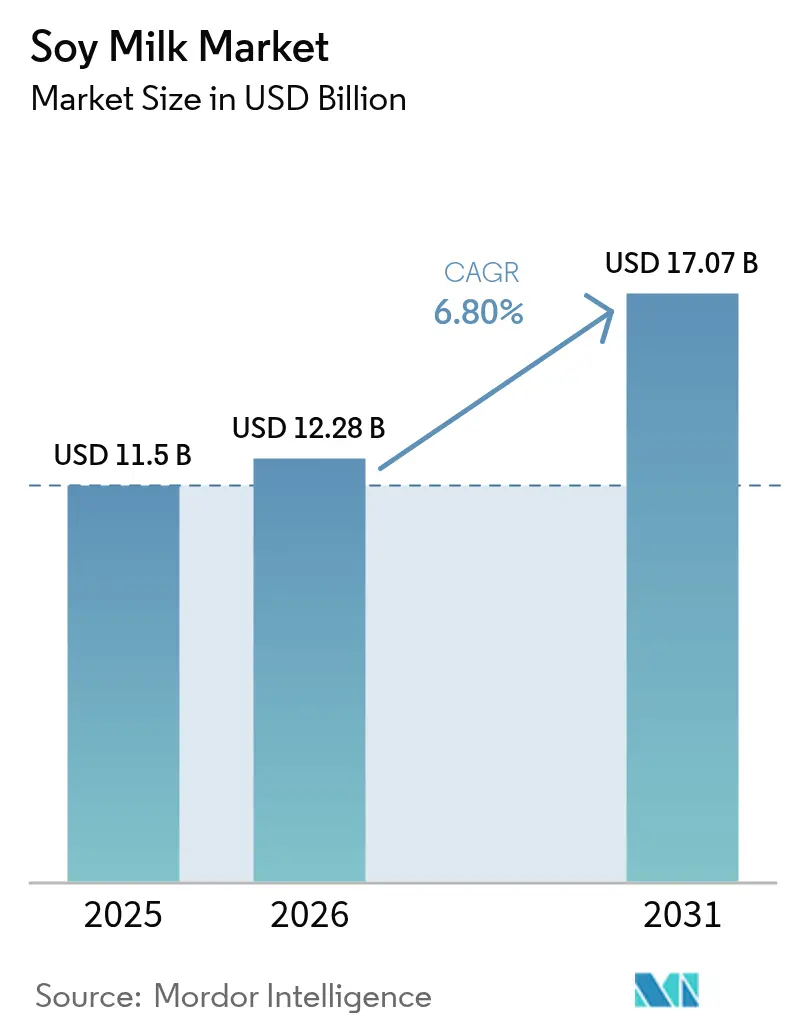

Die Sojamilchmarktgröße wird im Jahr 2026 auf 12,28 Milliarden USD geschätzt, wächst vom Wert 2025 von 11,50 Milliarden USD mit Projektionen für 2031 von 17,07 Milliarden USD und einer CAGR von 6,8 % über den Zeitraum 2026–2031. Mehrere Faktoren tragen zu diesem Wachstum bei, darunter ein gesteigertes Gesundheitsbewusstsein und wachsende Nachhaltigkeitsbedenken unter den Verbrauchern. Die weltweit zunehmenden Fälle von Laktoseintoleranz und Milchallergien haben Verbraucher zur Sojamilch geführt, einer von Natur aus laktosefreien und hypoallergenen Alternative. Die Übernahme veganer und flexitarischer Ernährungsweisen, insbesondere bei jüngeren und städtischen Bevölkerungsgruppen, hat den Übergang von traditionellen Milchprodukten beschleunigt. Die Nährstoffzusammensetzung der Sojamilch, zu der hochwertiges Eiweiß, essentielle Aminosäuren, Vitamine und Mineralstoffe gehören, spricht gesundheitsbewusste Verbraucher an, die nahrhafte Getränke suchen. Verbesserungen in der Lebensmittelverarbeitungstechnologie haben den Geschmack, die Textur und die Haltbarkeit der Sojamilch verbessert und frühere Verbraucherbedenken beseitigt. Die verbesserte Verfügbarkeit von Sojamilch in Supermärkten, Convenience-Stores und Online-Plattformen, unterstützt durch Marketingkampagnen und Prominenten-Empfehlungen, hat die Zugänglichkeit des Produkts verbessert. Darüber hinaus haben staatliche Maßnahmen und Vorschriften zur Förderung pflanzlicher Ernährung aus Umwelt- und Gesundheitsgründen zum Marktwachstum beigetragen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfassten ungesüßte Sojamilchprodukte 77,68 % des Sojamilchmarktanteils im Jahr 2025, während aromatisierte Varianten voraussichtlich bis 2031 mit einer CAGR von 7,01 % expandieren werden.

- Nach Form kontrollierten trinkfertige (RTD) Formate 73,75 % des Sojamilchmarktanteils im Jahr 2025; Pulverformate sollen bis 2031 mit einer CAGR von 12,57 % wachsen.

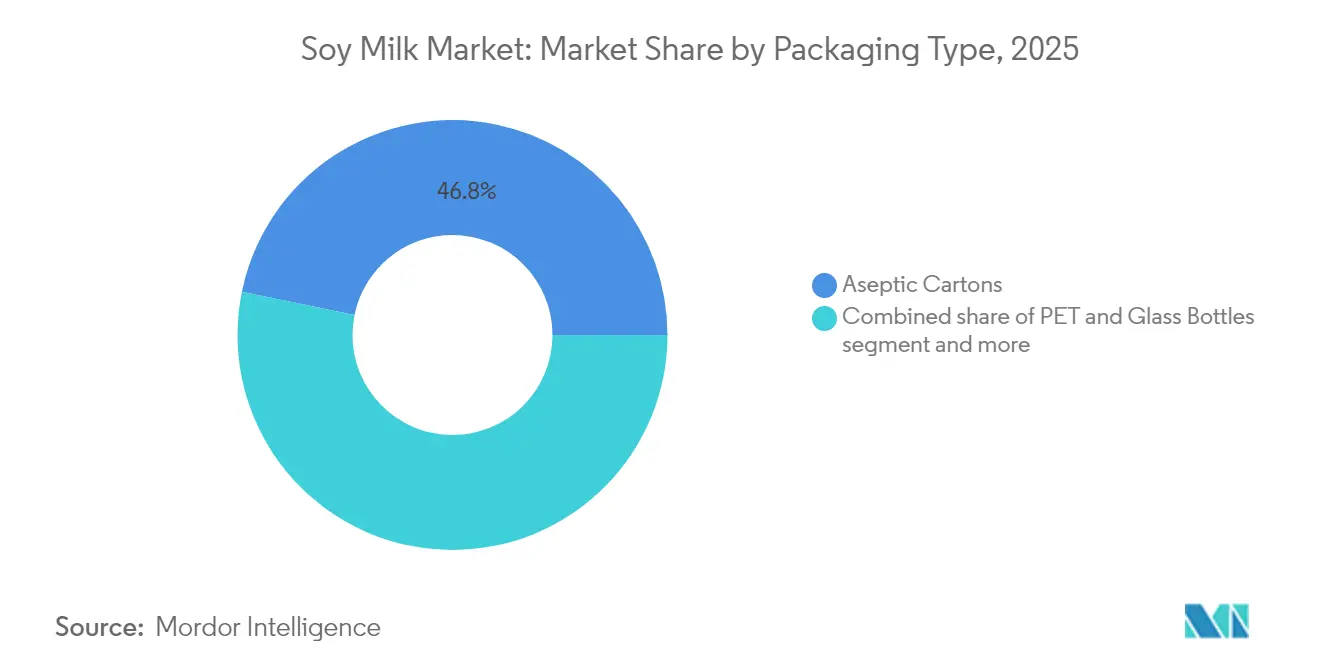

- Nach Verpackungstyp führten aseptische Kartons mit einem Umsatzanteil von 46,78 % im Jahr 2025; flexible Beutel sollen bis 2031 eine CAGR von 12,18 % verzeichnen.

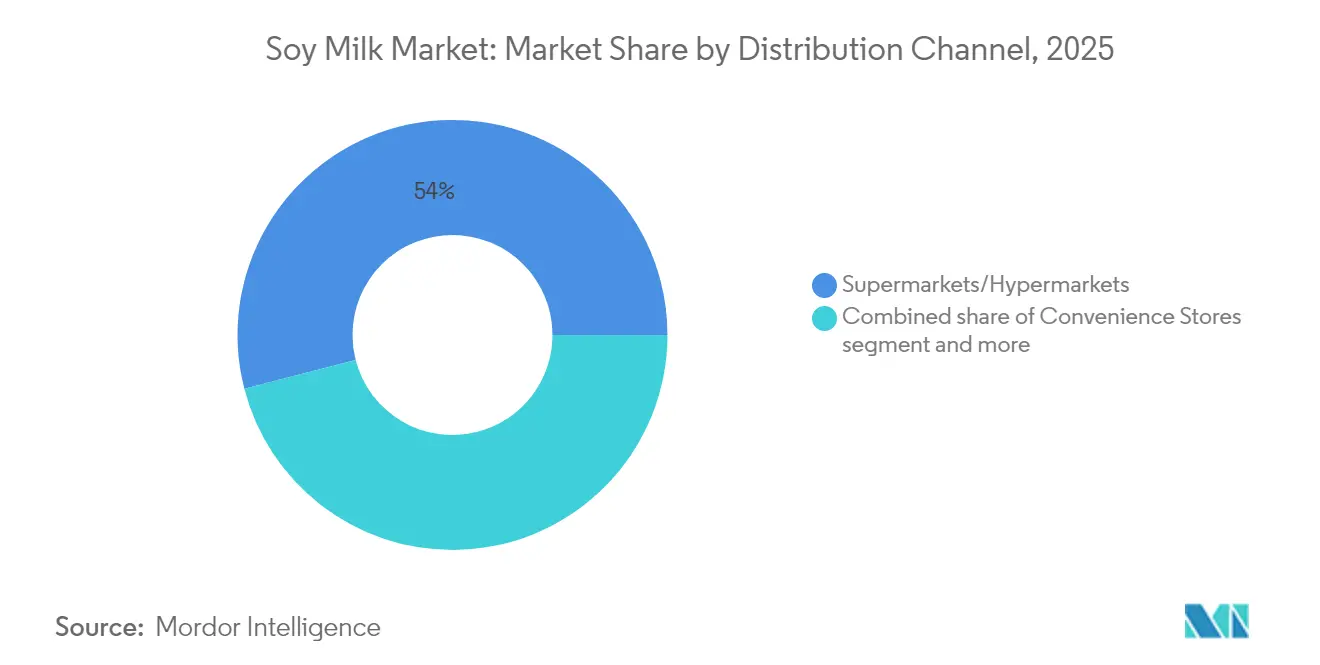

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte 54,02 % des Umsatzes 2025, während Online-Kanäle mit einer CAGR von 13,34 % das schnellste Wachstum verzeichneten.

- Nach Geografie erfasste Asien-Pazifik 66,88 % des Umsatzes 2025; Naher Osten und Afrika werden voraussichtlich die höchste regionale CAGR von 11,34 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Sojadrink-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Sojamilch in Gastronomiekanälen | +1.2% | Global, mit stärksten Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung veganer und vegetarischer Ernährungsweisen | +1.8% | Global, angeführt von Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovationen und vielfältige Geschmacksrichtungen erweitern die Marktreichweite | +0.9% | Global, mit Premium-Positionierung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ernährungsvorteile treiben das Marktwachstum voran | +1.4% | Global, besonders stark bei gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| EU-Kohlenstoff-Fußabdruck-Kennzeichnung begünstigt Sojagetränke | +0.7% | Europa, mit Ausstrahlungseffekten auf andere regulierte Märkte | Mittelfristig (2–4 Jahre) |

| E-Commerce-Milchabonnement-Boom | +0.8% | Global, angeführt von urbanen Märkten in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Sojamilch in Gastronomiekanälen

Die Einführung von Sojamilch in der Gastronomiebranche treibt das Marktwachstum voran, da institutionelle Käufer pflanzliche Alternativen auswählen, um diätetische Anforderungen zu erfüllen und Kosten zu optimieren. Gastronomieunternehmen entscheiden sich für Sojamilch aufgrund ihres hohen Eiweißgehalts und der betrieblichen Effizienz bei der Großküchenzubereitung. Unter pflanzlichen Alternativen ist die Eiweißzusammensetzung der Sojamilch jener von Kuhmilch am ähnlichsten, was sie für institutionelle Ernährungsprogramme geeignet macht. Die Nachfrage nach speziellen Barista-Formulierungen nimmt zu, insbesondere von Kaffeeketten und Restaurants, die Produkte benötigen, die Schaumstabilität gewährleisten und das Gerinnen in heißen Getränken verhindern. Die Abschaffung zusätzlicher Aufpreise für nicht-milchbasierte Milchalternativen durch Starbucks im Oktober 2024 zeigt die wachsende institutionelle Akzeptanz und Nachfrage nach pflanzlichen Alternativen, einschließlich Sojamilch. Der Gastronomiesektor schätzt das konsistente Angebot und den standardisierten Nährstoffgehalt der Sojamilch gegenüber Alternativen wie Mandel- oder Hafermilch, die größeren Rohstoffpreis- und Verfügbarkeitsschwankungen ausgesetzt sind. Diese weit verbreitete Einführung in Gastronomiebetrieben unterstützt ein anhaltendes Marktwachstum über Einzelhandels-Verbrauchertrends hinaus und etabliert Sojamilch als wesentliche Komponente der Lebensmittelbranche.

Zunehmende Einführung veganer und vegetarischer Ernährungsweisen

Der globale Sojamilchmarkt verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung veganer und vegetarischer Ernährungsweisen, das in erster Linie durch Gesundheitsbewusstsein, Bedenken zur ökologischen Nachhaltigkeit, ethische Überlegungen und wirtschaftliche Faktoren angetrieben wird. Die Verbraucherpräferenzen verlagern sich aufgrund des wachsenden Bewusstseins für Laktoseintoleranz, Bedenken hinsichtlich des Cholesterinspiegels und der Umweltauswirkungen der traditionellen Milchwirtschaft hin zu pflanzlichen Alternativen. Das Marktwachstum wird ferner durch technologische Fortschritte bei Verarbeitungsmethoden, verbesserte Produktformulierungen und erhebliche Investitionen in Forschung und Entwicklung vorangetrieben. Laut World Population Review erreichte die vegane Bevölkerung in Indien und Mexiko im Jahr 2025 9 %, insbesondere unterstützt durch die rasche Expansion moderner Einzelhandelsformate, zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für die Vorteile pflanzlicher Ernährung [1]Quelle: World Population Review, "Veganismus nach Land 2025", worldpopulationreview.com . Diese Verschiebung wird durch die Expansion von Einzelhandelsvertriebsnetzen, Produktinnovationen bei Geschmack und Nährstoffgehalt sowie steigende Investitionen in pflanzliche Proteintechnologien in der Lebensmittel- und Getränkebranche weiter beschleunigt.

Produktinnovationen und vielfältige Geschmacksrichtungen erweitern die Marktreichweite

Produktinnovation und Geschmacksdiversifizierung treiben die Expansion des globalen Sojamilchmarkts durch strategische Reaktionen auf die Verbrauchernachfrage nach Gesundheitsvorteilen und Geschmackspräferenzen voran. Das Marktwachstum wird hauptsächlich durch zunehmendes Gesundheitsbewusstsein, steigende Fälle von Laktoseintoleranz und die wachsende Einführung pflanzlicher Ernährungsweisen beeinflusst. Hersteller reagieren auf diese Trends, indem sie verbesserte Sojamilchprodukte über traditionelle Naturvarianten hinaus entwickeln und dabei fortschrittliche Verarbeitungstechnologien und Zutatenformulierungen einsetzen. Unternehmen haben ihre Produktportfolios systematisch um Vanille-, Schokoladen- und funktionelle Varianten erweitert, die mit Kalzium, Vitamin D und Omega-3-Fettsäuren angereichert sind, um spezifische Ernährungsanforderungen zu erfüllen. Dieser Trend wird durch die Einführung einer schokoladearomatisierten Sojamilch mit 26 % reduziertem Zuckergehalt von Lactasoy im März 2023 exemplarisch verdeutlicht, die direkt auf die wachsende Verbrauchernachfrage nach gesünderen Alternativen im aromatisierten Getränkesegment eingeht. Das Produkt enthält neun Aminosäuren sowie Omega-3-, -6- und -9-Fettsäuren und zielt strategisch auf die wachsende demografische Gruppe von Verbrauchern ab, die Schokoladengeschmack mit zusätzlichem Eiweißnutzen suchen. Diese systematischen Innovationen treffen insbesondere bei jüngeren Verbrauchern und Flexitariern auf Resonanz, die eine konsistente Präferenz für Produkte zeigen, die Geschmack und Nährwert in ihren Getränkewahlen ausbalancieren.

Ernährungsvorteile treiben das Marktwachstum voran

Das Wachstum des globalen Sojamilchmarkts wird durch seine Ernährungsvorteile angetrieben, da Verbraucher nach gesünderen Getränkealternativen suchen. Sojamilch enthält alle neun essentiellen Aminosäuren und bietet eine mit Kuhmilch vergleichbare Eiweißqualität und -verdaulichkeit. Ihre cholesterinfreie Zusammensetzung und der geringe Gehalt an gesättigten Fettsäuren sprechen Verbraucher an, die auf Herzgesundheitsmanagement ausgerichtet sind. Kommerzielle Sojamilchprodukte sind typischerweise mit Kalzium, Vitamin D und Vitamin A in Mengen angereichert, die denen von Kuhmilch entsprechen, und erfüllen so die Ernährungsanforderungen von Verbrauchern, die ihren Milchkonsum reduzieren. Das Getränk enthält auch Kalium und ungesättigte Fettsäuren, wobei Studien auf potenzielle entzündungshemmende Wirkungen und ein reduziertes Risiko für Herz-Kreislauf-Erkrankungen, bestimmte Krebsarten und Wechseljahresbeschwerden hinweisen. Diese gesundheitlichen Vorteile beeinflussen die Produktentwicklung auf dem Markt. So brachte Tofusan beispielsweise im Dezember 2024 eine zuckerfreie Sojamilch in Thailand auf den Markt, die Sojabohnen und schwarzen Sesam kombiniert und 29 Gramm Eiweiß liefert. Das Produkt enthält Sesamin, ein Antioxidans mit Anti-Aging-Eigenschaften, und ist laktosefrei.

Analyse der Hemmnisse des Sojadrink-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Allergen-Kennzeichnungspflicht für Sojamilch | -0.4% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sojapreisvolatilität hemmt das Marktwachstum | -0.8% | Global, mit dem höchsten Einfluss in preissensitiven Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit in ländlichen oder unterentwickelten Gebieten | -0.3% | Schwellenmärkte, insbesondere ländliche Gebiete in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch andere pflanzliche Milchalternativen | -1.1% | Global, mit intensivem Wettbewerb in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Allergen-Kennzeichnungspflicht für Sojamilch

Die Umsetzung zunehmend strengerer Allergen-Kennzeichnungsvorschriften für Sojamilch stellt ein erhebliches Markthemmnis dar, da Regulierungsbehörden weltweit ihre Aufsichtsmaßnahmen zum Schutz von Verbrauchern mit Lebensmittelallergien verstärken. Die Food and Drug Administration (FDA) klassifiziert Sojabohnen als eines der neun wichtigsten Lebensmittelallergene, zusammen mit Milch, Eiern, Fisch, Krustentieren, Schalenfrüchten, Erdnüssen, Weizen und Sesam, was eine umfassende Deklaration auf allen verpackten Lebensmitteletiketten erfordert. Im Januar 2025 erließ die Food and Drug Administration (FDA) überarbeitete Leitlinien, die eine explizite Allergen-Kennzeichnung betonten und Hersteller verpflichten, Soja und andere wichtige Allergene sowohl in der Zutatenliste als auch in einem Enthält-Hinweis anzugeben. Diese regulatorischen Anforderungen, obwohl grundlegend für die Verbrauchersicherheit und Transparenz, stellen erhebliche Compliance-Belastungen für Sojamilchhersteller dar, insbesondere in den kritischen Bereichen der Dokumentation der Zutatenbeschaffung, der Validierung von Herstellungsprozessen und der Protokolle zur Vermeidung von Kreuzkontaminationen.

Sojapreisvolatilität hemmt das Marktwachstum

Die Sojapreisvolatilität schränkt den globalen Sojamilchmarkt erheblich ein, indem sie Produktionskosten und Lieferkettenabläufe beeinflusst. Da Sojabohnen die wichtigste Zutat bei der Sojamilchproduktion sind, beeinflussen Preisschwankungen, die durch Wetterbedingungen, geopolitische Probleme und Schwankungen der landwirtschaftlichen Produktion verursacht werden, die Preisentscheidungen, Margen und Produktionsvolumina der Hersteller. Der Anstieg der globalen Sojapreise hat die Herstellungskosten erhöht, was es für die Produzenten schwierig macht, wettbewerbsfähige Einzelhandelspreise aufrechtzuerhalten und gleichzeitig die Rentabilität zu wahren. In Japan zeigt sich diese Auswirkung deutlich durch Daten des Japanischen Sojamilchverbands (Japan Soy Milk Association), der berichtete, dass das Versandvolumen von Sojamilchprodukten im Jahr 2023 auf 394,62 Tausend Kiloliter gesunken ist und den Rückgang der Vorjahre fortsetzt [2]Quelle: Japanischer Sojamilchverband, "Erhebung zum Sojamilch-Produktionsvolumen, Januar–März 2025", tounyu.jp . Dieser Rückgang korreliert mit gestiegenen Inputkosten und der Marktinflation durch höhere Rohstoffpreise. Infolgedessen stellt die anhaltende Volatilität der Sojapreise eine erhebliche Herausforderung für das Marktwachstum dar und beeinflusst sowohl die Betriebsstrategien der Hersteller als auch das Marktexpansionspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sojadrink-Marktes

Nach Verpackungstyp:

Nachhaltige Innovation treibt das Wachstum flexibler Verpackungen voranAseptische Kartons behaupten die Marktführerschaft im Sojamilch-Verpackungssegment mit einem Anteil von 46,78 % im Jahr 2025. Diese Marktposition wird ihren nachgewiesenen Fähigkeiten bei der Produktkonservierung, der Verlängerung der Haltbarkeit bei Umgebungstemperatur und der Aufrechterhaltung strenger Sicherheitsstandards zugeschrieben. Das Format hat eine erhebliche Marktdurchdringung und Verbraucherakzeptanz auf internationalen Märkten erreicht und sich als primäre Verpackungslösung für den Haushaltsverbrauch und tragbare Anwendungen etabliert. Aseptische Kartons entsprechen vollständig der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die eine umfassende Verpackungsrecyclingfähigkeit vorschreibt und ein 5%iges Reduktionsziel für Verpackungsabfälle festlegt. Diese Einhaltung regulatorischer Anforderungen stärkt ihre ökologischen Nachhaltigkeitsanmeldungen und verpflichtet Branchenakteure, dieses Verpackungsformat einzuführen, um regulatorischen Anforderungen und sich entwickelnden ökologischen Verbraucherpräferenzen gerecht zu werden.

Flexible Beutel zeigen erhebliche Marktdynamik als am schnellsten wachsendes Verpackungssegment mit einer jährlichen Wachstumsrate von 12,18 % bis 2031. Diese Wachstumstrajektorie wird ihrer Materialeffizienz, optimierten Logistikkosten und reduzierten Lageranforderungen zugeschrieben, ergänzt durch ein kompaktes Strukturdesign, das bei umweltbewussten Verbrauchersegmenten Anklang findet. Das Format bietet betriebliche Vorteile durch integrierte Wiederverschlussmechanismen und verbesserte Tragbarkeitseigenschaften, die insbesondere bei jüngeren demografischen Gruppen und Haushaltskonsumenten auf Resonanz stoßen. Darüber hinaus behaupten PET- und Glasflaschen eine konsistente Marktpräsenz in Premium-Produktkategorien, wo Verpackungsästhetik und wahrgenommene Qualitätsmerkmale das Kaufverhalten der Verbraucher erheblich beeinflussen. Andere Verpackungsformate, darunter Bag-in-Box und Großbehälter, bedienen spezialisierte Anwendungen in der Gastronomie und auf industriellen Märkten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp:

Dominanz der Naturvariante steht vor der Herausforderung durch GeschmacksinnovationenUngesüßte Sojamilch behauptet im Jahr 2025 einen erheblichen Marktanteil von 77,68 %, was in erster Linie auf ihre umfangreiche Nutzung in traditionellen Konsummustern und institutionellen Anwendungen zurückzuführen ist, die neutrale Geschmacksprofile erfordern. Die Marktdominanz des Segments wird durch seine grundlegende Rolle bei der Lebensmittelzubereitung und seine breite Akzeptanz in verschiedenen kulturellen demografischen Gruppen gestärkt, insbesondere in asiatischen Märkten, wo die Verbraucherpräferenzen mit neutralen pflanzlichen Getränken übereinstimmen. Die Produktionsmethodik der Naturvarianten zeigt betriebliche Effizienz durch vereinfachte Herstellungsprozesse und reduzierte Zutatenerfordernisse, was wettbewerbsfähige Preispunkte ermöglicht, die die Marktexpansion in preissensitiven Regionen vorantreiben.

Das aromatisierte Sojamilchsegment zeigt robuste Wachstumsaussichten mit einer prognostizierten CAGR von 7,01 % bis 2031, bedingt durch die steigende Verbrauchernachfrage nach verbesserten Geschmacksprofilen und strategischen Marktexpansionsinitiativen der Hersteller. Innerhalb dieser Kategorie behaupten Vanille- und Schokoladenvarianten prominente Positionen, wobei Vanilleprodukte für den direkten Konsum und kulinarische Anwendungen verwendet werden, während Schokoladenvarianten gezielt auf jugendliche Bevölkerungsgruppen und Dessert-Ersatzmärkte abzielen. Das Segment umfasst weitere Geschmacksvariationen, einschließlich saisonaler und regionaler Formulierungen, die Möglichkeiten für eine Premium-Marktpositionierung bieten, obwohl diese Unterkategorien derzeit über begrenzte Vertriebsnetze und Marktdurchdringung verfügen.

Nach Vertriebskanal:

Digitale Transformation beschleunigt das Online-WachstumSupermärkte/Hypermärkte behaupten mit einem Vertriebsanteil von 54,02 % im Sojamilchmarkt im Jahr 2025 eine dominierende Stellung. Diese großformatigen Einzelhandelseinrichtungen fördern eine umfassende Produktsichtbarkeit durch strategisch positionierte Bereiche für pflanzliche Produkte und optimale Regalplatzierung. Ihr umfangreiches Produktportfolio umfasst angereicherte Formulierungen, Geschmacksvarianten und mehrere Verpackungskonfigurationen. Der hohe Verbraucherverkehr und etablierte Einkaufsmuster ermöglichen einen systematischen Produktvergleich und den Zugang zu strukturierten Aktionsprogrammen. Diese Einzelhandelseinrichtungen gewährleisten durch ausgefeilte Lieferketzennetzwerke und etablierte Herstellerpartnerschaften eine konstante Produktverfügbarkeit und wettbewerbsfähige Marktpreise.

Der Online-Einzelhandelsvertrieb zeigt eine erhebliche Marktdynamik mit einer CAGR von 13,34 % bis 2031. Diese Wachstumstrajektorie wird strukturierten Abonnementmodellen, strategischen Direkt-zu-Verbraucher-Implementierungen und sich entwickelnden Verbraucherkaufmustern zugeschrieben. Der Online-Vertriebskanal hat eine spezialisierte Infrastruktur für das Management von verderblichen und halbverderblichen Produkten aufgebaut. Abonnementbasierte Vertriebssysteme generieren konsistente Einnahmequellen und verbessern die Kundenbindungsmetriken, während Direkt-zu-Verbraucher-Rahmen es Herstellern ermöglichen, Margen zu optimieren und direkte Kundenbeziehungen aufzubauen. Convenience-Einzelhandelseinrichtungen dienen als strategische sekundäre Vertriebspunkte, insbesondere für den Einzelverkauf. Gastronomiekanäle, die Restaurants, Cafés und institutionelle Verpflegungsdienste umfassen, stellen wachsende Chancen für die Volumenausweitung und den Markenaufbau dar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form:

Marktführerschaft der trinkfertigen Formate durch Wachstum im Pulversegment herausgefordertTrinkfertige Formate behaupten im Jahr 2025 einen beherrschenden Marktanteil von 73,75 %, was auf ihre strategische Positionierung im Bereich Bequemlichkeit und eine gut etablierte Vertriebsinfrastruktur in Einzel- und Gastronomiekanälen zurückzuführen ist. Die Marktführerschaft des Segments wird grundlegend durch steigende Verbraucheranforderungen an Sofortkonsumationslösungen und fortschrittliche Verpackungsinnovationen angetrieben, die überlegene Tragbarkeits- und Haltbarkeitseigenschaften bieten. Die Implementierung aseptischer Verarbeitungstechnologien ermöglicht es trinkfertigen (RTD) Produkten, eine verlängerte Haltbarkeit ohne Kühlanforderungen zu erreichen und damit die Vertriebseffizienz zu optimieren und die Betriebskosten in der Lieferkette zu minimieren.

Das Pulversegment projiziert eine CAGR von 12,57 % bis 2031, unterstützt durch Kosteneffizienz, längere Haltbarkeit und zunehmende Einführung in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur. Dieses Format spricht institutionelle Käufer und preissensitive Verbraucher an und schafft ein eigenständiges Marktsegment mit spezifischer Wettbewerbsdynamik. Das Wachstum ist in Märkten erheblich, in denen Verbraucher Rekonstitutionsprozesse akzeptieren und Kosteneinsparungen priorisieren. Die Segmentexpansion resultiert auch aus gastronomischen Anwendungen, die Massenzubereitung und Lagereffizienz schätzen. Verbesserungen in der Pulververarbeitungstechnologie verbessern die Löslichkeit und den Geschmack, reduzieren traditionelle Einführungsbarrieren und erweitern die Verbraucherbasis.

Geografische Analyse

APAC-Sojadrink-Markt

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 66,88 %, bedingt durch die tiefe kulturelle Verankerung sojabasierter Getränke sowie eine robuste Fertigungsinfrastruktur in China, Japan und Südkorea. Das Wachstum der Region wird durch eine expandierende Mittelschicht, ein steigendes Gesundheitsbewusstsein und staatliche Maßnahmen zur Förderung pflanzlicher Proteine für die Ernährungssicherheit unterstützt. Chinas regulatorische Änderungen, die die Herstellung von sterilisierter Milch aus Rohmilch vorschreiben, schaffen Marktchancen für pflanzliche Alternativen. Die Fertigungskapazitäten und Lieferkettennetzwerke der Region bedienen sowohl den inländischen Verbrauch als auch die globalen Exportmärkte.

MEA-Sojadrink-Markt

Die Region Naher Osten und Afrika verzeichnet bis 2031 eine CAGR von 11,34 %, unterstützt durch steigende verfügbare Einkommen, Gesundheitsbewusstsein und staatliche Initiativen zur Ernährungssicherheit. Die Vereinigten Arabischen Emirate (VAE) als regionaler Lebensmittelverteilungsknotenpunkt erleichtern den Markteintritt für internationale Marken. Im Jahr 2023 erreichten die Exporte der Vereinigten Staaten an landwirtschaftlichen und verwandten Produkten in die Vereinigten Arabischen Emirate 1,33 Milliarden USD, wobei verbraucherorientierte Güter mehr als 75 % des Anstiegs ausmachten. Darüber hinaus lancierte das Food Innovation Laboratory der Universität des Freistaats (UFS) in Südafrika im Juni 2024 erschwingliche, proteinreiche sojabasierte Milchalternativen, um den regionalen Ernährungsbedarf und Bedenken hinsichtlich der Ernährungssicherheit zu adressieren.

Sojadrink-Markt in Amerika und Europa

Nordamerika und Europa verzeichnen ein stetiges Marktwachstum durch Gesundheitsbewusstsein, Umweltbedenken und unterstützende Vorschriften für nachhaltige Lebensmittelsysteme. Europäische Märkte profitieren von Anforderungen zur Kennzeichnung des CO₂-Fußabdrucks und Nachhaltigkeitsrichtlinien, die Sojadrink gegenüber Milchalternativen begünstigen. Nordamerikanische Hersteller konzentrieren sich auf den Ausbau der Verarbeitungskapazitäten und die Produktentwicklung, um die Verbrauchernachfrage zu befriedigen. Südamerika nutzt seinen Vorteil bei der Sojaproduktion für eine kosteneffiziente Fertigung, obwohl das Marktwachstum mit Herausforderungen bei Vertrieb und Verbraucheraufklärung konfrontiert ist.

Wettbewerbslandschaft

Der Sojamilchmarkt weist eine moderate Fragmentierung auf, wobei etablierte Unternehmen durch ihre vertikalen Integrationsstrategien, Markenbekanntheit und Vertriebsfähigkeiten erhebliche Marktanteile halten. Führende Akteure, darunter Danone S.A., Vitasoy International Holdings Ltd, The Hain Celestial Group Inc. und Kikkoman Corporation, verfolgen unterschiedliche Wettbewerbsstrategien. Danone priorisiert die Optimierung des Markenportfolios und die Nachhaltigkeitspositionierung, während Vitasoy sich auf regionale Marktführerschaft und Produktinnovation konzentriert.

Die Wettbewerbslandschaft wandelt sich weiter, da traditionelle Molkereiunternehmen in pflanzliche Segmente eintreten, während spezialisierte pflanzliche Hersteller ihre Portfolios und ihre geografische Präsenz ausweiten. Unternehmen mit starker Lieferkettenintegration haben einen Vorteil, da Sojapreisschwankungen und Verarbeitungseffizienz die Rentabilität direkt beeinflussen. Kleinere Unternehmen gewinnen ebenfalls an Marktpräsenz, wie das zambische Unternehmen 260 Brands zeigt, das im Oktober 2023 die erste pflanzliche Milchfabrik des Landes in Lusaka eröffnete. Das Unternehmen vermarktet seine pflanzliche Milch unter der Marke Nutrimilk.

Darüber hinaus schaffen Technologieeinsätze Wettbewerbsvorteile, wobei führende Hersteller in fortschrittliche Verarbeitungsanlagen, Verpackungsinnovationen und Qualitätskontrollsysteme investieren, um eine Premium-Positionierung und betriebliche Effizienz zu erreichen. Patentaktivitäten in den Bereichen Verarbeitungstechnologien, Geschmackssysteme und Nährstoffanreicherung verdeutlichen den anhaltenden Innovationswettbewerb. Unternehmen streben danach, proprietäre Vorteile in Geschmack, Ernährung und Fertigungseffizienz zu etablieren. Die Wettbewerbslandschaft spiegelt sich verändernde Verbraucherpräferenzen wider, wobei erfolgreiche Unternehmen ihre Produktportfolios und Marketingstrategien anpassen und gleichzeitig betriebliche Effizienz und Rentabilität in zunehmend wettbewerbsintensiven Märkten aufrechterhalten.

Marktführer im Sojamilchbereich

Danone S.A.

Vitasoy International Holdings Ltd

The Hain Celestial Group Inc.

Campbell Soup Company

Kikkoman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Sojadrink-Marktbericht erfasste Unternehmen

- Danone S.A.

- Vitasoy International Holdings Ltd

- The Hain Celestial Group Inc.

- Campbell Soup Company

- Kikkoman Corporation

- SunOpta Inc. (West Life)

- Eden Foods Inc.

- Fraser and Neave, Limited (F&N NutriSoy)

- The Hershey Company (Sofit)

- Samyuk Foods

- Earth's Own Food Company Inc.

- Dr. Chung's Food Co. Ltd.

- Granarolo S.p.A.

- Maeil Dairy Ind. Co. Ltd.

- Yeo Hiap Seng Ltd

- Yili Group

- Alt Co.

- Green Spot Co. Ltd

- Sanitarium Health and Wellbeing Company

- VV Food & Beverage Co. Ltd.

Jüngste Branchenentwicklungen im Sojadrink-Markt

- Februar 2025: MALK Organics erweiterte sein Produktportfolio durch die Einführung von ungesüßten Bio-Kokos- und ungesüßten Bio-Sojamilchalternativen als Reaktion auf die Verbrauchernachfrage nach pflanzlichen Getränken mit niedrigem Zuckergehalt. Die Produktentwicklung stand im Einklang mit der Strategie des Unternehmens, Getränke mit minimalem Zutatenanteil und sauberem Etikett für gesundheitsbewusste Verbraucher herzustellen.

- Februar 2025: Kikkoman Corporation hatte eine globale Website eingerichtet, um seine Sojamilchgeschäftstätigkeiten außerhalb Japans zu präsentieren und seine internationale Präsenz auszubauen. Die Website bot umfassende Informationen über die Übersee-Expansion der Kikkoman Soymilk-Marke für internationale Verbraucher.

- Juli 2024: Sanitarium Health Food Company lancierte eine PLANTWELL-Reihe pflanzlicher Milchprodukte mit klinisch getesteten Inhaltsstoffen. Die Produktlinie umfasste proteinreiche Sojamilch, die mit aus Meeresalgen gewonnenem Kalzium zur Unterstützung der Knochendichte und präbiotischen Fasern zur Förderung der Darmgesundheit formuliert wurde.

- April 2024: Yeo Hiap Seng führte Yeo's Immuno Soy Milk ein, das Vitamin B6 und Zink zur Unterstützung des Immunsystems enthielt. Das Getränk war von Natur aus reich an Eiweiß und Kalzium und war in den Varianten Original und Schokolade erhältlich.

Globaler Sojamilchmarktbericht – Umfang

Der Sojamilchmarkt umfasst pflanzliche Milchalternativen, die aus Sojabohnen hergestellt werden. Diese Produkte erfüllen die Anforderungen von Verbrauchern, die milchfreie, laktosefreie oder vegane Getränke suchen. Der Markt besteht aus Natur- und aromatisierten Varianten, die für den direkten Konsum, zum Kochen und als Zutaten in der Lebensmittel- und Getränkeherstellung verwendet werden.

Der Sojamilchmarkt ist nach Produkttyp, Form, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in ungesüßte Sojamilch und aromatisierte Sojamilch unterteilt. Aromatisierte Sojamilch ist weiter in Vanille, Schokolade und Sonstige unterteilt. Nach Form ist der Markt in trinkfertig (RTD) und Pulver unterteilt. Nach Verpackungstyp ist der Markt in aseptische Kartons, PET- & Glasflaschen, flexible Beutel und Sonstige unterteilt. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel unterteilt. Der Einzelhandel ist weiter in Supermärkte/Hypermärkte, Convenience-Stores, Online-Händler und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika unterteilt. Die Marktbemessung wurde in Wertangaben in USD für alle oben genannten Segmente vorgenommen.

Überblick über die Segmentierung

| Ungesüßte Sojamilch | |

| Aromatisierte Sojamilch | Vanille |

| Schokolade | |

| Sonstige |

| Trinkfertig (RTD) |

| Pulver |

| Aseptische Kartons |

| PET- und Glasflaschen |

| Flexible Beutel |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ungesüßte Sojamilch | |

| Aromatisierte Sojamilch | Vanille | |

| Schokolade | ||

| Sonstige | ||

| Nach Form | Trinkfertig (RTD) | |

| Pulver | ||

| Nach Verpackungstyp | Aseptische Kartons | |

| PET- und Glasflaschen | ||

| Flexible Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Händler | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sojamilchmarkt derzeit?

Der Sojamilchmarkt wird im Jahr 2026 auf 12,28 Milliarden USD geschätzt und soll bis 2031 auf 17,07 Milliarden USD ansteigen.

Welche Region führt den weltweiten Verbrauch an?

Asien-Pazifik macht 66,88 % des weltweiten Umsatzes aus, unterstützt durch kulturelle Vertrautheit und eine starke Fertigungsinfrastruktur.

Welches Segment wächst am schnellsten?

Pulverformate wachsen bis 2031 mit einer CAGR von 12,57 %, da sie in Schwellenmärkten Kosten- und Haltbarkeitsvorteile bieten.

Wie beeinflussen Online-Kanäle den Markt?

E-Commerce-Abonnementmodelle expandieren jährlich um 13,34 % und bieten planbare Einnahmen und direkte Verbraucherbindung.

Seite zuletzt aktualisiert am: