Marktgröße und Marktanteil für Ziegenmilchprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

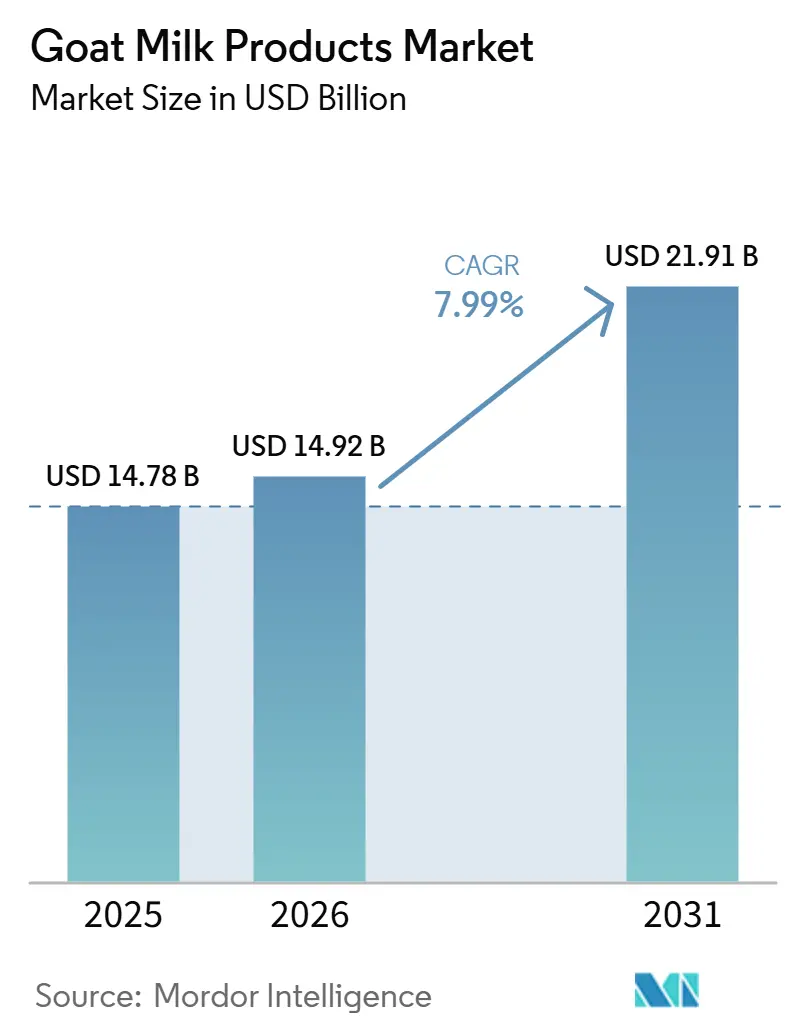

| Marktgröße (2026) | 14.92 Milliarden US-Dollar |

| Marktgröße (2031) | 21.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ziegenmilchprodukte von Mordor Intelligence

Die Marktgröße für Ziegenmilch wird voraussichtlich von 14,78 Milliarden USD im Jahr 2025 auf 14,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 21,91 Milliarden USD erreichen, mit einer CAGR von 7,99 % im Zeitraum 2026–2031. Behördliche Zulassungen für Ziegenmilchzutaten in der Säuglingsernährung, Investitionen in die Sprühtrocknungstechnologie zur Verbesserung der Pulverproduktion sowie Anreize für intelligente Landwirtschaft in der Region Asien-Pazifik treiben sowohl das Nachfrage- als auch das Angebotswachstum voran. In den Vereinigten Staaten und Kanada haben weniger strenge regulatorische Anforderungen den Zugang zu den gängigen Einzelhandelskanälen erleichtert, während die rasche Verbreitung des E-Commerce die Verfügbarkeit von Premiumprodukten in Nischenmärkten ausgeweitet hat, selbst in preissensiblen Märkten. Verarbeiter mit vertikaler Integration sind besser positioniert, um Herausforderungen wie Saisonalität, Risiken durch Kitzsterblichkeit und fragmentierte Betriebsstrukturen zu bewältigen. Die Verpackung hat sich zu einem wichtigen Differenzierungsmerkmal entwickelt, wobei recycelbare Mono-Material-Standbeutel und kohlenstoffarme Foliendeckel die Nachhaltigkeitspositionierung der Marken stärken – ein Trend, der bereits bei Premium-Handwerkskäseprodukten zu beobachten ist. Der Wettbewerbsdruck ist bei Milchpulverexporten am stärksten ausgeprägt, während handwerklich hergestellte Käsesorten und funktionelle Joghurts weiterhin tragfähige Chancen für kleinere Marken mit starken Herkunftsgeschichten bieten.

Wichtigste Erkenntnisse des Berichts

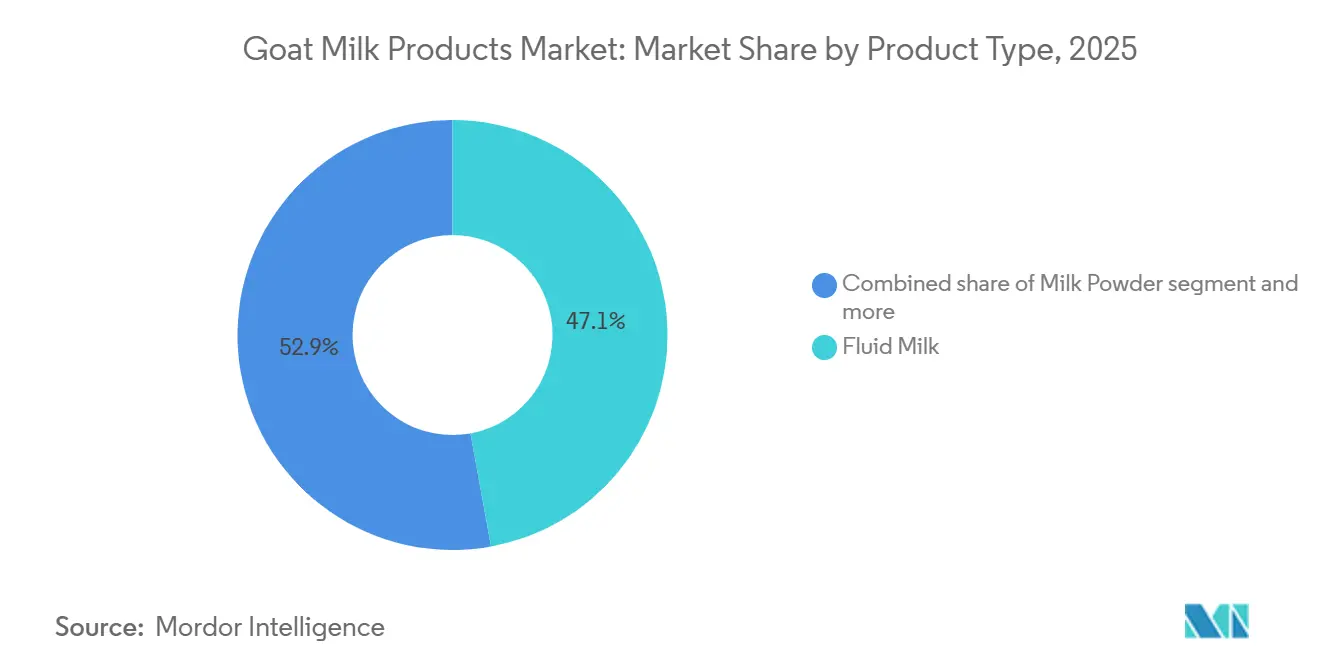

- Nach Produkttyp führte Frischmilch im Jahr 2025 mit einem Marktanteil von 47,13 % am Markt für Ziegenmilchprodukte; Milchpulver wird voraussichtlich bis 2031 in Asien-Pazifik und Europa mit einer CAGR von 8,18 % wachsen.

- Nach Verpackung erzielte Tetra Pack im Jahr 2025 einen Umsatzanteil von 36,19 %, während Standbeutel aufgrund der Nachhaltigkeitsorientierung in Europa und Lateinamerika voraussichtlich mit einer CAGR von 8,58 % wachsen werden.

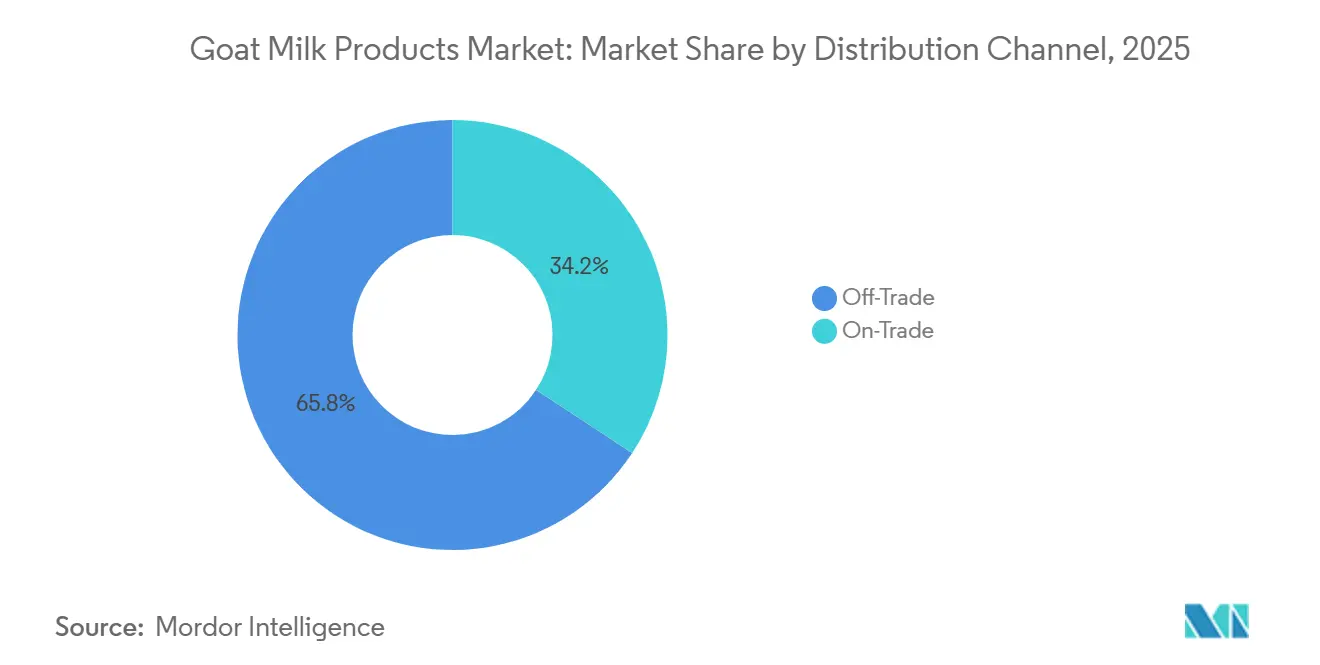

- Nach Vertriebskanal entfielen im Jahr 2025 65,76 % des Umsatzes auf Off-Trade-Kanäle, die mit einer CAGR von 9,07 % wachsen, da der E-Commerce in China, Indien und den Golfstaaten weiter an Bedeutung gewinnt.

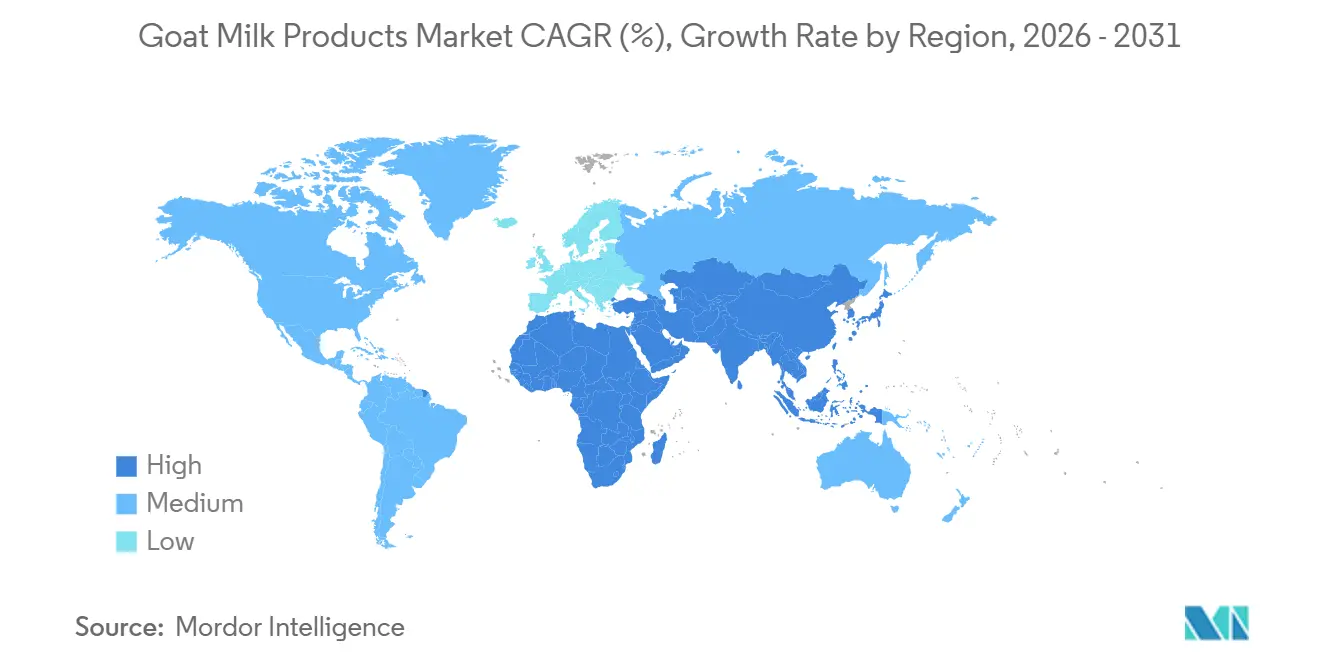

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,40 % des weltweiten Umsatzes auf Asien-Pazifik, während die Region Naher Osten und Afrika im Zeitraum 2026–2031 mit der höchsten CAGR von 8,41 % wachsen dürfte, angetrieben durch Investitionen in die Milchwirtschaft im Rahmen der Saudi Vision 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ziegenmilchprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Kuhmilchallergien | +1.8% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für funktionelle Gesundheitsvorteile | +1.2% | Nordamerika, Europa, wohlhabendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen in der Säuglingsernährung | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Gesundheits- und Verdaulichkeitsvorteile gegenüber Kuhmilch | +0.8% | Asien-Pazifik, Naher Osten und Afrika, Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Milchwirtschaft mit kleinen Wiederkäuern | +0.7% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Spezialziegenmilchprodukten | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Kuhmilchallergien

Weltweit treibt die zunehmende Verbreitung von Laktoseintoleranz und Kuhmilchallergien das Wachstum des Marktes für Ziegenmilchprodukte voran. Etwa 65–68 % der Weltbevölkerung leiden unter einem gewissen Grad an Laktosemalabsorption, wobei die Raten in vielen asiatischen, afrikanischen und nahöstlichen Ländern 70 % übersteigen [1]Quelle: World Population Review, "Laktoseintoleranz nach Land", worldpopulationreview.com. Bei Personen mit Laktoseintoleranz kann herkömmliche Kuhmilch Symptome wie Blähungen, Krämpfe und Durchfall verursachen, während andere allergische Reaktionen erleiden können. Infolgedessen entscheiden sich viele Verbraucher für alternative Milchprodukte. Ziegenmilch, die von Natur aus einen geringeren Laktosegehalt aufweist und eine andere Proteinstruktur besitzt, birgt ein geringeres Risiko allergischer Reaktionen und ist daher eine bevorzugte Alternative. Dieser Trend wird durch ein gesteigertes Gesundheitsbewusstsein, die Einführung weiterer laktosefreier Produkte durch große Lebensmittelunternehmen und eine globale Hinwendung zur personalisierten Ernährung weiter unterstützt. Infolgedessen steigt die Nachfrage nach Ziegenmilch und ihren Derivaten, insbesondere in Regionen mit hohen Laktoseintoleranzraten, was ihre Position als verdauliche und ernährungsphysiologisch vorteilhafte Milchalternative stärkt.

Premiumisierung von Spezialziegenmilchprodukten

Wohlhabende Verbraucher legen zunehmend Wert auf handwerkliche Textur, Rückverfolgbarkeit und Clean-Label-Eigenschaften, was es Marken ermöglicht, Aufpreise von bis zu 30 % gegenüber Massenmarkt-Milchprodukten zu erzielen. Da die Nachfrage nach einzigartigen, hochwertigen Alternativen zu herkömmlichen Milchprodukten wächst, erweitern Marken ihr Angebot um handwerklich hergestellte Käsesorten, probiotische Joghurts, proteinreiche Getränke sowie Produkte, die biologisch sind oder Clean-Label-Merkmale aufweisen. Diese Angebote differenzieren sich häufig durch Anreicherung, charakteristische regionale Geschmacksrichtungen und umweltfreundliche Verpackungen. Durch die Steigerung der Attraktivität von Ziegenmilchprodukten sprechen Marken gesundheitsbewusste und jüngere Verbraucher an und positionieren sich gleichzeitig für Premiumpreise und eine stärkere Markentreue. Dieser Trend gewinnt weltweit an Dynamik, unterstützt durch das Wachstum des E-Commerce und spezialisierter Einzelhandelskanäle. Marketingmaßnahmen, die die Verdaulichkeit, hypoallergenen Eigenschaften und Nachhaltigkeit von Ziegenmilch betonen, treiben diesen Premiumisierungstrend weiter voran und sprechen sowohl alltägliche Verbraucher als auch solche an, die gesundheitsorientierte Optionen suchen. Kontinuierliche Investitionen in die Herdengenetik, die Kühllagerung auf dem Betrieb und die Mikrofiltrationstechnologie gewährleisten Geschmackskonsistenz und unterstützen Premium-Produktsegmente, was zur Margenstabilität im Markt für Ziegenmilchprodukte beiträgt.

Gesundheits- und Verdaulichkeitsvorteile gegenüber Kuhmilch

Ziegenmilch gewinnt auf dem Weltmarkt zunehmend Anerkennung für ihre gesundheitlichen Vorteile und ihre überlegene Verdaulichkeit und positioniert sich häufig als Alternative zu Kuhmilch. Ihre kleineren Fettkügelchen und die höhere Konzentration an kurz- und mittelkettigen Fettsäuren tragen zur Bildung eines weicheren Quarks bei, der die Verdauung erleichtert. Dies macht Ziegenmilch besonders geeignet für Personen mit empfindlichem Magen oder Verdauungsproblemen. Ernährungsphysiologisch bietet Ziegenmilch höhere Gehalte an essenziellen Mineralstoffen und Vitaminen wie Kalzium, Vitamin A, Kalium und Vitamin B6, die häufig die in Kuhmilch enthaltenen Mengen übersteigen. Sie liefert zudem einen höheren Proteingehalt pro Portion und Nährstoffe, die vom Körper leichter aufgenommen werden. Studien deuten darauf hin, dass Ziegenmilch im Vergleich zu Kuhmilch weniger wahrscheinlich allergische Reaktionen auslöst. Darüber hinaus unterstützen ihre präbiotischen Oligosaccharide das Wachstum nützlicher Darmbakterien und fördern so eine verbesserte Darmgesundheit. Diese Eigenschaften treiben die wachsende weltweite Nachfrage nach Ziegenmilchprodukten voran, da Verbraucher zunehmend nährstoffdichte und verdauungsfreundliche Optionen suchen. Forschungsergebnisse belegen, dass Ziegenmilch im Vergleich zu Kuhmilch höhere Gehalte an Kalzium, mittelkettigen Fettsäuren und antimikrobiellen Peptiden enthält. Darüber hinaus ermöglichen FDA-Leitlinien zu Ziegenmilchspeiseeis Unternehmen, spezifische Mikronährstoffangaben hervorzuheben, was diese Produkte weiter von Kuhmilchprodukten unterscheidet [2]Quelle: Code of Federal Regulations, ecfr.gov. Diese wissenschaftlichen Erkenntnisse stärken die Markenbotschaft, die gesundheitsbewusste Verbrauchersegmente anspricht.

Staatliche Anreize für die Milchwirtschaft mit kleinen Wiederkäuern

In schnell wachsenden Volkswirtschaften wie Indien und Teilen Afrikas treiben staatliche Anreize das Wachstum des globalen Marktes für Ziegenmilchprodukte voran. Initiativen wie Indiens Nationale Nutztiermission, das Programm zur Ziegenentwicklung und das Nationale Programm für die Milchwirtschaftsentwicklung sind wichtige Beitragende. Diese Programme bieten verschiedene Formen der Unterstützung, darunter direkte finanzielle Hilfen, Subventionen von bis zu 50 % (mit höheren Sätzen für marginalisierte Gruppen), zinsgünstige Darlehen, Infrastrukturzuschüsse und Kapazitätsaufbauinitiativen für neue und erfahrene Ziegenhalter [3]Quelle: Alpine Goats Farms, "Staatliche Programme und Subventionen für die Ziegenhaltung in Indien: Ein vollständiger Leitfaden für 2025", alpinegoatsfarms.in. Solche Maßnahmen verringern die finanzielle Belastung von Kleinbauern und Unternehmern, die ihre Herden aufbauen oder ausbauen möchten, und verbessern gleichzeitig den Zugang zu qualitativ hochwertigem Zuchtvieh, Veterinärdienstleistungen und Futterressourcen. Diese Unterstützung steigert die Produktivität und erleichtert eine stärkere Marktbeteiligung. Darüber hinaus mindern staatlich geförderte Tiergesundheits- und Bewässerungsprogramme Risiken im Zusammenhang mit Krankheiten und dem Klima und stabilisieren und professionalisieren den Milchwirtschaftssektor mit kleinen Wiederkäuern weiter. Infolgedessen fördern diese Anreize nicht nur die ländliche Beschäftigung und nachhaltige Landwirtschaftspraktiken, sondern integrieren auch Kleinproduzenten in formelle Ziegenmilch-Lieferketten. Diese Integration trägt erheblich zum Wachstum und zur Modernisierung des globalen Marktes für Ziegenmilchprodukte bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte großskalige Lieferkette und Saisonalität | -1.1% | Global, stärker in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Preisaufschlag gegenüber Kuhmilchprodukten | -0.8% | Preissensibles Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Fehlende harmonisierte Exportstandards | -0.7% | EU-Asien-Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Hohe Kitzsterblichkeitsraten, die das Angebot einschränken | -0.6% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte großskalige Lieferkette und Saisonalität

Der globale Markt für Ziegenmilchprodukte sieht sich durch eine begrenzte großskalige Lieferketteninfrastruktur und die Saisonalität der Produktion gehemmt. Im Gegensatz zur Kuhmilchproduktion ist die Ziegenmilchproduktion weniger industrialisiert und stammt hauptsächlich aus Kleinbauernbetrieben statt aus großen integrierten Betrieben. Diese fragmentierte Struktur führt zu höheren Produktionskosten, logistischen Ineffizienzen und einer unregelmäßigen Verfügbarkeit von Rohmilch für Verarbeiter und Käufer. Störungen wie Pandemien oder Transportprobleme können die Lieferkette weiter beeinträchtigen und zu Verzögerungen, Engpässen und Preisschwankungen führen. Darüber hinaus wird die Ziegenmilchproduktion durch Zuchtzyklen beeinflusst, was zu einer inkonsistenten Rohmilchversorgung führt, die die Verarbeitungspläne und das Bestandsmanagement für Einzelhändler erschwert. Die Dominanz von Kleinbauernbetrieben trägt zu Chargenvarianzen, höheren Erfassungskosten und dem Bedarf an größeren Sicherheitsbestandsmengen in nachgelagerten Kanälen bei. Darüber hinaus sind moderne Kühlketteneinrichtungen auf städtische Gebiete konzentriert, was ländliche Regionen anfällig für Verderb und Qualitätsverschlechterung macht, was den Markenruf schädigen kann. Um diesen Herausforderungen zu begegnen, setzen Integratoren auf genossenschaftliche Bündelungszentren und UHT-Technologie. Die hohen Kapitalanforderungen für diese Lösungen behindern jedoch ihre weitverbreitete Umsetzung in weniger entwickelten Märkten.

Preisaufschlag gegenüber Kuhmilchprodukten

Ziegenmilchprodukte stehen trotz des wachsenden Bewusstseins für ihre gesundheitlichen Vorteile vor Herausforderungen aufgrund ihrer Premiumpreise im Vergleich zu Kuhmilchprodukten. Mehrere strukturelle Faktoren tragen zu diesen höheren Preisen bei, darunter deutlich geringere globale Produktionsmengen, unterentwickelte Skaleneffekte, höhere Futter- und Tierpflegekosten sowie eine stärker fragmentierte Lieferkette. Im Gegensatz zur Kuhmilchindustrie, die von Industrialisierung und Effizienz profitiert, ist die Ziegenhaltung überwiegend kleinbäuerlich und regional konzentriert. Dies führt zu höheren Stückkosten in der gesamten Lieferkette, von der Produktion bis zum Einzelhandel. Darüber hinaus vergrößert die saisonale Natur des Ziegenmilchangebots und die Transport- oder Importkosten, insbesondere in Ländern mit unzureichender inländischer Produktion, die Preislücke weiter. Infolgedessen werden Ziegenmilchprodukte häufig als Nischenartikel wahrgenommen und als Spezialitäts- oder Premiumprodukte kategorisiert. Diese Wahrnehmung schränkt ihre Erschwinglichkeit für preissensible Verbraucher ein und begrenzt ihre Verfügbarkeit in gängigen Einzelhandelskanälen. In Schwellenmärkten, wo die Preissensibilität besonders hoch ist, stellt die Premiumpreisgestaltung von Ziegenmilchprodukten eine erhebliche Barriere dar, die eine breitere Marktdurchdringung behindert und das Wachstum im Vergleich zu den erschwinglicheren Kuhmilchalternativen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Frischmilch trifft auf Pulverinnovation

Frischmilch machte im Jahr 2025 47,13 % der Marktgröße für Ziegenmilchprodukte aus, angetrieben durch eine starke Verbrauchernachfrage nach frischer, minimal verarbeiteter Ernährung. Haushalte in Nordamerika und Europa sind bereit, Aufpreise für abgefüllte Ziegenmilch in Reformhausabteilungen zu zahlen, was Molkereigenossenschaften dazu veranlasst, die Pasteurisierungskapazität zu erweitern und Direktlieferkanäle an Verbraucher auszubauen. Ziegenmilch wird aufgrund ihrer essenziellen Vitamine und Mineralstoffe, darunter Kalium, Kalzium und Eisen, als hochwertiges Getränk wahrgenommen. Darüber hinaus tragen ihre gesundheitlichen Vorteile wie verbesserte Verdauung, geringere Allergenität und höhere Verdaulichkeit im Vergleich zu Kuhmilch zu ihrer dominanten Marktposition bei.

Milchpulver, obwohl ein kleineres Segment, wird voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen. Dieses Wachstum wird durch seine Anwendung in Säuglingsnahrung und klinischen Ernährungsbeuteln unterstützt, die den weltweiten Versand und die Bevorratung für Notfallhilfe erleichtern. Die Vielfalt der Produktformate stärkt die Widerstandsfähigkeit des Marktes für Ziegenmilchprodukte gegenüber isolierten Nachfrageschwankungen. Fortschritte in der Sprühtrocknungstechnologie, der enzymatischen Standardisierung und der Lipid-Mikroverkapselung verbessern die funktionellen Vorteile von Ziegenmilchpulver, insbesondere für neonatale und geriatrische Anwendungen. Globale Marken betonen den Oligosaccharidgehalt auf Produktetiketten, um auf Verdauungsgesundheit ausgerichtete Verbraucher anzusprechen – ein Merkmal, das für Frischmilch aufgrund von Lagerbeschränkungen weniger praktikabel ist. Infolgedessen verfolgen Verarbeiter hybride Strategien, die hochmargige Frischmilchverkäufe mit stabilen Exporterlösen aus Milchpulver ausbalancieren. Diese Strategien helfen, saisonale Schwankungen in der Rohmilchversorgung zu bewältigen, gewährleisten Umsatzdiversifizierung und unterstützen das langfristige Wachstum von Milchpulver im Markt für Ziegenmilchprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackung: Führungsposition von Tetra Pack durch flexible Innovation herausgefordert

Tetra-Pak-Kartons machten im Jahr 2025 36,19 % des Marktanteils für Ziegenmilchprodukte aus, angetrieben durch ihre aseptische Abfüllung und manipulationssichere Verschlüsse, die die Haltbarkeit ohne Kühlung verlängern. Dieses Segment führt den Verpackungsmarkt für Ziegenmilchprodukte aufgrund seiner Fähigkeit, eine verlängerte Haltbarkeit zu bieten, was es für Regionen mit begrenzter Kühlketteninfrastruktur und für Exportzwecke geeignet macht. Darüber hinaus sind Tetra-Pak-Kartons leicht, kostengünstig und weniger bruchgefährdet als Glasflaschen und Dosen, was die Versand- und Handhabungskosten senkt. Die Benutzerfreundlichkeit – einfaches Öffnen, Wiederverschließen und Lagern – steigert ihre Attraktivität für Verbraucher zusätzlich. Darüber hinaus gilt Tetra Pak aufgrund seiner Recyclingfähigkeit weithin als nachhaltigere Option.

Standbeutel werden voraussichtlich bis 2031 eine CAGR von 8,58 % erreichen, unterstützt durch ihr geringeres Gewicht im Vergleich zu Kartons, reduzierte Frachtemmissionen und die Einzelportionsbequemlichkeit, die besonders bei jüngeren Verbrauchern beliebt ist. Hersteller arbeiten mit Folienlieferanten zusammen, um Mono-Material-Laminate zu integrieren, die die Recyclingfähigkeit verbessern und mit den aufkommenden Anforderungen der Erweiterten Herstellerverantwortung in der Europäischen Union in Einklang stehen. Diese Fortschritte verbessern die Funktionalität von Standbeuteln und machen sie zu einer vielversprechenden Verpackungsoption. Die Diversifizierung der Verpackungsformate stärkt die Regalpositionierung und ermöglicht es Marken, verschiedene Verbraucherbedürfnisse zu erfüllen, wodurch die Wettbewerbspositionierung im Markt für Ziegenmilchprodukte verbessert wird.

Nach Vertriebskanal: Dominanz des Off-Trade beschleunigt sich

Im Jahr 2025 entfallen auf Off-Trade-Kanäle ein erheblicher Marktanteil von 65,76 %, was ihre Effektivität bei der Erreichung einer breiten Verbraucherbasis unterstreicht. Dieser Erfolg basiert auf einer robusten Einzelhandelsinfrastruktur, die die Produktverfügbarkeit sicherstellt und das Verbrauchervertrauen fördert. Ziegenmilchprodukte profitieren von diesem etablierten Vertriebsnetz und vermeiden so die Notwendigkeit erheblicher Infrastrukturinvestitionen. Supermärkte und Verbrauchermärkte, wichtige Akteure in diesem Kanal, treiben nicht nur den Umsatz voran, sondern dienen auch als Plattformen zur Verbraucheraufklärung. Durch strategische Produktplatzierungen und Aktionen machen sie Mainstream-Verbraucher mit Ziegenmilchalternativen bekannt. Diese dominante Position bietet logistische und bestandsverwaltungsbezogene Vorteile gegenüber kleineren Spezialkanälen.

Off-Trade-Kanäle werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer erwarteten CAGR von 9,07 % von 2026 bis 2031. Dieses Wachstum wird durch die Expansion des E-Commerce und staatliche Initiativen zur Stärkung der ländlichen Einzelhandelsinfrastruktur angetrieben. Diese Bemühungen verbessern die Produktzugänglichkeit, insbesondere in unterversorgten Märkten. So erleichtert beispielsweise Indiens Nationale Nutztiermission die Verbindung zwischen ländlichen Produzenten und städtischen Verbrauchern und ermöglicht reibungslosere Transaktionen über organisierte Einzelhandelskanäle. Ebenso bieten USDA-Programme wie das Dairy Forward Pricing Program Milchverarbeitern Risikomanagementinstrumente und stärken ihre Marktposition. Das Online-Einzelhandelssegment innerhalb der Off-Trade-Kanäle verzeichnet ein rasantes Wachstum, unterstützt durch staatliche Investitionen in die digitale Infrastruktur. Verbesserte Internetkonnektivität in ländlichen Gebieten, die häufig das Zentrum der Ziegenhaltung sind, ermöglicht Direktverkäufe an Verbraucher und verringert die Abhängigkeit von traditionellen Zwischenhändlern. Diese Entwicklung stärkt die Wachstumsdynamik des Marktes weiter.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 39,40 % des Marktes für Ziegenmilchprodukte aus, unterstützt durch Indiens Produktion von 6 Millionen Tonnen und einen starken Haushaltskonsum in China und Pakistan. Indiens 50-prozentige Kapitalsubvention für Zuchtbetriebe im Rahmen der Nationalen Nutztiermission hat die Entwicklung der Kühlketteninfrastruktur erleichtert und hygienische Melkpraktiken verbessert, was sowohl das Produktionsvolumen als auch die Qualität steigert. In China wird die Umsetzung der Nationalen Lebensmittelsicherheitsstandards im Jahr 2026, die rekonstituierte Importe begrenzen, voraussichtlich die Nachfrage nach hochwertigen inländisch erzeugten Ziegenmilchpulvern steigern. Unterdessen wandeln Pakistans ländliche Mikrofinanzierungsinitiativen die Subsistenz-Ziegenhaltung in eine halbkommerzielle Milchwirtschaft um, verbessern die Haushaltseinkommen und gewährleisten eine zuverlässigere lokale Versorgung.

Die Region Naher Osten und Afrika wird voraussichtlich von 2026 bis 2031 eine CAGR von 8,41 % erzielen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und halal-zertifizierte Ziegenmilchexporte in die Länder des Golfkooperationsrats. Sudan und Nigeria verzeichnen ein zweistelliges Herdenwachstum, unterstützt durch Agrarkreditbanken für Zuchtvieh und Futtermittel. Darüber hinaus führen panArabische E-Commerce-Plattformen wertschöpfende Ziegenjoghurtprodukte für Expatriate-Gemeinschaften ein. Die Harmonisierung der Produktcodes im Rahmen der Afrikanischen Kontinentalen Freihandelszone wird voraussichtlich den innerregionalen Handel rationalisieren, saisonale Angebotsdefizite reduzieren und den innerafrikanischen Handel mit Ziegenmilchprodukten verbessern.

Nordamerika verzeichnet ein stetiges mittleres einstelliges Wachstum, unterstützt durch ausgefeilte Einzelhandelsnetzwerke, eine breite Versicherungsabdeckung für allergiespezifische Formeln und USDA-Exportförderprogramme. Das US-amerikanische Milchexportvolumen von 8,2 Milliarden USD im Jahr 2024 positioniert Ziegenmilchpulver für den Markteintritt in Mexiko und Kanada unter den USMCA-Zollpräferenzen. Europa pflegt weiterhin die handwerkliche Käsekultur; Subventionen für Natura-2000-Weideflächen stärken indirekt Freilandziegenherden und festigen die Umweltglaubwürdigkeit, die von umweltbewussten Käufern gesucht wird. Die regulatorische Vereinfachung in Argentinien und Brasilien erschließt Containerexporte nach Asien und positioniert Südamerika als saisonalen Gegenversorgungsknoten, der die globale Spotpreisvolatilität im Markt für Ziegenmilchprodukte dämpft.

Wettbewerbslandschaft

Der Markt für Ziegenmilchprodukte ist stark fragmentiert, wobei Unternehmen wie die Emmi Group auf vertikale Integration setzen, indem sie Betriebe, Verarbeitungsanlagen und Vertriebsnetze besitzen. Dieser Ansatz sichert die Rohmilchversorgung und unterstützt Produktinnovationen. Marktteilnehmer verbessern auch ihre Verarbeitungskapazitäten, um ihre Wettbewerbsposition zu stärken. So hat beispielsweise die kanadische Genossenschaft Gay Lea Foods ihre Ziegenkäseproduktionskapazität durch eine Partnerschaft mit der Ontario Dairy Goat Co-operative erweitert und damit eine stabile Milchversorgung sichergestellt und ihre Verhandlungsmacht gegenüber Einzelhändlern verbessert.

Strategische Kooperationen im Verpackungsbereich sind ebenfalls bemerkenswert. Das australische Molkereitechnologieunternehmen Pact Group liefert Mono-Material-Beutel an Neuseelands Oete Goat Dairy, reduziert den Kunststoffverbrauch um 25 % und unterstützt gemeinsame Umweltnachhaltigkeitsziele. Darüber hinaus nutzt Saputo Forschungs- und Entwicklungssynergien in seinen Spezialportfolios für Kuh- und Ziegenmilchprodukte. Das Unternehmen erprobt UV-behandelte Molke in funktionsübergreifenden Produktlinien nach der Annahme seines Zusatzstoffantrags durch die FDA.

Digitale Rückverfolgbarkeitsplattformen wie OriginTrail nutzen Blockchain-Technologie zur Authentifizierung von Betriebsdaten. Dies ermöglicht exportierenden Verarbeitern den Zugang zu Premiummärkten, in denen die Herkunftsverifizierung eine Voraussetzung ist. Insgesamt sind Agilität, Qualitätssicherung und regulatorische Compliance entscheidende Erfolgsfaktoren, die den Wettbewerb im Markt für Ziegenmilchprodukte beeinflussen.

Marktführer in der Ziegenmilchproduktbranche

Ausnutria Dairy Corporation Ltd.

Emmi AG

Saputo Inc.

Lactalis Group

Granarolo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Kabrita, eine führende Ziegenmilchformelmarke, hat weltweit ein neues Produkt eingeführt: Kabrita High-Calcium Adult Goat Milk Powder. Dieses in Australien hergestellte Produkt wird aus Milchpulver hergestellt, das ausschließlich aus Kabritas Ziegenbetrieb in den Niederlanden stammt. Australien wurde als erster Einführungsmarkt für dieses Produkt ausgewählt.

- November 2024: Montchevre, eine Ziegenkäsemarke im Besitz von Saputo, hat zwei neue Käsesorten auf dem US-amerikanischen Markt eingeführt. Darunter ist der Cold Brew & Donuts Ziegenkäse besonders bemerkenswert, da er der einzige Cold-Brew-aromatisierte Ziegenkäse auf dem Markt ist. Dieser Käse verbindet reiche Kaffeearomen mit einer subtilen Donut-ähnlichen Süße und eignet sich für Desserts, Snacks und das Frühstück.

- September 2024: LittleOak Company aus Neuseeland hat sein Natural Goat Milk Toddler Drink im Beutelformat auf dem US-amerikanischen Markt eingeführt und damit eine Premiere in dieser Kategorie gesetzt. LittleOaks From Fresh-Beutel, die in Neuseeland hergestellt werden, nutzen eine Fresh-Verarbeitungsmethode, die aus frischer Vollziegenmilch gewonnen wird. Als weltweit erstes Kleinkindmilchprodukt, das von POFCAP als 100 % palmölfrei zertifiziert wurde, nutzt LittleOak die natürlichen Vorteile und den geringeren Laktosegehalt von Ziegenmilch.

Umfang des globalen Berichts über den Markt für Ziegenmilchprodukte

| Frischmilch |

| Käse |

| Milchpulver |

| Joghurt |

| Butter und Ghee |

| Speiseeis und Desserts |

| Glasflasche |

| Tetra Pack |

| Standbeutel |

| Dosen |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Spezialitäts-/Feinkostgeschäfte | |

| Online-Einzelhandel/E-Commerce | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Frischmilch | |

| Käse | ||

| Milchpulver | ||

| Joghurt | ||

| Butter und Ghee | ||

| Speiseeis und Desserts | ||

| Nach Verpackung | Glasflasche | |

| Tetra Pack | ||

| Standbeutel | ||

| Dosen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Spezialitäts-/Feinkostgeschäfte | ||

| Online-Einzelhandel/E-Commerce | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ziegenmilchprodukte?

Die Marktgröße für Ziegenmilchprodukte beträgt im Jahr 2026 14,92 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 21,91 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik führt mit einem Anteil von 39,40 % im Jahr 2025, verankert durch Indien, China und Pakistan.

Warum sind Ziegenmilchprodukte teurer als Kuhmilchprodukte?

Geringere Erträge pro Tier, höhere Futterumwandlungskosten und begrenzte Skaleneffekte tragen zum Preisaufschlag bei.

Wie unterstützen Regierungen die Branchenexpansion?

Anreize wie Indiens 50-prozentige Kapitalsubvention für Ziegenzuchtbetriebe und US-amerikanische Risikomanagementprogramme senken die Produzentenkosten und stabilisieren die Erlöse.

Seite zuletzt aktualisiert am: