Haselnussmilch-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

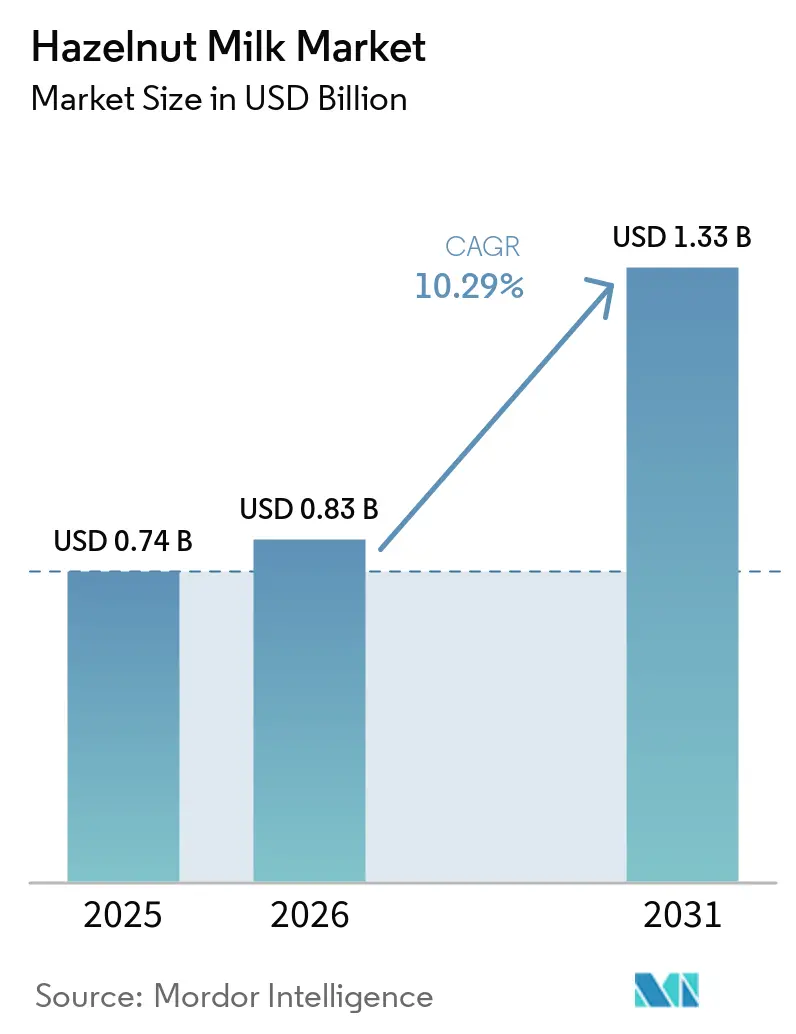

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

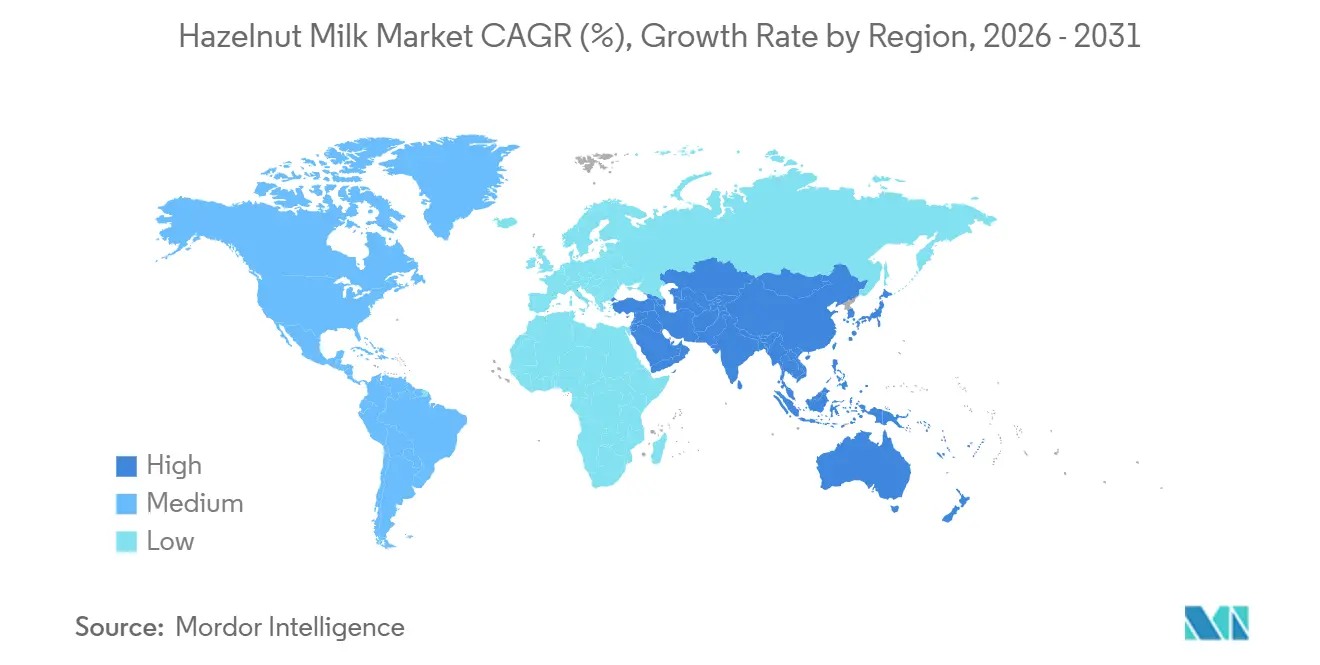

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Haselnussmilch-Markt Analyse von Mordor Intelligence

Die Größe des Haselnussmilch-Marktes betrug im Jahr 2025 USD 0,74 Milliarden und wird voraussichtlich im Jahr 2026 USD 0,83 Milliarden und bis 2031 USD 1,33 Milliarden erreichen, mit einem CAGR von 10,29 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt strukturelle Veränderungen im Verbraucherverhalten wider und nicht nur vorübergehende Trends, da die weltweite Verbreitung von Laktoseintoleranz weiterhin eine nachhaltige Abkehr von Milchprodukten antreibt. Die zunehmende Verbreitung flexitarischer Ernährungsweisen, insbesondere in Europa, unterstreicht die Attraktivität von Haselnussmilch für den Massenmarkt. Die im Januar 2025 veröffentlichten Entwurfsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung pflanzlicher Milch zielen darauf ab, die Produktpositionierung und den Nährwertgehalt zu klären und so eine breitere Verbraucherakzeptanz zu fördern [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, Pflanzliche Milch und tierische Lebensmittelersatzprodukte,

fda.gov. Beschaffungsvorschriften für pflanzliche Produkte, eine zunehmende Durchdringung des Online-Lebensmittelhandels und geschmacksorientierte Innovationen unterstützen gemeinsam die nachhaltige Wertsteigerung des Marktes. Obwohl eine angespannte türkische Haselnussernte im Jahr 2025 zu höheren Rohstoffkosten führte, haben Fortschritte bei der Diversifizierung von Zutaten und Verarbeitungstechnologien, wie etwa die Ultrahocherhitzung (UHT), eine gleichbleibende Produktverfügbarkeit sichergestellt.

Wichtigste Erkenntnisse des Berichts

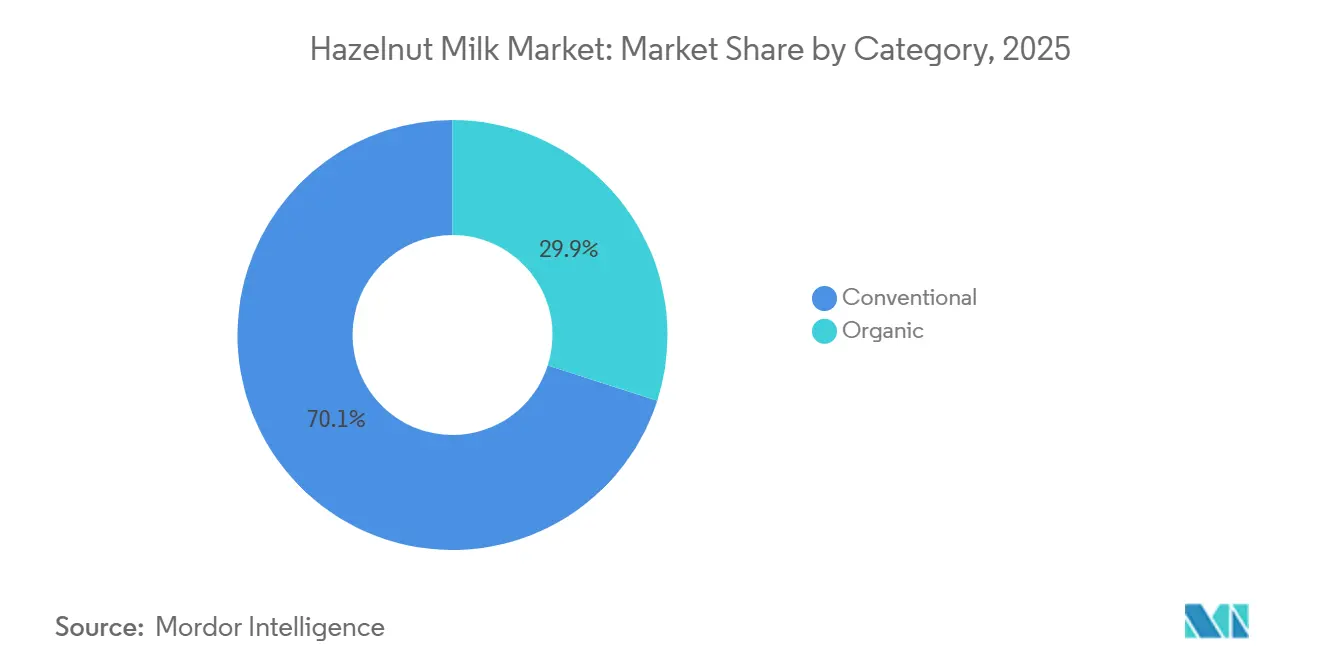

- Nach Kategorie führten konventionelle Produkte den Haselnussmilch-Markt mit einem Anteil von 70,03 % im Jahr 2025 an, während Bio-Varianten bis 2031 voraussichtlich mit einem CAGR von 10,03 % wachsen werden.

- Nach Geschmack entfielen 60,14 % des Umsatzes im Jahr 2025 auf naturbelassene Produkte; aromatisierte Formate werden voraussichtlich mit einem CAGR von 10,18 % über 2026–2031 wachsen.

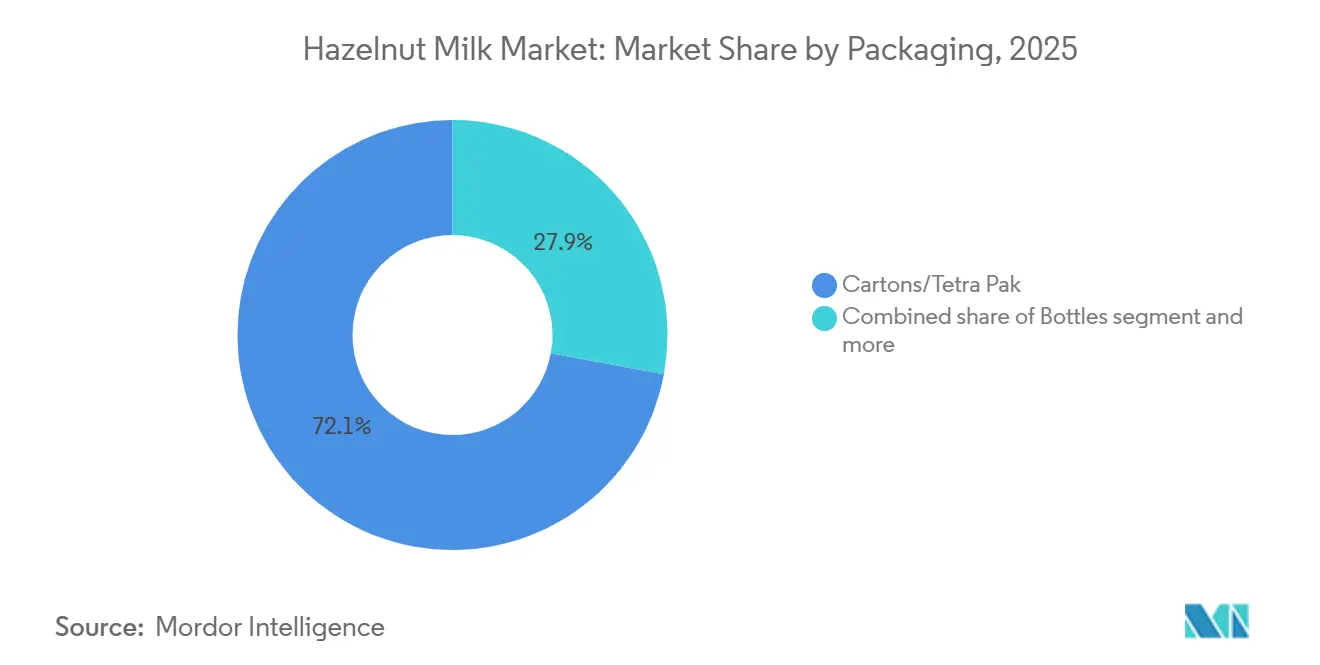

- Nach Verpackung hielten Kartons im Jahr 2025 einen Marktanteil von 72,08 %, während Flaschen im Zeitraum 2026–2031 den höchsten CAGR von 9,82 % verzeichnen werden.

- Nach Vertriebskanal entfielen 55,56 % des Umsatzes im Jahr 2025 auf Supermärkte und Verbrauchermärkte, während Online-Einzelhandelsgeschäfte bis 2031 einen CAGR von 10,55 % erzielen werden.

- Nach Geografie entfielen 37,65 % des Marktanteils im Jahr 2025 auf Europa; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 ein CAGR von 10,67 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Haselnussmilch-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung veganer und flexitarischer Ernährungsweisen | + 2.1% | Global, mit Schwerpunkt in Westeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Aufklärung über Laktoseintoleranz | +1.8% | Global, am stärksten in Ostasien, Afrika und hispanischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Ausweitung pflanzlicher Milch im Einzel- und E-Commerce-Handel | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Produktformaten und Geschmacksinnovationen | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für die Produktion nussbasierter Getränke | +0.9% | Europa (Dänemark, Niederlande), ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Verlängerte Haltbarkeit durch UHT- und aseptische Verpackungstechnologien | +1.2% | Global, entscheidend für den Asien-Pazifik-Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung veganer und flexitarischer Ernährungsweisen

Die wachsende Hinwendung zu pflanzlicher Ernährung hat die Nachfrage nach Haselnussmilch erheblich gesteigert und spricht ein breiteres Publikum an, das über traditionelle laktoseintolerante Verbraucher hinausgeht. Dieser Trend wird durch die zunehmende Beliebtheit flexitarischer Lebensstile in den Niederlanden und im Vereinigten Königreich vorangetrieben, was bestätigt, dass der Haselnussmilch-Markt über die Nischennachfrage veganer Verbraucher hinausgehen kann. Darüber hinaus hat das wachsende Bewusstsein für ökologische Nachhaltigkeit und die gesundheitlichen Vorteile pflanzlicher Alternativen dieses Wachstum weiter befeuert. Dänemarks nationaler Aktionsplan schreibt die Beschaffung pflanzlicher Lebensmittel in öffentlichen Einrichtungen in 77 Gemeinden vor, die täglich 1,03 Millionen Mahlzeiten servieren. Es wurden 133 neue pflanzliche Produkte in Schulen eingeführt, was zu einem erhöhten Konsum pflanzlicher Lebensmittel geführt hat und zeigt, dass die institutionelle Nachfrage die Hochskalierung der Produktion risikoärmer gestalten kann. Darüber hinaus ermöglichen Fortschritte in der Verarbeitungstechnologie und innovative Produktformulierungen den Herstellern, Geschmack, Textur und Nährwertprofil von Haselnussmilch zu verbessern und sie so für eine breitere Verbraucherbasis attraktiver zu machen.

Zunehmende Aufklärung über Laktoseintoleranz

Laktoseintoleranz betrifft einen großen Teil der Weltbevölkerung und treibt die Nachfrage nach pflanzlichen Milchalternativen wie Haselnussmilch an. Laut dem Nationalen Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen der USA sind etwa 36 % der Menschen in den Vereinigten Staaten laktoseintolerant. Jüngste klinische Erkenntnisse deuten darauf hin, dass Konsumenten von Alternativmilch möglicherweise weniger nützliche Darmmikrobiom-Metaboliten produzieren, was Hersteller dazu veranlasst, Haselnussmilch mit essenziellen Nährstoffen wie Kalzium und Vitamin D anzureichern, um den Entwurfsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung zu entsprechen. Darüber hinaus hat die wachsende Verbraucherpräferenz für funktionelle Lebensmittel die Hersteller dazu ermutigt, Inhaltsstoffe wie Omega-3-Fettsäuren und Probiotika in Haselnussmilch-Formulierungen aufzunehmen und so das Nährwertprofil des Produkts zu verbessern. Dieser Trend unterstreicht die Notwendigkeit für Hersteller, eine Balance zwischen Clean-Label-Positionierung und strategischer Anreicherung zu finden, um regulatorische Standards zu erfüllen, Nährstofflücken zu schließen und gesundheitsbewusste Verbraucher anzusprechen. Indem sie sich an diese sich wandelnden Verbraucherbedürfnisse anpassen, können Haselnussmilch-Hersteller ihre Marktposition stärken und gleichzeitig potenzielle regulatorische oder reputationsbezogene Risiken mindern.

Staatliche Unterstützung für die Produktion nussbasierter Getränke

Regierungen unterstützen zunehmend die Verarbeitung nussbasierter Getränke aufgrund ihres Potenzials zur Diversifizierung der Landwirtschaft und zur Förderung des Wirtschaftswachstums. Dänemark hat beispielsweise bis 2030 DKK 1 Milliarde über den Fonds für pflanzliche Lebensmittel bereitgestellt, mit einem Fördervolumen von DKK 212,5 Millionen für 2025 [2]Quelle: Plantefonden, Der Fonds für pflanzliche Lebensmittel,

plantefonden.dk. Diese Initiative zielt auf Projekte entlang der gesamten Wertschöpfungskette ab, von der Primärproduktion bis zum Einzelhandel, mit dem Mandat, dass mindestens 50 % der Mittel für Bio-Initiativen eingesetzt werden. Eine solche Förderung fördert nicht nur Innovationen bei pflanzlichen Getränken, einschließlich Haselnussmilch, sondern fördert auch nachhaltige Praktiken, die mit der wachsenden Verbrauchernachfrage nach umweltfreundlichen, gesundheitsbewussten Produkten übereinstimmen. Ähnliche staatlich geförderte Programme in anderen Regionen werden voraussichtlich den Markt weiter stärken und Herstellern Möglichkeiten bieten, ihre Portfolios zu erweitern und ihre Wettbewerbsposition zu verbessern.

Verlängerte Haltbarkeit durch UHT- und aseptische Verpackungstechnologien

Die Ultrahocherhitzung (UHT) bei 135–150 °C für 1–10 Sekunden erreicht kommerzielle Sterilität und verlängert die Haltbarkeit unter Umgebungsbedingungen, wenn sie mit aseptischer Verpackung kombiniert wird. Dies reduziert die Abhängigkeit von der Kühlkette erheblich und ermöglicht eine breitere Einzelhandelsverteilung in Regionen mit begrenzter Kühlinfrastruktur. Die UHT-Verarbeitung, insbesondere durch direkte Erhitzungsmethoden wie Dampfinjektion oder -infusion, ist für pflanzliche Getränke besonders geeignet. Tetra Paks papierbasierte Barrieretechnologie ersetzt Aluminiumfolie durch eine papierbasierte Schicht. Dieser Fortschritt erreicht einen erneuerbaren Anteil von 87 % und reduziert den CO₂-Fußabdruck um 26 %, wie vom Carbon Trust bestätigt, während gleichwertiger Schutz gegen Sauerstoff, Licht, Feuchtigkeit und bakterielle Kontamination gewährleistet wird. Für Haselnussmilch und andere pflanzliche Getränke helfen direkte Dampfinjektionsmethoden dabei, die natürlichen Aroma- und Geschmacksprofile zu erhalten, die Verbraucher mit Premiumqualität verbinden. Darüber hinaus treiben lagerstabile Optionen die Marktdurchdringung in aufstrebenden Regionen wie Afrika und Lateinamerika voran, wo hohe Kühlkosten und infrastrukturelle Einschränkungen die Einführung von Milchalternativen historisch gehemmt haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative pflanzliche Milchsorten | -1.6% | Global, am intensivsten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich begrenzter Haltbarkeit und Qualitätserhaltung | -0.8% | Schwellenmärkte in Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Anfälligkeit für Lieferkettenunterbrechungen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexitäten und Herausforderungen im Zusammenhang mit der Lebensmittelsicherheit | -0.7% | Global, je nach Rechtsordnung unterschiedlich (Europäische Union, Vereinigte Staaten, Asien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative pflanzliche Milchsorten

Mandelmilch dominiert weiterhin die Kategorie der pflanzlichen Milch in den USA, während Hafermilch ein erhebliches Wachstum verzeichnet, sodass Haselnussmilch in einem überfüllten Markt neben Cashew-, Kokos-, Macadamia- und aufkommenden Basen wie Pistazien konkurrieren muss. Dies wird durch etablierte Akteure wie Blue Diamond Growers weiter verschärft, die ihre Mandelmilch kürzlich mit einem vereinfachten Drei-Zutaten-Rezept überarbeitet haben, um ihre Marktposition zu stärken. Haselnussmilch steht vor der Herausforderung, eine eigene Nische zu finden, da sie sich als Premium-Alternative mit ausgeprägtem Geschmack positionieren muss. Um erfolgreich zu sein, muss sie einzigartige Geschmacksprofile, cremige Textur und Nachhaltigkeitsmerkmale betonen, die ihre höheren Preispunkte rechtfertigen. Die Konkurrenz bei den Kosten mit gut etablierten Mandel- und Hafermilchoptionen bleibt jedoch ein erhebliches Hemmnis, insbesondere da Verbraucher zunehmend nach erschwinglichen pflanzlichen Alternativen suchen. Darüber hinaus behindern ein begrenztes Verbraucherbewusstsein und eine eingeschränkte Verfügbarkeit in Mainstream-Einzelhandelskanälen die Marktdurchdringung von Haselnussmilch weiter, was gezielte Marketingmaßnahmen und strategische Partnerschaften erfordert, um das Wachstum voranzutreiben.

Anfälligkeit für Lieferkettenunterbrechungen

Die Türkei liefert den Großteil der weltweiten Haselnüsse und ist damit ein entscheidender Akteur in der globalen Lieferkette. Die türkische Haselnusssaison 2025–26 steht vor erheblichen Herausforderungen, da die Produktion aufgrund widriger Wetterbedingungen, einschließlich Frost und Dürre, voraussichtlich um 36 % auf 500.000 Tonnen sinken wird [3]Quelle: Internationaler Nuss- und Trockenfrüchterat (INC), Haselnussernte-Update und Ausblick,

inc.nutfruit.org. Dieser Angebotsengpass, kombiniert mit Qualitätsbedenken, hat zu Rekordexportpreisen und stagnierender Nachfrage geführt. Diese Lieferunterbrechung führte zu einem Anstieg der Erzeugerpreise um 51,5 %, die für Haselnüsse der Giresun-Qualität TRY 200 pro Kilogramm erreichten, während die internationalen Preise bis November 2025 auf USD 15.090 pro Tonne stiegen. Die Abhängigkeit von der Türkei als dominantem Lieferanten unterstreicht die Anfälligkeit des Haselnussmarktes gegenüber klimatischen Ereignissen. Alternative Herkunftsländer versuchen, ihre Produktion zu steigern, um die weltweite Nachfrage zu befriedigen. Aserbaidschan exportierte im Jahr 2025 etwa 18.700–19.000 Tonnen im Wert von USD 170 Millionen, während Georgien im Jahr 2024 43.600 Tonnen produzierte. Trotz dieser Bemühungen reicht die kombinierte Produktion dieser Regionen nicht aus, um den durch die reduzierte türkische Produktion verursachten Engpass vollständig auszugleichen. Für Haselnussmilch-Hersteller unterstreicht diese Angebotseinschränkung die Notwendigkeit, die strategische Beschaffung zu diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Varianten sichern sich Premium-Positionierung

Konventionelle Haselnussmilch hatte im Jahr 2025 einen Marktanteil von 70,03 %, angetrieben durch ihre Erschwinglichkeit und etablierte Lieferketten. Ihre wettbewerbsfähige Preisgestaltung spricht Mainstream-Verbraucher und Gastronomiebetreiber an und macht sie zur bevorzugten Wahl auf dem Markt. Mainstream-Lebensmittelhändler positionieren konventionelle Haselnussmilch strategisch zu einem erschwinglichen Aufpreis und sprechen damit Flexitarier an, die Wert priorisieren. Die Kostenlücke zwischen konventionellen und Bio-Haselnüssen verringert sich jedoch, da immer mehr türkische und georgische Obstgärten eine Bio-Zertifizierung anstreben, um die EU-Nachfrage zu erfüllen. Terminkontrakte beinhalten zunehmend Nachhaltigkeits-Scorecards, was auf eine Verlagerung hin zu reduziertem Pestizideinsatz und regenerativen Praktiken hindeutet, selbst im konventionellen Segment.

Bio-Haselnussmilch wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 10,03 % wachsen, unterstützt durch die Erholung des Bio-Marktes in der Europäischen Union, der sich 2024 nach der Inflationsstabilisierung verbesserte. West- und nordeuropäische Länder treiben höhere Pro-Kopf-Ausgaben für Bio-Produkte voran, was eine wachsende Verbraucherpräferenz für Produkte widerspiegelt, die als gesünder, umweltfreundlicher und ethisch beschafft wahrgenommen werden. Die Kosten für die Bio-Zertifizierung und niedrigere landwirtschaftliche Erträge begrenzen jedoch die Angebotselastizität und schaffen Chancen für Marken, die langfristige Bio-Haselnussverträge von türkischen, aserbaidschanischen oder georgischen Erzeugern sichern können. Darüber hinaus bleibt das EU-Ziel von 25 % landwirtschaftlicher Nutzfläche unter Bio-Anbau bis 2030 ehrgeizig, wobei Österreich derzeit das einzige Land ist, das diesen Schwellenwert überschreitet, was eine starke politische Unterstützung für die Versorgung mit Bio-Zutaten signalisiert.

Nach Geschmack: Innovation treibt Premiumisierung voran

Naturbelassene Haselnussmilch hatte im Jahr 2025 einen Marktanteil von 60,14 % und dient als vielseitige Basis für Kaffee, Müsli, Smoothies und Kochanwendungen. Ihre Dominanz spiegelt ihre funktionale Anpassungsfähigkeit und Attraktivität für Verbraucher wider, die neutrale Basen zur individuellen Anpassung suchen. Ihr Wachstum hinkt jedoch hinter aromatisierten Varianten zurück, da sie in direktem Wettbewerb mit etablierten Mandel- und Hafermilchangeboten steht, die oft wettbewerbsfähiger bepreist sind und eine breitere Verfügbarkeit aufweisen. Um das Wachstum aufrechtzuerhalten, konzentrieren sich Hersteller naturbelassener Haselnussmilch auf die Verbesserung der Lieferketteneffizienz und die Förderung ihrer Nährwertvorteile, wie ihren hohen Vitamin-E-Gehalt und ihre geringere Kalorienzahl im Vergleich zu anderen pflanzlichen Milchoptionen.

Aromatisierte Varianten expandieren mit einem robusten CAGR von 10,18 % für 2026–2031, angetrieben durch die steigende Verbrauchernachfrage nach genussvollen Café-Erlebnissen zu Hause und die Präferenz der Generation Z für Personalisierung. Aromatisierte Haselnussmilch differenziert sich durch einzigartige Profile wie Schokoladen-Haselnuss (unter Nutzung der klassischen Nutella-Assoziation), Vanille-Haselnuss oder Kaffee-Haselnuss-Mischungen, die den inhärenten Reichtum der Nuss betonen und gleichzeitig ihren natürlichen Geschmack ergänzen. Das Segment profitiert auch von Innovationen bei natürlichen Aromen und Süßungsmitteln, die gesundheitsbewusste Verbraucher ansprechen, die Genuss ohne Zuckerzusatz suchen. Da Schokoladenkonfektionäre zunehmend milchfreie Kuvertüren einsetzen, entstehen Co-Branding-Möglichkeiten für aromatisierte Haselnussbasen in Backwaren- und Dessert-Kits. Diese Expansion in angrenzende Kategorien, wie trinkfertige Getränke und pflanzliche Dessert-Toppings, wird voraussichtlich das Wachstum aromatisierter Haselnussmilch weiter vorantreiben.

Nach Verpackung: Nachhaltigkeit beschleunigt die Einführung von Flaschen

Kartons und Tetra-Pak-Formate hielten im Jahr 2025 einen Marktanteil von 72,08 % und profitierten von etablierter aseptischer Technologie, Haltbarkeit bei Umgebungstemperatur und Vertrautheit der Verbraucher. Diese Formate werden besonders wegen ihrer Leichtigkeit, Kosteneffizienz und Recyclingfähigkeit bevorzugt, was mit der wachsenden Verbrauchernachfrage nach nachhaltigen Verpackungslösungen übereinstimmt. Karton- und Tetra-Pak-Verpackungen unterstützen auch die großflächige Distribution und sind daher eine bevorzugte Wahl für Hersteller, die auf Massenmarktdurchdringung abzielen. Die Barista-Edition-Produkte von Elmhurst 1925 sind in 100 % recycelbaren, FSC-zertifizierten Kartons verpackt, wobei die Direktversandmaterialien nun hauptsächlich aus recycelten Formfaserplatten und Wellpappenresten bestehen, was zeigt, dass Nachhaltigkeit über die Primärverpackung hinaus bis zur Versandlogistik reicht.

Flaschen sind das am schnellsten wachsende Verpackungsformat mit einem CAGR von 9,82 % für 2026–2031, angetrieben durch papierbasierte Barriereinnovationen und die Verbraucherpräferenz für wiederverschließbare, premium positionierte Behälter. Flaschen bieten haptische Premiumisierung, verbesserte Sichtbarkeit im Regal und Wiederverschließbarkeit, die die Frische nach dem Öffnen verlängert, was sie ideal für gekühlte Haselnussmilch macht, die als Premium-Handwerksprodukt positioniert ist. Darüber hinaus ermöglicht die Vielseitigkeit von Flaschen den Herstellern, auf unterschiedliche Verbraucherbedürfnisse einzugehen, einschließlich Einzelportionen und familiengroßer Verpackungen. Beutel- und Dosenformate bleiben Nischenprodukte für spezifische Anwendungsfälle wie Einzelportionen für unterwegs oder Großverpackungen für die Gastronomie, stoßen jedoch aufgrund wahrgenommener geringerer Qualität und fehlender Wiederverschließbarkeit auf begrenzte Verbraucherakzeptanz.

Nach Vertriebskanal: Digitale Plattformen gestalten den Einzelhandel neu

Supermärkte und Verbrauchermärkte hielten im Jahr 2025 einen Marktanteil von 55,56 % und nutzten ihre breite geografische Reichweite, hohe Kundenfrequenz und etablierte Platzierung im Milchprodukte-Regal, die Impulskäufe fördert. Diese Kanäle bleiben entscheidend für die Massenmarktdurchdringung und bieten Verbrauchern die Bequemlichkeit des Einkaufs an einem Ort sowie die Möglichkeit, mehrere Marken und Preispunkte zu vergleichen. Darüber hinaus führen Supermärkte und Verbrauchermärkte häufig Werbekampagnen durch, wie Rabatte und Verkostungen im Geschäft, die Erstkäufe und Wiederholungskäufe fördern. Marken sollten die strategische Regalplatzierung in stark frequentierten Bereichen, wie dem gekühlten Milchprodukte-Regal, priorisieren, um die Sichtbarkeit zu maximieren und Mainstream-Verbraucher anzusprechen.

Online-Einzelhandelsgeschäfte expandieren mit einem CAGR von 10,55 % für 2026–2031, angetrieben durch die wachsende Nutzung von E-Commerce-Plattformen und die Bequemlichkeit der Lieferung nach Hause. Plattformen wie Instacart und Amazon Fresh begegnen den logistischen Herausforderungen gekühlter Produkte durch effiziente Fulfillment-Lösungen. Der Online-Einzelhandel ermöglicht es Haselnussmilch-Marken, geografisch verstreute, gesundheitsbewusste Verbraucher zu erreichen, die Clean-Label-, Bio- oder Spezialformulierungen bevorzugen. Darüber hinaus bieten digitale Plattformen fortschrittliche Analysen und gezielte Marketingmöglichkeiten, die es Marken ermöglichen, ihre Kampagnen zu personalisieren und die Kundenbindung zu optimieren. Abonnementmodelle und Bündeloptionen stärken die Kundentreue weiter und fördern konsistente Umsätze über Online-Kanäle. Convenience-Stores, Fachgeschäfte und andere Vertriebskanäle bedienen gemeinsam Nischensegmente, stehen jedoch unter Margendruck aufgrund begrenzter Sortimentstiefe und höherer Logistikkosten pro Einheit.

Geografische Analyse

Im Jahr 2025 entfielen 37,65 % des Marktanteils auf Europa, angetrieben durch die zunehmende Verbraucherpräferenz für pflanzliche Getränke, ein wachsendes Bewusstsein für Laktoseintoleranz und den wachsenden Trend des Veganismus. Zu den wichtigsten Märkten in Europa gehören Deutschland, das Vereinigte Königreich, Italien, Frankreich, die Niederlande, Polen, Belgien und Schweden. Deutschland und das Vereinigte Königreich führen die Region aufgrund ihrer gut etablierten Einzelhandelsinfrastruktur und der hohen Verbraucherausgaben für Premium-Pflanzenmilchprodukte an. Südeuropäische Märkte wie Spanien verzeichnen eine wachsende Nachfrage nach Barista-Qualität Haselnussmilch, insbesondere in der Café-Kultur. Darüber hinaus haben die strengen Nachhaltigkeitsvorschriften der Europäischen Union und die Verbrauchernachfrage nach umweltfreundlichen Verpackungen die Einführung von Haselnussmilch weiter vorangetrieben.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 10,67 % für 2026–2031, angetrieben durch junge städtische Bevölkerungsgruppen, zunehmende E-Commerce-Durchdringung und eine starke Café-Kultur in Ländern wie Südkorea und Australien. In China erholt sich die Nachfrage nach dem Lockdown, obwohl regulatorische Unsicherheiten rund um die Verwendung milchbezogener Begriffe eine Herausforderung bleiben. Lokalisierungsmaßnahmen, wie die Produktion in Singapur für die regionale Versorgung, sowie Zuschüsse und Markenzölle bieten Wettbewerbsvorteile in der Region.

Nordamerika hält trotz Kategorienreife durch Clean-Label-Reformulierungen und Diversifizierung von Eigenmarken weiterhin Schwung aufrecht. Lateinamerika und der Nahe Osten bieten Wachstumschancen, insbesondere dort, wo die UHT-Funktionalität Kühlbeschränkungen begegnet. Marken müssen jedoch die Verpackungsgrößen an die niedrigeren Pro-Kopf-Einkommen in diesen Regionen anpassen. Die Türkei, die sowohl als wichtiger Rohhaselnuss-Exporteur als auch als aufstrebender heimischer Getränkemarkt fungiert, nimmt eine einzigartige Position als kritisches Zentrum für Angebot und Nachfrage im Haselnussmilch-Markt ein.

Wettbewerbslandschaft

Der Haselnussmilch-Markt ist mäßig konzentriert, wobei etablierte Akteure einen erheblichen Anteil halten, während Nischenanbieter durch Differenzierung bei Zutatenqualität, Beschaffungstransparenz und funktionaler Positionierung Premium-Segmente erschließen können. Große Akteure wie Danone S.A (Alpro), Rude Health Foods Ltd, Pacific Foods (The Campbell's Company) und Elmhurst Milked, LLC nutzen Skaleneffekte, Mehrkategorien-Portfolios und umfangreiche Vertriebsnetze, um ihren Marktanteil zu halten. Sie stehen jedoch unter Margendruck durch Premium-Herausforderer wie Hazelicious, Inc., Al Naturale und Unigra S.p.A. (OraSì), die Clean-Label-Formulierungen, höhere Nussgehalte und patentierte Verarbeitungsmethoden betonen.

Aufkommende Chancen konzentrieren sich auf drei Vektoren: funktionale Anreicherung für spezifische Gesundheitsziele (Knochengesundheit, kognitive Funktion, Verdauungsgesundheit), lokalisierte Beschaffung zur Reduzierung des Lieferkettenrisikos und des CO₂-Fußabdrucks sowie Formatinnovationen für angrenzende Konsumgelegenheiten wie Mahlzeitenersatz, Sportregeneration und Kinderernährung. Kleinere Anbieter wie Hazelicious, Inc., Al Naturale und Unigra S.p.A. (OraSì) nutzen diese Nischen, indem sie den direkten Wettbewerb mit großen Akteuren im Mainstream-Lebensmittelhandel vermeiden und stattdessen Fachhandel, E-Commerce und Gastronomieanbieter verfolgen, wo Markengeschichten und Produktdifferenzierung Premium-Preise erzielen.

Die Technologieeinführung schreitet durch patentierte Verarbeitungsmethoden voran, wie Elmhursts HydroRelease, das nur Wasser verwendet, um Nährstoffkomponenten zu trennen und neu zu kombinieren, die Quellernährung zu erhalten und Abfälle in Energie umzuwandeln. Hochdruckhomogenisierung bei 172 Megapascal wird ebenfalls eingesetzt, um die Partikelgröße zu reduzieren und die Emulsionsstabilität in Haselnussmilch zu verbessern. Darüber hinaus ermöglicht die Lizenzierung papierbasierter Barriereverpackungen von Tetra Pak Marken aller Ebenen, Nachhaltigkeitsansprüche kostengünstig zu stärken und Innovationen im gesamten Haselnussmilch-Markt zu fördern. Regulatorische Entwicklungen, wie die Entwurfsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Januar 2025 zur Kennzeichnung pflanzlicher Milchalternativen, schaffen Klarheit, die Rechtsrisiken reduziert und ein konsistentes Branding über Rechtsordnungen hinweg ermöglicht.

Marktführer im Haselnussmilch-Bereich

Danone S.A. (Alpro)

Borges International Group

Rude Health

The Hain Celestial Group

Elmhurst Milked, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Danones Marke Alpro hat Meal To Go eingeführt, ein trinkfertiges pflanzliches Getränk, das Haselnussmilch mit Hafer und Früchten kombiniert und als Frühstücksersatz positioniert ist, der mit Mahlzeitenersatz-Shakes konkurriert.

- April 2025: Saba, ein Unternehmen für pflanzliche Getränke, hat seine Produktlinie mit der Einführung einer eigenen Haselnussmilch erweitert. Laut der Marke ist die neue Milch cremig, geschmacksintensiv und 100 % pflanzlich und spricht diejenigen an, die eine Milchalternative mit reichhaltiger und glatter Textur suchen.

- Mai 2024: Lactalis Canada hat eine neue pflanzliche Milchmarke namens Enjoy eingeführt und ist damit in den schnell wachsenden Markt für Milchalternativen eingetreten. Zu den Angeboten der Marke gehört laut Unternehmensangaben eine Haselnussmilch-Variante, die Verbraucher anspricht, die vielfältige und nachhaltige Getränkeoptionen suchen.

Umfang des globalen Haselnussmilch-Marktberichts

Haselnussmilch ist eine pflanzliche, milchfreie Alternative, die durch das Mixen eingeweichter Haselnüsse mit Wasser und das Abseihen der Mischung hergestellt wird und ein reichhaltiges, cremiges Getränk ergibt. Der Haselnussmilch-Markt ist nach Kategorie, Geschmack, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in konventionell und bio unterteilt. Nach Geschmack ist der Markt in naturbelassen und aromatisiert unterteilt. Nach Verpackung ist der Markt in Kartons/Tetra Pak, Flaschen, Dosen und Beutel unterteilt. Nach Vertriebskanälen ist der Markt in Gastronomie und Einzelhandel unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Liter) erstellt.

| Konventionell |

| Bio |

| Naturbelassen |

| Aromatisiert |

| Kartons/Tetra Pak |

| Flaschen |

| Dosen |

| Beutel |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Geschmack | Naturbelassen | |

| Aromatisiert | ||

| Nach Verpackung | Kartons/Tetra Pak | |

| Flaschen | ||

| Dosen | ||

| Beutel | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Haselnussmilch-Markt bis 2031 sein?

Der Haselnussmilch-Markt wird voraussichtlich USD 1,33 Milliarden erreichen, gegenüber USD 0,83 Milliarden im Jahr 2026, was einem CAGR von 10,29 % entspricht.

Welche Region wird voraussichtlich am schnellsten beim Absatz von Haselnussmilch wachsen?

Asien-Pazifik, mit einem erwarteten CAGR von 10,67 % bis 2031, angetrieben durch eine expandierende Café-Kultur und lokale Fertigung.

Warum gewinnen aromatisierte Haselnussmilchsorten an Bedeutung?

Café-artige Produkte wie Schokoladen-Haselnuss bieten Genuss zu Hause und treiben einen CAGR von 10,18 % bei aromatisierten Produktlinien an.

Welcher Vertriebskanal bietet die höchsten Wachstumsaussichten?

Online-Einzelhandel, der mit einem CAGR von 10,55 % expandiert, da Click-and-Collect und algorithmische Substitutionen die Kategoriedurchdringung steigern.

Seite zuletzt aktualisiert am: