Schokoladenmilch-Marktgröße und Marktanteil

Marktübersicht

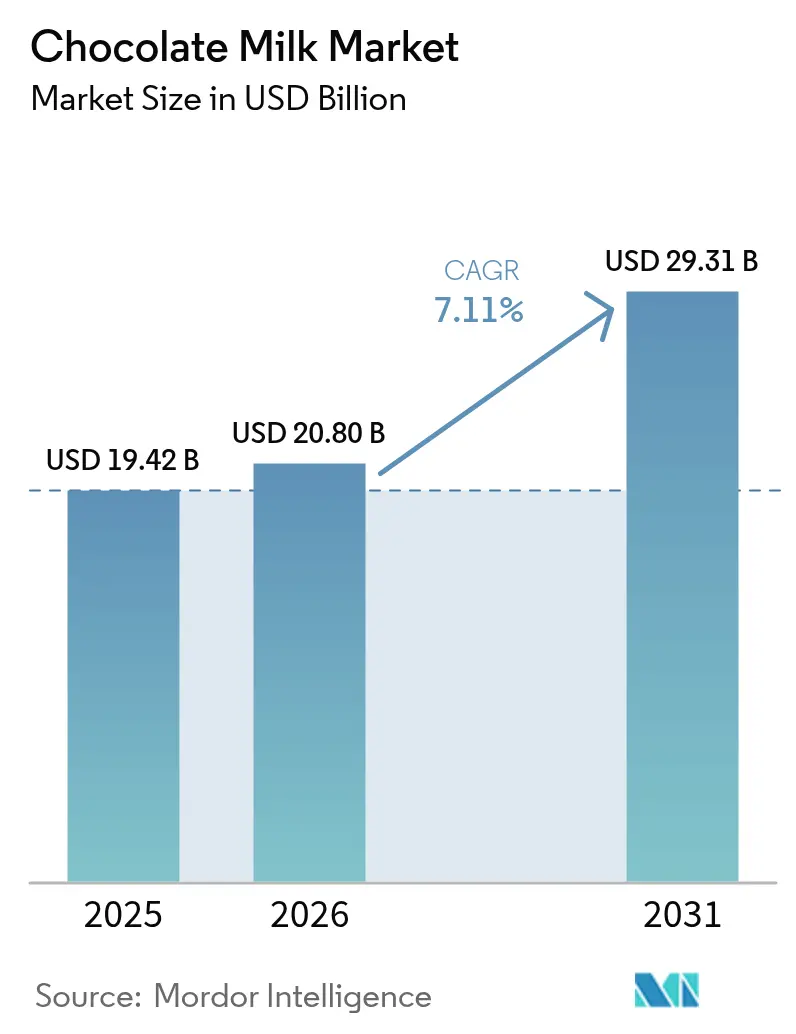

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.8 Milliarden US-Dollar |

| Marktgröße (2031) | 29.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schokoladenmilch-Marktanalyse von Mordor Intelligence

Die Größe des Schokoladenmilch-Marktes wird voraussichtlich von 19,42 Milliarden USD im Jahr 2025 auf 20,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 29,31 Milliarden USD bei einer CAGR von 7,11 % über den Zeitraum 2026–2031 erreichen. Einst als Kindersnack angesehen, gewinnt Schokoladenmilch nun zunehmend bei Erwachsenen an Beliebtheit, insbesondere als Erholungsgetränk nach dem Training. Marken wie Fairlife, im Besitz von Coca-Cola, betonen ihren hohen Proteingehalt. Während milchbasierte Schokoladenmilch aufgrund robuster Produktionsnetzwerke weiterhin dominiert, schaffen sich pflanzliche Alternativen von Unternehmen wie Oatly und Ripple eine Nische. Diese Optionen sind auf Veganer und Menschen mit Laktoseintoleranz ausgerichtet, während sie gleichzeitig Nachhaltigkeit fördern. Auch Verpackungsinnovationen machen Wellen: Nestlés Nesquik setzt auf aseptische Kartons für eine längere Haltbarkeit, während regionale Marken kleinere Beutel einführen, die sich perfekt für Snacks unterwegs oder Schulmahlzeiten eignen. Supermärkte führen weiterhin beim Vertrieb, aber Cafés holen auf und präsentieren Premium-Schokoladenmilch-Formate. Starbucks beispielsweise hat saisonale Schokoladegetränke eingeführt und damit die Attraktivität des Getränks über den bloßen Heimkonsum hinaus erweitert. Als Reaktion auf Wellness-Trends und erhöhte Aufmerksamkeit für den Zuckergehalt steuern Unternehmen um. Danone beispielsweise hat proteinangereicherte Schokoladenmilch-Linien mit Fokus auf reduzierten Zucker und angereicherte Varianten eingeführt. Diese Trends unterstreichen eine bedeutende Entwicklung in der Rolle der Schokoladenmilch im Alltag, die Genuss mit Gesundheit und Innovation verbindet.

Wichtige Erkenntnisse des Berichts

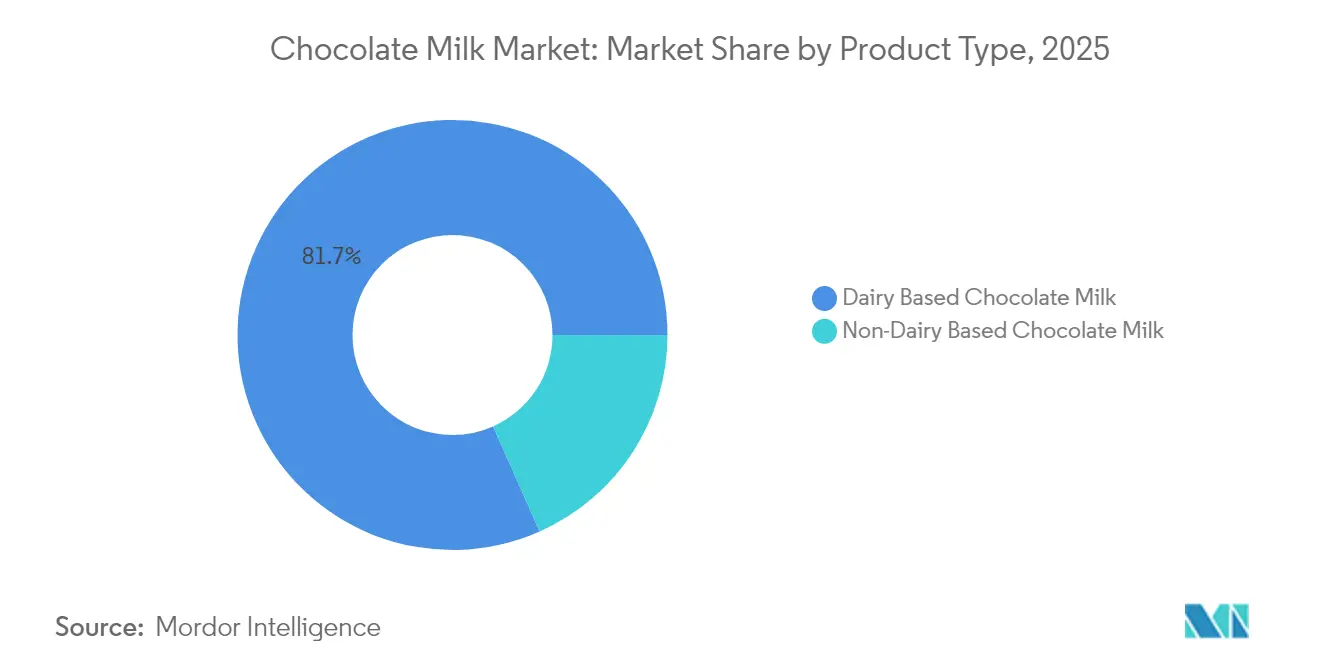

- Nach Produkttyp entfielen auf milchbasierte Getränke im Jahr 2025 81,65 % des Marktanteils am Schokoladenmilch-Markt, während pflanzliche Alternativen voraussichtlich bis 2031 eine CAGR von 7,76 % verzeichnen werden.

- Nach Geschmack entfiel auf Milch- und weiße Schokolade im Jahr 2025 ein Marktanteil von 63,05 % am Schokoladenmilch-Markt; Varianten mit dunkler Schokolade sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 8,42 % zu wachsen.

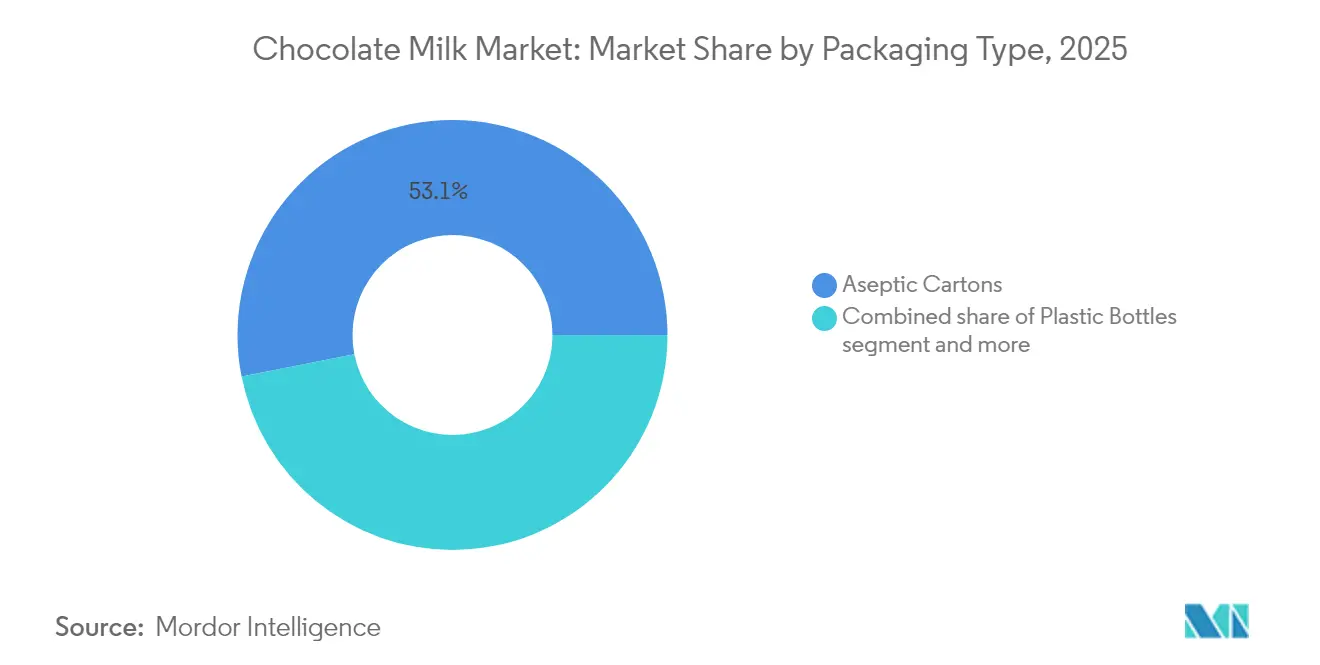

- Nach Verpackung hielten aseptische Kartons im Jahr 2025 einen Umsatzanteil von 53,10 %; flexible Beutel verzeichnen bis 2031 eine CAGR von 8,31 %.

- Nach Vertriebskanal kontrollierten Einzelhandelsgeschäfte im Jahr 2025 64,05 % der Marktgröße des Schokoladenmilch-Marktes, während HORECA voraussichtlich bis 2031 mit einer CAGR von 8,05 % wächst.

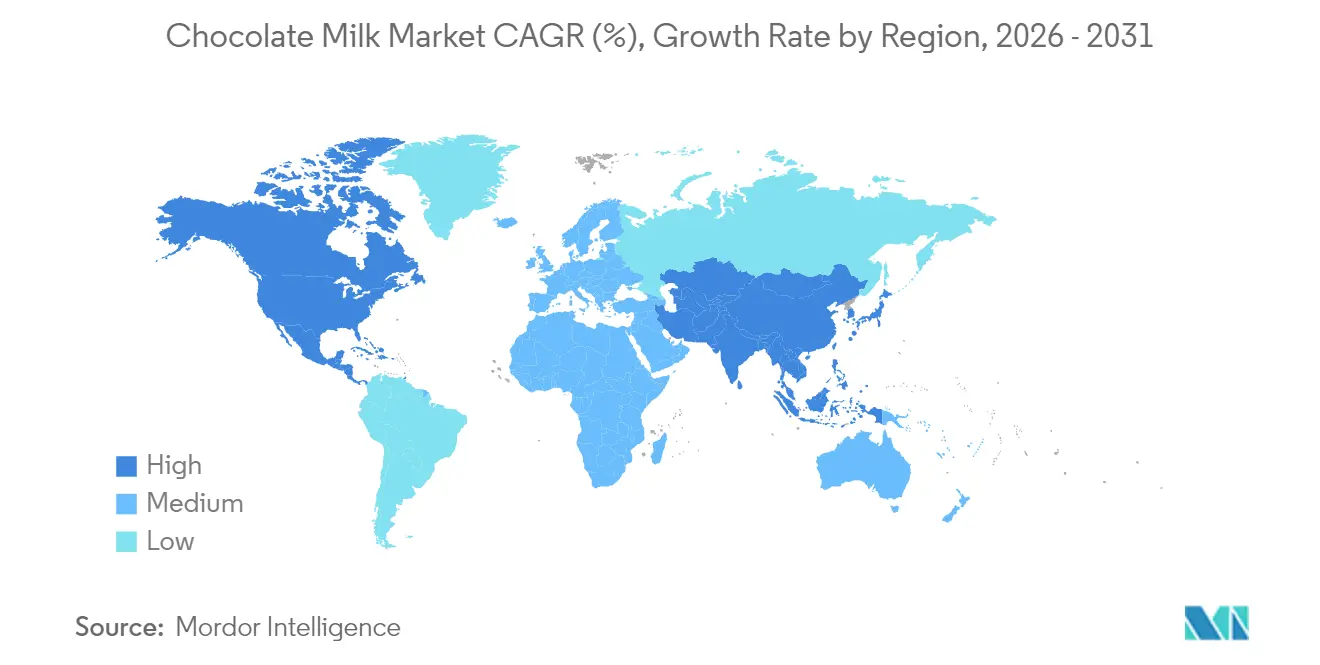

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,10 %, während Asien-Pazifik mit einer prognostizierten CAGR von 7,66 % bis 2031 die höchste Rate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schokoladenmilch-Markttrends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fertiggetränken | +1.2% | Global, Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| Innovation bei zuckerarmen und biologischen Produkten | +1.0% | Nordamerika und Europa als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Expansion moderner Einzelhandelskanäle | +0.9% | Asien-Pazifik als Kernmarkt, Spillover in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verstärkte Werbe- und Marketingmaßnahmen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften und Influencer-Sponsoring | +0.7% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schokoladenbasierten Shakes im Gastronomiebereich | +0.6% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fertiggetränken

Da Verbraucher zunehmend Wert auf Bequemlichkeit legen, ohne dabei auf Geschmack oder Funktionalität zu verzichten, steigt die Nachfrage nach Fertiggetränken und treibt den Schokoladenmilch-Markt voran. Mit Einzelportionen und lagerstabiler Verpackung hat sich Schokoladenmilch als bevorzugte Option für Menschen unterwegs etabliert. Nestlés Erweiterung seiner Nesquik-Fertiggetränkelinie im Jahr 2024 mit wiederverschließbaren Flaschen, die sowohl auf Kinder als auch auf junge Erwachsene ausgerichtet sind, unterstreicht diesen Trend. Gesundheitsorientierte Formate stärken diesen Schwung; so vermarktet Fairlife seine proteinreichen Schokoladenmilchgetränke als Erholungslösungen nach dem Training und positioniert sie als nahrhafte Alternative zu herkömmlichen Sportgetränken. Oatly, ein Innovator im pflanzlichen Bereich, ergreift die Chance mit seiner Markteinführung von Schokoladen-Hafermilch in Fertiggetränkekartons im Jahr 2024, die auf neue Einzelhandelskanäle abzielt und Verbraucher anspricht, die portable und nachhaltige Optionen suchen. Auch Gastronomieeinrichtungen schließen sich an: Starbucks führt zeitlich begrenzte fertige Schokoladegetränke in seine Mitnahme-Getränkemenüs ein. Danones Investition in die Erweiterung von gekühlten Fertiggetränken auf Schokoladenbasis unter der Marke Horizon Organic unterstreicht die Ausrichtung von Premium-Bio-Formaten auf das Verbrauchervertrauen in sauber etikettierte Getränke. Convenience-Stores und Online-Plattformen werden ebenfalls berücksichtigt; Schnelllieferdienste in Asien bewerben Fertiggetränke-Multipacks aus Schokoladenmilch als schnelle Impulskäufe. Ein globales Wachstum der Erwerbsbevölkerung stützt diesen Nachfrageanstieg. Die Internationale Arbeitsorganisation hebt hervor, dass die erwerbstätige Bevölkerung bis 2025 3,6 Milliarden erreicht haben wird, ein bedeutender Sprung[1]Quelle: Internationale Arbeitsorganisation, „Beschäftigung nach Geschlecht und Alter,” ilo.org. Dieses Wachstum signalisiert einen Anstieg berufstätiger Verbraucher mit zunehmend hektischen Alltagsroutinen, die Fertiggetränkeformate wie Schokoladenmilch bevorzugen, um diese nahtlos in ihren modernen, mobilen Lebensstil zu integrieren.

Innovation bei zuckerarmen und biologischen Produkten

Gesundheitsbewusste Verbraucher greifen zunehmend zu zuckerarmer und biologischer Schokoladenmilch und suchen nach genussvollen Geschmackserlebnissen ohne die Last von übermäßigem Zucker oder künstlichen Zusatzstoffen. Laut dem Internationalen Lebensmittelinformationsrat berichteten 66 % der Amerikaner im Jahr 2024 von Bemühungen, ihren Zuckerkonsum zu begrenzen, ein Anstieg gegenüber 61 % im Jahr 2023. Dieser wachsende Trend prägt direkt die Kaufentscheidungen im Schokoladenmilch-Segment. Als Reaktion darauf entwickeln Marken funktionelle Rezepturen, die sowohl Geschmack als auch Wohlbefinden priorisieren [2]Quelle: Internationaler Lebensmittelinformationsrat, „2024 Lebensmittel- und Gesundheitsumfrage,” ific.org. Im Jahr 2024 stärkte Horizon Organic seine Schokoladenmilch-Produktlinie mit einer zuckerarmen Bio-Variante, die Weidemilch und sauber etikettierte Zutaten in den Vordergrund stellt und Eltern anspricht, die gesündere Alternativen für ihre Kinder suchen. Fairlife wiederum führte eine pflanzliche Schokoladen-Proteinmilch mit reduziertem Zuckergehalt ein, die auf Erwachsene abzielt, die Genuss mit Fitnesszielen verbinden. Einzelhändler verstärken diesen Trend, indem sie gekühlte Bereiche für Bio- und zuckerreduzierte Produkte reservieren und deren Sichtbarkeit und Zugänglichkeit verbessern. Darüber hinaus bieten Cafés und Schnellrestaurants nun biologische und zuckerarme Schokoladegetränke an, die auf städtische Berufstätige ausgerichtet sind, die Getränke bevorzugen, die ihre Wellness-Routinen ergänzen. Diese Innovationen verbreitern die Verbraucherbasis und überzeugen selbst die skeptischsten Käufer, was Schokoladenmilchs Status als funktionelles, aber genussvolles Fertiggetränk festigt.

Verstärkte Werbe- und Marketingmaßnahmen durch wichtige Marktteilnehmer

Im Jahr 2024 machte die schulbasierte Initiative des Nationalen Milchwirtschaftsrats heiße Schokoladenmilch zu einer täglichen Wahl für Kinder. Die Kampagne „This Milk Means Business” von Horizon Organic, die genussvollen Geschmack und biologische Herkunft betonte, richtete sich an gesundheitsbewusste Eltern. Byrne Dairy bewarb seine zuckerarme Schokoladenmilch durch schulische Öffentlichkeitsarbeit und Einzelhandelsaktionen und verband Innovation mit Sichtbarkeit. Diese Strategien decken sich mit Verhaltensdaten: Der Internationale Lebensmittelinformationsrat stellte fest, dass 85 % der Amerikaner Geschmack bei Lebensmittel- und Getränkekäufen priorisieren, was Kampagnen, die Schokoladenmilchs Genusswert betonen, besonders wirkungsvoll macht. Gleichzeitig berücksichtigen 76 % der Verbraucher den Preis und 62 % priorisieren Gesundheit, was eine starke Attraktivität für Aktionen signalisiert, die Erschwinglichkeit mit Wellness-Behauptungen verbinden, wie biologische oder zuckerreduzierte Positionierung. Darüber hinaus haben sich 54 % der Verbraucher im Jahr 2024 mit Lebensmittel- und Ernährungsinhalten in sozialen Medien beschäftigt, ein Anstieg von 42 % im Jahr 2023, was den wachsenden Einfluss von digitalem Storytelling und Influencern bei der Steigerung der Sichtbarkeit von Schokoladenmilch unterstreicht [3]Quelle: Internationaler Lebensmittelinformationsrat, „2024 Lebensmittel- und Gesundheitsumfrage,” ific.org. Insgesamt steigern diese Marketingbemühungen nicht nur das Bewusstsein, sondern wandeln aktiv das Image der Schokoladenmilch von einem nostalgischen Genuss zu einem funktionellen, alltäglichen Getränk.

Steigende Nachfrage nach schokoladenbasierten Shakes und Gourmet-Geschmacksrichtungen im Gastronomiebereich

Angetrieben durch einen Anstieg der Nachfrage nach schokoladenbasierten Shakes und Gourmet-Geschmacksrichtungen hauchen Gastronomiebetriebe dem Schokoladenmilch-Markt neues Leben ein. Cafés, Schnellrestaurants und gehobene Restaurants bieten jetzt prominent genussvolle Schokoladen-Milchshakes, Malzgetränke und aromatisierte Latte-Variationen an und erheben Schokoladenmilch von einem bloßen Haushaltsprodukt zu einer begehrten Zutat im Gastronomiebereich. Im Jahr 2024 brachten Starbucks und regionale Café-Ketten limitierte Schokoladen-Milchshakes und Schokoladen-Cold-Brews auf den Markt und webten aromatisierte Milch nahtlos in ihre Premium-Angebote ein. Fast-Food-Riesen wie Shake Shack und Dairy Queen schlossen sich an und führten saisonale Schokoladen-Milchshake-Geschmacksrichtungen ein, die Probierkäufe ankurbelten und Schokoladenmilchs Genussimage festigten. Dieser Trend spricht jüngere Verbraucher an, die nach Getränken suchen, die Nostalgie mit einem modernen Touch verbinden, und zu Gourmet-Geschmacksrichtungen wie dunkler Schokolade, gesalzenem Karamell und Mokka neigen. Einzelhändler und Molkerei-Marken ergreifen diese Chance und kooperieren mit Gastronomiepartnern, um Schokoladenmilch-SKUs gemeinsam zu entwickeln und die Lücke zwischen In-Store-Käufen und dem Auswärtsessen zu schließen. Indem Schokoladenmilch sowohl als erfrischendes Getränk als auch als zentraler Bestandteil von Gourmet-Kreationen präsentiert wird, verbreitert der Trend ihre Attraktivität über verschiedene Konsumanlässe und fördert ein konstantes Marktwachstum.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Kinderfettleibigkeit und Diabetes | -0.8% | Global, Nordamerika und Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf Zucker und Gesundheitskennzeichnung | -0.6% | Nordamerika und Europa als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Beschaffungsherausforderungen für reinen Kakao | -0.5% | Auswirkung auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Verbreitung alternativer Funktionsgetränke | -0.4% | Global, unterschiedliche Intensität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Kinderfettleibigkeit und Diabetes

Angesichts wachsender gesundheitlicher Bedenken, insbesondere hinsichtlich Kinderfettleibigkeit und Diabetes, steht der Konsum von Schokoladenmilch unter zunehmendem Druck. Eltern und Betreuungspersonen sind nun wachsamer gegenüber dem Zuckergehalt in Getränken, was viele dazu veranlasst, Schokoladenmilch für Kinder sowohl zu Hause als auch in Schulen einzuschränken oder sogar zu vermeiden. Daten der Zentren für Seuchenkontrolle und -prävention (CDC) aus dem Jahr 2024 verdeutlichen das Problem: Rund 21,1 % der US-amerikanischen Kinder und Jugendlichen im Alter von 2–19 Jahren kämpfen mit Fettleibigkeit, ein deutlicher Anstieg gegenüber 13,9 % im Jahr 2000 [4]Quelle: Zentren für Seuchenkontrolle und -prävention, „Fakten zur Kinderfettleibigkeit,” cdc.gov. Darüber hinaus hat sich die Rate schwerer Fettleibigkeit verdoppelt und ist von 3,6 % auf 7,0 % gestiegen. Als Reaktion auf diese besorgniserregenden Statistiken greifen politische Entscheidungsträger und Schulbehörden ein und erlassen Vorschriften, die aromatisierte Milchangebote einschränken. Während Einzelhändler und Gastronomieanbieter umlenken, indem sie entweder ihre Produkte neu formulieren oder zuckerarme Alternativen fördern, spüren traditionelle Schokoladenmilchverkäufe nach wie vor den Druck. Gesundheitsbewusste Familien neigen zunehmend zu ungesüßten oder pflanzlichen Optionen. Verhaltensdaten der Verbraucher unterstreichen diesen Wandel: Eltern priorisieren nun Zuckergehalt, Kalorienzahl und zugesetzte Nährstoffe gegenüber dem bloßen Geschmack beim Kauf. Infolgedessen dämpfen diese gesundheitlichen Bedenken sowohl die Probierkäufe als auch die Konsumhäufigkeit, insbesondere bei jüngeren Zielgruppen, was zu einer Verlangsamung des Wachstums bei herkömmlichen Schokoladenmilch-Rezepturen führt.

Starke Marktdurchdringung anderer alternativer Getränke

Da Energydrinks und Funktionsgetränke an Bedeutung gewinnen, spürt der Schokoladenmilch-Markt den Druck. Heutige Verbraucher suchen nach Getränken, die greifbare gesundheitliche Vorteile bieten, sei es Energie, Flüssigkeitszufuhr oder geistige Klarheit. Dieser Wandel in den Präferenzen macht Funktionsgetränke attraktiver als herkömmliche Schokoladenmilch. Im Jahr 2024 brachten Marken wie Red Bull und Monster Funktions-Energydrinks auf den Markt, die auf geistige Wachheit, Ausdauer und Flüssigkeitszufuhr ausgerichtet sind. Junge Erwachsene und Fitnessbegeisterte, eine Bevölkerungsgruppe, die früher zu Schokoladenmilch neigte. Als Reaktion darauf schaffen Einzelhändler und Gastronomieeinrichtungen dedizierte Regalflächen und Menüplätze für diese trendigen Getränke. Dieser Schritt steigert nicht nur die Sichtbarkeit von Funktionsgetränken, sondern drängt auch Schokoladenmilch an den Rand und begrenzt ihre Probierkaufmöglichkeiten. Die wachsende Nachfrage nach Funktionsgetränken unterstreicht eine bedeutende Veränderung im Verbraucherverhalten, angetrieben durch gesundheitsbewusste und leistungsorientierte Lebensstile. Dieser Trend stellt Schokoladenmilch-Marken vor eine Herausforderung, da sie sich anpassen müssen, um wettbewerbsfähig zu bleiben. Während Funktionsgetränke auf ihren wahrgenommenen Vorteilen aufbauen, müssen Schokoladenmilch-Marken ihren Nährwert und ihre Vielseitigkeit betonen. Die Marktentwicklung deutet darauf hin, dass Innovation und strategische Positionierung entscheidend sein werden, damit Schokoladenmilch ihre Relevanz aufrechterhalten kann. Der Anstieg von Funktionsgetränken unterstreicht einen größeren Trend: Verbraucher sind bei ihrer Getränkewahl zunehmend zielorientiert. Um relevant zu bleiben, führen Schokoladenmilch-Marken innovative Rezepturen ein. Beispiele hierfür sind Shamrock Farms' proteinangereicherte Schokoladenmilch und TruMoos laktosefreie Variante mit reduziertem Zucker, die beide auf die sich entwickelnden gesundheits- und leistungsorientierten Marktanforderungen zugeschnitten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzliche Innovation beschleunigt sich

Im Jahr 2025 dominierten milchbasierte Produkte den Schokoladenmilch-Markt mit einem Anteil von 81,65 %. Dieses Segment profitiert von etablierten Lieferketten, Kosteneffizienz und einer starken Bindung zu den Verbrauchern. Marken wie TruMoo Chocolate Milk, mit ihrem Schwerpunkt auf echter Milch und natürlichen Aromen, sprechen Familien an, die sowohl Geschmack als auch Ernährung priorisieren. Unterdessen hat Shamrock Farms Chocolate Milk, das seinen klassischen Geschmack und sein nährstoffreiches Profil hervorhebt, Loyalität sowohl bei Kindern als auch bei Erwachsenen aufgebaut und die Robustheit des Milchsegments gegenüber steigenden Alternativen unterstrichen.

Nicht-milchbasierte Schokoladenmilch ist das am schnellsten wachsende Segment des Marktes mit einer prognostizierten CAGR von 7,76 % bis 2031, angetrieben durch eine Verlagerung der Verbraucher hin zu pflanzlichen und laktosefreien Optionen. An vorderster Front sind Silk Soy Chocolate Milks sojabasierte Varianten aufgrund ihres hohen Proteingehalts beliebt. Oatly Chocolate Milk gewinnt mit seiner cremigen Textur und dem Nachhaltigkeitsfokus rasch an Popularität. Auf den Premiummarkt ausgerichtet, bietet Almond Breeze Chocolate Milk genussvolle Aromen und eine Anreicherung mit Kalzium und anderen Nährstoffen. Währenddessen entstehen Nischenakteure mit innovativen Optionen wie Erbsenprotein- und Hanf-basierten Schokoladegetränken, die Geschmack, Textur und funktionelle Vorteile betonen, um gesundheitsbewusste und umweltbewusste Verbraucher anzusprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Geschmack: Premiumisierungstrend bei dunkler Schokolade

Im Jahr 2025 dominiert Milchschokolade weiterhin die Schokoladenmilch-Landschaft mit dem größten Marktanteil. Ihre allgemein ansprechende Süße hat ihren Status als Favorit bei Kindern und Familien, den primären Verbrauchern, gefestigt. Marken wie TruMoo Classic Milk Chocolate und Nesquik Milk Chocolate bauen auf ihren bekannten Aromen auf und werden durch nährstoffreiche, zuckerarme und proteinangereicherte Rezepturen gestärkt, um Markentreue zu fördern. Fairlife Milk Chocolate hebt sich mit seinem hohen Proteingehalt und laktosefreien Angeboten hervor, während Horizon Organic Milk Chocolate gesundheitsbewusste Familien durch die Hervorhebung biologischer Zutaten und sauber etikettierter Rezepturen anspricht. Währenddessen befinden sich weiße Schokolade-Varianten, obwohl sie eine kleinere Nische besetzen, in einer konstanten Nachfrage in Premium- und Spezialitätenmärkten. Sie werden häufig als Basis für saisonale oder limitierte Geschmacksrichtungen verwendet und spielen eine entscheidende Rolle bei der Markendifferenzierung und Probierkäufen der Verbraucher.

Varianten mit dunkler Schokolade befinden sich in einem rasanten Aufstieg und sollen bis 2031 mit einer CAGR von 8,42 % wachsen. Dieser Anstieg ist größtenteils auf die Wahrnehmung der Verbraucher zurückzuführen, die dunkle Schokolade mit gesundheitlichen Vorteilen und ihrer Premium-Marktpositionierung in Verbindung bringen. Während das Segment Assoziationen mit Antioxidantien und einem geringeren Zuckerprofil bevorzugt, müssen Marken die Süßung sorgfältig handhaben, um den Geschmack zu gewährleisten. Innovativ bringen Marken sowohl funktionelle als auch genussvolle Varianten mit dunkler Schokolade auf den Markt: Luker Chocolates Karamell-Dunkle-Schokolade-Milch spricht verfeinerte Geschmäcker an, Organic Valley Dark Chocolate Milk setzt auf biologische und zuckerarme Eigenschaften, und Silk Dark Chocolate Soy Milk zielt mit seiner pflanzlichen, proteinreichen Attraktivität auf gesundheitsbewusste Erwachsene ab. Diese vielfältigen Angebote unterstreichen einen breiteren Trend: eine Mischung aus Erwachsenengenuss, Premiumisierung und Fokus auf funktionelle Ernährung. Diese Strategie ermöglicht es Schokoladenmilch-Marken, sowohl den traditionellen Familienmarkt als auch die aufkommenden Nischensegmente zu erschließen, die von Wellness und verfeinerten Geschmackspräferenzen angetrieben werden.

Nach Verpackung: Nachhaltigkeit treibt flexibles Wachstum

Im Jahr 2025 dominieren aseptische Kartons weiterhin die Schokoladenmilch-Verpackungslandschaft mit einem Marktanteil von 53,10 %. Ihre Attraktivität liegt in ihrer Lagerstabilität, Bequemlichkeit und Premium-Marktpositionierung, was sie zur bevorzugten Wahl sowohl für Einzelhändler als auch Verbraucher macht. Namhafte Marken, darunter TruMoo Classic Milk Chocolate und Fairlife Milk Chocolate, sowie Indiens Amul Kool Chocolate Milk und Britannia NutriChoice Chocolate Milk, setzen auf aseptische Kartons. Diese Kartons versprechen nicht nur eine verlängerte Haltbarkeit, sondern beherbergen auch nährstoffreiche Rezepturen. Darüber hinaus unterstreichen Innovationen wie Tetra Paks Evero Aseptic-Kartons und deren flaschenfömige Designs nicht nur die Produktqualität, sondern sprechen auch umweltbewusste Verbraucher an und festigen die dominante Marktposition des Kartons.

Flexible Beutel und Sachets gewinnen rasch an Bedeutung und entwickeln sich zum am schnellsten wachsenden Verpackungssegment mit einer prognostizierten CAGR von 8,31 % bis 2031. Ihr Aufstieg ist auf Trends zurückzuführen, die Portabilität, Bequemlichkeit und Nachhaltigkeit betonen. Marken wie Silk Milk Chocolate, Soy Milk und Fairlife Milk Chocolate sowie Indiens Epigamia Chocolate Milk Pouches, Raw Pressery Chocolate Milk und Gowardhan Chocolate Milk nutzen diesen Trend. Sie haben mit Ausgießern versehene Beutel eingeführt, die den Anforderungen von mobilen Verbrauchern und Einzelportions-Anlässen gerecht werden. Auf Innovationsfront entwickeln Unternehmen wie Gualapack und Cheer Pack spezialisierte Ausgießerbeutel für flüssige Milchprodukte. Unterdessen führt Stonyfield den Weg mit seinen vollständig aus PE bestehenden recycelbaren Ausgießerbeuteln an und unterstreicht damit sein Engagement für umweltfreundliche und technisch ausgereifte Lösungen. Während andere Formate wie Plastikflaschen, Glasflaschen und Metalldosen weiterhin Nischenanforderungen bedienen – sei es für Einzelportions-Bequemlichkeit, ein Premium-Gefühl oder Langlebigkeit in der Sporternährung – neigt die globale und indische Verbraucherlandschaft eindeutig zu leichten, portablen und nachhaltigen Optionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: HORECA-Expansionsmöglichkeit

Im Jahr 2025 kontrollieren Einzelhandelskanäle einen bedeutenden Anteil von 64,05 % am Schokoladenmilch-Markt, was ein Zeugnis für eingewurzelte Verbrauchergewohnheiten und weitreichende Verfügbarkeit ist. Während traditionelle Supermärkte und Verbrauchermärkte nach wie vor entscheidend sind, erweitern Online-Plattformen und Convenience-Stores rasch ihre Präsenz. Marken wie Amul Kool, Epigamia und Britannia führen Schokoladenmilch als Fertiggetränk in Kartons und Beuteln ein und betonen eine Mischung aus Geschmack, Ernährung und Bequemlichkeit. Unterdessen ist Slate Milk ein Pionier im Direktvertrieb an Verbraucher und nutzt Abonnementdienste, um direkt mit gesundheitsbewussten Verbrauchern auf der Suche nach Premium-Schokoladenmilch in Kontakt zu treten. Darüber hinaus stärken Convenience-Stores und Automaten Einzelportionskäufe, bedienen Impulskäufer und verstärken die Marktdurchdringung.

HORECA-Kanäle verzeichnen das schnellste Wachstum mit einer prognostizierten Expansion von 8,05 % CAGR bis 2031. Gastronomieeinrichtungen nutzen zunehmend die Vielseitigkeit von Schokoladenmilch und verwenden sie nicht nur als Getränk, sondern auch als Zutat in Spezialgerichten. Von der Ergänzung von Kindermenüs bis hin zur Zubereitung von genussvollen Getränken und Desserts für Erwachsene sind die Anwendungen vielfältig. Auf globaler Ebene setzt Nestlé Professional Schokoladenmilch in Schulen und Kantinen ein, während indische Ketten wie Cafe Coffee Day, Barista und Domino's sie in Kindermenüs, Premium-Getränke und Desserts einbinden. Dieser Trend unterstreicht das Potenzial für Schokoladenmilch, ihre Einzelhandelswurzeln zu überwinden, wobei maßgeschneiderte SKUs, Verpackungen und Marketingstrategien ihr Wachstum über verschiedene Kanäle hinweg vorantreiben.

Geografieanalyse

Im Jahr 2025 hält Nordamerika einen Marktanteil von 37,10 %, gestützt durch seine robuste Molkereiinfrastruktur, proaktive Schulernährungsinitiativen und eine tief verwurzelte Verbraucheraffinität für Schokoladenmilch, sowohl als Erholungsgetränk als auch als Haushaltsgrundlage. Trends wie Premiumisierung und funktionelle Verbesserungen treiben Innovation voran. Marken wie Fairlife Milk Chocolate und TruMoo Classic Milk Chocolate bieten nun Optionen an, die proteinreich, laktosefrei und mit Nährstoffen angereichert sind und sowohl Kinder als auch Erwachsene ansprechen. Der ausgereifte Markt der Region, gepaart mit dem regulatorischen Schwerpunkt auf Zuckergehalt in Schulen, lenkt die Produktentwicklung hin zu verbessertem Geschmack, Ernährung und Bequemlichkeit.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 7,66 % bis 2031. Steigende verfügbare Einkommen, Urbanisierung und eine wachsende Vorliebe für westlich geprägte Fertiggetränke bei der Jugend treiben dieses Wachstum an. Länder wie China, Indonesien und Indien stehen an der Spitze dieser Expansion. FrieslandCampina stärkt die lokale Molkereiinfrastruktur, während Japans Meiji Milk Chocolate Premium-Schokoladen-Geschmacksmilch auf den Markt bringt. In Indien sprechen Amul Kool Chocolate Milk und Britannia NutriChoice Chocolate Milk strategisch Kinder und Familien an. Diese Schritte unterstreichen die Auswirkungen strategischer Investitionen und maßgeschneiderter Angebote auf die Förderung des Marktwachstums.

Regionen wie der Nahe Osten, Afrika, Europa und Südamerika verzeichnen ein stetiges, wenn auch moderates Wachstum. Im Nahen Osten dominieren Almarai und Sadafco die Schokoladen-Geschmacksmilch-Szene und bedienen sowohl den Einzel- als auch den Gastronomiesektor. Europa setzt auf Bio- und sauber etikettierte Schokoladenmilch, wobei Zuckervorschriften die Produktneuformulierung beeinflussen. In Südamerika machen lokale Marken wie Itambé und Piracanjuba Fortschritte in Brasilien und Argentinien und erschließen die steigende Nachfrage der Mittelschicht nach Schokoladenmilch und Fertiggetränken. Diese Regionen, obwohl sie langsamer wachsen, werden durch ihre einzigartige Infrastruktur, regulatorische Rahmenbedingungen und Verbraucherpräferenzen geprägt.

Regulatorisches Umfeld

Schokoladenmilch unterliegt umfassenderen Regelwerken für Milchgetränke, Zusatzstoffe und Kennzeichnung, wobei Zucker und Werbeaussagen zunehmend geprüft werden. In den Vereinigten Staaten werden Zusammensetzung und Bezeichnungskonventionen durch FDA-Standards und Kennzeichnungsvorschriften geprägt. Unternehmen, die schokoladenhaltige Milchprodukte verkaufen, richten sich zudem nach etablierten Bundesvorgaben für Schokoladenzutaten, einschließlich der FDA-Identitätsstandards in 21 CFR Part 163, wobei die Anforderungen für Milchschokolade in 21 CFR 163.130 festgelegt sind. Diese Rahmenwerke beeinflussen Formulierungsentscheidungen (Süßstoffe, Kakaozutaten, Anreicherung) und wirken sich darauf aus, wie Angaben zu Protein, reduziertem Zucker und Laktosefreiheit auf der Verpackungsvorderseite im Einzelhandel und in Schulkanälen belegt werden.

Außerhalb der USA erstreckt sich die Compliance auf Codex-orientierte Leitlinien und regionale Lebensmittelinformationsvorschriften, die den grenzüberschreitenden Handel und die Produktpositionierung beeinflussen. Die International Dairy Federation (FIL-IDF) veröffentlichte im April 2026 Codex-bezogene Leitlinien für den Milchsektor zur Anwendung des Codex-Allgemeinstandards für Lebensmittelzusatzstoffe (GSFA) und gab im Juni 2026 das Bulletin N 541/2026 zum Codex-Allgemeinstandard für die Verwendung von Milchbegriffen (GSUDT) heraus. Dies stärkt die Verwendung von Milchbezeichnungen im internationalen Handel. In der Europäischen Union regelt die Verordnung (EU) Nr. 1169/2011 die Information der Verbraucher über Lebensmittel, prägt Praktiken bei Zutaten, Allergenen und Bezeichnungen und verschärft die Umsetzung für Produkte, die mit ernährungs- und ursprungsbezogenen Aussagen vermarktet werden.

Wettbewerbslandschaft

In der globalen Schokoladenmilch-Arena konkurrieren multinationale Molkereiriesen und regionale Akteure um die Vorherrschaft und setzen dabei gezieltes Marketing und eigenständige Produktangebote ein. Marken wie Fairlife Milk Chocolate, TruMoo Classic Milk Chocolate und Amul Kool Chocolate Milk positionieren sich durch die Hervorhebung funktioneller Vorteile. Dazu gehören hoher Proteingehalt, laktosefreie Optionen und für Kinder zugesetzte Nährstoffe. Marketingstrategien betonen häufig eine Mischung aus Genuss und Wohlbefinden, die auf Familien, Schulinitiativen und gesundheitsbewusste Erwachsene abzielt. Um bestimmte Verbrauchersegmente zu gewinnen und Markentreue zu stärken, führen Unternehmen Premium- und Sondereditions-Geschmacksrichtungen, saisonale Verpackungen sowie Partnerschaften mit Gastronomiebetrieben und Cafés ein.

Führende Marken nutzen modernste Verarbeitungs- und Verpackungstechnologien, um die Produktqualität zu wahren und im Markt relevant zu bleiben. Techniken wie Ultrafiltration und Proteinkonzentration ermöglichen es Marken wie Fairlife und Britannia NutriChoice Chocolate Milk, den Proteingehalt zu erhöhen und gleichzeitig den Laktosegehalt zu kontrollieren. Diese Strategie bedient sowohl Genuss- als auch funktionelle Konsumanlässe. Verpackungsinnovationen, von aseptischen Kartons und Ausgießerbeuteln bis hin zu umweltfreundlichen Materialien, gewährleisten nicht nur Lagerstabilität und Bequemlichkeit, sondern fördern auch Nachhaltigkeit. Marken wie Epigamia Chocolate Milk Pouches und Stonyfield setzen den Goldstandard im umweltbewussten Design.

Strategische Manöver stehen auf der Tagesordnung, da Unternehmen ihre Marktposition stärken und Wachstumschancen ergreifen wollen. Riesen wie Nestlé und Danone erschließen sich Schwellenmärkte, errichten lokale Produktionseinheiten und knüpfen Partnerschaften. Im Gegensatz dazu nutzen regionale Akteure wie Almarai im Nahen Osten und Itambé in Südamerika ihre heimischen Vertriebskanäle für eine tiefere Marktdurchdringung. Durch Fusionen, Co-Branding und Allianzen mit HORECA-Kanälen und Online-Händlern steigern Marken ihre Sichtbarkeit, insbesondere für Premium- oder funktionelle Schokoladenmilch-Angebote. Auf veränderte Verbrauchergeschmäcker reagierend, erkunden Marken Weißraum-Strategien und führen auf Erwachsene ausgerichtete Genussprodukte sowie Hybridrezepturen ein, die mit Probiotika oder Kollagen angereichert sind, und unterstreichen damit ihr Engagement für langfristige Wettbewerbsfähigkeit.

Marktführer im Bereich Schokoladenmilch

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

Dairy Farmers of America, Inc.

Horizon Organic Dairy, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen in lokalisierte Flüssigmilchverarbeitung und einzelhändlergesteuerte Lieferketten erweitern die adressierbare Regalfläche und die Kühlkettenreichweite für Schokoladenmilch, insbesondere für Handelsmarken- und Mehrpack-Formate. Walmart eröffnete im April 2026 seine dritte eigene Milchverarbeitungsanlage in Robinson, Texas, als Investition von 350 Millionen USD zur Versorgung eines großen Filialnetzes mit Milchprodukten (einschließlich Schokolade). Dies stärkt die Kapazität für umsatzstarke Einzelhandels-SKUs und liefert eine skalenbasierte Vorlage für Vertriebseffizienz. Ähnliche Investitionen in die Verarbeitung zeigen sich auch in anderen Regionen, darunter die Ankündigung von Pelwatte Dairy Industries Limited im Juni 2026 über eine neue Flüssigmilchanlage in Kurunegala (Sri Lanka) im Wert von Rs. 1,86 Milliarden, die auch aromatisierte Milch, einschließlich Schokolade, umfasst, sowie die Ankündigung von Agropur über eine Investition von 20 Millionen USD in Miramichi, New Brunswick, zur Stärkung der Flüssigmilchverarbeitung.

Die Nachfrage aus Schulen und Programmanforderungen schaffen Raum für neu formulierte Schokoladenmilch, die Zuckerlimits einhält und trotzdem zulässige Fettoptionen verwendet. In den Vereinigten Staaten führte das USDA im Juli 2025 einen Standard ein, der aromatisierte Milch in Schulmahlzeiten auf 10 Gramm zugesetzten Zucker pro 8 Flüssigunzen begrenzt, was Anbieter zu zuckerreduzierten Rezepturen und einer Optimierung von Portionen oder Verpackungen für die Einhaltung drängt. Gleichzeitig erlaubt der Whole Milk for Healthy Kids Act of 2025 (in Kraft getreten im Januar 2026) Schulen, Vollmilch und fettreduzierte (2%) aromatisierte oder unaromatisierte Milch neben fettarmen und fettfreien Optionen anzubieten. Dies schafft Spielraum für differenzierte Schul-SKUs, die auf Geschmack, Sättigung und Ernährungsziele ausgerichtet sind.

Aktuelle Branchenentwicklungen

- Mai 2026: Dairy Farmers of America brachte über seine Marke Kemps Kemps Protein+ Milk auf den Markt, einschließlich einer 2% fettreduzierten Schokoladenmilchsorte aus ultrafiltrierter, laktosefreier Milch, positioniert um einen höheren Proteingehalt pro Portion. Die Einführung erweitert funktionale Schokoladenmilchoptionen für Konsumanlässe von Erwachsenen und Familien, bei denen Protein- und Laktosefrei-Aussagen die Wahl beeinflussen. Sie erhöht zudem den Wettbewerbsdruck auf etablierte Schokoladenmilchmarken, ernährungsorientierte Angebote über die traditionelle aromatisierte Milch hinaus zu erneuern.

- April 2026: Walmart eröffnete seine dritte eigene Milchverarbeitungsanlage in Robinson, Texas, und fügte vertikal integrierte Kapazitäten hinzu, die die Verarbeitung und Abfüllung von 1%-Schokoladenmilch für Great Value und Sams Club Members Mark umfassen. Diese Erweiterung stärkt die Verfügbarkeit von Handelsmarken und verschafft Walmart mehr Kontrolle über Kosten, Frische und Lieferkontinuität in einem großen Filialnetz. Diese Veränderung kann die Verhandlungsdynamik für Markenanbieter verschieben, die um Kühlregalfläche und Werbeplatzierung im Massenhandel konkurrieren.

- Januar 2024: Dairy Farmers of America stellte TruMoo Zero und Milk50 vor, zuckerfreie Linien mit zusätzlichem Protein, um Zuckerziele in Schulen und im Einzelhandel zu adressieren. Die Einführungen unterstützen eine Portfoliosegmentierung in zuckerärmere, proteinreichere Angebote, während die Vertrautheit mit aromatisierter Milch für Mainstream-Käufer erhalten bleibt. Diese Richtung steht auch im Einklang mit breiteren Reformulierungsbemühungen der Branche im Zusammenhang mit Adipositas- und Diabetesbedenken, die den Konsum von aromatisierter Milch betreffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von schokoladenaromatisierter Milch, die zum Konsum verkauft wird, einschließlich trinkfertiger Packungen und Mischungen, die als Schokoladenmilch zubereitet werden, über Einzelhandels- und Gastronomiekanäle.

Umfangsausschlüsse: Reine Milch, andere aromatisierte Milchsorten, die nicht Schokolade sind, und Schokoladengetränke, die nicht auf Milchbasis beruhen, sind aus den Gesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Produkttyp

- Milchbasierte Schokoladenmilch

- Nicht-Milchbasierte Schokoladenmilch

- Nach Geschmack

- Dunkle Schokolade

- Milch- und weiße Schokolade

- Verpackung

- Aseptische Kartons

- Plastikflaschen

- Flexible Beutel und Sachets

- Glasflaschen

- Vertriebskanal

- HORECA

- Einzelhandel

- Supermarkt/Verbrauchermarkt

- Online-Einzelhandelskanal

- Convenience-/Lebensmittelgeschäfte

- Sonstiger Vertriebskanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Abstimmung der Kategoriegrenzen und dem Aufbau eines ersten Bildes von Angebot und Nachfrage anhand öffentlicher Quellen. Wir beziehen uns auf Quellen wie das USDA und andere nationale Landwirtschaftsministerien, FAO-Nahrungsmittelbilanzen, UN-Comtrade-Handelsstatistiken sowie nationale Statistikbehörden, die Produktions- und Preisreihen für Milchprodukte veröffentlichen.

Um die Eingaben praxisnah zu gestalten, werden Unternehmensberichte und Investorenpräsentationen genutzt, um Produktmix, geografische Präsenz und Verpackungsprioritäten zu identifizieren. Anschließend werden Aktualisierungen von Branchenverbänden und angesehene Presseberichte genutzt, um wichtige Markteinführungen oder regulatorische Veränderungen zeitlich einzuordnen, die aromatisierte Milchprodukte beeinflussen könnten. Bei Bedarf nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten, um richtungsweisend zu validieren, was sich bei Volumen und Preisgestaltung tut. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um die Schreibtischrechercheergebnisse einer Belastbarkeitsprüfung zu unterziehen und in praktikable Annahmen für das Modell umzusetzen. Wir sprechen mit Milchverarbeitern, Akteuren aus den Bereichen Zutaten und Verpackung, Vertreibern und Einzelhändlern sowie Akteuren aus der Gastronomie in APAC, EMEA und Amerika und überprüfen anschließend größere Lücken durch Nachfragen, sodass die endgültigen Summen der tatsächlichen Verkaufs- und Preisgestaltung der Kategorie entsprechen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 20% |

Marktdimensionierung und Prognose

Das Dimensionierungsmodell beginnt mit einem Top-down-Ansatz, bei dem Milchkonsum, Durchdringung von aromatisierter Milch sowie die Aufteilung zwischen Einzelhandel und Gastronomie genutzt werden, um einen realistischen Nachfragepool für Schokoladenmilch nach Region zu rekonstruieren. Sobald diese Struktur steht, werden die Ergebnisse durch gezielte Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger Preispunkte von Marken- und Handelsmarkenprodukten, Kanalprüfungen zu Packungsgrößen und einer begrenzten Zusammenfassung von Anbietern und Vertreibern, um zu bestätigen, dass die implizierten Volumina plausibel sind.

Wichtige Eingaben im Modell umfassen durchschnittliche Einzelhandelspreise nach Verpackungstyp, den Anteil gekühlter gegenüber lagerstabiler Angebote, Bewegungen der Kosten für Milchtrockenmasse und Kakaozutaten, die die Preisgestaltung beeinflussen, Urbanisierungs- und einkommensbezogene Trends beim Milchkonsum sowie das Tempo der Akzeptanz von Einzelportionen für unterwegs. Fehlt ein Datenpunkt für ein kleineres Land, werden Lücken mithilfe von Proxy-Märkten mit ähnlichem Milchkonsum und modernem Handelsmix geschlossen und anschließend durch regionale Pro-Kopf-Plausibilitätsprüfungen normalisiert.

Für die Prognose wird eine Szenarioanalyse genutzt, sodass Preisgestaltung und Volumen unter unterschiedlichen Bedingungen bei Milchkosten und Verbrauchernachfrage getrennt bewegt werden können. Annahmen werden anhand von Interview-Rückmeldungen überprüft, damit der erwartete Verlauf von Durchdringung, Kanalmix und Preisentwicklung von Jahr zu Jahr konsistent bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie Trends bei der Milchproduktion, Handelsströmen relevanter Zutaten und Fertigprodukte, sofern zutreffend, sowie der berichteten Umsatzentwicklung betroffener Akteure gegengeprüft. Zeigt sich ein Ausreißer, wird er bis zur Treiberebene zurückverfolgt, die Quelle erneut überprüft, und die Annahme wird erst angepasst, nachdem sie durch mindestens eine weitere Prüfung bestätigt wurde.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, die sich auf die Jahresveränderung, regionale Konsistenz und die Frage konzentriert, ob die implizierten Preise mit den beobachteten Regalpreisspannen übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisschocks oder regulatorische Änderungen, die aromatisierte Milchprodukte betreffen. Kurz vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße von Schokoladenmilch von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schokoladenmilch können weit voneinander abweichen, selbst wenn alle Herausgeber über dasselbe Verbraucherprodukt sprechen. Die Abweichung ergibt sich meist daraus, wie jeder Herausgeber definiert, was als Schokoladenmilch gilt, wie Mischungen gegenüber trinkfertigen Produkten behandelt werden und welche Preisannahmen über die Kanäle hinweg getroffen werden.

In der Praxis sind die größten Treiber für Abweichungen die Wahl des Umfangs und die Art, wie Volumina in Werte umgerechnet werden. Manche Schätzungen beziehen breitere aromatisierte Milchgetränke ein oder umfassen verwandte Schokoladengetränke, während andere einen einzigen globalen Durchschnittspreis anwenden, der die Preisgestaltung im modernen Handel unterschätzen, aber die Preisgestaltung auf Packungsebene in manchen Schwellenmärkten überschätzen kann. Die wesentliche Unterscheidung hier ergibt sich daraus, dass sowohl trinkfertige Produkte als auch zubereitete Mischungen nur dann gezählt werden, wenn sie im Regal oder über die Gastronomie als Schokoladenmilch verkauft werden — dies ist der von Mordor Intelligence angewandte Prüfschritt.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,42 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 9,78 Milliarden USD (2024) | Verwendet ein kleineres Basisjahr als Ausgangspunkt und scheint eine engere Definition anzuwenden, die Teile des Universums aus trinkfertigen Produkten und Mischungen ausschließen kann, was den Gesamtwert bereits vor Beginn der Prognose senkt. |

| Branchenforschungsgruppe B | 8,20 Milliarden USD (2024) | Wendet wahrscheinlich konservative Preis- und Kanalannahmen an und vermischt möglicherweise Schokoladenmilch mit engeren Definitionen für trinkfertige Produkte, was den implizierten Wert im Vergleich zu einer breiteren Abdeckung von Einzelhandel und Gastronomie senken kann. |

Zusammengenommen zeigt der Vergleich, dass Umfangsfilter und Preisberechnung den Großteil der Differenz erklären, nicht nur die Wachstumsraten. Indem wir die einbezogenen Produktformen explizit halten und den Wert anhand von Kanalpreis-Signalen überprüfen, können wir eine Marktgesamtgröße liefern, die sich leichter mit dem tatsächlichen Kaufverhalten und beobachtbaren Milchindikatoren abstimmen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schokoladenmilch-Marktes?

Die Größe des Schokoladenmilch-Marktes beträgt 20,8 Milliarden USD im Jahr 2026.

Wie schnell werden die Schokoladenmilchverkäufe bis 2031 wachsen?

Es wird prognostiziert, dass die Verkäufe mit einer CAGR von 7,11 % steigen und bis 2031 29,31 Milliarden USD erreichen.

Welche Region zeigt das stärkste Wachstumspotenzial für Schokoladenmilch?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,66 %.

Gewinnen pflanzliche Schokoladenmilchprodukte an Bedeutung?

Ja, nicht-milchbasierte Alternativen verzeichnen eine CAGR von 7,76 %, was das Gesamtkategoriewachstum übertrifft.

Seite zuletzt aktualisiert am: