Marktgröße und Marktanteil für wasserfreies Milchfett

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

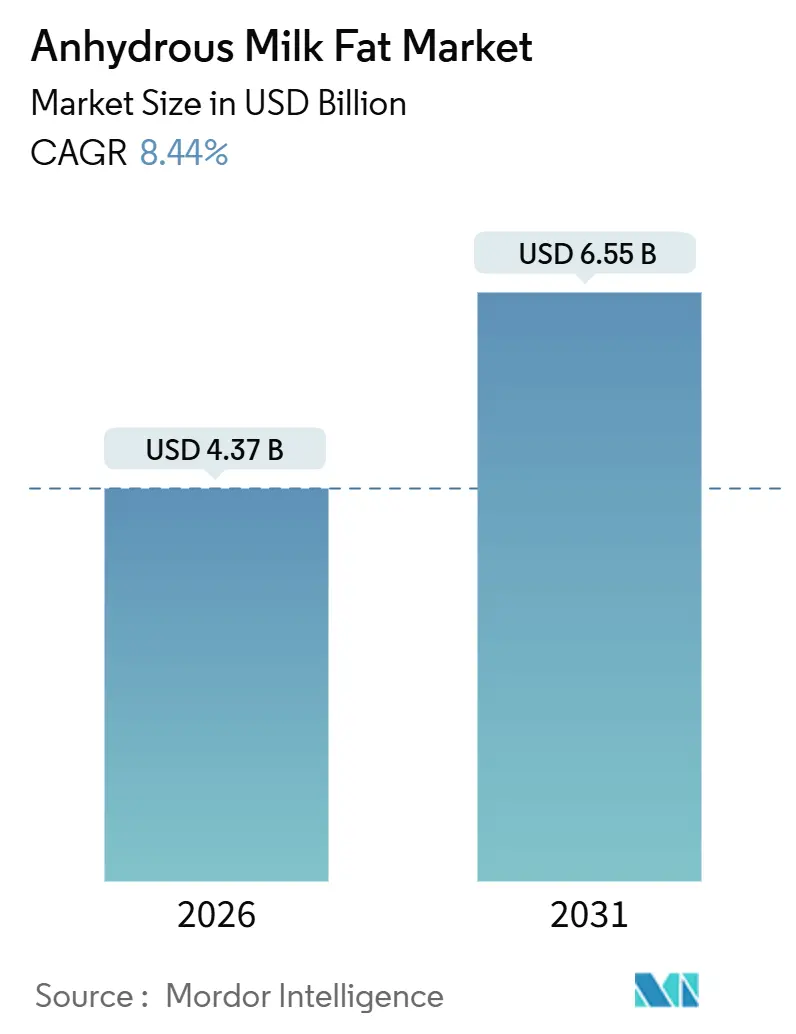

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

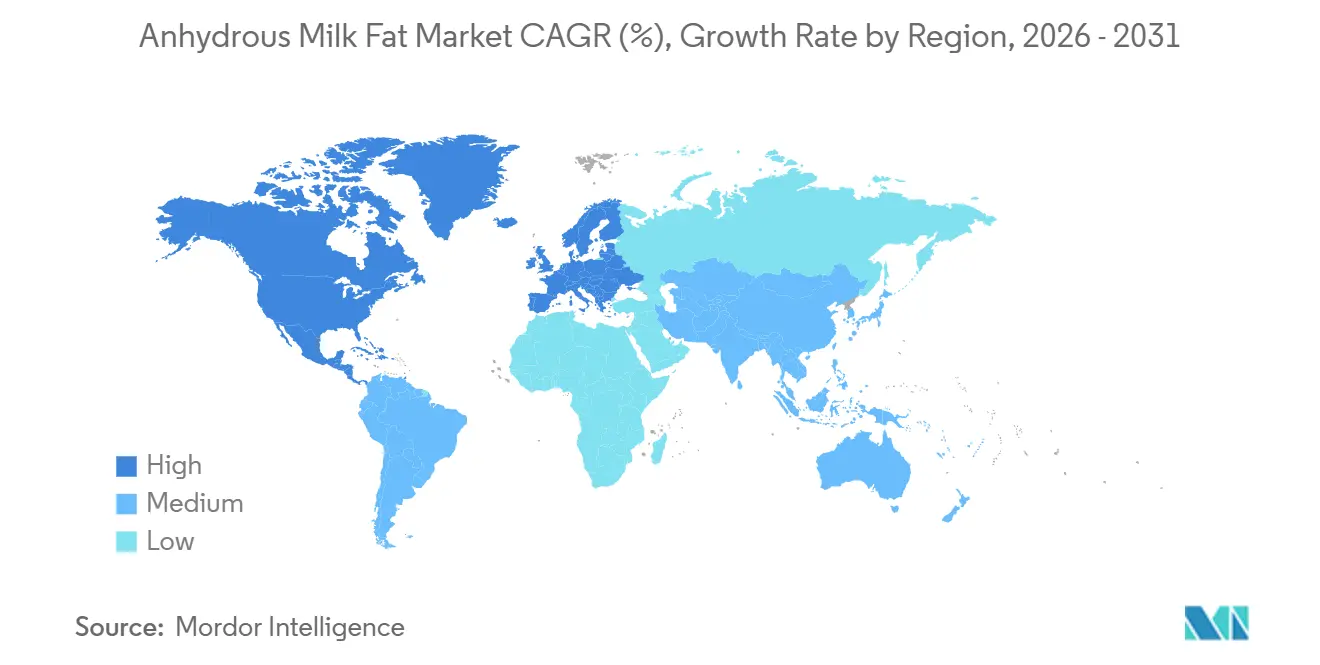

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserfreies Milchfett von Mordor Intelligence

Die Marktgröße für wasserfreies Milchfett beträgt im Jahr 2026 4,37 Milliarden USD und wird voraussichtlich bis 2031 auf 6,55 Milliarden USD anwachsen, was einer CAGR von 8,44 % über den Zeitraum entspricht. Die rasche Verbreitung in der Premium-Lebensmittelherstellung, eine Verlagerung hin zu Zutaten für die Säuglingsernährung sowie stetige Investitionen in Durchflussverarbeitungstechnologien, die eine Reinheit von 99,8 % liefern, stützen diese Expansion. Lagerstabilität, konzentrierter Fettgehalt und eine Positionierung als Produkt mit sauberer Kennzeichnung ermöglichen es Verarbeitern, langfristige Verträge mit Bäckerei-, Süßwaren- und Molkereiunternehmen abzuschließen, die einheitliche Textur- und Geschmacksprofile benötigen. So gaben laut dem International Food Information Council im Jahr 2024 etwa 25 % der Befragten in den Vereinigten Staaten an, ein „gesundes Lebensmittel” sei eines mit begrenzten oder keinen künstlichen Zutaten oder Konservierungsstoffen

– ein wesentlicher Bestandteil des Trends zur „sauberen” Kennzeichnung.[1]Quelle: International Food Information Council, „2024 Food and Health Survey”, www.ific.org. Verbesserter Durchsatz durch KI-gestützte Separatoren hat die Stückkosten gesenkt und multinationale Genossenschaften dazu veranlasst, die Produktionskapazität zu skalieren und dabei strenge Qualitätsstandards einzuhalten. Gleichzeitig hat die Volatilität der Rohmilchpreise den Margendruck verstärkt und vertikale Integrationsstrategien gefördert, die Versorgungsschocks abmildern. Geografische Wachstumsunterschiede bleiben ausgeprägt: Nordamerika behält die Führungsposition, aber der Asien-Pazifik-Raum entwickelt sich aufgrund der steigenden Nachfrage der wachsenden Mittelschicht nach Premium-Molkereizutaten zum wichtigsten Volumentreiber.

Wichtigste Erkenntnisse des Berichts

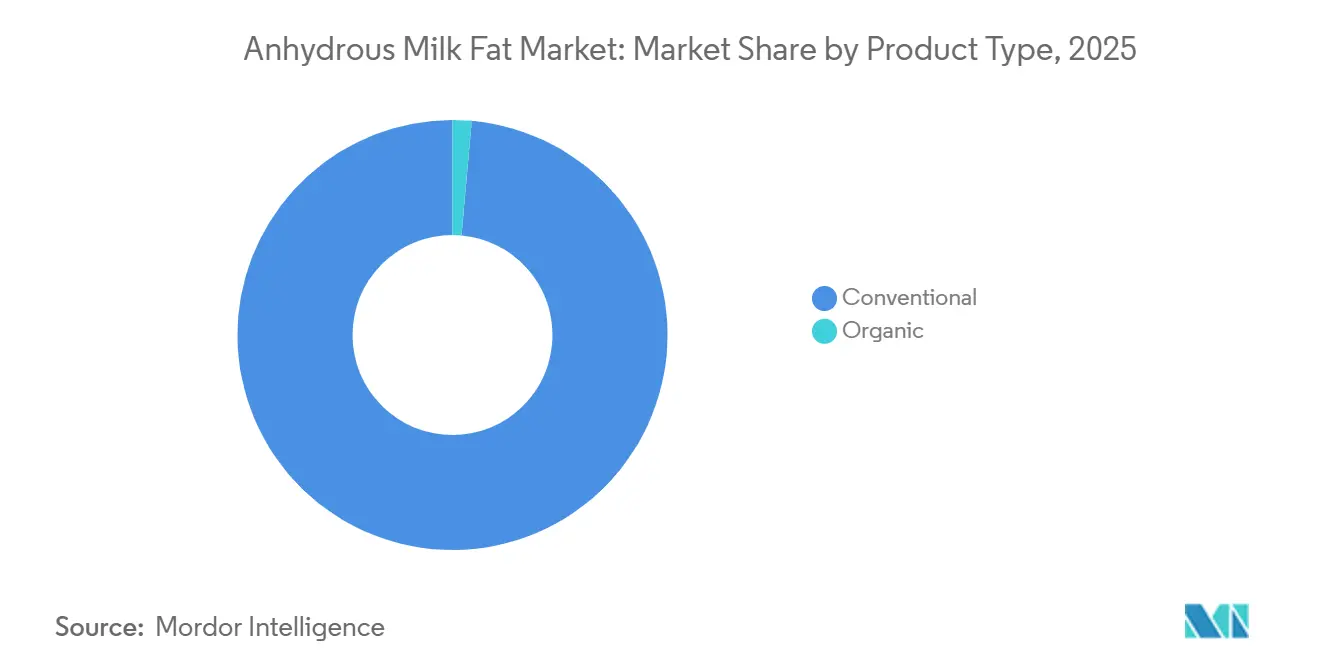

- Nach Produkttyp führte konventionelles wasserfreies Milchfett im Jahr 2025 mit einem Marktanteil von 98,58 % und verzeichnete die höchste prognostizierte CAGR von 8,48 % bis 2031.

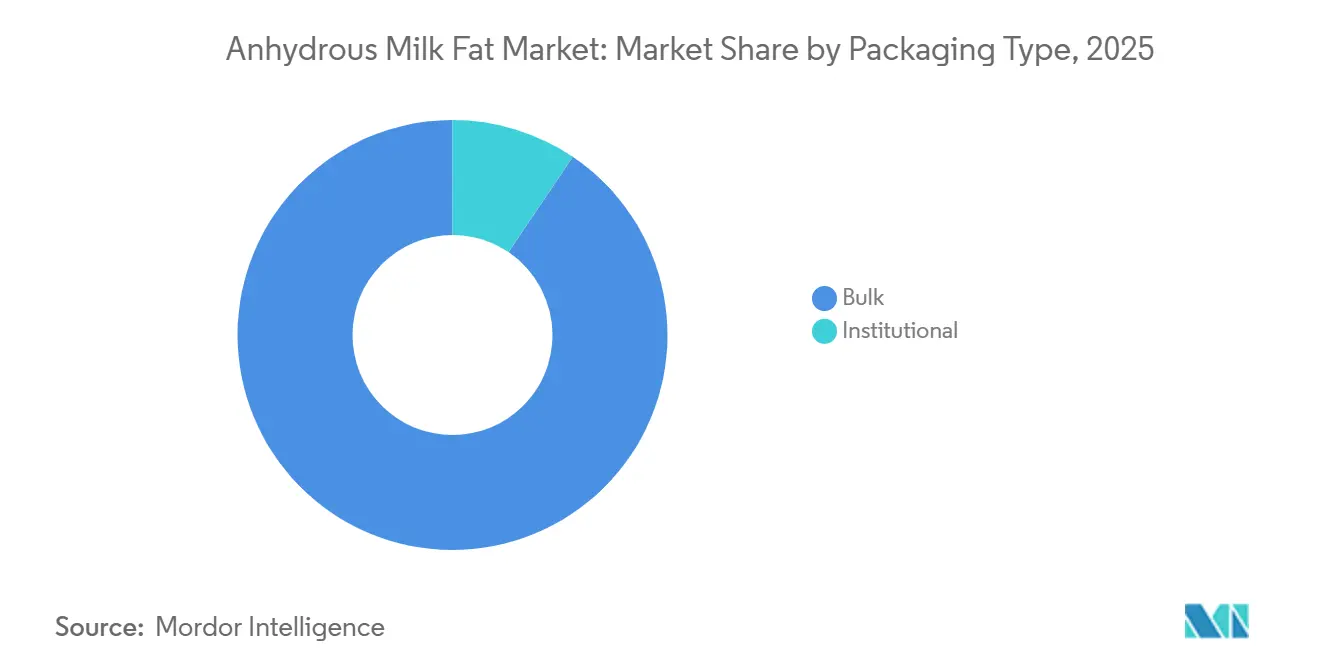

- Nach Verpackungstyp hielt Großgebindeverpackung im Jahr 2025 einen Anteil von 90,55 % an der Marktgröße für wasserfreies Milchfett, während institutionelle Verpackungstypen bis 2031 voraussichtlich mit einer CAGR von 8,97 % wachsen werden.

- Nach Endverbraucher dominierten industrielle Lebensmittelhersteller im Jahr 2025 mit einem Marktanteil von 91,94 %, während der Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 10,7 % wachsen wird.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 35,4 % auf Europa, während der Asien-Pazifik-Raum bis 2031 auf dem Weg zur schnellsten CAGR von 10,58 % ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für wasserfreies Milchfett

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsender Trend zum Konsum milchbasierter Ernährung | +1.2% | Global, mit der stärksten Auswirkung im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Fast-Food-Ketten und Restaurants | +1.0% | Global, konzentriert in städtischen Zentren aller Regionen | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Anwendung in der Säuglingsernährung und bei Premium-Lebensmitteln | +1.5% | Regulatorische Zulassung in Nordamerika und Europa, Nachfragewachstum im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Verarbeitung von wasserfreiem Milchfett | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in rekombinierten Milchprodukten | +0.7% | Asien-Pazifik-Raum als Kern, Ausweitung auf Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Präferenz für Bio- und gesundheitsbewusste Produkte | +0.9% | Premium-Segmente in Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Trend zum Konsum milchbasierter Ernährung

Die Verbraucherpräferenzen verlagern sich hin zu Vollmilchprodukten, wobei der Butterkonsum auf dem US-Markt über 25 Jahre um 43 % gestiegen ist, was den Anwendungen von wasserfreiem Milchfett in Premium-Lebensmitteln direkt zugute kommt. Laut dem USDA Foreign Agricultural Service betrug das gesamte inländische Verbrauchsvolumen von Butter in Indien im Jahr 2024 6,9 Millionen Tonnen. Dies war ein Anstieg im Vergleich zum Vorjahr, als das Verbrauchsvolumen 6,72 Millionen Tonnen betrug. Dieser Trend geht über den traditionellen Milchkonsum hinaus, da Lebensmittelhersteller die überlegene Funktionalität von wasserfreiem Milchfett bei der Schaffung reichhaltiger, cremiger Texturen erkennen, die den sich wandelnden Verbrauchererwartungen nach Genusserlebnissen entsprechen. Der Dairy Council of California berichtet von einer zunehmenden Akzeptanz von Vollmilchprodukten, wobei Milchbauern sich durch Kreuzung von Kühen anpassen, um die Butterfettproduktion zu steigern und so vorgelagerte Versorgungsvorteile für Verarbeiter von wasserfreiem Milchfett zu schaffen. Europäische Butter mit einem Butterfettgehalt von 83 % gewinnt Marktanteile, was die Bereitschaft der Verbraucher zeigt, Aufpreise für Produkte mit höherem Fettgehalt zu zahlen. Regulatorische Unterstützung durch Initiativen wie den Whole Milk for Healthy Kids Act bestätigt diesen Ernährungswandel weiter und erweitert potenziell die Anwendungen von wasserfreiem Milchfett in der institutionellen Gastronomie. Diese Konvergenz aus Verbraucherpräferenz und regulatorischer Unterstützung deutet auf ein nachhaltiges Nachfragewachstum in mehreren Anwendungssegmenten für wasserfreies Milchfett hin.

Zunahme von Fast-Food-Ketten und Restaurants

Die Expansion des Gastronomiesektors schafft eine konzentrierte Nachfrage nach wasserfreiem Milchfett, da Restaurants bei Hochvolumenbetrieben Wert auf Zutatenbeständigkeit und Lagerstabilität legen. Fast-Food-Ketten spezifizieren zunehmend wasserfreies Milchfett anstelle von herkömmlicher Butter für Anwendungen, die verlängerte Haltezeiten ohne Kühlung erfordern, was industrielle Beschaffungsmuster im großen Maßstab fördert, die großen Herstellern von wasserfreiem Milchfett zugute kommen. Restaurantbetreiber schätzen den standardisierten Fettgehalt und die reduzierte Wasseraktivität von wasserfreiem Milchfett, was das Verderbnisrisiko in gewerblichen Küchenumgebungen minimiert. Die globale Expansion westlicher Fast-Food-Konzepte in Schwellenmärkten vervielfacht dieses Nachfragemuster, insbesondere im Asien-Pazifik-Raum, wo lokale Lebensmittelhersteller traditionelle Rezepte anpassen, um wasserfreies Milchfett für verbesserte Textur und Haltbarkeit einzubeziehen. Darüber hinaus unterstützt eine wachsende Anzahl von Gastronomiebetrieben das Marktwachstum weiter. So gab es laut dem Nationalen Institut für Statistik und Geografie im Jahr 2024 in Mexiko mehr als 640 Tausend Restaurantbetriebe[2]Quelle: Nationales Institut für Statistik und Geografie, „Anzahl der Restaurants und ähnlicher Betriebe in Mexiko”, www.inegi.org.mx.

Verstärkte Anwendung in der Säuglingsernährung und bei Premium-Lebensmitteln

Regulatorische Zulassungen erweitern den adressierbaren Markt für wasserfreies Milchfett in der Säuglingsernährung, wobei die GRAS-Bestimmung der FDA eine Verwendung von bis zu 7,0 Gewichtsprozent in kalorisch dichten Säuglingsnahrungen ermöglicht. Dieser regulatorische Meilenstein adressiert den Bedarf der Hersteller an Fettquellen, die die Zusammensetzung der Muttermilch eng nachahmen und gleichzeitig strenge Sicherheitsanforderungen für den Säuglingskonsum erfüllen. Premium-Lebensmittelhersteller spezifizieren wasserfreies Milchfett zunehmend für Anwendungen, die Zutaten mit sauberer Kennzeichnung erfordern, da sein Einzutaten-Profil mit den Verbraucherforderungen nach Transparenz übereinstimmt. Der Milchfettreinheitsgehalt von 99,8 % und die minimalen Verarbeitungsanforderungen der Zutat unterstützen Premium-Positionierungsstrategien in mehreren Lebensmittelkategorien. Hersteller von Säuglingsnahrung schätzen insbesondere das konsistente Fettsäureprofil von wasserfreiem Milchfett, das die Produktstandardisierung auf globalen Märkten unterstützt und gleichzeitig unterschiedliche regulatorische Anforderungen erfüllt. Die Konvergenz von regulatorischer Zulassung und Trends zur sauberen Kennzeichnung schafft nachhaltige Wettbewerbsvorteile für Lieferanten von wasserfreiem Milchfett, die konsistente Qualität und Rückverfolgbarkeit in ihren Lieferketten nachweisen können.

Technologische Fortschritte bei der Verarbeitung von wasserfreiem Milchfett

Durchflussverarbeitungssysteme revolutionieren die Produktionseffizienz von wasserfreiem Milchfett, wobei Anwendungen der künstlichen Intelligenz Produktivitätssteigerungen von 20–40 % bei Molkereiverarbeitungsvorgängen demonstrieren. Diese technologischen Fortschritte ermöglichen es Verarbeitern, höhere Reinheitsgrade zu erzielen und gleichzeitig den Energieverbrauch und die Verarbeitungszeit zu reduzieren, was Kostenvorteile schafft, die an Lebensmittelhersteller weitergegeben werden können. Fortschrittliche Trenntechnologien ermöglichen eine präzise Kontrolle der Fettsäurezusammensetzung und ermöglichen maßgeschneiderte Produkte aus wasserfreiem Milchfett für spezifische Anwendungen wie die Schokoladenherstellung oder die Eiscremeproduktion. Qualitätskontrollverbesserungen durch automatisierte Überwachungssysteme reduzieren die Charge-zu-Charge-Variation und erfüllen die Anforderungen der Lebensmittelhersteller an eine konsistente Zutatenleistung. Die Integration von Predictive-Maintenance-Systemen minimiert Produktionsunterbrechungen, was für die Aufrechterhaltung der Lieferkettenzuverlässigkeit in zeitkritischen Lebensmittelherstellungsvorgängen entscheidend ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisvolatilität und Abhängigkeit der Lieferkette von Rohmilch | -1.8% | Global, mit der höchsten Auswirkung in Regionen mit konzentrierter Milchwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Fette und Öle | -1.1% | Global, mit dem stärksten Druck in kostenempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften und Kennzeichnungsanforderungen | -0.6% | Primäre Auswirkung in Nordamerika und Europa, Ausbreitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Haltbarkeit und Lagerempfindlichkeit im Vergleich zu Alternativen | -0.4% | Global, insbesondere kleinere Verarbeiter und Händler betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Fette und Öle

Pflanzliche Fettalternativen stellen Kosten- und Funktionalitätsherausforderungen für die Einführung von wasserfreiem Milchfett dar, insbesondere in preissensiblen Anwendungen, bei denen die Leistungsanforderungen eine Substitution ermöglichen. Kokosöl- und Palmölderivate bieten ähnliche Schmelzeigenschaften zu deutlich niedrigeren Kosten und üben Druck auf die Preisgestaltung von wasserfreiem Milchfett in industriellen Anwendungen aus. Die Entwicklung von strukturierten Lipiden und Fettmischungen ermöglicht es Lebensmittelherstellern, die gewünschte Funktionalität zu erzielen und gleichzeitig die Zutatenkosten zu senken, insbesondere in Anwendungen, bei denen das einzigartige Geschmacksprofil von wasserfreiem Milchfett nicht wesentlich ist. Regulatorischer Druck in Bezug auf Nachhaltigkeit und Umweltauswirkungen begünstigt pflanzliche Alternativen in bestimmten Marktsegmenten, da Verbraucher den CO₂-Fußabdruck tierischer Zutaten zunehmend kritisch betrachten. Technische Fortschritte bei Fettmodifikationstechnologien ermöglichen es alternativen Ölen, die Leistungsmerkmale von wasserfreiem Milchfett enger nachzuahmen, was die funktionalen Vorteile reduziert, die traditionell den Marktanteil von wasserfreiem Milchfett geschützt haben.

Preisvolatilität und Abhängigkeit der Lieferkette von Rohmilch

Rohmilchpreisschwankungen erzeugen erheblichen Margendruck für Verarbeiter von wasserfreiem Milchfett, wobei die Briefkastenpreise im März 2024 durchschnittlich 19,98 USD pro Hundredweight betrugen und einen monatlichen Anstieg von 0,35 USD darstellten, der sich direkt auf die Produktionskosten auswirkt, so das Landwirtschaftsministerium der Vereinigten Staaten[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „USDA Mailbox Milk Price Report – März 2024”, usda.gov. Lieferkettenunterbrechungen durch Krankheitsausbrüche, wie die hochpathogene aviäre Influenza, die Milchvieh betrifft, verstärken diesen Preisdruck durch die Reduzierung der für die Verarbeitung verfügbaren Milchmengen. Die konzentrierte Natur der Milchwirtschaft in bestimmten geografischen Regionen schafft eine Anfälligkeit für wetterbedingte Störungen, wie Australiens Produktionsherausforderungen zeigen, die die globale Milchfettverfügbarkeit beeinflussen. Verarbeiter stehen vor besonderen Herausforderungen in Zeiten knapper Milchversorgung, wenn Milchbauern höherwertige Anwendungen priorisieren und so die Produktionskapazität für wasserfreies Milchfett potenziell einschränken. Die Reformen der Federal Milk Marketing Order führen zusätzliche Komplexität ein, da sich die Preismechanismen an die modernen Realitäten der Milchwirtschaft anpassen und Unsicherheit für langfristige Lieferverträge schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz und Wachstum des konventionellen Segments

Konventionelles wasserfreies Milchfett macht im Jahr 2025 den größten Anteil (98,58 %) aus und bleibt das am schnellsten wachsende Segment (CAGR von 8,48 %, 2026–2031) auf dem globalen Markt für wasserfreies Milchfett, da es mit dem Maßstab, der Wirtschaftlichkeit und den regulatorischen Realitäten der industriellen Lebensmittelherstellung übereinstimmt. Konventionelles wasserfreies Milchfett profitiert von etablierten Molkerei-Lieferketten, ganzjähriger Milchverfügbarkeit und standardisierten Verarbeitungssystemen, die hohe Ausbeuten und konsistente Qualität zu niedrigeren Kosten ermöglichen – entscheidend für Bäckerei-, Süßwaren-, Säuglingsernährungs- und Fertigkostproduzenten. Regierungs- und Branchenorganisationen wie die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) und die Internationale Molkereiföderation (IDF) heben konventionelle Milchfette als wesentlich für die globale Ernährungssicherheit hervor, aufgrund ihrer funktionalen Stabilität, langen Haltbarkeit und effizienten Umwandlung von Rohmilch in wertschöpfende Zutaten. Unterstützende Milchwirtschaftspolitiken, wie die Gemeinsame Agrarpolitik der EU, USDA-Milchwirtschaftsmarginenprogramme und Initiativen der National Dairy Development Board (NDDB) Indiens, begünstigen die konventionelle Milchfettproduktion durch Verbesserung der landwirtschaftlichen Produktivität, der Kühlketteninfrastruktur und der Exportbereitschaft.

Aus einer Wachstumsperspektive expandiert konventionelles wasserfreies Milchfett rasch, da die Nachfrage nach kosteneffektivem Butterfett in Schwellenmärkten steigt, wo Preissensibilität die Präferenz für Bio-Zertifizierungen überwiegt, und in industriellen Anwendungen, bei denen Anforderungen an saubere Kennzeichnung ohne Bio-Status erfüllt werden können. Jüngste Entwicklungen bestätigen diesen Schwung: Im Jahr 2024 erweiterten mehrere große Genossenschaften und Verarbeiter die konventionelle Produktion von wasserfreiem Milchfett für Bäckerei- und Süßwarenverwendungen, einschließlich neuer Großgebindeformate und verbesserter Varianten mit oxidativer Stabilität für industrielle Nutzer; im Jahr 2025 brachten Hersteller anwendungsspezifische konventionelle Produkte aus wasserfreiem Milchfett auf den Markt, wie wasserfreies Milchfett mit hohem Schmelzpunkt für tropische Klimazonen und neu formuliertes wasserfreies Milchfett für Säuglingsnahrung und Schokoladenüberzüge, wobei Skaleneffizienzen anstelle von Zertifizierungsaufschlägen genutzt wurden. Starke politische Unterstützung, ausgereifte Infrastruktur, niedrigere Produktionskosten und kontinuierliche Produktoptimierung erklären, warum konventionelles wasserfreies Milchfett den Marktanteil dominiert und schneller als Bio-Alternativen weltweit wächst.

Nach Verpackungstyp: Großgebindeverpackung hält einen Hauptanteil

Großgebindeverpackung hält im Jahr 2025 den größten Anteil (90,55 %) am globalen Markt für wasserfreies Milchfett, da das Produkt hauptsächlich eine industrielle Zutat ist und daher für kosteneffiziente, hochvolumige Lieferketten optimiert ist: Lebensmittelhersteller, Süßwarenhersteller, Bäckereien, Hersteller von Säuglingsnahrung und Exporteure bevorzugen große Fässer, Behälter und Tanklieferungen, die die Verpackungskosten pro Kilogramm reduzieren, die Kühlketten- und Großmengenhandhabung vereinfachen und zu kontinuierlichen Verarbeitungslinien passen – eine Realität, die in offiziellen Rohstoffberichten widergespiegelt wird, die Engpässe und aktiven Handel mit Großgebinden von Butter/wasserfreiem Milchfett für internationale Käufer zeigen. Regierungs- und multilaterale Ausblicke (OECD-FAO, FAO) und Handelsverbände (IDF) betonen ebenfalls, dass Handel, Lagereffizienz und standardisierte Rohstoffspezifikationen konzentrierte Fette wie wasserfreies Milchfett für große Verarbeiter und Händler attraktiv machen, was die Dominanz von Großgebindeformaten in globalen Volumina verstärkt. Praktisch gesehen haben Regulierungsbehörden und Branchenstandards-Gremien die Verpackungs- und Spezifikationsarbeit im Jahr 2024 erleichtert (zum Beispiel der ADPI-Standard für wasserfreies Milchfett und aktualisierte Branchenzutatenstandards), was die Reibung beim Verkauf und Kauf von wasserfreiem Milchfett in industriellen Großgebindeformaten verringerte und stetige Exporte und Versorgung im Mühlenmaßstab unterstützte.

Gleichzeitig ist institutionelle Verpackung (kleinere Großgebinde, portionierte Behälter und Gastronomieformate) das am schnellsten wachsende Segment (CAGR von 8,97 %, 2026–2031), da die Nachfrage aus den Gastronomie-, Catering-, Gastgewerbe- und Schnellrestaurantkanälen sich erholt und modernisiert hat: Ketten und Großküchen spezifizieren zunehmend portionierte, gebrauchsfertige Formate für wasserfreies Milchfett, die die Handhabung vor Ort reduzieren, die Lebensmittelsicherheitskonsistenz verbessern und in Hochdurchsatzküchen passen – Trends, die von Branchenhandelsberichten hervorgehoben werden, die das Wachstum in Fast-Food, Restaurants und institutioneller Beschaffung mit steigenden Zutatenvolumina und Verpackungsinnovationen verknüpfen. Nationale Milchwirtschaftssektorprogramme, die die Verarbeitungskapazität und die Gastronomieversorgung in den Jahren 2024–25 erweiterten (zum Beispiel erweiterte Verarbeitungsleistung, die in Unternehmensinvestorenberichten und nationalen Molkereiausblicken vermerkt ist), beschleunigten die Nachfrage nach institutionell verpacktem wasserfreiem Milchfett, das auf Köche und OEM-Lebensmittelhersteller zugeschnitten ist, weiter.

Nach Endverbraucher: Dominanz der Industrie, Beschleunigung der Gastronomie

Lebensmittelhersteller und industrielle Verarbeiter machen im Jahr 2025 den größten Anteil am globalen Markt für wasserfreies Milchfett (91,94 %) aus, aufgrund der hohen Reinheit, funktionalen Leistung (Textur, Schmelzprofil, Lagerstabilität) und standardisierten Spezifikationen von wasserfreiem Milchfett. Diese Eigenschaften machen es ideal für großmaßstäbliche Bäckerei-, Süßwaren-, Schokoladen-, Säuglingsnahrung- und Molkereizutatenhersteller, die vorhersehbare, rohstoffgütige Fette benötigen. Internationale Standards (Codex/FAO-Leitlinien) und Branchenspezifikationen stärken die Rolle von wasserfreiem Milchfett als gehandelten, spezifikationsgetriebenen Input. Multilaterale Gremien wie die Internationale Molkereiföderation heben die Bedeutung verarbeiteter Molkereizutaten im globalen Handel und für die Nachhaltigkeit hervor. Zum Beispiel berichten neuseeländische FAS-Berichte über steigende Lieferungen von wasserfreiem Milchfett und Spezialitätenmolkereiexporte, angetrieben durch nationale Molkereiprogramme und Handelserleichterungen, die die industrielle Nachfrage unterstützen.

Das Gastronomiersegment ist das am schnellsten wachsende (CAGR von 10,7 %, 2026–2031) aufgrund der Erholung und Expansion in Restaurants, Schnellrestaurantketten, Großküchen und institutionellem Catering. Dieses Wachstum treibt die Nachfrage nach gebrauchsfertigen, portionierten und anwendungsspezifischen Produkten aus wasserfreiem Milchfett an (z. B. kochfreundliche Behälter, Hochschmelzgrade für heiße Küchen und kleinere Gewerbeverpackungen). In den Jahren 2024–25 erweiterten Lieferanten anwendungsspezifische Portfolios für wasserfreies Milchfett für industrielle Nutzer (z. B. fraktioniertes wasserfreies Milchfett für tropische Süßwaren) und brachten gastronomiefreundliche Formate auf den Markt, um sich entwickelnden Bedürfnissen gerecht zu werden. Etablierte Standards, Großverarbeitungsökonomie und nationale Programme erklären die Dominanz der Lebensmittelhersteller, während sich ändernde Gastronomiebeschaffungspraktiken und jüngste Produkteinführungen das Wachstum der Gastronomie vorantreiben.

Geografische Analyse

Europa hat im Jahr 2025 den größten Anteil am globalen Markt für wasserfreies Milchfett (35,40 %), da es sehr große und stabile Rohmilchversorgungen, ausgereifte Verarbeitungs- und Fraktionierungskapazitäten, enge Integration mit großen Lebensmittelherstellern und Exporteuren sowie unterstützende regulatorische und Normenrahmen kombiniert, die den Handel mit Großgebinden und spezifikationsgetriebenem wasserfreiem Milchfett effizient machen. Der Europäische Molkereiverband und Eurostat-Daten zeigen nachhaltige Milchlieferungen und gut etablierte Zutaten-Wertschöpfungsketten, die die industrielle Produktion von wasserfreiem Milchfett speisen. Konkrete, jüngste Beispiele unterstreichen diese Dynamik: Im Jahr 2024 unterstützten europäische Verarbeiter und Handelsplattformen weiterhin große Volumina von wasserfreiem Milchfett für industrielle Käufer, während Produzenten wie Fonterra wasserfreies Milchfett in ihren Geschäftsaktualisierungen 2024 als Referenzrohstoff bestätigten, was stabile Versorgungskanäle und den Fokus auf Zutatenportfolios widerspiegelt.

Im Gegensatz dazu ist der Asien-Pazifik-Raum die am schnellsten wachsende Region (CAGR von 10,58 %, 2026–2031), angetrieben durch eine beschleunigte Nachfrage nach verarbeiteten Lebensmitteln, Säuglingsernährung, Bäckerei und Süßwaren in bevölkerungsreichen Märkten (insbesondere China, Indien und Südostasien), steigende verfügbare Einkommen und Urbanisierung sowie expandierende lokale Verarbeitungskapazitäten. Dieses Muster wird in Marktanalysen für Milchfett/Fraktionen und dem OECD-FAO-Ausblick festgestellt, die höhere Butter- und Fettpreisdynamiken im Jahr 2024 hervorheben, die den Wert konzentrierter Milchfette erhöhten und regionale Investitionen förderten. Im Jahr 2025 veranschaulichen Branchenplattform- und Lieferantenaktionen – wie die Erweiterung der Angebote von wasserfreiem Milchfett in Großgebinde-/Kartonformaten durch Global Dairy Trade und die Einführung von aus Milchfett gewonnenen Spezialzutaten sowie Zulassungen für Milchfettglobularmembran-Komponenten (MFGM) für die Säuglingsernährung durch Zutatenhersteller – die rasche Einführung neuer, anwendungsspezifischer Produkte aus wasserfreiem Milchfett im Asien-Pazifik-Raum.

Nordamerika befindet sich auf einem stetigen Wachstumskurs aufgrund der starken nachgelagerten Nachfrage nach Spezialitätenmolkereizutaten (Säuglingsnahrung, Premium-Bäckerei, Schokolade), anhaltender Innovation und Exportdynamik (US-Molkereiexporte stiegen in den Jahren 2024–25) sowie Investitionen der Verarbeiter in anwendungsspezifische Güten von wasserfreiem Milchfett und flexible Verpackungen, die sowohl inländische Lebensmittelhersteller als auch internationale Käufer bedienen. Zusammengenommen erklären die starke europäische Produktions- und Handelsinfrastruktur ihren dominanten Anteil, während demografische und Nachfrageverschiebungen sowie gezielte Produkt- und Plattformentwicklungen in den Jahren 2024–25 erklären, warum der Asien-Pazifik-Raum die am schnellsten wachsende Region ist und warum Nordamerika seinen Fußabdruck bei wasserfreiem Milchfett stetig ausbaut.

Wettbewerbslandschaft

Der globale Markt für wasserfreies Milchfett ist fragmentiert und durch das Vorhandensein einer Mischung aus großen multinationalen Molkereigenossenschaften, regionalen Zutatenspezialisisten und länderspezifischen Exporteuren gekennzeichnet, die über Preis, Funktionalität, Zertifizierungen und Endverwendungsfokus konkurrieren, anstatt von einem oder wenigen Akteuren dominiert zu werden. Unternehmen wie Fonterra Co-operative Group Limited, FrieslandCampina, Dairy Farmers of America, Inc., Lactalis Ingredients und Yili Group (über Westland Milk Products) sind wichtige Teilnehmer, aber keines übt überwältigende Kontrolle aus, aufgrund der geografisch verteilten Milchversorgungsbasis, unterschiedlicher regionaler Vorschriften und unterschiedlicher Anwendungsanforderungen für wasserfreies Milchfett. Regierungs- und Verbandsquellen wie FAO, OECD-FAO, IDF und nationale Molkereigremien beschreiben Milchfettmärkte konsistent als rohstoffgebunden, aber regional differenziert, wobei wasserfreies Milchfett neben Butter und Butterschmalz gehandelt und von einer breiten Palette von Genossenschaften und privaten Verarbeitern in Europa, Ozeanien, Nordamerika und Teilen Asiens produziert wird.

Im Jahr 2024 ermutigten erhöhte Butterfettpreise und Versorgungsvolatilität sowohl große als auch mittelgroße Verarbeiter dazu, Milchfett in wasserfreies Milchfett zu kanalisieren, was zu mehreren parallelen Kapazitätserweiterungen und Produkteinführungen anstelle von Konsolidierung führte. Große Akteure erweiterten anwendungsspezifische Güten von wasserfreiem Milchfett, während kleinere und regionale Lieferanten Standard-Industrie-wasserfreies Milchfett für Bäckerei- und Süßwarenkunden einführten. Im Jahr 2025 diversifizierte sich der Wettbewerb weiter, als führende Gruppen wie Fonterra, FrieslandCampina und Lactalis Ingredients sich auf wertschöpfende Varianten von wasserfreiem Milchfett (fraktioniert, hochschmelzend, säuglingsernährungskonform) konzentrierten, während DFA die nordamerikanische Industrieversorgung stärkte und Yili/Westland die ozeanische Produktion auf die schnell wachsende Nachfrage im Asien-Pazifik-Raum ausrichtete.

Gleichzeitig versorgten regionale Akteure in Europa, Indien und Südostasien weiterhin inländische Lebensmittelhersteller und Gastronomienutzer mit konventionellem wasserfreiem Milchfett und verstärkten so die Fragmentierung. Insgesamt bleibt der Markt für wasserfreies Milchfett strukturell fragmentiert, wobei der Wettbewerb durch Milchverfügbarkeit, Exportorientierung, funktionale Anpassung und Einhaltung von Codex-, ADPI- und regionalen Standards anstatt allein durch Größe getrieben wird. Diese Dynamik ermöglicht sowohl globalen Genossenschaften als auch regionalen Verarbeitern, nebeneinander zu existieren und zu wachsen.

Marktführer der Branche für wasserfreies Milchfett

Fonterra Co-operative Group Ltd

FrieslandCampina N.V.

Dairy Farmers of America Inc.

Lactalis Ingredients

Yili Industrial Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Fonterra kündigte eine bedeutende Erweiterung seiner Produktionskapazität für wasserfreies Milchfett an, um der steigenden globalen Nachfrage, insbesondere in der Lebensmittelverarbeitungs- und Süßwarenindustrie, gerecht zu werden. Ein wesentlicher Teil dieser Investition ist ein neues Kühllager am Standort Whareroa in Taranaki, Neuseeland, das etwa 19.000 m² umfasst (die Größe von drei Rugbyfeldern), um die Lagerkapazität um rund 5.000 Tonnen zu erhöhen.

- November 2024: Glanbia Ingredients brachte eine neue Linie von Produkten aus wasserfreiem Milchfett auf den Markt, die speziell für die Brot- und Süßwarenindustrie entwickelt wurden. Diese Produkte konzentrieren sich auf die Verbesserung von Geschmack, Textur und Haltbarkeit, insbesondere bei Backwaren und Schokoladenprodukten, und steigern die sensorische Qualität und Frische von Premium-Lebensmitteln.

- Oktober 2024: Arla Foods führte eine Bio-Variante von wasserfreiem Milchfett ein, um der wachsenden Verbrauchernachfrage nach biologischen, natürlichen und nachhaltig beschafften Milchprodukten gerecht zu werden. Dieses Produkt richtet sich sowohl an die Lebensmittelherstellungs- als auch an den Einzelhandelssektor, betont die Positionierung als Produkt mit sauberer Kennzeichnung und entspricht dem größeren Trend des steigenden Bio-Lebensmittelkonsums. Diese Einführung stärkt das Portfolio von Arla bei Premium- und Spezialitätenmilchfetten.

- Januar 2024: Dairy Farmers of America investierte in die Modernisierung seiner Produktionsanlagen, um der steigenden Nachfrage nach wasserfreiem Milchfett besser gerecht zu werden. Der Fokus lag auf vertikaler Integration und lokaler Beschaffung, um die Lieferkettenkontrolle und Produktqualität zu verbessern. Diese Investition stärkt die Fähigkeit der Genossenschaft, konsistentes, hochwertiges wasserfreies Milchfett zur Erfüllung der Premium-Marktbedürfnisse zu liefern.

Berichtsumfang des globalen Markts für wasserfreies Milchfett

| Konventionell |

| Bio |

| Großgebinde (Fässer und Tanks) |

| Institutionell (Intermediate Bulk Container) |

| Lebensmittelhersteller/Industrie | Molkerei |

| Bäckerei | |

| Süßwaren | |

| Getränke | |

| Sonstige industrielle Anwendungen | |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Konventionell | |

| Bio | ||

| Verpackungstyp | Großgebinde (Fässer und Tanks) | |

| Institutionell (Intermediate Bulk Container) | ||

| Endverbraucher | Lebensmittelhersteller/Industrie | Molkerei |

| Bäckerei | ||

| Süßwaren | ||

| Getränke | ||

| Sonstige industrielle Anwendungen | ||

| Gastronomie | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wasserfreies Milchfett im Jahr 2026?

Die Marktgröße für wasserfreies Milchfett beträgt im Jahr 2026 4,37 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,4 % auf 6,55 Milliarden USD bis 2031 wachsen.

Welcher Verpackungstyp wächst am schnellsten im Markt für wasserfreies Milchfett?

Institutionelle Verpackung expandiert mit einer CAGR von 8,79 %.

Was ist das Haupthemmnis für Verarbeiter von wasserfreiem Milchfett?

Volatile Rohmilchpreise, die im März 2024 durchschnittlich 19,98 USD pro Hundredweight betrugen, komprimieren die Verarbeitungsmargen und erschweren langfristige Lieferverträge.

Welche Region wird voraussichtlich am meisten zum zukünftigen Volumenwachstum bei wasserfreiem Milchfett beitragen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 10,58 % verzeichnen, da steigender Konsum der Mittelschicht und Urbanisierung die Nachfrage nach Premium-Molkereizutaten ankurbeln.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt für wasserfreies Milchfett ist fragmentiert.

Seite zuletzt aktualisiert am: