Nordamerikanischer Markt für Aromatisierte Milch – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

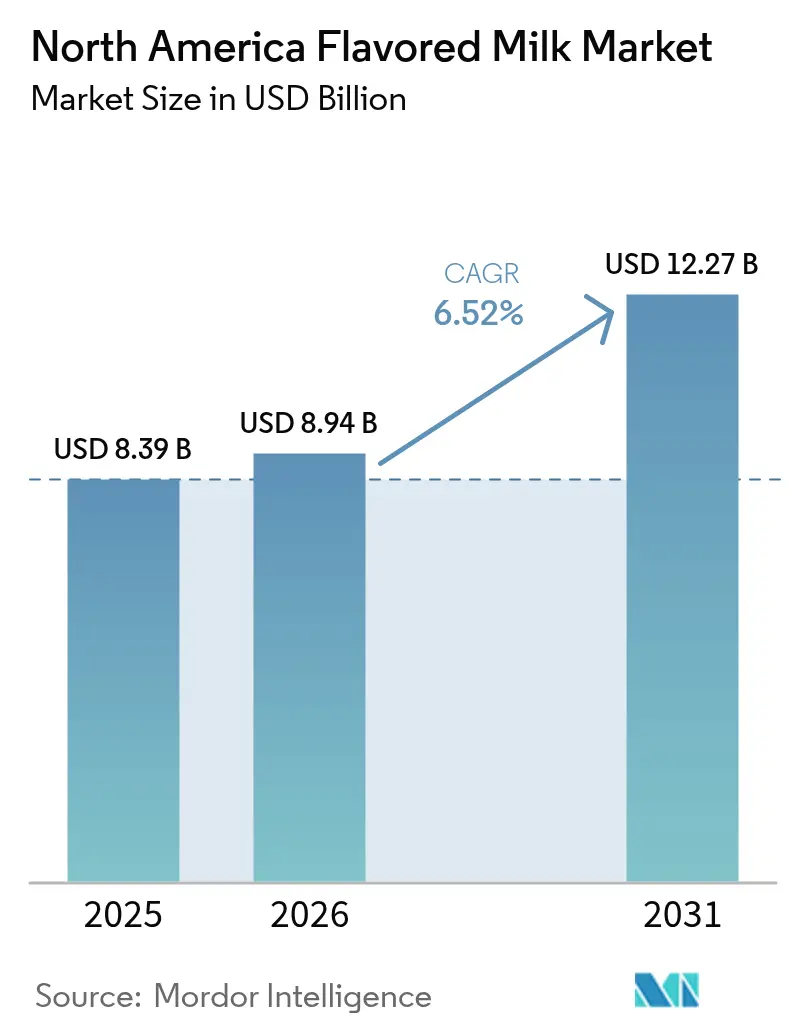

| Marktgröße im Basisjahr (2025) | 8.39 Milliarden US-Dollar |

| Marktgröße (2026) | 8.94 Milliarden US-Dollar |

| Marktgröße (2031) | 12.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Aromatisierte Milch von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Aromatisierte Milch wird im Jahr 2026 auf USD 8,94 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,39 Milliarden, mit Projektionen für 2031 von USD 12,27 Milliarden, was einem Wachstum von 6,52 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Marktgrößenprognose signalisiert einen klaren Wachstumspfad, der eine robuste Nachfrage, ein erweitertes Produktrepertoire und ein aktives regulatorisches Umfeld widerspiegelt, das Innovationen begünstigt. Steigende Einkommen in Mexiko, die anhaltende Expansion von Eigenmarken in den Vereinigten Staaten und eine kontinuierliche Produktreformulierung zur Erfüllung der schulischen Ernährungsvorschriften halten den Volumenschwung aufrecht[1]US-Landwirtschaftsministerium, Lebensmittel- und Ernährungsdienst, „Biden-Harris-Regierung kündigt neue Schulmahlzeitenstandards zur Stärkung der Kinderernährung an”, fns.usda.gov. Die Nachfrage wird zusätzlich durch angebotsseitige Fortschritte bei der aseptischen Verarbeitung gestützt, die die Logistikkosten senken, durch Investitionen in aluminiumfreie Barrieren, die die Kartonemissionen um 61 % reduzieren, sowie durch eine stetige Pipeline an angereicherten Artikeln, die als praktische Proteinquellen für Erwachsene positioniert sind. Die Wettbewerbsintensität bleibt moderat, da führende Verarbeiter Kartonengpässe bewältigen, Haltbarkeitsanlagen erwerben und die Verpackung diversifizieren, während Neueinsteiger weiterhin Raum in nischen-spezifischen proteinangereicherten und pflanzenbasierten Linien finden. Diese Faktoren begründen insgesamt eine positive kurzfristige Perspektive für den nordamerikanischen Markt für Aromatisierte Milch, auch wenn der Druck durch Zuckerreduzierungsvorschriften und die schnell wachsende Attraktivität von Milchalternativen zunimmt.

Wichtigste Erkenntnisse des Berichts

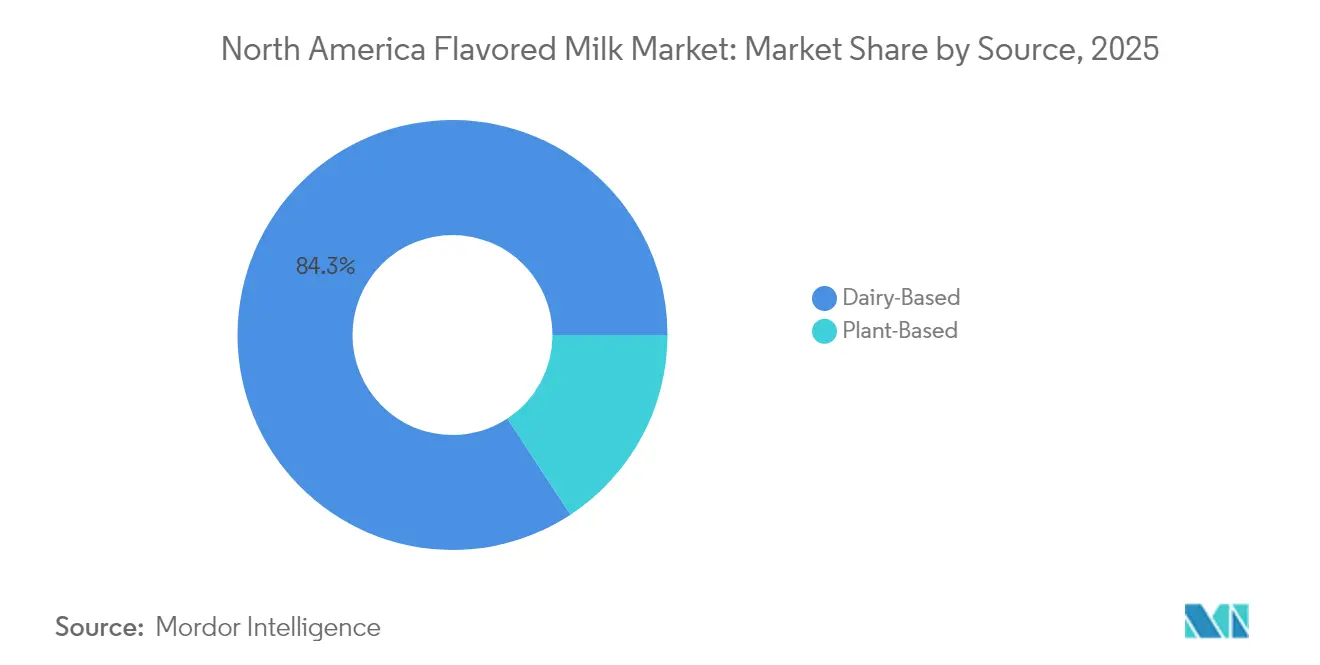

- Nach Quelle führten milchbasierte Produkte mit einem Anteil von 84,25 % am nordamerikanischen Markt für Aromatisierte Milch im Jahr 2025; pflanzenbasierte Alternativen werden voraussichtlich bis 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Vertriebskanal dominierte das Außer-Haus-Einzelhandelssegment mit 71,05 % der Größe des nordamerikanischen Marktes für Aromatisierte Milch im Jahr 2025 und verzeichnete gleichzeitig das höchste Wachstum mit einer CAGR von 12,05 % bis 2031.

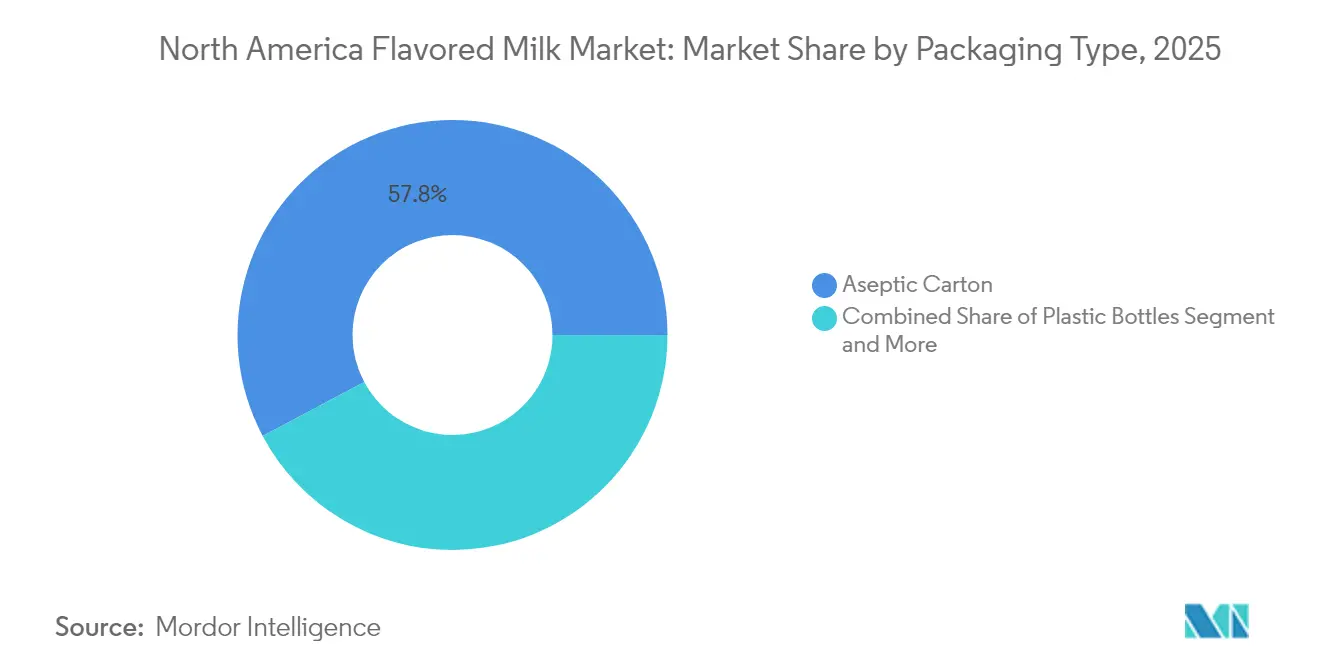

- Nach Verpackungsart erzielten aseptische Kartons im Jahr 2025 einen Umsatzanteil von 57,78 %; Plastikflaschen verzeichnen bis 2031 eine CAGR von 8,52 %.

- Nach Geografie entfielen im Jahr 2025 76,20 % des Marktanteils des nordamerikanischen Marktes für Aromatisierte Milch auf die Vereinigten Staaten, während Mexiko mit einer CAGR von 6,58 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Aromatisierte Milch

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, nährstoffreichen Trinkfertigen Milchgetränken (RTD) | +1.2% | Nordamerikaweit, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei kindgerechten Aromen und Formaten | +0.8% | Schulbezirke in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Angereicherte / proteinreiche Artikel für gesundheitsbewusste Erwachsene | +0.9% | Ballungsräume in den USA, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| USDA-Schulmahlzeitenregeln nach 2024 zur Förderung von aromatisierter fettarmer Milch | +1.5% | K-12-Einrichtungen in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Digitale Verknüpfungen mit personalisierter Ernährung für die sportliche Regeneration | +0.4% | Fitnessmärkte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der aseptischen Verarbeitung und Technologien zur Verlängerung der Haltbarkeit, die die Abhängigkeit von der Kühlkette verringern | +1.1% | Regionale Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, nährstoffreichen Trinkfertigen Milchgetränken

Die Verlagerung der Verbraucher hin zu trinkfertigen Formaten beschleunigt sich, da die Anforderungen des Lebensstils Bequemlichkeit ohne Einbußen bei der Nährstoffdichte priorisieren. Der Wandel spiegelt breitere demografische Trends wider, bei denen 42 % der US-Verbraucher im Jahr 2024 Eigenmarkenprodukte kauften, um dem Inflationsdruck entgegenzuwirken, was Chancen für Premium-Trinkfertige Aromatisierte Milch schafft, die als zugängliche Ernährung positioniert ist[2]IDFA. „The Dairy Bar: Powered by Ever.Ag.” IDFA (Blog), 5. Februar 2025. https://www.idfa.org/news/the-dairy-bar-powered-by-ever-ag-45. Aseptische Verarbeitungstechnologien ermöglichen die Lagerung bei Umgebungstemperatur und eine erweiterte Vertriebsreichweite, wodurch die Abhängigkeit von der Kühlkette reduziert wird, die historisch die Marktdurchdringung in ländlichen und aufstrebenden Regionen begrenzt hat. FDA-Vorschriften gemäß 21 CFR 113 erfordern validierte thermische Prozesse und eine kontinuierliche Überwachung für kommerziell sterile Trinkfertige Produkte und legen Qualitätsmaßstäbe fest, die Premium-Angebote von Standardalternativen unterscheiden. Der regulatorische Rahmen unterstützt Innovationen bei Verpackungsformaten, wobei SIGs aluminiumfreie Barrierematerialien eine Haltbarkeit von 12 Monaten erreichen und den CO₂-Fußabdruck im Vergleich zu herkömmlichen aseptischen Kartons um 61 % reduzieren[3]Nikolova, Milana. „SIG stellt ‚erstes' aluminiumfreies Vollbarrierematerial für aseptische Kartons vor.” Packaging Insights, 20.–21. Mai 2025. https://www.packaginginsights.com/news/sig-alu-free-aseptic-carton-innovation.html. Dieser technologische Fortschritt adressiert Nachhaltigkeitsbedenken und wahrt gleichzeitig die Produktintegrität in temperaturvariablen Vertriebsnetzen.

Produktinnovation bei kindgerechten Aromen und Formaten

Die endgültige USDA-Regelung vom April 2024 begrenzt den Zuckerzusatz auf 10 g pro 230-ml-Portion in Schulen, was zu einer weitreichenden Reformulierung und Aromaentwicklung führt, um Geschmack und Compliance in Einklang zu bringen. Verarbeiter integrieren nun natürliche Fruchtkonzentrate und niedrig-glykämische Süßungssysteme, um die sensorische Attraktivität zu erhalten. FDA-Identitätsstandards gemäß 21 CFR 131.110 erlauben die Verwendung charakterisierender Aromastoffe und gewähren Flexibilität für schulkonforme Innovationen. Interaktive Grafiken auf Halbpint-Packungen steigern die Begeisterung zur Mittagszeit, während Portionskontrollformate die Verschwendung bei anhaltenden Kartonlieferengpässen mindern. Diese Entwicklungen verankern Aromatisierte Milch als bevorzugtes Getränk in Bildungseinrichtungen im gesamten nordamerikanischen Markt für Aromatisierte Milch.

Angereicherte / Proteinreiche Artikel für Gesundheitsbewusste Erwachsene

Erwachsene Verbraucher nehmen Aromatisierte Milch als zugängliches Regenerationsgetränk an, das auf natürliche Weise Kasein, Molke und Elektrolyte liefert, die häufig in Sportgetränken gesucht werden. Die FDA-Anreicherungsrichtlinie legt Mindestmengen für Vitamin A und D fest, erlaubt jedoch zusätzliche Mikronährstoffe und ermutigt Verarbeiter, Zink, Magnesium oder Omega-3-Fettsäuren für zusätzlichen Mehrwert hinzuzufügen. Einzelhändler nutzen dies, indem sie gekühlten Regalplatz für proteinreiche Aromatisierte Milchlinien reservieren, die Aufschläge gegenüber herkömmlichen Varianten erzielen. Eigenmarken nutzen Co-Packing, um funktionale Konzepte zu testen, was durch den Anstieg gekühlter Eigenmarkenlebensmittel um 7,5 % im Jahresvergleich im Jahr 2024 belegt wird. Konsistente Qualitätskontrollen, die durch die Pasteurisierte Milchverordnung auferlegt werden, ermöglichen es Verarbeitern, ohne Sicherheitseinbußen zu skalieren, und unterstreichen den Ruf des nordamerikanischen Marktes für Aromatisierte Milch als vertrauenswürdige funktionale Getränke.

USDA-Schulmahlzeitenregeln nach 2024 zur Förderung von Aromatisierter Fettarmer Milch

Schulmahlzeitenprogramme versorgen täglich 30 Millionen US-amerikanische Kinder und machen 427 Millionen Gallonen Flüssigmilchverkäufe aus, was die Einhaltung der Zuckerzusatzobergrenzen zu einer unternehmenskritischen Aufgabe macht. Das Healthy School Milk Commitment umfasst Verarbeiter, die für über 90 % des Volumens verantwortlich sind, und garantiert Versorgungspipelines für reformulierte Artikel. Einheitliche Spezifikationen für fettfreie und fettarme Milch vereinfachen die Beschaffung, senken die Wechselkosten und verankern Aromatisierte Milch als Grundnahrungsmittel bei Mahlzeitenerstattungen. Früh handelnde Unternehmen, die konforme Rezepturen entwickelt haben, genießen Regalplatzvorteile als Erstanbieter und stärken die Markentreue bei jüngeren Zielgruppen im nordamerikanischen Markt für Aromatisierte Milch.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Verstärkte Kontrolle des Zuckerzusatzes in Getränken | -0.9% | Regulatorischer Fokus in den USA, Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu pflanzenbasierten laktosefreien Alternativen | -1.3% | Städtisches Nordamerika, am stärksten an der US-Westküste | Mittelfristig (2–4 Jahre) |

| Verbote aromatisierter Milchsorten durch lokale Schulbezirke | -0.6% | US-Schulbezirke, insbesondere Kalifornien und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Angebotsengpässe und Preisspitzen bei aseptischen Kartonlaminaten | -0.8% | Nordamerikanische Verpackungslieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Kontrolle des Zuckerzusatzes in Getränken

Die USDA-Beschränkungen stellen die ersten bundesweiten Zuckergrenzen in Schulmahlzeiten dar und begrenzen den Zuckergehalt in Aromatisierter Milch auf 10 g pro Portion ab Juli 2025. Die Leitlinien des Kinder- und Erwachsenenpflegelebensmittelprogramms raten von zuckerreichen Getränken ab und weiten den institutionellen Druck über K-12 hinaus aus. Kampagnen im Bereich der öffentlichen Gesundheit verstärken die Botschaft und lenken Eltern hin zu zuckerreduzierten Optionen. Die Reformulierung ohne Geschmackseinbußen erhöht die F&E-Kosten, und natürliche Süßungsmittel wie Mönchsfrucht oder Stevia verändern Geschmacksprofile, was das Risiko einer Verbraucherabwanderung birgt. Pflanzenbasierte Wettbewerber heben in ihrem Marketing den natürlich niedrigeren Zuckergehalt hervor und verstärken so die Substitutionsbedrohung innerhalb des nordamerikanischen Marktes für Aromatisierte Milch.

Verlagerung hin zu Pflanzenbasierten Laktosefreien Alternativen

Der im März 2025 veröffentlichte FDA-Leitlinienentwurf erlaubt Begriffe wie „Sojamilch” und fördert gleichzeitig freiwillige Nährwertvergleiche, was die Kennzeichnungshürden für Milchalternativen senkt. Die Haushaltsdurchdringung pflanzenbasierter Produkte stieg bis 2016 auf 33 %, und der Einzelhandelsumsatz erreichte bis 2020 USD 2,4 Milliarden, was eine zunehmende Akzeptanz im Mainstream belegt. Institutionelle Einrichtungen müssen weiterhin die Nährstoffäquivalenz erfüllen, doch diese Getränke entgehen milchspezifischen Zuckerobergrenzen, was ihnen Formulierungsspielraum verschafft. Verbesserungen bei der Proteinanreicherung schließen historische Ernährungslücken und machen Alternativen auf Schulmenüs wettbewerbsfähiger, wenn sich die Preise angleichen. Diese Dynamiken entziehen dem nordamerikanischen Markt für Aromatisierte Milch mittelfristig inkrementelles Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Milch führt, während Pflanzenbasiertes wächst

Milchbasierte Aromatisierte Milch hielt im Jahr 2025 einen Marktanteil von 84,25 % am nordamerikanischen Markt für Aromatisierte Milch, gestützt durch etablierte Lieferketten und ernährungsphysiologische Überlegenheit, die die bundesstaatlichen Mahlzeitenrichtlinien erfüllt. Konsistente regulatorische Definitionen gemäß 21 CFR 131.110 schützen die Milchpositionierung, während die Pasteurisierte Milchverordnung die Qualitätsintegrität über Staatsgrenzen hinweg sicherstellt. Die Größe des nordamerikanischen Marktes für Aromatisierte Milch für milchbasierte Angebote wird bis 2031 voraussichtlich auf USD 9,94 Milliarden bei einer CAGR von 5,86 % steigen, angetrieben durch Haltbarkeitstechnologien, die Regionen mit geringer Einkaufsfrequenz erschließen, und durch angereicherte Linien, die Premiumpreise erzielen. Große Genossenschaften wie Dairy Farmers of America nutzen Mitgliedsmilchpools, um aseptische Kapazitäten effizient zu skalieren, während Marken wie Nesquik eine breite Einzelhandelspräsenz nutzen, um die Volumenführerschaft aufrechtzuerhalten.

Pflanzenbasierte Alternativen beschleunigen sich bis 2031 mit einer CAGR von 10,21 % und erreichen USD 2,37 Milliarden, wodurch ein Teil des Milchanteils erodiert. Die FDA-Leitlinie vom März 2025 schafft Kennzeichnungssicherheit, und freiwillige Vergleichsaussagen veranlassen Hersteller, Proteinlücken durch Soja- oder Erbsenanreicherung zu schließen. Marktteilnehmer positionieren Hafergetränke als allergenfreundliche Optionen mit weniger Zucker und sprechen gesundheitsbewusste Millennials an. Einzelhändler widmen Endregalen milchfreien aromatisierten Artikeln und unterstützen so die Erprobung. Die nordamerikanische Aromatisierte Milch-Branche passt sich an, indem sie pflanzenbasierte Linien im Co-Packing-Verfahren herstellt, um sich gegen Anteilsverluste abzusichern, während Milchlobbyisten legislative Wege verfolgen, um die Milchnomenklatur einzuschränken – ein Ergebnis, das noch ungewiss ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Außer-Haus-Einzelhandels setzt sich fort

Außer-Haus-Einzelhandelskanäle dominierten im Jahr 2025 mit 71,05 % des nordamerikanischen Marktes für Aromatisierte Milch, begünstigt durch zweistelliges Wachstum im Online-Lebensmittelhandel und die Bequemlichkeit von Mehrfachpackungen zum Mitnehmen. Der Eigenmarkenimpuls ist stark: Gekühlte Handelsmarken legten im Jahr 2024 zu, da Verbraucher angesichts der Inflation auf günstigere Optionen umstiegen. Einzelhändler verhandeln langfristige Lieferpartnerschaften, die Verarbeiter bevorzugen, die Kartonverfügbarkeit und schulkonforme Formulierungen garantieren können. Aktionen rund um Familiengroßpackungen stimulieren die Vorratshaltung und stützen die durchschnittlichen Preisrealisierungen.

Das Wachstum im Außer-Haus-Konsum hinkt angesichts anhaltender Verpackungsvolatilität hinterher; dennoch bleiben die institutionellen Volumina angesichts der vorgeschriebenen Schulmahlzeitennachfrage stabil. Kartonengpässe im Jahr 2024 zwangen Distributoren, auf Eigenmarken und vorübergehende Kunststoffalternativen zurückzugreifen. Gastronomieketten setzen auf portionskontrollierte Plastikflaschen mit Hochbarrierfolien, um die Haltbarkeit zu verlängern und Kostendrücke mit Abfallreduzierungszielen in Einklang zu bringen. Mit der Normalisierung der Versorgung erwarten Betreiber, dass die Rotation von Aromatisierter Milch wieder ihren historischen Rhythmus aufnimmt, doch strengere Zuckerregeln könnten die Volumenzuwächse in bestimmten Alterskohorten leicht dämpfen.

Nach Verpackungsart: Kartonstabilität trifft auf Flascheninovation

Aseptische Kartons behielten im Jahr 2025 einen Anteil von 57,78 % am nordamerikanischen Markt für Aromatisierte Milch dank Liniengeschwindigkeit, Kosteneffizienz und einer weit verbreiteten Anlagenbasis. Neue aluminiumfreie Vollbarriere-Substrate senken den CO₂-Fußabdruck und begegnen Recyclingkritiken, während sie eine 12-monatige Umgebungstemperatur-Haltbarkeit bewahren. Die Größe des nordamerikanischen Marktes für Aromatisierte Milch für aseptische Kartons wird bis 2031 voraussichtlich USD 6,98 Milliarden übersteigen, da Schulprogramme und haltbare Club-Packs die Nachfrage stabil halten. Branchenverbände fördern die Beschaffung bei mehreren Lieferanten, nachdem die Schließung von Pactiv Evergreen das Risiko eines Einzelpunktversagens aufgezeigt hat.

Plastikflaschen wachsen mit einer CAGR von 8,52 %, begünstigt durch Wiederverschließbarkeit, Tragbarkeit und Premiumisierungsmöglichkeiten. Leichtes PET in Kombination mit sauerstoffabsorbierenden Schichten reduziert den Materialeinsatz und schützt dennoch die Aromastabilität. Verarbeiter setzen Schrumpfhülsengrafiken ein, um Protein- oder Zuckerreduzierungsaussagen zu kommunizieren und Impulskäufe an Tankstellen zu erzielen. Einzelhandelsmerchandiser bevorzugen aufrechte Sichtbarkeit, und Flaschen-Mehrfachpackungen erleichtern den E-Commerce-Versand und erweitern so die Reichweite innerhalb des nordamerikanischen Marktes für Aromatisierte Milch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte die USA den nordamerikanischen Markt für Aromatisierte Milch mit einem beherrschenden Anteil von 76,20 %. Diese Dominanz wird durch eine robuste Kühlinfrastruktur, die strikte Einhaltung der FDA-Vorschriften und die erhebliche Nachfrage aus dem Nationalen Schulmitagessenprogramm gestützt. Innovationen bei Eigenmarken und eine Überschneidung mit der Sporternährung treiben die gestiegene Nachfrage in Lebensmittelgeschäften an. Unterdessen lenken Verarbeiter Investitionen in UHT-Linien und visieren Exportmöglichkeiten in Lateinamerika an. Als Kartonlieferunterbrechungen auftraten, demonstrierte die IDFA ihre logistische Agilität, indem sie alternative Beschaffungsquellen koordinierte und sicherstellte, dass Schullieferungen ununterbrochen blieben. Diese Anpassungsfähigkeit löste nicht nur unmittelbare Herausforderungen, sondern stärkte auch die Resilienz des Marktes. Mexiko, obwohl von einer kleineren Basis ausgehend, ist auf Kurs im Markt. Faktoren wie steigende verfügbare Einkommen und modernisierte Einzelhandelslandschaften machen Aromatisierte Milch in städtischen Supermärkten zugänglicher. Dank des USMCA rationalisieren grenzüberschreitende Versorgungssynergien nicht nur den Betrieb, sondern beschleunigen auch Technologietransfers. Lokale Werke installieren nun aseptische Abfüller, eine Technologie, die einst ausschließlich ihren nördlichen Pendants vorbehalten war. Multinationale Unternehmen intensivieren ihre Marketingbemühungen rund um proteinangereicherte Getränke und nutzen die aufkeimende Fitnesskultur, um einen größeren Anteil am nordamerikanischen Markt für Aromatisierte Milch zu gewinnen.

Kanadas Szene für Aromatisierte Milch ist durch reife, aber konsistente Konsummuster gekennzeichnet. Hier sind zweisprachige Kennzeichnung und Nährstoffkriterien eng an US-Standards angelehnt, wenn auch mit einigen lokalen Anpassungen. Das angebotsverwaltete Milchwirtschaftssystem des Landes gewährleistet nicht nur erstklassige Rohmilchqualität, sondern bietet auch Preistransparenz, was die Erzeugermargen stärkt. Mit zunehmendem Fokus auf Nachhaltigkeit gibt es einen Vorstoß für das Kartonrecycling und ein starkes Interesse an kohlenstoffarmen Verpackungen. In einem zukunftsorientierten Schritt erproben Verarbeiter aluminiumfreie Barrieren und antizipieren einen Trend, der bald auch in den USA an Fahrt gewinnen könnte. Während bestimmte Provinzen einen Anstieg bei pflanzenbasierten Produkten verzeichnen, gewinnen Innovationen bei Aromen und laktosefreien Milchoptionen weiterhin treue Verbraucher.

Regulatorisches Umfeld

In den Vereinigten Staaten sind Zusammensetzung und Kennzeichnung von aromatisierter Milch in den FDA-Identitätsstandards verankert, einschließlich 21 CFR 131.110, der optionale Zutaten wie Aromen und charakterisierende Zutaten innerhalb standardisierter Milch zulässt. Kommerziell sterile, lagerstabile aromatisierte Milch, die durch Retortenverfahren oder aseptische Prozesse hergestellt wird, muss zudem die FDA-Anforderungen an Wärmebehandlung und Überwachung gemäß 21 CFR 113 erfüllen, was die Prozessvalidierungsdisziplin für Produkte mit verlängerter Haltbarkeit stärkt, die an Einzelhandels- und institutionelle Kanäle geliefert werden.

In Kanada verwaltet die Canadian Food Inspection Agency (CFIA) die Erwartungen an Zusammensetzung und Kennzeichnung von Milchprodukten über die Food and Drug Regulations sowie referenzierte Dokumente, darunter die Canadian Standards of Identity (Volume 1) und das Food Compositional Standards Document (FCSD). Diese Dokumente enthalten Standards für aromatisierte Milchvarianten (zum Beispiel benannte Geschmacksrichtungen von Magermilch). Ein Kennzeichnungsmeilenstein kam im Februar 2026, als die CFIA aktualisierte Anforderungen an die gebräuchliche Bezeichnung veröffentlichte, die die Terminologie von „modifizierte Milchzutaten“ zu „aus Milch gewonnene Zutaten“ überführen, mit einer Übergangsfrist bis 2030. Anbieter von verpackter aromatisierter Milch und entsprechenden Zutaten müssen daher ihre Zutatenangaben und Kennzeichnungsgenehmigungen entsprechend anpassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Rohmilchbeschaffung von Milchviehbetrieben und Genossenschaften, gefolgt von Sammlung, Kühlung und Transport zu Verarbeitern, die im Rahmen des Pasteurized Milk Ordinance für Lebensmittelsicherheit und zwischenstaatlichen Transport arbeiten. Die Verarbeiter standardisieren und reichern die Milch anschließend an, mischen Aromen und Süßungsmittel ein und wenden Pasteurisierung oder UHT-/aseptische Verarbeitung an, bevor die Produkte in aseptische Kartons, Kunststoffflaschen oder andere Formate zur Verteilung über gekühlte und nicht gekühlte Logistiknetzwerke abgefüllt werden. In den Vereinigten Staaten fungiert die Nachfrage von Schulen und Institutionen als spezifikationsgetriebener Abnahmepunkt, was die Planung rund um konforme fettarme und zuckerreduzierte Rezepturen verstärkt.

Verpackungs- und Verarbeitungsvorleistungen, insbesondere aseptische Kartonmaterialien und UHT-/aseptische Linienkapazitäten, bleiben kritische Knotenpunkte, die Verfügbarkeit und Kosten prägen. Veränderungen im breiteren Milchverarbeitungssystem, einschließlich Reformdiskussionen rund um die USDA Milk Marketing Orders sowie Investitionen, die neue Verarbeitungskapazitäten schaffen, beeinflussen, wie effizient Milch in höherwertige Kategorien wie lagerstabile aromatisierte Milch, proteinangereicherte Getränke und Handelsmarkenangebote überführt wird. Nachgelagert dominieren stationärer Einzelhandel und Online-Kanäle das Volumen mit Mehrfachpackungs-Merchandising und Handelsmarkenbeschaffung, während Gastronomie und Schulen auf vertraglich gebundene Distribution und eine konsistente Verpackungsversorgung angewiesen sind, um Kontinuität zu gewährleisten.

Wettbewerbslandschaft

Der nordamerikanische Markt für Aromatisierte Milch weist einen moderaten Konzentrationsgrad von 6/10 auf, da die führenden Verarbeiter einen beachtlichen, aber nicht dominanten Anteil am Umsatz halten. Nestlé nutzt den Markenwert von Nesquik und eine breite Einzelhandelspräsenz und aktualisiert Rezepturen auf unter 10 g Zucker, um die Regalprominenz in K-12-Lieferlisten zu erhalten. Dairy Farmers of America nutzt die genossenschaftliche Milchversorgung und hat kürzlich die aseptische Abfüllung in erworbenen Anlagen ausgebaut, um die Eigenmarkennachfrage zu befriedigen. Saputo diversifiziert mit pflanzenbasierten aromatisierten Getränken unter kürzlich erworbenen alternativen Milchmarken und sichert sich gegen das Risiko von Milchvolumenverlusten in städtischen Märkten ab. Danones Horizon Organic-Linie nutzt die Gewichtsreduzierung von Flaschen, um umweltbewusste Eltern anzusprechen, während Kraft Heinz die kategorieübergreifende Synergie zwischen Käsesnacks und Kool-Aid-aromatisierter Milch im Co-Branding nutzt.

Die Konsolidierung setzt sich fort, da Maola Local Dairies im März 2024 das UHT-Werk von HP Hood in Philadelphia erwarb und damit die Haltbarkeitskapazität stärkte und 160 Gewerkschaftsstellen erhielt. Patentanmeldungen rund um aluminiumfreie aseptische Materialien, Zuckerreduzierungsenzyme und Filtration zur Verlängerung der Haltbarkeit spiegeln anhaltende F&E-Ausgaben wider, die auf Margenausweitung abzielen. Start-ups betonen den Direktvertrieb an Verbraucher von angereicherten, laktosefreien aromatisierten Milchprodukten in recycelbarem PET und sprechen Millennials an, die transparente Herkunft suchen. Das Zusammenspiel zwischen den Skalenvorteilen der etablierten Anbieter und der Markenagilität der Neueinsteiger hält den Preiswettbewerb in Grenzen und fördert gleichzeitig Premium-Innovationen im gesamten nordamerikanischen Markt für Aromatisierte Milch.

Marktführer der nordamerikanischen Aromatisierten Milch-Branche

Nestle S.A

Danone

Dairy Farmers of America

Saputo Inc.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Proteinreiche aromatisierte Milch und ultrafiltrierte Milchformulierungen stellen einen klaren Freiraum dar, da Verarbeiter und Einzelhändler funktionale, zuckerärmere Angebote sowohl für Erwachsene als auch für Familienkäufer ausbauen. Ein konkretes Kapazitätssignal kam im Januar 2026, als die Michigan Milk Producers Association (MMPA) eine Erweiterung ihrer Anlage zur Verarbeitung ultrafiltrierter Milch in Ovid, Michigan, ankündigte. Dies erhöhte die Systemfähigkeit zur Versorgung mit proteinreichen Milchzutaten, die in proteinbetonte aromatisierte Milch und trinkfertige Milchgetränke eingesetzt werden können.

Von Einzelhändlern geführte vertikale Integration und regionale Verarbeitungsstandorte schaffen zudem eine Gelegenheit für konsistente Versorgung, Frische und Handelsmarkenexpansion im stationären Handel. Im April 2026 eröffnete Walmart seine dritte eigene Milchverarbeitungsanlage in Robinson, Texas, mit einer Investition von 350 Millionen USD zur Verarbeitung von Milchprodukten einschließlich 1%iger Schokoladenmilch. Die zusätzliche Kapazität stärkt die Kontrolle über die Versorgung und unterstützt ein breiteres Sortimentsmanagement auf Filialebene. Auf Branchenebene berichtete IDFA im Oktober 2025, dass US-Milchverarbeiter 11 Milliarden USD in neue und erweiterte Fertigungskapazitäten in 19 Bundesstaaten investiert haben, was mehr UHT-, langhaltbare und wertschöpfende aromatisierte Milchproduktion unterstützt, während Marken schulische Zuckerbegrenzungen, Verpackungsbeschränkungen und den Wettbewerb durch Milchalternativen bewältigen.

Aktuelle Branchenentwicklungen

- April 2026: Dairy Farmers of America (DFA) brachte TruMoo Star Wars Blue Milk (Vanille, fettarm) ab dem 16. April 2026 landesweit auf den Markt. Der Ansatz eines zeitlich begrenzten lizenzierten Produkts unterstützt die Abverkaufsgeschwindigkeit im Einzelhandel und die Markenbindung im Kernsegment aromatisierter Milch und hält die Angebote gleichzeitig im Einklang mit der in vielen institutionellen Spezifikationen genutzten fettarmen Positionierung.

- Oktober 2025: Die International Dairy Foods Association (IDFA) berichtete, dass US-Milchverarbeiter 11 Milliarden USD in neue und erweiterte Fertigungskapazitäten in 19 Bundesstaaten investiert haben, verteilt auf den Zeitraum 2025 bis Anfang 2028. Umfang und Breite der Investitionen unterstützen eine höhere UHT-/aseptische und wertschöpfende Milchgetränkeproduktion, was den Fertigungsspielraum für lagerstabile und proteinbetonte aromatisierte Milchformate direkt erweitert.

- März 2024: Maola Local Dairies erwarb das UHT-Werk von HP Hood in Philadelphia, wodurch der Betrieb seine Verarbeitungskapazität für haltbare Produkte stärkte und gleichzeitig die gewerkschaftlich organisierten Arbeitsplätze am Standort erhielt. Die Transaktion fügte UHT-Kapazität hinzu, die eine breitere Distribution für lagerstabile aromatisierte Milch und Handelsmarkenprogramme unterstützt, die von längerer Haltbarkeit und vereinfachter Logistik profitieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst trinkfertige aromatisierte Milch, die in Nordamerika wertmäßig verkauft wird, einschließlich milchbasierter und pflanzlicher Optionen, die als aromatisierte Milchgetränke positioniert und bepreist werden.

Geltungsbereichsausschlüsse: Naturweiße Milch, trinkbarer Joghurt, milchbasierte Mahlzeitenersatzprodukte und pulverförmige Getränkemischungen sind ausgeschlossen, sofern sie nicht als aromatisierte Milch verkauft und gekennzeichnet werden.

Übersicht der Segmentierung

- Nach Quelle

- Milchbasiert

- Pflanzenbasiert

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Außer-Haus-Einzelhandel

- Supermärkte / Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandel

- Sonstige Kanäle

- Nach Verpackungsart

- Aseptische Kartons

- Plastikflaschen

- Glasflaschen

- Sonstige

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Milchproduktion, -verarbeitung und Getränkeverkaufssignalen in den Vereinigten Staaten, Kanada und Mexiko. Wir stützen uns auf öffentliche Quellen wie das USDA (Milchangebots- und Preisreihen), Statistics Canada, das Handelsdatenportal der kanadischen Regierung und das mexikanische INEGI für grundlegende Lebensmittel- und Getränkeindikatoren, die zur Verankerung der Nachfrage beitragen.

Um diese Indikatoren in ein praktisches Marktmodell zu übersetzen, prüfen wir zudem Elemente wie Leitlinien der FDA und von Health Canada zu Kennzeichnung und Milchstandards, Zoll- und Tarifpositionsveröffentlichungen sowie fachbegutachtete Ernährungs- und Milchwissenschaftszeitschriften für den Kontext zu Konsum und Rezeptur. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden genutzt, um den Produktfokus (Aromen, Verpackungsentwicklungen und Kanalschwerpunkte) zu bestätigen und wichtige Markteinführungen zu verfolgen. Bei Bedarf werden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten sowie eine Import-Export-Datenbank auf Sendungsebene verwendet, um Umfang und Timing plausibel zu prüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Überprüfung und Klärung von Datenpunkten herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu bestätigen, was im Regal und in der Gastronomie tatsächlich als aromatisierte Milch gezählt wird, und um Preisgestaltung, Kanalaufteilungen und Wachstumstreiber, die sich nicht sauber in öffentlichen Datensätzen zeigen, einem Belastungstest zu unterziehen. Wir sprechen mit einer Mischung aus Verarbeitern, Markeninhabern, Zutaten- und Verpackungsteilnehmern, Distributoren sowie Einzelhandels- und Gastronomieakteuren in ganz Nordamerika, damit Lücken aus der Schreibtischarbeit geschlossen und Annahmen abgeglichen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 18% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Aufbau, bei dem der Nachfragepool für aromatisierte Milch aus Signalen zum Konsum von Trinkmilch, der Durchdringung aromatisierter Milch nach Kanal und beobachteten Preisstaffeln nach Packungstyp rekonstruiert wird, die anschließend an die länderspezifische Mischung angepasst werden. Bottom-up-Prüfungen werden selektiv durchgeführt, indem stichprobenartig Preis pro Liter mit geschätzten Volumina multipliziert wird, zusätzlich zu Kanalprüfungen dessen, was über Supermärkte, Convenience-Kanäle, Online und Gastronomie verkauft wird, sodass die Gesamtsummen nicht von der Marktrealität abweichen.

Zu den wichtigsten verwendeten Eingaben zählen die durchschnittliche Einzelhandelspreisentwicklung von aromatisierter Milch im Vergleich zu Naturmilch, Verschiebungen im Verpackungsmix (aseptische Kartons gegenüber Kunststoff und Glas), Veränderungen im Anteil von Milch- gegenüber pflanzlichen Produkten, Signale zu Promotionsintensität und Premiumisierung sowie Erholungstrends in der Gastronomie, die das Volumen im Außer-Haus-Konsum beeinflussen. Wenn direkte Daten für kleinere Kanäle oder Nischen-Pflanzenprodukte dünn sind, füllen wir Lücken mit Proxy-Indikatoren wie Regalplatzprüfungen, Handelskommentaren zu Distributionserfolgen und länderübergreifender Verhältnislogik, die durch Interview-Feedback validiert wird.

Für die Prognose verwenden wir Szenarioanalysen, die an erwartete Milchpreiszyklen, Verpackungskostentrends und Kanalwachstumsaussichten gekoppelt sind, und wenden anschließend Glättungen an, um unrealistische Sprünge von Jahr zu Jahr zu vermeiden. Annahmen zu Preisentwicklung und Mix werden während des Prognoseaufbaus überprüft, sodass das Wachstum nicht von einer einzigen aggressiven Variable getrieben wird.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung werden unsere Schätzungen mit unabhängigen Signalen wie dem Wachstum der Milchgetränkekategorie, Trends bei Milchproduktion und -verfügbarkeit sowie beobachteten Preisspannen nach Verpackung und Kanal trianguliert. Wenn eine Abweichung ungewöhnlich erscheint, wird der Treiber bis zur Eingabeebene zurückverfolgt, und Folgegespräche werden ausgelöst, um die Annahme, die den Ausschlag verursacht hat, erneut zu prüfen.

Es wird eine mehrstufige Überprüfung durchgeführt, bei der ein Analyst die Modellrechnung und die Quellenübereinstimmung prüft, während ein anderer bewertet, ob die Darstellung dem tatsächlichen Marktverhalten in jedem Land entspricht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Milchpreisänderungen, wichtigen Regulierungsaktualisierungen oder Kanalstörungen. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für aromatisierte Milch in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für aromatisierte Milch in Nordamerika stimmen oft nicht überein, weil die erfassten Produkte und das als Ausgangspunkt verwendete Jahr nicht immer identisch sind. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung behandelt wird, insbesondere wenn manche Quellen Inflation und Premiumpackungen einen Großteil des Wachstums treiben lassen.

Ein häufiger Treiber von Abweichungen in diesem Bereich ist, ob pflanzliche aromatisierte Milch neben Milchprodukten einbezogen wird und ob Portionen im Außer-Haus-Konsum als Getränkemarkt gemessen oder näher am verpackten Einzelhandelsverkauf gehalten werden. Einige Herausgeber mischen zudem angrenzende Milchgetränke wie trinkbaren Joghurt oder Proteinshakes hinein oder wenden einen breiten Getränkemultiplikator an, wenn belastbare Volumenhinweise begrenzt sind, was die Zahl schnell nach oben treiben kann. Die Spanne in der Tabelle erklärt sich weitgehend dadurch, dass der Geltungsbereich auf aromatisierte Milch beschränkt bleibt, die als solche aus milch- und pflanzenbasierten Quellen verkauft wird, sowie durch die erneute Überprüfung länderspezifischer Preisstaffeln nach Verpackung vor der Festlegung des Basisjahres, wie es bei der aktuellen Schätzung von Mordor Intelligence erfolgt ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,39 Mrd. USD (2025) | |

| Branchenverlag A | 16,25 Mrd. USD (2025) | Die Schätzung scheint einen weiter gefassten Umsatzbereich zu verwenden, der die Gesamtsumme aufblähen kann, wobei weniger klar ist, ob angrenzende Milchgetränke und breitere aromatisierte Milchprodukte neben aromatisierter Milch einbezogen sind. |

| Marktforschungsverlag B | 3,10 Mrd. USD (2023) | Die Zahl ist an ein früheres Basisjahr gebunden und liest sich eher wie eine engere, auf den Einzelhandel fokussierte Sichtweise, die den Außer-Haus-Konsum und einige Einzelhandelskanäle unterzählen und einen einfacheren Preisentwicklungspfad anwenden kann. |

Betrachtet man alle drei Zahlen, ergibt sich der Großteil der Differenz aus der Breite des Geltungsbereichs und der Art und Weise, wie Preisgestaltung und Kanalabdeckung im Zeitverlauf behandelt werden. Wenn die erfassten Produkte klar von angrenzenden Milchgetränken getrennt werden und die Preis- und Mixannahmen anhand beobachtbarer Verpackungs- und Kanalsignale überprüft werden, bleibt das Ergebnis von einem Aktualisierungszyklus zum nächsten leichter erklärbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Aromatisierte Milch im Jahr 2026?

Er beläuft sich auf USD 8,94 Milliarden und wird voraussichtlich mit einer CAGR von 6,52 % auf USD 12,27 Milliarden bis 2031 wachsen (2026–2031).

Welches Quellsegment wächst am schnellsten?

Pflanzenbasierte Aromatisierte Milch expandiert mit einer CAGR von 10,21 % und übertrifft damit milchbasierte Linien, repräsentiert jedoch weiterhin einen kleineren Anteil.

Warum führen Außer-Haus-Einzelhandelskanäle beim Umsatz?

Verbraucher bevorzugen den Konsum zu Hause und Eigenmarkenwerte, was Außer-Haus-Einzelhandelskanälen einen Anteil von 71,05 % und das höchste Wachstum mit einer CAGR von 12,05 % verschafft.

Wie werden die neuen USDA-Zuckergrenzen die Aromatisierte Milch beeinflussen?

Verarbeiter müssen Rezepturen anpassen, um den Zuckerzusatz bis Juli 2025 auf 10 g pro 230-ml-Portion zu begrenzen, was Investitionen in zuckerarme Aromasysteme beschleunigt.

Welche Verpackungsinnovation ist am einflussreichsten?

Aluminiumfreie Vollbarriere-Aseptikkartons reduzieren den CO₂-Fußabdruck um 61 %, während sie eine 12-monatige Haltbarkeit bewahren, und entsprechen damit den Nachhaltigkeitsvorgaben.

Seite zuletzt aktualisiert am: