Buttermilch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

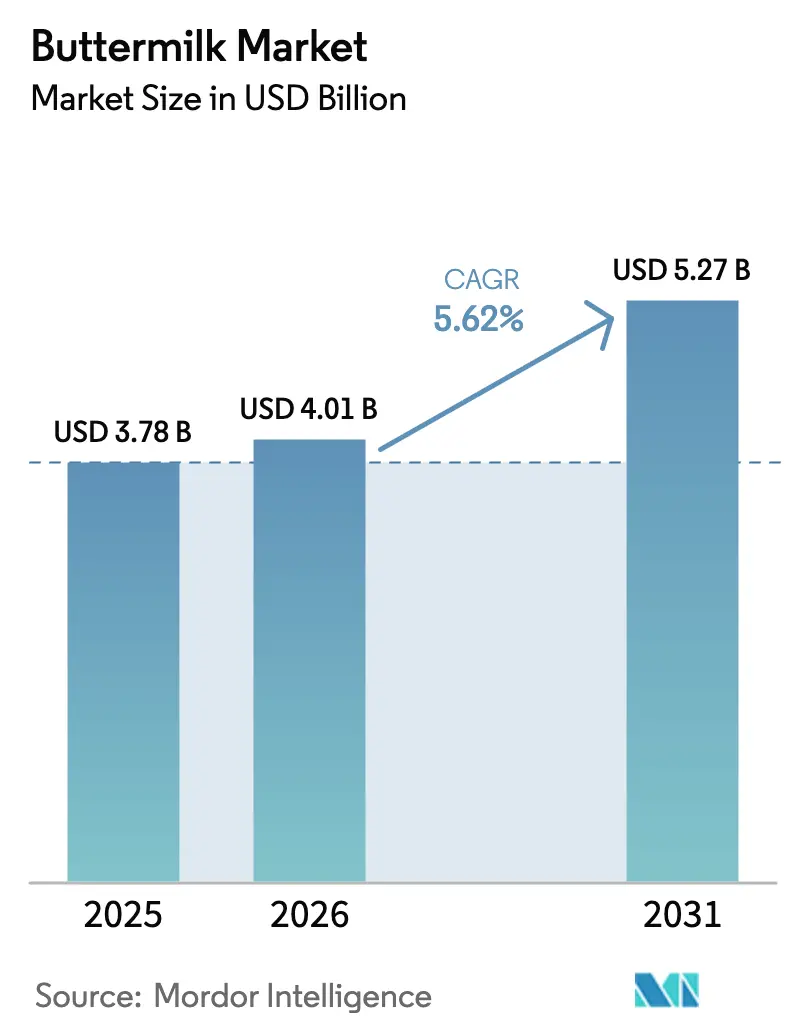

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Buttermilch Marktanalyse von Mordor Intelligence

Die Größe des Buttermilch Marktes wird voraussichtlich von USD 3,78 Milliarden im Jahr 2025 auf USD 4,01 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,27 Milliarden erreichen, mit einer CAGR von 5,62 % über den Zeitraum 2026–2031. Inmitten sich wandelnder Verbraucherpräferenzen und regulatorischer Anforderungen zeigt der Markt Widerstandsfähigkeit, wobei die einzigartige Position der Buttermilch als traditionelles Milchprodukt und als gefragter funktioneller Inhaltsstoff die vielfältige Nachfrage antreibt. Während Asien-Pazifik das dominierende Umsatzzentrum darstellt, verzeichnet Europa das schnellste Wachstum, angetrieben durch beschleunigte Produktinnovationen als Reaktion auf Nachhaltigkeitsvorgaben. Der Grüne Deal der EU, der die Nutzung von Milch-Nebenprodukten betont, stärkt den Ruf der Buttermilch als nachhaltiger Inhaltsstoff. Dies gilt insbesondere, da Verarbeiter darauf abzielen, den maximalen Wert aus Milchströmen zu schöpfen, indem sie Nebenprodukte wie Buttermilch in hochwertige Anwendungen umwandeln, darunter Lebensmittel, Getränke und Körperpflegeprodukte. Die Wettbewerbsdynamik bleibt moderat, wobei regionale Genossenschaften und globale multinationale Unternehmen durch Fusionen, Joint Ventures und strategische Kapazitätserweiterungen Skaleneffizienzen anstreben. Diese Strategien ermöglichen es Unternehmen, Produktionsprozesse zu optimieren, Kosten zu senken und der wachsenden Nachfrage nach nachhaltigen und funktionellen Milchzutaten gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

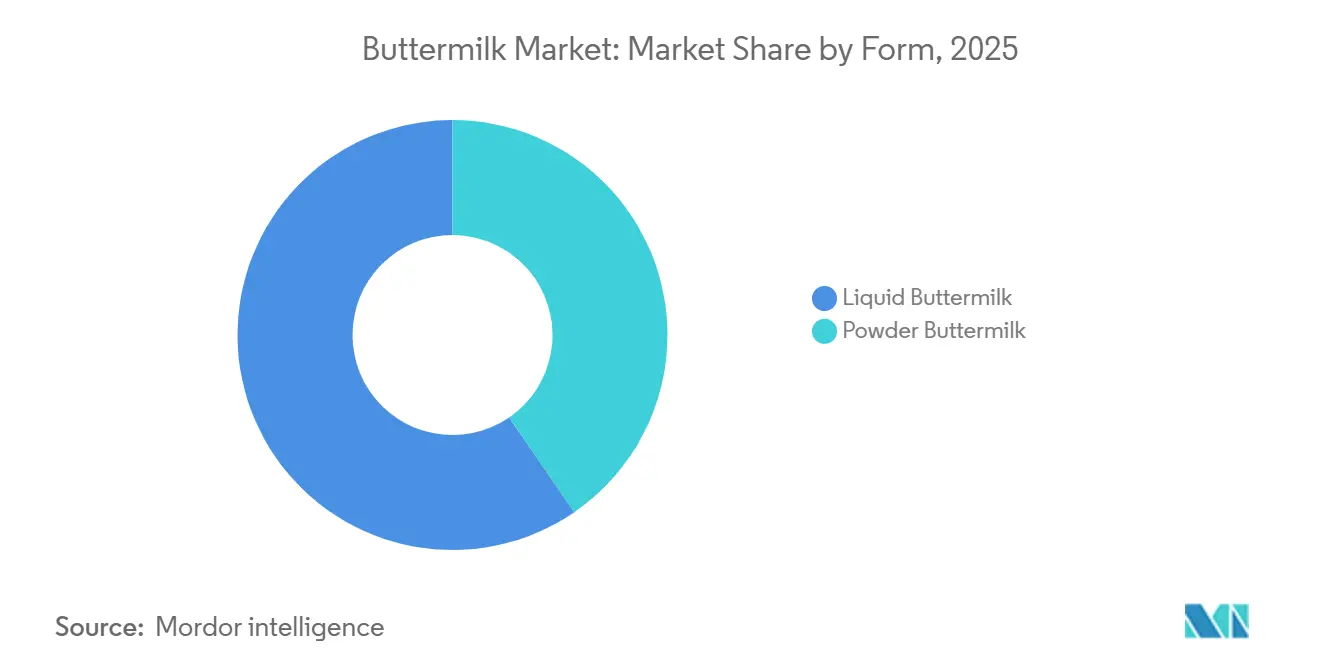

- Nach Form führte flüssige Buttermilch mit 59,59 % des Buttermilch Marktanteils im Jahr 2025; Buttermilchpulver wird voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 85,69 % an der Buttermilch Marktgröße, während Bio-Varianten voraussichtlich bis 2031 mit einer CAGR von 6,97 % wachsen werden.

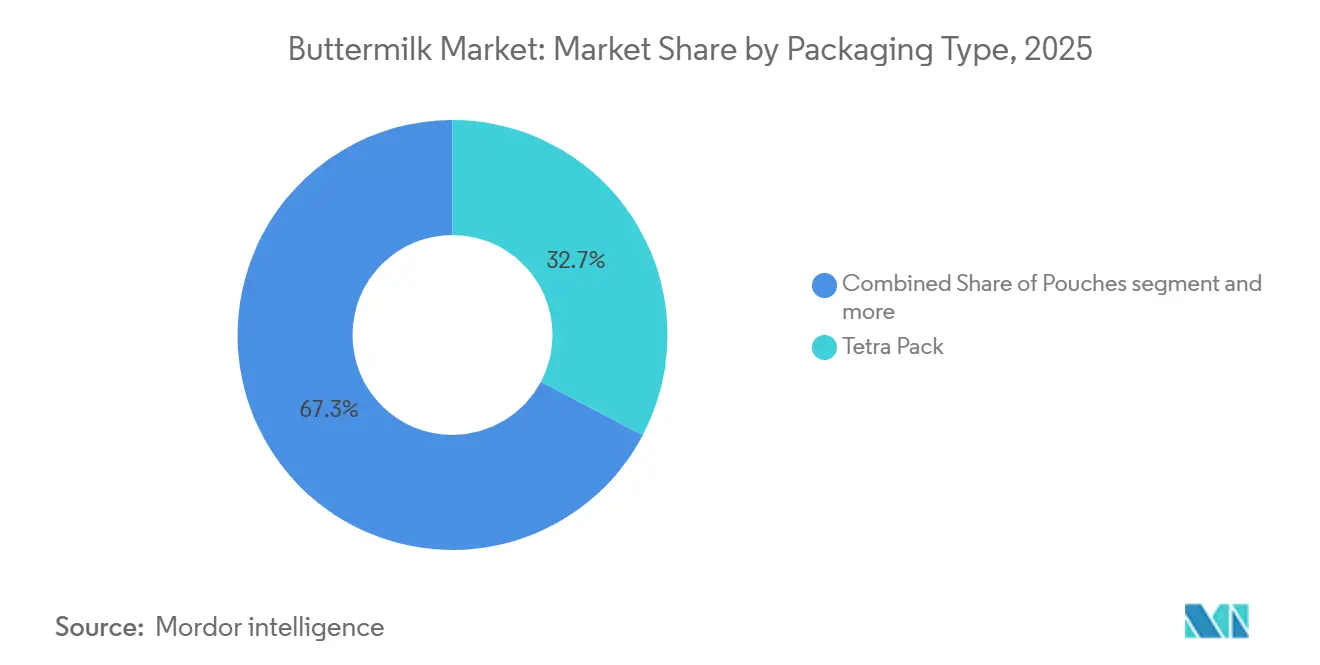

- Nach Verpackung erfasste Tetra Pak im Jahr 2025 einen Anteil von 32,72 %; Beutel wachsen bis 2031 mit einer CAGR von 6,70 %.

- Nach Endverbraucher entfielen auf den Einzelhandel 77,12 % des Umsatzes im Jahr 2025; der Gastronomiebereich wird zwischen 2026 und 2031 mit einer CAGR von 7,20 % wachsen.

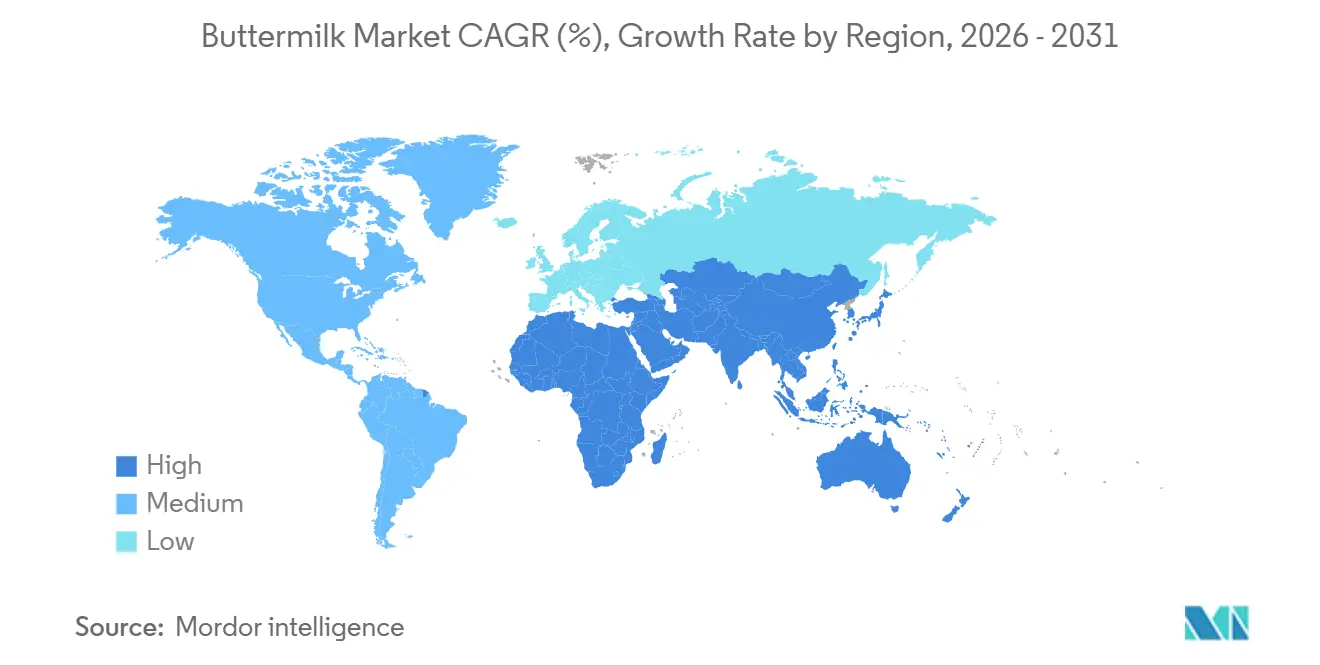

- Nach Geografie entfielen auf Asien-Pazifik 38,40 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 6,58 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Buttermilch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg fortschrittlicher Backanwendungen (Clean-Label, proteinreiche Rezepturen) | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Buttermilchpulver mit langer Haltbarkeit in Schwellenmärkten | +0.9% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierung kultivierter Milchgetränke in Convenience-Stores in Asien-Pazifik | +0.8% | Asien-Pazifik, insbesondere Japan, Südkorea und städtisches China | Kurzfristig (≤ 2 Jahre) |

| Expansion von HoReCa-Waffel- und Brathähnchen-Ketten in Nordamerika | +0.7% | Nordamerika, mit Expansion in EU-Märkte | Mittelfristig (2–4 Jahre) |

| Verwertung von Milchfettglobulenmembran (MFGM) für Säuglingsernährungsmischungen | +1.1% | Global, angeführt von entwickelten Märkten mit Premium-Säuglingsnahrungsnachfrage | Langfristig (≥ 4 Jahre) |

| Upcycling-Vorgaben zur Förderung der Nutzung von Milch-Nebenprodukten (EU-Grüner Deal) | +0.6% | EU als Hauptmarkt, mit regulatorischen Ausstrahlungseffekten auf andere entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschrittliche Backanwendungen treiben Clean-Label-Innovationen voran

Buttermilchpulver entwickelt sich von seiner traditionellen Rolle weiter, um modernen Anforderungen gerecht zu werden, und markiert damit einen bedeutenden Wandel in fortschrittlichen Backanwendungen. Wie vom American Dairy Products Institute hervorgehoben, wenden sich kommerzielle Bäckereien nun dem Buttermilchpulver zu – nicht nur wegen seines würzigen Geschmacks, der an handwerkliche Produkte erinnert, sondern auch als natürliches Säuerungsmittel und Geschmacksverstärker[1]American Dairy Products Institute, "Trockenbuttermilch-Standard", adpi.org. Dieser Wandel zeigt, dass sie sich von synthetischen Zusatzstoffen abwenden, um der wachsenden Verbraucherpräferenz für Clean-Label-Produkte gerecht zu werden. Darüber hinaus positioniert der Proteingehalt von Buttermilchpulver, der typischerweise zwischen 32–35 % liegt, es als vielseitigen und kostengünstigen Ersatz für isolierte Proteine in proteinreichen Brotformulierungen. Diese Vielseitigkeit ist besonders bedeutsam, da Trends in der Sporternährung und im Wellnessbereich weiterhin die Nachfrage nach proteinreichen Alltagslebensmitteln antreiben und Buttermilchpulver zu einem unverzichtbaren Inhaltsstoff machen, um diesen sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Schwellenmärkte setzen auf lagerstabile Formate

Schwellenmärkte übernehmen zunehmend Buttermilchpulver mit langer Haltbarkeit, bedingt durch infrastrukturelle Herausforderungen und sich verändernde Konsumpräferenzen, die lagerstabile Milchprodukte gegenüber gekühlten bevorzugen. Laut dem USDA wird die Milchnachfrage Indonesiens bis 2025 voraussichtlich 5,3 Millionen Tonnen erreichen, angetrieben durch das Programm für kostenlose nahrhafte Mahlzeiten, von dem täglich über 82 Millionen Menschen profitieren[2]Landwirtschaftsministerium der Vereinigten Staaten, "Indonesien: Milch und Milchprodukte Jahresbericht 2024", www.fas.usda.gov. Dieser Trend bietet erhebliche Wachstumschancen für Buttermilchpulver, insbesondere in institutionellen Verpflegungsanwendungen. Ebenso wird der Milchkonsum Indiens voraussichtlich auf 91 Millionen Tonnen im Jahr 2025 steigen, wobei der Fabrikverbrauch auf 125,5 Millionen Tonnen ansteigt, was eine starke Nachfrage nach verarbeiteten Milchzutaten wie Buttermilchpulver unterstreicht[3]Landwirtschaftsministerium der Vereinigten Staaten, "Indien: Milch und Milchprodukte Jahresbericht", www.fas.usda.gov. In Gebieten mit begrenzter Kühlketteninfrastruktur bieten Pulverformate eine kostengünstige Lösung, da der Transport und die Lagerung von flüssiger Buttermilch teuer sein können. Um lokale Wertschöpfungsmöglichkeiten zu nutzen und die Abhängigkeit von importierten Milchzutaten zu verringern, investieren Verarbeiter in Schwellenmärkten zunehmend in Sprühtrocknungskapazitäten. Dieser Ansatz adressiert die wachsende Inlandsnachfrage nach Convenience-Lebensmitteln und Backanwendungen und markiert gleichzeitig eine strategische Weiterentwicklung der Milchindustrie in der Region.

Premiumisierung in Convenience-Stores in Asien-Pazifik verändert kultivierte Milchprodukte

In Convenience-Stores in Asien-Pazifik durchlaufen kultivierte Milchgetränke einen Premiumisierungstrend. Insbesondere Buttermilch-basierte Produkte werden zu Premiumpreisen verkauft, dank ihrer funktionellen Positionierung und handwerklichen Markenführung. Ab Februar 2025 verschärft Japan seine Milchwirtschaftsregulierung. Die neuen Vorschriften erfordern detaillierte Anträge für die Zugabe von Probiotika zu Milchprodukten, was Hürden schafft, die etablierten Marktteilnehmern zugutekommen. Diese Vorschriften, festgelegt vom japanischen Ministerium für Gesundheit, Arbeit und Soziales, wahren nicht nur die Produktqualität, sondern fördern unbeabsichtigt auch die Premiumisierung. Dies wird erreicht, indem die Compliance-Kosten erhöht werden und Marken mit robusten Qualitätssystemen einen Vorteil erhalten. Convenience-Store-Ketten nutzen die inhärenten Probiotika-Vorteile der Buttermilch. Sie bewerben ihre Eigenmarkenprodukte mit Aussagen zur Verbesserung der Verdauungsgesundheit und Stärkung der Immunität, die direkt gesundheitsbewusste Stadtbewohner ansprechen. Dieser Trend beschränkt sich nicht auf traditionelle kultivierte Buttermilch. Er weitet sich auf Fusionsprodukte aus, die Buttermilch mit regionalen Aromen und zusätzlichen funktionellen Inhaltsstoffen verbinden und so den Weg für die Rechtfertigung von Premiumpreisen ebnen.

MFGM-Verwertung steigert den funktionellen Ernährungswert

Da Milchverarbeiter, Biotechnologieunternehmen und Forschungseinrichtungen enger zusammenarbeiten, beschleunigt sich das Tempo der Produktentwicklung und klinischen Validierung erheblich. Diese Konvergenz ermöglicht die Integration fortschrittlicher biotechnologischer Innovationen in die traditionelle Milchverarbeitung und fördert die Schaffung neuartiger Buttermilch-basierter Produkte mit verbesserten Nährwertprofilen. Infolgedessen wird Buttermilch von einem bloßen traditionellen Inhaltsstoff zu einer wirksamen Quelle gezielter Gesundheitsvorteile umpositioniert, insbesondere in Bereichen wie der Verbesserung der kognitiven Funktion und der Unterstützung des Immunsystems. Diese Entwicklungen erweitern nicht nur die funktionellen Anwendungen von Buttermilch, sondern treiben auch ihre Übernahme in verschiedenen Segmenten des globalen Ernährungsmarktes voran, einschließlich funktioneller Lebensmittel, Nahrungsergänzungsmittel und spezialisierter Ernährungsprodukte. Im Laufe der Zeit werden diese Fortschritte die Wahrnehmung der Verbraucher gegenüber Buttermilch verändern und sie von einem Rohstoff-Nebenprodukt zu einem hochgeschätzten, multifunktionalen Inhaltsstoff erheben, der eine entscheidende Rolle bei der Erfüllung der sich wandelnden Verbrauchernachfrage nach Gesundheits- und Wellnesslösungen im globalen Ernährungsbereich spielt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Magermilchpreise, die die Verarbeitungsmargen belasten | -1.4% | Global, mit akuten Auswirkungen in rohstoffsensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit pflanzlicher Buttermilch-Substitute | -0.8% | Nordamerika und EU als Hauptmärkte, Ausbreitung in städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette bei der letzten Meile der Distribution in Afrika und Südasien | -0.6% | Afrika und Südasien, mit den stärksten Auswirkungen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Regulatorische Natriumreduktionsziele mit Auswirkungen auf gesalzene kultivierte Buttermilch | -0.4% | Nordamerika und EU, mit potenzieller globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Schwankungen der Magermilchpreise

Volatile Magermilchpreise belasten die Margen im globalen Buttermilch Markt. Schwankende Inputkosten können die Rentabilität unvorhersehbar erodieren. Verarbeiter kämpfen mit Prognoseschwierigkeiten aufgrund von Unsicherheiten bei den Klasse-III- und Klasse-IV-Milchpreisen, was ihre Preisstrategien erschwert und das Risiko finanzieller Verluste erhöht. Um diesen Herausforderungen entgegenzuwirken, setzen größere Verarbeiter häufig auf Absicherungsstrategien oder verfolgen vertikale Integration, die ihnen eine größere Kontrolle über Lieferketten und Margenstabilisierung verschafft. Doch diese finanziellen Manöver und strukturellen Veränderungen erfordern erhebliches Kapital und kompetente Risikomanagementressourcen, die vielen kleinen und mittelgroßen Unternehmen fehlen. Infolgedessen haben diese kleineren Unternehmen Schwierigkeiten, Preisschocks zu absorbieren oder in Schutzmaßnahmen zu investieren, was ihre Produktionsausweitung und Markteintrittsbestrebungen einschränkt. Dieses Szenario hemmt nicht nur das Wachstum dieser Unternehmen, sondern fördert auch die Marktkonsolidierung, verringert den Wettbewerb und behindert möglicherweise Innovationen im Buttermilchsektor.

Pflanzliche Alternativen buhlen um die Aufmerksamkeit der Verbraucher

Da umweltbewusste Verbraucher zunehmend Produkte mit geringerem CO₂-Fußabdruck bevorzugen, steht der traditionelle Buttermilch Markt unter zunehmendem Druck durch den Aufstieg pflanzlicher Alternativen. Sowohl Start-ups als auch etablierte Marken werben mit Nachhaltigkeit und innovativen Formulierungen und vermarkten ihre pflanzliche „Buttermilch” und Butteranaloga als attraktive Substitute, insbesondere für jüngere städtische Verbraucher. Diese Präferenzverschiebung gefährdet nicht nur das Mengenwachstum der konventionellen Milch-Buttermilch, sondern untergräbt auch ihren Premiumstatus in bestimmten Nischen. Als Reaktion darauf intensivieren Milchlieferanten ihr Marketing und heben die natürlichen Gesundheitsvorteile der Buttermilch hervor, wie Probiotika und die einzigartigen Milchfettglobulenmembran-Verbindungen (MFGM), um sich von pflanzlichen Konkurrenten abzuheben. Doch da pflanzliche Optionen immer ausgereifter werden und Geschmacksparität erreichen, fällt es der traditionellen Milchwirtschaft schwerer, Marktanteile zu halten, insbesondere in Gebieten mit ausgeprägten veganen oder flexitarischen Trends. Diese Wettbewerbsdynamik fragmentiert nicht nur die Nachfrage und hemmt die Expansion des Buttermilch Marktes, sondern zwingt Milchverarbeiter auch dazu, mehr in Innovation und Verbraucheraufklärung zu investieren, nur um ihre bestehende Kundschaft zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Lagerstabiles Pulver erweitert den Zugang

Im Jahr 2025 nimmt flüssige Buttermilch eine dominante Position ein und sichert sich über 59,59 % des globalen Buttermilch Marktanteils. Ihre Führungsposition ergibt sich aus ihrer weit verbreiteten Verwendung in Back- und Süßwaren sowie ihrer Beliebtheit in traditionellen Milchgetränken, die für ihre probiotischen und ernährungsphysiologischen Vorteile geschätzt werden. Etablierte Milchmärkte zeigen eine klare Präferenz für flüssige Buttermilch, angezogen von ihren frischen sensorischen Eigenschaften und ihrer vielseitigen Funktionalität in Rezepten. Diese Präferenz wird durch starke Vertriebsnetze und die fest verankerte Rolle der flüssigen Buttermilch sowohl in der gewerblichen als auch in der häuslichen Küche gestärkt. In Regionen mit fortschrittlicher Milchverarbeitung findet flüssige Buttermilch ihren Weg in funktionelle Lebensmittel und Getränke und festigt damit ihre dominante Stellung. Während andere Formate in neuen Anwendungen aufkommen, ist flüssige Buttermilch daher gut positioniert, um ihre Marktführerschaft zu behalten.

Andererseits befindet sich Buttermilchpulver auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 6,48 % über das nächste Jahrzehnt anzeigen. Sein Aufschwung wird auf Vorteile wie kostengünstigen Transport, verlängerte Haltbarkeit und seinen Nutzen in Gebieten mit unzuverlässiger Kühlung zurückgeführt. Innovationen, insbesondere in der Sprühtrocknung, haben die Erhaltung bioaktiver Verbindungen verbessert und das Pulver zu einem gefragten Inhaltsstoff in der Sporternährung, Backmischungen und Säuglingsnahrung gemacht. Darüber hinaus schätzen industrielle Anwender den konsistenten Feuchtigkeits- und Proteingehalt des Pulvers, der für die großtechnische Lebensmittelproduktion unerlässlich ist. Die Extraktion von MFGM-angereicherten Fraktionen aus Buttermilchpulver erschließt neue Umsatzwege in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln und treibt die Premiumisierung und breite Übernahme des Segments weiter voran. Da Lebensmittel- und Getränkehersteller nach stabilen, vielseitigen und wertsteigernden Milchzutaten suchen, ist die Bedeutung von Buttermilchpulver auf der globalen Bühne auf dem Vormarsch und übertrifft sein flüssiges Pendant.

Nach Kategorie: Bio-Linien profitieren von Nachhaltigkeits-Branding

Im Jahr 2025 dominieren konventionelle Buttermilch-Varianten den globalen Markt und erfassen 85,69 % der Gesamtumsätze. Ihre weite Verfügbarkeit, gestützt durch etablierte Lieferketten und kostengünstige Produktion, macht sie zur bevorzugten Wahl sowohl für industrielle Anwender als auch für alltägliche Verbraucher. Wettbewerbsfähige Preisgestaltung festigt ihre Führungsposition, insbesondere in preissensiblen Regionen und Hochverbrauchsanwendungen wie Backen und Gastronomie. Die Zuverlässigkeit konventioneller Lieferungen gewährleistet eine konsistente Produktqualität und eine weitreichende Marktdurchdringung und stärkt ihren Status als Grundnahrungsmittel im Milchsektor. Große Marken und Verarbeiter verlassen sich auf diese Varianten, um stetige Umsätze aufrechtzuerhalten und den Großteil der Verbrauchernachfrage zu bedienen. Während Premium-Alternativen Nischen erschließen, ist konventionelle Buttermilch daher auf dem Weg, der Eckpfeiler des Marktes zu bleiben.

Andererseits gewinnt Bio-Buttermilch rasch an Bedeutung, mit Prognosen, die eine CAGR von 6,97 % anzeigen. Dieser Aufschwung wird durch das wachsende Bewusstsein der Verbraucher für Nachhaltigkeit und Tierwohl angetrieben. Markeninhaber verstärken den Reiz von Bio-Produkten, indem sie Weidehaltungs- und regenerative Landwirtschaftsansprüche hervorheben und damit übergeordnete unternehmerische Nachhaltigkeitsziele wie Nestlés Netto-Null-Emissionsfahrplan in Einklang bringen. Während die Bio-Produktion möglicherweise geringere Mengen erzeugt, kompensieren die damit verbundenen höheren Margen den reduzierten Ausstoß. Darüber hinaus fördert eine verbesserte Transparenz durch betriebliche Datensysteme das Verbrauchervertrauen und sichert Premium-Regalplatzierungen sowohl im Einzel- als auch im Fachhandel. Die wachsende Beliebtheit von Bio-Buttermilch diversifiziert nicht nur die Umsatzströme der Produzenten, sondern stärkt auch den globalen Markt, indem sie umweltbewusste Käufer anspricht. Da dieses Segment wächst, wird es die zukünftige Entwicklung der Buttermilch-Branche maßgeblich beeinflussen.

Nach Verpackungsart: Flexible Formate verdrängen starre Marktführer

Tetra Pack hielt im Jahr 2025 32,72 % der Umsätze und führte den Markt für aseptische Kartons mit einer Umgebungshaltbarkeit von 6–12 Monaten an, ideal für Märkte ohne gekühlte Infrastruktur. Beutel hingegen werden voraussichtlich bis 2031 mit einer CAGR von 6,70 % am schnellsten wachsen, angetrieben durch 15–25 % niedrigere Stückkosten, 40–50 % geringeres Versandgewicht und die Nachfrage nach portionskontrollierten Formaten in Schwellenmärkten. Im Jahr 2025 investierte Tetra Pak EUR 60 Millionen (USD 65 Millionen) in papierbasierte Barrieretechnologie und erreichte dabei 80 % Papieranteil und 92 % erneuerbare Materialien, was den CO₂-Fußabdruck im Vergleich zu herkömmlichen Kartons um 43 % reduziert. Flaschen hielten im Jahr 2025 einen mittleren Marktanteil, wobei Premium-Marken wie Organic Valley und Straus Family Creamery Glas- oder HDPE-Flaschen verwenden, um Qualität zu signalisieren und Pfandsysteme zu unterstützen.

Beutel gewinnen in Indien, Südostasien und im subsaharischen Afrika an Bedeutung, wo Einzelportionsformate von 200–250 Milliliter der Kaufkraft entsprechen und Abfall in Haushalten ohne Kühlung reduzieren. Amul war in den 1970er Jahren während der Weißen Revolution Pionier bei Milchbeuteln in Indien – ein Format, das heute 40–50 % des Flüssigmilchumsatzes ausmacht und sich auf Buttermilch und Lassi ausweitet. Nachhaltigkeit treibt Verpackungstrends voran: Tetra Paks papierbasierte Barrieren, Mono-Material-Folien der Beutelhersteller für das Recycling und die Umstellung der Flaschenhersteller auf Post-Consumer-Recycling-Inhalt (PCR) adressieren die Anforderungen von Händlern und Regulierungsbehörden zur Reduzierung von Kunststoffabfällen. Verarbeiter, die in flexible Verpackungslinien investieren und mit Beutelherstellern wie Amcor und Sealed Air zusammenarbeiten, gewinnen Kosten- und Nachhaltigkeitsvorteile und fordern starre Formatanbieter heraus, die mit dem Risiko gestrandeter Vermögenswerte konfrontiert sind.

Nach Endverbraucher: Gastronomie setzt auf kulinarische Authentizität

Im Jahr 2025 festigten Einzelhandelskanäle ihre Führungsposition im globalen Buttermilch Markt und erfassten einen beherrschenden Anteil von 77,12 % am Gesamtumsatz. Dieses starke Ergebnis ist in erster Linie auf den anhaltenden Reiz des Heimbackens und die allgegenwärtige Präsenz von Buttermilch in Supermärkten und Lebensmittelgeschäften zurückzuführen. Verbraucher wenden sich häufig an diese Einzelhandelsgeschäfte und verwenden Buttermilch in einer Vielzahl von Gerichten, von Pfannkuchen und Keksen bis hin zu Marinaden und Dressings. Die Kombination aus Vertrautheit und Zugänglichkeit macht Einzelhandelskanäle zur bevorzugten Quelle für Haushalte und stärkt ihre Marktdominanz. Supermärkte nutzen etablierte Vertriebsnetze und clevere Merchandising-Taktiken, um sicherzustellen, dass Buttermilch für Käufer prominent und leicht zugänglich bleibt. Infolgedessen verankern Einzelhandelskanäle nicht nur den Buttermilchumsatz, sondern gewährleisten auch konsistente Einnahmen und eine weitreichende Marktpräsenz.

Unterdessen entwickelt sich der Gastronomiesektor zum am schnellsten wachsenden Kanal, mit Prognosen, die eine CAGR von 7,20 % anzeigen. Dieser Aufschwung wird durch die zunehmende Verwendung von Buttermilch in beliebten Menüpunkten angetrieben, darunter Waffeln, Brathähnchen und andere Fast-Casual-Gerichte. Die weltweite Verbreitung amerikanischer Gastronomie, insbesondere durch Franchising, hat die Präsenz von Buttermilch in Gastronomiebetrieben verstärkt. Darüber hinaus verzeichnet die institutionelle Gemeinschaftsverpflegung, von Schulen bis hin zu Krankenhäusern, einen Anstieg der Buttermilchnachfrage, da diese Einrichtungen sie übernehmen, um Ernährungsstandards zu verbessern und ihr Speisenangebot zu diversifizieren. Diesen Trend stärkend, schmieden Milchverarbeiter strategische Allianzen mit Restaurantbetreibern, stärken Lieferketten und gewährleisten einen stetigen Buttermilchzufluss zu Gastronomiestandorten. Da diese Partnerschaften sich vertiefen, stärken sie nicht nur die Stellung der Buttermilch im Gastronomiebereich, sondern kündigen auch eine vielversprechende Wachstumsentwicklung für diesen dynamischen Kanal an.

Geografische Analyse

Im Jahr 2025 entfielen auf die Region Asien-Pazifik 38,40 % der globalen Buttermilch Marktumsätze. Faktoren wie eine wachsende Mittelschicht mit gesteigerter Kaufkraft, eine kulturelle Neigung zu fermentierten Getränken und die Expansion von Convenience-Store-Netzwerken treiben den Umsatz an. In Indien stärkt ein Anstieg der Milchverarbeitung in Verbindung mit einem politischen Schwerpunkt auf Kinderernährung die Inlandsnachfrage nach Buttermilchpulver. Die Regierungsinitiativen zur Verbesserung der Milchproduktion und zur Förderung von Ernährungsprogrammen unterstützen dieses Wachstum weiter. Unterdessen treiben Japans strenge Probiotika-Vorschriften die Premiumisierung und Markendifferenzierung im Markt voran, da Unternehmen sich darauf konzentrieren, diese Standards zu erfüllen, um gesundheitsbewusste Verbraucher zu bedienen.

Der Buttermilch Markt im Nahen Osten und in Afrika befindet sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 6,58 % bis 2031 anzeigen. Dieser Aufschwung ist größtenteils auf eine eskalierende Nachfrage nach lagerstabilen Milchimporten zurückzuführen, die mit der Entwicklung der lokalen Fertigung zusammenfällt. Sowohl staatliche Stellen als auch private Investoren leiten Mittel in die Kühlketteninfrastruktur, eine wichtige Komponente zur Aufrechterhaltung der Produktqualität und zur Reduzierung von Abfällen in den wärmeren Klimazonen der Region. Darüber hinaus schmieden diese Gebiete aktiv Partnerschaften und ziehen ausländische Direktinvestitionen an, mit dem Ziel, Milchverarbeitungsanlagen zu modernisieren und die lokale Produktion zu stärken. Mit einer wachsenden städtischen Bevölkerung und steigenden verfügbaren Einkommen gibt es eine deutliche Verbraucherverschiebung hin zu praktischen, wertsteigernden Milchprodukten, insbesondere Buttermilch. Infolgedessen schließen der Nahe Osten und Afrika nicht nur die Lücke zu ihren etablierteren Pendants, sondern legen auch den Grundstein für anhaltendes Wachstum und Innovation im Buttermilchbereich.

Europa steht als Vorreiter des Buttermilch Marktes, unterstrichen durch sein Engagement für Nachhaltigkeit, modernste Verarbeitungstechnologien und optimale Nebenproduktnutzung. Die strenge regulatorische Haltung der Region zum Umweltschutz drängt Hersteller zu umweltfreundlichen Produktionstechniken und verbesserten Erträgen aus Milchströmen. Genossenschaften wie Arla–DMK mit Umsätzen von EUR 19 Milliarden verdeutlichen das Ausmaß und die Forschungs- und Entwicklungsinvestitionen, die für die Marktdurchdringung und Produktentwicklung entscheidend sind. Europäische Verarbeiter nutzen Methoden wie Hochdruckverarbeitung und Membrantrennung, nicht nur um die Haltbarkeit zu verlängern, sondern auch um Premium-MFGM-Fraktionen zu extrahieren und überlegene funktionelle Milchangebote zu entwickeln. Dieser Fokus auf Innovation ermöglicht es europäischen Produzenten, sich an den Präferenzen gesundheitsbewusster Verbraucher auszurichten und eine wettbewerbsfähige Stellung sowohl auf lokalen als auch auf internationalen Märkten zu sichern. Da Nachhaltigkeit und Produktfunktionalität im Mittelpunkt stehen, ist Europa auf dem Weg, seinen Ruf als Epizentrum für Premium- und wertsteigernde Buttermilch zu festigen, auch wenn seine Wachstumsraten im Vergleich zu Schwellenmärkten nachlassen.

Wettbewerbslandschaft

Landwirtschaftliche Genossenschaften wie Amul, FrieslandCampina, Arla und Fonterra dominieren den Buttermilch Markt und kontrollieren einen erheblichen Teil der globalen Verarbeitungskapazität. Diese Genossenschaften nutzen ihre vorgelagerte Milchbeschaffung, um Kostenvorteile zu erzielen – eine Leistung, die multinationale Marken wie Danone, Lactalis und Saputo ohne vertikale Integration schwer fällt. Im Gegensatz zu ihren multinationalen Pendants legen Genossenschaften Wert auf Volumen und Stabilität der Erzeuger-Milchpreise gegenüber der Margenoptimierung. Dieser Ansatz, der zwar die Gesamtrentabilität der Branche komprimiert, gewährleistet eine zuverlässige Versorgung auch in Zeiten von Rohstoffabschwüngen.

Technologie schafft einen Wettbewerbsvorteil in der Branche. Membranfiltrationsinnovationen ermöglichen es Verarbeitern, hochwertige MFGM- und Phospholipidfraktionen aus Buttermilch zu gewinnen – eine Ressource, die zuvor auf Tierfutter oder Abfall beschränkt war. Im Jahr 2024 führte GEA Group seine Smart-Filtrationssysteme bei Molkerei Ammerland in Deutschland ein und reduzierte dabei den Wasserverbrauch um 48 % und den Energieverbrauch um 77 % während der Membranreinigungszyklen. Ihr Erfolg unterstreicht, dass die MFGM-Extraktion sowohl umweltfreundlich als auch wirtschaftlich rentabel sein kann, mit Amortisationszeiten von unter zwei Jahren.

Die Wettbewerbsarena spaltet sich: Große Akteure wie FrieslandCampina, Lactalis und Fonterra leiten Investitionen in Inhaltsstoffextraktionstechnologien und Fusionen, um lukrative Nischen zu erschließen. Unterdessen stärken regionale Genossenschaften wie Amul, Prairie Farms und Goulburn Valley ihre Marktpräsenz durch lokale Beschaffung, Direktverbraucherstrategien und Kooperationen mit staatlichen Stellen für Subventionen und Zollschutz. Diese Strategien ermöglichen es regionalen Akteuren, Marktanteile zu verteidigen und gleichzeitig die Versorgungszuverlässigkeit und die Loyalität der Erzeuger aufrechtzuerhalten.

Marktführer der Buttermilch-Branche

Arla Foods amba

Lactalis Group

Fonterra Co-operative Group

Gujarat Cooperative Milk Marketing Federation (Amul)

Dairy Farmers of America (Mayfield Dairy Farms)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Arla Foods kündigte eine Investition von EUR 300 Millionen (USD 324 Millionen) für den Bau einer neuen Käserei am Produktionsstandort Götene, Schweden, an, die voraussichtlich die eingehende Milchmenge auf etwa 1 Milliarde Kilogramm pro Jahr verdoppeln und die schwedische Käse-Selbstversorgung bei Inbetriebnahme im Jahr 2030 um 10 Prozentpunkte erhöhen wird.

- März 2025: Karnataka Milk Federation (KMF) führte ihre Nandini-Markenprodukte, darunter Milch, Quark und Buttermilch, im Bezirk Hathras, Uttar Pradesh, ein. Die Einführung von Nandini-Buttermilch in Uttar Pradesh entspricht einem übergeordneten Trend: einer wachsenden Nachfrage nach trinkfertigen Getränken und einem Anstieg der Beliebtheit von aromatisierter Buttermilch.

- Juni 2024: Amul hat seine Kathiyawadi-Buttermilch in einem 400-ml-Beutel eingeführt und das Produkt erstmals in ganz Gujarat auf den Markt gebracht. Diese Einführung hat zu einem erheblichen Anstieg des Unternehmensumsatzes beigetragen und unterstreicht die wachsende Verbrauchernachfrage nach regional inspirierten Milchprodukten.

- April 2024: Heritage Foods Ltd hat seine A-one-Marken-Gewürzbuttermilch eingeführt und damit sein Sortiment an erfrischenden Getränken ergänzt. Diese Produkte sind nun in Andhra Pradesh, Telangana und anderen Regionen erhältlich, in denen das Unternehmen tätig ist.

Umfang des globalen Buttermilch Marktberichts

Buttermilch ist ein vielseitiges Milchprodukt, das in zwei Hauptformen existiert: als traditionelles Nebenprodukt der Butterherstellung und als modernes kultiviertes Getränk. Der Buttermilch Markt ist nach Form, Kategorie, Verpackungsart, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Form ist der Markt in Pulver und Flüssig segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Verpackungsart ist der Markt in Beutel, Tetra Packs, Flaschen und Sonstige segmentiert. Nach Endverbraucher ist der Markt in Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Buttermilchpulver |

| Flüssige Buttermilch |

| Konventionell |

| Bio |

| Beutel |

| Tetra Packs |

| Flaschen |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Buttermilchpulver | |

| Flüssige Buttermilch | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungsart | Beutel | |

| Tetra Packs | ||

| Flaschen | ||

| Sonstige | ||

| Nach Endverbraucher | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Buttermilch Markt derzeit?

Die globale Buttermilch Marktgröße beträgt im Jahr 2026 USD 4,01 Milliarden.

Welche Region hält den größten Anteil am Buttermilchumsatz?

Asien-Pazifik führt mit 38,40 % des Umsatzes im Jahr 2025.

Welche Form von Buttermilch wächst am schnellsten?

Pulvervarianten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,48 % wachsen, aufgrund von Vorteilen bei Haltbarkeit und Logistik.

Was treibt die Premiumpreisgestaltung bei Milchgetränken in Convenience-Stores an?

Strengere Standards für die Probiotika-Anreicherung und das Verbraucherinteresse an funktionellen Inhaltsstoffen heben das Profil und den Preis kultivierter Buttermilchgetränke.

Seite zuletzt aktualisiert am: