Größe und Marktanteil des indischen Marktes für pflanzliche Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

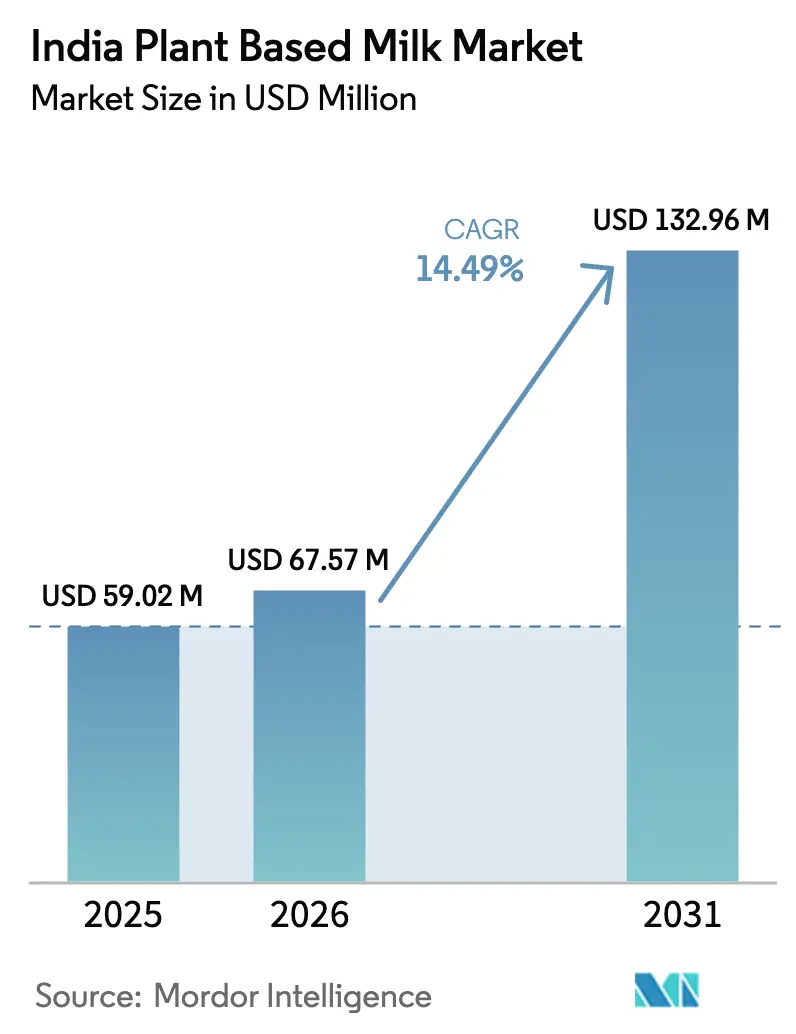

| Marktgröße im Basisjahr (2025) | 59.02 Millionen US-Dollar |

| Marktgröße (2026) | 67.57 Millionen US-Dollar |

| Marktgröße (2031) | 132.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für pflanzliche Milch von Mordor Intelligence

Die Größe des indischen Marktes für pflanzliche Milch soll von USD 59,02 Millionen im Jahr 2025 auf USD 67,57 Millionen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 132,96 Millionen bei einer CAGR von 14,49 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum ist in erster Linie auf mehrere Schlüsselfaktoren zurückzuführen. Die zunehmende Verbreitung von Laktoseintoleranz in der Bevölkerung hat die Nachfrage nach pflanzlicher Milch als praktikable Alternative zu herkömmlichen Milchprodukten erheblich angekurbelt. Darüber hinaus hat die Einführung nationaler Vorschriften für vegane Lebensmittel ein günstiges Umfeld für das Wachstum des Marktes für pflanzliche Milch geschaffen und sowohl Hersteller als auch Verbraucher dazu ermutigt, pflanzliche Optionen zu erkunden. Städtische Verbraucher spielen ebenfalls eine zentrale Rolle bei der Marktexpansion, da sie zunehmend kohlenstoffarme Ernährungsweisen übernehmen, um einen nachhaltigen und umweltbewussten Lebensstil zu fördern. Darüber hinaus hat das wachsende Bewusstsein für die Umweltauswirkungen der Milchproduktion in Verbindung mit den gesundheitlichen Vorteilen pflanzlicher Milch deren Akzeptanz weiter vorangetrieben.

Wichtigste Erkenntnisse des Berichts

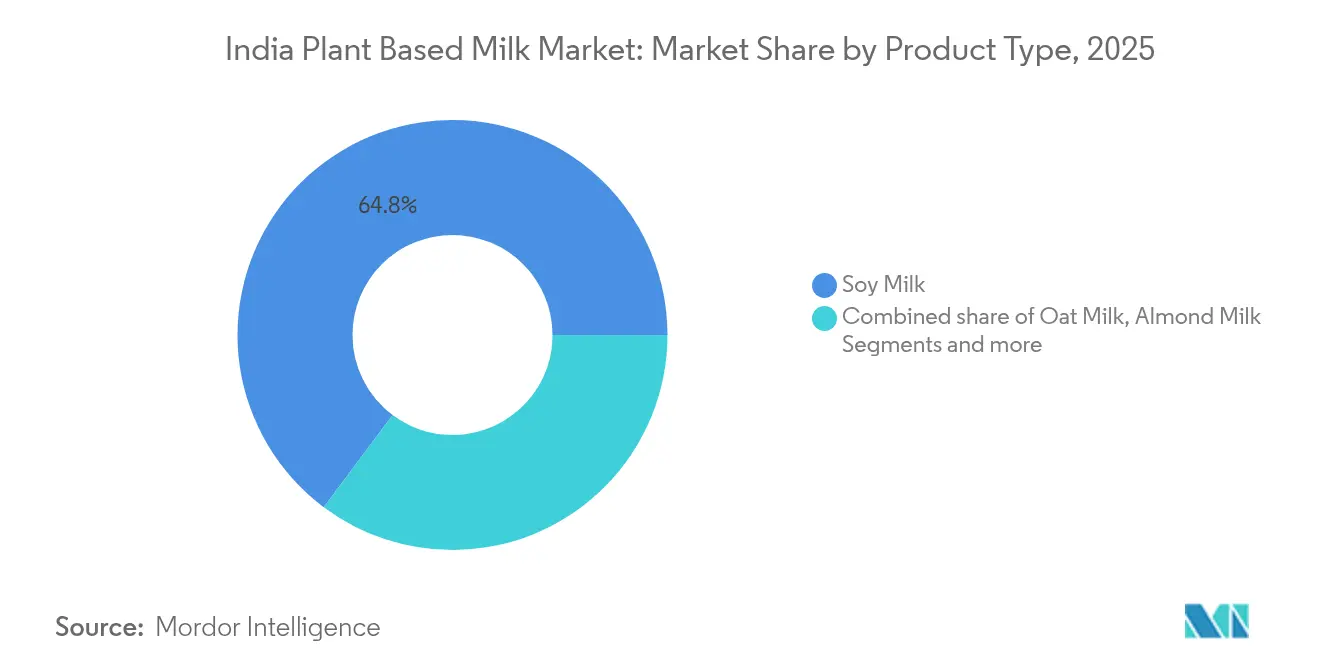

- Nach Produkttyp führte Sojamilch im Jahr 2025 mit einem Marktanteil von 64,78 % am indischen Markt für pflanzliche Milch, während Haselnussmilch bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 67,65 % des indischen Marktes für pflanzliche Milch auf den Außer-Haus-Handel; der Außer-Haus-Konsum ist mit einer CAGR von 15,2 % bis 2031 der am schnellsten wachsende Kanal.

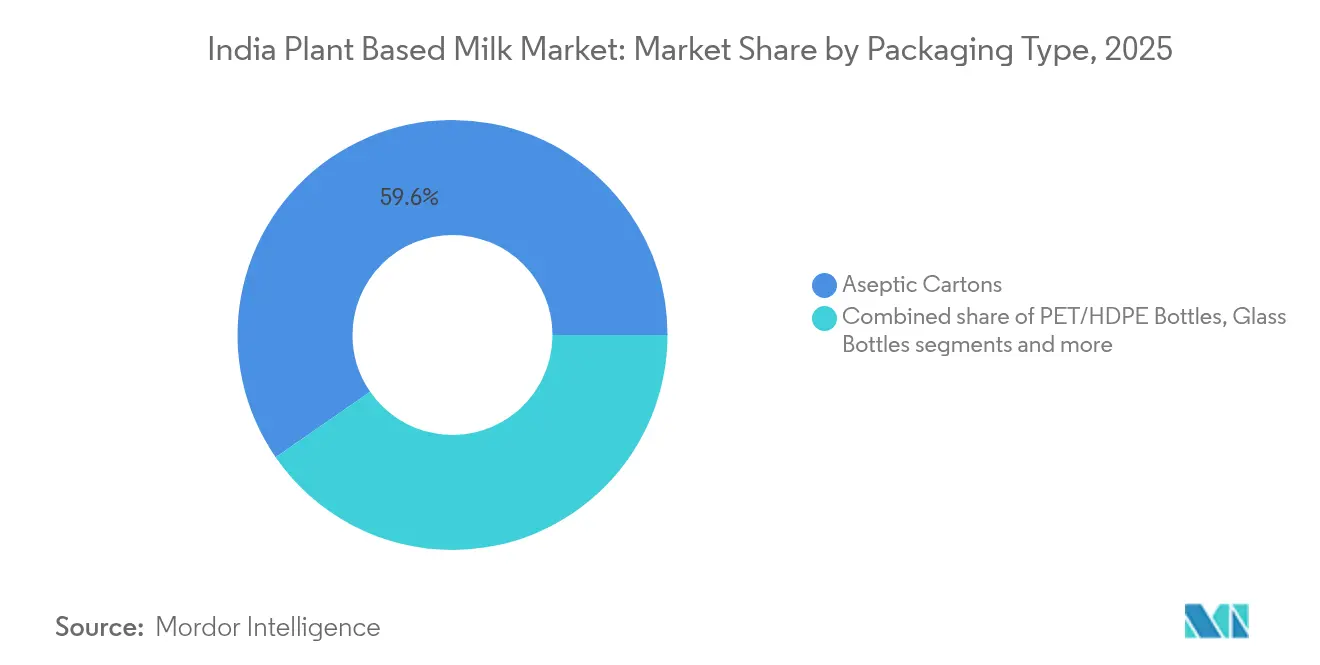

- Nach Verpackung entfielen im Jahr 2025 59,62 % des Umsatzanteils auf aseptische Kartons, während PET/HDPE-Flaschen mit einer CAGR von 20,05 % bis 2031 zulegen.

- Nach Region hielt Westindien im Jahr 2025 einen Anteil von 33,85 % an der Größe des indischen Marktes für pflanzliche Milch, während Südindien mit einer CAGR von 17,65 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für pflanzliche Milch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Diagnosen von Laktoseintoleranz bei städtischen Verbrauchern | +2.8% | Schwerpunkt Südindien, Ausbreitung nach West- und Nordindien | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von D2C- und Q-Commerce-Marken für pflanzliche Produkte | +2.1% | Metropolen mit Expansion in städtische Zentren der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des inländischen Mandelanbaus | +1.4% | Produktion in Nordindien, Nutzen für den nationalen Verbrauch | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen fördern pflanzliche Milch | +1.9% | National, mit frühen Gewinnen in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Vegane Optionen in Betriebskantinen von IT- und BPO-Unternehmen | +1.2% | IT-Korridore in Bangalore, Hyderabad, Pune, Chennai | Kurzfristig (≤ 2 Jahre) |

| Prominentenempfehlungen steigern das Bewusstsein für die Kategorie | +0.8% | National, mit stärkerem Einfluss in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Diagnosen von Laktoseintoleranz bei städtischen Verbrauchern

Die zunehmende Verbreitung von Laktoseintoleranz bei städtischen Verbrauchern ist ein wesentlicher Treiber des indischen Marktes für pflanzliche Milch. Laut dem Bericht der Nationalen Gesundheitsinstitute von 2023 weisen über 60 % der indischen Bevölkerung ein gewisses Maß an Laktoseintoleranz auf [1]Quelle: Nationale Gesundheitsinstitute, "Selbst berichtete Nahrungsmittelunverträglichkeiten in einer indischen Bevölkerung: Bedarf an Individualisierung statt einer universellen Low-FODMAP-Diät", pmc.ncbi.nlm.nih.gov. Dieser Zustand wird in städtischen Gebieten häufiger diagnostiziert, da dort ein besserer Zugang zu Gesundheitseinrichtungen und ein gesteigertes Gesundheitsbewusstsein vorhanden sind. Darüber hinaus hebt die Nationale Familien-Gesundheitserhebung einen wachsenden Trend städtischer Verbraucher hervor, die Milchalternativen suchen, um Ernährungseinschränkungen und gesundheitliche Bedenken zu adressieren. Dieser Wandel treibt die Nachfrage nach pflanzlichen Milchprodukten an, die als gesünder und besser geeignet für laktoseintolerante Personen wahrgenommen werden. Das wachsende Bewusstsein für Laktoseintoleranz in Verbindung mit staatlichen Initiativen zur Förderung von Ernährungsalternativen wird das Wachstum des Marktes für pflanzliche Milch in Indien im Prognosezeitraum voraussichtlich weiter vorantreiben.

Schnelle Skalierung von D2C- und Q-Commerce-Marken für pflanzliche Produkte

Die schnelle Skalierung von Direktvertrieb an Verbraucher (D2C) und Schnellhandelskanälen (Q-Commerce) treibt das Wachstum des Marktes für pflanzliche Milch in Indien erheblich voran. Angesichts der wachsenden Verbrauchernachfrage nach Bequemlichkeit und gesundheitsbewussten Alternativen nutzen Marken für pflanzliche Milch diese Plattformen, um effizient ein breiteres Publikum zu erreichen. D2C-Kanäle ermöglichen es Marken, direkte Beziehungen zu Verbrauchern aufzubauen, personalisierte Erlebnisse anzubieten und die Markentreue zu fördern. So haben beispielsweise Marken wie Goodmylk und Urban Platter D2C-Plattformen erfolgreich genutzt, um ihre pflanzlichen Milchprodukte zu bewerben, Abonnementmodelle und exklusive Angebote zur Kundenbindung anzubieten. Gleichzeitig ermöglichen Q-Commerce-Plattformen wie Swiggy Instamart und Blinkit schnellere Lieferungen und bedienen damit die wachsende Präferenz für sofortigen Produktzugang. Dieser duale Kanalansatz hilft Marken für pflanzliche Milch, ihre Marktpräsenz auszubauen und den sich wandelnden Bedürfnissen indischer Verbraucher gerecht zu werden. Darüber hinaus steigert die Integration digitaler Marketingstrategien wie zielgerichtete Werbung und Kooperationen mit Meinungsführern die Sichtbarkeit und Zugänglichkeit von pflanzlichen Milchprodukten in Indien weiter.

Ausweitung des inländischen Mandelanbaus

Die Ausweitung des inländischen Mandelanbaus entwickelt sich zu einem bedeutenden Treiber im indischen Markt für pflanzliche Milch. Angesichts der wachsenden Nachfrage nach mandelmilchbasierten Produkten verlagern Landwirte ihren Fokus auf den Mandelanbau, um den wachsenden Bedarf der Industrie zu decken. Laut dem Ministerium für Landwirtschaft und Bauernwohlfahrt fördert die Regierung Gartenbaukulturen, einschließlich Mandeln, durch verschiedene Programme wie die Mission zur integrierten Entwicklung des Gartenbaus. Diese Initiativen zielen darauf ab, die Mandelproduktion durch finanzielle Unterstützung, technische Hilfe und Infrastrukturentwicklung zu steigern. Darüber hinaus betrug die Mandelproduktion in Indien laut dem Landwirtschaftsministerium der Vereinigten Staaten im Jahr 2024 4.150 Tonnen [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Jahresbericht Baumfrüchte – September 2024", apps.fas.usda.gov . Die Produktion erzeugt eine höhere Nachfrage nach pflanzlicher Milch und beschleunigt das Marktwachstum. Die Ausweitung des inländischen Mandelanbaus verringert die Importabhängigkeit, stabilisiert die Rohstoffkosten und erleichtert das Wachstum des Marktes für pflanzliche Milch in Indien.

Staatliche Initiativen fördern pflanzliche Milch

Der indische Markt für pflanzliche Milch verzeichnet ein erhebliches Wachstum, das durch verschiedene staatliche Initiativen zur Förderung nachhaltiger und gesünderer Lebensmittelalternativen angetrieben wird. Die Regierung fördert aktiv die Einführung pflanzlicher Ernährungsweisen als Teil ihrer umfassenderen Bemühungen, Umweltbedenken zu adressieren und die öffentliche Gesundheit zu verbessern. Maßnahmen wie Subventionen für die Produktion pflanzlicher Lebensmittel, Aufklärungskampagnen zu den Vorteilen pflanzlicher Ernährung und die Unterstützung von Forschung und Entwicklung im Bereich alternativer Proteine tragen zur Expansion des Marktes für pflanzliche Milch bei. So arbeitet beispielsweise die Lebensmittelsicherheits- und Standardsbehörde Indiens an Leitlinien zur Regulierung und Förderung pflanzlicher Lebensmittelprodukte, um Qualitäts- und Sicherheitsstandards zu gewährleisten [3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Vegane Lebensmittel", fssai.gov.in. Der Fokus der Regierung auf die Reduzierung von Treibhausgasemissionen und die Förderung nachhaltiger Landwirtschaft steht im Einklang mit dem Wachstum pflanzlicher Milch, da diese als umweltfreundliche Alternative zu herkömmlichen Milchprodukten gilt. Diese Initiativen werden den Markt im Prognosezeitraum voraussichtlich weiter ankurbeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergenbedingte Rückrufe von Soja- und nussbasierten Milchprodukten | -1.6% | National, mit stärkerem Einfluss in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkette außerhalb der Metropolen | -2.3% | Ländliche Gebiete und Städte der dritten Ebene, Beeinträchtigung der nationalen Expansion | Mittelfristig (2–4 Jahre) |

| Kennzeichnungsvorschriften der Lebensmittelsicherheits- und Standardsbehörde Indiens zur Terminologie „Milch” für nicht-milchbasierte Produkte | -1.1% | Nationale regulatorische Anforderung | Langfristig (≥ 4 Jahre) |

| Verbraucherwahrnehmung und Geschmackspräferenzen | -1.8% | Regionen mit traditionellem Milchkonsum, ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenbedingte Rückrufe von Soja- und nussbasierten Milchprodukten

Im indischen Markt für pflanzliche Milch stellen allergenbedingte Rückrufe von Soja- und nussbasierten Milchprodukten ein erhebliches Markthemmnis dar. Diese Rückrufe erfolgen häufig aufgrund des Vorhandenseins nicht deklarierter Allergene wie Sojaproteine oder Nussspuren, die für Verbraucher mit Allergien ernsthafte Gesundheitsrisiken darstellen. So sahen sich in den letzten Jahren mehrere Sojamilchmarken in Indien mit Rückrufen konfrontiert, nachdem sie es versäumt hatten, Allergeninformationen auf ihrer Verpackung anzugeben. Ebenso wurden nussbasierte Milchprodukte wie Mandelmilch aufgrund von Kreuzkontaminationen während der Produktionsprozesse vom Markt genommen. Solche Vorfälle führen nicht nur zu finanziellen Verlusten für die Hersteller, sondern untergraben auch das Vertrauen der Verbraucher und hemmen damit das Marktwachstum. Das Fehlen umfassender Allergen-Kennzeichnungsvorschriften in Indien verschärft das Problem zusätzlich. Im Gegensatz zu einigen entwickelten Märkten, in denen die Allergendeklaration obligatorisch und streng überwacht wird, befindet sich der indische Regulierungsrahmen noch in der Entwicklung. Diese regulatorische Lücke schafft Inkonsistenzen bei den Kennzeichnungspraktiken und erhöht das Risiko allergenbedingter Rückrufe.

Begrenzte Kühlkette außerhalb der Metropolen

Die begrenzte Verfügbarkeit von Kühlketteninfrastruktur außerhalb der Metropolen stellt ein erhebliches Hemmnis im indischen Markt für pflanzliche Milch dar. Kühlkettensysteme, die für die Aufrechterhaltung der Qualität und Haltbarkeit pflanzlicher Milchprodukte unerlässlich sind, sind überwiegend in städtischen Gebieten konzentriert. Dieser Mangel an Infrastruktur in Städten der zweiten und dritten Ebene sowie in ländlichen Regionen behindert die Verteilung und Zugänglichkeit dieser Produkte. So haben Marken für pflanzliche Milch häufig Schwierigkeiten, ihre Reichweite auf kleinere Städte auszudehnen, da unzureichende Kühllagermöglichkeiten und Transportmittel vorhanden sind. Dies führt zu höheren Verderbraten und gestiegenen Betriebskosten, was es für Unternehmen schwierig macht, in diesen Gebieten wettbewerbsfähige Preise aufrechtzuerhalten. Darüber hinaus schränkt das Fehlen eines robusten Kühlkettennetzes die Fähigkeit der Hersteller ein, eine vielfältige Palette pflanzlicher Milchprodukte in Nicht-Metropol-Märkten einzuführen, was das Marktwachstum weiter einschränkt. Die Behebung dieser Kühlkettenbeschränkungen ist entscheidend für die Gewährleistung der weitreichenden Verfügbarkeit und Erschwinglichkeit pflanzlicher Milch in ganz Indien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sojamilch dominiert, während Haselnussmilch an Fahrt gewinnt

Im Jahr 2025 dominierte Sojamilch den indischen Markt für pflanzliche Milch mit einem erheblichen Marktanteil von 64,78 %. Diese Dominanz ist auf die gut etablierte inländische Verarbeitungskapazität zurückzuführen, die eine stetige Versorgung mit sojabasierten Produkten gewährleistet. Darüber hinaus bleiben die Einzelhandelspreise für Sojamilch im Vergleich zu herkömmlichen Milchprodukten wettbewerbsfähig, was sie zu einer attraktiven Option für kostenbewusste Verbraucher macht, die pflanzliche Alternativen suchen. Ihre Erschwinglichkeit und weite Verfügbarkeit haben ihre Position als führendes Segment im Markt gefestigt. Darüber hinaus ist Sojamilch für ihren hohen Proteingehalt und ihre Vielseitigkeit bekannt, was sie zur bevorzugten Wahl für Verbraucher macht, die pflanzliche Optionen in ihre Ernährung integrieren. Das Segment profitiert von seiner Verwendung in verschiedenen Anwendungen, darunter Getränke, Kochen und Backen, was seine weitverbreitete Akzeptanz weiter vorantreibt.

Haselnussmilch hingegen wird voraussichtlich das schnellste Wachstum im indischen Markt für pflanzliche Milch verzeichnen, mit einer bemerkenswerten prognostizierten CAGR von 19,05 % bis 2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für nussbasierte Getränke angetrieben, die als genussvoll und gleichzeitig proteinreich wahrgenommen werden. Die Premiumpositionierung von Haselnussmilch in Verbindung mit ihren ernährungsphysiologischen Vorteilen spricht gesundheitsbewusste und wohlhabende Verbraucher an. Da das Bewusstsein für pflanzliche Ernährungsweisen weiter zunimmt, wird Haselnussmilch voraussichtlich weiteren Zuspruch im Markt gewinnen. Darüber hinaus machen ihr einzigartiges Geschmacksprofil und ihre Assoziation mit Premium- und Genussprodukten sie zu einer beliebten Wahl für Verbraucher, die Abwechslung bei pflanzlichen Milchoptionen suchen.

Nach Vertriebskanal: Außer-Haus-Handel führt, Außer-Haus-Konsum gewinnt an Fahrt

Im Jahr 2025 entfiel auf den Außer-Haus-Handel ein erheblicher Anteil von 67,65 % am indischen Markt für pflanzliche Milch. Diese Dominanz ist auf die Bequemlichkeit und Zugänglichkeit zurückzuführen, die Supermärkte, Verbrauchermärkte und Online-Einzelhandelsplattformen bieten, welche die primären Vertriebspunkte in diesem Kanal darstellen. Verbraucher bevorzugen es zunehmend, pflanzliche Milch über diese Verkaufsstellen zu kaufen, da dort eine vielfältige Produktauswahl, wettbewerbsfähige Preise und einfache Vergleichsmöglichkeiten vorhanden sind. Die etablierte Infrastruktur und die weitreichende Präsenz des Außer-Haus-Handels haben seine Position als führender Vertriebskanal im Markt weiter gefestigt.

Andererseits wird der Außer-Haus-Konsum im Prognosezeitraum von 2026 bis 2031 voraussichtlich mit einer schnelleren CAGR von 15,2 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung pflanzlicher Milch in Cafés, Restaurants und anderen Gastronomieeinrichtungen angetrieben, in denen Verbraucher gesündere und nachhaltigere Alternativen suchen. Der wachsende Trend zu pflanzlichen Ernährungsweisen und das zunehmende Bewusstsein für Laktoseintoleranz ermutigen Gastronomieanbieter, pflanzliche Milch in ihr Angebot aufzunehmen. Infolgedessen wird der Außer-Haus-Konsum voraussichtlich ein robustes Wachstum verzeichnen und erheblich zur Gesamtexpansion des Marktes beitragen.

Nach Verpackungstyp: Innovation begegnet Herausforderungen bei der Konservierung

Im Jahr 2025 dominierten aseptische Kartons den indischen Markt für pflanzliche Milch mit einem erheblichen Marktanteil von 59,62 %. Diese Kartons sind aufgrund ihrer Fähigkeit, die Haltbarkeit von Produkten ohne Kühlung zu verlängern, sehr beliebt – ein entscheidender Vorteil in einem Land, in dem die Kühlketteninfrastruktur ungleichmäßig verteilt ist. Die Bequemlichkeit und Haltbarkeit aseptischer Kartons machen sie zu einer idealen Verpackungslösung für pflanzliche Milch, die Produktsicherheit und -qualität über längere Zeiträume gewährleistet. Dieses Verpackungsformat entspricht auch der wachsenden Verbraucherpräferenz für nachhaltige und effiziente Lagerlösungen, was seine Dominanz im Markt weiter festigt.

PET/HDPE-Flaschen werden bis 2031 voraussichtlich mit einer starken CAGR von 20,05 % wachsen, angetrieben durch die steigende Nachfrage nach wiederverschließbaren Verpackungen und die Ausweitung von Recyclingprogrammen in großen städtischen Gebieten. Diese Flaschen bieten Verbrauchern mehr Komfort, insbesondere in Bezug auf Tragbarkeit und Benutzerfreundlichkeit. Darüber hinaus tragen der wachsende Fokus auf Nachhaltigkeit und die zunehmende Einführung von Recyclinginitiativen in Großstädten zur Beliebtheit von PET/HDPE-Flaschen bei. Ihre Fähigkeit, Funktionalität mit Umweltaspekten zu verbinden, positioniert sie als ein wichtiges Wachstumssegment im indischen Markt für pflanzliche Milch.

Geografische Analyse

Westindien entfiel auf 33,85 % des Marktanteils am indischen Markt für pflanzliche Milch, angetrieben durch eine Konzentration wohlhabender Verbraucher, globale kulinarische Einflüsse und ein robustes Kühllogistiknetz. Einzelhändler in Mumbai und Pune haben ganze Gänge für Milchalternativen reserviert und bieten Käufern eine Auswahl von familiengroßen Ein-Liter-Kartons bis hin zu Barista-Mischungen. Der kosmopolitische Charakter dieser Städte, gestärkt durch eine bedeutende Expatriate-Präsenz, hat die Akzeptanzbarrieren gesenkt und sie zu erstklassigen Testmärkten für neue Produkteinführungen gemacht. Folglich gibt die in Westindien zu beobachtende Produktvielfalt oft den Ton für nationale Trends vor und verschafft regionalen Distributoren einen Vorteil bei Verhandlungen um Regalflächen in neuen Einkaufszentren.

Südindien ist auf dem Weg, die Nation mit einer prognostizierten CAGR von 17,65 % von 2026 bis 2031 anzuführen. Dieses Wachstum wird durch eine Kombination aus weit verbreiteter Laktoseintoleranz, tief verwurzelten vegetarischen Traditionen und einer prominenten technologieaffinen Belegschaft angetrieben. In Bengaluru treibt die Start-up-Szene Mundpropaganda-Trends voran, wobei Mitarbeiter aus großen IT-Parks Gesundheitstipps austauschen und sich für wöchentliche Mandelmilchlieferungen entscheiden. Dieser Trend spiegelt sich in Hyderabad und Chennai wider, wo Prominentenempfehlungen den Reiz der Kategorie weiter verstärken.

Nordindien mit seiner vielfältigen Bevölkerungsstruktur und sich wandelnden Verbraucherpräferenzen erlebt einen erheblichen Anstieg im Markt für pflanzliche Milch. Die Region, die traditionell für ihren Milchkonsum bekannt ist, nimmt nun Alternativen wie Mandel-, Soja- und Hafermilch an. Dieser Wandel ist auf ein wachsendes Gesundheitsbewusstsein, Umweltbedenken und eine wachsende vegane Bevölkerung zurückzuführen. Städtische Zentren wie Delhi und Chandigarh führen die Entwicklung an, wobei zahlreiche Marken Geschäfte eröffnen und lokale Akteure ihr Angebot erweitern. Darüber hinaus treibt das robuste Vertriebsnetz der Region in Verbindung mit zunehmendem Regalplatz in Einzelhandelsgeschäften das Marktwachstum weiter voran.

Wettbewerbslandschaft

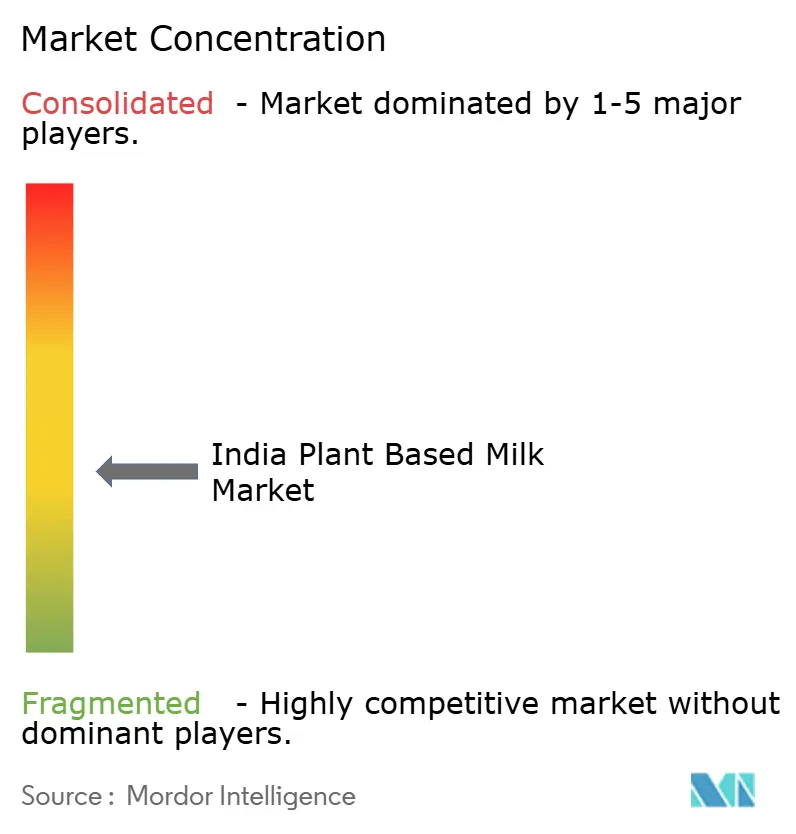

Der indische Markt für pflanzliche Milch ist durch einen mäßig fragmentierten Wettbewerb gekennzeichnet. Dieses Wettbewerbsumfeld schafft reichlich Möglichkeiten für globale Konzerne und lokale Innovatoren, ihre Marktpräsenz aufzubauen und auszubauen. Globale Akteure wie Danone treten aktiv wieder in den indischen Markt ein und demonstrieren ihr Engagement durch erhebliche Investitionen. So hat Danone beispielsweise im Jahr 2024 EUR 20 Millionen für die Entwicklung von Einrichtungen in Punjab bereitgestellt, was seine Absicht signalisiert, seinen Einfluss in der Region zu stärken.

Strategische Initiativen prägen die Wettbewerbsdynamik des Marktes. Unternehmen setzen zunehmend auf vertikale Integrationsstrategien, um eine bessere Kontrolle über ihre Lieferketten zu erlangen und Effizienz sowie Kosteneffektivität zu gewährleisten. Die Entwicklung von Direktvertriebskanälen an Verbraucher ist ein weiterer prominenter Trend, da er Unternehmen ermöglicht, Margen zu optimieren und stärkere Beziehungen zu ihrer Kundenbasis aufzubauen. Darüber hinaus werden Partnerschaften mit Prominenten für Empfehlungen genutzt, um die Markensichtbarkeit zu steigern und ein breiteres Publikum anzusprechen. Diese Strategien ermöglichen es sowohl globalen als auch inländischen Akteuren, sich in einem wettbewerbsintensiven Markt zu differenzieren und die Aufmerksamkeit der Verbraucher effektiv zu gewinnen.

Die Einführung von Technologien spielt eine zentrale Rolle bei der Förderung von Innovationen im indischen Markt für pflanzliche Milch. Unternehmen konzentrieren sich auf Präzisionsfermentationskapazitäten, um hochwertige, tierfreie Milchalternativen zu entwickeln. So investiert beispielsweise Blue Diamond Growers stark in Forschungs- und Entwicklungsinitiativen, um innovative pflanzliche Produkte zu schaffen, die den sich wandelnden Verbraucherpräferenzen entsprechen. Solche Fortschritte verbessern nicht nur das Produktangebot, sondern positionieren Unternehmen auch als Vorreiter in Nachhaltigkeit und Innovation. Da der Markt weiter wächst, wird die Integration fortschrittlicher Technologien und strategischer Initiativen den Wettbewerb voraussichtlich weiter intensivieren und eine dynamische und sich entwickelnde Landschaft fördern.

Marktführer der indischen Branche für pflanzliche Milch

Danone S.A.

Blue Diamond Growers

Dabur India Ltd.

The Hershey Company (Sofit)

Life Health Foods (So Good)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Molkerei- und Lebensmittelmarke Country Delight trat mit einer neuen Milchalternative in den Markt für pflanzliche Getränke ein. Das Produkt mit dem Namen Hafergetränk verwendete australischen Hafer und enthielt keine chemischen Zusatzstoffe, Konservierungsstoffe oder zugesetzten Zucker. Das Getränk war frei von Soja und Nüssen und wurde in einer allergengesteuerten Anlage hergestellt, um das Risiko von Kreuzkontaminationen zu minimieren.

- September 2024: Oxbow Brands lancierte Vegan Drink Company (VDC), um der wachsenden Nachfrage nach milchfreien Alternativen bei laktoseintoleranten Verbrauchern und Anhängern eines veganen Lebensstils zu begegnen. VDC stellt pflanzliche Milchgetränke aus Hirse, Nüssen, Früchten und Getreide her und bietet Verbrauchern mehrere Alternativen zu herkömmlichen Milchprodukten für ihren täglichen Konsum.

- Dezember 2023: Life Health Foods (India) Pvt. Ltd., ein führendes Unternehmen im Markt für pflanzliche Getränke, stellte sein neuestes Produkt vor: das So Good Hafer-Karamell-Getränk. Diese milchfreie, pflanzliche Milch verkörpert das Engagement der Marke für ein gesundes und vielseitiges Getränk.

Berichtsumfang des indischen Marktes für pflanzliche Milch

Pflanzliche Milch, gewonnen aus Quellen wie Nüssen, Getreide und Hülsenfrüchten, wird durch Mischen dieser Zutaten mit Wasser hergestellt. Um die Textur und das Nährwertprofil von Kuhmilch möglichst genau nachzuahmen, fügen Hersteller häufig zusätzliche Elemente wie Vitamine, Mineralien und Stabilisatoren hinzu.

Der indische Markt für pflanzliche Milch ist nach Produkttyp, Vertriebskanal, Verpackung und Region segmentiert. Nach Produkttyp ist der Markt in Mandelmilch, Sojamilch, Hafermilch, Kokosmilch, Reismilch, Cashewmilch, Haselnussmilch, Erbsenproteinmilch und Mehrfachnussmischungen segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Handel und Außer-Haus-Konsum segmentiert. Das Außer-Haus-Handel-Segment wird weiter unterteilt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Facheinzelhändler, Online-Einzelhandelsgeschäfte und sonstige Außer-Haus-Handelskanäle. Nach Verpackung ist der Markt in aseptische Kartons, PET/HDPE-Flaschen, Glasflaschen, Tetra Pak-Bricks und sonstige unterteilt. Nach Region ist der Markt in Nordindien, Westindien, Südindien, Ostindien, Zentralindien und Nordostindien segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Mandelmilch |

| Sojamilch |

| Hafermilch |

| Kokosmilch |

| Reismilch |

| Cashewmilch |

| Haselnussmilch |

| Erbsenproteinmilch |

| Mehrfachnussmischungen |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Facheinzelhändler | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Außer-Haus-Handelskanäle | |

| Außer-Haus-Konsum (Gastronomie, Hotels, Catering) |

| Aseptische Kartons |

| PET/HDPE-Flaschen |

| Glasflaschen |

| Tetra Pak-Bricks |

| Sonstige (Beutel, Bag-in-Box) |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Produkttyp | Mandelmilch | |

| Sojamilch | ||

| Hafermilch | ||

| Kokosmilch | ||

| Reismilch | ||

| Cashewmilch | ||

| Haselnussmilch | ||

| Erbsenproteinmilch | ||

| Mehrfachnussmischungen | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Facheinzelhändler | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Außer-Haus-Handelskanäle | ||

| Außer-Haus-Konsum (Gastronomie, Hotels, Catering) | ||

| Nach Verpackungstyp | Aseptische Kartons | |

| PET/HDPE-Flaschen | ||

| Glasflaschen | ||

| Tetra Pak-Bricks | ||

| Sonstige (Beutel, Bag-in-Box) | ||

| Nach Region (Indien) | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ostindien | ||

| Zentralindien | ||

| Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für pflanzliche Milch im Jahr 2026?

Er wird auf USD 67,57 Millionen geschätzt, mit Prognosen, die bis 2031 auf USD 132,96 Millionen hindeuten.

Welches Verpackungsformat gewinnt an Bedeutung?

PET/HDPE-Flaschen sind der am schnellsten wachsende Bereich mit einer CAGR von 20,05 %, da Einzelportionen an Beliebtheit gewinnen.

Welcher Produkttyp führt beim Umsatz?

Sojamilch bleibt dominant und entfällt im Jahr 2025 auf 64,78 % des Marktanteils am indischen Markt für pflanzliche Milch.

Welche Region wächst am schnellsten?

Südindien wächst mit einer CAGR von 17,65 %, angetrieben durch höhere Laktoseintoleranz und eine starke Belegschaft im Technologiesektor.

Seite zuletzt aktualisiert am: