UHT-Milch-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

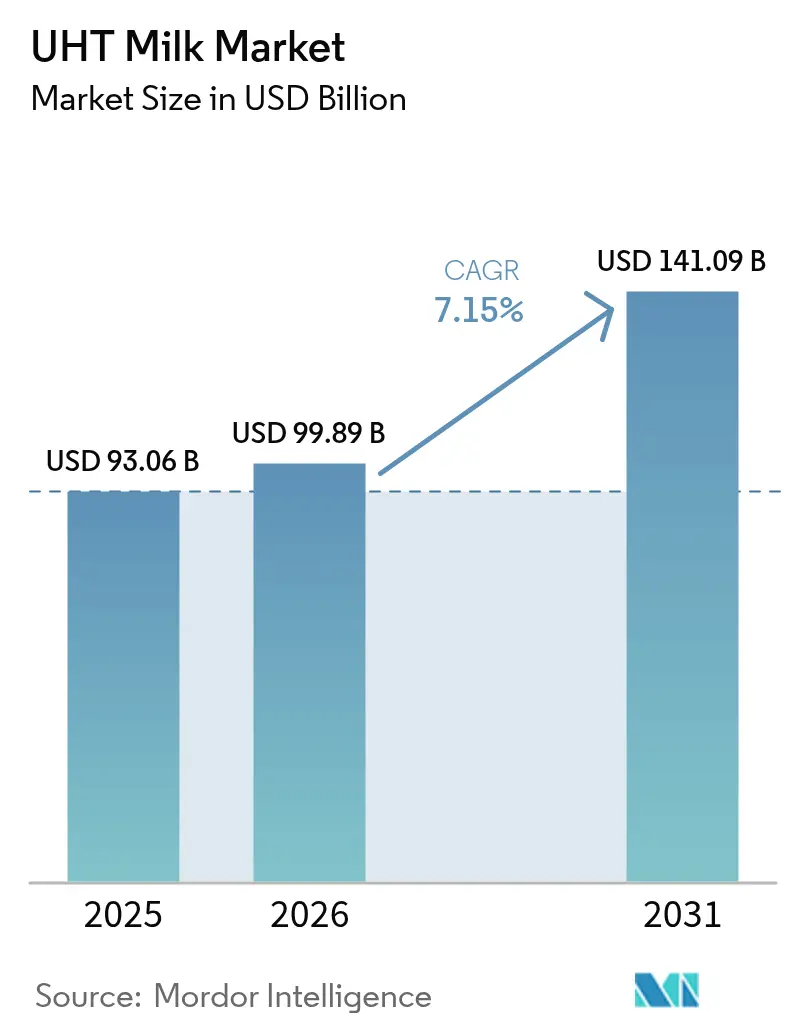

| Marktgröße (2026) | 99.89 Milliarden US-Dollar |

| Marktgröße (2031) | 141.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UHT-Milch-Marktanalyse von Mordor Intelligence

Die Größe des UHT-Milch-Marktes wird voraussichtlich von 93,06 Milliarden USD im Jahr 2025 auf 99,89 Milliarden USD im Jahr 2026 steigen und bis 2031 141,09 Milliarden USD erreichen, mit einer CAGR von 7,15 % über den Zeitraum 2026–2031. Die Wachstumsdynamik unterstreicht die zunehmenden Lücken in der Kühlketteninfrastruktur in Schwellenländern, die steigende Verbreitung von Haushalten mit zwei Einkommen sowie die wachsende Durchdringung organisierter Einzelhandelsnetzwerke. Diese Faktoren veranlassen Verbraucher gemeinsam dazu, auf haltbare Milchprodukte umzusteigen, die Komfort und eine längere Haltbarkeit bieten. Vollmilch- oder Vollfettvarianten haben traditionell den Umsatz dominiert; es ist jedoch eine merkliche Verschiebung zu beobachten, da Verbraucher zunehmend protein- und fettarme Optionen bevorzugen, was die Nachfrage nach Magermilchformulierungen antreibt. Flexible Beutel, die für ihre Kosteneffizienz bekannt sind, gewinnen in Städten der zweiten und dritten Kategorie an Bedeutung und machen diese Produkte für ein breiteres Publikum zugänglicher. Darüber hinaus spielen Direktvertriebsplattformen eine transformative Rolle bei der Neugestaltung der Wirtschaftlichkeit der Marktverteilung, indem sie Lieferketten straffen und die Kundenreichweite verbessern. Das Wettbewerbsumfeld verschärft sich, da globale Unternehmen ihre Portfolios um pflanzliche Mischungen erweitern, während regionale Genossenschaften ihre lokalen Beschaffungskapazitäten nutzen, um Produkte zu Preisen anzubieten, die bis zu 20 % unter Premium-Alternativen liegen, und damit kostenbewusste Verbraucher ansprechen.

Wichtigste Erkenntnisse des Berichts

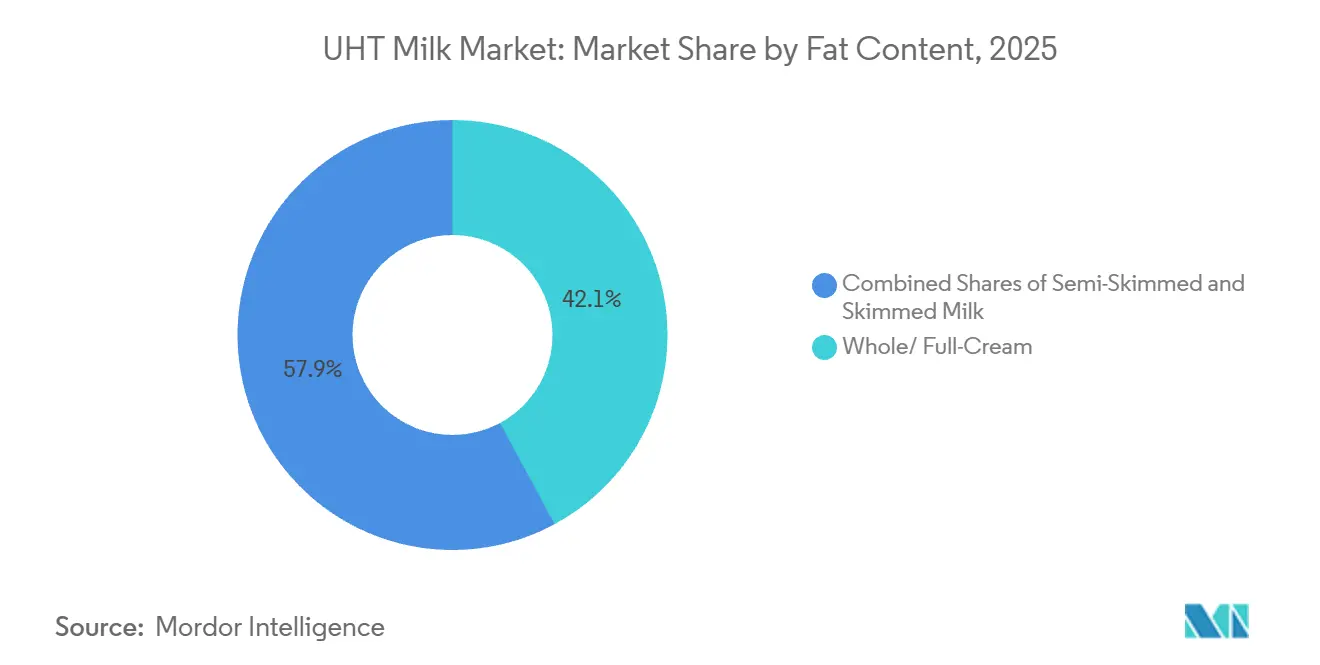

- Nach Fettgehalt führten Vollmilch- oder Vollfettvarianten mit einem Marktanteil von 42,12 % am Markt für ultrahocherhitzte Milch im Jahr 2025, während Magermilchformulierungen bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen werden.

- Nach Geschmack entfielen 59,43 % des Umsatzes im Jahr 2025 auf naturbelassene Produkte; aromatisierte Varianten werden bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen.

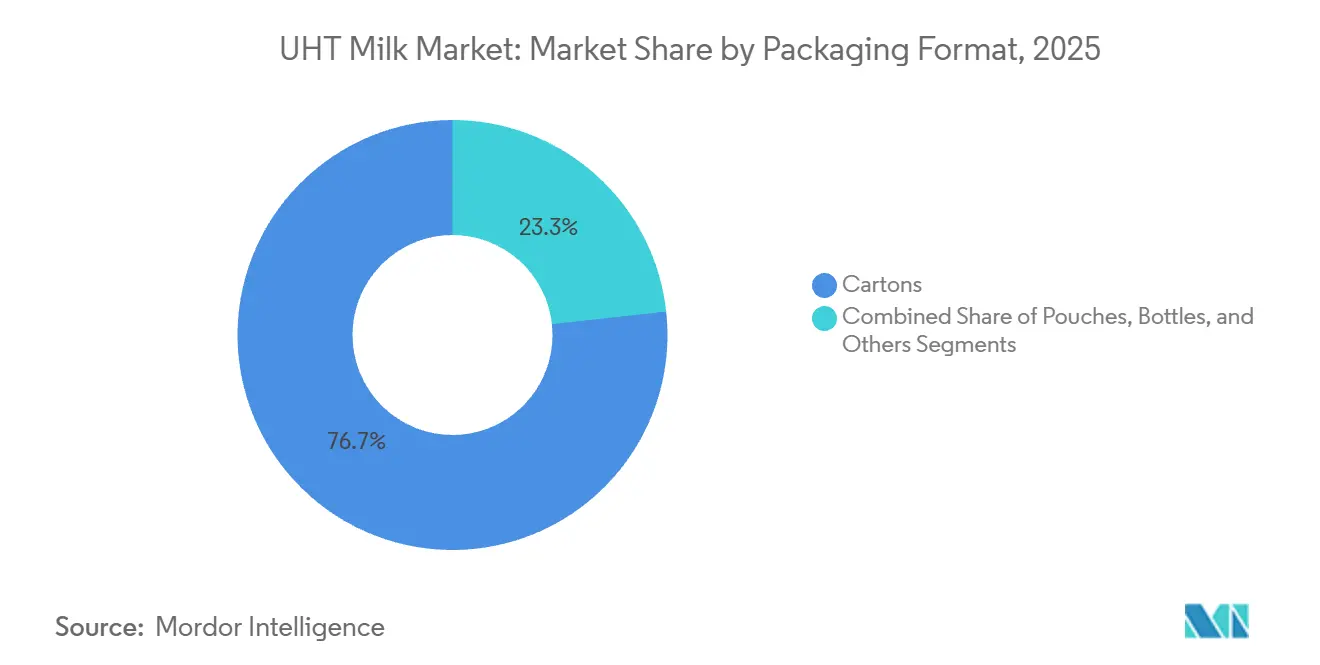

- Nach Verpackungsformat erfassten aseptische Kartons 76,74 % des Volumens im Jahr 2025, doch Beutel werden bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

- Nach Vertriebskanal entfielen 77,66 % des Umsatzes im Jahr 2025 auf den Einzelhandel, während Gastronomie und HoReCa mit einer CAGR von 9,74 % aufgrund der institutionellen Nachfrage nach der Pandemie wieder aufholen.

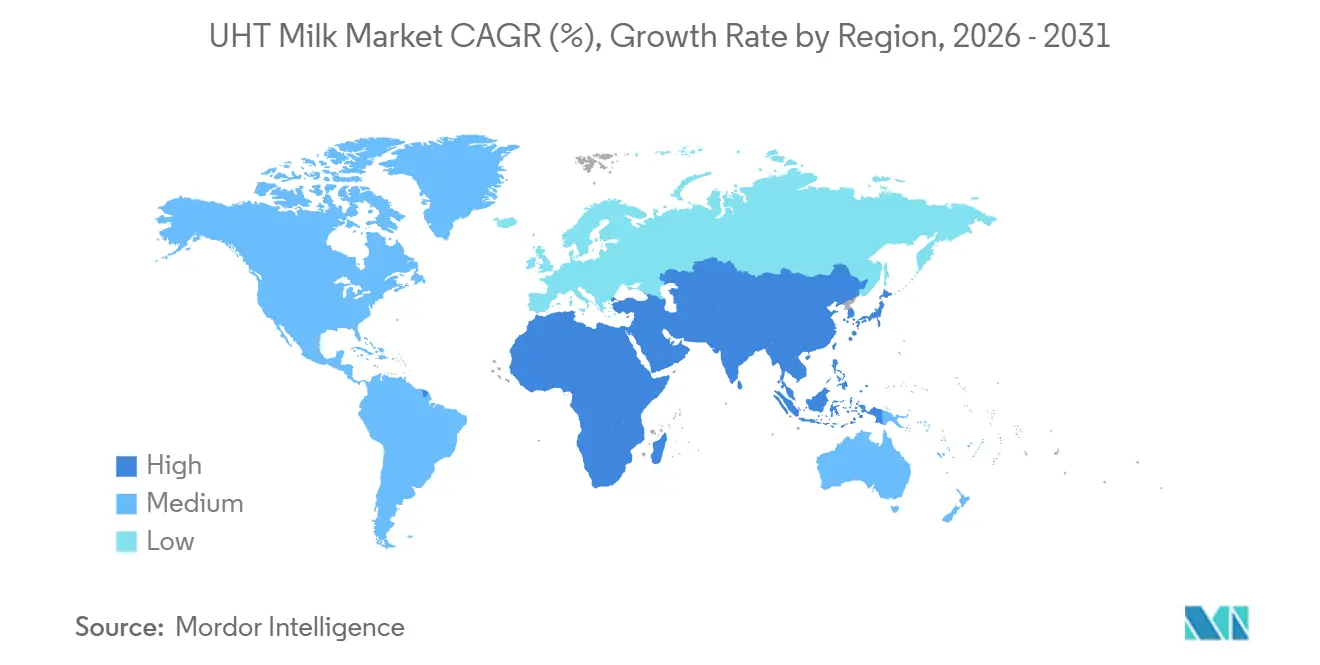

- Nach Geografie wird Asien-Pazifik voraussichtlich das regionale Wachstum mit einer CAGR von 9,82 % anführen und den Abstand zu Nordamerika verringern, das 2025 einen Umsatzanteil von 37,32 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UHT-Milch-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbesserungen bei der aseptischen Verpackung zur Verlängerung der Haltbarkeit | +1.8% | Global, mit ausgeprägten Gewinnen in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung zum organisierten Einzelhandel, die die Verfügbarkeit von ultrahocherhitzter Milch steigert | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und Online-Einzelhandels zur Unterstützung des Vertriebs | +1.2% | Nordamerika und Europa führend, rasche Übernahme in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Nachfrage berufstätiger Eltern nach gebrauchsfertigen nahrhaften Produkten | +1.4% | Global, am stärksten in Nordamerika, Europa und den Metropolregionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Nährstofferhalt bei der Hochtemperaturverarbeitung | +0.9% | Global, besonders relevant in Europa und Nordamerika, wo gesundheitsbezogene Angaben die Premium-Positionierung vorantreiben | Mittelfristig (2–4 Jahre) |

| Investitionen in Molkereiinovationen für aromatisierte ultrahocherhitzte Varianten | +1.1% | Asien-Pazifik und Nordamerika, mit aufkommendem Interesse in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserungen bei der aseptischen Verpackung zur Verlängerung der Haltbarkeit

Die aseptische Kartontechnologie bietet eine verlängerte Umgebungshaltbarkeit ohne Kühlung und ermöglicht es Molkereiprozessoren, in Regionen mit begrenzter oder kostenintensiver Kühlketteninfrastruktur zu expandieren. Tetra Pak hat faserbasierte Barrierebeschichtungen eingeführt, die die Dicke der Aluminiumfolie reduzieren und gleichzeitig die Sauerstoffundurchlässigkeit aufrechterhalten. Diese Innovation senkt die Materialkosten und verbessert die Recyclingfähigkeit der Verpackung. Dairy Farmers of America hat erheblich in die Aufrüstung mehrerer Anlagen mit aseptischen Abfüllanlagen investiert, die in der Lage sind, jährlich große Mengen an Milchprodukten zu verarbeiten. Diese Initiative zielt auf Exportmärkte in Regionen wie Südostasien und Westafrika ab, wo hohe Umgebungstemperaturen traditionelle Milchvertriebsmethoden vor Herausforderungen stellen. In Indien ist dieser Verpackungsfortschritt besonders bedeutsam, da die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vorschreibt, dass ultrahocherhitzte Milch Produktions- und Mindesthaltbarkeitsdaten in Regionalsprachen ausweisen muss. Diese Vorschrift erfordert eine lokalisierte Kennzeichnung sowohl durch multinationale als auch durch genossenschaftliche Molkereiunternehmen, während die Produktsterilität gewahrt bleibt. Die Kombination aus reduzierten Verpackungskosten und verbesserten Vertriebsmöglichkeiten ermöglicht es Molkereiunternehmen, in Städte der zweiten Kategorie zu expandieren. In diesen Gebieten, wo der Pro-Kopf-Milchkonsum niedriger ist als in Metropolregionen, ist ein schnelleres Konsumwachstum im Vergleich zum nationalen Durchschnitt zu beobachten.

Verlagerung zum organisierten Einzelhandel, die die Verfügbarkeit von ultrahocherhitzter Milch steigert

Moderne Handelskanäle wie Supermärkte und Verbrauchermärkte haben die Regalfläche für ultrahocherhitzte (UHT) Milch in den Märkten Asien-Pazifiks vergrößert. Diese Verschiebung verdeutlicht, dass Einzelhändler erkennen, dass Umgebungsprodukte, die keine Kühlung erfordern, im Vergleich zu gekühlten Alternativen einen höheren Lagerumschlag erzielen. Im Jahr 2024 nahm Walmart ultrahocherhitzte Eigenmarken-Milch in sein Great-Value-Portfolio auf und nutzte die vertikale Integration mit Molkereigenossenschaften, um niedrigere Preise als Markenkonkurrenten anzubieten und dabei starke Bruttomargen aufrechtzuerhalten. In Brasilien ist die Durchdringung des organisierten Einzelhandels erheblich gewachsen, was der ultrahocherhitzten Milch zugute kommt, da Ketten wie Carrefour und Pão de Açúcar auf haltbare Sortimente setzen, um Verderb-Verluste zu reduzieren. Ein ähnlicher Trend ist in den Märkten des Nahen Ostens zu beobachten, wo Almarai die Molkereigänge saudi-arabischer Supermärkte mit UHT-Formaten anführt, die den Verbraucherpräferenzen für Großeinkäufe und verlängerte Lagerung entsprechen. Der Fokus des organisierten Einzelhandels auf Rückverfolgbarkeit und Qualitätssicherung erhöht die Standards für unverpackte und lose Milchverkäufer. Diese Entwicklung treibt die Verlagerung hin zu verpackten ultrahocherhitzten Produkten voran, die Chargencodes und Nährwertkennzeichnungen enthalten und damit der Verbrauchernachfrage nach Qualität und Sicherheit entsprechen.

Expansion des E-Commerce und Online-Einzelhandels zur Unterstützung des Vertriebs

Direktvertriebsplattformen für Milchprodukte transformieren den Vertrieb von Milchprodukten, indem sie Zwischenhändleraufschläge eliminieren und eine zeitnahe Lieferung von ultrahocherhitzter (UHT) Milch kurz nach der Bestellung sicherstellen. Dieses Modell spricht insbesondere Stadtbewohner an, die Komfort und hochwertige Produkte priorisieren. In Indien haben Unternehmen wie Country Delight und Mother Dairy eine beträchtliche Abonnentenbasis aufgebaut, indem sie ultrahocherhitzte und pasteurisierte Milch über mobile Anwendungen anbieten, die eine Echtzeit-Verfolgung vom Bauernhof bis zur Haustür ermöglichen. Ebenso hat Amazon Fresh sein Angebot an ultrahocherhitzter Milch in nordamerikanischen und europäischen Märkten ausgeweitet, indem es mit regionalen Molkereien zusammenarbeitet, um die Nachfrage nach Lieferungen am selben Tag in städtischen Gebieten zu erfüllen. In China hatte dieser Direktvertriebsansatz erhebliche Auswirkungen, wobei E-Commerce-Plattformen wie Alibabas Tmall und JD.com eine Schlüsselrolle im verpackten Milchmarkt spielen. Diese Plattformen ermöglichen es großen Molkereiunternehmen wie Mengniu und Yili, traditionelle Großhandelsnetzwerke zu umgehen, was zu höheren Gewinnmargen führt. Darüber hinaus erhöht die rasche Expansion des E-Commerce die Verfügbarkeit von Premium- und angereicherten ultrahocherhitzten Milchvarianten. Diese höherpreisigen Formulierungen, die zuvor auf Spezialeinzelhandelsgeschäfte beschränkt waren, erreichen nun über Online-Kanäle effektiver ein breiteres Publikum.

Nachfrage berufstätiger Eltern nach gebrauchsfertigen nahrhaften Produkten

Haushalte mit zwei Einkommen, die einen erheblichen Prozentsatz der Familien mit Kindern unter 12 Jahren in Nordamerika und Europa ausmachen, entscheiden sich zunehmend für haltbare Milchprodukte, die keine Kühlung erfordern. Diese Produkte bieten Komfort, insbesondere auf dem Schulweg oder bei Outdoor-Aktivitäten. Ultrahocherhitzte (UHT) Milch, erhältlich in Einzelportions-Kartons und Beuteln à 200 Milliliter, gewinnt im Lunchbox-Segment an Beliebtheit. Eltern schätzen die Portionskontrolle und die Umgebungsstabilität dieser Produkte und betrachten sie als praktischer als Großverpackungen. Nestlé hat eine angereicherte UHT-Milchlinie eingeführt, die speziell für Kinder im Alter von 3 bis 10 Jahren entwickelt wurde. Dieses Produkt ist mit Vitamin D3, Kalzium und Docosahexaensäure (DHA) angereichert und wird als Getränk zur Unterstützung der kognitiven Entwicklung positioniert, nicht als Standard-Konsumgetränk. In der Region Asien-Pazifik, wo Kleinfamilien zunehmend Mehrgenerationenhaushalte ersetzen, sind berufstätige Mütter laut einer Umfrage der Internationalen Molkereiföderation für den Großteil der UHT-Milchkäufe verantwortlich. Dieser Trend wird durch die steigende Erwerbsbeteiligung von Frauen, insbesondere in Ländern wie Indien und China, weiter unterstützt. Die wachsende Nachfrage nach Produkten, die die Mahlzeitenzubereitung vereinfachen und gleichzeitig eine ausreichende Nährstoffversorgung gewährleisten, verdeutlicht die sich verändernden Bedürfnisse und Prioritäten dieser Haushalte.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbraucherpräferenz für den Geschmack frischer, pasteurisierter Milch | -1.3% | Nordamerika und Westeuropa, moderate Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Laktoseintoleranz treibt die Abkehr von ultrahocherhitzten Milchprodukten voran | -0.8% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik und Teilen Europas | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Sterilisationsanlagen und aseptische Technologie | -0.7% | Schwellenländer in Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung des Nährstoffabbaus durch Ultrahocherhitzung | -0.6% | Nordamerika und Europa, abnehmend mit zunehmender wissenschaftlicher Evidenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für den Geschmack frischer, pasteurisierter Milch

Die Geschmackswahrnehmung bleibt eine nennenswerte Herausforderung in Nordamerika und Westeuropa, wo Blindverkostungen konsistent zeigen, dass Verbraucher subtile Karamellnoten in ultrahocherhitzter (UHT) Milch wahrnehmen. Diese Noten sind das Ergebnis von Maillard-Reaktionen, die während der thermischen Verarbeitung auftreten. Eine Sensorik-Studie der Cornell University ergab, dass die Mehrheit der Teilnehmer in den Vereinigten Staaten das Geschmacksprofil von pasteurisierter Milch gegenüber UHT-Milch bevorzugte und einen „gekochten” Nachgeschmack als Hauptnachteil nannte. Diese Präferenz ist besonders ausgeprägt in Regionen mit fortgeschrittener Kühlketteninfrastruktur, wo frische Milch zeitnah nach der Verarbeitung geliefert und oft zu Premiumpreisen verkauft wird, was den Verbrauchern höhere Qualität signalisiert. Im Gegensatz dazu zeigen Märkte wie Deutschland und Spanien eine höhere Akzeptanz von UHT-Milch, mit Durchdringungsraten von über 80 %. Dies deutet darauf hin, dass die Geschmacksaversion gegenüber UHT-Milch von kulturellen Faktoren beeinflusst wird und nicht universell ist. Molkereiprozessoren arbeiten daran, dieses Problem zu lösen, indem sie thermische Verarbeitungsmethoden optimieren, um Geschmacksabweichungen zu minimieren. FrieslandCampina hat beispielsweise Direktdampfinjektionssysteme implementiert, die die Erhitzungszeit auf nur wenige Sekunden reduzieren. Diese Methode hilft, die organoleptischen Eigenschaften frischer Milch zu erhalten und gleichzeitig die Sterilität zu gewährleisten. Die Herausforderung wird durch Premium-Frischmilchmarken weiter verschärft, die kaltgepresste oder minimal verarbeitete Varianten bewerben, die oft deutlich höher bepreist sind. Diese Produkte verstärken die Wahrnehmung, dass die Ultrahocherhitzung die Milchqualität beeinträchtigt.

Laktoseintoleranz treibt die Abkehr von ultrahocherhitzten Milchprodukten voran

Laktosemalabsorption betrifft einen erheblichen Teil der Weltbevölkerung, mit besonders hoher Prävalenz in ostasiatischen, südasiatischen und afrikanischen Bevölkerungsgruppen. Diese weit verbreitete Erkrankung stellt die Milchindustrie, einschließlich der Kategorie der ultrahocherhitzten (UHT) Milch, vor erhebliche Herausforderungen. Als Reaktion darauf gewinnen pflanzliche Milchalternativen wie Hafer-, Mandel- und Sojamilch an Popularität, insbesondere in Regionen wie Nordamerika und Europa. Diese Alternativen werden zunehmend von Verbrauchern bevorzugt, die sonst UHT-Milchprodukte wählen würden, und bieten eine praktikable Lösung für diejenigen, die laktosefreie Optionen suchen. Unternehmen wie Oatly und Califia Farms haben ultrahocherhitzte pflanzliche Milch in aseptischen Kartons eingeführt, die eine ähnliche Haltbarkeit und Bequemlichkeit wie herkömmliche UHT-Milchprodukte bieten. Diese Angebote richten sich speziell an die Bedürfnisse laktoseintoleranter und veganer Verbraucher. Um dieser Verschiebung zu begegnen, hat die Milchindustrie auch laktosefreie ultrahocherhitzte Milch entwickelt, wobei Unternehmen wie Lactalis und Danone in Laktase-Enzymbehandlungen investieren, um dieses Segment zu erweitern. Die höheren Kosten laktosefreier Varianten im Vergleich zu Standard-UHT-Milch bleiben jedoch ein Hindernis für die Übernahme, insbesondere bei preissensiblen Verbrauchern in Schwellenländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fettgehalt: Gesundheitstrends beschleunigen die Übernahme von Magermilch

Ultrahocherhitzte (UHT) Magermilch wird voraussichtlich zwischen 2026 und 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,54 % wachsen und damit das Wachstum von Vollmilch- oder Vollfettvarianten übertreffen, die 2025 einen Marktanteil von 42,12 % hatten. Dieser Trend wird durch Verbraucher angetrieben, die zunehmend die Proteinaufnahme priorisieren und gleichzeitig den Konsum gesättigter Fettsäuren reduzieren. Halbfettformulierungen, die einen moderaten Fettgehalt bieten, ohne die Cremigkeit zu beeinträchtigen, sprechen Haushalte an, die eine ausgewogene Option suchen. Diese Formulierungen sind besonders in europäischen Märkten beliebt, wo regulatorische Definitionen Milch als Magermilch (weniger als 0,5 % Fett), Halbfettmilch (1,5 % bis 1,8 % Fett) oder Vollmilch (mindestens 3,5 % Fett) klassifizieren.

Vollmilch oder Vollfett-UHT-Milch dominiert weiterhin in Südasien und den Märkten des Nahen Ostens, wo kulturelle Präferenzen reichhaltigere Milchprodukte bevorzugen und ein höherer Fettgehalt oft mit Qualität und Nährwert assoziiert wird. Die wachsende Präferenz für Magermilchvarianten wird durch steigende Adipositasraten und die Prävalenz von Herz-Kreislauf-Erkrankungen beeinflusst. Laut der Weltgesundheitsorganisation waren 2025 weltweit 39 % der Erwachsenen übergewichtig, was zu einer Ernährungsumstellung hin zu kalorienärmeren Optionen führt [1]Quelle: Weltgesundheitsorganisation, "Statistiken zu Adipositas bei Erwachsenen," who.int. Darüber hinaus treiben Fitness- und Wellness-Influencer die Nachfrage nach proteinreichen, fettarmen Milchprodukten an. Ultrahocherhitzte Magermilch wird zunehmend als Erholungsgetränk nach dem Training positioniert und bietet 8 Gramm Protein pro 250-Milliliter-Portion bei minimalem Fettgehalt.

Nach Geschmack: Funktionelle Anreicherung treibt das Wachstum aromatisierter Varianten voran

Aromatisierte ultrahocherhitzte Milch wird voraussichtlich zwischen 2026 und 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,32 % wachsen. Im Gegensatz dazu entfielen auf naturbelassene Varianten 59,43 % des Umsatzes im Jahr 2025, was eine Teilung zwischen Standardmilchprodukten und wertschöpfenden funktionellen Getränken verdeutlicht. Schokolade und Erdbeere bleiben die beliebtesten Geschmacksrichtungen, während kaffeearomatisierte und matcha-gemischte ultrahocherhitzte Milch als Premium-Unterkategorien entstehen. Diese Produkte gewinnen insbesondere in Asien-Pazifik und Nordamerika an Bedeutung, wo die Trinkkultur für trinkfertigen Kaffee gut etabliert ist. Nestlé hat beispielsweise 2025 eine Cold-Brew-Kaffee-UHT-Milch eingeführt, die 120 Milligramm Koffein pro 330-Milliliter-Portion enthält und als Frühstücksalternative zu herkömmlichen Kaffeegetränken positioniert wird.

Aromatisierte ultrahocherhitzte Milch wird auch als Medium für die funktionelle Anreicherung genutzt, wobei Marken Probiotika, Omega-3-Fettsäuren und Pflanzensterole einarbeiten, um Gesundheitsbedenken wie Verdauungsgesundheit, kardiovaskuläres Wohlbefinden und Immununterstützung anzusprechen. Naturbelassene ultrahocherhitzte Milch dominiert weiterhin den Haushaltskonsum aufgrund ihrer Vielseitigkeit beim Kochen, Backen und bei der Getränkezubereitung. Sie wird auch in institutionellen Kanälen weit verbreitet eingesetzt, einschließlich Gastronomie und Hotel-, Restaurant- und Cateringbetrieben (HoReCa), wo neutrale Geschmacksprofile für kulinarische Anwendungen unerlässlich sind.

Nach Verpackungsformat: Beutel gewinnen durch Nachhaltigkeit und Kosteneffizienz an Boden

Flexible Beutel werden voraussichtlich zwischen 2026 und 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,34 % wachsen und damit das am schnellsten wachsende Verpackungsformat darstellen. Im Vergleich dazu entfielen auf Kartons 76,74 % des Marktanteils im Jahr 2025, was eine stetige Verschiebung hin zu leichten, kosteneffizienten und umweltfreundlichen Alternativen widerspiegelt. Beutel verwenden 60 % weniger Verpackungsmaterial im Vergleich zu starren Kartons, was dazu beiträgt, Transportkosten und CO₂-Emissionen zu reduzieren. Dies macht sie zu einer attraktiven Option für nachhaltigkeitsorientierte Verbraucher und Unternehmensbeschaffungsteams, die daran arbeiten, Scope-3-Emissionen zu senken.

Im Jahr 2025 führte Amul einen 500-Milliliter-UHT-Milchbeutel ein, der 10 % günstiger als vergleichbare Kartonformate bepreist ist, und förderte damit die Übernahme in kostensensiblen ländlichen und halbstädtischen Märkten in Indien. Beutel bieten auch Flexibilität bei den Portionsgrößen, wobei Einzelportionsformate à 200 Milliliter und Familiengrößen à 1 Liter den unterschiedlichen Bedürfnissen der Haushalte gerecht werden. Kartons bleiben die bevorzugte Wahl für Premium- und exportorientierte UHT-Milch aufgrund ihrer überlegenen Barriereeigenschaften, Stapelfestigkeit und der Fähigkeit, die Markendifferenzierung durch hochwertige Bedruckung zu verbessern. Tetra Paks aseptische Kartons mit faserbasierten Barrieren gewinnen bei Marken an Bedeutung, die die Recyclingfähigkeit verbessern möchten, wobei 85 % des Kartonmaterials nun aus erneuerbaren Quellen stammt.

Nach Vertriebskanal: Gastronomie erholt sich mit der Erholung der institutionellen Nachfrage

Die Gastronomie- und Hotel-, Restaurant- und Cateringkanäle (HoReCa) werden voraussichtlich zwischen 2026 und 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,74 % wachsen und sich von den durch die Pandemie verursachten Störungen erholen. Im Jahr 2025 entfielen 77,66 % des Umsatzes auf den Einzelhandel, was die Widerstandsfähigkeit und Diversifizierung des Marktes über Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen hinweg zeigt. Institutionelle Käufer, darunter Schulen, Krankenhäuser und Betriebskantinen, nehmen die Massenbeschaffung von ultrahocherhitzter (UHT) Milch wieder auf, da sich der Betrieb normalisiert, wobei die durchschnittlichen Bestellmengen 500 Liter pro Transaktion übersteigen.

Kaffeeketten wie Starbucks und Costa Coffee erproben ultrahocherhitzte (UHT) Milch in Märkten, in denen die Kühlketteninfrastruktur unzuverlässig ist. Diese Strategie hilft, Verderb-Verluste zu reduzieren und unterstützt die Menüstandardisierung in verschiedenen Regionen. Der Gastronomiekanal profitiert auch vom Aufstieg von Cloud-Küchen und lieferungsexklusiven Restaurants, die haltbare Zutaten priorisieren, um Lagerrisiken und Kühlkosten zu minimieren.

Geografische Analyse

Im Jahr 2025 entfielen 37,32 % des globalen Umsatzes mit ultrahocherhitzter (UHT) Milch auf Nordamerika, was es zum führenden Segment machte. Diese Dominanz wurde durch Verbraucherpräferenzen für haltbare Produkte in den Vereinigten Staaten und Kanada angetrieben. Trotz der weit verbreiteten Verfügbarkeit von Kühlinfrastruktur in diesen Ländern werden Umgebungsprodukte für die Notfallvorsorge und die verlängerte Vorratshaltung geschätzt. Die Lebensmittel- und Arzneimittelbehörde reguliert UHT-Milch nach denselben Nährwertkennzeichnungs- und Sicherheitsstandards wie pasteurisierte Milch, was den Markteintritt sowohl für inländische als auch für importierte Marken vereinfacht [2]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Leitlinien und regulatorische Informationen zu Milch," fda.gov. Mexiko entwickelt sich zu einem Wachstumsbereich innerhalb der Region, unterstützt durch eine zunehmende Durchdringung des organisierten Einzelhandels und einen steigenden Pro-Kopf-Milchkonsum, der mit der Expansion der Mittelschicht einhergeht.

Die Region Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,82 % wachsen und damit das am schnellsten wachsende Segment weltweit darstellen. Dieses Wachstum wird hauptsächlich durch Lücken in der Kühlketteninfrastruktur in Ländern wie Indien, Indonesien und dem ländlichen China angetrieben, was UHT-Milch zu einer praktischen Alternative zu gekühlten Milchprodukten macht. In Indien setzt die Lebensmittelsicherheits- und Standardbehörde strenge Qualitätskontrollen für UHT-Milch durch, einschließlich mikrobiologischer Tests und Haltbarkeitsvalidierung, was das Verbrauchervertrauen in verpackte Milchprodukte gestärkt hat [3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens, "UHT-Qualitätskontrollen," fssai.gov.in. In China führen Modernisierungsbemühungen in der Milchwirtschaft zu Kapazitätserweiterungen durch Unternehmen wie Mengniu und Yili, die 2024 und 2025 gemeinsam 2,3 Milliarden USD investierten, um aseptische Verarbeitungsanlagen zur Deckung der Inlandsnachfrage ohne Abhängigkeit von importiertem Milchpulver zu errichten. Japan und Australien hingegen repräsentieren reife Märkte in der Region, wo UHT-Milch als Premium-Komfortprodukt und nicht als Notwendigkeit positioniert ist, was zu stabilen statt wachsenden Verbrauchsniveaus führt.

Europa führt weltweit beim Pro-Kopf-UHT-Milchkonsum, wobei Deutschland, Frankreich, Spanien, Belgien und die Niederlande 2025 gemeinsam den Großteil des regionalen Volumens ausmachen. Dies spiegelt jahrzehntelange Vertrautheit der Verbraucher mit Umgebungsmilchprodukten wider. Die harmonisierten Standards der Europäischen Behörde für Lebensmittelsicherheit für UHT-Verarbeitung und Kennzeichnung erleichtern den grenzüberschreitenden Handel und ermöglichen es Unternehmen wie Arla und Lactalis, paneuropäische Lieferketten zu betreiben. Nachhaltigkeit ist ein zentrales Thema in der Region, wobei europäische Verbraucher recycelbare Verpackungen und CO₂-neutrale Produktion priorisieren. Dies hat Molkereiprozessoren dazu veranlasst, in erneuerbare Energien und Kreislaufwirtschaftsinitiativen zu investieren.

Wettbewerbslandschaft

Der Markt für ultrahocherhitzte (UHT) Milch weist eine moderate Konzentration auf, mit einem Wert von 5 von 10, was auf ein wettbewerbsintensives Umfeld hinweist. Der Markt umfasst multinationale Konzerne wie Nestlé, Lactalis und Danone, neben regionalen Genossenschaften wie Amul und Fonterra sowie Eigenmarken, die kostensensible Verbraucher ansprechen. Wichtige strategische Trends heben einen Fokus auf effizienzgetriebene Skalenoperationen und Differenzierung durch funktionelle Anreicherung, Nachhaltigkeitsinitiativen und Direktvertriebskanäle hervor.

Multinationale Unternehmen investieren zunehmend in pflanzliche UHT-Milchmischungen, um der wachsenden Nachfrage von laktoseintoleranten und veganen Verbrauchern gerecht zu werden. Ebenso konzentrieren sich asiatische Marktführer wie Mengniu und Yili auf die Erweiterung der inländischen Produktionskapazität zur Versorgung der chinesischen Bevölkerung und reduzieren damit die Abhängigkeit von importiertem Milchpulver. Chancen erweitern sich auch im Segment der aromatisierten und angereicherten ultrahocherhitzten Milch, wo Marken durch die Ansprache gesundheitsbewusster Millennials und der Generation Z Preisaufschläge von 20 % bis 30 % gegenüber Standardvarianten erzielen können.

Kleinere Akteure, darunter Country Delight und Mother Dairy in Indien, stören den Markt durch die Einführung von Direktvertrieb-Abonnementmodellen. Diese Strategie umgeht traditionelle Großhandelsnetzwerke und komprimiert die Margen etablierter Marken. Darüber hinaus spielen technologische Fortschritte eine bedeutende Rolle, wobei Prozessoren Methoden wie Direktdampfinjektion und indirekte Heizsysteme einsetzen, um den thermischen Abbau zu minimieren und die sensorischen Qualitäten frischer Milch zu erhalten. Diese Innovationen zielen darauf ab, geschmacksbezogene Herausforderungen in Regionen wie Nordamerika und Westeuropa anzugehen.

Marktführer der UHT-Milch-Branche

Nestlé S.A.

Groupe Lactalis SA

Royal FrieslandCampina N.V.

Danone SA

Fonterra Co-operative Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Malo Dairy, eine Tochtergesellschaft von Sill Enterprises, führte UHT-Milch in einem nachhaltigen Pure-Pak-Karton ein, der von Elopak entwickelt wurde. Diese Produkteinführung steht im Einklang mit der Nachhaltigkeitsstrategie des Unternehmens.

- März 2025: Arla Foods hat eine neue UHT-Milch-Produktionsanlage im Vereinigten Königreich mit einer Investition von 124,72 Millionen USD eingeweiht. Die in Schottland gelegene Anlage produziert sowohl laktosefreie als auch reguläre UHT-Milch.

- Januar 2025: PT Ultrajaya Milk Industry & Trading (Ultra Milk) führte Indonesiens erste Bio-UHT-Milch ein, zertifiziert als Organik Indonesia. Aus 100 % biologischer Kuhmilch von zertifizierten Betrieben gewonnen, hebt diese Innovation das Unternehmen in der Wertschöpfungskette des Milchsektors.

Umfang des globalen UHT-Milch-Marktberichts

UHT-Milch wird hergestellt, indem Milch bei ultrahoch Temperaturen für eine bestimmte oder verlängerte Dauer erhitzt wird. Der globale UHT-Milch-Markt wird nach Fettgehalt, Geschmack, Verpackungsformat, Vertriebskanal und Geografie kategorisiert. Nach Fettgehalt ist der Markt in Vollmilch/Vollfettmilch, Halbfettmilch und Magermilch unterteilt. Nach Geschmack ist er in Naturbelassen und Aromatisiert segmentiert. Basierend auf dem Verpackungsformat umfassen die Kategorien Kartons, Flaschen, Beutel und Sonstige. Hinsichtlich der Vertriebskanäle ist der Markt in Gastronomie/HoReCa und Einzelhandel klassifiziert, wobei das Einzelhandelssegment weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und Sonstige unterteilt ist. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertangaben in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| Vollmilch/Vollfettmilch |

| Halbfettmilch |

| Magermilch |

| Naturbelassen |

| Aromatisiert |

| Kartons |

| Flaschen |

| Beutel |

| Sonstige |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fettgehalt | Vollmilch/Vollfettmilch | |

| Halbfettmilch | ||

| Magermilch | ||

| Nach Geschmack | Naturbelassen | |

| Aromatisiert | ||

| Nach Verpackungsformat | Kartons | |

| Flaschen | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden die globalen Verkäufe von ultrahocherhitzter Milch bis 2031 erreichen?

Der Markt für ultrahocherhitzte Milch wird bis 2031 voraussichtlich 141,09 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,82 % wachsen, dem schnellsten unter allen Regionen.

Welches Fettgehalt-Segment wächst am schnellsten?

Ultrahocherhitzte Magermilch wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,54 % wachsen, da Verbraucher fettarme, proteinreiche Optionen suchen.

Welches Verpackungsformat gewinnt aus Nachhaltigkeitsgründen an Marktanteil?

Flexible Beutel werden voraussichtlich mit einer CAGR von 10,34 % wachsen, angetrieben durch 60 % Materialeinsparungen und reduzierte Transportemissionen.

Wie beeinflussen Einzelhändler das Kategoriewachstum?

Organisierter Einzelhandel und Online-Lebensmittelplattformen vergrößern die Regalfläche und nutzen Eigenmarkenstrategien, die den Verbraucherzugang und die Preiswettbewerbsfähigkeit verbessern.

Seite zuletzt aktualisiert am: