Größe und Marktanteil des deutschen Marktes für rezeptfreie Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

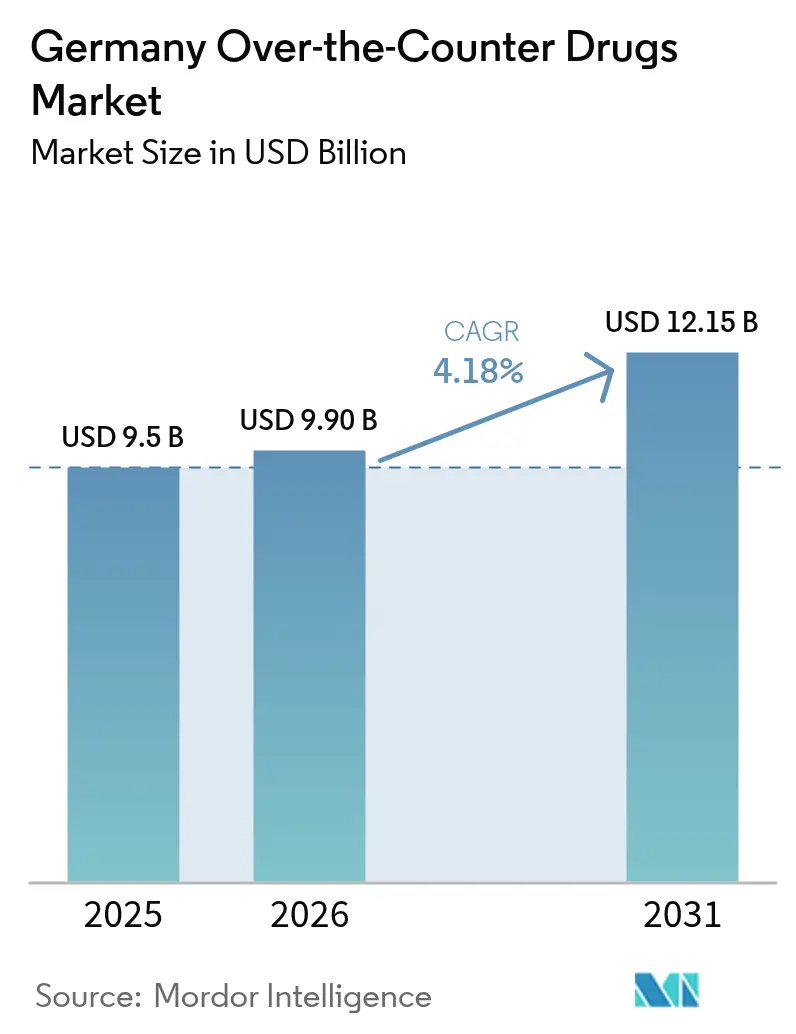

| Marktgröße im Basisjahr (2025) | 9.50 Milliarden US-Dollar |

| Marktgröße (2026) | 9.9 Milliarden US-Dollar |

| Marktgröße (2031) | 12.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für rezeptfreie Arzneimittel von Mordor Intelligence

Die Größe des deutschen OTC-Arzneimittelmarktes wurde im Jahr 2025 auf 9,50 Milliarden USD geschätzt und soll von 9,90 Milliarden USD im Jahr 2026 auf 12,15 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,18 % im Prognosezeitraum (2026–2031). Die Digitalisierung ist der wichtigste Wachstumstreiber: Die im Jahr 2024 eingeführten verpflichtenden E-Rezepte haben die Online-Belieferung beschleunigt, Omnichannel-Einzelhandelsmodelle gestärkt und neue Datenströme geschaffen, die die Produktzielgruppenansprache präzisieren. Parallel zu diesem Wandel hält eine rasch alternde Bevölkerung – mit 17,3 Millionen Bürgerinnen und Bürgern im Alter von 65 Jahren und älter – die Nachfrage nach Selbstmedikation im Bereich der chronischen Versorgung auf einem hohen Niveau.[1]Bundesministerium für Gesundheit, "E-Rezept: Elektronische Rezepte flächendeckend seit 2024," bundesgesundheitsministerium.deVereinfachte BfArM-Zulassungsverfahren für Rx-zu-OTC-Umstellungen verkürzen die Markteinführungszeit für bewährte Wirkstoffe, während die nach der Pandemie gestiegene Gesundheitskompetenz den präventiven Konsum von episodischer Nutzung zur alltäglichen Gewohnheit verschiebt. Hersteller profitieren vom Medizinforschungsgesetz 2025, das vertrauliche Erstattungsvereinbarungen einführt, die in Deutschland ansässige Forschung und Entwicklung belohnen und den Preisdruck abfedern. Allerdings fügen 466 gemeldete Lieferengpässe, EU-Serialisierungskosten und die niedrigste Apothekenanzahl seit vier Jahrzehnten operative Reibung hinzu und gefährden die Versorgung im ländlichen Raum.[2]Bundesinstitut für Arzneimittel und Medizinprodukte, "Beschleunigte Zulassung traditioneller Arzneimittel," bfarm.de

Wichtigste Erkenntnisse des Berichts

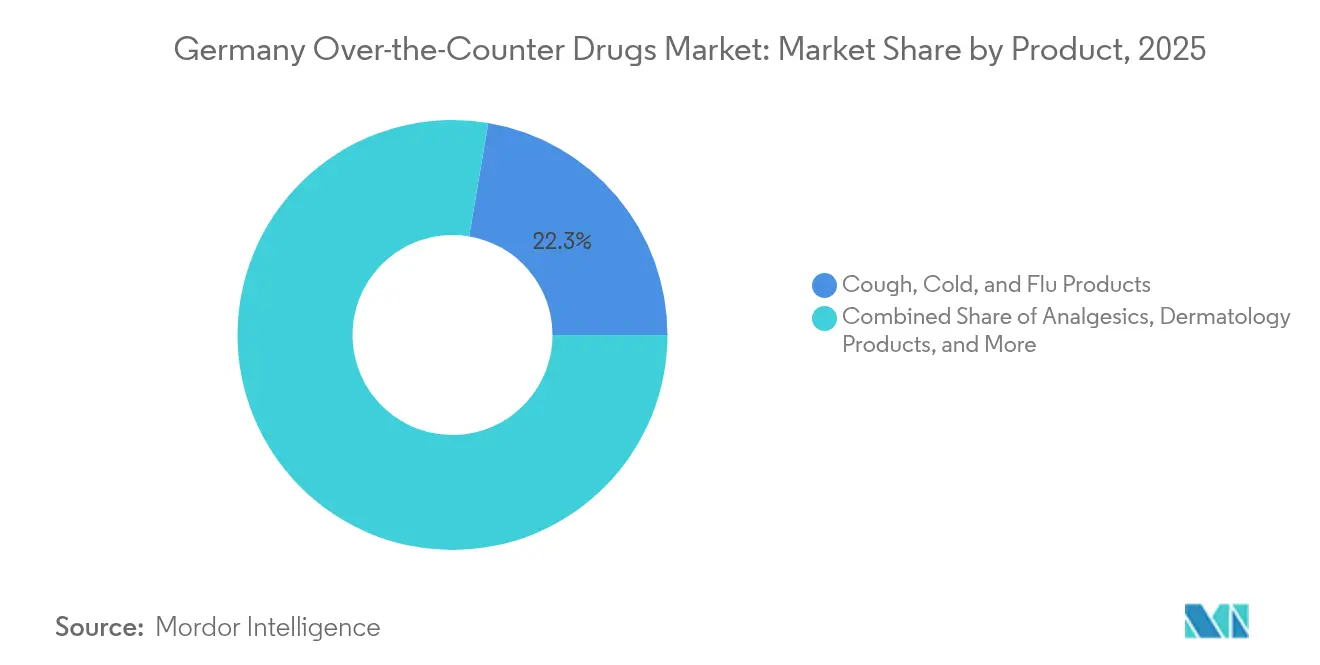

- Nach Produktkategorie führten Husten-, Erkältungs- und Grippemittel im Jahr 2025 mit einem Umsatzanteil von 22,34 %; Gewichtsreduktions-/Diätprodukte sollen bis 2031 mit einem CAGR von 8,78 % wachsen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 77,40 % am deutschen OTC-Arzneimittelmarkt, während Online-Apotheken mit einem CAGR von 12,40 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Verabreichungsweg dominierte der orale Weg im Jahr 2025 mit einem Anteil von 70,10 % am deutschen OTC-Arzneimittelmarkt, während der nasale Verabreichungsweg zwischen 2026 und 2031 mit einem CAGR von 7,08 % wachsen soll.

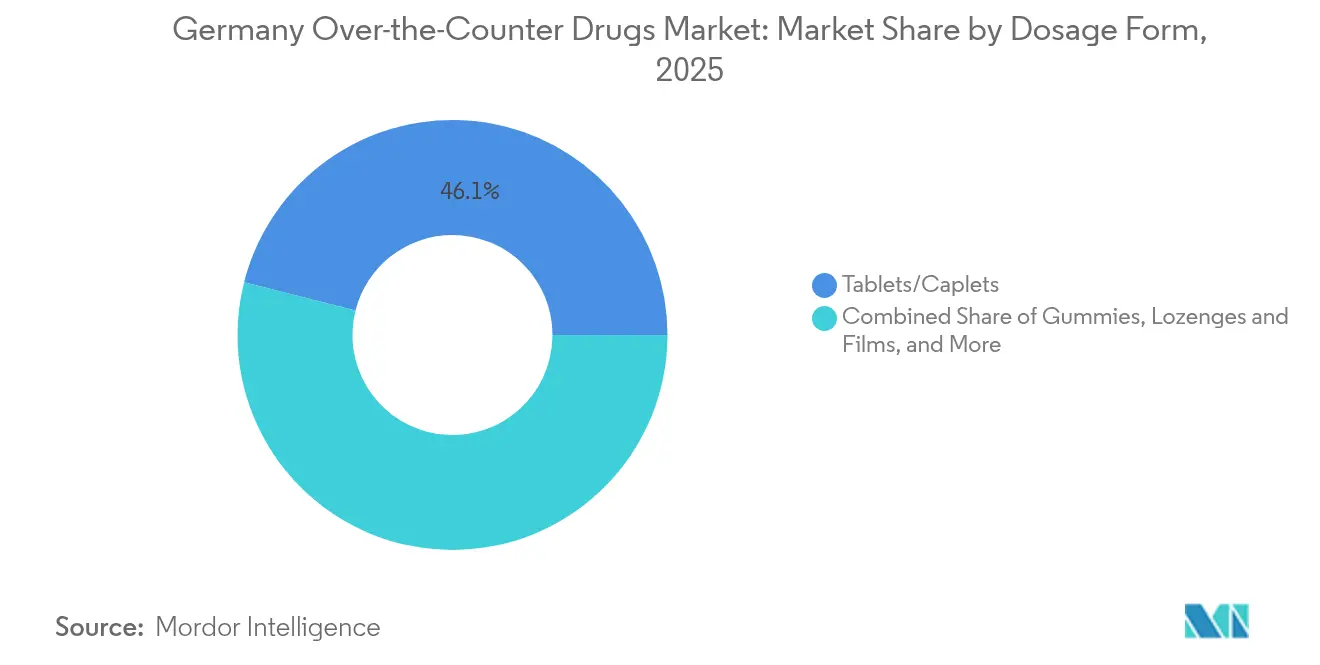

- Nach Darreichungsform entfielen im Jahr 2025 46,05 % des deutschen OTC-Arzneimittelmarktes auf Tabletten und Kautabletten; Flüssigkeiten und Sirupe sollen mit einem CAGR von 8,28 % wachsen.

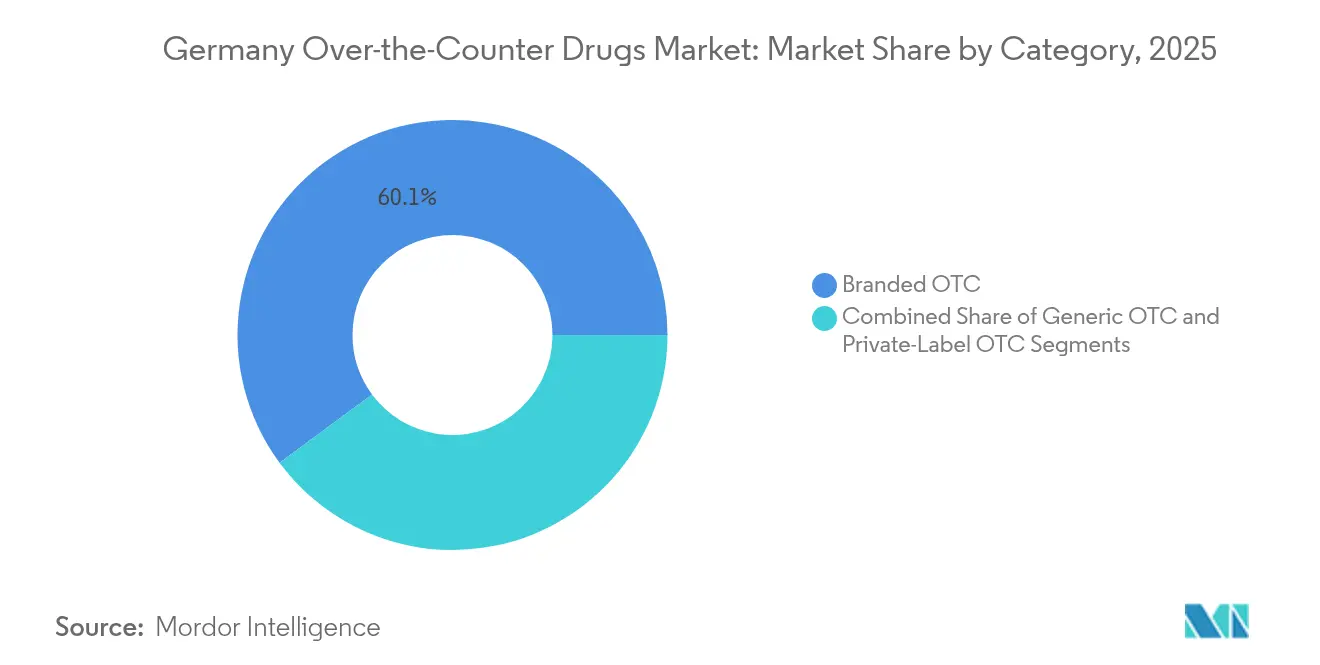

- Nach Kategorie beherrschten Markenprodukte im Jahr 2025 einen Anteil von 60,12 %, während Eigenmarkenprodukte im Prognosezeitraum mit einem CAGR von 7,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im deutschen Markt für rezeptfreie Arzneimittel

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laufende Beschleunigung der Rx-zu-OTC-Umstellung | +0.8% | National; EU-weit harmonisiert | Mittelfristig (2–4 Jahre) |

| Zunehmende Selbstmedikation und gestiegene Gesundheitskompetenz | +1.2% | National; stärker in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt die OTC-Nachfrage im Bereich der chronischen Versorgung | +0.9% | National; ausgeprägt in ländlichen und östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Günstige EU-Verfahren für bewährte Wirkstoffe | +0.5% | EU-weit; Deutschland als Hauptnutznießer | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Apotheken und E-Rezepten | +0.7% | National; frühe Einführung in technologisch fortschrittlichen Städten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach natürlichen/pflanzlichen Alternativen | +0.6% | National; Baden-Württemberg führt bei der Produktion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laufende Beschleunigung der Rx-zu-OTC-Umstellung

Die vereinfachten Protokolle des BfArM erkennen nun 15 Jahre sicherer EU-Anwendung für traditionelle pflanzliche Arzneimittel an, anstelle der bisherigen 30 Jahre, und halbieren damit nahezu die Zulassungszeiten. Das Medizinforschungsgesetz 2025 ergänzt dies, indem es vertrauliche Preisverhandlungen ermöglicht, wenn Hersteller wesentliche Forschungs- und Entwicklungsaktivitäten in Deutschland durchführen, und so die Margen auch nach einer Umstellung sichert. Die Opella-Sparte von Sanofi spiegelt den Branchenappetit wider, indem sie die FDA-Zulassung für OTC-Cialis-Studien erhält und das globale Vertrauen in deutsche Regulierungspräzedenzfälle unterstreicht. Die breitere OTC-Verfügbarkeit generiert dann Daten aus der realen Anwendung, die nachfolgende Umstellungen unterstützen und Deutschlands Ruf als europäischer OTC-Umstellungs-Testmarkt stärken. Der positive Kreislauf beschleunigt die Diversifizierung der Einnahmen und erweitert die therapeutischen Möglichkeiten für Verbraucherinnen und Verbraucher im deutschen OTC-Arzneimittelmarkt.

Zunehmende Selbstmedikation und gestiegene Gesundheitskompetenz

Elektronische Patientenakten wurden im Januar 2025 zur Widerspruchslösung, sodass Bürgerinnen und Bürger einheitlichen digitalen Zugang zu Diagnosen, Laborwerten und Verschreibungsdaten erhalten. Die Transparenz von Gesundheitsdaten fördert informierte OTC-Entscheidungen und hat die Selbstmedikationsquote auf 40,2 % der Erwachsenen erhöht. Akademische Studien zeigen, dass 47,2 % der Frauen und 33,2 % der Männer OTC-Produkte vorrangig zur Prävention und nicht zur akuten Behandlung verwenden. Der Verhaltungswandel führt zu jährlichen Systemeinsparungen von 21 Milliarden EUR (24 Milliarden USD) und unterstreicht das politische Interesse an der OTC-Ausweitung. Geringe Ausgaben für die Präventivversorgung – lediglich 3 % des Gesundheitsbudgets – schaffen Wachstumspotenzial, da Versicherer und Arbeitgeber Selbstfürsorgeprogramme fördern, um künftige Kosten der chronischen Versorgung zu senken.

Alternde Bevölkerung treibt die OTC-Nachfrage im Bereich der chronischen Versorgung

Jeder vierte ältere Deutsche praktiziert Polypharmazie und kombiniert täglich 3,7 verschreibungspflichtige Arzneimittel mit 1,4 OTC-Produkten. OTC-Analgetika erzielen bei älteren Menschen innerhalb von 12 Wochen eine Schmerzlinderungserfolgsquote von 77,2 %, was nicht verschreibungspflichtige Therapiewege validiert. Da Deutschland bis 2040 1,9 Millionen Pflegekräfte benötigt, entlasten OTC-Modalitäten Fachkräfte und ermöglichen die häusliche Behandlung von Bluthochdruck, Diabetes und leichten Herz-Kreislauf-Erkrankungen. Hersteller positionieren Nahrungsergänzungsmittel für die chronische Versorgung als unverzichtbare Infrastruktur und sichern so die Versorgungskontinuität sowohl in städtischen als auch in unterversorgten ländlichen Gebieten.

Günstige EU-Verfahren für bewährte Wirkstoffe

Der Weg der gut etablierten medizinischen Verwendung der EMA erfordert nun nur noch bibliografische Sicherheitsdaten für Wirkstoffe mit einer 10-jährigen EU-Anwendungshistorie, was die Komplexität der Dossiers erheblich reduziert. Deutsche Unternehmen nutzen dies, um die Markteinführung von pflanzlichen Expektoranzien und topischen Antiphlogistika zu beschleunigen, die bereits über robuste europäische Sicherheitshistorien verfügen. Die Harmonisierung vereinheitlicht die Kennzeichnung über Märkte hinweg, senkt Doppelungskosten und ermöglicht es Unternehmen, evidenzbasierte OTC-Portfolios in Deutschland aufzubauen, bevor sie regional expandieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generika-Preiserosion durch ausschreibungsbasierte Beschaffung | -0.70% | Global, besonders ausgeprägt in Schwellenmärkten und öffentlichen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Globale Antibiotika-Stewardship-Beschränkungen für den Breitbandeinsatz | -0.50% | Nordamerika und EU federführend, globale Ausweitung durch WHO-Initiativen | Mittelfristig (2–4 Jahre) |

| Schlechter ROI trotz Anreizprogrammen hemmt Forschung und Entwicklung | -0.40% | Globale Pharmaindustrie, konzentriert in Industrieländern mit hohen Forschungs- und Entwicklungskosten | Langfristig (≥ 4 Jahre) |

| Aufkommende Nicht-Antibiotika-Modalitäten (Phagen, CRISPR) | -0.30% | Frühe Einführung in Nordamerika und der EU, Ausweitung auf Forschungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Fehldiagnosen und OTC-Missbrauch

Nach Sicherheitsbedenken im Zusammenhang mit der Schöllkraut-Komponente von Iberogast reformulierte Bayer das Produkt und fügte verpflichtende Warnhinweise hinzu, was eine strengere Pharmakovigilanz nach der Markteinführung signalisiert. Fernseh-Audits stellten häufige Verstöße gegen obligatorische Risikohinweise fest, was neue Durchsetzungsrichtlinien und höhere Bußgelder nach sich zog. Der Absatz von Protonenpumpenhemmern – 2,87 Milliarden Tabletten in einem Zeitraum von 12 Monaten – legte einen Off-Label-Einsatz offen und führte zu Leitlinien, die die Therapiedauer bei leichtem Sodbrennen auf 8 Wochen begrenzen. Insgesamt erhöhen strengere Pharmakovigilanz- und Werberegeln die Compliance-Kosten und verlangsamen First-to-Market-Strategien im deutschen OTC-Arzneimittelmarkt.

Strenge Preis- und Werbekontrollen in Deutschland

Das Heilmittelwerbegesetz und das Arzneimittelgesetz verbieten vergleichende Verbraucheranzeigen und schreiben verbindliche Formulierungen vor, was den kreativen Spielraum einschränkt. Feste Groß- und Apothekenmargen sowie gesetzliche Krankenversicherungsrabatte komprimieren die OTC-Rentabilität. Zivilklagen und Selbstregulierungsgremien setzen die Regeln durch und schaffen rechtliche Unsicherheit für aggressive Kampagnen. Vertrauliche Erstattungsvereinbarungen im Rahmen des Medizinforschungsgesetzes 2025 sollten eine gewisse Entlastung bieten, jedoch nur für Unternehmen, die sich zu Forschung und Entwicklung in Deutschland verpflichten, was die Kapitalintensität für die Pipeline-Entwicklung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten: Der Boom bei Gewichtsreduktionsprodukten stellt traditionelle Kategorien in Frage

Husten-, Erkältungs- und Grippemittel hielten im Jahr 2025 einen Anteil von 22,34 % am deutschen OTC-Arzneimittelmarkt, doch das Wachstum flacht ab, da mildere Winter nach der Pandemie die Symptomhäufigkeit verringern. Gewichtsreduktions-/Diätprodukte sind das wachstumsstärkste Segment mit einem CAGR von 8,78 % bis 2031, angetrieben durch die Nachfrage nach Nahrungsergänzungsmitteln, die 4,1 % des globalen Ergänzungsmittelabsatzes ausmachen. Analgetika bleiben durch koffeinhaltiges Ibuprofen relevant, das bei 90 % der Studienteilnehmer innerhalb von 2 Stunden eine Schmerzreduktion von 50 % bewirkt. Vitamine, Mineralien und Nahrungsergänzungsmittel profitieren vom gestiegenen Immunitätsbewusstsein, während Dermatologielinien vom Fokus der alternden Bevölkerungsgruppe auf Hautgesundheit profitieren. Augengesundheits- und Schlafmittelnischen wachsen stetig, da Bildschirmzeit und Stress Augenbelastung und Schlaflosigkeit verstärken.

Die unterschiedliche Entwicklung zeigt, wie deutsche Verbraucherinnen und Verbraucher von der reaktiven Symptombehandlung zur präventiven Gesundheitsfürsorge wechseln. Wissenschaftliche Belege stützen das Kaufverhalten; pflanzliche Adaptogene und Sportnahrungsprodukte sind nur dann erfolgreich, wenn klinische Dossiers die Wirksamkeitsansprüche belegen. Hersteller setzen auf gestaffelte Produktlebenszyklen: Sie beginnen mit klinisch geprüften Markeneinführungen und erweitern das Angebot um preislich attraktive Generika, sobald die Bekanntheit aufgebaut ist. Dieser Ansatz schützt die Margen und erweitert gleichzeitig den Zugang für alle Einkommensgruppen im deutschen OTC-Arzneimittelmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Disruption gestaltet die Apothekenlandschaft um

Einzelhandelsapotheken sicherten im Jahr 2025 einen Anteil von 77,40 %, gestützt durch Beratungsleistungen und Krankenkassenerstattungen für ausgewählte OTC-Produkte. Die Anzahl der Apotheken sank jedoch unter 18.000 – der niedrigste Stand seit 40 Jahren –, was Versorgungslücken im ländlichen Raum aufzeigt. Online-Apotheken wachsen mit einem CAGR von 12,40 % und sind dabei, die Kanaldiskrepanz zu verringern, da die Nutzung von E-Rezepten das Bündeln von Warenkörben begünstigt. Krankenhausapotheken bleiben eine Nische, die hauptsächlich stationäre Bedarfe abdeckt, während Convenience-/Lebensmittelgeschäfte Impulskäufe abfangen, aber rechtlichen Einschränkungen hinsichtlich der Sortimentsbreite unterliegen.

Der deutsche OTC-Arzneimittelmarkt kreist daher um einen Omnichannel-Kern. Click-and-Collect hält lokale Apotheken relevant, während reine E-Apotheken KI-Chatbots für Triage und Cross-Selling nutzen. Regulierungsdebatten rund um grenzüberschreitende E-Rezepte könnten den Wettbewerb ausweiten, wenn benachbarte EU-Anbieter deutsche Erfüllungsrechte erhalten, obwohl technische Interoperabilitätshürden weiterhin bestehen.

Nach Darreichungsform: Innovation treibt die Formatentwicklung voran

Tabletten und Kautabletten dominieren mit einem Anteil von 46,05 % am deutschen OTC-Arzneimittelmarkt im Jahr 2025 aufgrund kosteneffizienter Produktion und vertrauter Dosierung. Flüssigkeiten und Sirupe sind das am schnellsten wachsende Format mit einem CAGR von 8,28 % und kommen bei Kindern und älteren Menschen gut an, die schluckfreie Optionen bevorzugen. Gummibärchen und Kautabletten gewinnen complianceschwache Nutzerinnen und Nutzer durch Geschmaskarmaskierung, während Sprays und Tropfen eine gezielte Abgabe ermöglichen, wie z. B. Xylometazolin-Nasensprays, die eine Nutzerzufriedenheit von über 90 % erzielen.

Patientenorientiertes Design ist heute ein Differenzierungsmerkmal. Formulierer investieren in Geschmack, Textur und Unterwegsverpackungen, um sich an den modernen Lebensstil anzupassen. Innovationen müssen dennoch strenge deutsche Stabilitäts- und Reinheitstests durchlaufen, was den Markteintritt für kleinere Unternehmen verlangsamen kann, aber das Verbrauchervertrauen in einem wettbewerbsintensiven deutschen OTC-Arzneimittelmarkt erhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Gezielte Wirkstoffabgabe gewinnt an Bedeutung

Der orale Verabreichungsweg dominierte im Jahr 2025 mit einem Anteil von 70,10 % am deutschen OTC-Arzneimittelmarkt, doch die nasale Wirkstoffabgabe verzeichnet mit einem CAGR von 7,08 % das stärkste Wachstum dank schnell wirkender Dekongestiva und Allergie-Sprays. Topische Formulierungen besetzen den Bereich chronischer Schmerzen und Dermatologie; klinische Daten zeigen, dass Diclofenac-Gel bei 77,2 % der Nutzerinnen und Nutzer innerhalb von 12 Wochen eine deutliche Linderung bewirkt. Rektale/vaginale Verabreichungswege bleiben spezialisiert, aber stabil und bedienen Indikationen bei Hämorrhoiden und im Bereich der Frauengesundheit.

Nachfragemuster unterstreichen den Wunsch der Verbraucherinnen und Verbraucher nach schneller, lokalisierter Wirkung. Geräteinnovationen – dosierte Nasalpumpen, luftfreie topische Tuben – verbessern die Dosiergenauigkeit und die Haltbarkeit der Produkte. Diese Fortschritte halten Preisaufschläge aufrecht und verhindern eine Kommoditisierung im deutschen OTC-Arzneimittelmarkt.

Nach Kategorie: Eigenmarkendynamik stellt die Markendominanz in Frage

Markenprodukte kontrollieren weiterhin einen Anteil von 60,12 %, doch Eigenmarkenlinien wachsen mit einem CAGR von 7,98 % schneller, da Einzelhändler Daten nutzen, um preisbewusste Segmente anzusprechen. Der Umsatz von STADA im Bereich Consumer Health in Höhe von 3,73 Milliarden EUR (4,31 Milliarden USD) belegt, dass Zwei-Gleise-Strategien – Premium-Wissenschaftsmarken neben wirtschaftlichen Generika – erfolgreich sein können. Der Markenwechsel ist fließend; transparente Inhaltsstofflisten und vergleichbare klinische Aussagen verringern die wahrgenommene Qualitätslücke. Lohnfertigungsallianzen ermöglichen es multinationalen Konzernen, Einzelhändlermarken zu beliefern und so Volumen zu gewinnen, während sie gleichzeitig ihre Flaggschiff-Produkte verteidigen.

Der Erfolg von Eigenmarken zwingt Markenanbieter dazu, Verpackungen aufzufrischen, die digitale Aufklärung auszubauen und durch Patente geschützte Formulierungsverbesserungen zu sichern. Der Wettbewerbsdruck erhöht daher sowohl das Innovationstempo als auch den Verbraucherwert im deutschen OTC-Arzneimittelmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Deutschland ist das Fundament der größten OTC-Verbraucherbasis in der EU und ein zentraler Produktionsstandort für Phytopharmaka. Baden-Württemberg beherbergt einen dichten Cluster von Kräutermedizin-Spezialisten, die klinisch validierte Produkte weltweit exportieren und so regionale Spezialisierung und qualifizierte Beschäftigung stärken. Östliche Regionen sehen sich jedoch mit Zugangsproblemen zur Gesundheitsversorgung konfrontiert, da die Apothekendichte abnimmt, was öffentliche Bedenken hinsichtlich der Arzneimittelberatung und -adhärenz aufwirft. Online-Kanäle gleichen die Lücke teilweise aus, doch Bandbreitenbeschränkungen und eine ältere Bevölkerungsstruktur verlangsamen die digitale Akzeptanz.

Städtische Zentren wie München und Berlin weisen einen höheren Pro-Kopf-OTC-Ausgaben auf, beeinflusst durch Bildungsniveau und verfügbares Einkommen. Preisanalysen in Großstädten zeigen, dass wohlhabendere Stadtteile für identische OTC-Produkte bis zu 15 % mehr zahlen, was die Markenorientierung und Bequemlichkeitsprämien widerspiegelt. Die bundesweite E-Health-Infrastruktur zielt darauf ab, solche Ungleichheiten zu verringern, indem sie den Datenzugang standardisiert und die universelle Einlösung von E-Rezepten ermöglicht. Unterschiede in der Landespolitik und bei den Erstattungsregelungen prägen jedoch weiterhin die lokale Dynamik.

Deutschlands zentrale europäische Lage unterstützt die Exportlogistik, wobei Hersteller Kräuterextrakte und fertige OTC-Produkte innerhalb von 48 Stunden in Nachbarmärkte liefern. Der grenzüberschreitende Handel dürfte sich ausweiten, sobald der Europäische Gesundheitsdatenraum die Interoperabilität von E-Rezepten ermöglicht, obwohl Fragen der Cybersicherheit und digitalen Souveränität noch ungelöst sind. Anreize im Rahmen des Medizinforschungsgesetzes ermutigen Landesregierungen, Pharmainvestitionen anzuziehen und Deutschlands Stellung als resilienter, innovationsgetriebener OTC-Standort zu festigen.

Wettbewerbslandschaft

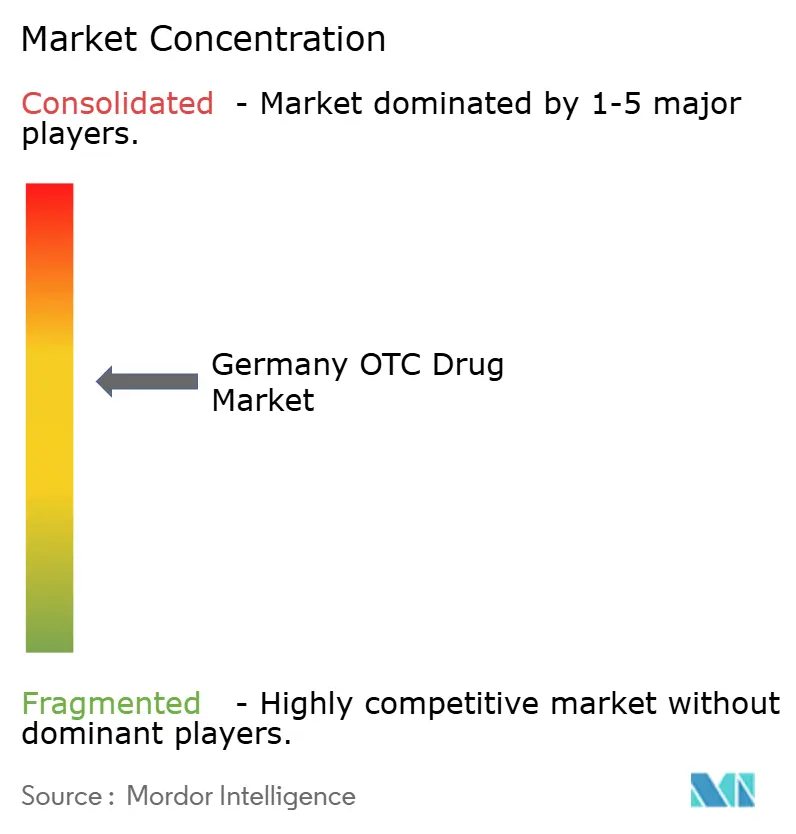

Die Wettbewerbsintensität ist moderat: Multinationale Konzerne, regionale Spezialisten und digitale Plattformen konkurrieren um Marktanteile, ohne dass ein einzelner Akteur das Feld dominiert. Bayer reorganisiert seine Consumer-Health-Sparte, um Rx-zu-OTC-Umstellungskandidaten und Darmgesundheitslinien zu beschleunigen, während Sanofi mit einem 20-Milliarden-EUR-Verbraucher-Spin-off voranschreitet, um Kapitaleffizienz zu steigern.

Digitale Disruption verändert das Engagement stärker als molekulare Innovationen. DocMorris und Shop Apotheke setzen Telemedizin-Dienste, Loyalitäts-Abonnementmodelle und KI-gestützte Adhärenz-Erinnerungen ein, die die Kundenbindung vertiefen. Kleinere Unternehmen finden Nischen bei pflanzlichen Mitteln und Darreichungsform-Neuheiten und kooperieren mit Lohnherstellern, um GMP-Compliance ohne hohe Investitionsausgaben zu erreichen. EU-Serialisierungsregeln errichten Kostenhürden, die Skaleneffekte begünstigen; das deutsche nationale Verifizierungssystem koordiniert bereits Daten von rund 100 Arzneimittelherstellern.

Chancen liegen in evidenzbasierten natürlichen Alternativen, Präzisionsdosierungsplattformen und OTC-Produkten, die mit Wearables integriert werden. Strategische Allianzen und Private-Equity-Beteiligungen – wie die Beteiligung von Oakley Capital an WindStar Medical – veranschaulichen, wie Kapital in skalierbare Consumer-Health-Plattformen fließt. Da der Wettbewerb sich von einzelnen Produkterfolgen hin zu Ökosystem-Engagement verlagert, belohnt der deutsche OTC-Arzneimittelmarkt Agilität, Regulierungskompetenz und datengetriebene Serviceinnovation.

Marktführer in der deutschen Branche für rezeptfreie Arzneimittel

Bayer AG

Sanofi SA

Reckitt Benckiser Group PLC

Haleon Group of Companies

Kenvue Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Sanofi intensiviert die Vorbereitungen zur Ausgliederung seiner 20 Milliarden EUR (23 Milliarden USD) umfassenden Consumer-Health-Sparte in ein eigenständiges OTC-Unternehmen.

- Oktober 2024: Die Merz Group fusioniert WindStar Medical mit Merz Lifecare über eine gemeinsame Holdingstruktur mit dem Ziel, die OTC-Reichweite in der DACH-Region zu stärken.

- Juni 2024: Gehe AG übernimmt den Großhändler Dr. Krey & Vigener GmbH und konsolidiert damit regionale Vertriebskapazitäten.

- Juni 2024: Die österreichische Wettbewerbsbehörde genehmigt den Verkauf eines 33,3-%-Anteils an Croma-Pharma an ARGUS Vermögensverwaltung und signalisiert damit grenzüberschreifendes Interesse an ästhetischen OTC-Nischen.

- Januar 2024: Opella erhält die FDA-Zulassung zur Durchführung von OTC-Cialis-Studien und markiert damit den ersten PDE-5-Hemmer auf einem OTC-Zulassungsweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Markt für rezeptfreie Arzneimittel als den jährlichen Wert (in US-Dollar) der im BfArM-Register eingetragenen nicht verschreibungspflichtigen Arzneimittel, die über Einzelhandels-, Krankenhaus- oder zugelassene Online-Apotheken abgegeben werden.

Ausschluss des Geltungsbereichs: Verschreibungspflichtige Arzneimittel, nicht zugelassene homöopathische Mittel und Medizinprodukte liegen außerhalb dieses Bereichs.

Überblick über die Segmentierung

- Nach Produkttyp

- Husten-, Erkältungs- und Grippemittel

- Analgetika

- Dermatologiepräparate

- Gastrointestinalpräparate

- Vitamine, Mineralien und Nahrungsergänzungsmittel (VMS)

- Gewichtsreduktions-/Diätprodukte

- Ophthalmika

- Schlafmittel

- Sonstige Produktarten

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Convenience-/Lebensmittelgeschäfte

- Nach Darreichungsform

- Tabletten und Kautabletten

- Flüssigkeiten und Sirupe

- Gummibärchen und Kautabletten

- Sprays und Tropfen

- Topika und Salben

- Nach Verabreichungsweg

- Oral

- Topisch

- Nasal

- Ophthalmisch

- Rektal/Vaginal

- Nach Kategorie

- Marken-OTC

- Eigenmarken/Handelsmarken

- Generika-OTC

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben mit Apothekern, Online-Apothekenleitern, Regulierungsberatern und Einkäufern in Berlin, München, Köln und im ländlichen Sachsen gesprochen. Ihre Ansichten zu Packungspreisen, der Akzeptanz des elektronischen Rezepts und der jüngsten Umstellung von Rx auf OTC bereicherten und untermauerten die Ergebnisse der Studie.

Desk Research

Die Analysten von Mordor kartierten zunächst alle OTC-SKUs im BfArM-Arzneimittel-Informationssystem und glichen diese Codes dann mit den Abverkaufsprüfungen des Bundesverbandes der Arzneimittelhersteller ab. Destatis-Handelstabellen, OECD-Gesundheitsstatistiken, WHO-Ausgabendaten und Weißbücher des Bundesgesundheitsministeriums dienten als Grundlage für Nachfrage- und Preistrends. Unternehmenspapiere, angesehene Presse und D&B Hoovers Umsatzaufteilungen füllten Lücken in den Vertriebskanälen und Margen. Diese Beispiele dienen der Veranschaulichung der herangezogenen Quellen und erschöpfen diese nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion mischt Apothekenverkäufe, Import-Export-Werte und Penetrationsraten-Nachfragepools für Husten- und Erkältungsmittel, Analgetika, VMS, Magen-Darm-Medikamente, Dermatika und Schlafmittel. Selektive Bottom-up-Kontrollen, durchschnittlicher Verkaufspreis multipliziert mit dem Volumen der Stichprobe, gleichen die Gesamtwerte an. Schlüsselvariablen, darunter die Bevölkerung über 65 Jahre, die Anzahl der e-Rx, Wechselgenehmigungen, Reallöhne und der Online-Anteil, fließen in eine multivariate Regression ein, die die Zahlen bis 2030 erweitert. Vergleichbare Margen in den einzelnen Kategorien überbrücken die Lücken vor der endgültigen Kalibrierung.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten führen Abweichungsprüfungen, Peer-Reviews und Anomaliekennzeichen durch und setzen sich bei anhaltenden Schwankungen erneut mit Experten in Verbindung. Das Modell wird jedes Jahr aktualisiert, bei größeren politischen oder währungsspezifischen Veränderungen gibt es Zwischenupdates, und ein Pass vor der Veröffentlichung liefert die aktuellste Ansicht.

Warum die OTC-Arzneimittelbasislinie von Mordor Deutschland Zuverlässigkeit bietet

Die veröffentlichten Schätzungen weichen voneinander ab: Einige beziehen pflanzliche Stoffe oder Vitamingetränke mit ein, andere heben die Preise ohne Währungsanpassung an, und einige wenige berücksichtigen die Online-Verkäufe nicht.

Durch die Beschränkung auf BfArM-zugelassene Arzneimittel, die Indexierung der Preise an den Apothekenkassen und die jährliche Überprüfung der Annahmen liefert Mordor Intelligence den ausgewogenen Benchmark, auf den sich die Entscheidungsträger verlassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 9,5 MRD. USD (2025) | Mordor Intelligence | - |

| 9,8 MRD. USD (2024) | Regionale Beratung A | Einschließlich pflanzlicher Stoffe und Getränke |

| 10,4 MRD. USD (2024) | Fachzeitschrift B | Verwendet konstanten Preisanstieg, keine Devisenprüfung |

| 7,8 MRD. USD (2024) | Globale Unternehmensberatung C | Ausgeschlossen sind Online-Verkäufe und Tauschgeschäfte. |

Insgesamt bestätigt der Vergleich, dass der disziplinierte Umfang, die klaren Variablen und die jährliche Aktualisierung von Mordor die zuverlässigste Grundlage für die Wachstumsplanung bilden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen OTC-Arzneimittelmarktes?

Der Markt beläuft sich im Jahr 2026 auf 9,90 Milliarden USD und soll bis 2031 einen Wert von 12,15 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Gewichtsreduktions- und Diät-OTC-Produkte führen das Wachstum mit einer CAGR-Prognose von 8,78 % für 2026–2031 an.

Wie hat das E-Rezept-Mandat den Vertrieb beeinflusst?

Bis April 2025 wurden 730 Millionen Transaktionen über verpflichtende E-Rezepte abgewickelt, was das Wachstum von Online-Apotheken mit einem CAGR von 12,40 % antreibt.

Warum sind Rx-zu-OTC-Umstellungen in Deutschland wichtig?

Vereinfachte BfArM-Verfahren und das Medizinforschungsgesetz 2025 verkürzen die Zulassungszeiten und sichern die Preisrealisierung für umgestellte Produkte.

Was ist das wichtigste Hemmnis für die OTC-Marktexpansion?

Strenge deutsche Werbe- und Preiskontrollgesetze schränken den Promotionsspielraum ein und komprimieren die Margen.

Seite zuletzt aktualisiert am: