Größe und Marktanteil des deutschen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

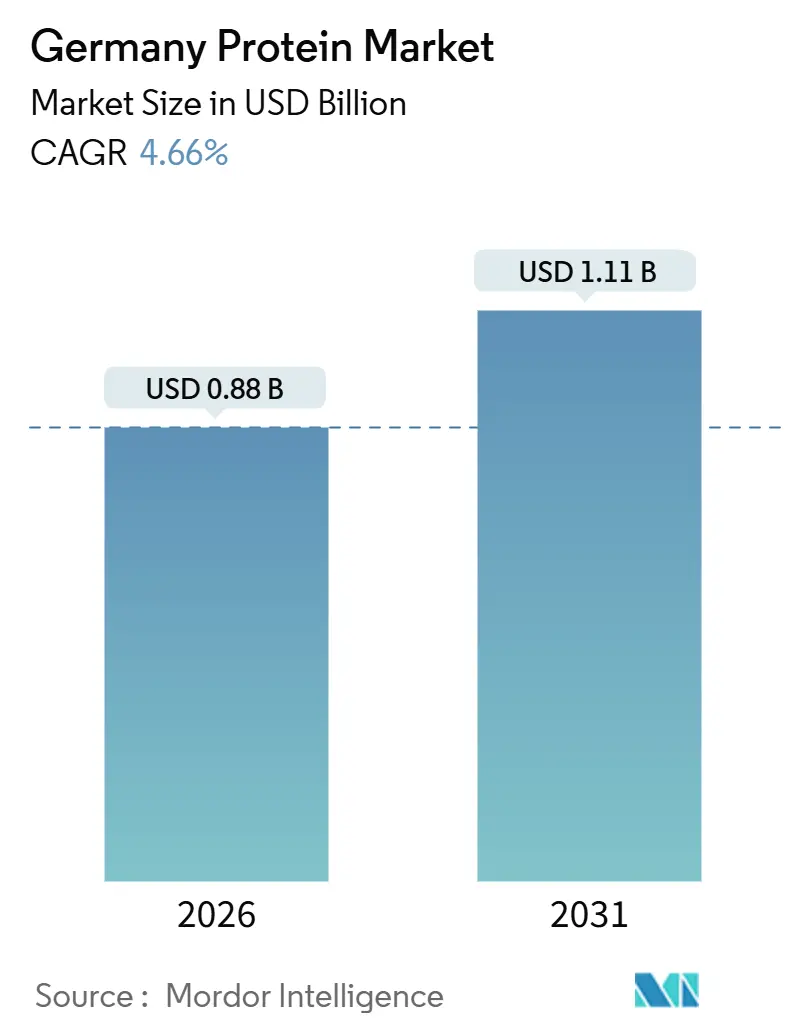

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Proteinmarkts von Mordor Intelligence

Der deutsche Proteinmarkt, der im Jahr 2026 mit 0,88 Milliarden USD bewertet wird, soll bis 2031 auf 1,11 Milliarden USD anwachsen, was einer stetigen CAGR von 4,66 % entspricht. Dieser Markt ist nicht nur widerstandsfähig, sondern wird auch von Innovation angetrieben und ist weniger von flüchtigen Konsummustern als vielmehr von dauerhaften Trends in den Bereichen Ernährung, Gesundheit und Nachhaltigkeit geprägt. In Deutschland wird Protein zunehmend als essenziell für die Muskelgesundheit, gesundes Altern, metabolisches Wohlbefinden und einen aktiven Lebensstil anerkannt. Diese Erkenntnis treibt seine Einbindung in die tägliche Ernährung über verschiedene Konsummomente hinweg voran. Der Markt wird ferner durch ein wachsendes Verbraucherbewusstsein für die Vorteile von Protein, die steigende Nachfrage nach pflanzlichen und alternativen Proteinquellen sowie den zunehmenden Fokus auf Clean-Label- und nachhaltige Produkte angetrieben. Darüber hinaus steigern Fortschritte in der Verarbeitungstechnologie die Funktionalität und sensorische Attraktivität von Protein, was den Weg für breitere Anwendungen und eine erhöhte Wiederholungsnachfrage ebnet.

Wichtigste Erkenntnisse des Berichts

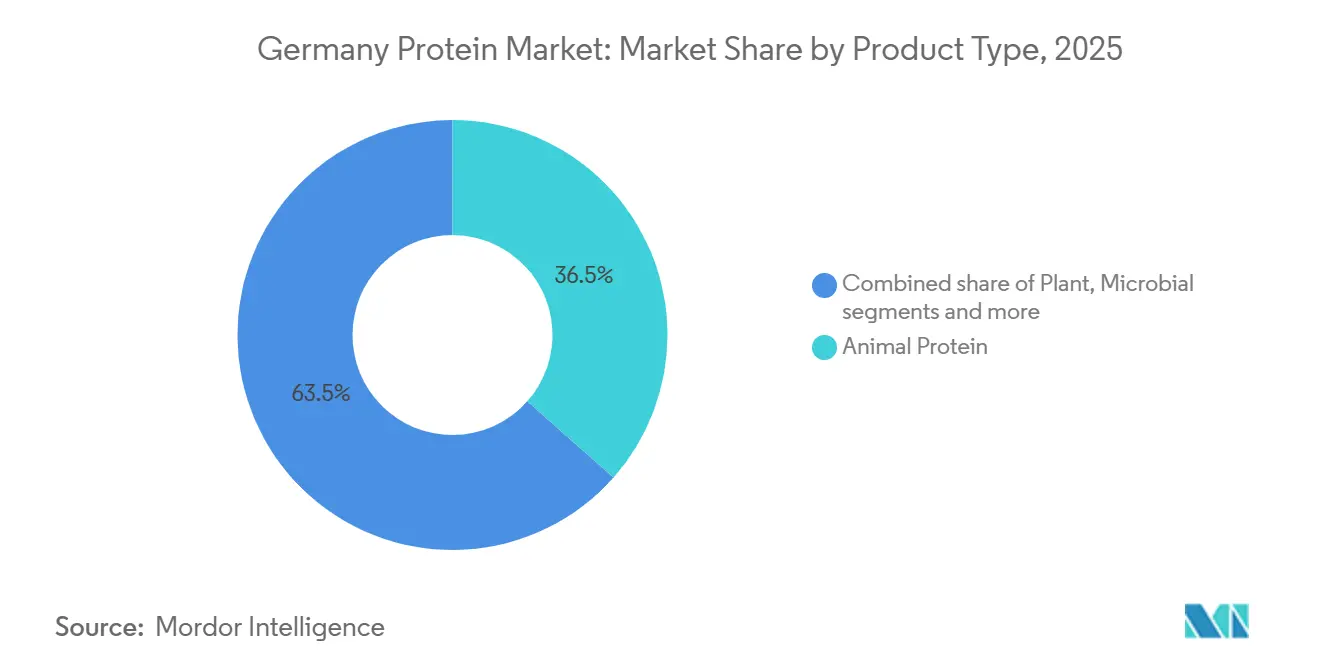

- Nach Produkttyp hielten tierische Proteine im Jahr 2025 einen Anteil von 36,54 % am deutschen Proteinmarkt; pflanzliche Proteine werden voraussichtlich bis 2031 eine CAGR von 4,86 % verzeichnen.

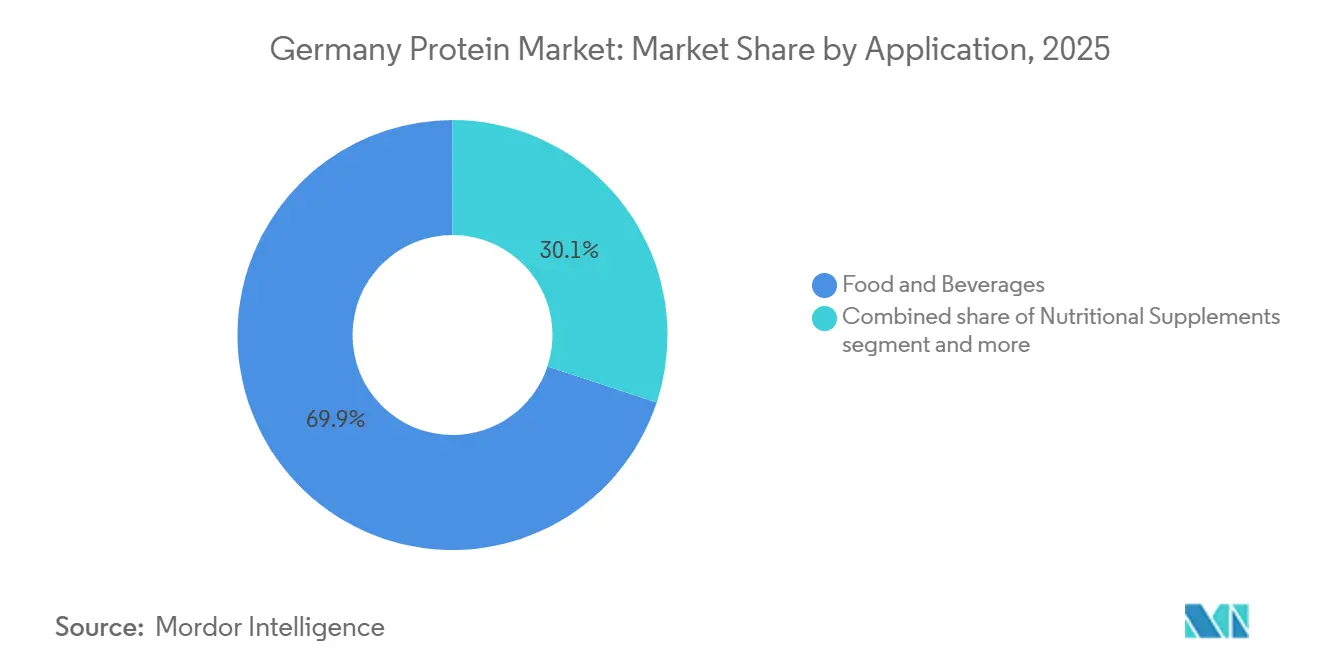

- Nach Anwendung entfielen im Jahr 2025 69,92 % des Umsatzanteils auf Lebensmittel und Getränke; Kosmetik und Körperpflege werden bis 2031 voraussichtlich mit einer CAGR von 5,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Proteinmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Sport-, Fitness- und aktive Lebenskultur | +0.9% | National, mit Schwerpunkt in urbanen Zentren (Berlin, München, Hamburg) | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt die Nachfrage nach funktionellen Proteinen an | +1.1% | National, mit höherer Intensität in ländlichen und vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Fortschrittliches pflanzliches Innovationsökosystem | +1.3% | National, mit Forschungs- und Entwicklungsclustern in Bayern und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Erwartungen an Clean-Label und Zutaten-Transparenz | +0.8% | National, mit stärkerem Einfluss im Bio-Einzelhandel und Premium-Supermarktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochwertigen, leicht verdaulichen Proteinen | +0.7% | National, mit Schwerpunkt auf senioren- und medizinischen Ernährungssegmenten | Mittelfristig (2–4 Jahre) |

| Funktionale und praktische Lebensmittelformate | +0.6% | National, mit urbaner Konzentration für den Konsum unterwegs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Sport-, Fitness- und aktive Lebenskultur

Deutschlands robuste Kultur des Sports, der Fitness und des aktiven Lebens ist ein wesentlicher Katalysator für den nationalen Proteinmarkt. In Deutschland hat sich der Proteinkonsum von einer rein leistungssportlichen Assoziation zu einem festen Bestandteil allgemeiner Wellness-Routinen entwickelt. Verbraucher verbinden die Proteinzufuhr nicht nur mit Muskelaufbau und Krafterhalt, sondern auch mit Regeneration und allgemeiner körperlicher Leistungsfähigkeit. Infolgedessen hat Protein den Übergang von einem Nischensupplement zu einem festen Ernährungsbestandteil vollzogen. Dieser Wahrnehmungswandel hat die Nachfrage nach Protein ausgeweitet und sie über traditionelle Pulver hinaus auf alltägliche Lebensmittel- und Getränkeformate verlagert. Hersteller zielen nun strategisch auf Konsummomente ab: vor, während und nach körperlicher Aktivität. Diesen Trend untermauert eine Angabe des Deutschen Olympischen Sportbundes, wonach im Jahr 2024 etwa 11,3 Millionen Personen in Fitnessstudios in Deutschland registriert waren [1]Quelle: Deutscher Olympischer Sportbund, „Führende Sportarten in Deutschland”, dosb.de. Dies unterstreicht die umfangreiche, aktive Verbraucherbasis, die die Nachfrage nach auf Leistung und Regeneration ausgerichteten Proteinprodukten antreibt. Diese weit verbreitete Beteiligung festigt Sport und Fitness als langfristige Wachstumssäule für den deutschen Proteinmarkt und hebt ihn von einem rein konjunkturellen oder trendgetriebenen Phänomen ab.

Alternde Bevölkerung treibt die Nachfrage nach funktionellen Proteinen an

In Deutschland treibt eine alternde Bevölkerung einen Anstieg der Nachfrage nach funktionellen Proteinen voran und beeinflusst die Konsumtrends in der medizinischen Ernährung, seniorengerechten Lebensmitteln, Nahrungsergänzungsmitteln und funktionellen Getränken. Mit zunehmendem Alter werden sich die Deutschen gesundheitlicher Herausforderungen wie Muskelmasseverlust, eingeschränkter Mobilität, abnehmender Knochendichte, verlangsamter Regeneration und geschwächter Immunität bewusster. Diese Bedenken haben die Proteinzufuhr zu einem zentralen Element von Strategien für gesundes Altern gemacht. Ältere deutsche Verbraucher legen nun mehr Wert auf hochwertige, leicht verdauliche und klinisch validierte Proteine mit dem Ziel, den Muskelerhalt, die Kraft und die funktionelle Unabhängigkeit zu stärken. Dieser Trend wird durch das Gesundheitssystem und Ernährungsexperten weiter unterstrichen, die eine ausreichende Proteinzufuhr als Mittel zur Verringerung von Gebrechlichkeit und zur Senkung der Gesundheitsbelastung im Alter befürworten. Daten des Statistischen Bundesamts zeigten, dass im Jahr 2024 etwa 15,59 % der Deutschen zwischen 65 und 79 Jahre alt waren, was einen wachsenden Markt für altersgerechte Ernährungslösungen unterstreicht [2]Quelle: Statistisches Bundesamt, „Anteil der Bevölkerung in Deutschland im Alter von 65 Jahren”, destatis.de. Angesichts dieser demografischen Lage ist die Nachfrage nach funktionellen Proteinen in Deutschland auf nachhaltiges Wachstum ausgerichtet, was ihre Rolle in Lebensmittel-, Ernährungs- und Gesundheitsanwendungen festigt.

Fortschrittliches pflanzliches Innovationsökosystem

Deutschlands fortschrittliches pflanzliches Innovationsökosystem treibt das Land an die Spitze des europäischen Proteinmarkts und etabliert es als wichtiges Zentrum für die Entwicklung, Skalierung und Kommerzialisierung von Proteinen der nächsten Generation. Die Nation verfügt über ein robustes Netzwerk aus Lebensmittelzutatenproduzenten, Start-ups, Forschungsinstituten und Verarbeitungsanlagen im Pilotmaßstab. Diese Einrichtungen widmen sich der Verbesserung pflanzlicher Proteine hinsichtlich Geschmack, Textur und Nährwert. Innovationen haben altbekannte Herausforderungen bei pflanzlichen Proteinen angegangen, wie etwa Fehlaromen, körnige Texturen und Verdaulichkeitsprobleme. Dies wurde durch modernste Methoden wie fortschrittliche Fraktionierung, enzymatische Modifikation, Extrusionstechnologien und fermentationsgestützte Verarbeitung erreicht. Dank dieser technologischen Fortschritte können pflanzliche Proteine nun zuverlässig in verschiedenen Anwendungen eingesetzt werden. Darüber hinaus beschleunigt die enge Zusammenarbeit zwischen Zutatenproduzenten und Lebensmittelproduzenten nicht nur die anwendungsspezifische Co-Entwicklung, sondern mindert auch Formulierungsrisiken und verkürzt die Vermarktungszeiträume.

Erwartungen an Clean-Label und Zutaten-Transparenz

In Deutschland wird der Proteinmarkt durch einen starken Fokus auf Clean-Label und Zutaten-Transparenz umgestaltet. Deutsche Verbraucher, die zu den anspruchsvollsten in Europa zählen, prüfen Proteinprodukte genau und bevorzugen kurze Zutatenlisten, erkennbare Rohstoffe, Nicht-GVO-Kennzeichnungen, minimale Verarbeitung und klare Allergeninformationen. Diese Prüfung kommt Proteingredienzen zugute, die als natürlich, rückverfolgbar und verantwortungsvoll beschafft gelten. Infolgedessen wenden sich Hersteller von stark modifizierten Proteinisolaten und synthetischen Zusatzstoffen ab. Stattdessen tendieren sie zu nativen Proteinen, schonend verarbeiteten Konzentraten und fermentationsgestützten Lösungen, die sowohl Funktionalität als auch Transparenz priorisieren. Dieser Trend ist nicht auf Lebensmittel und Getränke beschränkt; er erstreckt sich auf Sporternährung, medizinische Ernährung, Kosmetik und Nutrikosmetics und unterstreicht die Bedeutung von Protein-Glaubwürdigkeit und Zutaten-Klarheit für den Aufbau von Vertrauen beim Verbraucher. Das Bundesamt für Landwirtschaft und Ernährung (BLE) berichtete, dass bis 2025 7.252 Unternehmen in Deutschland mit der Herstellung oder dem Verkauf von Produkten mit Bio-Kennzeichnung befasst waren, was den erheblichen Einfluss von Transparenz und Clean-Label-Grundsätzen auf die Proteinbeschaffung und Produktentwicklung unterstreicht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungsverfahren für neuartige Lebensmittel | -0.7% | National, im Einklang mit dem europäischen Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Allergen- und Unverträglichkeitsbeschränkungen | -0.5% | National, mit erhöhter Auswirkung in den Segmenten Säuglingsernährung und Medizinische Kost | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber stark verarbeiteten Proteinen | -0.4% | National, ausgeprägter in den Segmenten Bio- und Naturprodukte | Kurzfristig (≤ 2 Jahre) |

| Versorgungskontinuität und Variabilität der Rohstoffe | -0.3% | National, mit Exponierung gegenüber globalen Rohstoffmärkten für Soja und Erbse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungsverfahren für neuartige Lebensmittel

Der deutsche Proteinmarkt sieht sich aufgrund strenger Zulassungsverfahren für neuartige Lebensmittel erheblichen Einschränkungen gegenüber, insbesondere für aufkommende Proteinquellen wie präzisionsfermentierte, mikrobielle, algale und insektenbasierte Proteine. Im Rahmen der Novel-Food-Verordnung der Europäischen Union verlangt Deutschland umfangreiche Vorabmarktzulassungen. Dazu gehören umfassende Sicherheitsdossiers, detaillierte toxikologische Daten, gründliche Allergenbewertungen und eine strenge Validierung der Produktionsprozesse, bevor ein neuartiges Protein auf den Markt gebracht werden kann. Eine solche regulatorische Strenge verlängert nicht nur die Markteinführungszeit, sondern erhöht auch erheblich die Compliance-Kosten und Investitionsrisiken. Dies ist besonders herausfordernd für Start-ups und innovationsgetriebene Unternehmen, die nicht über die regulatorische Größe oder die Ressourcen ihrer multinationalen Pendants verfügen. Darüber hinaus schränken selbst nach der Zulassung strenge Anforderungen in Bezug auf Kennzeichnung, Verwendungsbedingungen und kontinuierliche Sicherheitsüberwachung die Formulierungsflexibilität der Hersteller weiter ein und schaffen zusätzliche Hürden für den Markteintritt und die Produktinnovation.

Allergen- und Unverträglichkeitsbeschränkungen

In Deutschland kämpft der Proteinmarkt mit Einschränkungen, die aus Allergenen und Unverträglichkeiten resultieren. Diese Einschränkungen begrenzen sowohl die Reichweite zu den Verbrauchern als auch die Flexibilität bei der Formulierung von Produkten in den Bereichen Lebensmittel, Ernährung und Körperpflege. Viele Proteinquellen, die für ihre funktionelle Überlegenheit bekannt sind, wie Molkenproteine, Soja und Weizen, werden durch Vorschriften als Hauptallergene eingestuft. Diese Einstufung schreibt eine Kennzeichnung vor und zieht eine genauere Prüfung durch die Verbraucher nach sich. Deutsche Verbraucher, die für ihr Bewusstsein für Zutaten bekannt sind, meiden häufig Produkte mit potenziellen Allergenen. Ihre Vermeidung resultiert aus Bedenken wie Laktoseintoleranz, Glutensensitivität und Soja-Vermeidung und nicht allein aus medizinisch diagnostizierten Allergien. Dieses Verhalten schränkt den Markt für traditionelle Proteinzutaten ein, insbesondere in den Mainstream-Lebensmittel- und Getränkesektoren, wo eine breite Akzeptanz entscheidend ist. Für Hersteller erschwert das Navigieren durch diese Allergenbeschränkungen die Produktentwicklung. Die Erstellung von allergenfreien oder allergenarmen Proteinformulierungen erfordert häufig den Ersatz dieser leistungsstarken Proteine.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzliche Proteine gewinnen trotz des Volumenvorsprungs tierischer Proteine an Bedeutung

Im Jahr 2025 machten tierische Proteine einen Anteil von 36,54 % am deutschen Proteinmarkt aus, was auf ihre ernährungsphysiologische Vollständigkeit und funktionelle Zuverlässigkeit zurückzuführen ist. Tief in Deutschlands Lebensmittel- und Gesundheitsstruktur verankert, übertreffen tierische Proteine ihre Alternativen konstant dank ihres hohen biologischen Werts und ihrer Verdaulichkeit. Im Mittelpunkt dieser Entwicklung steht Molkenprotein, das von Deutschlands strategischer Position im europäischen Milchgürtel profitiert. Hier garantieren fortschrittliche Verarbeitung, strenge Qualitätsstandards und etablierte Lieferketten eine konsistente Leistung. Die Handelsdaten der World Integrated Trade Solution (WITS) belegen die Bedeutung von Molkenprotein: Im Jahr 2024 importierte Deutschland Molke im Wert von 169,06 Millionen USD, ein Beleg für die industrielle Nachfrage und die zentrale Rolle in der nationalen Proteinlandschaft [3]Quelle: World Integrated Trade Solution (WITS), „Deutschland: Importe von Molke und modifizierter Molke”, wits.worldbank.org.

Pflanzliche Proteine sind in Deutschland auf dem Vormarsch und verzeichnen bis 2031 eine CAGR von 4,86 %. Obwohl sie von einer kleineren Basis als tierische Proteine starten, werden sie schnell zum am schnellsten wachsenden Segment auf dem deutschen Proteinmarkt. Dieser Anstieg ist größtenteils auf einen Wandel der Ernährungsgewohnheiten zurückzuführen. Anstatt einer strengen veganen Ernährung folgen viele Deutsche einem flexitarischen Ansatz, reduzieren den Fleischkonsum und greifen auf Proteine aus Hülsenfrüchten, Getreide und Samen zurück. Darüber hinaus passen pflanzliche Proteine zu Deutschlands wachsendem Fokus auf Nachhaltigkeit, klimabewussten Konsum und Tierwohl, was die Verbraucherpräferenzen zunehmend prägt. Die steigende Nachfrage wird ferner durch Innovationen in der pflanzlichen Proteinverarbeitung und Produktentwicklung unterstützt, die diese Alternativen hinsichtlich Geschmack, Textur und Nährwert attraktiver machen.

Nach Anwendung: Schönheitspflege übertrifft Lebensmittel, da die Kollagen-Nachfrage steigt

Im Jahr 2025 entfielen 69,92 % des deutschen Proteinmarkts auf Lebensmittel- und Getränkeanwendungen, was dieses Segment zum primären Treiber sowohl der Volumen- als auch der Wertnachfrage innerhalb des Protein-Ökosystems macht. Diese Dominanz unterstreicht den sich wandelnden Blick auf Protein: einst als Nischenzutat für Sport oder medizinische Zwecke angesehen, wird es heute als unverzichtbarer Bestandteil der täglichen Ernährung anerkannt. Hersteller integrieren Proteine in ein breites Spektrum von Produkten, von Backwaren, Molkereiprodukten und deren Alternativen sowie Getränken bis hin zu Snacks, Cerealien, Fleisch und dessen Alternativen sowie sogar gebrauchsfertigen oder kochfertigen Lebensmitteln. Diese strategische Einbindung ermöglicht es ihnen, verschiedene Verbraucherbedürfnisse zu erfüllen, darunter Sättigung, Muskelerhalt, Verdauungsgesundheit und ausgewogene Ernährung – alles in vertrauten Verzehrkontexten. Das wachsende Verbraucherbewusstsein für die Rolle von Protein bei der allgemeinen Gesundheit und dem Wohlbefinden verstärkt seine Integration in alltägliche Lebensmittel- und Getränkeprodukte weiter und fördert Innovation und Marktwachstum.

Während Kosmetik- und Körperpflegeanwendungen ein kleineres Segment darstellen, verzeichnen sie eine robuste Expansion mit einer CAGR von 5,54 % bis 2031. Dieses Wachstum positioniert sie als einen der am schnellsten wachsenden Endverwendungsbereiche für Proteine in Deutschland. Der Anstieg wird durch eine Verschmelzung der Bereiche Schönheit, Gesundheit und Ernährung angetrieben. Hier werden Proteine nicht nur als funktionelle Inhaltsstoffe, sondern als bioaktive Verbindungen angesehen, die Hautstruktur, Haarfestigkeit und allgemeines ästhetisches Wohlbefinden verbessern. Deutsche Verbraucher mit ihrem ausgeprägten Verständnis von Inhaltsstoffen und einem wissenschaftlichen Ansatz tendieren zu proteinbasierten Formulierungen. Sie priorisieren Produkte, die dermatologisch getestet, klinisch validiert und transparent gekennzeichnet sind, was eine Nachfrage nach hochwertigen, rückverfolgbaren Proteinquellen unterstreicht. Darüber hinaus treibt der zunehmende Fokus auf Nachhaltigkeit und ethische Beschaffung in der Kosmetikindustrie die Einführung innovativer Proteinlösungen voran und stärkt die Wachstumsdynamik dieses Segments weiter.

Geografische Analyse

Deutschland verfügt als größte Volkswirtschaft und bevölkerungsreichste Nation Europas über einen Proteinmarkt, der durch eine vielfältige Verbraucherbasis gestützt wird, die sowohl volumengetriebene als auch Premium-Anforderungen bedient. Das robuste Ökosystem des Landes in den Bereichen Lebensmittel, Ernährung und Biowissenschaften erleichtert die schnelle Skalierung von Proteingredienzen in verschiedenen Sektoren, einschließlich Lebensmittel und Getränke, Nahrungsergänzungsmittel und Körperpflege. Mit soliden institutionellen Rahmenbedingungen, fortschrittlicher Logistik und einer harmonisierten Regulierungslandschaft deckt Deutschland seinen inländischen Proteinbedarf nicht nur effizient, sondern fungiert auch als Umschlagszentrum für breitere europäische Märkte. Diese zentrale geografische Position festigt Deutschlands Status als zentraler Markt für tierische, pflanzliche und aufkommende Proteinformate.

Deutschlands Proteinmarkt wird durch eine leistungsstarke Fertigungsbasis verankert, die vorwiegend in Bayern, Nordrhein-Westfalen und Baden-Württemberg angesiedelt ist. Diese Regionen beherbergen dichte Cluster von Molkereiprozessoren, Zutatenherstellern, Lebensmitteltechnologieunternehmen und Biotechnologieeinrichtungen. Diese Konzentration fördert eine robuste vorgelagerte Integration für Molke, Milchproteine, pflanzliche Proteine und fermentationsbasierte Inputs. Die Nähe zu landwirtschaftlichen Rohstoffen, gepaart mit fortschrittlicher Verarbeitungsinfrastruktur und Forschungs- und Entwicklungskapazitäten, gewährleistet konsistente Qualität, funktionelle Zuverlässigkeit und innovationsgetriebene Produktentwicklung. Folglich bilden Süd- und Westdeutschland das industrielle Rückgrat des nationalen Proteinmarkts und bedienen sowohl den Inlandsbedarf als auch die exportorientierte Produktion.

Urbane Knotenpunkte wie Berlin, München und Hamburg beeinflussen die Nachfrage nach Sporternährung, Premium-pflanzlichen Proteinen und funktionellen proteingereichten Lebensmitteln maßgeblich. Dieser Trend wird durch die jüngere Demografie der Städte, ein gesteigertes Gesundheitsbewusstsein und eine lebendige Einzelhandelsinnovation unterstützt. Diese städtischen Zentren stehen häufig an der Spitze der Übernahme flexitarischer, veganer und leistungsorientierter Proteinprodukte und geben oft den Ton für nationale Konsumtrends vor. Umgekehrt zeigen ländliche und vorstädtische Gebiete eine ausgeprägte Vorliebe für traditionelle tierische Proteine, insbesondere Milch- und Fleischprodukte, was tief verwurzelte Ernährungsgewohnheiten und regionale Lebensmitteltraditionen unterstreicht. Diese urban-ländliche Dynamik schafft ein ausgewogenes geografisches Nachfrageprofil, das metropolitane Innovation mit stabilen Konsummustern in Einklang bringt.

Wettbewerbslandschaft

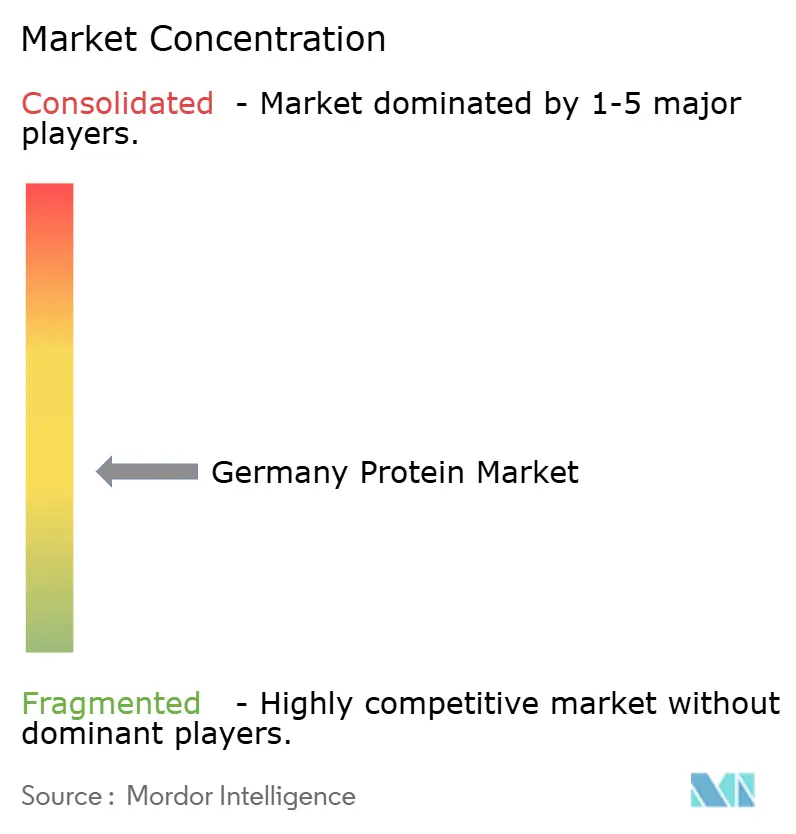

Deutschlands Proteinmarkt ist durch eine moderate Fragmentierung gekennzeichnet, beeinflusst durch globale Zutatenmultinationale, robuste europäische Genossenschaften und spezialisierte Proteinprozessoren. Zu den wichtigsten Marktteilnehmern zählen Agrial Group, Archer Daniels Midland Company, Cargill, Incorporated und Kerry Group PLC. Diese Unternehmen nutzen diversifizierte Portfolios, die sowohl tierische als auch pflanzliche Proteine umfassen. Sie profitieren auch von starken Beschaffungsnetzwerken und sind tief in Deutschlands Lebensmittel-, Getränke-, Ernährungs- und Körperpflegesektoren integriert. Ihr Wettbewerbsvorteil wird durch langfristige Liefervereinbarungen, regulatorische Fachkenntnisse und ein Engagement für die Bereitstellung konsistenter Qualität im industriellen Maßstab gestärkt. Dies ist besonders entscheidend in einem Markt, der durch strenge Lebensmittelsicherheits- und Kennzeichnungsstandards geprägt ist.

Technologie erweist sich als der dominante Wettbewerbshebel, der Branchenführer von mittelständischen und Nischenakteuren unterscheidet. Innovationen in der Präzisionsfermentation, der enzymatischen Verarbeitung und der fortschrittlichen Fraktionierung verbessern Löslichkeit, Geschmacksneutralität, Verdaulichkeit und die allgemeine funktionelle Leistung. Insbesondere die Präzisionsfermentation entwickelt sich zu einem Wendepunkt. Sie ermöglicht die Schaffung von tieridentischen Proteinen ohne Nutztierhaltung, was mit Deutschlands Nachhaltigkeitszielen resoniert und gleichzeitig die ernährungsphysiologischen Vorteile traditioneller tierischer Proteine bewahrt. Unternehmen mit robusten Kapazitäten und Pilot-zu-Skala-Fermentationsinfrastruktur erzielen erhebliche Vorteile, insbesondere in lukrativen Sektoren wie medizinischer Ernährung, Milchalternativen und funktionellen Getränken.

Gleichzeitig definieren strategische Partnerschaften die Wettbewerbslandschaft des deutschen Proteinsektors neu. Führende Zutatenhersteller schmieden Allianzen mit Lebensmittelherstellern, Einzelhändlern und Biotechnologieunternehmen. Diese Kooperationen zielen darauf ab, den Zugang zu Ausgangsstoffen zu sichern, Innovationen zu beschleunigen und maßgeschneiderte Proteinlösungen gemeinsam zu entwickeln. Solche Partnerschaften sichern nicht nur die Nachfrage, sondern mindern auch Formulierungsrisiken für Kunden und beschleunigen die Vermarktung neuartiger Proteine. Die Branche erlebt einen Paradigmenwechsel: Unternehmen bewegen sich weg vom volumenorientierten Wettbewerb hin zu einem lösungsorientierten Ansatz. Sie legen nun mehr Wert auf maßgeschneiderte Proteinsysteme, Nachhaltigkeitsnachweise und umfassenden technischen Support. Folglich wandelt sich Deutschlands Proteinmarkt zu einem dynamischen Ökosystem, in dem Zusammenarbeit und Wettbewerb koexistieren, was die Bedeutung von technologischer Kompetenz und Partnerschaftstiefe neben traditionellen Kennzahlen wie Größe und Beschaffung unterstreicht.

Marktführer der deutschen Proteinindustrie

Agrial Group

Archer Daniels Midland Company

Arla Foods amba

Cargill, Incorporated

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Oktober 2025: Ehrmann gab in Zusammenarbeit mit Alzchem Group AG die Erweiterung seiner High-Protein-Produktlinie Creavitalis bekannt. Das hochwertige Kreatin von Alzchem, das in einer zertifizierten Anlage in Deutschland hergestellt wird, ist speziell für den Einsatz in Lebensmitteln und Nahrungsergänzungsmitteln konzipiert.

- April 2025: Beneo hat sein erstes Hülsenfrucht-Verarbeitungswerk zu einem Preis von rund 50 Millionen EUR an seinem Standort in Obrigheim, Rheinland-Pfalz, Deutschland, eröffnet. Das Werk wird aus Hülsenfrüchten gewonnene Proteine produzieren, wie beispielsweise aus Ackerbohnen, die in Fleisch- und Milchalternativen sowie als Eierersatz verwendet werden.

- November 2024: ICL Food Specialties und DAIZ Engineering präsentierten und bewarben ausgiebig ROVITARIS SprouTx texturiertes Sojaprotein mit verbesserten Eigenschaften auf der Food Ingredients Europe 2024 in Frankfurt, Deutschland.

Berichtsumfang des deutschen Proteinmarkts

Proteingredienzen werden aus verschiedenen tierischen, pflanzlichen und mikrobiellen Quellen gewonnen und häufig verwendet, um die funktionellen Eigenschaften von Lebensmitteln, Getränken, Körperpflegeprodukten und Tierfutter zu verbessern.

Der deutsche Proteinmarkt ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt in tierisch, pflanzlich, mikrobiell und Insekten unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter, Kosmetik und Körperpflege, Pharmazeutika und Sonstiges unterteilt.

Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstige tierische Proteine | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige pflanzliche Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Insekten |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Sonstiges |

| Nach Produkttyp | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Insekten | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Sonstiges | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteingredienzen operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des Proteinangereicherten Endverbraucher-Marktvolumens am gesamten Endverbraucher-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im betreffenden Land oder der betreffenden Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormone und einige Neurotransmitter erforderlich sind. |

| Blanchieren | Es ist der Vorgang, bei dem Gemüse kurz mit Dampf oder kochendem Wasser erhitzt wird. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserungsmittel | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die entwickelt wurde, um die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein mit einem Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezeichnet den Prozentsatz an „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Wärme vollständig entfernt wurde. |

| Trockene Molke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert und der kein Konservierungsstoff zugesetzt wurde. |

| Eiprotein | Es ist ein Gemisch aus einzelnen Proteinen, darunter Ovalbumin, Ovomukoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die sich nicht miteinander verbinden lassen, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (United States Department of Agriculture) |

| Extrusion | Es ist der Prozess, bei dem weich gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann von Klingen auf eine bestimmte Größe zugeschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist dies eine andere Bezeichnung für gelbe Schälerbsen. |

| FDA | Food and Drug Administration (US-amerikanische Lebensmittel- und Arzneimittelbehörde) |

| Flockierung | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirups gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schäummittel | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortifikation) | Es ist die gezielte Zugabe von Mikronährstoffen, die nicht natürlich vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien Neuseeland) |

| FSIS | Food Safety and Inspection Service (US-amerikanischer Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Indische Lebensmittelsicherheits- und Standardsbehörde) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung eines Gels zu erzielen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Die Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfrüchte der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Einmagiger | Es bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für einmagige Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten einmagigen Tiere sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der Protein-Digestibility-Corrected Amino Acid Score (PDCAAS, proteinverdaulichkeitskorrigierter Aminosäure-Score) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl des Aminosäurebedarfs des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder Zubereiten erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und üblicherweise in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelatinekapsel | Es ist eine auf Gelatine basierende Kapsel mit flüssigem Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmitteln zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu korrigieren. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese dicker zu machen, ohne ihre anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Produktsegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturauswertungen sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen