Marktgröße und Marktanteil für Kontraktlogistik (3PL) in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

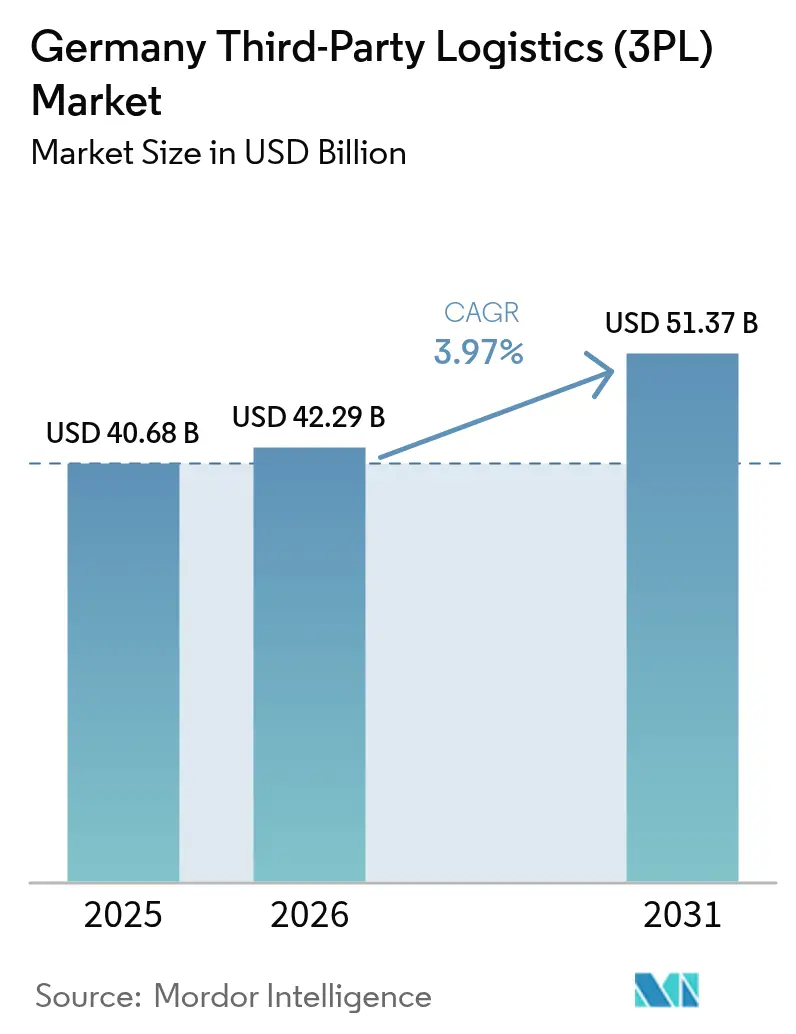

| Marktgröße im Basisjahr (2025) | 40.68 Milliarden US-Dollar |

| Marktgröße (2026) | 42.29 Milliarden US-Dollar |

| Marktgröße (2031) | 51.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kontraktlogistik (3PL) in Deutschland durch Mordor Intelligence

Die Marktgröße für Kontraktlogistik (3PL) in Deutschland wurde im Jahr 2025 auf 40,68 Milliarden USD geschätzt und soll von 42,29 Milliarden USD im Jahr 2026 auf 51,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,97 % während des Prognosezeitraums (2026–2031).

Strukturelle Verschiebungen zugunsten ausgelagerter Logistik, die zentrale Rolle des Landes im europäischen Handel und steigende Verteidigungsausgaben verbinden sich mit dem Schwung des E-Commerce, um die Nachfrage aufrechtzuerhalten. Routenneuausrichtungen nach dem Brexit verlagern grenzüberschreitende Volumina auf deutsche Knotenpunkte, während der Druck durch Lohnkosten die Lagerautomatisierung beschleunigt. Die staatliche Förderung für grünen Transport und ESG-gebundene Finanzierungen stärken die langfristigen Chancen für Anbieter, die Nachhaltigkeit mit technologischer Führungsposition verbinden können.

Wesentliche Erkenntnisse des Berichts

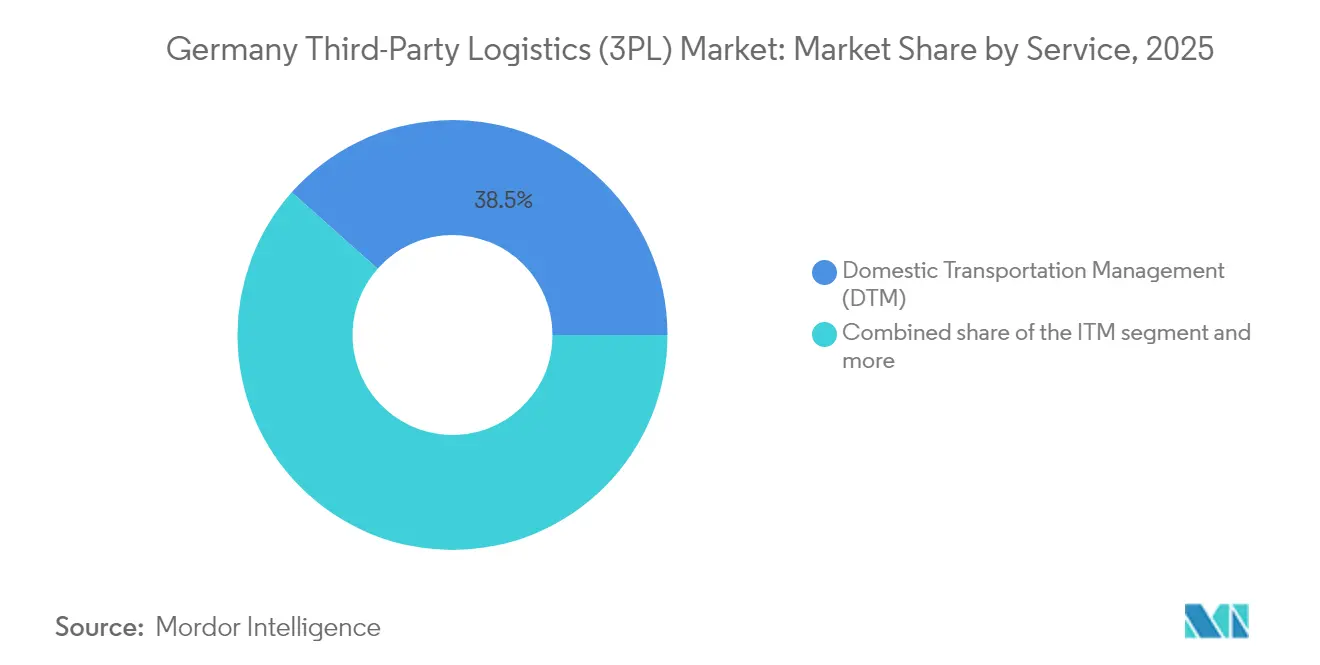

- Nach Dienstleistung hielt das Inlandstransportmanagement im Jahr 2025 einen Marktanteil von 38,45 % am Deutschland Markt für Kontraktlogistik (3PL); Mehrwert-Lagerhaltung & Distribution wird voraussichtlich bis 2031 eine CAGR von 6,55 % verzeichnen.

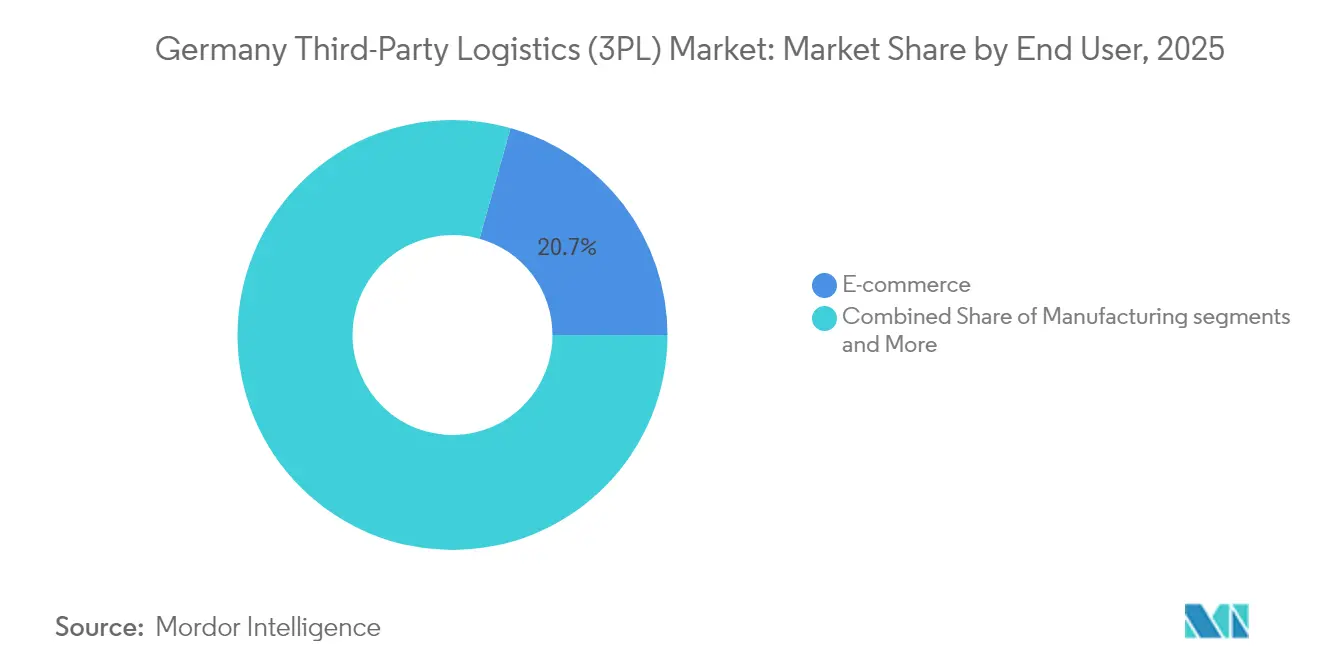

- Nach Endnutzer entfiel auf den E-Commerce im Jahr 2025 ein Anteil von 20,65 % an der Marktgröße für Kontraktlogistik (3PL) in Deutschland, während die Automobilindustrie auf dem Weg zu einer CAGR von 4,12 % bis 2031 ist.

- Nach Logistikmodell beanspruchten Asset-Light-Lösungen 41,35 % des Umsatzes von 2025, während Hybrid-Modelle mit einer CAGR von 4,96 % zulegen sollen.

- Nach Region führte Nordrhein-Westfalen mit einem Umsatzanteil von 22,60 % im Jahr 2025; Baden-Württemberg ist das am schnellsten wachsende Bundesland mit einer CAGR von 4,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Deutschland Markt für Kontraktlogistik (3PL)

Analyse der Einflussfaktoren*

| Einflussfaktor | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Paketvolumina übertreffen das Vorkrisenniveau deutlich | +0.8% | Bundesweit; Spitzenreiter in NRW, Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Omnichannel-Handel treibt die Dezentralisierung von Lagerbeständen voran | +0.6% | Städtische Zentren und wichtige Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Steigende grenzüberschreitende B2C-Ströme nach der Brexit-Umleitung | +0.4% | Westliche Korridore, vor allem NRW & Hamburg | Kurzfristig (≤ 2 Jahre) |

| Automatisierungs-ROI verbessert sich mit dem Mindestlohn von 13,20 USD | +0.7% | Bundesweit; besonders stark in Hochlohnregionen | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Kredite begünstigen die Sanierung grüner Lagerhallen | +0.3% | Große Industriestandorte | Langfristig (≥ 4 Jahre) |

| Bundeswehr-Aufrüstung steigert die Ausgaben für Verteidigungslogistik | +0.5% | Verteidigungsproduktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Paketvolumina übertreffen das Vorkrisenniveau deutlich

Die Paketnachfrage übertrifft weiterhin die Benchmarks von 2019, da Verbraucher mehr diskretionäre Käufe online tätigen. Smartphones treiben 57 % der Kassenvorgänge an und zwingen Fulfillment-Netzwerke dazu, kleinere und schnellere Lieferungen abzuwickeln. Deutschlands durchschnittliche Transitzeit von 1,44 Tagen und eine Erfolgsquote bei der Erstzustellung von 94,39 % verankern das Land als bevorzugte Distributionsbasis. DHL verarbeitet täglich 6,7 Millionen inländische Pakete und strebt ein jährliches E-Commerce-Umsatzwachstum von über 5 % an, was verdeutlicht, wie etablierte Betreiber Ressourcen vom rückläufigen Briefgeschäft in die Paketlogistik umlenken[1]Frank Appel, „Deutsche Post DHL Group Geschäftsjahresbericht 2024 Präsentation,” DHL Group, dhl.com]. Die Skalierbarkeit der Letztemeilenkapazität bleibt ein entscheidender Wettbewerbshebel, da sich die Paketdichte auf Vorstädte und ländliche Gebiete ausweitet.

Omnichannel-Handel treibt die Dezentralisierung von Lagerbeständen voran

Einzelhändler verteilen Bestände nun auf mehrere Micro-Fulfillment-Standorte, um Zusagen für die Lieferung am nächsten Tag zu erfüllen. REWEs 275-Millionen-USD-Zentrum in Magdeburg verkörpert diesen Kurswechsel und betreibt 49.500 m² mit 50 % Automatisierung und einem Durchsatz von 286.000 täglichen Paketen. Verteilte Knotenpunkte verkürzen Durchlaufzeiten, multiplizieren jedoch die Planungskomplexität und veranlassen Händler dazu, Transparenz- und Allokationsaufgaben auszulagern. Asset-Light-3PLs gewinnen an Zugkraft, indem sie fortschrittliche Lagerverwaltungssysteme (WMS) und Analysen über gemeinsam genutzte Einrichtungen schichten, wodurch Einzelhändler die Kapazität flexibel anpassen können, ohne Lagerhallen besitzen zu müssen.

Steigende grenzüberschreitende B2C-Ströme nach der Brexit-Umleitung

UK-EU-Handelshemmnisse haben viele Pakete über deutsche Konsolidierungspunkte umgeleitet. Die Logistikkosten entlang des deutsch-britischen Korridors stiegen um 13 %, doch Anbieter kompensieren das Volumen durch die Abwicklung weiterführender EU-Sendungen, die zuvor direkt befördert wurden. Zollabfertigung, kohlenstoffbezogene Grenzausgleichsregelungen und Mehrwertsteuerbearbeitung schaffen wertschöpfende Umsatzquellen. Deutsche Knotenpunkte fungieren damit als Eingangstor für Nicht-EU-Einzelhändler, die einen einheitlichen Zugangspunkt zum Schengen-Raum suchen, und festigen den Deutschland Markt für Kontraktlogistik (3PL) als Distributionsrückgrat Europas.

Automatisierungs-ROI verbessert sich mit dem Mindestlohn von 13,20 USD

Der bundesweite Lohnboden hebt die Lohnskalen an und verkürzt die Amortisationszeiträume für Robotik. DHL plant, 1.000 Boston-Dynamics-Einheiten zusätzlich zu 7.500 vorhandenen Robotern hinzuzufügen und damit Entladegeschwindigkeiten von 700 Einheiten pro Stunde zu erreichen. Ferngesteuerte Hofschlepper von FERNRIDE, in einem Pilotprojekt mit DB Schenker eingesetzt, ermöglichen es einem Bediener, mehrere Fahrzeuge zu steuern, wodurch Arbeitskräftemangel behoben und gleichzeitig die Sicherheit verbessert wird. Langfristig verbreitet sich die Automatisierung über Vorzeigestandorte hinaus in mittelgroße Einrichtungen und verändert die Berufsprofile hin zu Wartung, Analyse und Fernbetrieb[2]Silke Reinhardt, „Bericht der Mindestlohnkommission 2024,” Bundesministerium für Arbeit und Soziales, bmrs.bund.de.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Lkw-Fahrermangel (>80.000 offene Stellen) | -0.9% | Bundesweit; akut in östlichen und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife begrenzen die Expansion der Kühlkette | -0.4% | Bundesweit; energieintensive Standorte | Mittelfristig (2–4 Jahre) |

| Striktes Sonntagsfahrverbot für Lkw erschwert die Planung | -0.2% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Near-Shoring nach Mittel- und Osteuropa (MOE) verlagert Volumina nach außen | -0.6% | Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Lkw-Fahrermangel (mehr als 80.000 offene Stellen)

Da weniger als 3 % der Fahrer unter 25 Jahre alt sind, übersteigen die Rentenzugänge die Neurekruten, was die Flotten kapazitätsmäßig einschränkt. Der jährliche wirtschaftliche Schaden beläuft sich auf 11 Milliarden USD, da Routen verschoben oder zu höheren Preisen angeboten werden. Bürokratische Hürden für Nicht-EU-Fahrer und Bedenken hinsichtlich des Lebensstils bremsen den Nachwuchs und zwingen 3PLs dazu, die Löhne zu erhöhen und in Mitarbeiterbindungsmaßnahmen zu investieren. Größere Betreiber dämpfen die Auswirkungen mit autonomen Hofschleppern und optimierter Routenplanung, während kleine Unternehmen unter Margendruck geraten und das Risiko des Marktaustritts tragen[3]Dirk Engelhardt, „Positionspapier zum Fahrermangel 2025,” Bundesverband Güterkraftverkehr Logistik und Entsorgung, bgl-ev.de.

Hohe Stromtarife begrenzen die Kapazitätserweiterung der Kühlkette

Die vielschichtigen Steuern und Abgaben Deutschlands halten die Industriestrompreise auf dem höchsten Niveau in Europa. Kühllagerbetreiber, bei denen die Kühlung bis zu 40 % der Kosten ausmachen kann, zögern beim Neubau von Flächen ohne langfristige Tarifklarheit. Ausnahmen begünstigen sehr große Stromverbraucher und benachteiligen mittelgroße 3PLs. Solarenergie- und Batterienachrüstungen mindern einen Teil der Belastung, doch die Kapitalaufwendungen erhöhen Markteintrittsbarrieren und schränken das Wachstum der Kühlkette ein, bis sich die Energiepolitik stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Inlandstransport dominiert bei gleichzeitiger Lagerhausbeschleunigung

Das Inlandstransportmanagement trug 2025 mit 38,45 % zum Umsatz bei und verdeutlicht die Marktgröße für Kontraktlogistik (3PL) in Deutschland, die sich aus dem 13.000 km langen Autobahnnetz des Landes und den dichten Industrieclustern ergibt. Reguläre Sammelgut- und Komplettladungsfahrten unterstützen die Exportproduktion und innereuropäische Lieferketten. Indessen wird Mehrwert-Lagerhaltung & Distribution voraussichtlich bis 2031 jährlich um 6,55 % wachsen, da Einzelhändler Lagerbestände dezentralisieren und Hersteller Postponement-Dienstleistungen nachfragen. Diese Verschiebung erhöht den Marktanteil für Kontraktlogistik (3PL) in Deutschland bei standortgebundenen Angeboten und veranlasst Anbieter, Flächen mit Shuttle-Systemen, sprachgestützter Kommissionierung und temperaturkontrollierten Zonen nachzurüsten.

Automatisierung und Echtzeittransparenz verändern die Grenzen zwischen Dienstleistungen. Spediteure wie Rhenus verkürzten die Netzwerktransitzeiten nach der Neugestaltung der Hub-Abläufe um 34 % und bewiesen damit, dass IT-gestützte Routenplanung Kapazitäten erschließen kann, ohne die Flotten zu erweitern. Kunden fordern zunehmend transportbezogene Lagerhaltung und erwarten All-inclusive-Lösungen aus einer Hand. Folglich bündeln 3PLs Konsolidierung, Cross-Docking und letzte Meile unter einheitlichen Verträgen und verwischen die Grenzen zwischen traditionellen Transport- und Lagersegmenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandel führt, während die Automobilindustrie beschleunigt

Der E-Commerce hielt 2025 dank robuster Paketnachfrage, Zusagen für die Lieferung am gleichen Tag und der Komplexität der Retourenabwicklung einen Umsatzanteil von 20,65 %. Das Segmentvolumen zementiert die Grundlage der Marktgröße für Kontraktlogistik (3PL) in Deutschland für Hochdurchsatz-Sortierzentren. Die Automobilindustrie hingegen ist mit einer CAGR von 4,12 % positioniert, da Elektrifizierung, Batterieimportlogistik und Just-in-Sequence-Lieferung von Leichtbaukomponenten die Auslagerung intensivieren. Batteriepackvorschriften begünstigen zertifizierte 3PL-Lager, die strenge Brandschutznormen erfüllen, und bieten eine Premiummarknische.

Partnerschaften belegen den Trend: DHL Supply Chain koordiniert nun 100.000 jährliche Transporte für Vitesco Technologies in 12 europäischen Werken und zentralisiert Control-Tower-Funktionen zur Reduzierung von Emissionen und Kosten. Die Volumenschwankungen in der Automobilindustrie treiben die Nachfrage nach flexiblen Verträgen mit Kapazitätspuffern an und veranlassen 3PLs, eher in gemeinsam genutzte, modulare Flächen als in dedizierte Lager zu investieren. In den Bereichen Fertigung, Life-Sciences-Kühlkette und Hochwert-Fracht in der Technologie- und Elektronikindustrie sichern stetige Buchungen stabile Umsätze, selbst wenn Kunden aus dem Energie- und Versorgungssektor mit Rohstoffzyklen zu kämpfen haben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light-Präferenz bei gleichzeitigem Hybrid-Wachstum

Kunden tendieren zu Asset-Light-Angeboten, die 2025 einen Anteil von 41,35 % am Umsatz hielten, um Kapitalbindung zu vermeiden und Technologie-Stacks von 3PLs zu nutzen. Dennoch werden Hybrid-Modelle das Wachstum mit einer CAGR von 4,96 % anführen, da Verlader dedizierte Flotten gemeinsam mit variabler 3PL-Kapazität einsetzen. Deutschlands Kontraktlogistikmarkt (3PL) belohnt Anbieter, die ausgelagerte und eigene Assets über API-verbundene Plattformen orchestrieren und dabei Kosten- und Servicetransparenz bieten können.

Truck-as-a-Service-Lösungen beschleunigen den Asset-Light-Wandel, insbesondere bei emissionsfreien Fahrzeugen, wo die Anschaffungskosten noch hoch sind. Abonnementpakete, die Fahrzeuge, Laden und Wartung abdecken, minimieren das Risiko bei der Einführung von Elektrofahrzeugen und ermöglichen es Verladern, saubere Transportlösungen zu testen, ohne die Bilanz zu belasten. Gleichzeitig führen Branchen mit unregelmäßiger Nachfrage – insbesondere bei Aktionen des Schnellverbraucherwarensektors (FMCG) – Hybrid-Konfigurationen ein und erweitern private Flotten für die Hochsaison, während sie gleichzeitig Spot-Zugang zu Drittanbietern aufrechterhalten.

Geografische Analyse

Nordrhein-Westfalen (NRW) sicherte sich mit 22,60 % den größten Umsatzanteil von 2025 innerhalb des Deutschland Markts für Kontraktlogistik (3PL), verankert durch den Duisburger Binnenhafen und die multimodalen Knotenpunkte Kölns. Die Region funnelt Waren zu 500 Millionen Verbrauchern innerhalb von drei Fahrtstunden und beherbergt Deutschlands zweitgrößten Luftfrachtdrehkreuz am Flughafen Köln/Bonn. NRWs Smart-Logistics-Cluster nutzen 5G-Korridore und Hochschulpartnerschaften und positionieren das Bundesland für anhaltende Dominanz, wenn sich die Adoption digitaler Control-Tower ausweitet.

Baden-Württemberg zeigt die schnellste Entwicklung mit einer CAGR von 4,18 % bis 2031. Die Exportbasis von 223,3 Milliarden USD, eine F&E-Intensität von 5,6 % und die Konzentration von Automobilinnovatoren wie Bosch und Daimler tragen die Nachfrage nach hochwertiger Lagerhaltung. Der kombinierte Schienen-Straßen-Terminal im Nördlichen Schwarzwald verbessert die intraeuropäische Reichweite, während niedrigere Grundstückskosten rund um Augsburg neue Fulfillment-Investitionen anziehen. Die Arbeitslosenquote von 3,2 % des Bundeslandes signalisiert Arbeitsmarkttightness, die das Interesse an Automatisierungspartnerschaften mit Logistikdienstleistern erhöht.

Bayern hält durch Münchens wirtschaftliche Bedeutung und die Nähe zu den Alpengrenzen einen soliden Anteil und erschließt österreichische und mittel-osteuropäische Ströme. Hamburg nutzt die frühe Einführung von Landstrom und Wasserstoff-Bunkering, um seinen Hafen für emissionsfreie Fracht zu positionieren und Verladern ESG-konforme Gateway-Optionen zu bieten. Östliche Bundesländer, die von niedrigeren Immobilienpreisen und EU-Mitteln profitieren, werben E-Commerce-Betreiber an, die niedrigere Gesamtlandungskosten nach Polen und in die Tschechische Republik suchen. Deutschlands polyzentrisches Gefüge, gestützt durch nahtlose Autobahn- und Schienenverbindungen, ermöglicht ein Multi-Hub-Netzwerkdesign, bei dem die Lagerplatzierung der Echtzeit-Nachfrage folgt.

Wettbewerbsumfeld

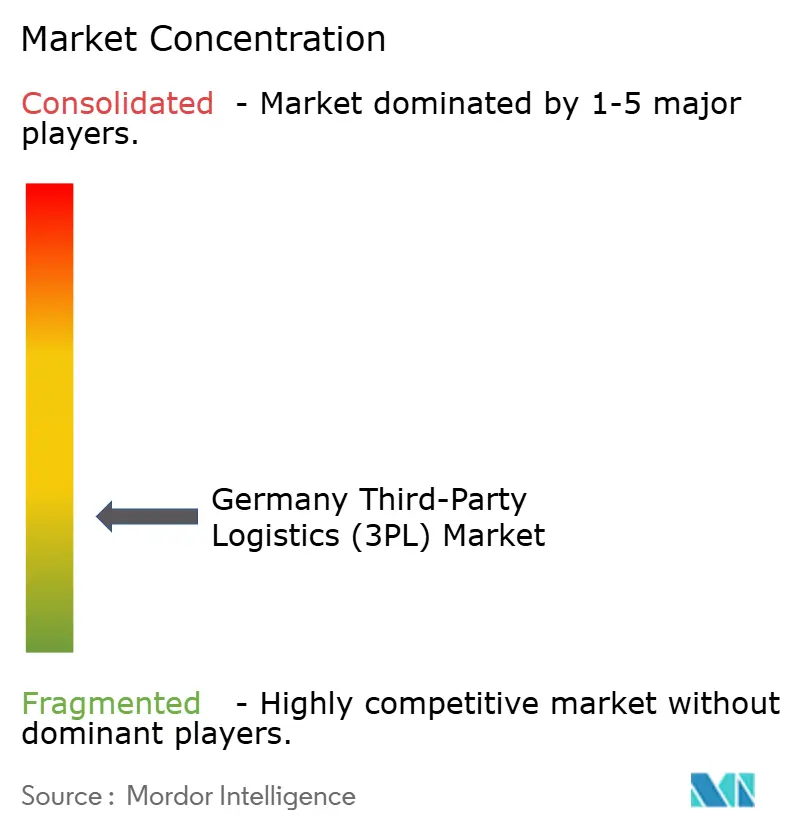

Der Markt ist fragmentiert. Im April 2025, als DSV seine 15,73 Milliarden USD schwere Übernahme von DB Schenker abschloss und damit einen Umsatzführer von 45,76 Milliarden USD in 90 Ländern schuf. Die Skalierungsgröße verschafft der zusammengeschlossenen Gruppe Verhandlungsmacht bei der Luft- und Seefrachtbeschaffung und finanziert F&E in Robotik und Transparenzplattformen. Das Geschäft signalisiert einen Wandel von reinem Volumenwachstum hin zu hochtechnologischen, Asset-optimierten Servicemodellen im Deutschland Markt für Kontraktlogistik (3PL).

Automatisierung bleibt ein Differenzierungsmerkmal. DHL Groups zusätzliche 1.000 Roboter ergänzen 7.500 bereits eingesetzte Einheiten, wobei Investitionen von 1,1 Milliarden USD für Automatisierung zwischen 2025–2027 veranschlagt sind. Frühe Pilotprojekte erzielten 25 % Produktivitätssteigerungen und eine Reduzierung von Zwischenfällen um 80 %. Kleinere Anbieter spezialisieren sich, um relevant zu bleiben – sei es durch ADR-konforme EV-Batterielagerung oder durch Betreuung von Verteidigungslieferketten, die eine Sicherheitsakkreditierung erfordern.

Nachhaltigkeit prägt die Ausschreibungskriterien. Ausschreibungsunterlagen schreiben zunehmend CO₂-Berichterstattung und die Nutzung erneuerbarer Energien vor. Betreiber, die solarbetriebene Lagerhaltung und HVO-betriebenen Lkw-Transport garantieren können, gewinnen Mehrjahresverträge zu Premiumpreisen. Jene, die bei grünen Nachrüstungen zurückliegen, sehen sich ab 2026 mit potenziellem Kundenverlust konfrontiert, wenn sich die Scope-3-Ziele verschärfen.

Branchenführer im Deutschland Markt für Kontraktlogistik (3PL)

Deutsche Post DHL

Dachser

Kuehne + Nagel

DSV

Hellmann Worldwide Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DHL und Boston Dynamics unterzeichneten eine Vereinbarung zum Einsatz von 1.000 weiteren Robotern mit dem Ziel, Entladegeschwindigkeiten von 700 Einheiten pro Stunde zu erreichen.

- April 2025: DSV schloss die 15,73 Milliarden USD schwere Übernahme von DB Schenker ab und verpflichtete sich zu einer Investition von 1,1 Milliarden USD in den deutschen Betrieb über fünf Jahre.

- Januar 2025: DHL Supply Chain übernahm Inmar Supply Chain Solutions und fügte damit 14 Retourenzentren und 800 Mitarbeiter hinzu, um die Reverse-Logistik-Kapazitäten in Nordamerika zu stärken.

- Januar 2025: Rheinmetall sicherte sich einen Bundeswehr-Auftrag über 363 Millionen USD für 568 Logistikfahrzeuge im Rahmen eines umfassenderen Rahmens von 3,85 Milliarden USD.

Berichtsumfang des Deutschland Markts für Kontraktlogistik (3PL)

Ein 3PL-Anbieter (Kontraktlogistikdienstleister) bietet ausgelagerte Logistikdienstleistungen an, die alles umfassen, was mit der Verwaltung eines oder mehrerer Aspekte von Beschaffungs- und Fulfillment-Aktivitäten zusammenhängt. Der Bericht bietet eine vollständige Hintergrundanalyse des deutschen 3PL-Markts, einschließlich einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends nach Segmenten und Marktdynamiken. Der Bericht beinhaltet auch die Auswirkungen von Geopolitik und Pandemien auf den Markt.

Der Deutschland Markt für Kontraktlogistik (3PL) ist segmentiert nach Typ (Inlandstransportmanagement, internationales Transportmanagement und Mehrwert-Lagerhaltung und Distribution) und Endnutzer. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Inlandstransportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserstraßenverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserstraßenverkehr | |

| Mehrwert-Lagerhaltung & Distribution (VAWD) |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Life Sciences & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & Schnellverbrauchsgüter (FMCG) |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lager) |

| Hybrid |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Sonstige Bundesländer |

| Nach Dienstleistung | Inlandstransportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserstraßenverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserstraßenverkehr | ||

| Mehrwert-Lagerhaltung & Distribution (VAWD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Life Sciences & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & Schnellverbrauchsgüter (FMCG) | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lager) | ||

| Hybrid | ||

| Nach Bundesländern – Deutschland (Wert) | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Sonstige Bundesländer | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Deutschland Markts für Kontraktlogistik im Jahr 2026?

Der Sektor hat im Jahr 2026 einen Wert von 42,29 Milliarden USD.

Wie schnell wird die Kontraktlogistik in Deutschland bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,97 % wachsen und 51,37 Milliarden USD erreichen.

Welche Dienstleistung dominiert die Nachfrage nach ausgelagerter Logistik in Deutschland?

Das Inlandstransportmanagement führt mit einem Anteil von 38,45 % am Umsatz von 2025.

Welches deutsche Bundesland zeigt die schnellste Wachstumsperspektive in der Logistik?

Baden-Württemberg wird voraussichtlich zwischen 2026–2031 eine CAGR von 4,18 % verzeichnen.

Seite zuletzt aktualisiert am: