Größe und Marktanteil des deutschen Marktes für ophthalmologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

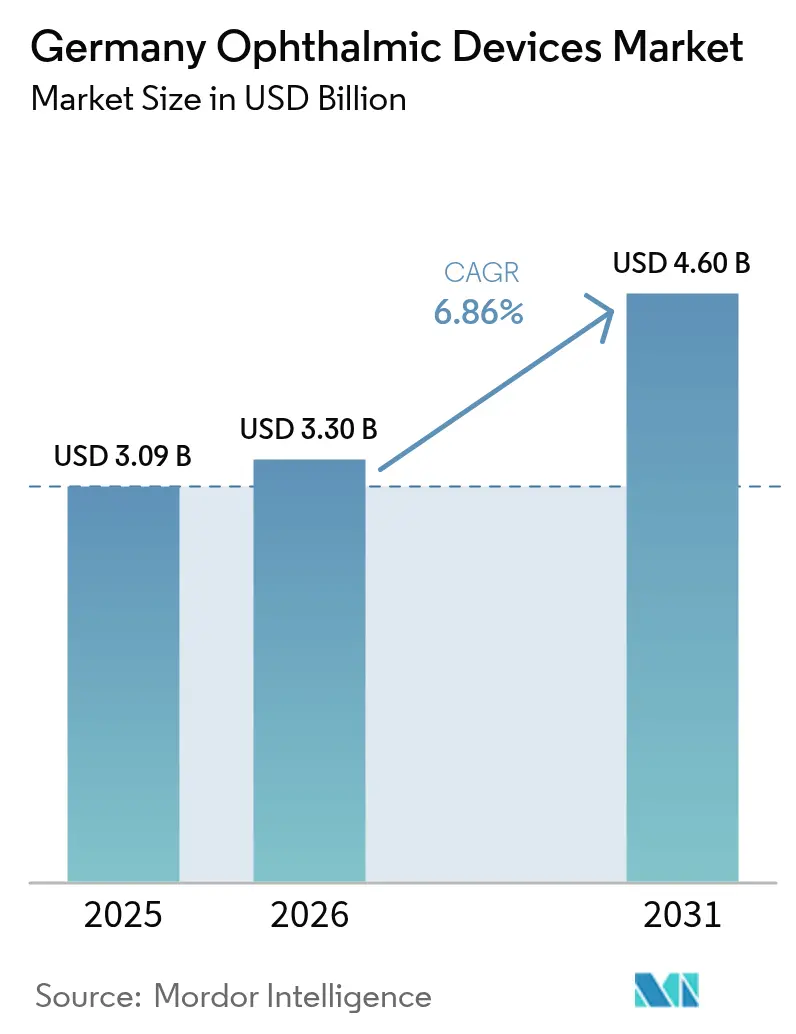

| Marktgröße im Basisjahr (2025) | 3.09 Milliarden US-Dollar |

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für ophthalmologische Geräte von Mordor Intelligence

Die Größe des deutschen Marktes für ophthalmologische Geräte wird voraussichtlich von 3,09 Milliarden USD im Jahr 2025 auf 3,3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,86 % über den Zeitraum 2026–2031 einen Wert von 4,6 Milliarden USD erreichen. Eine rasch alternde Bevölkerung, eine hohe digitale Kompetenz unter Klinikern und die Verlagerung von Katarakt- und refraktiven Eingriffen in ambulante Einrichtungen stützen gemeinsam die anhaltende Nachfrage in den Bereichen Diagnostik, Sehkorrektur und chirurgische Produktlinien. Gerätehersteller investieren erhebliches Kapital in datengestützte Plattformen, die diagnostische Abläufe verkürzen, sowie in minimalinvasive Instrumente, die die Operationszeit reduzieren, und sichern so die Bestellvolumina selbst in wirtschaftlich schwierigen Phasen. Die Ausrichtung der Kostenträger auf DRG-Anreize und eine klarere Erstattung für technologische Zusatzleistungen verkürzen die Amortisationszeiträume, was kleine Innovatoren anzieht, die Nischenmöglichkeiten suchen. Obwohl der deutsche Markt für ophthalmologische Geräte fragmentiert bleibt, sind Anbieter, die Verbrauchsmaterialien, Investitionsgüter und Software bündeln können, in der Lage, überdurchschnittliche Margen zu erzielen.

Wesentliche Erkenntnisse des Berichts

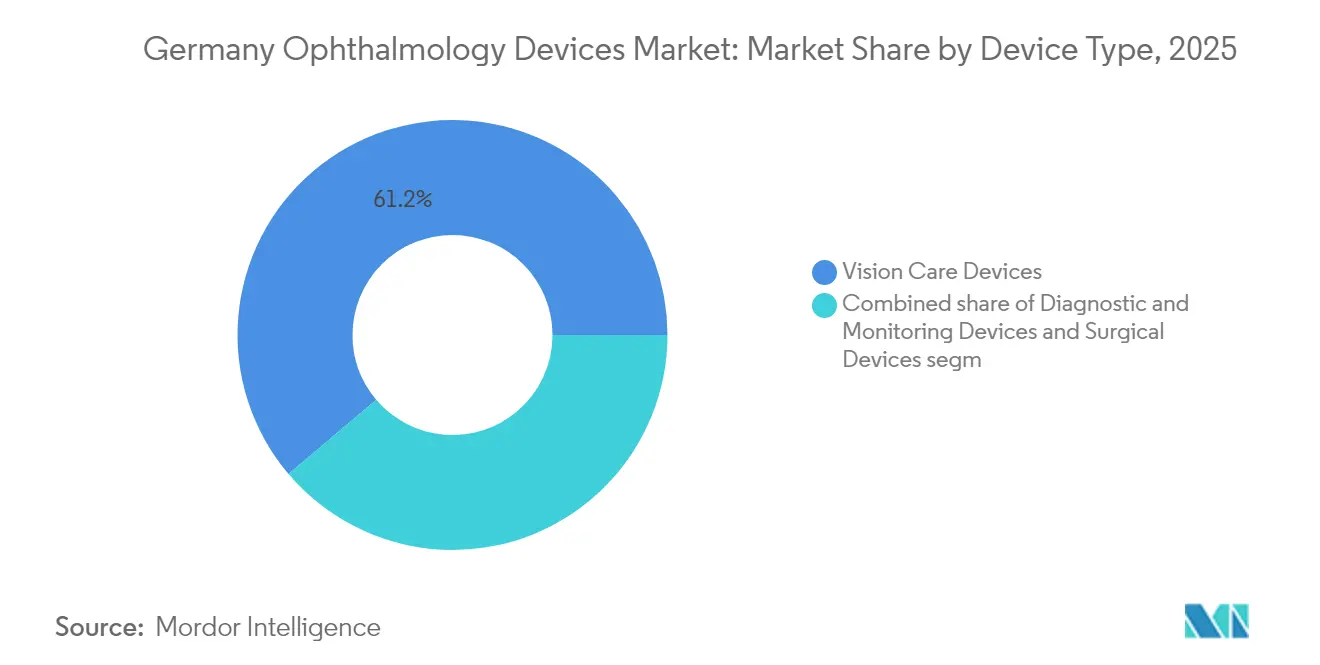

- Nach Gerätetyp führten Sehkorrekturprodukte mit einem Marktanteil von 61,20 % am deutschen Markt für ophthalmologische Geräte im Jahr 2025, während Diagnoseplattformen den höchsten prognostizierten CAGR von 8,2 % bis 2031 verzeichneten.

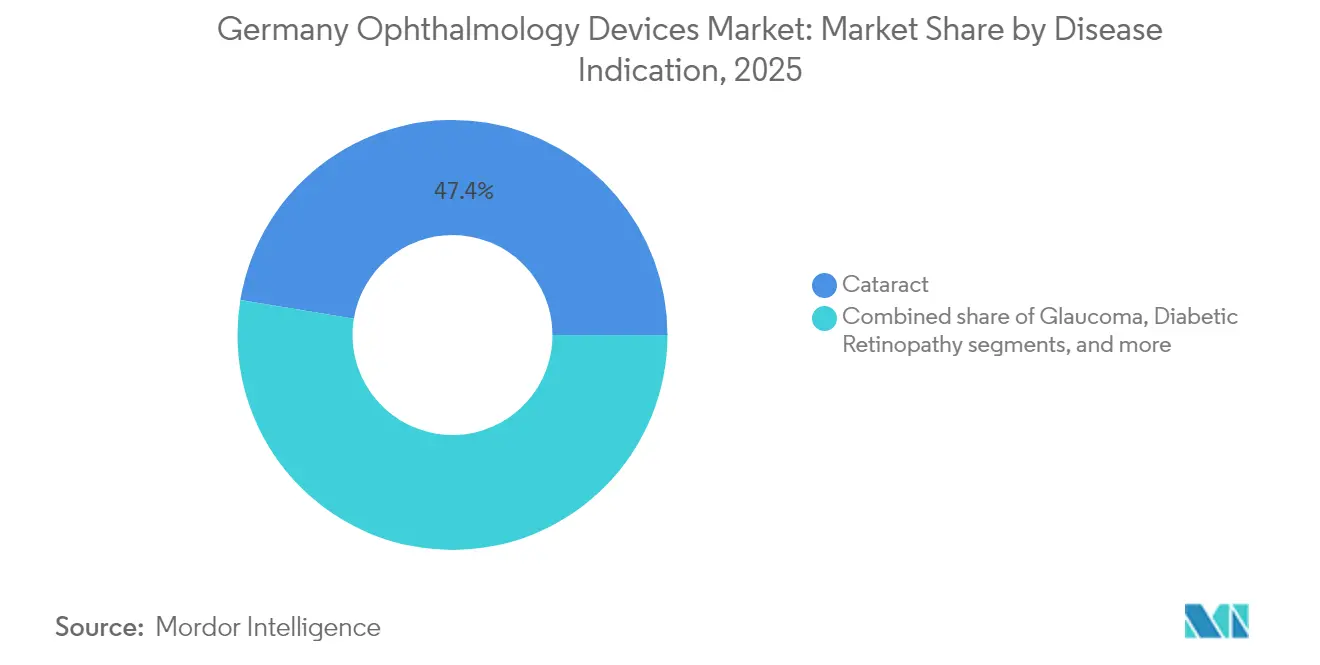

- Nach Krankheitsindikation entfielen auf Katarakt-Lösungen 47,40 % des Marktvolumens des deutschen Marktes für ophthalmologische Geräte im Jahr 2025, während Geräte für Netzhauterkrankungen im Zeitraum 2026–2031 voraussichtlich einen CAGR von 8,85 % erzielen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,30 % am deutschen Markt für ophthalmologische Geräte, während ambulante Operationszentren bis 2031 einen CAGR von 7,95 % anstreben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Myopie und Hyperopie | +1.9% | Bundesweit | Langfristig (≥ 4 Jahre) |

| DRG-Erweiterung für Premium-Intraokularlinsen | +1.4% | Bundesweit | Mittelfristig (2–4 Jahre) |

| KI-gestützte Diagnosegenauigkeit | +1.3% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur ambulanten ophthalmologischen Chirurgie | +1.1% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Deutschlands Photonik-Fertigungscluster beschleunigt Innovationen | +0.9% | Berlin-Brandenburg | Mittelfristig (2–4 Jahre) |

| Post-COVID-Rückstau bei Kataraktoperationen | +1.2% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Wandel – Zunehmende Myopie- und Hyperopie-Muster

Studien zur Verfolgung von Refraktionsfehlern zeigen stark steigende Prävalenzraten vom Grundschulalter bis zum jungen Erwachsenenalter, während Hyperopie in älteren Kohorten zunimmt. Der Einzelhandel reagiert mit geschlechtsspezifischen Fassungen und Ortho-K-Linsen, die Wiederholungskäufe ohne aggressive Preiserhöhungen steigern. Die zunehmende Bildschirmzeit und reduzierte Aktivitäten im Freien verstärken die Nachfrage nach Brillen, Kontaktlinsen und aufkommenden Myopie-Kontrollösungen. Anbieter von Sehkorrekturprodukten, die Produkteinführungen mit mobilen Apps zur Überwachung der Tragezeit kombinieren, verzeichnen eine stärkere Markentreue und bestätigen damit eine datengestützte Upselling-Strategie. Der deutsche Markt für ophthalmologische Geräte profitiert folglich von einer breiten und widerstandsfähigen Verbraucherbasis.

Erstattung durch die gesetzliche Krankenversicherung für Premium-Intraokularlinsen

Die DRG-Aktualisierung vom Oktober 2024 fügte drei ophthalmologische Codes hinzu, die die Abdeckung für fortschrittliche Intraokularlinsen erweitern. Während monofokale Modelle weiterhin vollständig erstattet werden, sind für multifokale und torische Linsen noch Zuzahlungen erforderlich, was die unmittelbare Akzeptanz dämpft. Krankenhäuser erproben daher anpassbare Intraokularlinsen, die postoperativ feinjustiert werden können, und demonstrieren damit kosteneffektive Sehergebnisse. Frühe Anwender berichten von niedrigeren Reoperation-Raten, einem Kennwert, der voraussichtlich künftige Tarifverhandlungen beeinflussen wird. Hersteller, die reale Evidenz nutzen, um diese Vorteile nachzuweisen, stärken die Marktaussage des deutschen Marktes für ophthalmologische Geräte, dass Premium-Technologie mit den Wertrahmen der Kostenträger übereinstimmt.

Rasche Verbreitung KI-gestützter Diagnoseplattformen

Peer-reviewed-Daten bestätigen, dass KI-Algorithmen mittlerweile eine vollständige Sensitivität beim Screening auf diabetische Retinopathie und nahezu perfekte Genauigkeit bei der Erkennung von altersbedingter Makuladegeneration und Glaukom erreichen[1]Skevas C. et al., „Implementierung und Evaluierung eines vollständig funktionsfähigen KI-gestützten Modells für das Screening chronischer Augenerkrankungen in einer realen klinischen Umgebung”, BMC Ophthalmology, biomedcentral.com. Kliniken, die cloudbasierte Bildanalyse-Suiten integrieren, berichten von kürzeren Patientendurchlaufzeiten, wodurch Kapazitäten für hochmargige Vitrektomie- und Kataraktfälle freigesetzt werden. Die direkte Integration mit elektronischen Patientenakten vereinfacht Erstattungsprüfungen und bewegt Versicherer zu günstigen Deckungsentscheidungen. Die digitale Reife der deutschen Augenheilkunde fördert daher wiederkehrende Softwareerlöse innerhalb des deutschen Marktes für ophthalmologische Geräte.

Ausbau ambulanter ophthalmologischer Operationszentren

Politische Entscheidungsträger verlagern Katarakt- und refraktive Eingriffe von stationären Stationen in akkreditierte ambulante Operationszentren (ASCs) und folgen damit einem EU-weiten Trend[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Gesundheit auf einen Blick: Europa 2024”, oecd.org. Chirurgen nennen reduzierten Anästhesiebedarf und kleinere Inzisionsgrößen als Voraussetzungen für die Entlassung am selben Tag, während Private-Equity-Investoren nationale ASC-Netzwerke aufbauen, die optische Einzelhandelsgeschäfte integrieren. Der Wettbewerbsdruck veranlasst Krankenhäuser, kompakte Phako-Konsolen und Einwegpakete zu installieren, was die Auftragsbücher für Anbieter stärkt, die Geräte auf schlanke Arbeitsabläufe zuschneiden. Diese Verlagerung hilft dem deutschen Markt für ophthalmologische Geräte, das Verfahrenswachstum zu nutzen, ohne die Krankenhausbudgets zu belasten.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisobergrenzen der öffentlichen Hand für refraktive Geräte | −1.0% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Mangel an Augenärzten im ländlichen Raum | −0.8% | Östliche und südliche Bundesländer | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten für Premium-Kontaktlinsen | −0.7% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| MDR 2017/745-Zertifizierungsverzögerungen für KMU | −0.9% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch gesetzliche Krankenkassen auf refraktive Geräte

Gesetzliche Krankenkassen wenden strenge Referenzpreise für Premium-Brillen und akkommodative Intraokularlinsen an, was die Herstellermargen komprimiert. Die bevorstehende EU-Verordnung zur Bewertung von Gesundheitstechnologien, die ab 2025 gemeinsame klinische Bewertungen für Hochrisikoprodukte vorschreibt, könnte die Markteintrittsfristen für kleine Unternehmen verlängern. Unternehmen mit robusten realen Belegen können die regulatorische Hürde in einen Wettbewerbsvorteil umwandeln. Dennoch belasten anhaltende Kostenobergrenzen die durchschnittlichen Verkaufspreise und schränken den Preisgestaltungsspielraum des deutschen Marktes für ophthalmologische Geräte ein.

Mangel an Augenärzten in ländlichen Bundesländern

OECD-Daten zeigen, dass Deutschland das breitere Defizit an Gesundheitsfachkräften in Europa teilt, wobei ländliche Bezirke am stärksten betroffen sind. Mobile Programme wie der Augen-Van bieten Außendienstleistungen an, doch eine lückenhafte Breitbandverbindung behindert den Einsatz von Teleophthalmologie. Gerätehersteller entwickeln daher Diagnoseeinheiten in robuste, tragbare Formate um, die für mobile Kliniken geeignet sind. Bis die Ungleichgewichte bei der Belegschaft abnehmen, schränkt diese Lücke die Verfahrensvolumina in unterversorgten Gebieten ein und begrenzt das Wachstum für Teile des deutschen Marktes für ophthalmologische Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostikwachstum übertrifft andere, Sehkorrektur dominiert

Sehkorrekturprodukte machten 2025 den größten Anteil am Marktvolumen des deutschen Marktes für ophthalmologische Geräte aus, was auf fest verankerte Kaufgewohnheiten und die stetige Einführung höhermargiger Dauertragelinsen zurückzuführen ist. Einzelhandelsketten, die Refraktionsdienstleistungen vor Ort integrieren, steigern den Kundenverkehr und fördern den Verkauf von Zubehör, was den Segmentanteil von 61,20 % weiter schützt. Anbieter, die Myopie-Management-Linsen mit mobilen Apps zur Compliance-Überwachung der Tragezeit kombinieren, erhöhen die Austauschfrequenz und stärken die Markenbindung. Das Nebeneinander von hochvolumigen Brillen und Premium-Kontaktlinsenmaterialien unterstreicht eine zweigleisige Chance: Volumenstabilität neben einer Expansion der durchschnittlichen Verkaufspreise.

Diagnose- und Überwachungsgeräte, obwohl in absoluten Zahlen kleiner, werden voraussichtlich von 2026 bis 2031 einen hohen einstelligen CAGR verzeichnen und sind damit die am schnellsten wachsende Kategorie. Krankenhausadministratoren nennen Leitlinien zur Präventivversorgung und Ziele zur Überwachung chronischer Erkrankungen als Treiber für den Kauf von OCT- und Funduskameras. Die Übernahme eines in Heidelberg ansässigen Bildgebungsspezialisten durch einen führenden Linsenhersteller veranschaulicht, wie vertikale Integration Screening-Hardware mit personalisierten Linsenlösungen verbindet und einen nahtlosen Datenfluss vom Scan bis zur Verschreibung ermöglicht. Durch das Schließen dieser Schleife schärfen Anbieter ihre Wettbewerbsvorteile und steigern den Wallet-Anteil innerhalb des deutschen Marktes für ophthalmologische Geräte.

Nach Krankheitsindikation: Katarakt führt weiterhin, Netzhaut wächst stark

Katarakt-Lösungen behielten 2025 mit 47,40 % den größten Marktanteil am deutschen Markt für ophthalmologische Geräte und spiegeln damit den Status des Katarakts als häufigster chirurgischer Eingriff in Europa wider. Anpassbare Intraokularlinsen, die zur Feinabstimmung refraktiver Ergebnisse entwickelt wurden, reduzieren die Brillenabhängigkeit und steigern die von Patienten berichtete Zufriedenheit, was mit den Kostenträgervorgaben für messbare Vorteile übereinstimmt. Öffentliche Ausschreibungen fordern zunehmend Linsenbeschichtungsinnovationen, die die Rate der hinteren Kapseltrübung senken, und belohnen Anbieter, die langfristige Wirksamkeit dokumentieren können.

Geräte zur Behandlung von diabetischer Retinopathie und breiteren Netzhauterkrankungen werden voraussichtlich den schnellsten CAGR auf Indikationsebene von 8,85 % erzielen, gestützt durch die steigende Diabetesprävalenz in Deutschland. KI-gestützte Bildgebung erkennt mikrovaskuläre Veränderungen früher als Spaltlampenuntersuchungen und ermöglicht eine Behandlung, bevor irreversible Schäden entstehen. Pharmazeutisch-medizinische Kombinationsprodukte, wie Implantate mit verzögerter Wirkstofffreisetzung, erfordern Handscanner zur Überprüfung der Platzierung bei Nachsorgeuntersuchungen und verkaufen damit Diagnostik zusammen mit Therapeutika. Die Integration von Längsschnittdaten mit erstattungsgebundener Ergebnisverfolgung positioniert Anbieter, um von gebündelten Zahlungen im deutschen Markt für ophthalmologische Geräte zu profitieren.

Nach Endnutzer: Krankenhäuser sichern das Volumen, ASCs beschleunigen das Wachstum

Krankenhäuser kontrollierten 2025 44,30 % des Marktanteils am deutschen Markt für ophthalmologische Geräte und nutzten große Betriebsbudgets, um 3D-Heads-up-Mikroskope und digital vernetzte Phako-Konsolen einzuführen. Administratoren legen Wert auf cybersicherheitszertifizierte Plattformen, die Prüfpfade unter Deutschlands sich entwickelnden Krankenhausfinanzierungsregeln vereinfachen. Serviceverträge, die vorausschauende Wartung und Schulungen vor Ort bündeln, bieten inkrementellen Mehrwert und stärken die Beziehungen zwischen Anbietern und Krankenhäusern.

Ambulante Operationszentren werden bis 2031 voraussichtlich einen CAGR von 7,95 % verzeichnen und damit andere Einrichtungstypen übertreffen. Private-Equity-Investitionen beschleunigen den Ausbau von ASCs, und die vorhersehbaren Cashflows der Ophthalmologie sprechen diversifizierte Gesundheitsportfolios an. Laser-Sehkraft-Netzwerke profitieren von regionalen Marketingkampagnen, die transparente Preisgestaltung und bequeme Terminplanung versprechen und jüngere Kohorten ansprechen, die ambulante Versorgung bevorzugen. Anbieter, die Leasing-Modelle für Verbrauchsmaterialien anbieten, senken die Vorabkosten und erweitern schnell die installierten Basen innerhalb des deutschen Marktes für ophthalmologische Geräte.

Geografische Analyse

Südliche Bundesländer wie Baden-Württemberg und Bayern nehmen einen überproportionalen Anteil an Katarakt- und refraktiven Eingriffen in Anspruch, was auf höhere Haushaltseinkommen und dichte Anbieternetze zurückzuführen ist. Diese Regionen beherbergen auch den Photonik-Cluster Berlin-Brandenburg, in dem über 400 Unternehmen mit Universitätslaboren zusammenarbeiten und die Zeitspanne vom Prototyp bis zur klinischen Erprobung für Hornhautlaser und hochauflösende Bildgebungssysteme verkürzen. Die räumliche Nähe zwischen Optikingenieure und Klinikern ermöglicht es Anbietern, Geräte schnell weiterzuentwickeln – ein Wettbewerbsvorteil, der sich auf nationale Beschaffungskanäle auswirkt.

Norddeutsche Bundesländer, darunter Niedersachsen und Schleswig-Holstein, leiten das Screening auf diabetische Retinopathie zunehmend in mobile Außendienstprogramme um, die von öffentlichen Versicherern durchgeführt werden. Tragbare OCT- und Funduskamera-Einheiten, die für robuste Bedingungen ausgelegt sind, verzeichnen in diesen Regionen stärkere Bestellvolumina und kompensieren teilweise den geringeren chirurgischen Durchsatz. Hier ansässige Versicherer bevorzugen KI-gestützte Triageplattformen, die unnötige Facharztbesuche reduzieren und die Adoptionskurven innerhalb des deutschen Marktes für ophthalmologische Geräte nach oben treiben.

Ostdeutsche Bundesländer sind mit einem ausgeprägten Mangel an Augenärzten konfrontiert, da die Ärztedichte hinter dem nationalen Durchschnitt zurückbleibt. Teleophthalmologie-Pilotprojekte zeigen Potenzial, sind jedoch durch uneinheitliche Breitbandverbindungen begrenzt, was zur Abhängigkeit von mobilen Fahrzeugen mit Satellitenkonnektivität führt. Gerätehersteller, die kompakte, batteriebetriebene Diagnosesysteme anpassen, gewinnen einen Erstmover-Vorteil. Obwohl die Verfahrenszahlen pro Kopf gedämpft bleiben, deutet die latente Nachfrage auf eine langfristige Wachstumsperspektive hin, sobald die digitale Infrastruktur aufgeholt hat, und bietet geografische Diversifizierung für Marktteilnehmer im deutschen Markt für ophthalmologische Geräte.

Regulatorisches Umfeld

Deutschland folgt dem Rahmenwerk der EU-Medizinprodukteverordnung (MDR, EU 2017/745). Das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) bietet nationale Orientierung zu Klassifizierungsfragen und Marktzugangsprozessen, während die laufende Marktüberwachung von den Landesbehörden übernommen wird. In der Praxis gelangen viele ophthalmologische Geräte über die CE-Kennzeichnung, unterstützt durch Konformitätsbewertung und, soweit erforderlich, die Einbindung einer Benannten Stelle, auf den Markt, statt durch eine Vormarktzulassung einer deutschen Behörde.

Eine zentrale operative Veränderung für Hersteller im Jahr 2026 ist die Abkehr vom nationalen DMIDS-Prozess zur Geräteregistrierung. Das BfArM weist darauf hin, dass ab dem 28. Mai 2026 die Registrierung neuer Geräte im DMIDS eingestellt wird und die Registrierung in EUDAMED verpflichtend wird, wobei Bestandsgeräte bis zum 28. November 2026 in EUDAMED registriert werden müssen. Für Kombinationsprodukte aus Arzneimittel und Medizinprodukt richtet sich der regulatorische Weg nach der hauptsächlichen Wirkungsweise; wenn ein Arzneimittel die primäre Wirkung bestimmt, gilt der Rahmen für Arzneimittel, während die Gerätekomponente die allgemeinen Sicherheits- und Leistungsanforderungen der MDR erfüllen muss. Artikel 117 kann zudem für den Geräteteil integraler Kombinationen eine Stellungnahme einer Benannten Stelle erfordern.

Wettbewerbslandschaft

Wettbewerbslandschaft

Konsolidierung verändert die deutsche Branche für ophthalmologische Geräte, da multinationale Konzerne Nischen-Bildgebungs- und Chirurgiefirmen übernehmen, um durchgängige Augenpflegepfade anzubieten. EssilorLuxotticas 80-%-Beteiligung an Heidelberg Engineering integriert Diagnostik in sein Einzelhandelsimperium und erschließt wiederkehrende Einnahmequellen vom Screening bis zum Brillenverkauf. Marktbeobachter erwarten, dass dieses Modell ähnliche Schritte anstoßen wird, was Wettbewerber dazu zwingt, Partnerschaften einzugehen oder das Risiko einzugehen, integrierte Versorgungsbereiche abzutreten.

Der Einstieg von Private Equity in ASC-Netzwerke bringt operative Disziplin mit sich und betont schlanke Arbeitsabläufe und Kostendisziplin. Geräteanbieter differenzieren sich, indem sie messbare Effizienzgewinne nachweisen, wie z. B. reduzierten Phako-Spitzen-Energieverbrauch und automatisch kalibrierte Sterilfelder. Diejenigen, die ihre Behauptungen in realen Umgebungen validieren, verhandeln mehrjährige Lieferverträge über wachsende ASC-Netzwerke und stabilisieren die Stückmengen-Nachfrage, selbst wenn sich öffentliche Ausschreibungszyklen verlängern.

Innovation bleibt eine tragende Säule: ZEISS widmet einen bemerkenswerten Anteil seines Umsatzes der Forschung und Entwicklung und erweiterte seinen Dresdner Standort, um Optik-, Software- und Data-Science-Teams zusammenzuführen. Die Zusammenarbeit mit Pharmaunternehmen verknüpft Bildgebungsergebnisse direkt mit therapeutischer Entscheidungsunterstützung und schafft Plattformwert, den reine Gerätehersteller nur schwer replizieren können. Gleichzeitig dringen Life-Science-Konzerne in den Gerätebereich vor – Boehringer Ingelheims Datenpartnerschaft mit ZEISS veranschaulicht diese Konvergenz –, da sie Medikamente mit Überwachungshardware koppeln möchten. Unternehmen, die datenreiche Ökosysteme kultivieren, besetzen damit strategisch verteidigungsfähige Positionen im deutschen Markt für ophthalmologische Geräte.

Marktführer der deutschen Branche für ophthalmologische Geräte

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken entstehen im Bereich workflow-verknüpfter Diagnostik und Screening-Einsätze, die Leistungserbringern helfen, Durchsatzbeschränkungen zu bewältigen, insbesondere dort, wo der Mangel an Augenärzten und die Verlagerung in den ambulanten Bereich am deutlichsten sichtbar sind. Kliniken und Netzwerke, die KI-gestützte Bildgebung und vernetzte Diagnosepfade ausbauen, bieten Spielraum für Anbieter, die integrierte Hardware mit cloudgestützter Analyse und Interoperabilität mit bestehenden klinischen Systemen anbieten, im Einklang mit den kürzeren Diagnosepfaden, die in deutschen Augenheilkunde-Einrichtungen beschrieben werden.

Auf der chirurgischen Seite unterstützt die anhaltende Verlagerung von Kataract- und refraktiven Eingriffen in den ambulanten Bereich die Nachfrage nach kompakten, effizienzorientierten Plattformen und Eingriffssets, die zu schlanken Betriebsmodellen passen. Die DRG-Aktualisierung vom Oktober 2024, die durch neue ophthalmologische Codes für fortschrittliche IOLs die Erstattung erweiterte, liefert zudem einen Kostenträgeranker für Strategien zur Einführung von Premium-Linsen. Für Kombinations- und angrenzende Arzneimittel-Medizinprodukt-Pfade, wie etwa Implantate mit verzögerter Freisetzung, die eine Nachverfolgung und Überwachung erfordern, erhöht die Disziplin bei der MDR-Klassifizierung sowie die Anforderungen an eine Stellungnahme der Benannten Stelle gemäß Artikel 117 den Wert von Anbietern, die Nachweise zur Geräteleistung mit konformer regulatorischer Koordination verbinden und so die Reibungsverluste aus der MDR-Umsetzung und den Meilensteinen des Datenbankübergangs 2026 sowohl für Leistungserbringer als auch für Hersteller verringern.

Aktuelle Branchenentwicklungen

- Juni 2026: Carl Zeiss Meditec gab erfolgreiche frühe klinische Implantationen der torischen Intraokularlinse ZEISS AT LUCIA 721P in Europa, einschließlich Deutschlands, im Rahmen eines Early-Access-Klinikstudienprogramms bekannt. Die Ankündigung signalisiert anhaltende Produktzyklusaktivität bei Premium-IOLs und verleiht torischen Angeboten zusätzlichen Schwung, die auf die refraktiven Ergebniserwartungen in Kataraktpfaden abgestimmt sind.

- April 2025: Nordic Pharma erhielt die CE-Kennzeichnung für das kanalikuläre Gel Lacrifill zur Behandlung des trockenen Auges, mit einer für später im Jahr geplanten kommerziellen Einführung in Deutschland. Die Zulassung erweitert die nicht-chirurgischen Optionen im Behandlungspfad des trockenen Auges und kann die Nachfrage für bestimmte Patientensegmente von der traditionellen Platzierung von Punctum-Plugs weglenken.

- April 2024: Carl Zeiss Meditec schloss die Übernahme des Dutch Ophthalmic Research Center (DORC) ab und stärkte damit sein Portfolio für vitreoretinale Chirurgie sowie zugehörige Workflow-Tools. Die Zusammenführung vertieft die chirurgische Breite für Krankenhäuser und Fachzentren und unterstützt den Verkauf gebündelter Ausrüstung und digitaler Workflows über netzhautfokussierte Versorgungslinien hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den jährlichen Umsatzwert neuer ophthalmologischer Geräte, die in Deutschland zur Augendiagnose, -überwachung, -chirurgie und Sehkorrektur in klinischen und Einzelhandelsumgebungen verkauft und genutzt werden.

Ausgeschlossener Umfang: Aufgearbeitete oder gebrauchte Ausrüstung, eigenständige Softwaremodule ohne Hardware, Arzneimittel und routinemäßige Verbrauchsmaterialien nach dem Verkauf sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktometer und Keratometer

- Hornhauttopographiesysteme

- Ultraschall-Bildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinalchirurgie

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehkorrekturgeräte

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das grundlegende Datenrückgrat für Deutschland aufzubauen und anschließend zu entscheiden, welche Nachfrage- und Angebotssignale für die Marktmodellierung vertrauenswürdig sind. Wir haben hauptsächlich öffentliche Gesundheitsstatistiken und demografische Daten herangezogen, etwa vom Statistischen Bundesamt (Destatis) und der OECD, um Alterungstrends und die Inanspruchnahme von Versorgungsleistungen zu verstehen, die mit der Nachfrage nach Augenuntersuchungen und -operationen zusammenhängen.

Um die Relevanz der Geräte zu verankern, haben wir Medizinprodukte- und Sicherheitsinformationen aus Quellen wie dem Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) sowie peer-reviewte ophthalmologische Fachzeitschriften für den Kontext zu Verfahren und Akzeptanz überprüft. Handels- und Produktionsrichtungen wurden anhand von Eurostat- und UN-Comtrade-Reihen für relevante Instrumenten- und optische Produktkategorien geprüft, und wir haben zudem Unternehmensjahresberichte, Investorenpräsentationen und seriöse Presseberichte auf Preis- und Produktmixsignale hin durchsucht. Wo erforderlich, wurde ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten, Nachrichten und Patentanmeldungen herangezogen, um die unternehmerische Exposition und Innovationsintensität zu bestätigen. Diese Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in Deutschland tatsächlich gekauft wird und wie sich die Preisgestaltung durch den Vertriebskanal bewegt. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Entscheidungsträgern im optischen Einzelhandel und klinischen Interessenvertretern und nutzten anschließend Folgeumfragen, um Annahmen zu Volumina, Austauschzyklen und der typischen Preisgestaltung von Gerätepaketen zu testen.

Da es sich um einen Einzelländermarkt handelt, konzentrierten sich die Interviews auf gesamtdeutsche Nachfragezentren und Beschaffungsverhalten, mit besonderem Augenmerk auf Kataract- und refraktive Versorgungspfade, in denen der Geräteeinsatz hoch ist.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 16% | Manager: 52% |

Marktgrößenbestimmung und Prognose

Das Kernmodell wurde mit einem Top-down-Ansatz erstellt, bei dem die Nachfrage nach Eingriffen und Sehtests in einen adressierbaren Geräteausgabenwert für Deutschland zurückgeführt und dann mithilfe typischer Gerätemischungen und Preisspannen in Umsatz umgerechnet wird. Anschließend haben wir die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, etwa durch gestichprobte durchschnittliche Verkaufspreise multipliziert mit geschätzten Einheitsplatzierungen für Schlüsselkategorien, sowie durch Kanalprüfungen zwischen dem Absatz im optischen Einzelhandel und der klinischen Beschaffung, die dann zur Anpassung von Ausreißern verwendet wurden.

Einige praktische Inputs wurden wiederholt verwendet, da sie messbar sind und den Großteil der Bewegung in diesem Markt erklären. Dazu zählen die Volumina von Kataraktoperationen und refraktiven Eingriffen, der behandelte Patientenpool für die Überwachung von Glaukom und diabetischer Retinopathie, Austauschzyklen für Diagnoseplattformen, die Durchdringung von Kontaktlinsen und Brillenglas-Upgrades sowie die durchschnittliche Preisentwicklung von Investitionsgütern gegenüber verbrauchsmaterialgebundenen Gerätekategorien. Fehlte für eine Unterkategorie ein Datenpunkt, wurde die Lücke durch Proxy-Verhältnisse geschlossen, die aus vergleichbaren deutschen Versorgungssettings abgeleitet und durch Interviews validiert wurden, bevor sie in die Gesamtsumme zurückgeführt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit die Aussichten an realweltliche Treiber gebunden bleiben, die Befragte plausibilitätsprüfen können, wie Verfahrenswachstum, Erstattungs- und Versorgungssettingverschiebungen sowie erwartetes Preisverhalten. Wenn sich die Nachfrageindikatoren gemeinsam bewegten und historische Veränderungen erklärten, wurde eine einfache multivariate Regression als sekundäre Überprüfung des Szenariopfads verwendet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden schichtweise validiert, sodass eine einzelne Annahme nicht den gesamten Markt verändern konnte. Wir überprüften Richtung und Ausmaß anhand unabhängiger Signale wie Handelsbewegungen für relevante Produktgruppen, berichteter Unternehmensexposition gegenüber ophthalmologischen Linien und der implizierten Geräteausgabe je Eingriff, und Anomalien wurden anschließend in einer internen Analystenprüfung überprüft.

Bei größeren Abweichungen wurde ein erneuter Kontakt zu den Befragten ausgelöst, um zu bestätigen, ob es sich um eine Abgrenzungsfrage des Umfangs, einen einmaligen Beschaffungsanstieg oder eine Preisannahme handelte, die zurückgesetzt werden musste. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse werden durch Zwischenprüfungen berücksichtigt, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den deutschen Markt für ophthalmologische Geräte mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für ophthalmologische Geräte in Deutschland zu sehen, da Studien nicht immer dieselben Produktgrenzen oder Vertriebskanäle erfassen. Manche Veröffentlichungen konzentrieren sich hauptsächlich auf in Krankenhäusern installierte Ausrüstung, während andere breitere Ausgaben für die Augenversorgung einbeziehen, was die Zahl schnell verändert.

Wichtige Treiber dieser Abweichungen sind hier in der Regel, ob Sehhilfeprodukte wie Brillengläser und Kontaktlinsen eingeschlossen sind, wie aufgearbeitete Ausrüstung und servicebezogene Umsätze behandelt werden, und welches Jahr für die Währungsumrechnung und Inflation verwendet wird. Durch die Verfolgung verfahrensbezogener Nachfragesignale und die Aktualisierung der einbezogenen Produktgrenzen hält Mordor Intelligence die Schätzung an den Verkauf neuer Geräte in Deutschland gebunden, statt breitere ophthalmologische Dienstleistungen oder wiederverwendete Ausrüstung einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,09 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,90 Mrd. USD (2024) | Diese Schätzung scheint klinische Ausrüstung sowie chirurgische und diagnostische Kerngeräte zu betonen, mit begrenzter oder fehlender Einbeziehung von Sehhilfeprodukten aus dem Einzelhandel, was die Gesamtsumme im Vergleich zu einem breiteren Gerätesortiment verringert. |

| Branchenverband B | 4,97 Mrd. USD (2024) | Diese Zahl spiegelt einen breiteren Ophthalmologiemarkt wider, der Untersuchungen, Dienstleistungen und arzneimittelbezogene Ausgaben einschließen kann, sodass sie nicht direkt mit einem reinen Gerätevertriebsmodell vergleichbar ist. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus Entscheidungen zum Umfang und nicht aus rechnerischen Unterschieden. Wenn die Abgrenzung um den Verkauf neuer Geräte konsistent gehalten und gegen Verfahrens- und Kanalsignale geprüft wird, bleibt die resultierende Marktgröße leichter reproduzierbar und für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Marktes für ophthalmologische Geräte?

Der Markt beläuft sich im Jahr 2026 auf 3,3 Milliarden USD und wird bis 2031 voraussichtlich 4,6 Milliarden USD erreichen, mit einem CAGR von 6,86 %.

Welche Gerätekategorie führt beim Stückabsatz?

Sehkorrekturprodukte, insbesondere Brillen und Kontaktlinsen, beherrschen mit 61,20 % den Marktanteil aufgrund fest verankerter Kaufgewohnheiten.

Warum gewinnen KI-gestützte Diagnosegeräte in Deutschland an Bedeutung?

Peer-reviewed-Studien zeigen eine vollständige Sensitivität beim Screening auf diabetische Retinopathie, und Kliniken, die diese Tools einsetzen, verkürzen die Patientendurchlaufzeiten und steigern die Rentabilität.

Wie beeinflusst die ambulante Chirurgie die Gerätennachfrage?

Die Verlagerung von Katarakt- und refraktiven Eingriffen in ASCs treibt die Nachfrage nach kompakten Phako-Konsolen und Einwegpaketen an, die auf schlanke Arbeitsabläufe zugeschnitten sind.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Preisobergrenzen, die von gesetzlichen Krankenkassen für Premium-Refraktionsgeräte festgelegt werden, sowie ein Mangel an Augenärzten in ländlichen Regionen üben beide Abwärtsdruck auf das Wachstum aus.

Seite zuletzt aktualisiert am: