Markt für Frucht- und Gemüsesäfte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

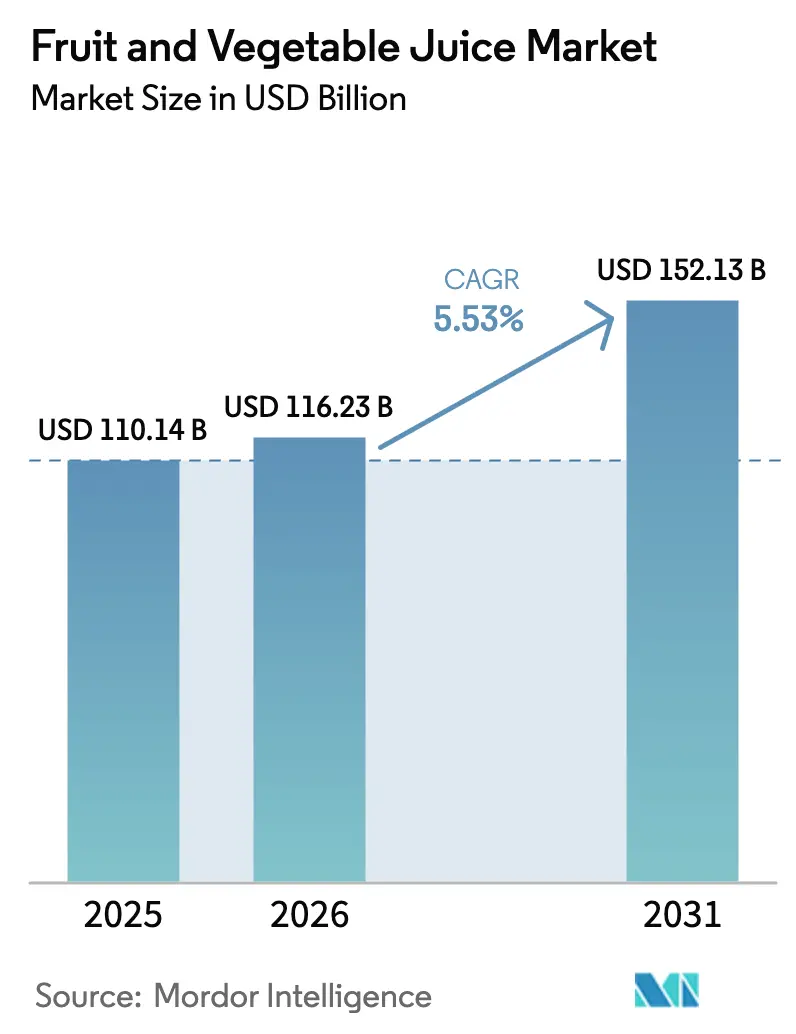

| Marktgröße (2026) | 116.23 Milliarden US-Dollar |

| Marktgröße (2031) | 152.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

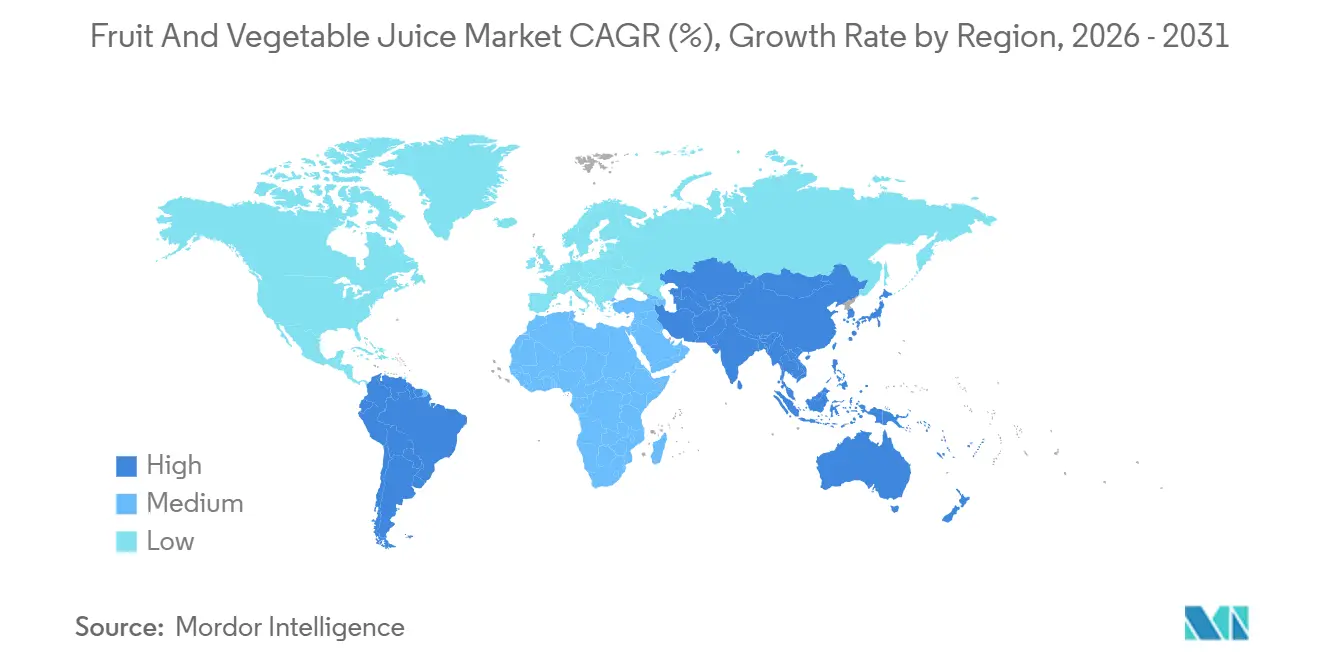

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Frucht- und Gemüsesäfte von Mordor Intelligence

Der Markt für Frucht- und Gemüsesäfte wurde im Jahr 2025 auf einen Wert von 110,14 Milliarden USD geschätzt und soll von 116,23 Milliarden USD im Jahr 2026 auf 152,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Die Dynamik der Kategorie stützt sich auf funktionale Mischungen, gemüsebetonte Rezepturen und kaltgepresste Formate, die den rückläufigen Absatz von reinem Orangensaft ausgleichen. Preisaufschlagslinien wie Probiotika und vitaminangereicherte SKUs gewinnen Marktanteile, auch wenn Zuckerreduzierungsvorschriften die Rezepturen neu gestalten. Einzelhändler setzen auf nachhaltige Verpackungen und Direktabonnements für Verbraucher, um die Marge zu maximieren, während Hochdruckverarbeitung die Kühlregallebensdauer verlängert und nationalen Vertrieb für Premiummarken ermöglicht. Wachstumspotenziale konzentrieren sich auf Südamerika und den Online-Handel, wo Anreicherungsstandards und ausgebaute Kühlkettennetze historische Zugangshürden beseitigen.

Wichtigste Erkenntnisse des Berichts

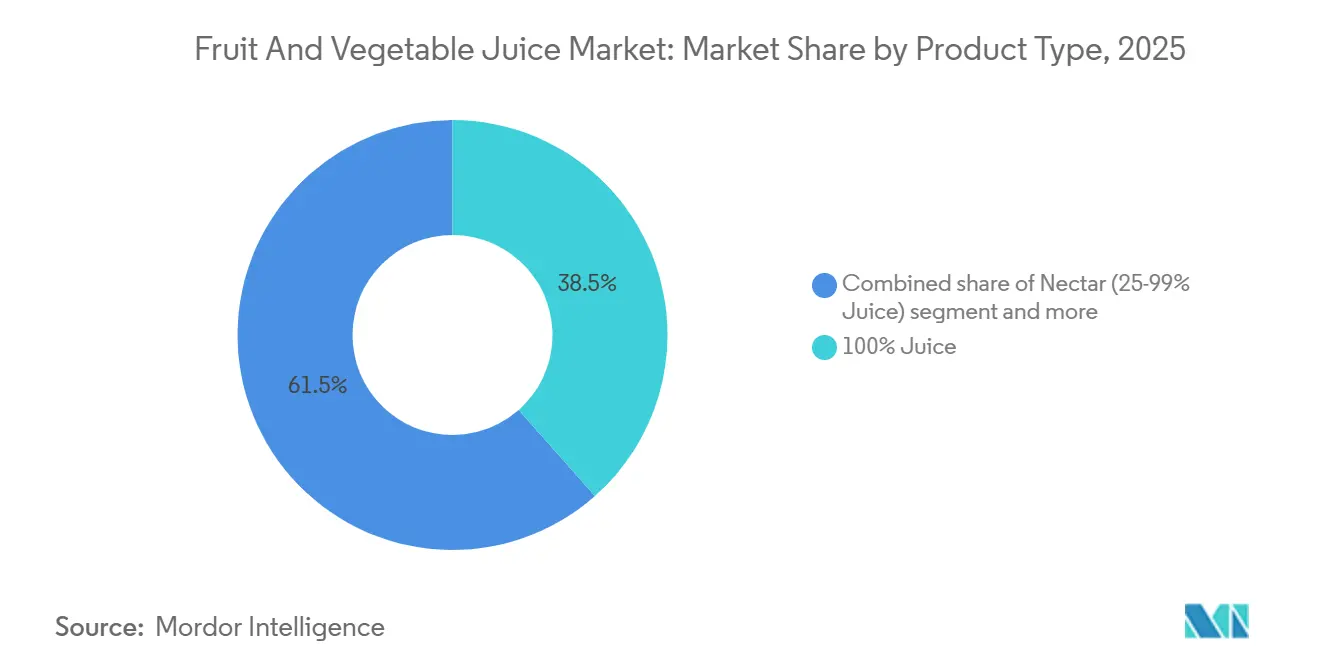

- Nach Produkttyp führte 100 % Saft im Jahr 2025 mit einem Umsatzanteil von 38,47 %, während Nektar bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

- Nach Kategorie hielt Fruchtsaft im Jahr 2025 einen Umsatzanteil von 93,75 %, während Gemüsesaft bis 2031 mit einer CAGR von 8,41 % wächst.

- Nach Art entfielen im Jahr 2025 76,63 % des Umsatzes auf konventionelle Varianten, während Bio-Formate bis 2031 mit einer CAGR von 7,10 % wachsen.

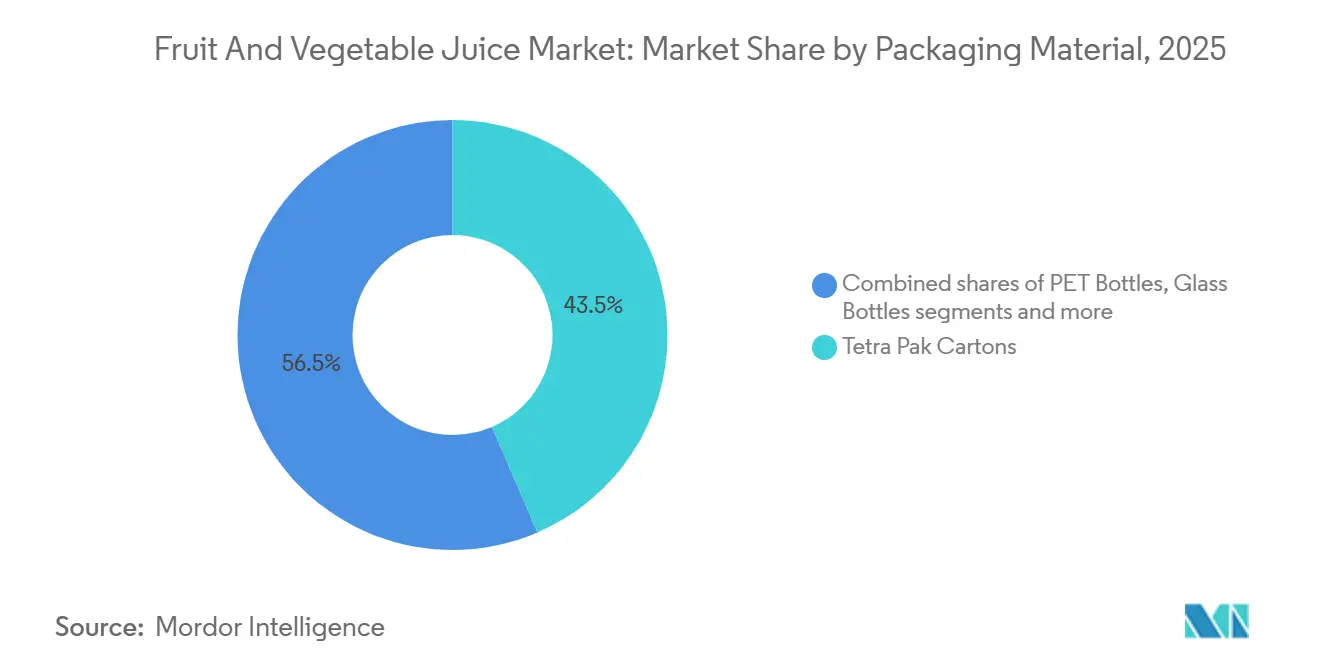

- Nach Verpackungsmaterial kontrollierten Tetra Pak Kartons im Jahr 2025 einen Umsatzanteil von 43,54 %, obwohl PET-Flaschen mit einer prognostizierten CAGR von 6,18 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 51,78 %, während der Online-Handel mit einer CAGR von 7,32 % bis 2031 am schnellsten wachsen soll.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 31,16 %; Südamerika soll mit einer CAGR von 7,21 % bis 2031 das stärkste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frucht- und Gemüsesäfte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation und Geschmacksdiversifizierung | +1.2% | Global, mit Premium-Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach angereicherten und funktionalen Säften | +0.9% | Global, angeführt von Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für natürliche Säfte und Clean-Label-Angebote | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach praktischen Saftoptionen für unterwegs | +0.7% | Global, konzentriert im städtischen asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein bei Verbrauchern | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung von Einzel- und E-Commerce-Kanälen | +0.5% | Global, am schnellsten im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und Geschmacksdiversifizierung als wichtige Wachstumstreiber im Saftmarkt

Innovation in der Produktentwicklung und Geschmacksdiversifizierung treibt das Wachstum im globalen Markt voran, da Unternehmen neue Rezepturen, Formate und Geschmackskombinationen einführen, um sowohl gesundheitsbewusste als auch genussorientierte Verbraucher anzusprechen. Hersteller verbessern ihr Angebot mit Merkmalen wie reduziertem Zuckergehalt, zugesetzten Ballaststoffen und pflanzenbasierter Hydratation und verwandeln traditionelle Säfte in funktionale Produkte, die Premiumpreise unterstützen und Wiederholungskäufe fördern. Geschmacksprofile entwickeln sich über konventionelle Optionen wie Orange und Apfel hinaus zu dessertinspirierten, botanischen und gemüsebetonten Varianten. Beispiele hierfür sind Ocean Sprays limitierter Erdbeer-Shortcake-Saft und V8s Rote Bete-Ingwer-Zitrone, die die Nachfrage nach komplexeren Geschmackserlebnissen bedienen. Diese Entwicklungen stehen im Einklang mit saubereren Etiketten und natürlicher Positionierung, wie bei Marken wie Naked und Tropicana zu sehen ist, die gesundheitsorientierte Linien ausbauen, während kaltgepresste Unternehmen wie Suja Juice und Raw Pressery konservierungsmittelfreie Optionen anbieten, die frischen Geschmack erhalten. Diversifizierte Geschmacksarchitekturen zielen auch auf spezifische Verwendungsanlässe ab, von familienorientierten Produkten wie Mott's Sensibles mit Frucht-Gemüse-Mischungen für Kinder bis hin zu erwachsenenorientierten funktionalen Hydratationskonzepten wie V8+Hydrate, das Süßkartoffelsaft enthält. Globale Marken lokalisieren Innovationspipelines mit regional relevanten Varianten, wie Tropicanas Special Start-Reihe mit gepresstem Blutorange und rosa Grapefruit in Europa sowie auf lokale Präferenzen zugeschnittene Mischungen im asiatisch-pazifischen Raum, was die Marktdurchdringung in wachstumsstarken Regionen verbessert. Kaltgepresste und Bio-Linien von Marken wie En Route und Evolution Fresh unterstreichen weiter, wie innovative Verarbeitung und einzigartige Kombinationen Frische und Wellnessvorteile liefern, das Verbraucherinteresse aufrechterhalten und die Premiumisierung im globalen Markt unterstützen.

Steigende Nachfrage nach angereicherten und funktionalen Säften treibt die Marktexpansion voran

Die zunehmende Verbraucherpräferenz für angereicherte und funktionale Getränke treibt das Wachstum im globalen Markt voran. Dieser Trend spiegelt eine Verlagerung hin zu Produkten wider, die gezielte gesundheitliche Vorteile über die grundlegende Hydratation hinaus bieten und mit gesundheitsorientierten Lebensstilen übereinstimmen. Die Anreicherung mit Vitaminen, Mineralien, Probiotika oder Antioxidantien verwandelt traditionelle Säfte in funktionale Angebote, die Anforderungen an Immunität, Energie oder Verdauungsunterstützung gerecht werden und dabei natürliche Geschmacksprofile erhalten. Eine Umfrage des Korea Rural Economic Institute aus dem Jahr 2023 ergab, dass 8,1 % der Erwachsenen 100 % Fruchtsaft bevorzugten, während 5,4 % sich für gesundheitlich funktionale Getränke entschieden, was die wachsende Attraktivität funktionaler Verbesserungen im Rahmen breiterer Gesundheitstrends unterstreicht[1]Quelle: Korea Rural Economic Institute (KREI), "Grundanalysebericht zur Umfrage zum Lebensmittelkonsumverhalten 2023," library.krei.re.kr . Unternehmen nutzen diese Nachfrage durch innovative Produktentwicklung. So verbessert V8 beispielsweise gemüsebasierte Säfte mit zugesetzten Ballaststoffen und zuckerarmen Rezepturen und positioniert sie als tägliche Verdauungshilfen, die die fruchtbasierte Ernährung ergänzen. POM Wonderful integriert Granatapfel-Antioxidantien in seine Säfte und betont Herzgesundheitsvorteile sowie eine Premiumpositionierung durch klinische Aussagen. Ebenso reichert Lakewood Organic Juices seine Bio-Produktlinien mit zusätzlichen Vitaminen aus reinen Früchten und Gemüsen an und vermeidet synthetische Zusatzstoffe, um Clean-Label-Präferenzen zu erfüllen. Diese Strategien, die auf Anreicherung, Funktionalität und markenspezifischen Innovationen basieren, erweitern die Produktzugänglichkeit, fördern Versuche bei gesundheitsbewussten Verbrauchern und unterstützen ein nachhaltiges globales Marktwachstum.

Wachsende Verbraucherpräferenz für natürliche Säfte und Clean-Label-Angebote

Der zunehmende Fokus der Verbraucher auf natürliche Zutaten und Clean-Label-Produkte verändert das Kaufverhalten in der gesamten Getränkebranche. Käufer priorisieren Produkte ohne künstliche Zusatzstoffe, Konservierungsmittel und zugesetzten Zucker, was eine breitere Nachfrage nach Transparenz und minimal verarbeiteten Optionen widerspiegelt. Diese Verlagerung unterstreicht die Bedeutung erkennbarer Zutaten und ehrlicher Kennzeichnung beim Aufbau von Vertrauen und Loyalität. Laut der National Science Foundation lasen im Jahr 2024 83 % der amerikanischen Verbraucher Lebensmitteletiketten vor Kaufentscheidungen, wobei 64 % im Vergleich zu vor fünf Jahren mehr auf Etiketten achten. Unter diesen Verbrauchern priorisieren 79 % die Zutatenliste, 78 % konzentrieren sich auf Gesundheitsaussagen und 77 % prüfen Allergenhinweise, was die Nachfrage nach Clean-Label-Getränken antreibt, die diesen Erwartungen entsprechen[2]Quelle: National Science Foundation (NSF), "NSF-Forschung zeigt, dass Amerikaner mehr Klarheit und Standardisierung bei der Lebensmittelkennzeichnung fordern," nsf.org. Marken wie Innocent und Pressed Juices nutzen diesen Trend. Innocent bietet Smoothies und Säfte an, die ausschließlich aus ganzen Früchten und Gemüsen hergestellt werden, ohne Konzentrate oder Zusatzstoffe, und listet alle Zutaten transparent auf, um etikettenbewusste Verbraucher anzusprechen. Pressed Juices setzt Hochdruckverarbeitung ein, um natürliche Nährstoffe ohne Hitze oder Chemikalien zu erhalten, und bietet gemüsereiche Mischungen an, die Einfachheit und Gesundheitsvorteile betonen. Innocent geht zudem auf allergiebewusste Präferenzen ein, indem häufige Reizstoffe ausgeschlossen werden, während Pressed die Priorisierung von Zutaten durch auffällige, prägnante Verpackungen hervorhebt. Diese Strategien, die natürliche Reinheit, Transparenz und Verbraucherwachsamkeit kombinieren, stimmen mit den Erkenntnissen der NSF überein und fördern Verbrauchertests, Premiumpreise und Marktwachstum, was letztendlich das Vertrauen in Getränke weltweit wiederherstellt.

Nachfrage nach praktischen Saftoptionen für unterwegs, angetrieben durch den hektischen Lebensstil der Verbraucher

Bequemlichkeit und Portabilität sind wichtige Faktoren, die das Wachstum im globalen Getränkemarkt antreiben, da Verbraucher mit einem hektischen Lebensstil zunehmend Mitnahmeoptionen priorisieren, die Ernährung ohne Zeitverlust oder Aufwand liefern. Portable Verpackungsformate wie Einzelportionsflaschen, Beutel und Tetra Packs gewinnen an Bedeutung und fügen sich nahtlos in den Alltag wie Pendeln, Sport oder Büropausen ein. Diese Innovationen haben Säfte von hausgemachten Grundnahrungsmitteln zu unverzichtbaren Produkten für unterwegs gemacht. Marken reagieren auf diese Nachfrage mit maßgeschneiderten Lösungen. Simply Juice bietet beispielsweise schlanke, wiederverschließbare Flaschen mit gemischten Frucht- und Gemüsemischungen an, die in Sporttaschen oder Lunchbeutel passen und Berufstätigen eine Hydratation während ihres hektischen Alltags ermöglichen. Jamba Juice ergänzt diesen Trend mit trinkfertigen Smoothies in Bechern mit angebrachten Deckeln, die tropische Fruchtaromen mit Gemüsemischungen kombinieren, um aktiven Verbrauchern anhaltende Energie zu liefern. Diese Produkte nutzen aseptische Abfülltechniken, um Frische und Qualität zu gewährleisten und gleichzeitig den Anforderungen eines schnelllebigen Lebensstils gerecht zu werden. Caprisun verbessert die Zugänglichkeit weiter mit Saftbeuteln mit einfach zu trinkenden Ausgüssen, die fruchtreiche Optionen sowohl für Kinder als auch für Erwachsene bei Schulfahrten oder Reisen geeignet machen. Funktionale Merkmale wie tropffreie Designs und Portionskontrolle fördern Wiederholungskäufe und adressieren die Bedürfnisse fragmentierter Tagespläne. Insgesamt erweitern diese Fortschritte die Konsumgelegenheiten, stärken Saft als Lifestyle-Produkt und treiben die globale Marktexpansion voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zuckergehalt in Saftprodukten stellt eine Herausforderung dar | -0.6% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach zuckerarmen oder zuckerfreien trinkfertigen Getränken | -0.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Konservierungsmitteln und Zusatzstoffen | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucherpräferenz hin zu ganzen Früchten und Gemüsen | -0.3% | Global, angeführt von gesundheitsbewussten Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt in Saftprodukten stellt eine Herausforderung für das Marktwachstum dar

Der hohe Zuckergehalt in Saftprodukten stellt eine erhebliche Herausforderung für das Marktwachstum dar, da Regulierungsbehörden und gesundheitsbewusste Verbraucher zuckerhaltige Getränke zunehmend mit Fettleibigkeit, Diabetes und schlechter Ernährungsqualität in Verbindung bringen. Dieses Problem ist besonders ausgeprägt bei Umgebungstemperatur gelagerten und gekühlten Saftprodukten wie Saftgetränken und Cocktails, die häufig zugesetzten Zucker oder Konzentrate enthalten, die den Gesamtzuckergehalt über den wahrgenommenen „natürlichen” Fruchtgehalt hinaus erhöhen und damit ihre Gesundheitsattraktivität untergraben. Das aktualisierte Nährwertinformationsetikett der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) hat die Kontrolle durch die Verpflichtung zu einer eigenen Zeile für „Zugesetzten Zucker” verschärft, die Zucker aus konzentrierten Frucht- und Gemüsesäften direkt als Beitrag zum übermäßigen Konsum hervorhebt[3]Quelle: Lebensmittel- und Arzneimittelbehörde (FDA), "Was steht auf dem Nährwertinformationsetikett," fda.gov . Übermäßig zugesetzter Zucker erschwert es Verbrauchern, innerhalb der Kaloriengrenzen zu bleiben und gleichzeitig den Nährstoffbedarf zu decken, was viele dazu veranlasst, Etiketten zur Begrenzung der Zuckeraufnahme zu nutzen. Infolgedessen werden zuckerreiche Säfte zunehmend als gelegentliche Genussmittel eingestuft, insbesondere im Vergleich zu Wasser, ungesüßten Tees oder zuckerarmen funktionalen Getränken. Marken wie Minute Maid haben reagiert, indem sie Produkte neu formuliert und Varianten ohne zugesetzten Zucker oder mit reduziertem Zuckergehalt eingeführt haben, um Volumenverluste und Reputationsrisiken zu begegnen. Ebenso hat Capri-Sun in mehreren Märkten Optionen mit reduziertem Zucker und ohne zugesetzten Zucker eingeführt und kommuniziert Zuckerreduzierungen klar auf der Verpackung, um etikettenbewusste Käufer zu beruhigen. Diese Entwicklungen spiegeln wider, wie regulatorischer Druck und sich entwickelnde Ernährungsrichtlinien die Hersteller dazu zwingen, die Verbrauchererwartungen an Süße mit der Nachfrage nach zuckerärmeren Alternativen in Einklang zu bringen, was die Nachfrage nach traditionellen zuckerreichen Säften einschränkt und das allgemeine Marktwachstum herausfordert.

Zunehmende Bedenken hinsichtlich der Verwendung von Konservierungsmitteln und Zusatzstoffen in Säften

Verbraucherbedenken hinsichtlich der Verwendung von Konservierungsmitteln und Zusatzstoffen in Getränken wirken sich zunehmend auf den globalen Markt für Frucht- und Gemüsesäfte aus. Gesundheitsbewusste Käufer hinterfragen die Sicherheit, Natürlichkeit und Langzeitauswirkungen chemisch stabilisierter Produkte, was zu einer Präferenz für minimal verarbeitete Alternativen mit kürzeren Zutatenlisten und „küchenähnlichen” Rezepturen führt. Haltbare Säfte mit künstlichen Konservierungsmitteln, Farbstoffen und Geschmacksverstärkern werden oft als weniger gesund angesehen als frische oder nicht aus Konzentrat hergestellte Optionen. Der Clean-Label-Trend verstärkt diese Verlagerung, wobei Aussagen wie „keine Zusatzstoffe/Konservierungsmittel” und „vollständig natürlich” als wichtige Kauftreiber entstehen. Konventionelle Saftmarken, die auf Zusatzstoffe für eine verlängerte Haltbarkeit angewiesen sind, stehen vor Herausforderungen für ihre Marktposition und sind gezwungen, in Neuformulierung, aseptische Verarbeitung oder Kühlkettenlogistik zu investieren, um wettbewerbsfähig zu bleiben. Rugani Juice in Südafrika produziert beispielsweise 100 % Frucht- und Gemüsesäfte ohne Zusatzstoffe oder Konservierungsmittel und setzt schnelle Extraktion und aseptische Verpackung ein, um sowohl Sicherheit als auch saubere Kennzeichnung zu gewährleisten. Ebenso heben Clean-Label-Marken wie Lakewood Organic Juice Attribute wie keine Konservierungsmittel

neben Bio-, veganen, allergenfreien und Non-GMO-Zertifizierungen hervor und adressieren damit Verbraucherbedenken, während sie Premiumpreise unterstützen. Diese Beispiele unterstreichen, wie Marken, die künstliche Zusatzstoffe eliminieren und diese Bemühungen effektiv kommunizieren, Marktanteile von traditionellen Produkten gewinnen können, die als übermäßig verarbeitet wahrgenommen werden. Das wachsende Misstrauen gegenüber Konservierungsmitteln und Zusatzstoffen treibt die Branche zu saubereren Verarbeitungstechnologien und transparenter Kennzeichnung, um das Wachstum aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nektar gewinnt durch Positionierung als erschwingliche Option an Boden

100 % Saft soll im Jahr 2025 mit einem dominanten Marktanteil von 38,47 % führen, unterstützt durch Premiumisierungsstrategien, die überlegene Reinheit und gezielte Innovationen betonen. Kaltgepresster 100 % Saft exemplifiziert diesen Trend, indem er Hochdruckverarbeitung anstelle von thermischer Pasteurisierung einsetzt, um Enzyme zu erhalten. Dieser Prozess ermöglicht es Marken, Preise von 8–12 USD pro Liter zu erzielen, verglichen mit 3–5 USD für konventionellen Saft, was gesundheitsbewusste Verbraucher anspricht, die Nährstoffintegrität über Kosten stellen. Marken wie BluePrint nutzen diesen Trend, indem sie kaltgepresste Grünsaftlinien mit Zutaten wie Grünkohl, Apfel und Römersalat anbieten und Frische betonen sowie Premiumpreise für wellnessorientierte Käufer rechtfertigen. FDA-Kennzeichnungsvorschriften stärken die Positionierung von 100 % Saft weiter, indem sie klare Prozentangaben vorschreiben, die irreführende Gesundheitsaussagen verhindern und das Verbrauchervertrauen aufbauen. Dieser regulatorische Rahmen unterstützt das Premiumsegment, auch wenn Nektar weiter wächst, indem er Erschwinglichkeitslücken schließt.

Nektar stärkt seine Position im globalen Markt durch den Fokus auf Erschwinglichkeit, wobei Produkte mit einem Saftgehalt von 25–99 % die höchste Wachstumsrate unter den Produkttypen mit einer CAGR von 6,02 % bis 2031 erzielen. Dieses Wachstum übertrifft Saftgetränke mit weniger als 25 % Saftgehalt, die mit Herausforderungen wie der Klassifizierung durch die Weltgesundheitsorganisation (WHO) als zuckergesüßte Getränke und Besteuerung in Märkten wie Mexiko, Chile und Südafrika konfrontiert sind. Kosteneffizienz ist ein wesentlicher Faktor für die Attraktivität von Nektar, da der Einsatz von Wasser und Süßungsmitteln den Rohfruchtanteil um 30–50 % reduziert und Einzelhandelspreise ermöglicht, die 20–30 % unter denen von 100 % Saft liegen. Konzentrationstechnologie stellt sicher, dass die Geschmacksintensität erhalten bleibt, was diese Produkte einem breiteren Publikum zugänglich macht. Marken wie Sunberry Farms nutzen diese Kostenstruktur, indem sie tropische Nektarmischungen wie Guave-Mango zu wettbewerbsfähigen Preisen einführen und damit preissensible Schwellenmärkte effektiv ansprechen, ohne Abstriche beim Geschmack zu machen. Darüber hinaus profitiert Nektar von einem regulatorischen Vorteil, da die Reduzierung des Saftgehalts auf 50–75 % es Marken ermöglicht, „hohe Zucker”-Etiketten unter Front-of-Pack-Warnsystemen zu vermeiden und die Verbraucherattraktivität trotz zunehmender gesundheitlicher Kontrolle aufrechtzuerhalten.

Nach Kategorie: Gemüsesaft gewinnt durch funktionale Positionierung an Dynamik

Gemüsesaft gewinnt in der Getränkebranche an Bedeutung, angetrieben durch seine funktionale Positionierung und die Übereinstimmung mit gesundheitsbewussten Verbraucherpräferenzen. Mit einer prognostizierten CAGR von 8,41 % bis 2031 entwickelt sich Gemüsesaft zu einem starken Wachstumssegment, trotz des erwarteten Marktanteils von Fruchtsaft von 93,75 % im Jahr 2025. Der niedrigere Zuckergehalt in Optionen wie Karotten-, Rote Bete- und Selleriesäften, die 40–60 % weniger Zucker als Orangensaft bieten, kombiniert mit Nitraten, die mit kardiovaskulären Vorteilen in Verbindung gebracht werden, positioniert Gemüsesaft als gesündere Alternative. Dieser Trend spiegelt breitere Zuckerreduzierungsinitiativen wider und ermöglicht es Gemüsesäften, Gesundheitsrichtlinien zu erfüllen, ohne zugesetzte Süßungsmittel oder Neuformulierungen zu erfordern. Campbells V8-Marke hat beispielsweise Kurkuma- und Ingwervarianten eingeführt, die Verbraucher ansprechen, die entzündungshemmende Vorteile suchen und dabei regulatorische Kontrolle vermeiden. Hybridmischungen wie Apfel-Karotte oder Ananas-Rote Bete erleichtern den Übergang für Verbraucher weiter, indem sie Gemüsenährstoffe mit Fruchtsüße kombinieren.

Fruchtsaft dominiert weiterhin den Markt aufgrund seiner etablierten Geschmacksattraktivität und weiten Verfügbarkeit, aber das schnelle Wachstum von Gemüsesaft signalisiert eine Verlagerung hin zu funktionalen Vorteilen gegenüber traditionellen Geschmackspräferenzen. In Regionen mit aggressiven Zuckerreduzierungsrichtlinien gewinnen Gemüsesäfte an Dynamik, unterstützt von Marken wie Biotta, die reine Gemüseoptionen wie Sellerie-Plus oder Rote-Bete-Mischungen anbieten, die nitratreiche Funktionalität betonen. Hybridprodukte adressieren auch Zuckerbedenken, indem sie Gemüseernährung in vertraute Fruchtprofile integrieren. Diese Dynamik verdeutlicht, wie Gemüsesaft die etablierte Position von Fruchtsaft herausfordert und die Marktentwicklung durch nährstoffdichte, zuckerarme Innovationen fördert, die Konsumgelegenheiten erweitern und gesundheitsorientierte Verbraucher ansprechen.

Nach Art: Bio-Zertifizierung erschließt Premiumkanäle

Konventioneller Saft soll im Jahr 2025 mit einem dominanten Marktanteil von 76,63 % führen, und die Zertifizierungen des nationalen Bio-Programms des US-Landwirtschaftsministeriums (USDA) sowie Eigenmarken-Initiativen des Einzelhandels ziehen gesundheitsbewusste Verbraucher an, die bereit sind, Preisaufschläge von 30–50 % für verifizierte Reinheit zu zahlen. Während Bio-Zertifizierung Premiumchancen in der Getränkebranche schafft, soll das Bio-Segment des globalen Marktes für Frucht- und Gemüsesäfte mit einer CAGR von 7,10 % bis 2031 wachsen. Die Bio-Anbaufläche für saftgeeignete Orangen, Äpfel und Karotten stieg 2024 um 12 %, hauptsächlich in Kalifornien und Florida. Diese Expansion ermöglicht es Verarbeitern, langfristige Verträge mit Erzeugern abzuschließen und eine stabile Versorgung zu gewährleisten, um die steigende Nachfrage aus dem gehobenen Einzel- und E-Commerce-Handel zu decken. Marken wie Uncle Matt's Organic nutzen USDA-zertifizierte, aus Florida stammende Orangensäfte, um konsistente Qualität zu liefern und ihre Positionierung in Premiumregalflächen in Naturkostkanälen zu unterstützen. Das Wachstum im Bio-Segment bleibt jedoch durch begrenzte zertifizierte Anbauflächen und höhere Produktionskosten eingeschränkt, auch wenn es eine Verlagerung hin zu authentizitätsgetriebener Verbraucherloyalität fördert.

Konventioneller Saft profitiert weiterhin von Skaleneffekten und etablierten Vertriebsnetzen und behauptet seine Führungsposition trotz des schnelleren Wachstums des Bio-Segments. Clean-Label-Anforderungen veranlassen konventionelle Hersteller zur Neuformulierung, ohne die Kosten einer vollständigen Bio-Zertifizierung zu tragen. Tetra Paks Einführung von pflanzenbasierten Kartonmaterialien aus Zuckerrohrpolymeren im Jahr 2025 ermöglicht es konventionellen Marken beispielsweise, kohlenstoffneutrale Verpackungen kostengünstig zu beanspruchen und damit Nachhaltigkeitsnachweise zu verbessern. Darüber hinaus setzen Marken wie Nature's Nectar auf Hochdruckverarbeitung (HPP) und entfernen künstliche Konservierungsmittel, um die Frische- und Reinheitssignale von Bio-Produkten nachzuahmen. Dieser strategische Ansatz, der die Skalenvorteile der konventionellen Produktion mit Clean-Label-Anpassungen kombiniert, trägt dazu bei, die Marktdominanz von konventionellem Saft aufrechtzuerhalten und gleichzeitig den Zugang zu ethischen Attributen über verschiedene Preisstufen hinweg zu erweitern.

Nach Verpackungsmaterial: PET-Flaschen gewinnen durch Nachhaltigkeitsnarrative an Boden

PET-Flaschen werden von Marken zunehmend bevorzugt, da sie mit Nachhaltigkeitszielen und Portabilitätsvorteilen übereinstimmen und mit einer CAGR von 6,18 % bis 2031 wachsen. Obwohl Tetra Pak Kartons voraussichtlich im Jahr 2025 einen Marktanteil von 43,54 % halten werden, gewinnen PET-Flaschen an Akzeptanz, da sich die Recyclinginfrastruktur verbessert und die Anforderungen des Einzelhandels an Nachverbraucherinhalte strenger werden. Unternehmen wie POM Wonderful und Naked Juice sind auf 100 % recyceltes PET umgestiegen und sichern sich damit Regalflächen bei großen Einzelhändlern. Diese strategische Materialwahl unterstützt umweltbewusste Beschaffungspraktiken und erhält gleichzeitig die leichte Bequemlichkeit von PET-Flaschen. Darüber hinaus adressiert die Wiederverschließbarkeit von PET-Flaschen die Verbrauchernachfrage nach Funktionalität für unterwegs und bietet eine praktische Alternative zu aseptischen Kartons, denen diese Funktion fehlt. Diese Kombination aus Nachhaltigkeit und Bequemlichkeit positioniert PET-Flaschen als wettbewerbsfähige Option sowohl für umweltbewusste Verbraucher als auch für solche, die praktische Verpackungslösungen suchen.

Tetra Pak führt weiterhin bei haltbaren Formaten, die für E-Commerce und Exportmärkte entscheidend sind. Die aseptische Verarbeitungstechnologie ermöglicht die Umgebungsverteilung und reduziert die Logistikkosten um 25–30 % im Vergleich zu kaltgepressten Alternativen, die Kühlung erfordern. Beutel ergänzen Tetra Paks Angebot, indem sie im Einzelportionssegment für Kinder an Bedeutung gewinnen, wobei auslaufsichere Designs wie Capri Suns schulorientierte Linien die familiären Konsumgelegenheiten erweitern. Während Glasflaschen und Dosen aufgrund von Gewichts- und Bruchbedenken auf Nischenpremiumsegmente beschränkt bleiben, treiben Tetra Paks Skalenvorteile – einschließlich Stabilität, Nachhaltigkeitsinnovationen und Formatvielseitigkeit – weiterhin das Wachstum in der gesamten Kategorie voran.

Nach Vertriebskanal: Online-Handel stört traditionellen Lebensmitteleinzelhandel

Der Online-Handel verändert traditionelle Lebensmittelvertriebskanäle, angetrieben durch eine prognostizierte CAGR von 7,32 % bis 2031. Supermärkte und Hypermärkte sollen im Jahr 2025 mit einem dominanten Marktanteil von 51,78 % führen, unterstützt durch Direktabonnementmodelle für Verbraucher und Fortschritte in der Kühlkettenlogistik. Diese Entwicklungen ermöglichen die landesweite Lieferung verderblicher Produkte und überwinden regionale Einschränkungen, die mit kurzen Haltbarkeiten von 7–14 Tagen verbunden sind. Amazons Partnerschaft mit Kühllogistikanbietern im Jahr 2024 erleichtert beispielsweise die Verteilung von kaltgepressten Säften über lokale Märkte hinaus und erweitert den Zugang zu Premiumangeboten. Trotz der Chancen steht die Online-Durchdringung vor Herausforderungen durch Kühlkettenlogistikkosten, die die Erfüllungskosten um 25–30 % im Vergleich zu Umgebungsgütern erhöhen. Abonnementmodelle helfen, diese Kosten durch die Sicherstellung von Wiederholungskäufen auszugleichen, wobei Marken wie Suja diese Fortschritte nutzen, um frische Säfte landesweit zu liefern und E-Commerce als Wachstumstreiber für hochmargige Produkte mit kurzer Haltbarkeit zu positionieren.

Supermärkte reagieren auf den Aufstieg des Online-Handels durch die Einführung von Omnichannel-Strategien wie Click-and-Collect-Diensten, die die Kosten der letzten Meile reduzieren und gleichzeitig Impulskäufe im Geschäft erhalten. Convenience- und Lebensmittelgeschäfte erfassen weiterhin spontane Käufe, auch wenn sich die Verbraucherpräferenzen verschieben. Die Online-Verlagerung kommt insbesondere Premiummarken zugute, da kaltgepresste Säfte mit einem Preis von 8–12 USD pro Liter Lieferzuschläge besser absorbieren können als konventionelle Säfte mit einem Preis von 3–5 USD pro Liter. Marken wie Daily Harvest integrieren Abonnementmodelle mit Einzelhandelspartnerschaften und bieten hybriden Zugang, der die Kundenloyalität fördert und gleichzeitig die Auswirkungen rückläufiger traditioneller Einzelhandelsumsätze mindert. Diese Kombination aus traditioneller Skalierung und digitaler Anpassung unterstützt die Dominanz von Supermärkten und treibt die Kanalentwicklung voran, indem Bequemlichkeit sowohl auf physischen als auch auf Online-Plattformen priorisiert wird.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 31,16 % eine führende Position, angetrieben durch strenge FDA-HACCP-Vorschriften für Säfte. Diese Vorschriften, die eine 5-log-Pathogenreduktion für nicht pasteurisierte Produkte vorschreiben, haben die Qualitätsstandards für kaltgepresste Säfte erheblich verbessert. Dies hat das Verbrauchervertrauen in Premium- und minimal verarbeitete Angebote gestärkt. Die Sicherheitsprotokolle ermöglichen es Marken, hochdruckverarbeitete Säfte als sowohl sicher als auch nährstoffreich zu vermarkten, was mit der wachsenden Nachfrage nach gesundheitsorientierten Produkten übereinstimmt. Unternehmen wie Suja Juice haben diese Vorschriften genutzt, um enzymerhaltende Grünmischungen herzustellen, die landesweit vertrieben werden, und Compliance in einen Wettbewerbsvorteil für den Kühlvertrieb umzuwandeln. Die robuste Infrastruktur der Region und der Fokus auf Innovation haben sie als Maßstab für qualitätsgetriebenes Wachstum positioniert und globale Standards beeinflusst.

Südamerika soll bis 2031 die höchste regionale CAGR von 7,21 % erreichen, unterstützt durch Urbanisierung in Städten wie São Paulo und Buenos Aires. Der Ausbau der Kühlketteninfrastruktur in diesen Gebieten hat die Verteilung von kaltgepressten Säften erleichtert und das Potenzial des Premiumsegments erschlossen. Argentiniens landwirtschaftliche Produktion von Äpfeln und Trauben hat es zu einem wichtigen Nektarexportzentrum gemacht, wobei Verarbeiter wie Citrosuco kosteneffiziente Mischungen anbieten, die Erschwinglichkeit und Fruchtgehalt für den Massenmarkt ausbalancieren. Chile und Peru tragen durch gegensaisonale Zitrusproduktion bei und beliefern nordamerikanische Märkte im Winter. Unterdessen treibt Kolumbiens wachsende Mittelschicht die Nachfrage nach Premiumsäften voran, obwohl die regulatorische Fragmentierung in der Region einheitliche Produkteinführungen erschwert und die Skalierbarkeit begrenzt.

Das Marktwachstum in Europa hat sich aufgrund der EFSA-Zuckerkennzeichnungsvorschriften verlangsamt, die fruchtreiche Produktprofile herausfordern. Deutschland und das Vereinigte Königreich führen bei der Durchdringung von Bio-Säften durch Eigenmarkenprogramme, die Clean-Label-Attribute betonen, um Transparenzanforderungen zu erfüllen. Im Vereinigten Königreich exemplifiziert Britvics Marke Robinsons die Dominanz mit Squash-Konzentraten, die mit Portionskontrolltrends übereinstimmen, indem sie den Zuckergehalt pro Portion reduzieren. Frankreich und Spanien halten einen hohen Orangensaftkonsum aufrecht, stehen aber im Wettbewerb mit Sprudelwassermarken, die als kalorienärmere Alternativen positioniert sind. Unterdessen wird das Wachstum im asiatisch-pazifischen Raum durch Indiens Kennzeichnungsvorschriften und Chinas E-Commerce-Expansion angetrieben, während die Märkte im Nahen Osten und in Afrika noch in den Anfängen stecken und mit Infrastrukturherausforderungen konfrontiert sind.

Wettbewerbslandschaft

Der globale Markt für Frucht- und Gemüsesäfte weist eine moderate Konsolidierung auf, wobei große Akteure wie PepsiCo, Coca-Cola und Keurig Dr Pepper umfangreiche Multi-Marken-Portfolios verwalten. Diese Portfolios umfassen 100 % Saft, Nektar und funktionale Produktlinien, die eine effiziente Verteilung und Innovation über verschiedene Preissegmente hinweg ermöglichen. Durch die Nutzung ihrer Skalierung führen diese Unternehmen hybride Gemüse-Frucht-Mischungen und probiotikangereicherte SKUs ein, um funktionale Gesundheitslücken zu schließen und gleichzeitig die Zugänglichkeit über etablierte Einzelhandelsnetzwerke sicherzustellen. Tropicana Pure Premium hat beispielsweise säurearme Mischungen mit Gemüseinfusionen eingeführt, Premiumregalflächen gesichert und seine Führungsposition in der Fruchtsaftkategorie gestärkt.

Regionale Genossenschaften wie Ocean Spray und Florida's Natural behaupten ihren Wettbewerbsvorteil durch vertikale Integration in den Cranberry- und Zitrusanbau. Dieser Ansatz ermöglicht es ihnen, Lieferkettenmargen zu erfassen, die multinationale Marken oft an unabhängige Erzeuger abgeben. Durch die Sicherstellung frischerer Beschaffung und authentischer Geschmacksprofile stabilisieren diese Genossenschaften die Kosten inmitten volatiler Rohstoffpreise. Dies ermöglicht es ihnen, sowohl in Mainstream- als auch in Premiumsegmenten auf Qualität statt auf Volumen zu konkurrieren. Ocean Sprays Cranberry-Mischungen mit Apfel oder Granatapfel exemplifizieren diese Strategie, indem sie die Rückverfolgbarkeit vom Hof bis zur Flasche nutzen, um Verbraucher anzusprechen, die Clean-Label-Produkte suchen.

Kleinere Unternehmen stören den Markt durch die Einführung von Direktvertriebsmodellen (DTC), die traditionelle Einzelhändlermargen umgehen. Diese Unternehmen konzentrieren sich auf Nischeninnovationen wie Gemüse-Frucht-Hybride und probiotische Anreicherungen, um loyale Kundenstämme zu gewinnen. Durch die Ausrichtung auf unterversorgte funktionale Nischen bieten sie wettbewerbsfähige Preise und hohe Anpassungsfähigkeit durch E-Commerce-Abonnements. Marken wie Pressed veranschaulichen diesen Ansatz mit täglichen Grünsaftlieferungen mit Ingwer-Kurkuma-Boosts und verwandeln die Agilität des Direktvertriebs in eine skalierbare Herausforderung für die Dominanz größerer, etablierter Akteure.

Marktführer im Bereich Frucht- und Gemüsesäfte

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Tropicana Brands Group

-

Keurig Dr Pepper Inc.

-

Eckes-Granini Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Radnor Hills führte Radnor Hydrate ein, ein 250-ml-Getränk bestehend aus 60 % tropischem Saft und 40 % natürlichem Quellwasser. Es wurde als unkomplizierte und saubere Wahl für gesunde Hydratation vermarktet. Die Produktreihe umfasste drei Geschmacksrichtungen: Sommerbeeren, Apfel & Himbeere und Tropisch. Es war in 24er-Packs erhältlich, mit einem empfohlenen Verkaufspreis (RSP) von 75 Pence pro Getränk für das Foodservice-Segment.

- August 2025: Tropicana führte Tropicana Essentials in den Vereinigten Staaten ein, eine Orangensaftmischung, die entwickelt wurde, um den Ernährungsbedarf von Familien während der Schulanfangssaison zu decken und dabei kosteneffektiv zu bleiben. Tropicana Essentials kombinierte den vertrauten Geschmack von frischem Orangensaft mit Apfel- und Birnensäften und bot eine geschmackvolle Option ohne zugesetzten Zucker. Es war in drei Varianten erhältlich: Orangenmischung (ohne Fruchtfleisch), Orangenmischung (mit etwas Fruchtfleisch) und Orangen-Mango-Mischung (ohne Fruchtfleisch).

- August 2024: Der US-amerikanische Getränkehersteller Welch Foods führte in diesem Herbst eine zuckerfreie Saftlinie ein, die gesundheitsbewusste Verbraucher anspricht und dabei den Geschmack beibehält. Die Reihe umfasste zwei gekühlte Geschmacksrichtungen, Passionsfrucht und Traube, in 59-oz-Kartons sowie drei haltbare Optionen: Tropical Punch, Erdbeere und Concord-Traube, erhältlich in 64-oz-Mehrportionsgrößen und 10-oz-Einzelportionsgrößen.

- März 2024: Tropicana führte zwei neue Produkte in der Umgebungstemperaturkategorie ein. Die Angebote, Tropicana Rise & Shine und Tropicana Fruit Sensation, wurden in Tesco-Filialen im gesamten Vereinigten Königreich erhältlich. Tropicana Rise & Shine wurde in den Varianten Smooth Orange und Pressed Apple eingeführt. Die Tropicana Fruit Sensation-Reihe umfasste Geschmacksrichtungen wie Apfel, Gurke & Zitrone mit einem Hauch Holunderblüte; Orange & Mango mit Yuzu-Noten; und Pfirsich & Himbeere mit einem Hauch Vanille.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Obst- und Gemüsesäfte als im Einzelhandel verpackte Flüssigkeiten, die durch Pressen, Auspressen oder Mischen von essbarem Obst und Gemüse gewonnen werden und entweder als 100 % Saft, Nektar (25–99 % Saft) oder Saftgetränke (<25 % Saft) in Umgebungstemperatur, gekühlt oder gefroren für den direkten menschlichen Verzehr verkauft werden.

Vom Geltungsbereich ausgeschlossen sind Produkte, die hauptsächlich als Konzentrate für den industriellen Einsatz positioniert sind, Pulvermischungen sowie fermentierte oder kohlensäurehaltige Saftgetränke, die außerhalb unseres Zuständigkeitsbereichs liegen.

Segmentierungsübersicht

-

Nach Produkttyp

- 100 % Saft

- Nektar (25–99 % Saft)

- Saftgetränke (unter 25 % Saft)

-

Nach Kategorie

- Fruchtsaft

- Gemüsesaft

-

Nach Art

- Konventionell

- Bio

-

Nach Verpackungsmaterial

- Tetra Pak Kartons

- PET-Flaschen

- Glasflaschen

- Dosen

- Beutel und Sonstiges

-

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Handelsgeschäfte

- Sonstiges

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

-

Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

-

Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Saftproduzenten, Kaltpress-Abfüller, Tetra-Pak-Verarbeiter und landesweite Lebensmitteleinkäufer in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche dienten der Überprüfung vorläufiger Nachfragepools, der Verifizierung durchschnittlicher Verkaufspreise sowie der Klärung von Annahmen zum Handelskanalmix, die allein durch Sekundärdaten nicht aufgelöst werden konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie FAO-Erntemengenbilanzen, UN-Comtrade-Zollcodes für HS-2009, USDA-ERS-Einzelhandelsscannerdaten und Eurostat-Haushaltausga benpanels, die geerntete Mengen, Handelsströme und Preiskorridore verankern. Branchenverbandsbriefings (IFU, AIJN, Juice Products Association) und begutachtete Ernährungszeitschriften helfen uns, Konsumtreiber wie die Auswirkungen von Zuckersteuern oder Wellness-Trends einzuordnen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Nachrichtenaggregatoren über Dow Jones Factiva ergänzen die Evidenzbasis um Markteinführungen und Kanalverschiebungen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zusätzliche Materialien wurden herangezogen, um die Datenerhebung und -validierung abzuschließen.

Marktgröße & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der Einzelhandelsnachfrage, indem der Pro-Kopf-Saftkonsum mit Bevölkerungs- und verfügbaren Einkommensstufen abgeglichen wird, die anschließend mit Produktion plus Nettoeinfuhren gegengeprüft werden. Lieferanten-Rollups und stichprobenartige ASP × Liter-Berechnungen liefern eine selektive Bottom-up-Perspektive zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen Schwankungen bei der Produktion tropischer Früchte, Durchdringungsraten von Kaltpressung, Zuckersteuerdeckung, E-Commerce-Anteil am Getränkeabsatz und durchschnittliche Kostendifferenzen zwischen PET und Karton. Wir erstellen Prognosen mithilfe multivariater Regression, die diese Treiber mit dem historischen Konsum in Beziehung setzt, unterstützt durch Expertenkonsens zu wahrscheinlichen Entwicklungsverläufen. Etwaige Bottom-up-Lücken werden durch proportionale Zuweisung auf Basis von Kanal oder Region geschlossen, wo die Datenlage am stärksten ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Varianzprüfungen anhand externer Nachfrageindikatoren sowie kundenseitige Plausibilitätstests. Modelle werden alle zwölf Monate aktualisiert, mit Ad-hoc-Revisionen, wenn Ernteschocks, regulatorische Maßnahmen oder große Akquisitionen die Marktdynamik wesentlich verändern. Unmittelbar vor der Berichtsveröffentlichung wird ein abschließender Prüfpunkt durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Obst- und Gemüsesäfte Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Produktmix, seine eigenen Verpackungsformate und Preismaßstäbe wählt, bevor es unterschiedliche Aktualisierungszyklen anwendet.

Zu den wesentlichen Ursachen für Abweichungen zählen Studien, die Konzentrate und Großgebinde für den Außer-Haus-Bereich in den Einzelhandelswert einbeziehen, andere, die Gesamtwerte durch Benchmarking gegenüber Großhandelspreisen aufblähen, oder die Anwendung einheitlicher Wachstumszuschläge ohne Berücksichtigung der dämpfenden Wirkung von Zuckersteuern in reifen Volkswirtschaften. Mordor Intelligence beschränkt den Geltungsbereich auf verpackte Einzelhandelseinheiten, aktualisiert Modelle jährlich und erfasst ASP-Bewegungen auf Länderebene, was unsere Ausgangsbasis fundiert und reproduzierbar hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 111,07 Mrd. (2025) | Mordor Intelligence | - |

| USD 295,49 Mrd. (2024) | Global Consultancy A | Beinhaltet Konzentrate und Großgebinde für den Außer-Haus-Bereich; verwendet Großhandelspreise |

| USD 313,10 Mrd. (2025) | Regional Consultancy B | Kombiniert Fruchtsäfte mit funktionellen Shots und Smoothies; begrenzte Primärprüfungen |

| USD 129,01 Mrd. (2024) | Trade Journal C | Schließt Gemüsesäfte aus; setzt einen einheitlichen ASP über alle Regionen voraus |

Zusammenfassend lässt sich sagen: Während andere Anbieter je nach Umfangsentscheidungen und ungeprüften Annahmen zu hohe oder zu niedrige Werte ausweisen, liefern unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die dualen Validierungsschleifen eine ausgewogene, transparente Ausgangsbasis, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Frucht- und Gemüsesäfte im Jahr 2026?

Der Markt für Frucht- und Gemüsesäfte hat im Jahr 2026 eine Größe von 116,23 Milliarden USD mit einer prognostizierten CAGR von 5,53 %.

Welche Produktkategorie wächst am schnellsten?

Gemüsesaft führt das Wachstum an und wächst bis 2031 mit einer CAGR von 8,41 % aufgrund eines niedrigeren Zuckergehalts und funktionaler Positionierung.

Welcher Verpackungstrend verändert die Lieferketten?

PET-Flaschen aus 100 % recyceltem Kunststoff expandieren mit einer CAGR von 6,18 %, unterstützt durch Nachhaltigkeitsziele des Einzelhandels.

Welche Region wird das höchste Wachstum verzeichnen?

Südamerika soll bis 2031 die stärkste regionale CAGR von 7,21 % verzeichnen, angetrieben durch Anreicherungsstandards und Ausbau der Kühlkette.

Seite zuletzt aktualisiert am: