Cider-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 14.63 Milliarden US-Dollar |

| Marktgröße (2031) | 17.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cider-Marktanalyse von Mordor Intelligence

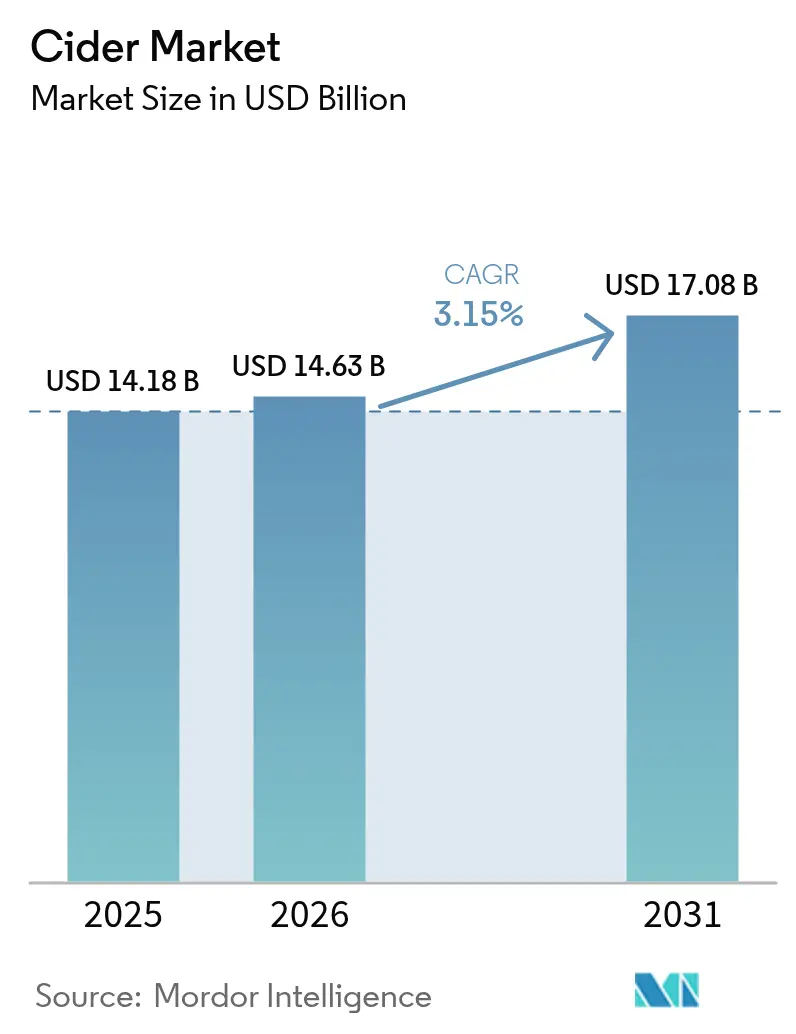

Die Größe des Cider-Marktes wird im Jahr 2026 auf 14,63 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,18 Milliarden USD, mit Prognosen für 2031 von 17,08 Milliarden USD, was einem CAGR von 3,15 % über den Zeitraum 2026–2031 entspricht. Der Cider-Markt verzeichnet ein erhebliches Wachstum, da jüngere Verbraucher in sich urbanisierenden Volkswirtschaften Cider zunehmend als leichtere, fruchtbetonte Alternative zu Bier wahrnehmen. Dieses Wachstum wird zusätzlich durch die Reifung der Kategorie in etablierten Regionen unterstützt. Das Premiumsegment des Marktes nutzt strategisch seine handwerklich orientierte Positionierung, integriert funktionale Zutaten und betont nachhaltigkeitsorientierte Botschaften. Diese Ansätze stärken gemeinsam die Markentreue, fördern das Verbraucherengagement und ermöglichen eine höhere Preisrealisierung. Trotz der Verbreitung konkurrierender Fertiggetränkesegmente profitiert der Markt weiterhin von gesundheitsbewussten Mäßigungstrends und den natürlichen glutenfreien Eigenschaften von Cider, die eine stetige Nachfrage aufrechterhalten. Darüber hinaus treiben Innovationen bei der Verpackung, insbesondere der Wechsel zu Dosen, neue Konsumgelegenheiten voran und adressieren gleichzeitig Bedenken hinsichtlich der ökologischen Nachhaltigkeit. Diese Faktoren werden zunehmend entscheidend für die Gestaltung des Kaufverhaltens der Verbraucher und die Beeinflussung der globalen Cider-Marktdynamik.

Wichtigste Erkenntnisse des Berichts

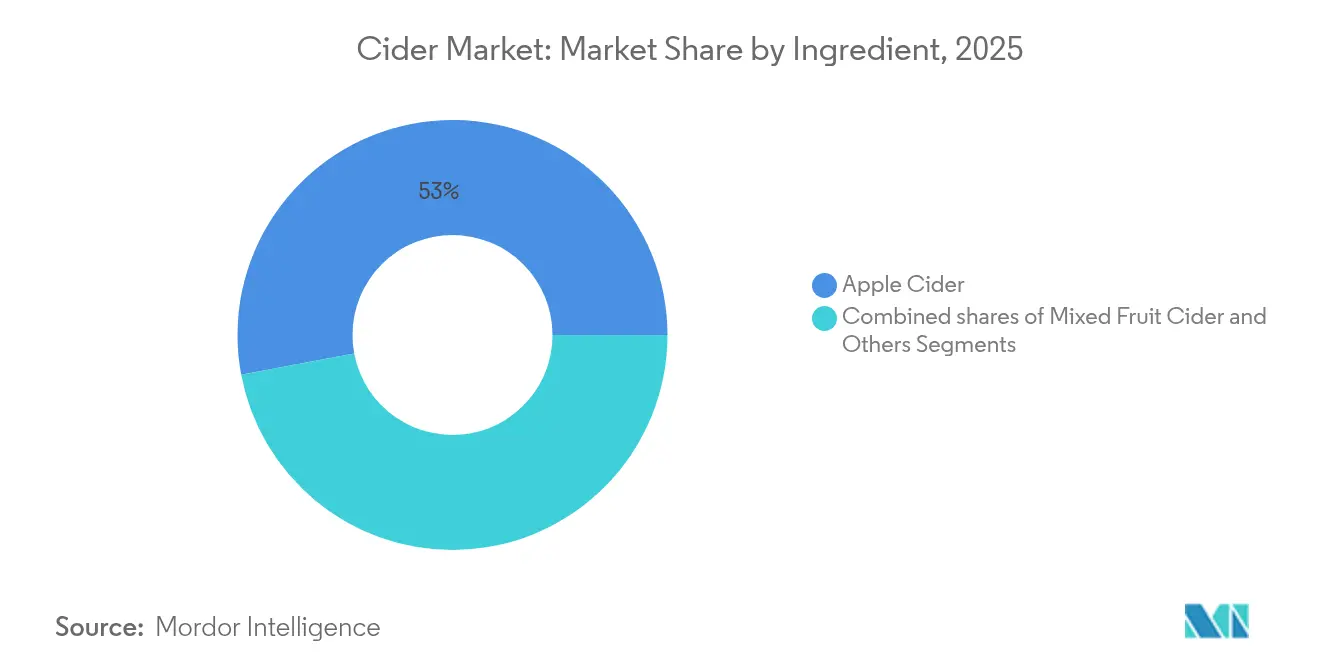

- Nach Zutat führte Apfelcider im Jahr 2025 mit einem Anteil von 52,96 % am Cider-Markt, während Mischfrucht-Varianten bis 2031 voraussichtlich mit einem CAGR von 3,42 % wachsen werden.

- Nach Alkoholgehalt entfiel auf das alkoholarme Segment im Jahr 2025 ein Anteil von 78,12 % am Cider-Markt und es wird erwartet, dass es bis 2031 mit einem CAGR von 3,65 % wächst.

- Nach Verpackungsformat hielten Flaschen im Jahr 2025 einen Umsatzanteil von 60,02 %, während Dosen voraussichtlich mit einem CAGR von 3,87 % wachsen werden.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Marktanteil von 72,02 %, während Premiumprodukte für ein CAGR-Wachstum von 4,08 % positioniert sind.

- Nach Vertriebskanal entfiel auf den Außer-Haus-Handel im Jahr 2025 ein Marktanteil von 65,01 %; der Gastronomiebereich wird voraussichtlich mit einem CAGR von 3,22 % wachsen.

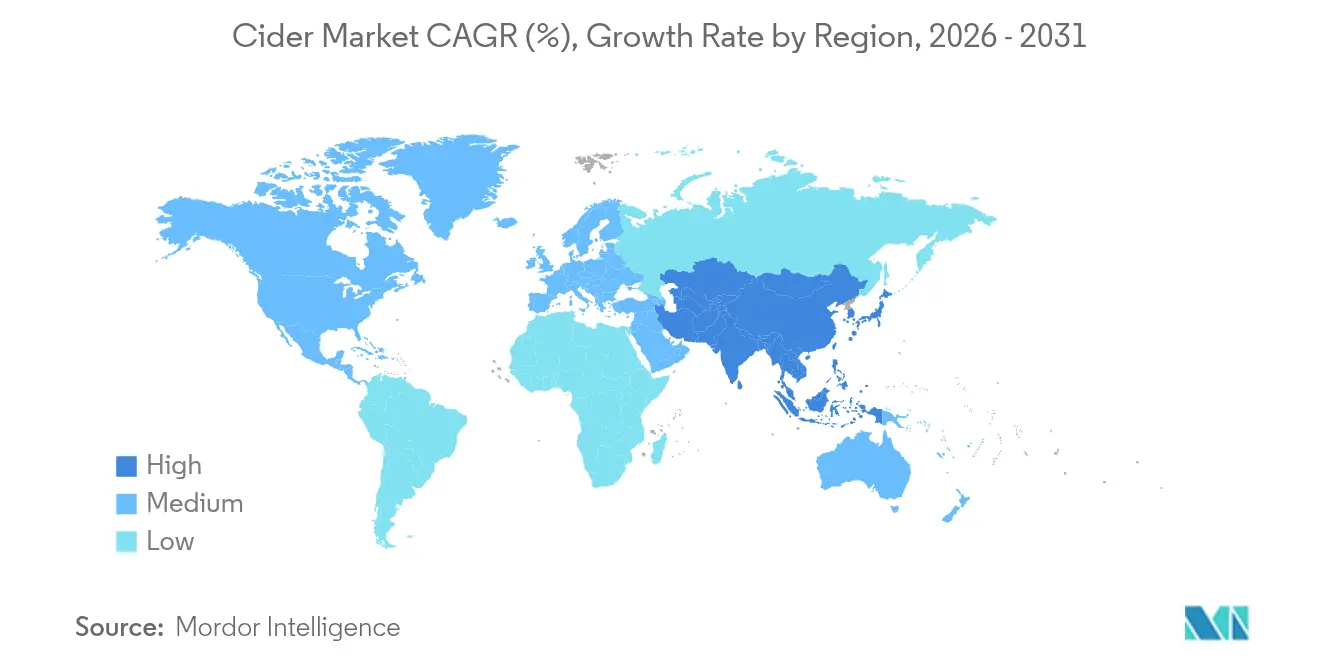

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 43,05 %, jedoch wird für den Asien-Pazifik-Raum der schnellste CAGR von 4,48 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cider-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach alkoholarmen und gesundheitsbewussten Getränken | +0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovation bei Geschmacksrichtungen und saisonalen Angeboten | +0.6% | Kernmarkt in Nordamerika und Europa, Expansion in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der handwerklichen und artisanalen Alkoholbewegungen | +0.5% | Nordamerika und Europa, aufkommend in Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von glutenfreien und alternativen Alkoholika | +0.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Gastronomie und der geselligen Trinkkultur | +0.3% | Kernmarkt Asien-Pazifik, Erholung in Europa und Nord- amerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation mit funktionalen Zutaten | +0.2% | Frühe Einführung in Nordamerika und Europa, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach alkoholarmen und gesundheitsbewussten Getränken

Der Wandel der Verbraucherpräferenzen hin zu alkoholarmen und gesundheitsbewussten Getränken entwickelt sich zu einem bedeutenden Wachstumstreiber im Markt für alkoholhaltigen Cider. Das alkoholarme Segment hat eine dominante Position erlangt, unterstützt durch den wachsenden Einfluss von Wellness-Kampagnen, die für Mäßigung beim Alkoholkonsum eintreten. Um dieser Nachfrage gerecht zu werden, setzen die Hersteller fortschrittliche Produktionstechniken ein, wie kontrollierte Fermentation und Umkehrosmose, die den Ethanolgehalt effektiv reduzieren und gleichzeitig das Geschmacksprofil des Getränks erhalten. Diese technologische Innovation hat es dem alkoholarmen Segment ermöglicht, höhere Wachstumsraten im Vergleich zu traditionellen Stilen mit höherem Alkoholgehalt zu erzielen. Darüber hinaus stärkt die Integration funktionaler Verbesserungen, einschließlich probiotischer Kulturen und adaptogener Botanicals, die Attraktivität von Cider als wellnessorientiertes Getränk. Diese sich verändernden Verbrauchertrends schaffen lukrative Möglichkeiten für die Entwicklung von Premium-Produktlinien mit niedrigem Alkoholgehalt und erweitern die Konsumgelegenheiten für Cider.

Innovation bei Geschmacksrichtungen und saisonalen Angeboten

Im intensiv wettbewerbsorientierten Markt für alkoholhaltigen Cider differenzieren sich kleinere Marken strategisch, indem sie sich auf saisonale und fruchtbetonte Rezepturen konzentrieren, um das Verbraucherinteresse zu gewinnen und zu halten. In den Vereinigten Staaten erlebt der Markt zwei ausgeprägte Nachfrageschübe: einen während sommerlicher geselliger Zusammenkünfte und einen weiteren während der herbstlichen Erntefeiern. Jüngere erwachsene Verbraucher, die einzigartige Erlebnisse priorisieren und Getränke mit reduzierter Bitterkeit bevorzugen, tendieren zunehmend zu innovativen Angeboten wie fassgelagertem Cider, Wildhefen-Fermentationstechniken und tropischen Fruchtaromen. Diese Strategien ermöglichen es Marken nicht nur, Premiumpreise zu erzielen, sondern positionieren Cider auch als vielseitiges und zeitgemäßes Getränk, das seine Verbraucherbasis effektiv erweitert und über seine traditionelle Herbstassoziation im globalen Cider-Markt hinausgeht. Darüber hinaus intensivieren Unternehmen ihren Fokus auf Produktinnovation und die Einführung von aromatisierten Cidern. So führte beispielsweise im Oktober 2024 Farmland in Partnerschaft mit Minneapolis' Number 12 Cider einen Cider mit Ahornspeck-Geschmack ein, der strategisch auf die Herbstsaison abgestimmt war und auf die sich entwickelnden Verbraucherpräferenzen eingeht.

Wachstum der handwerklichen und artisanalen Alkoholbewegungen

Verbraucher, die Authentizität priorisieren, werden zunehmend von regionalen Herkunftsbezeichnungen und Erzählungen vom Obstgarten bis ins Glas beeinflusst. Im Jahr 2024 hat sich Australien als bedeutender Akteur in der handwerklichen Cider-Industrie etabliert, mit über 110 Cider-Produzenten[1]Quelle: Cider Australia, „Eingabe an den Ständigen Ausschuss für Landwirtschaft”, cideraustralia.org.au. Diese rasche Expansion stärkt nicht nur den lokalen Stolz, sondern treibt auch das Wachstum im Tourismussektor voran. Während dieses Wachstum jedoch erhebliche Chancen bietet, führt es auch zu einer Marktfragmentierung. Kleinproduzenten nutzen ihre Fähigkeit, lokal zu beschaffen und traditionelle Produktionsmethoden einzusetzen, um sich von Massenmarktkonkurrenten abzuheben. Durch den Einsatz von Marketingstrategien, die das einzigartige Terroir ihrer Regionen betonen, positionieren diese Produzenten ihre Produkte erfolgreich als Premiumangebote. Der Fokus der Branche auf Nachhaltigkeit erstreckt sich über die Produktionsprozesse hinaus auf die Beschaffung von Rohstoffen. Eine aktuelle Herausforderung ist die begrenzte Verfügbarkeit spezieller Cider-Apfelsorten, was viele Produzenten dazu zwingt, auf minderwertige Tafeläpfel oder Ausschussware zurückzugreifen. Diese Versorgungsengpässe schaffen Möglichkeiten für die vertikale Integration, insbesondere für Produzenten, die bereit sind, in Obstgärten zu investieren, die auf den Anbau ciderspezifischer Apfelsorten ausgerichtet sind. Darüber hinaus stärkt die Integration lokaler Markenbildung mit Agrotourismus-Initiativen das Verbraucherengagement und trägt zur wirtschaftlichen Entwicklung des ländlichen Raums bei. Dieser Ansatz ist besonders vorteilhaft in Regionen mit einer historischen Verbindung zum Apfelanbau, wo er traditionelle landwirtschaftliche Praktiken unterstützt und wirtschaftliche Nachhaltigkeit fördert, was die Authentizität innerhalb der Cider-Industrie stärkt.

Zunehmende Beliebtheit von glutenfreien und alternativen Alkoholika

Der Cider-Markt verzeichnet Wachstum, angetrieben durch die steigende Nachfrage nach glutenfreien und alternativen alkoholischen Getränken. Das glutenfreie Merkmal von Cider bietet einen Wettbewerbsvorteil gegenüber traditionellen gerstenbasierten alkoholischen Getränken und spricht die wachsende Basis gesundheitsbewusster und lebensmittelsensibler Verbraucher an. Darüber hinaus unterscheiden die in Äpfeln enthaltenen Polyphenole, die für ihre antioxidativen Eigenschaften geschätzt werden, Cider von zuckerhaltigen Malzgetränken. Diese Differenzierung stärkt seine Positionierung in gesundheitsorientierten Einzelhandelskanälen und festigt die Marktpositionierung von Cider. Sie erleichtert seinen Eintritt in aufkommende nicht-traditionelle Absatzkanäle, wie Wellness-Cafés, und entspricht der sich entwickelnden Verbraucherpräferenz für gesündere und innovative Getränkeoptionen. Als Reaktion auf diesen Trend betonen die Hersteller Produktinnovationen. So führte beispielsweise im Februar 2025 AVID Cider seinen alkoholhaltigen Cider mit Passionsfrucht-Mandarine ein und betonte, dass alle AVID-Cider glutenfrei und vollständig aus 100 % Frucht hergestellt sind.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte Durchdringung in traditionellen Märkten | -0.4% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch Fertiggetränke und aromatisierte Getränke | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Regulierungen | -0.2% | Global, jurisdiktionsspezifisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Durchdringung in traditionellen Märkten

Die begrenzte Durchdringung in traditionellen Märkten stellt eine erhebliche Herausforderung für das Wachstum des Cider-Marktes dar, insbesondere in Regionen wie Asien und dem Nahen Osten. Kulturelle Präferenzen und strenge Lizenzierungsvorschriften wirken weiterhin als erhebliche Barrieren und schränken die Expansion der Kategorie ein. Im Jahr 2024 führte Indien formale Cider-Standards ein, die zusätzliche Komplexitäten mit sich brachten, darunter Kennzeichnungsanforderungen und die Einhaltung von Verbrauchsteuervorschriften, was den Markteintritt weiter erschwert. Darüber hinaus erhöhen die Abhängigkeit von dreistufigen Vertriebssystemen die Betriebskosten und verlängern den Amortisationszeitraum für neue Marken, was Investitionen entmutigt, sofern keine hohen Volumina erzielt werden können. Trotz dieser Herausforderungen birgt der Cider-Markt Wachstumspotenzial, das durch günstige demografische Verschiebungen und steigende verfügbare Einkommen angetrieben wird. Dieses Potenzial könnte durch die Lockerung von Importzöllen und den Ausbau lokaler Abfüllbetriebe im globalen Cider-Markt weiter erschlossen werden.

Starker Wettbewerb durch Fertiggetränke und aromatisierte Getränke

Der Cider-Markt sieht sich erheblichen Herausforderungen durch den wachsenden Wettbewerb von Fertiggetränken und aromatisierten Getränken gegenüber. Im Jahr 2024 berichtete die Japan Soft Drink Association, dass kohlensäurehaltige Getränke einen Marktanteil von 18,6 % in Japan hatten[2]Quelle: Japan Soft Drink Association, „Japan soft drink statistics 2025”, www.j4ce.env.go.jp. Diese konkurrierenden Produkte verschaffen sich einen Wettbewerbsvorteil, indem sie Einzelhandelsregalflächen mit starken Wertversprechen dominieren, wie z. B. zuckerfreier Inhalt und funktionelle Gesundheitsvorteile. Um diesem sich verschärfenden Wettbewerb zu begegnen, konzentrieren sich Cider-Marken im Beyond-Beer-Segment zunehmend auf die Entwicklung innovativer Geschmacksrichtungen und die Umsetzung robuster Markenstrategien. Die traditionelle Abhängigkeit von Preisdifferenzierung reicht nicht mehr aus, um die Marktpositionierung aufrechtzuerhalten. Diese Wettbewerbsüberschneidung ist besonders ausgeprägt bei der Generation Z, die eine starke Präferenz für tragbare Produkte und eine große Vielfalt an Optionen zeigt. Unternehmen, die sich nicht zeitnah an diese sich verändernden Verbraucherbedürfnisse und den Wettbewerbsdruck anpassen, riskieren, Marktanteile in dieser sich schnell entwickelnden und hochdynamischen Marktlandschaft zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Balance zwischen Apfelerbe und Fruchtinnovation

Gemäß der Cider-Marktanalyse beherrscht Apfelcider im Jahr 2025 mit einem Marktanteil von 52,96 % den Markt, was eine starke Verbraucherpräferenz für traditionelle Geschmacksrichtungen und die Expertise führender Hersteller unterstreicht. Dennoch sind es die fruchtaromatisierten Varianten, die vorwärtsstürmen und bis 2031 eine robuste CAGR-Wachstumsrate von 3,42 % aufweisen. Dieser Trend deutet auf eine Marktverschiebung hin zu Geschmacksdiversifizierung und Premium-Positionierung hin. Mischfruchtcider findet derweil seine Nische, indem er die vertraute Apfelbasis mit ergänzenden Früchten verbindet und sowohl Traditionalisten als auch Abenteuerlustigen gerecht wird. Die Wahl der Zutaten beleuchtet einen strategischen Interessenkonflikt: Produzenten ringen damit, die Authentizität des Erbes aufrechtzuerhalten und gleichzeitig in moderne Geschmacksinnovationen vorzudringen, alles mit dem Ziel, ihre Marktreichweite zu erweitern, ohne das Markenkapital zu gefährden.

Spezielle Cider-Apfelsorten sind in den wichtigsten Produktionsregionen weiterhin nur begrenzt verfügbar, was Herausforderungen für die Hersteller schafft. Infolgedessen sind viele Produzenten gezwungen, Tafelapfel-Ausschussware oder Saftkonzentrate anstelle von eigens für Cider angebauten Äpfeln zu verwenden. Darüber hinaus wirken sich Schwankungen bei den Apfelpreisen erheblich auf die Produktionskosten aus. Die Saftlagerpreise variieren stark und liegen je nach Sorte und Qualität zwischen 6,00 und 18,00 USD pro Hundredweight. Gleichzeitig erzielen Saftäpfel aus dem Bundesstaat Washington einen Premiumpreis zwischen 100,00 und 130,00 USD pro Tonne, was ihre höhere Nachfrage und Qualitätsstandards widerspiegelt. Apfelcider, obwohl nach wie vor volumenmäßig führend, verzeichnet eine Verlangsamung des Wachstums, die auf Marktsättigung und eine begrenzte Geschmacksvielfalt zurückzuführen ist. Fruchtaromatisierte Cider mit ihrem süßeren und zugänglicheren Geschmack passen nahtlos zu den Trends alkoholarmer und glutenfreier Getränke und eignen sich ideal für Fertiggetränkeformate.

Nach Alkoholgehalt: Alkoholarme Formate verankern bewussten Konsum

Das alkoholarme Segment beherrscht im Jahr 2025 mit einem Marktanteil von 78,12 % den Markt und erzielt gleichzeitig das schnellste Wachstum mit einem CAGR von 3,65 %, was sowohl die Dominanz der Kategorie als auch interne Expansionsdynamiken widerspiegelt. Diese Leistung spiegelt strategische Innovationen der Produzenten wider, die fortschrittliche alkoholarme Varianten entwickeln, die komplexe Geschmacksprofile bieten und gleichzeitig den Präferenzen gesundheitsbewusster Verbraucher entsprechen. Andererseits zielen alkoholreiche Cider-Varianten auf Nischenmärkte ab, die stärkere Geschmacksprofile und traditionelle Fermentationsmethoden schätzen. Diese Varianten sehen sich jedoch Herausforderungen durch zunehmende Mäßigungstrends und strengere regulatorische Maßnahmen gegenüber. Diese Segmentierung entspricht dem breiteren Wandel der alkoholischen Getränkeindustrie hin zu bewusstem Konsum, bei dem ein niedrigerer Alkoholgehalt gesellige Trinkanlässe unterstützt, ohne Abstriche beim Geschmack zu machen.

Regulatorische Entwicklungen unterstützen zunehmend die alkoholarme Kategorie. Die SAFER-Initiative der Weltgesundheitsorganisation zielt darauf ab, den schädlichen Alkoholkonsum bis 2025 um 10 % zu reduzieren. Ebenso befürworten Kanadas aktualisierte Richtlinien zum Alkoholkonsum null Alkohol als einzig risikofreie Option, was günstige politische Rahmenbedingungen für alkoholarme Alternativen in Nordamerika schafft. Produktionsmethoden für alkoholarmen Cider, wie kontrollierte Fermentation, Umkehrosmose zur Alkoholentfernung und Verschnitttechniken, gewährleisten die Erhaltung organoleptischer Eigenschaften bei gleichzeitiger Reduzierung des Alkoholgehalts. Obwohl diese Prozesse erhebliche technische Investitionen erfordern, ermöglichen sie eine Premium-Positionierung im gesundheitsbewussten Verbrauchersegment.

Nach Verpackungsformat: Umweltkennzahlen begünstigen Aluminium

Im Jahr 2025 halten Flaschen einen Marktanteil von 60,02 %, was die Verbraucherpräferenz für traditionelle Verpackungen und Premium-Produktpositionierung unterstreicht. Umgekehrt verzeichnen Dosen ein schnelleres Wachstum mit einem CAGR von 3,87 %, angetrieben durch Nachhaltigkeitsvorteile und Bequemlichkeit. Aluminiumdosen, die eine überlegene und unbegrenzte Recyclingfähigkeit bieten, sprechen umweltbewusste Verbraucher an. Dieser Wandel bei den Verpackungsformaten spiegelt breitere Trends in der Getränkeindustrie wider. Die zunehmende Einführung von Wein in Dosen zeigt die wachsende Verbraucherakzeptanz alternativer Verpackungen für Premium-Alkoholika. Während Glasflaschen bei der Geschmackserhaltung und der Aufrechterhaltung eines Premium-Images hervorragend abschneiden, stehen sie vor Herausforderungen wie höherem Versandgewicht, Bruchrisiken und Umweltbedenken.

Verpackungsinnovationen gehen nun über die Materialauswahl hinaus und adressieren Portionskontrolle und Bequemlichkeit, was mit Trends zur Mäßigung und zum geselligen Konsum übereinstimmt. Kleinere Portionsgrößen kommen gesundheitsbewussten Verbrauchern entgegen, während wiederverschließbare Verpackungen den Konsum bei mehreren Gelegenheiten unterstützen. Fortschrittliche Dosenbeschichtungstechnologien, wie Sherwin-Williams' valPure V70 BPA-freies Epoxid, gewährleisten die Produktintegrität und erfüllen gleichzeitig Sicherheitsstandards. Die Wahl des Verpackungsformats beeinflusst zunehmend die Vertriebskanalstrategien. Dosenprodukte eignen sich besser für den Convenience-Einzelhandel und den Außer-Haus-Konsum, während Flaschenprodukte in Premium-Gastronomieeinrichtungen einen Vorteil behalten. Da 85 % der Verbraucher Umweltfaktoren bei Kaufentscheidungen berücksichtigen, gewinnen recycelbare Verpackungsformate im globalen Cider-Markt durch Nachhaltigkeitspositionierung einen Wettbewerbsvorteil.

Nach Kategorie: Premium-Dynamik fordert die Massenmarkt-Mehrheit heraus

Massenmarkt-Cider hält im Jahr 2025 einen Marktanteil von 72,02 %, was preissensibles Verbraucherverhalten und etablierte Vertriebsbeziehungen mit großen Einzelhändlern widerspiegelt. Gleichzeitig deutet der CAGR von 4,08 % der Premiumkategorie auf eine Verschiebung der Verbrauchernachfrage hin zu qualitativ hochwertigeren Produkten, Handwerkskunst und einzigartigen Geschmacksprofilen hin, die Premiumpreise rechtfertigen. Die Marktsegmentierung verdeutlicht eine klare Trennlinie: Massenproduzenten konzentrieren sich auf wettbewerbsfähige Preisgestaltung und breite Verfügbarkeit, während sich Premiummarken durch handwerkliche Produktionstechniken, lokale Beschaffung und innovative Geschmacksangebote differenzieren. Diese Marktdynamik bietet strategische Chancen für mittelständische Marken, sich durch die Balance zwischen Erschwinglichkeit und einem Qualitätsanspruch zu positionieren.

Premiumisierungstrends werden durch die Bereitschaft der Verbraucher angetrieben, für Produkte mit nachhaltigen Eigenschaften mehr zu bezahlen. Lokale Beschaffung und terroir-orientiertes Marketing stärken die Premium-Positionierung, insbesondere in Regionen mit einer starken Apfelanbautradition und etablierten handwerklichen Getränkeindustrien. Das Premiumsegment steht jedoch vor Herausforderungen wie begrenzten Vertriebsnetzwerken und der Notwendigkeit, Verbraucher zu informieren, da Cider nicht über die klar definierten Qualitätshierarchien verfügt, die bei Wein und Spirituosen vorhanden sind. Innovationen im Premium-Cider-Segment, darunter Fassreifung, Wildhefen-Fermentation und Angebote aus einzelnen Apfelsorten, bieten Differenzierungsmöglichkeiten. Die Entwicklung der Cider-Kategorie entspricht breiteren Trends bei handwerklichen Getränken, bei denen kleinere Produzenten Authentizität und Handwerkskunst nutzen, um trotz Ressourcenbeschränkungen effektiv mit größeren Herstellern zu konkurrieren.

Nach Vertriebskanal: Digitale Kompetenz ergänzt die Wiederbelebung der Gastronomie

Der Außer-Haus-Handel führte im Jahr 2025 weiterhin mit 65,01 % der Größe des Marktes für alkoholhaltigen Cider, da Lebensmitteleinzelhandel und Convenience-Handel als bequeme Pandemiegewohnheiten bestehen blieben. Gastronomiekanäle verzeichnen eine schnellere Wachstumsrate von 3,22 % CAGR, unterstützt durch die Erholung geselliger Trinkanlässe. Supermärkte und Verbrauchermärkte im Außer-Haus-Handelssegment nutzen die Positionierung von Cider als Lebensmittelprodukt statt als Nischen-Alkoholika, was die Verbraucherzugänglichkeit verbessert und Impulskäufe fördert. Fachgeschäfte konzentrieren sich auf Premium- und handwerkliche Cider-Angebote und bieten kuratierte Erlebnisse und Aufklärung, die umsatzstärkere Verkäufe fördern. Online-Einzelhandelsplattformen bedienen convenience-orientierte Verbraucher und ermöglichen Direktverkäufe an Endverbraucher, wodurch traditionelle Vertriebsherausforderungen umgangen werden.

Die Entwicklung der Vertriebskanäle spiegelt breitere Veränderungen in der alkoholischen Getränkeindustrie wider, wobei digitale Plattformen zunehmend Kaufentscheidungen beeinflussen, selbst für Produkte, die letztendlich über traditionelle Kanäle erworben werden. Das Gastronomiesegment profitiert von der Ausrichtung von Cider auf gesellige Konsumtrends und saisonale Marketingstrategien, die Outdoor-Dining- und Festivalanlässe nutzen. Unterschiede in den Direktversandvorschriften für Verbraucher zwischen den Bundesstaaten schaffen Compliance-Komplexitäten, ermöglichen es Premium-Produzenten jedoch auch, direkt mit Verbrauchern in Kontakt zu treten und höhere Gewinnmargen zu erzielen. Das dreistufige US-Vertriebssystem stellt Barrieren für kleinere Produzenten dar und begünstigt etablierte Marken mit starken Händlerbeziehungen. Der E-Commerce, der während der Pandemie ein erhebliches Wachstum verzeichnete, expandiert weiter, wobei digitale Plattformen eine entscheidende Rolle bei der Markenentdeckung und Verbraucheraufklärung spielen, selbst wenn endgültige Käufe über traditionelle Einzelhandelskanäle erfolgen, was die Sichtbarkeit der Cider-Marktverkäufe steigert.

Geografische Analyse

Im Jahr 2025 behauptete Europa im globalen Cider-Markt seine dominante Position mit einem Marktanteil von 43,05 %, angetrieben durch die gut etablierten Cider-Traditionen in wichtigen Märkten wie dem Vereinigten Königreich, Spanien und Irland. Die hohen Verbrauchsteuerregime der Region stellen jedoch weiterhin Herausforderungen für Kleinproduzenten dar und schränken deren Expansionsmöglichkeiten ein. Trotz dieser Einschränkungen nutzen große Branchenakteure wie Heineken Innovationen, um das Wachstum aufrechtzuerhalten. So entspricht beispielsweise Heinekens Inch's-Serie den sich entwickelnden Verbraucherpräferenzen, indem sie Nachhaltigkeitsnarrative integriert und dadurch ihre Marktpräsenz stärkt.

Der Asien-Pazifik-Raum ist als die am schnellsten wachsende Region positioniert und verzeichnet einen robusten CAGR von 4,48 %. Das chinesische Festland zeigt mit seiner aufstrebenden Verbraucherbasis einen starken Appetit auf vielfältige und innovative Geschmacksprofile, was erhebliche Möglichkeiten für die Marktexpansion schafft. In Indien haben jüngste regulatorische Entwicklungen, die zwischen alkoholarmen und alkoholhaltigen Cidern unterscheiden, ein strukturierteres Marktumfeld geschaffen. Diese regulatorische Klarheit ermöglicht es neuen Marktteilnehmern, dem Weg früher Akteure wie Thirsty Fox zu folgen, die diese sich entwickelnde Landschaft erfolgreich genutzt haben.

Nordamerika spielt eine zentrale Rolle bei der Förderung des globalen Cider-Marktes. In den USA drängt die Konsolidierung der Vertriebskanäle kleinere Produzenten dazu, sich auf Taproom-Verkäufe und Agrotourismus zu konzentrieren. Vom Finanzministerium geleitete Wettbewerbsstudien befürworten Reformen des Franchise-Rechts, die die Wettbewerbslandschaft neu gestalten könnten. In Kanada profitieren Produzenten von reichlich vorhandenen Tafeläpfeln und günstigen Verbrauchsteuerregelungen für alkoholarme Fruchtweine, was die Kostenwettbewerbsfähigkeit verbessert. In Mexiko bietet das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) Wachstumschancen, aber hohe Platzierungsgebühren dominanter Ketteneinzelhändler bleiben eine Barriere für kleinere Akteure. In Südamerika treiben die steigende Nachfrage nach Premium-Getränken und das Wachstum des lokalen handwerklichen Ciders den Markt an, obwohl wirtschaftliche Instabilität und schwache Vertriebsnetzwerke die Expansion begrenzen. Im Nahen Osten und Afrika ist der Markt noch in den Anfängen, wird aber durch eine wachsende Expatriate-Bevölkerung und sich entwickelnde Präferenzen unterstützt. Strenge Vorschriften und kulturelle Einschränkungen beim Alkoholverkauf begrenzen jedoch weiterhin das Wachstum.

Wettbewerbslandschaft

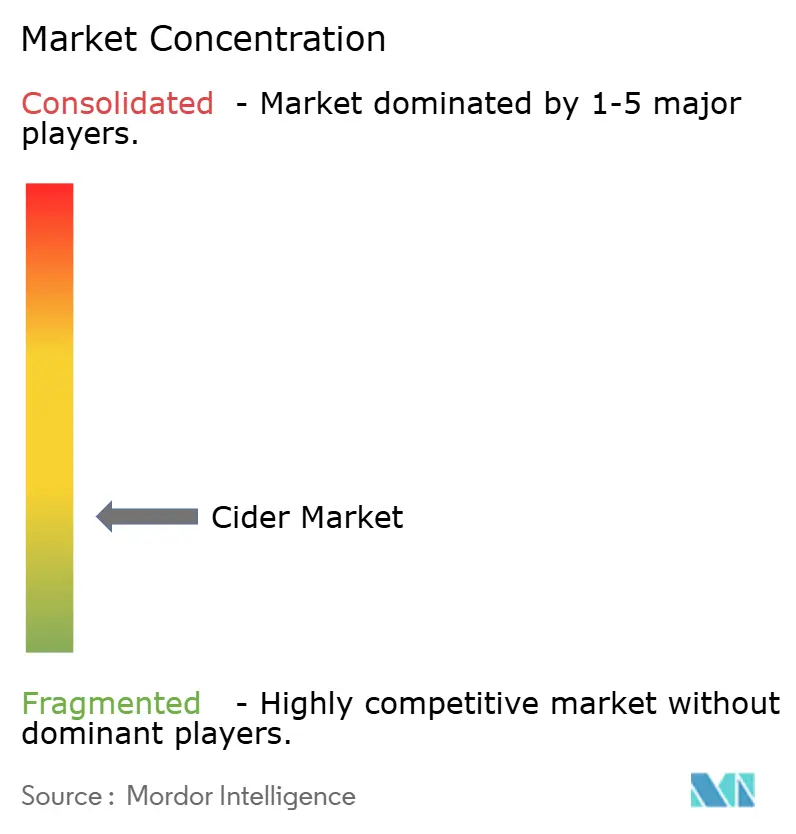

Die Cider-Marktlandschaft ist durch eine fragmentierte Struktur gekennzeichnet, die durch die Präsenz zahlreicher regionaler und globaler Akteure bedingt ist. Große Akteure, darunter Heineken N.V., Carlsberg Group, C and C Group Plc, Anheuser-Busch InBev und Molson Coors Beverage Co., konzentrieren sich auf Produktinnovation und die Erweiterung ihrer Portfolios, um ihre Marktpositionen zu stärken und einen größeren Marktanteil zu gewinnen. Diese Unternehmen nutzen Strategien wie die Einführung neuer Geschmacksrichtungen, die Ansprache von Nischenverbrauchersegmenten und Investitionen in Marketingkampagnen, um die Markensichtbarkeit zu erhöhen. Darüber hinaus erkunden sie nachhaltige Produktionspraktiken und Premium-Produktangebote, um sich an den sich entwickelnden Verbraucherpräferenzen auszurichten und ihren Wettbewerbsvorteil zu stärken.

Die Cider-Marktdynamik begünstigt regionale Marktführer gegenüber globaler Dominanz. Heinekens umfangreiches Cider-Portfolio nutzt Skaleneffizienzen und erzielte 2024 ein organisches Wachstum von 2 % auf 8 Millionen Hektoliter. Die Marke Savanna hat in Südafrika eine starke Leistung gezeigt, angetrieben durch Innovationen wie Premium-Whisky-aromatisierte Varianten. Strategische Initiativen konzentrieren sich auf lokale Beschaffung, handwerklich orientierte Positionierung und saisonales Marketing, um Cider-Angebote von Massenmarkt-Bier- und Weinalternativen zu differenzieren.

Wachstumschancen entstehen in Bereichen wie der Integration funktionaler Zutaten, nachhaltigen Verpackungslösungen und der Erschließung aufstrebender Märkte, in denen das regulatorische Umfeld für neue Marktteilnehmer im Vergleich zu etablierten Alkoholkategorien günstiger ist. Die Technologieeinführung im Sektor betont Fermentationskontrolle, Qualitätssicherung und Lieferkettenoptimierung, wobei Produzenten traditionelle Methoden mit modernen Qualitätskontrollsystemen kombinieren. Kleinere Produzenten nutzen Direktvertriebskanäle und Agrotourismus, um einen Wettbewerbsvorteil zu erlangen, während größere Akteure umfangreiche Vertriebsnetzwerke und Marketingkapazitäten nutzen, um ihre Marktpräsenz aufrechtzuerhalten.

Marktführer im Cider-Bereich

Heineken N.V.

Anheuser-Busch InBev

Molson Coors Beverage Co.

Carlsberg Group

C and C Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Blake's Hard Cider ist eine Partnerschaft mit Carhartt eingegangen, um die Initiative American Apple zu starten, die Landwirte unterstützt und Lebensmittelverschwendung bekämpft, was den wachsenden Branchenfokus auf Nachhaltigkeit und gesellschaftliches Engagement widerspiegelt.

- März 2025: Heineken UK hat zwei neue Varianten unter seiner Cider-Marke Inch's vorgestellt. Die neuen Angebote umfassen Inch's Clou (4,0 % vol.) und Inch's 0.0, was den Debüt des ersten dealkolisierten Ciders auf dem britischen Markt markiert. Diese neuen Produkte sind nun in Convenience-Stores, Großhändlern und Supermärkten erhältlich.

- Oktober 2024: AleSmith Brewing Company hat sein ganzjähriges Produktportfolio mit der Einführung seines Premium-Hartciders erweitert. Als Zeichen seines Engagements für Qualität und Innovation stellte das Unternehmen seinen Traditional Dry Apple Cider vor, der aus frisch gepressten Äpfeln von der Westküste hergestellt wird.

- Mai 2024: Budweiser Brewing Group (BBG) hat Brutal Fruit Cider vorgestellt, der sich an Frauen und jüngere erwachsene Trinker richtet. Der Premium-Cider ist nun in 4x330-ml-Dosengebinden und 500-ml-Flaschen erhältlich.

Umfang des globalen Cider-Marktberichts

Der globale Cider-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Auf Basis des Produkttyps wurde der Cider-Markt in aromatisierten und naturbelassenen Cider unterteilt. Nach Vertriebskanal wurde der Markt in Fachgeschäfte, Supermärkte/Verbrauchermärkte und Sonstige segmentiert. Nach Geografie wurde der Cider-Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika eingeteilt. Der Bericht analysiert die jüngsten Trends, Treiber und Herausforderungen, die den Markt beeinflussen. Darüber hinaus werden verschiedene Faktoren identifiziert, die maßgeblich zur Veränderung des Marktszenarios beitragen, zusammen mit potenziellen Chancen und wichtigen Trends, die den Markt beeinflussen können.

| Apfelcider |

| Mischfruchtcider |

| Sonstige |

| Alkoholarm |

| Alkoholreich |

| Flaschen |

| Dosen |

| Massenmarkt |

| Premium |

| Gastronomie | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutat | Apfelcider | |

| Mischfruchtcider | ||

| Sonstige | ||

| Nach Alkoholgehalt | Alkoholarm | |

| Alkoholreich | ||

| Nach Verpackungsformat | Flaschen | |

| Dosen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Gastronomie | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für alkoholhaltigen Cider?

Der globale Markt beläuft sich im Jahr 2026 auf 14,63 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 17,08 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum mit einem prognostizierten CAGR von 4,48 % bis 2031 an, angetrieben durch die steigende Nachfrage in China und Australien.

Warum gewinnt alkoholarmer Cider an Bedeutung?

Wellness-Trends und Mäßigungskampagnen haben das alkoholarme Segment auf einen Anteil von 78,12 % gebracht, während es weiterhin mit einem CAGR von 3,65 % wächst.

Wie verschieben sich die Verpackungspräferenzen?

Glasflaschen halten einen Anteil von 60,02 %, doch Aluminiumdosen wachsen schneller mit einem CAGR von 3,87 %, dank Recyclingfähigkeit und geringerem Gewicht.

Was treibt die Premiumisierung in der Kategorie voran?

Verbraucher zahlen mehr für biologische, sortenreine und fassgereifte Cider, was Premiumprodukte mit einem CAGR von 4,08 % vorantreibt.

Seite zuletzt aktualisiert am: