Marktgröße und Marktanteil für Obst und Gemüse in Südafrika

Marktanalyse für Obst und Gemüse in Südafrika von Mordor Intelligence

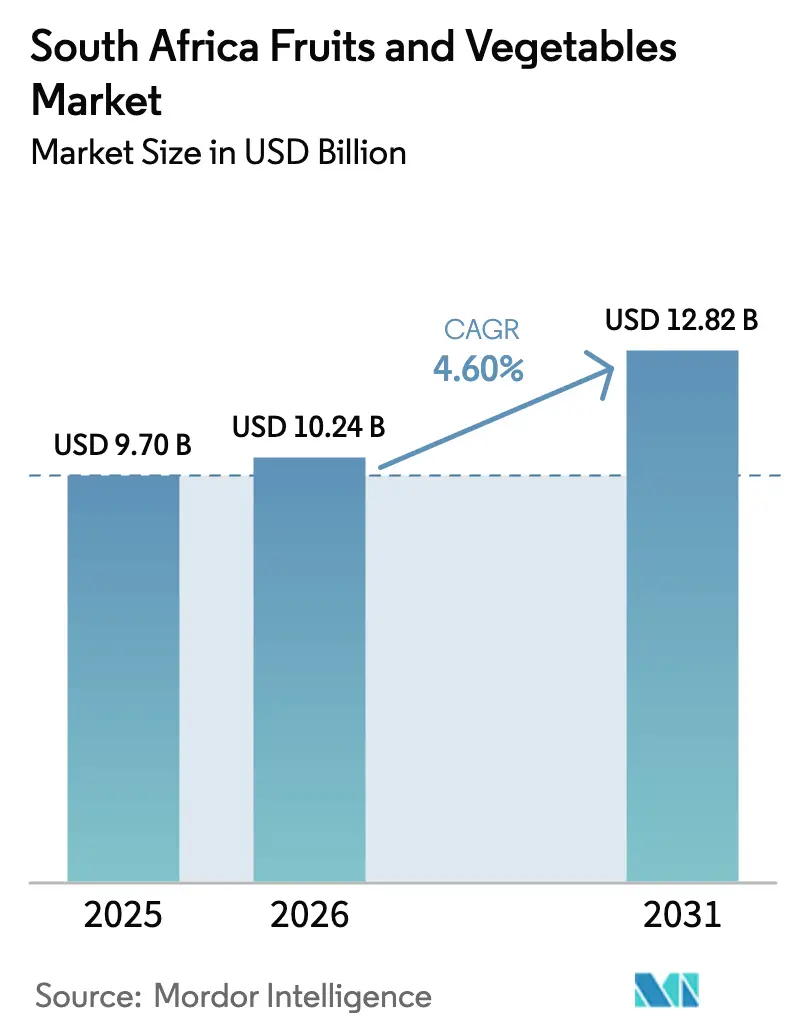

Die Marktgröße für Obst und Gemüse in Südafrika wurde im Jahr 2025 auf 9,70 Milliarden USD geschätzt und soll von 10,24 Milliarden USD im Jahr 2026 auf 12,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031). Gemüse macht einen erheblichen Teil des Marktes aus, wobei Kartoffeln, Zwiebeln und Tomaten die wichtigsten Grundnahrungsmittel im Inlands- und Regionalhandel sind. Diese Gemüsesorten spielen eine entscheidende Rolle bei der Deckung des Ernährungsbedarfs der Bevölkerung und sind ein wesentlicher Bestandteil der Agrarwirtschaft. Das Obstsegment hingegen wird voraussichtlich wachsen, unterstützt durch den Export von Premium-Zitrusfrüchten, Avocados und Tafeltrauben nach Europa und Asien. Dieses Wachstum ist auf die steigende weltweite Nachfrage nach hochwertigen Früchten und die Ausweitung exportorientierter Anbaumethoden zurückzuführen. Die Gewinnmargen werden durch staatlich geförderte Agrarverarbeitungszuschüsse, neue bilaterale phytosanitäre Abkommen und den zunehmenden Einsatz von Präzisionsbewässerungstechniken gestärkt, die die Wassereffizienz und die Ernteerträge verbessern. Herausforderungen wie wiederkehrende Dürren, Einschränkungen bei Wassernutzungslizenzen und nicht-tarifäre sanitäre Handelshemmnisse bleiben Hindernisse für das Wachstumspotenzial des Agrarsektors und erfordern strategische Maßnahmen zur Minderung ihrer Auswirkungen.

Wichtigste Erkenntnisse des Berichts

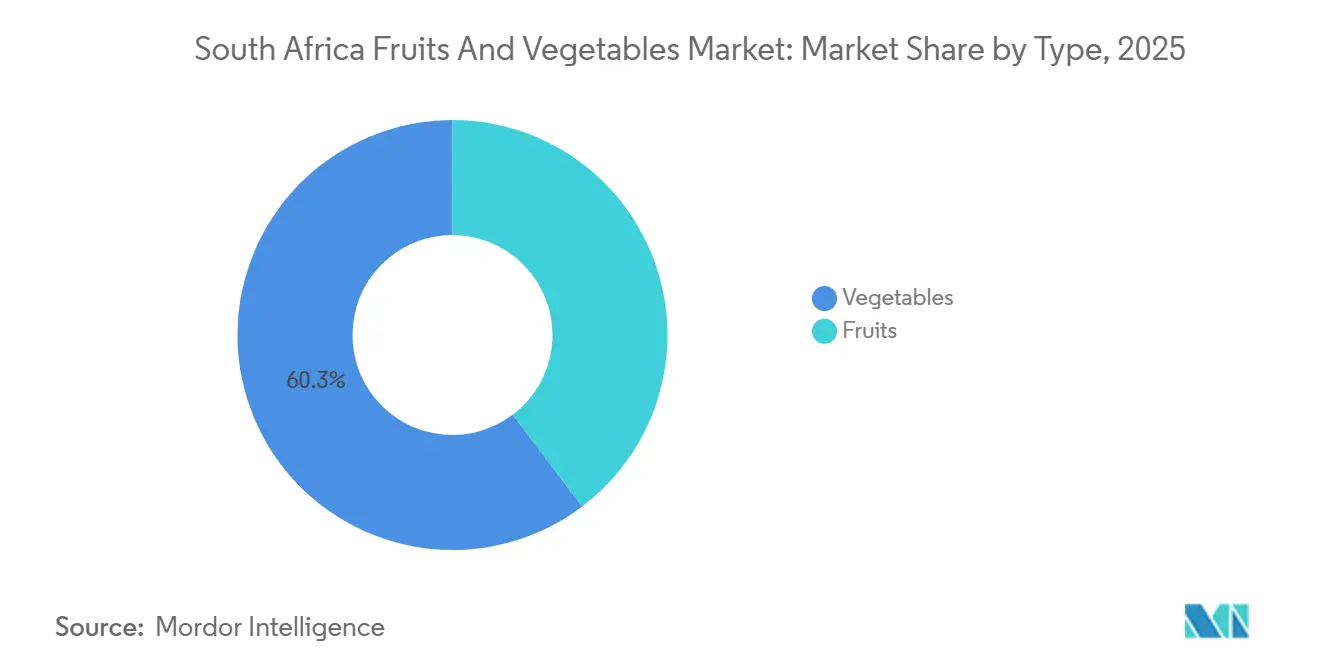

- Nach Typ führte Gemüse mit einem Anteil von 60,3 % am Markt für Obst und Gemüse in Südafrika im Jahr 2025. Obst wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,6 % wachsen, dem schnellsten Wachstum unter allen Produktkategorien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Obst und Gemüse in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nährstoffreichen Erzeugnissen | +0.8% | Europa, Vereinigtes Königreich und Naher Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Agrarverarbeitung | +0.6% | Nationaler Fokus auf Westkap, Limpopo und Mpumalanga | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Präzisionslandwirtschaftstechnologie und intelligenter Bewässerung | +0.7% | Frühe Einführung im Westkap und in Limpopo | Mittelfristig (2–4 Jahre) |

| Verbesserung der Exportlogistik durch kontrollierte Atmosphäre | +0.9% | Hafenstandorte in Kapstadt, Durban und Gqeberha | Kurzfristig (≤ 2 Jahre) |

| Sortenspezifische globale Marketingkampagnen | +0.5% | Europa, Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung bilateraler phytosanitärer Abkommen | +1.0% | Vietnam, Philippinen, Indien und innerafrikanisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nährstoffreichen Erzeugnissen

Die Exporte von Weichzitrusfrüchten, einschließlich Mandarinen und Clementinen, stiegen im Jahresvergleich um 22 % und erreichten 2024 58,2 Millionen Kartons, da gesundheitsbewusste europäische Einzelhändler leicht schälbare Sorten bevorzugten[1]Quelle: Citrus Growers Association, "2024 Citrus Export Season Report," cga.co.za. Laut der ITC Trade Map beliefen sich die Avocado-Exporte im Jahr 2024 auf 82.784 Metrische Tonnen, wobei die Europäische Union fast zwei Drittel des Volumens ausmachte. Inländische städtische Haushalte folgten einem ähnlichen Trend und erhöhten ihre Käufe von Gemüse und Beeren, was dazu beitrug, dass die Verbraucherpreisinflation für Gemüse im August 2025 auf 9,3 % anstieg. Die hohe Preiselastizität ermöglichte es den Erzeugern, steigende Düngemittel- und Dieselkosten auszugleichen, insbesondere bei Premiumprodukten wie Blaubeeren und Tafeltrauben, die Preisaufschläge von mehr als 30 % gegenüber herkömmlichen Sorten erzielen. Einzelhändler haben ihre Beschaffungsstrategien auf Nährstoffaussagen ausgerichtet und längerfristige Verträge abgeschlossen, die Marktrisiken für große Exporteure reduzieren und Kleinbauern dazu ermutigen, die GLOBALG.A.P.-Zertifizierung zu erlangen.

Staatliche Anreize für die Agrarverarbeitung

Das Ministerium für Landwirtschaft, Landreform und ländliche Entwicklung stellte 2024 2,8 Milliarden ZAR (155 Millionen USD) zur Unterstützung von Kühllagerzuschüssen, Packhaus-Modernisierungen und Exportzertifizierungsinitiativen bereit[2]Quelle: Department of Agriculture, Land Reform and Rural Development, "Agriculture and Agro-processing Master Plan Implementation," dalrrd.gov.za. In den Jahren 2024–2025 wurden im Westkap und in Limpopo zwölf neue Anlagen mit kontrollierter Atmosphäre errichtet, die eine zusätzliche Lagerkapazität von 8 Millionen Kubikfuß bieten und die Haltbarkeit von Äpfeln und Birnen um sechs Monate verlängern. Bis Mitte 2025 hatte die digitale Rückverfolgbarkeitsplattform TITAN 2.0 eine Akzeptanzrate von 95 % unter den Exporteuren erreicht, was zu einer Reduzierung der Hafenliegezeiten um 18 Stunden führte. Darüber hinaus unterstützten im Jahr 2023 auf Kleinbauern ausgerichtete Darlehen in Höhe von 450 Millionen ZAR (25 Millionen USD) 1.769 Begünstigte, die 15.610 Hektar unter mehrheitlich schwarzer Eigentümerschaft bewirtschafteten, und ermöglichten die Einhaltung strenger europäischer Einzelhandelsstandards. Die Einführung schnellerer Lizenzvergabe für Düngemittelimporte im Januar 2025 beseitigte historische Engpässe bei Betriebsmitteln und trug zur Stabilisierung der Pflanzpläne bei.

Einsatz von Präzisionslandwirtschaftstechnologie und intelligenter Bewässerung

Der Rat für wissenschaftliche und industrielle Forschung implementierte drohnenbasierte Bildgebung und Bodensensoren auf 8.500 Hektar in Limpopo und Mpumalanga und erzielte eine 24-prozentige Reduzierung des Bewässerungswasserverbrauchs ohne Beeinträchtigung der Ernteerträge. Im Februar 2025 führte Telkoms Smart AgriTech-Pilotprojekt Mobilfunkverbindungen der fünften Generation und Internet der Dinge (IoT)-Sensoren in Weinbergen im Westkap ein, mit Plänen zur Ausweitung der Technologie auf Zitrusfarmem bis 2027. Die Schädlingsvorhersagealgorithmen von Aerobotics schützen nun 1,2 Millionen Hektar lokaler Obstgärten und reduzieren die Chemikalienkosten um etwa 20 %. Computer-Vision-Sortierer analysieren 26 Bilder pro Frucht und reduzieren den manuellen Arbeitsbedarf in Zitrus-Packhäusern erheblich um fast zwei Drittel. Kostenherausforderungen bestehen jedoch weiterhin, da die Installationskosten zwischen 80.000 und 120.000 ZAR (4.400–6.700 USD) pro Hektar liegen, während Einschränkungen bei Mobilfunknetzen der vierten Generation im ländlichen Limpopo den Einsatz von Echtzeit-Analysen behindern.

Sortenspezifische globale Marketingkampagnen

Branchenverbände stellten 2024 120 Millionen ZAR (6,7 Millionen USD) bereit, um Nadorcott-Mandarinen, Forelle-Birnen und Hass-Avocados in Europa und dem Nahen Osten zu bewerben. Capespan führte ein Blockchain-Etikett ein, das Kohlenstoffdaten auf Obstgartenebene liefert, was Premium-Einzelhändler zunehmend schätzen. Premium-Produktlinien wie Orri-Mandarinen erzielten 2024 in europäischen Supermärkten Preissteigerungen von mehr als 25 %. Die South African Table Grape Industry (SATI) startete 2025 eine Kampagne im Wert von 40 Millionen Rand (2,2 Millionen USD) auf chinesischen E-Commerce-Plattformen, die auf städtische Verbraucher der mittleren Einkommensklasse abzielt. Mit über 200 konkurrierenden Exportmarken bleibt der Markenwert hinter Wettbewerbern wie Chile und Peru zurück. Diskussionen über die Einführung eines einheitlichen „Marke Südafrika”-Logos dauern noch an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht-tarifäre phytosanitäre Handelshemmnisse | -0.8% | Handelskorridore der Europäischen Union und der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Klimabedingte Dürren und Hitzewellen | -0.7% | Westkap, Nordkap und Limpopo | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Wassernutzungslizenzen | -0.5% | Westkap und Limpopo | Mittelfristig (2–4 Jahre) |

| Volatile Währungsexposition bei importierten Betriebsmitteln | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht-tarifäre phytosanitäre Handelshemmnisse

Die Kaltbehandlungsprotokolle der Europäischen Union für Zitrus-Schwarzfleckenkrankheit erhöhen die Kosten um 0,08–0,12 USD pro Karton und verzögern Lieferungen um bis zu einer Woche, was den Betriebskapitalbedarf erhöht. Vorübergehende US-Zölle im Jahr 2025 führten zu Strafen und Vertragsneugotierungen, die Exporteure 800 Millionen ZAR (44 Millionen USD) kosteten, bevor Ausnahmen für Zitrusfrüchte, Avocados und Rindfleisch wieder eingeführt wurden. In China schließen Avocado-Vorschriften 40 % der Kleinbauern aufgrund unzureichender Dokumentationskapazitäten aus, was zu einer Angebotskonsolidierung bei vertikal integrierten Akteuren führt. Die laufende Welthandelsorganisations-Schiedsgerichtsbarkeit mit der Europäischen Union bezüglich der Zitrus-Schwarzfleckenkrankheit schafft erhebliche Unsicherheit und zwingt Exporteure, zielspezifische Packlinien zu unterhalten, was die Fixkostengemeinkosten um bis zu 20 % erhöht.

Klimabedingte Dürren und Hitzewellen

Im Dezember 2024 sanken die Stauseepegelstände im Westkap auf 62 % ihrer Kapazität, was zu einer 25-prozentigen Reduzierung der Bewässerung und einem 9-prozentigen Rückgang der Apfelproduktion führte, die auf 35,8 Millionen Kartons sank[3]Quelle: Department of Water and Sanitation, "Water-Use Allocation Reports 2024," dws.gov.za. Die reduzierte Wasserverfügbarkeit beeinträchtigte die landwirtschaftlichen Betriebe erheblich und zwang die Landwirte, wassersparende Maßnahmen zu ergreifen und hochwertige Kulturen zu priorisieren. Hitzeereignisse mit über 40 Grad Celsius in Limpopo und Mpumalanga beschleunigten die Zitrusreifung, verkürzten die Erntefenster um zwei Wochen und erhöhten die Arbeitskosten um 15 %. Diese Verdichtung der Ernteperioden schuf logistische Herausforderungen, darunter den Bedarf an zusätzlicher Arbeitskraft und schnellerer Verarbeitung zur Vermeidung von Verderb. Der Südafrikanische Wetterdienst prognostiziert bis 2030 einen Anstieg extremer Hitzeereignisse um 30–40 %, was Investitionen in Schattierungsnetze erforderlich macht, die auf 150.000–250.000 ZAR (8.300–13.900 USD) pro Hektar geschätzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gemüse verankert die Inlandsnachfrage

Gemüse machte 2025 einen Anteil von 60,3 % am Markt für Obst und Gemüse in Südafrika aus, angetrieben durch erheblichen Inlandsverbrauch und robusten grenzüberschreitenden Handel innerhalb der Südafrikanischen Entwicklungsgemeinschaft. Laut dem Ministerium für Landwirtschaft und ländliche Entwicklung der Nordwestprovinz führten Kartoffeln 2025 die zertifizierten Exporte mit 24,45 Millionen Kilogramm an, gefolgt von Zwiebeln und Butternusskürbis, wobei Botswana und Namibia die wichtigsten Importeure waren. Trotz dürrebedingter Versorgungsengpässe und erhöhter dieselgetriebener Logistikkosten unterstreicht die Einzelhandelsinflation von 9,3 % im Jahr 2025 die robuste Nachfrage. Hydroponische Tomatenanlagen in der Nähe von Johannesburg und Kapstadt gewährleisten eine ganzjährige Versorgung der Supermärkte und reduzieren die saisonale Abhängigkeit von Importen.

Obst ist das am schnellsten wachsende Segment und wird voraussichtlich bis 2031 mit einer CAGR von 3,6 % wachsen, wobei es Grundgemüse übertrifft und einen zunehmenden Anteil an den Obst- und Gemüseexporteinnahmen Südafrikas beisteuert. Zitrusexporte erreichten in den Jahren 2024–2025 171,5 Millionen Kartons, wobei Mandarinen und Clementinen das höchste Wachstum verzeichneten. Investitionen in die Kühlketteninfrastruktur und Sortenwerbung in Asien zielen darauf ab, die Marktdynamik zurückzugewinnen. Äpfel und Birnen sehen sich einem verstärkten Wettbewerb durch lateinamerikanische Lieferanten gegenüber, aber die Einführung gentechnisch veränderter Langzeitsorten könnte dazu beitragen, Premium-Marktpositionen zurückzugewinnen.

Geografische Analyse

Das Westkap machte 2024 92 % der nationalen Kernobstproduktion und 94 % der Tafeltrauben- und Steinobstmengen aus. Dies wurde durch sein mediterranes Klima, eine umfangreiche Kühlketteninfrastruktur und die Nähe zu den Häfen von Kapstadt und Gqeberha (früher bekannt als Port Elizabeth) unterstützt. Wasserallokationsreduzierungen in den Einzugsgebieten Berg und Olifants machten die Einführung von Präzisionstropfbewässerungssystemen erforderlich, die zwischen 80.000 und 120.000 ZAR (4.400–6.700 USD) pro Hektar kosten. Diese Kosten wurden teilweise durch eine erhöhte Packhaus-Automatisierung ausgeglichen, die die Arbeitskosten senkte und die Produktqualität verbesserte und so eine Premiumpreisgestaltung ermöglichte.

Limpopo und Mpumalanga trugen 2025 52 % der nationalen Zitrusproduktion bei, wobei 101.624 Hektar Zitrusobstgärten die Hafenkorridore in Durban für Exporte nach Europa und in den Nahen Osten belieferten. Das subtropische Klima der Region ermöglicht eine gestaffelte Ernte über acht Monate, was die Packhaus-Auslastung optimiert. Verzögerungen bei der Lizenzerneuerung und steigende Wassertarife haben Investitionsunsicherheiten geschaffen. Infolgedessen diversifizieren einige Erzeuger in Macadamia- und Mangoobstgärten, um Risiken zu mindern, falls keine regulatorische Klarheit eintritt.

Die Regionen Ostkap und KwaZulu-Natal bieten erhebliches Wachstumspotenzial. Im Jahr 2024 finanzierten staatliche Zuschüsse in Höhe von 450 Millionen ZAR (25 Millionen USD) den Bau von vier neuen Kühllagern und die Renovierung von acht Packhäusern mit dem Ziel, den Verderb bis 2027 um 20 % zu reduzieren. Die Afrikanische Kontinentale Freihandelszone erleichterte Exporte im Wert von 1,386 Milliarden ZAR (77 Millionen USD) vom südafrikanischen Obst- und Gemüsemarkt nach Ghana und Kenia zwischen Januar und Juli 2025. Dies deutet darauf hin, dass Küstenprovinzen afrikanische Märkte wettbewerbsfähiger bedienen könnten als Exporteure aus dem Westkap, die aufgrund längerer Straßentransportentfernungen höhere Kosten haben.

Wettbewerbslandschaft

Unternehmen wie Westfalia Fruit, Capespan Group und Dutoit Group verwalteten 2025 gemeinsam über 45 % der zertifizierten Exportkartons. Diese Unternehmen nutzen länderübergreifende Obstgartenportfolios, fortschrittliche Packhaus-Robotik und exklusive europäische Einzelhandelsverträge, um ihre Marktpositionen zu behaupten. Die Integration fortschrittlicher Technologien und strategischer Partnerschaften war entscheidend für die Gestaltung der Wettbewerbslandschaft des Marktes.

Technologische Skalierung dient als bedeutender Wettbewerbsvorteil auf dem Markt. Westfalia Fruit sicherte sich 2023 eine revolvierende Kreditfazilität in Höhe von 300 Millionen USD zur Finanzierung von Obstgarten-Modernisierungen auf fünf Kontinenten. Darüber hinaus hat die Übernahme des belgischen Verarbeiters Syros im Januar 2025 dem Unternehmen ermöglicht, in margenstärkere Guacamole- und Tiefkühlproduktformate zu expandieren. Capespan Group hingegen hat Blockchain-fähige Etikettierung implementiert, um die Herkunftsanforderungen der Einzelhändler zu erfüllen. Diese Initiative zielt darauf ab, Marktanteile zurückzugewinnen, nachdem es während einer Restrukturierungsphase zu einem Volumenrückgang von 8–10 % gekommen war.

Zu den aufkommenden Wettbewerbern gehören genossenschaftliche Kleinbauern, die durch 450 Millionen ZAR (25 Millionen USD) an gemischtem Kapital unterstützt werden. Diese Finanzierung erleichtert die GLOBALG.A.P.-Zertifizierung und ermöglicht den direkten Zugang zu Supermarkt-Lieferketten. Die Schädlingsanalysetools von Aerobotics, die nun landesweit 1,2 Millionen Hektar abdecken, bieten Nutzern Kostenvorteile. Die potenzielle Konsolidierung rund um ein einheitliches „Marke Südafrika”-Exportzeichen könnte die kollektive Verhandlungsmacht auf internationalen Märkten stärken, sofern ein Branchenkonsens erzielt wird.

Jüngste Branchenentwicklungen

- Oktober 2025: Südafrikas Obstbranche verlagerte ihren Fokus auf asiatische Märkte, um die Auswirkungen neu eingeführter 30-prozentiger Zölle auf Exporte in die Vereinigten Staaten auszugleichen. Diese Zölle wurden im Rahmen einer „reziproken” Handelspolitik eingeführt, die von den USA im August 2025 umgesetzt wurde, nach dem Auslaufen des African Growth and Opportunity Act (AGOA) im September desselben Jahres.

- Oktober 2025: Maersk hat das Belcon Cold Store in Kapstadt eröffnet, eine Schlüsselanlage, die darauf ausgelegt ist, die Obstexportkapazität Südafrikas erheblich zu verbessern und auszubauen. Diese Initiative ist Teil einer umfassenderen strategischen Investition von über 100 Millionen USD in die Kühlketteninfrastruktur des Landes.

- Oktober 2025: Südafrika hat in Shanghai ein bedeutendes Handelsprotokoll mit China unterzeichnet, das südafrikanischem Steinobst erstmals Zugang zum chinesischen Markt gewährt. Das Abkommen wurde vom südafrikanischen Landwirtschaftsminister und dem Leiter der Chinesischen Allgemeinen Zollverwaltung (GACC) unterzeichnet.

- Februar 2025: Telkom startete in Zusammenarbeit mit der Universität Stellenbosch und Aizatron Smart AgriTech und nutzte Mobilfunknetze der fünften Generation sowie Sensoren, um den Bewässerungswasserverbrauch in Weinbergen im Westkap um 20 % zu reduzieren. Diese Initiative zielt darauf ab, die Wassereffizienz und Nachhaltigkeit in der Landwirtschaft durch den Einsatz fortschrittlicher Technologie zur Überwachung und Optimierung von Bewässerungsprozessen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südafrikanischen Obst- und Gemüsemarkt als den Wert von frischen, unverarbeiteten Erzeugnissen, die geerntet, sortiert und in inländischen Groß- und Einzelhandels- sowie Exportkanälen während des Kalenderjahres gehandelt werden. Ernten, die für die betriebliche Tierfütterung oder Weiterverarbeitung (gefroren, getrocknet, entsaftet, eingemacht oder pulverisiert) umgeleitet werden, werden nur bis zum Zeitpunkt des Frischwarenverkaufs erfasst.

Ausschluss aus dem Geltungsbereich: Verarbeitete Derivate jenseits des ersten Frischwarenverkaufs werden bewusst aus dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Gemüse

- Kartoffeln

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Zwiebeln

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Tomaten

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Karotten

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Kohl und Kreuzblütler

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Kürbisse und Zucchini

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Sonstige (Spinat, Zuckermais usw.)

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Kartoffeln

- Obst

- Zitrusfrüchte (Orangen, Zitronen/Limetten, Grapefruits)

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Äpfel und Birnen

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Trauben

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Avocados

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Bananen

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Steinobst

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Exotische und sonstige Früchte (Drachenfrucht, Passionsfrucht usw.)

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Zitrusfrüchte (Orangen, Zitronen/Limetten, Grapefruits)

- Gemüse

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten kommerzielle Landwirte, Marktagenten an den vier größten nationalen Frischmärkten, Beschaffungsmanager bei führenden Lebensmittelhändlern sowie Agrar-Exporteure in der Western Cape und Limpopo. Diese Gespräche klärten Anbaupläne, Nachernteverlustquoten und durchschnittliche Free-on-Board-Preise, die wir anschließend mit Desk-Daten abgeglichen haben, um Umrechnungsfaktoren zu verfeinern und Annahmen einem Stresstest zu unterziehen.

Desk Research

Wir stützten uns auf nationale Datensätze wie Erntebefragungen von Statistics South Africa, die Exportinspektionen des Department of Agriculture sowie die Frischmarkt-Bulletins des National Agricultural Marketing Council, die gemeinsam Produktion, Preise und Handelsströme abbilden. Portale von Branchenverbänden, darunter die Citrus Growers Association und Potatoes SA, lieferten sortenspezifische Versandaufteilungen, die regionale Nachfragemuster schärfen. Makro-Zeitreihen der South African Reserve Bank, FAOSTAT und UN Comtrade verankerten Währungs-, Inflations- und bilaterale Handelsdaten. Zur Anreicherung von Unternehmensinformationen griff unser Team auf D&B Hoovers und Dow Jones Factiva zurück, um Händlerumsätze und Expansionsnachrichten zu erfassen. Diese Beispiele sind illustrativ; während der Validierung wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen herangezogen.

Ein zweiter Durchgang umfasste Klimazeitschriften und begutachtete Bewässerungsstudien, um Niederschlagsabweichungen und Wasserkosten-Druck abzuschätzen, die die Margen im Prognosezeitraum beeinflussen dürften. Wir sind der Ansicht, dass diese Perspektive die Desk-Analyse praktisch und zugleich hinreichend granular für die Marktmodellierung hält.

Marktgröße und Prognose

Wir haben einen Top-down-Nachfragepool aufgebaut, der mit provinziellen Produktionsmengen, Nettoexporten und Importsubstitution beginnt; die Volumina werden mit gewichteten durchschnittlichen Ab-Hof-Preisen multipliziert und anschließend durch selektive Bottom-up-Lieferanten-Aggregationen gegengeprüft. Zu den wichtigsten Variablen im Modell zählen der Pro-Kopf-Verbrauch von Frischprodukten, Exportvolumina von Zitrusfrüchten und Tafeltrauben, Erzeugerpreisinflation, Niederschlagsanomalien sowie die Einzelhandelsdurchdringung formeller Supermärkte. Eine multivariate Regression wurde angewendet, um jeden Treiber bis 2030 zu projizieren, wobei die Koeffizienten von befragten Experten geprüft wurden. Datenlücken, insbesondere im informellen Handel, wurden mithilfe kalibrierter Quoten aus vergleichbaren Provinzen vor der abschließenden Triangulation geschlossen.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen eine zweistufige Senior-Analysten-Prüfung, gefolgt von Anomalieprüfungen anhand unabhängiger Handelsstatistiken. Das Dashboard wird jährlich aktualisiert; Ad-hoc-Aktualisierungen werden ausgelöst, wenn Wechselkursschwankungen, extreme Wetterereignisse oder handelspolitische Veränderungen den Markt wesentlich beeinflussen.

Warum Mordors Basiswert für Südafrikas Obst- und Gemüsemarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, und Käufer haben oft Schwierigkeiten, diese miteinander in Einklang zu bringen. Abweichungen entstehen in der Regel durch inkonsistente Abgrenzungen, unterschiedliche Wechselkurs-Benchmarks und seltene Aktualisierungszyklen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob verarbeitete Formen einbezogen werden, ob informelle Verkäufe erfasst werden und an welchem Punkt der Wertschöpfungskette der Wert verbucht wird. Unser Team weist den Wert für ausschließlich frische Produkte für 2025 mit USD 8,5 Milliarden aus, basierend auf transparenten Ab-Hof-Kennzahlen, jährlicher Aktualisierung und Umrechnung in Landeswährung zu tatsächlich realisierten Kursen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,0 Mrd. (2024) | Global Consultancy A | Umfasst gefrorene, getrocknete und verarbeitete Produktlinien; verteilt MEA-Gesamtwerte nach BIP-Gewichtung |

| USD 2,38 Mrd. (2024) | Regional Consultancy B | Konzentriert sich ausschließlich auf den formellen Einzelhandelsumsatz; lässt Ab-Hof- und direkte Exportwerte außer Acht |

Der Vergleich zeigt, dass breitere Abgrenzungen die Zahlen aufblähen, während enge, ausschließlich auf den Einzelhandel ausgerichtete Ansätze sie stark reduzieren. Mordors disziplinierte Auswahl des Wertes für ausschließlich frische Produkte, verifizierte Treiber und jährliche Aktualisierungen liefern eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Obst und Gemüse in Südafrika im Jahr 2026 und wie schnell wird er wachsen?

Der Markt erreichte 2026 einen Wert von 10,24 Milliarden USD und soll bis 2031 auf 12,82 Milliarden USD wachsen, bei einem jährlichen Wachstum von 4,60 %.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Gemüse führt mit einem Anteil von 60,3 % am Markt für Obst und Gemüse in Südafrika im Jahr 2025, unterstützt durch die Grundnahrungsmittelnachfrage nach Kartoffeln, Zwiebeln und Tomaten.

Welche Kategorie wächst am schnellsten?

Obst, insbesondere Zitrusfrüchte, Avocados und Tafeltrauben, wird voraussichtlich bis 2031 mit einer CAGR von 3,6 % wachsen, aufgrund der Premium-Exportnachfrage.

Welche Provinz trägt am meisten zum exportorientierten Gartenbau bei?

Das Westkap dominiert bei Kernobst, Tafeltrauben und Steinobst, während Limpopo und Mpumalanga bei Zitrusfrüchten führend sind, was eine ausgeprägte regionale Spezialisierung widerspiegelt.

Was sind die Hauptrisiken für Erzeuger?

Zu den wichtigsten Risiken gehören sanitäre Handelshemmnisse der Europäischen Union und der Vereinigten Staaten, dürrebedingte Wasserrestriktionen, steigende Bewässerungstarife und Wechselkursvolatilität bei importierten Betriebsmitteln.

Welche Unternehmen verfügen über den größten Infrastruktur-Fußabdruck?

Vertikal integrierte Gruppen wie Westfalia Fruit, Capespan Group und Dutoit Group verarbeiten gemeinsam etwa 45 % der zertifizierten Exportkartons und verfügen über umfangreiche Packhaus- und Kühlkettenkapazitäten.

Seite zuletzt aktualisiert am: