Größe und Marktanteil des europäischen Marktes für Obst- und Gemüsesäfte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

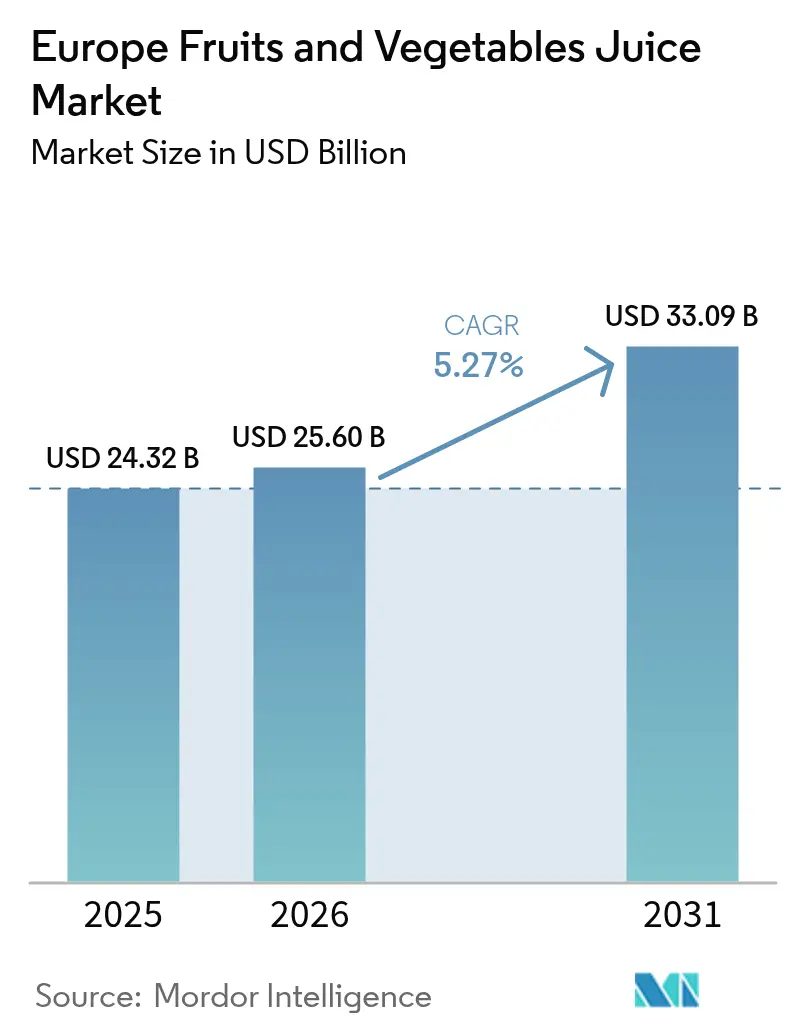

| Marktgröße im Basisjahr (2025) | 24.32 Milliarden US-Dollar |

| Marktgröße (2026) | 25.6 Milliarden US-Dollar |

| Marktgröße (2031) | 33.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Obst- und Gemüsesäfte durch Mordor Intelligence

Die Größe des europäischen Marktes für Obst- und Gemüsesäfte wurde im Jahr 2025 auf 24,32 Milliarden USD geschätzt und wird voraussichtlich von 25,6 Milliarden USD im Jahr 2026 auf 33,09 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,27 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die zunehmende Verbraucherpräferenz für nährstoffreiche Getränke angetrieben, da gesundheitsbewusste Verbraucher Alternativen zu zuckerhaltigen Getränken suchen. Staatliche Vorschriften zur Zuckerreduzierung und strenge Kennzeichnungsanforderungen haben Hersteller dazu veranlasst, ihre Produkte neu zu formulieren. Kontinuierliche Fortschritte in der Verpackungstechnologie, einschließlich nachhaltiger Materialien und Lösungen zur Verlängerung der Haltbarkeit, unterstützen die Marktexpansion zusätzlich. Hersteller investieren intensiv in Kaltpressverfahren und Nicht-aus-Konzentrat-Produktionsmethoden, um essentielle Vitamine, Mineralien und Antioxidantien zu erhalten, während Einzelhändler ihr Angebot an funktionellen Getränken ausbauen, die auf spezifische gesundheitliche Vorteile abzielen, wie Verdauungsgesundheit, Unterstützung des Immunsystems und verbesserte kognitive Leistungsfähigkeit. Die Frühstücksrichtlinie 2024 ermöglicht es Unternehmen, Säfte mit dem Hinweis zu kennzeichnen, dass sie ausschließlich natürlich vorkommende Zucker

enthalten, was voraussichtlich die Markteinführung von Premium-100-%-Saftprodukten steigern und die Wahrnehmung dieser Produkte durch die Verbraucher verbessern wird.[1]Quelle: Europäisches Parlament, „Richtlinie 2024/1438 über Fruchtsäfte”, europarl.europa.euDarüber hinaus drängt die wachsende Verbrauchernachfrage nach Clean-Label-Produkten die Hersteller dazu, Zutatenlisten zu vereinfachen, transparente und rückverfolgbare Lieferketten vom Erzeuger bis ins Regal aufzubauen und Bio-Zertifizierungen zu erlangen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

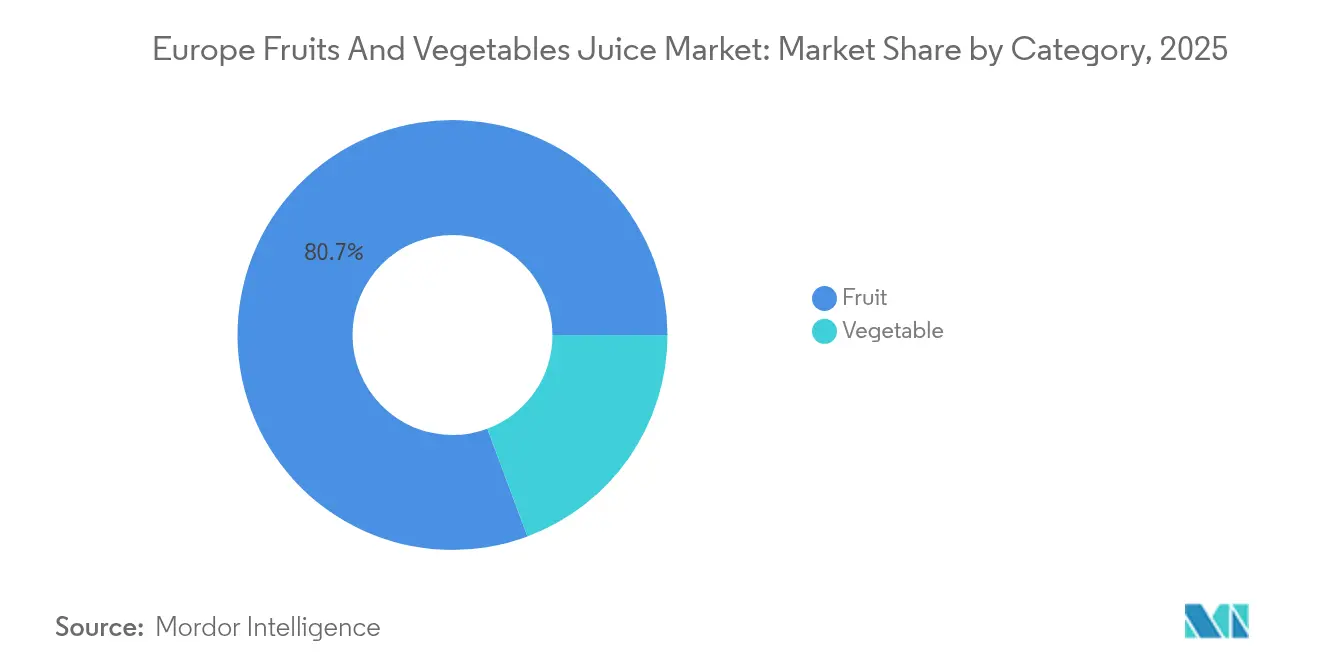

- Nach Kategorie führten Fruchtsäfte im Jahr 2025 mit einem Umsatzanteil von 80,67 %, während Gemüsesäfte bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 48,82 % der Größe des europäischen Obst- und Gemüsesaftmarktes auf 100 % Saft, und Nektarprodukte werden bis 2031 voraussichtlich mit einer CAGR von 4,79 % wachsen.

- Nach Art entfiel das konventionelle Segment im Jahr 2025 auf einen Anteil von 86,75 %, und das Bio-Segment wächst mit einer CAGR von 6,92 % bis 2031.

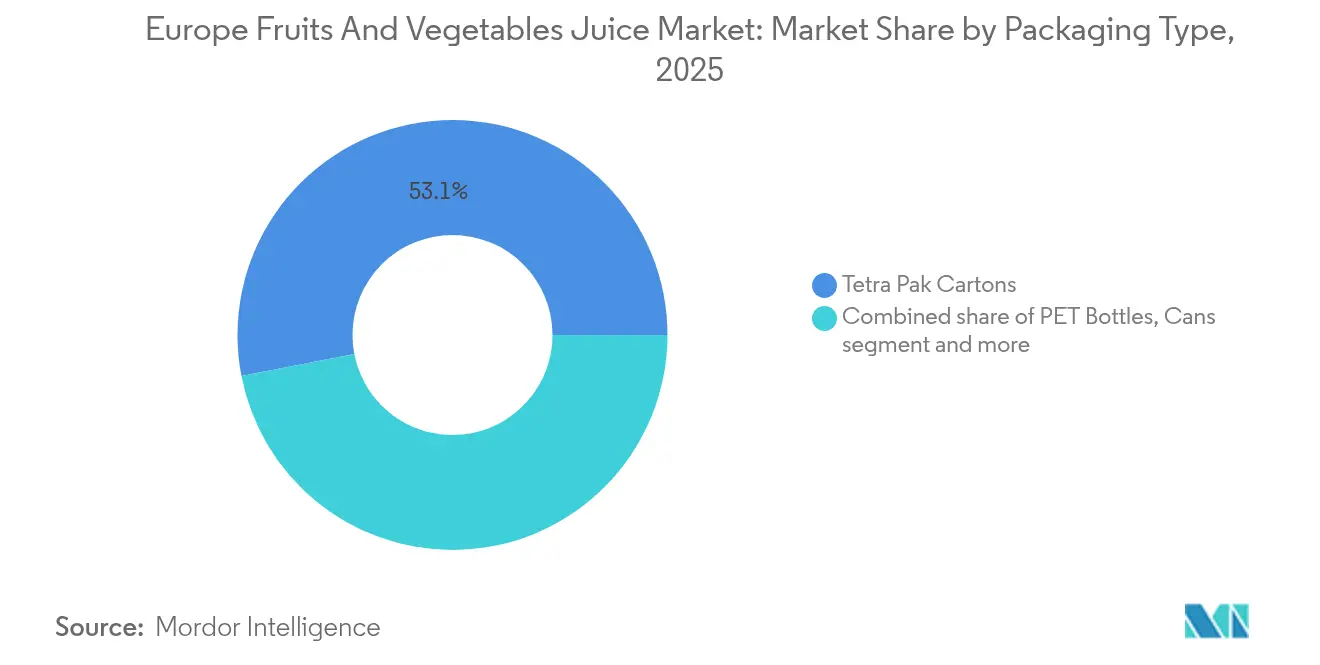

- Nach Verpackung hielten Tetra Pak Kartons im Jahr 2025 einen Anteil von 53,05 % am europäischen Obst- und Gemüsesaftmarkt, während PET-Flaschen mit einer CAGR von 6,02 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 59,68 % der Umsätze auf Supermärkte und Hypermärkte, wobei Online-Plattformen bis 2031 eine CAGR von 11,60 % verzeichnen dürften.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 20,12 %, während das Vereinigte Königreich im Zeitraum 2026–2031 eine CAGR von 6,52 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Obst- und Gemüsesäfte

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation und Geschmacksdiversifizierung | +1.2% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach funktionellen Getränken | +1.5% | Vereinigtes Königreich, Deutschland, Skandinavien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nachhaltigen Säften | +0.8% | Deutschland, Niederlande, Österreich | Langfristig (≥ 4 Jahre) |

| Wachsende Urbanisierung und Unterwegskonsum | +0.7% | Vereinigtes Königreich, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach natürlichen Säften und Clean-Label-Trends | +1.0% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausweitung der Einzel- und E-Commerce-Kanäle | +0.9% | Alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und Geschmacksdiversifizierung

Europäische Safthersteller setzen auf fortschrittliche Verarbeitungstechnologien, darunter Hochdruckverarbeitung, Ultrafiltration, Kaltpressextraktion und aseptische Verpackungssysteme, um Produkte zu entwickeln, die spezifische gesundheitliche Bedürfnisse der Verbraucher über den traditionellen Vitamingehalt hinaus ansprechen. Sie integrieren funktionelle Zutaten wie Probiotika für die Verdauungsgesundheit und Immununterstützung, Adaptogene wie Ashwagandha und Rhodiola für Stressmanagement und mentale Klarheit sowie pflanzliche Proteine aus Erbsen, Hanf und Reis für die Muskelregeneration und Sättigung, um Saft von einem Erfrischungsgetränk in ein Wellnessprodukt zu verwandeln. Darüber hinaus ist erwiesen, dass 100-%-Obst- und Gemüsesäfte die kardiometabolische Gesundheit fördern, indem sie den Blutdruck senken, den Cholesterinspiegel regulieren und die Durchblutung verbessern, die kognitive Funktion durch Flavonoide und Omega-3-Fettsäuren steigern sowie die sportliche Leistung durch natürliche Elektrolyte, Antioxidantien und essentielle Mineralien optimieren, was eine wissenschaftliche Grundlage für die Entwicklung funktioneller Säfte bietet. Dieser forschungsbasierte Ansatz ermöglicht es Herstellern, validierte Gesundheitsaussagen zu treffen und ihre Produkte gleichzeitig am Markt zu differenzieren. Der wachsende Fokus auf personalisierte Ernährung erhöht die Nachfrage nach spezialisierten Formulierungen für verschiedene Verbrauchergruppen, darunter immunstärkende Mischungen mit Holunder, Echinacea, Zink und Vitamin C für Kinder sowie antioxidantienreiche Kombinationen mit Granatapfel, Blaubeere, Acai und Grüntee-Extrakten für ältere Verbraucher.

Wachsende Nachfrage nach funktionellen Getränken

Der Markt für funktionelle Getränke in Europa wächst, da Verbraucher Getränke suchen, die über die Flüssigkeitszufuhr hinaus spezifische gesundheitliche Vorteile bieten. Die Märkte im Vereinigten Königreich und in der EU zeigen eine zunehmende Nachfrage nach Getränken, die Gesundheitsfunktionalität mit einem angenehmen Geschmack verbinden. Dieser Wandel spiegelt eine breitere Verbraucherbewegung hin zu Produkten wider, die das allgemeine Wohlbefinden unterstützen und gleichzeitig Bequemlichkeit und Genießbarkeit aufrechterhalten. Der Trend steht im Einklang mit zunehmendem Gesundheitsbewusstsein und präventiven Gesundheitsansätzen unter europäischen Verbrauchern, insbesondere in städtischen Gebieten, in denen lebensstilbedingte Gesundheitsbedenken weit verbreitet sind. Millennials und Generation-Z-Verbraucher treiben diesen Trend voran und bevorzugen Premiumgetränke, die mentales Wohlbefinden, Verdauungsgesundheit und Immunität unterstützen. Diese demografischen Gruppen priorisieren Produkte mit wissenschaftlich fundierten Inhaltsstoffen und transparenter Kennzeichnung, recherchieren häufig Produktvorteile vor dem Kauf und teilen Empfehlungen über Social-Media-Plattformen. Europäische Getränkehersteller haben sich angepasst, indem sie funktionelle Inhaltsstoffe wie CBD, Kurkuma und Probiotika in ihre Saftprodukte integriert und Getränke entwickelt haben, die ernährungsphysiologische und therapeutische Eigenschaften vereinen. Die Integration dieser Inhaltsstoffe stellt eine strategische Reaktion auf die Verbrauchernachfrage nach Produkten dar, die die Lücke zwischen herkömmlichen Getränken und Nahrungsergänzungsmitteln schließen. Diese Entwicklung in der Getränkebranche zeigt die wachsende Überschneidung zwischen täglichen Konsumgewohnheiten und proaktivem Gesundheitsmanagement und spiegelt einen grundlegenden Wandel in der Art und Weise wider, wie Europäer ihre täglichen Getränkeentscheidungen und allgemeinen Wellnessroutinen angehen.

Nachfrage nach nachhaltigen Säften

Umweltbedenken transformieren die europäische Saftbranche grundlegend, da Verbraucher bei ihren Kaufentscheidungen zunehmend sowohl ökologische Auswirkungen als auch gesundheitliche Vorteile priorisieren. Die Farm-to-Fork-Strategie der EU und ihr ehrgeiziges Ziel, bis 2050 Klimaneutralität zu erreichen, treiben umfassende Veränderungen entlang der gesamten Lieferkette an, von nachhaltigen landwirtschaftlichen Methoden bis hin zu umweltfreundlichen Verpackungsalternativen.[2]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, „EU-Farm-to-Fork-Strategie”, cbi.eu Zu diesen Veränderungen gehören die Einführung regenerativer Landwirtschaftspraktiken, die Reduzierung des Wasserverbrauchs, die Optimierung von Transportnetzwerken und die Entwicklung biologisch abbaubarer Verpackungslösungen. Deutsche Verbraucher stehen an der Spitze dieses ökologischen Wandels, unterstützen konsequent das Wachstum des Bio-Marktes und halten trotz anhaltender wirtschaftlicher Herausforderungen an einer starken Nachfrage fest. Die Betonung der Nachhaltigkeit hat sich über traditionelle Umweltzertifizierungen hinaus ausgeweitet und umfasst nun breitere Initiativen, darunter systematische Reduzierung des CO₂-Fußabdrucks, transparente ethische Beschaffungspraktiken und weitverbreitete Kreislaufwirtschaftsadoption. Diese Ausweitung beinhaltet detaillierte Lieferkettenverfolgbarkeit, Abfallreduzierungsprogramme, Integration erneuerbarer Energien und Initiativen zur Einbindung der Gemeinschaft. Unternehmen, die erfolgreich messbare Umweltverbesserungen in ihren Betrieben nachweisen, erzielen erhebliche Marktvorteile, da Nachhaltigkeitskennzahlen zunehmend integraler Bestandteil von Kaufentscheidungen der Verbraucher und Markentreue werden. Diese Kennzahlen umfassen nun spezifische Messungen von Treibhausgasemissionen, Wassernutzungseffizienz, Abfallreduzierungserfolgen und sozialen Wirkungsindikatoren.

Wachsende Urbanisierung und Unterwegskonsum

Europäische Urbanisierungsmuster transformieren die Saftkonsumgewohnheiten grundlegend, da zunehmend geschäftige Lebensstile eine erhebliche Nachfrage nach bequemen, portablen Ernährungslösungen erzeugen. Laut der Weltbank lebten im Jahr 2023 etwa 85 % der Bevölkerung des Vereinigten Königreichs in städtischen Gebieten, was einen breiteren kontinentalen Wandel hin zum Stadtleben widerspiegelt.[3]Quelle: Weltbank, „Stadtbevölkerung (% der Gesamtbevölkerung) – Vereinigtes Königreich”, data.worldbank.org Der wachsende Trend zu kleineren Haushalten und längeren Pendelzeiten hat die Nachfrage nach Einzelportionsverpackungen und haltbaren Produkten, die ihren Nährwert ohne Kühlung bewahren, erheblich gesteigert. Europäische Lebensmitteleinzelhändler reagieren strategisch auf diese Veränderungen, indem sie Convenience-Store-Formate ausbauen und Produktsortimente umfassend für städtische Verbraucher anpassen. Diese Urbanisierungsauswirkung ist besonders bedeutsam in großen Ballungsräumen wie London, Paris und Berlin, wo zeitbewusste Verbraucher konsequent Bequemlichkeit priorisieren und Premiumpreise für Produkte, die nahtlos zu ihrem mobilen Lebensstil passen, bereitwillig akzeptieren. Diese demografischen und verhaltensbezogenen Veränderungen bieten erhebliche Chancen für Verpackungsinnovationen, einschließlich fortschrittlicher wiederverschließbarer Beutel und anspruchsvoller portionskontrollierter Formate, die den Unterwegskonsum wirksam unterstützen und dabei strenge Produktqualitäts- und Sicherheitsstandards einhalten.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zuckergehalt in Saftprodukten | -1.8% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Trinkfertiggetränken mit reduziertem Zuckergehalt oder zuckerfrei | -1.2% | Alle europäischen Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für ganze Früchte und Gemüse | -0.9% | Deutschland, Österreich, Schweiz | Langfristig (≥ 4 Jahre) |

| Hoher Zuckergehalt in kommerziellen Säften | -0.7% | Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt in Saftprodukten

Der hohe Zuckergehalt in kommerziellen Saftprodukten begrenzt das Marktwachstum, da europäische Verbraucher Nährwertkennzeichnungen zunehmend genau prüfen und zuckerärmere Alternativen suchen. Der Trend ist besonders in Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich deutlich, wo das Gesundheitsbewusstsein die Kaufentscheidungen beeinflusst. Die überarbeitete Frühstücksrichtlinie der Europäischen Union (Mai 2024) erlaubt Herstellern die Produktion von „zuckerreduziertem Fruchtsaft” mit 30 % weniger natürlichem Zucker bei gleichzeitiger Beibehaltung des Fruchtgehalts. Diese Richtlinie adressiert gezielt die Verbrauchernachfrage nach gesünderen Optionen, ohne die Produktauthentizität zu beeinträchtigen. Große Hersteller wie Innocent Drinks und Tropicana haben erheblich in Forschung und Entwicklung investiert, um Zuckerreduktionstechnologien zu entwickeln. Hersteller stehen jedoch vor technischen Schwierigkeiten bei der Reduzierung des Zuckergehalts ohne Beeinträchtigung von Geschmack und Nährwert, einschließlich der Herausforderungen bei der Enzymverarbeitung und der Aufrechterhaltung der Lagerstabilität. Die Kosten der Zuckerreduzierungsprozesse haben die Produktionskosten im Durchschnitt um 15–20 % erhöht. Während Verbraucheraufklärungsinitiativen den Unterschied zwischen natürlichem und zugesetztem Zucker durch Einzelhandelspartnerschaften und digitale Kampagnen betonen, schafft die breite Kategorisierung aller Zuckerarten durch Volksgesundheitskampagnen Marktungewissheit. Neue Vorschriften ermöglichen es Herstellern, Produkte mit dem Hinweis ausschließlich natürlich vorkommende Zucker

zu kennzeichnen, obwohl die Verbraucherskepsis in den europäischen Märkten weiterhin weit verbreitet ist, insbesondere bei Millennials und gesundheitsorientierten demografischen Gruppen, wobei Verbraucher zwischen 25 und 34 Jahren Bedenken hinsichtlich des Zuckergehalts in Fruchtsäften äußern.

Zunehmende Beliebtheit von Trinkfertiggetränken mit reduziertem Zuckergehalt oder zuckerfrei

Das Wachstum kalorienarmer und kalorienfreier Trinkfertiggetränke steht in direktem Wettbewerb mit traditionellen Saftprodukten auf dem globalen Getränkemarkt. Dieser bedeutende Trend spiegelt veränderte Verbraucherpräferenzen wider, die durch ein gestiegenes Diabetes-Bewusstsein, persönliche Gewichtsmanagementziele und breitere Wellnesspriorität angetrieben werden, die funktionale Gesundheitsvorteile gegenüber konventionellen Geschmackserlebnissen betonen. Jüngste Fortschritte bei künstlichen Süßungsmitteln und natürlichen kalorienfreien Alternativen ermöglichen es Getränkeherstellern, Produkte zu entwickeln, die traditionellen Saftaromen sehr ähnlich sind und gleichzeitig einen wesentlich niedrigeren Kaloriengehalt bieten. Dieser verschärfte Wettbewerb betrifft besonders das Premiumsaftsegment, in dem Verbraucher traditionell einen höheren Zuckergehalt im Austausch für überlegene Zutatenqualität und natürliche Formulierungen akzeptiert haben. Der Wandel hat traditionelle Safthersteller dazu veranlasst, ihre Produktportfolios anzupassen und bestehende Angebote neu zu formulieren, um die Marktrelevanz zu erhalten. Hersteller investieren in Forschung und Entwicklung, um innovative Mischungen zu schaffen, die Gesundheitsaspekte mit Geschmackserwartungen ausbalancieren, während Einzelhändler die Regalflächenzuteilung anpassen, um das wachsende Angebot an alternativen Getränken aufzunehmen. Diese Marktentwicklung hat auch zu strategischen Partnerschaften zwischen Saftunternehmen und Zulieferanten von Inhaltsstoffen geführt, um proprietäre Süßungslösungen zu entwickeln, die den sich wandelnden Verbraucherbedürfnissen entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Gemüsesäfte nutzen den Wellness-Trend

Fruchtsäfte führten den europäischen Markt für Obst- und Gemüsesäfte im Jahr 2025 mit einem Anteil von 80,67 % an, während Gemüsesäfte mit einer prognostizierten CAGR von 5,44 % bis 2031 robustes Wachstumspotenzial zeigten. Auf Karotten, Rote Bete und Tomaten basierende Säfte gewinnen Markttraktion aufgrund von Forschungsergebnissen von Cambridge Core, die Zusammenhänge zwischen Nitraten und Carotinoiden mit verbesserter Ausdauer und Blutdruckregulierung belegen. Unternehmen positionieren diese Produkte als herzhafte Alternativen zu traditionellen süßen Getränken und adressieren damit Zuckerbedenken, während sie gleichzeitig Möglichkeiten als Mahlzeitenersatz erschließen. Auf deutschen E-Commerce-Plattformen erzielen kaltgepresste Rote-Bete-Minze-Varianten in Premium-Glasverpackungen einen Preisaufschlag gegenüber herkömmlichem Orangensaft. Hersteller kombinieren Rote Bete mit Beeren und Karotten mit Mango, um ausgewogene Geschmacksprofile zu schaffen, die jüngere Zielgruppen ansprechen. Der höhere Ballaststoffgehalt in diesen Getränken fördert das Sättigungsgefühl und steht im Einklang mit den Gewichtsmanagementzielen der Verbraucher.

Die Marktexpansion umfasst gemüsebasierte Rezepte in Smoothie-Kits und durch Hochdruckverarbeitung (HPP) gekühlte Produkte, die über Click-and-Collect-Dienste des Vereinigten Königreichs erhältlich sind. Gesundheitsorientierte Cafés integrieren trinkfertige Rote-Bete- und Grünkohlbasen in immunstärkende Getränke. Hersteller erweitern ihre Produktionskapazitäten mit fortschrittlichen Extraktionssystemen, die Oxidation reduzieren und die Farbstabilität verbessern, und schaffen so eine deutliche Produktdifferenzierung. In Spanien schließen landwirtschaftliche Genossenschaften Festpreisverträge für die Rote-Bete-Versorgung ab und passen sich an Verlagerungen vom Zuckerrüben- zum Tafelrübenanbau infolge von Quotenänderungen der Europäischen Union an. Diese betrieblichen Verbesserungen tragen dazu bei, Gewinnmargen trotz zunehmendem Marktwettbewerb aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Typ: Nektarprodukte verbinden Gesundheit und Erschwinglichkeit

Der Markt für 100-%-Saft hielt im Jahr 2025 einen Anteil von 48,82 % und behielt seine Marktführerschaft aufgrund der Verbraucherwahrnehmung von Reinheit und natürlichen Inhaltsstoffen. Das Nektarsegment wächst mit einer CAGR von 4,79 %, da Hersteller den Fruchtanteil zwischen 25 % und 99 % anpassen, um Zuckergehalt, Preisgestaltung und Nährwert zu optimieren. Apfel-Mango-Nektare mit Vitamin-C-Anreicherung sprechen Eltern an, die schulkonforme Getränkeoptionen für den täglichen Ernährungsbedarf ihrer Kinder suchen. Der kontrollierte Verdünnungsprozess ermöglicht es Herstellern, Kalzium und botanische Extrakte einzubringen und dabei ausgewogene Aromen zu erhalten sowie optimale Geschmacksprofile sicherzustellen.

Nicht-aus-Konzentrat-Produkte (NFC) expandieren weiterhin im Premiumsegment, angetrieben durch die steigende Verbrauchernachfrage nach minimal verarbeiteten Getränken. Verbraucheraufklärungsinitiativen betonen die reduzierte thermische Verarbeitungszeit von NFC, die essentielle Aromastoffe erhält und überlegene frische Geschmackseigenschaften liefert. Diese Positionierung unterstützt Preisaufschläge von bis zu 30 % gegenüber rekonstituierten 100-%-Saftprodukten und steht im Einklang mit den europäischen Verbraucherpräferenzen für authentische, handwerklich hergestellte Produkte und traditionelle Produktionsmethoden.

Nach Art: Das Bio-Segment beschleunigt sich durch die Farm-to-Fork-Ziele der Europäischen Union

Das konventionelle Segment behauptet seine Marktdominanz mit einem Anteil von 86,75 % im Jahr 2025, während das Bio-Segment eine CAGR von 6,92 % (2026–2031) zeigt. Deutschland weist eine besonders starke Expansion in seiner Bio-Kategorie auf, angetrieben durch zunehmendes gesundheitliches Bewusstsein und Umweltbewusstsein der Verbraucher. Einzelhändler erleichtern die Marktdurchdringung durch dedizierte Kühleinheiten, prominente Regalplatzierung und umfassende Treueprogramme, um Verbraucherversuche zu fördern. Hersteller konzentrieren sich auf naturtrübe Saftsorten und reduzierte Filtrationsprozesse, um natürlichen Ballaststoffgehalt und Fruchtfleisch zu erhalten, was den Verbraucherpräferenzen für minimal verarbeitete Produkte und authentische Geschmacksprofile entspricht.

Die Beschaffung tropischer Bio-Früchte steht vor anhaltenden Einschränkungen aufgrund begrenzter zertifizierter landwirtschaftlicher Betriebe und komplexer Logistiknetzwerke. Hersteller schließen Partnerschaften mit mittelamerikanischen Genossenschaften, um durch langfristige Fairtrade-Vereinbarungen, die technische Unterstützung und nachhaltige landwirtschaftliche Praktiken umfassen, eine konsistente Mango- und Ananasversorgung sicherzustellen. Die Kombination aus Zertifizierungssiegeln und Informationen zum CO₂-Fußabdruck erhöht die Produkttransparenz, validiert Nachhaltigkeitsaussagen und hilft dabei, Premiumpreise in wettbewerbsintensiven Einzelhandelsumgebungen zu rechtfertigen.

Nach Verpackungstyp: PET entwickelt sich in Richtung geschlossener Kreislaufsysteme

Tetra Pak Kartons hielten im Jahr 2025 einen Marktanteil von 53,05 %, während PET-Flaschenverpackungen mit einer CAGR von 6,02 % (2026–2031) ein bedeutendes Wachstum verzeichnen. Deutsche und niederländische Recyclinganlagen haben durch fortschrittliche Sortiertechnologien und effiziente Sammelsysteme Flasche-zu-Flasche-Rückgewinnungsraten von 98 % erreicht und damit die Kreislaufwirtschaftskompetenzen von PET gestärkt. Das TERRIFIC-Projekt, eine kollaborative europäische Forschungsinitiative, zielt darauf ab, durch innovative Materialformulierungen und Verarbeitungstechniken Flaschen mit einem Mindestanteil von 95 % biobasierten Inhaltsstoffen und 40 % reduzierten CO₂-Emissionen über den gesamten Lebenszyklus zu entwickeln. Die transparente Natur von PET-Verpackungen hebt Saftfarben und Produktauthentizität hervor, verbessert die Produktsichtbarkeit und die Verbraucheranziehungskraft in Einzelhandelsregalen.

Kartonhersteller innovieren weiterhin durch nachhaltige Verpackungslösungen. Tetra Pak plant die Einführung von angebundenen Verschlüssen im Jahr 2025, um die Kappenerhaltung beim Recycling sicherzustellen und die Anforderungen der EU-Richtlinie über Einwegkunststoffe durch integrierte Designmerkmale zu erfüllen. Das Unternehmen integriert derzeit pflanzliche Kunststoffschichten aus Zuckerrohr in mehr als 3,5 Milliarden europäischen Verpackungen jährlich und reduziert so die Abhängigkeit von fossilen Brennstoffen. Glasverpackungen behaupten ihre Premiumposition, insbesondere für Nicht-aus-Konzentrat-Produkte in Spezialeinzelhandelskanälen und hochwertigen Getränkesegmenten, obwohl höhere Transportemissionen und energieintensive Produktionsprozesse eine breitere Marktakzeptanz begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gestalten den Verbraucherzugang neu

Supermärkte und Hypermärkte dominieren mit 59,68 % des Umsatzes im Jahr 2025, wobei Online-Plattformen ein bedeutendes Wachstum mit einer CAGR von 11,60 % bis 2031 verzeichnen. Große Einzelhändler bieten nun bundesweite Lieferservices am nächsten Tag an, ergänzt durch abonnementbasierte Rabatte für wiederkehrende Saftkäufe. Die Direktvertriebsplattformen der Markenhersteller verbessern das Kundenerlebnis durch personalisierte Produktbündel und Empfehlungen für funktionelle Getränke auf Basis von Kundenpräferenzen, was zu höheren durchschnittlichen Warenkorbwerten führt. Diese Plattformen implementieren Echtzeit-Temperaturüberwachungssysteme, um die Kühlkettenintegrität sicherzustellen, insbesondere für hochdruckverarbeitete (HPP) Produkte.

Convenience-Stores nutzen Impulskäufe in der Nähe von Verkehrsknotenpunkten, indem sie 200-ml-PET-Flaschen mit höheren Margen anbieten. Die Marktzugänglichkeit wird durch Verkaufsautomaten mit QR-Zahlungssystemen erweitert, die eine 24-Stunden-Verfügbarkeit in Universitäten und Krankenhäusern bieten. In ländlichen Gebieten Deutschlands schaffen Hofladenabholpunkte direkte Verbindungen zwischen kleinen Bio-Obstgärten und städtischen Verbrauchern, die eine authentische Herkunft suchen. Diese diversifizierte Kanalstrategie gewährleistet eine umfassende Marktabdeckung und stärkt die Widerstandsfähigkeit der Lieferkette gegen potenzielle Störungen.

Geografische Analyse

Deutschland dominiert mit einem Anteil von 20,12 % am europäischen Markt für Obst- und Gemüsesäfte, angetrieben durch die zunehmende Verbraucherpräferenz für Bio-Produkte. Die umfassende Zertifizierungsinfrastruktur des Landes, strenge Qualitätsstandards und die Bereitschaft der Verbraucher, Preisaufschläge von 15–20 % gegenüber konventionellen Produkten zu zahlen, unterstützen diesen Trend. Große Einzelhändler wie Edeka platzieren kaltgepresste Säfte prominent in dedizierten Endkappenpositionierungen und Kühlabschnitten, was Deutschlands etablierte Position im Bereich nachhaltiger und funktioneller Getränke unterstreicht. Die Messe Fruit Logistica in Berlin, die jährlich über 70.000 Besucher anzieht, bietet internationalen Lieferanten, die Deutschlands strenge Rückstandsgrenzen, Qualitätsparameter und detaillierte Kennzeichnungsstandards erfüllen, einen wesentlichen Marktzugang.

Das Vereinigte Königreich verzeichnet eine solide CAGR von 6,52 % bis 2031. Zollreduzierungen nach dem Brexit für Zitrusprodukte und erweiterte bilaterale Abkommen schaffen erhebliche Chancen für mediterrane Lieferanten. Verbraucher im Vereinigten Königreich zeigen eine deutliche Präferenz für Nicht-aus-Konzentrat-Orangensaft und Apfelvarianten in praktischen 330-ml-PET-Behältern mit wiederverschließbaren Verschlüssen, was veränderte Konsumgewohnheiten widerspiegelt. Hohe städtische Bevölkerungsdichte steigert die Nachfrage nach portablen Verpackungsformaten, während die Ausweitung von Click-and-Collect-Lebensmitteldiensten neuen Marken hilft, durch digitale Kanäle Marktpräsenz zu erlangen. Laufende Regierungsdiskussionen über eine Zuckersteuer beeinflussen Produktformulierungsstrategien, positionieren jedoch zuckerreduzierte Säfte als vorteilhafte Alternativen in der Getränkekategorie.

Frankreich, Italien und Spanien repräsentieren bedeutendes Marktvolumen mit etablierten Verarbeitungskapazitäten und Vertriebsnetzwerken. Frankreich hält Premiumpreise für Nicht-aus-Konzentrat-Säfte aufrecht und führt innovative Flaschenrückgabeprogramme an, die Kreislaufwirtschaftsinitiativen in großen Einzelhandelsketten unterstützen. Italiens umfangreiche inländische Zitrusproduktion ermöglicht wettbewerbsfähige Preisgestaltung für saisonale Blutorangen-Produkte, insbesondere in den Wintermonaten. Spanien, das erhebliche Mengen an Pfirsich- und Aprikosenkonzentraten verarbeitet, profitiert von zunehmendem Re-Export-Handel mit asiatischen Märkten, da sich die Nachfrage nach der Pandemie erholt. Die Niederlande fungieren als strategisches Vertriebszentrum und nutzen die fortschrittlichen Kühlketteneinrichtungen des Hafens Rotterdam und umfangreiche europäische Transportverbindungen. Österreich und die Schweiz, obwohl kleinere Märkte, weisen hohe Pro-Kopf-Verbrauchsraten und eine starke Verbrauchertreue gegenüber biologisch naturtrübem Apfelsaft auf, was profitable Chancen für spezialisierte Produzenten in Premiumsegmenten schafft.

Wettbewerbslandschaft

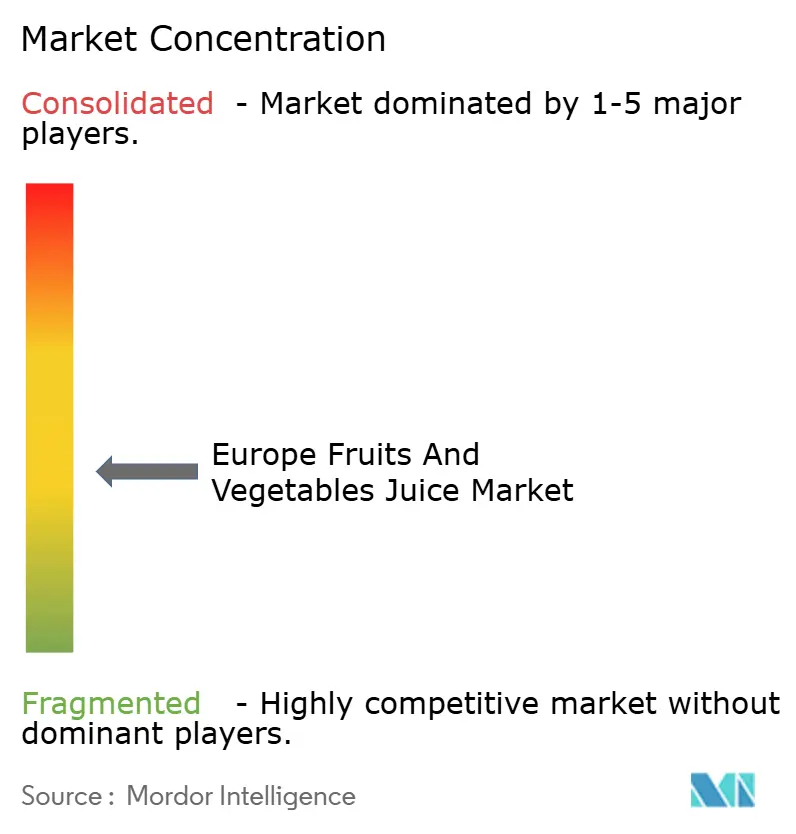

Der europäische Markt für Obst- und Gemüsesäfte ist mäßig fragmentiert, wobei mehrere etablierte Unternehmen bedeutende Anteile am Markt kontrollieren. Zu den wichtigsten Akteuren gehören PepsiCo Inc., The Coca-Cola Company, Capri Sun Group Holding AG und Eckes-Granini Group GmbH, die erhebliche Marktanteile halten. Die Übernahme von Britvic durch Carlsberg im Jahr 2024 bringt ein großes Brauunternehmen in den Saftmarkt und kombiniert Britvics umfangreiche Rohstoffbeschaffungskapazitäten mit dem umfassenden europäischen Vertriebsnetz von Carlsberg.

Marktführer differenzieren sich durch umfassende technologische Fortschrittsstrategien. PepsiCo implementiert ausgefeilte KI-Systeme zur Vorhersage von Fruchtertragschwankungen und zur Aufrechterhaltung einer konsistenten Mischungsqualität in mehreren europäischen Produktionsanlagen. Eckes-Granini nutzt fortschrittliche ultraviolette Blitzpasteurisierungstechnologie, die die thermische Einwirkung auf das Produkt erheblich reduziert und die Haltbarkeit von 30 auf 70 Tage verlängert. Eigenmarkenprodukte, die von Auftragspackern mit anspruchsvollen Mehrfrucht-Abfüllkapazitäten hergestellt werden, erzeugen intensiven Preiswettbewerb und wirken sich erheblich auf die Margen von Markenprodukten aus. Markenhersteller behaupten ihre Marktposition durch gezielte Kommunikation über die Transparenz der Zutatenbeschaffung und wissenschaftlich fundierte Produktvorteile.

Neue Marktteilnehmer nutzen innovative Direktvertriebsmodelle und liefern spezialisierte Nicht-aus-Konzentrat-Rote-Bete-Ingwer-Shots in temperaturkontrollierten Verpackungssystemen. Diese Unternehmen betonen umfassende Partnerschaften in der regenerativen Landwirtschaft und bieten durch Satellitenbilder ihrer Obstgärten detaillierte Transparenz, um nachhaltige Landwirtschaftspraktiken zu demonstrieren. Sie etablieren typischerweise strategische Partnerschaften mit ISO-zertifizierten Vertragspackern für die Produktion und behalten flexible variable Kostenstrukturen bei, bis sie betriebliche Skalierung erreichen. Investitionsaktivitäten konzentrieren sich zunehmend auf Probiotiksaftunternehmen, die milchfreie Darmgesundheitsprodukte als ein bedeutendes unterentwickeltes Segment im europäischen Markt für Obst- und Gemüsesäfte identifizieren und erhebliche Wachstumschancen darstellen.

Marktführer im europäischen Markt für Obst- und Gemüsesäfte

PepsiCo Inc.

The Coca-Cola Company

Eckes-Granini Group GmbH

Capri Sun Group Holding AG

Refresco Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juni 2025: Marks and Spencer (M&S) führte ein neues kaltgepresstes Getränk aus sieben Gemüsesorten namens Punishment Juice ein. Das Getränk, das frisches Gemüse in einer einzigartigen Mischung kombiniert, ist in mehr als 400 M&S-Filialen im gesamten Vereinigten Königreich erhältlich.

- Mai 2025: Vianature führte einen natürlichen gekühlten Ananassaft aus Golden-Sweet-Ananas ein. Das Produkt enthält keinen zugesetzten Zucker oder Konservierungsstoffe und adressiert damit die Verbrauchernachfrage nach natürlichen, hochwertigen Getränken.

- März 2025: Tropicana führte seine Fresh-&-Light-Saftreihe im Vereinigten Königreich ein, die bei großen britischen Einzelhändlern in Pure-Pak-Kartons angeboten wird. Die Fresh-&-Light-Reihe bietet Tropicanas Saft mit reduziertem Zuckergehalt und stellt Verbrauchern eine Alternative zu traditionellen Fruchtsaftprodukten bereit.

- Februar 2024: James White Drinks führte Veg It ein, eine neue Gemüsesaftmischung mit acht Gemüsesorten, nachdem der V8-Saft aus den Regalen britischer Supermärkte zurückgezogen worden war. Das Produkt soll Verbrauchern helfen, ihren täglichen Gemüsekonsum zu erhöhen.

Berichtsrahmen des europäischen Marktes für Obst- und Gemüsesäfte

Obst- und Gemüsesäfte sind gesunde Getränke, die durch Extraktion oder Pressung natürlicher Früchte und Gemüse hergestellt werden.

Der europäische Markt für Obst- und Gemüsesäfte ist nach Kategorie, Typ, Art, Verpackungstyp, Vertriebskanälen und Geografie segmentiert. Der Markt wird nach Kategorie in Obst und Gemüse unterteilt. Nach Safttyp gliedert sich der Markt in 100 % Saft, Nektar mit einem Saftgehalt von 25–99 % und Saftgetränke mit weniger als 25 % Saftgehalt. Nach Art wird der Markt in konventionelle und Bio-Segmente eingeteilt. Die Verpackungstypen auf dem Markt umfassen Tetra Pak Kartons, PET-Flaschen, Glasflaschen, Dosen, Beutel und weitere. Die Vertriebskanäle umfassen Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Handel und sonstige Kanäle. Geografisch deckt der Markt das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, die Niederlande und den Rest Europas ab.

Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (Millionen USD) ermittelt.

| Fruchtsaft |

| Gemüsesaft |

| 100 % Saft |

| Nektar (25–99 % Saft) |

| Saftgetränke (< 25 % Saft) |

| Konventionell |

| Bio |

| Tetra Pak Kartons |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Beutel und weitere |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Handel |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Rest Europas |

| Nach Kategorie | Fruchtsaft |

| Gemüsesaft | |

| Nach Typ | 100 % Saft |

| Nektar (25–99 % Saft) | |

| Saftgetränke (< 25 % Saft) | |

| Nach Art | Konventionell |

| Bio | |

| Nach Verpackungstyp | Tetra Pak Kartons |

| PET-Flaschen | |

| Glasflaschen | |

| Dosen | |

| Beutel und weitere | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Handel | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Marktes für Obst- und Gemüsesäfte?

Der europäische Markt für Obst- und Gemüsesäfte ist im Jahr 2026 25,6 Milliarden USD wert.

Wie schnell wird der europäische Markt für Obst- und Gemüsesäfte voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 5,27 % wachsen und bis 2031 einen Wert von 33,09 Milliarden USD erreichen.

Welches Land ist der größte Verbraucher von Obst- und Gemüsesäften in Europa?

Deutschland führt mit einem Anteil von 20,12 %, unterstützt durch eine fortschrittliche Verarbeitungsinfrastruktur und eine starke Nachfrage nach Bio-Produkten.

Welches Verpackungsformat wächst in der Region am schnellsten?

PET-Flaschen verzeichnen mit einer CAGR von 6,02 % das schnellste Wachstum aufgrund von Fortschritten beim Recycling und der Bequemlichkeit durch wiederverschließbare Verschlüsse.

Seite zuletzt aktualisiert am: