Größe und Marktanteil des nordamerikanischen Marktes für Obst- und Gemüsesäfte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

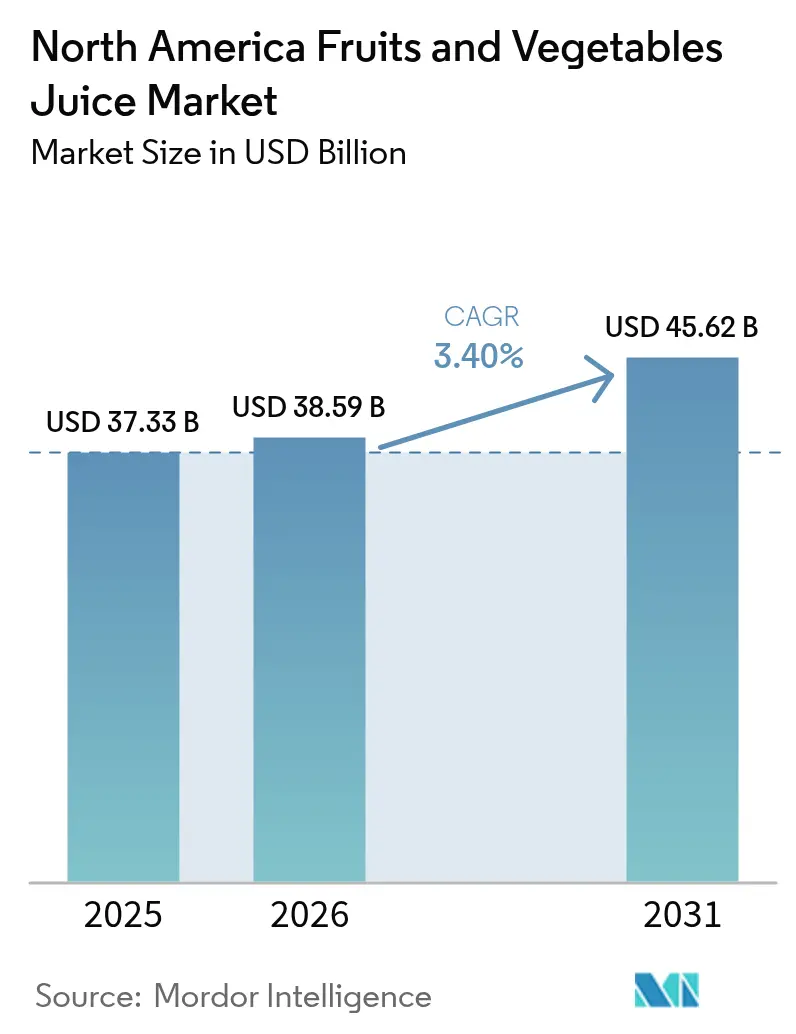

| Marktgröße im Basisjahr (2025) | 37.33 Milliarden US-Dollar |

| Marktgröße (2026) | 38.59 Milliarden US-Dollar |

| Marktgröße (2031) | 45.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Obst- und Gemüsesäfte von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Obst- und Gemüsesäfte wird voraussichtlich von 37,33 Milliarden USD im Jahr 2025 und 38,59 Milliarden USD im Jahr 2026 auf 45,62 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,4 % zwischen 2026 und 2031 entspricht. Einzelhändler gestalten ihre Regalflächen neu, da die FDA-Entscheidung vom Dezember 2024 es 100%igem Saft erlaubt, die Bezeichnung „gesund” zu tragen, während der Vorschlag zur Vorderseiten-Kennzeichnung vom Januar 2025 zugesetzte Zucker in den Fokus rückt und etablierte Produkte zur Rezepturvereinfachung zwingt. Die Nachfrage verlagert sich zudem auf probiotisch angereicherte Gemüsemischungen, hochwertige kaltgepresste Formate und USDA-zertifizierte Bio-Linien, die margenstarke Regalflächen in Whole Foods und Sprouts gewinnen. Produzenten beeilen sich, brasilianische Zitrusverträge zu sichern, nachdem Floridas durch Citrus-Greening-Krankheit verursachter Erntekollaps eingetreten ist, und Investitionen in die Hochdruckverarbeitung (HPP) nehmen zu, da diese die „nie erhitzt”-Aussagen liefert, die die Clean-Label-Zielgruppe heute erwartet. Kaliforniens EPR-Gesetz ist ein weiterer Katalysator, der die Recyclingquoten für PET-Flaschen anhebt und Beutellieferanten zu Monomaterial-Laminaten drängt, die tatsächlich in der Straßenrandsammlung verarbeitet werden können.

Wichtigste Erkenntnisse des Berichts

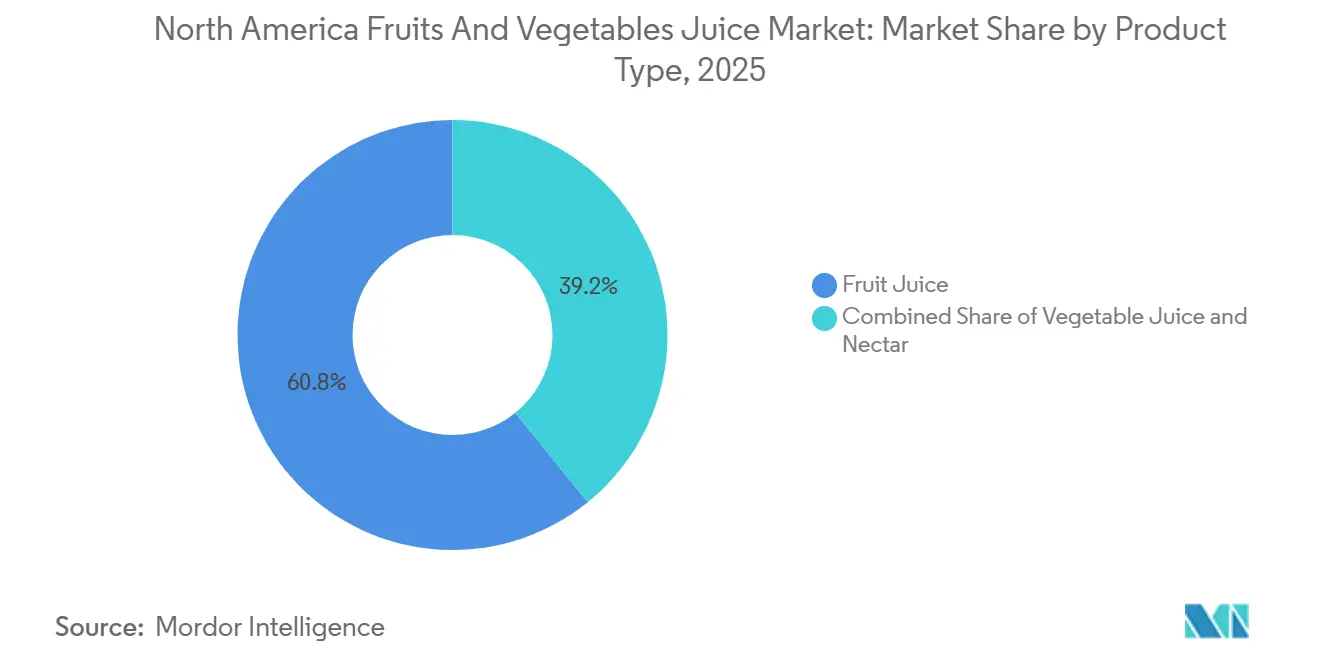

- Nach Produkttyp führte Fruchtsaft im Jahr 2025 mit einem Marktanteil von 60,82 % am nordamerikanischen Markt für Obst- und Gemüsesäfte, während Gemüsesaft bis 2031 mit einem CAGR von 4,21 % wächst.

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 80,61 % am nordamerikanischen Markt für Obst- und Gemüsesäfte, doch Bio-Linien werden voraussichtlich das schnellste Wachstum mit einem CAGR von 5,03 % bis 2031 erzielen.

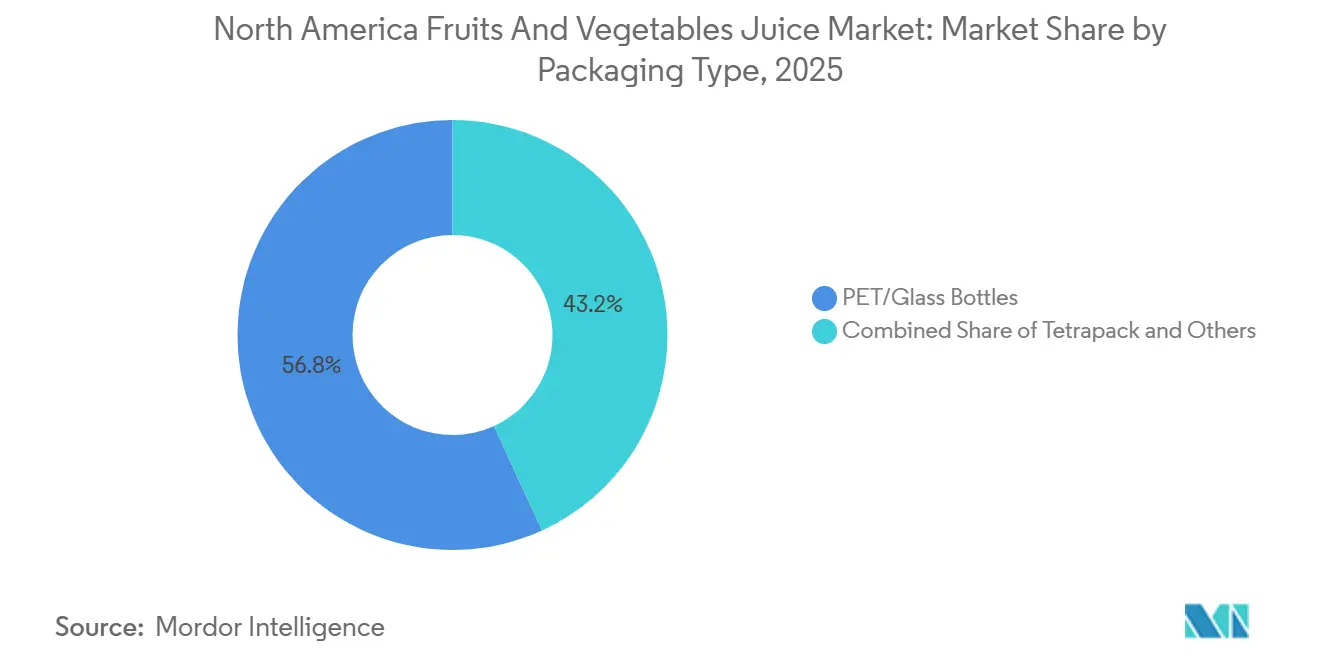

- Nach Verpackung erfassten PET- und Glasflaschen im Jahr 2025 einen Anteil von 56,83 % am nordamerikanischen Markt für Obst- und Gemüsesäfte; Beutel sind das am schnellsten wachsende Segment mit einem CAGR von 3,78 % über denselben Zeitraum.

- Nach Vertriebskanal dominierte der Außer-Haus-Handel mit einem Anteil von 86,07 % im Jahr 2025, während der Gastronomiebereich mit einem CAGR von 4,63 % bis 2031 voraussichtlich schneller wachsen wird.

- Geografisch behielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 67,52 %; Mexiko ist der Wachstumsmotor mit einem erwarteten CAGR von 4,87 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Obst- und Gemüsesäfte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für Clean-Label- und Naturgetränke | +0.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf urbanes Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen und angereicherten Säften | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Expansion der Premium- und Kaltpresssaft-Segmente | +0.5% | Vereinigte Staaten (Küstenmetropolen), Kanada (Toronto, Vancouver) | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte zur Verbesserung von Haltbarkeit und Qualität | +0.4% | Nordamerikaweit, angeführt von US-amerikanischen Verarbeitungszentren | Langfristig (≥ 4 Jahre) |

| Intelligente Verpackung und QR-Codes zur Verbesserung der Produktherkunft | +0.3% | Vereinigte Staaten, frühe Einführung in Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum von Verbrauchsformaten mit Convenience-Fokus | +0.6% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Clean-Label- und Naturgetränke

Die Verbrauchernachfrage nach Zutaten-Transparenz verändert die Formulierungsstrategien in der gesamten Saftkategorie. Die aktualisierte „gesund”-Kennzeichnung der FDA, die im Dezember 2024 finalisiert wurde, erlaubt es 100%igen Saftprodukten, diese Bezeichnung zu tragen, sofern sie Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzte Zucker einhalten – eine regulatorische Änderung, die Anreize zur Umformulierung weg von konzentratbasierten Mischungen hin zur Verarbeitung ohne Konzentrat (NFC) schafft. Diese Änderung adressiert direkt ein langjähriges Paradoxon: Säfte mit natürlicher Fruktose waren zuvor von der „gesund”-Kennzeichnung ausgeschlossen, selbst wenn sie frei von Zusatzstoffen waren. Marken positionieren NFC-Linien nun neu, um von der Kennzeichnung zu profitieren, wobei Tropicana und Simply die Umformulierungsbemühungen anführen. Der Trend geht über die Zuckerreduzierung hinaus: konservierungsmittelfreie, kaltgepresste Säfte, die mittels HPP verarbeitet werden, gewinnen Regalfläche in Whole Foods und Sprouts, wo Clean-Label-Attribute Preisaufschläge von 15–20 % gegenüber konventionellen pasteurisierten Produkten erzielen. Diese Präferenz ist besonders ausgeprägt bei Millennials und der Generation Z, die Zutatenlisten vor dem Kauf über Smartphone-Apps abgleichen und Transparenz damit effektiv zu einem Wettbewerbsvorteil machen.

Steigende Nachfrage nach funktionellen und angereicherten Säften

Funktionelle Anreicherung verlagert Saft von einem Hydratationsgrundnahrungsmittel zu einem Wellness-Liefervehikel. Marken integrieren Probiotika, Kollagenpeptide und Adaptogene wie Ashwagandha in Gemüsesaftmischungen, um Immunität, Darmgesundheit und Stressmanagement anzusprechen. Campbells V8 brachte 2025 eine „+Energie”-Linie auf den Markt, die mit Grüntee-Extrakt und B-Vitaminen angereichert ist und das Produkt als morgendliche Kaffeealternative positioniert[1]Quelle: Campbell Soup Company, „V8 Markenportfolio und Produktinnovationen,” CAMPBELLSOUPCOMPANY.COM. Dieser Wandel wird durch die Bereitschaft der Verbraucher angetrieben, 1,50–2,00 USD mehr pro Flasche für funktionelle Aussagen zu zahlen – ein Margenaufschlag, der steigende Zutatenkosten ausgleicht. Regulatorische Rahmenbedingungen im Rahmen des GRAS-Benachrichtigungsverfahrens (Generally Recognized as Safe) der FDA ermöglichen die schnelle Einführung neuartiger Botanicals und beschleunigen Innovationszyklen. Der Trend bringt jedoch auch Komplexität mit sich: Angereicherte Säfte müssen die Geschmacksmaskierung (Probiotika können Säure verleihen) mit der Etikettattraktivität in Einklang bringen, was Co-Investitionen in Geschmacksverkapselungstechnologien erfordert. Das funktionelle Segment wächst am schnellsten in städtischen US-Märkten, wo das verfügbare Einkommen Experimente unterstützt, bleibt jedoch in preissensiblen mexikanischen Einzelhandelskanälen noch in den Anfängen.

Expansion der Premium- und Kaltpresssaft-Segmente

Kaltgepresster Saft, der mittels HPP bei Drücken von über 600.000 kPa verarbeitet wird, behält hitzeempfindliche Vitamine und Enzyme, die durch thermische Pasteurisierung zerstört werden, und schafft so eine sensorische und ernährungsphysiologische Differenzierung, die Einzelhandelspreise von 8–12 USD pro 473-ml-Flasche rechtfertigt. Suja Life und Pressed Juicery haben ihren Vertrieb über Naturkostläden hinaus auf konventionelle Supermärkte ausgeweitet, wobei Suja eine 2024 geschlossene Partnerschaft mit Walmart meldet, um kaltgepresste Produkte in 1.500 Filialen zu platzieren. Diese Verbreitung von Premium-Formaten wird durch HPP-Gerätehersteller wie Hiperbaric und Avure Technologies ermöglicht, die die Stückverarbeitungskosten durch Maschinen mit höherem Durchsatz senken. Das Wachstum des Segments ist auch mit dem Wellness-Trend der „Saft-Kur” verbunden, der mehrtägige Saftprogramme als Entgiftungsprotokolle positioniert. Kaltgepresste Produkte stehen jedoch vor einer strukturellen Herausforderung: eine Haltbarkeit von 30–45 Tagen gegenüber 60–90 Tagen bei pasteurisiertem Saft, was ein strafferes Bestandsmanagement und ein höheres Verderbnisrisiko erfordert. Einzelhändler reagieren darauf, indem sie gekühlte Endregale für Kaltpressmarken reservieren, was die Priorisierung der Kategorie trotz logistischer Komplexität signalisiert.

Technologische Fortschritte zur Verbesserung von Haltbarkeit und Qualität

Innovationen in der aseptischen Verarbeitung und der Schutzatmosphärenverpackung (MAP) verlängern die Haltbarkeit von Saft, ohne die sensorischen Eigenschaften zu beeinträchtigen. Tetra Paks neueste aseptische Kartonentechnologie, die 2025 eingeführt wurde, verwendet eine dünnere Aluminiumschicht, die die Materialkosten um 8 % senkt und gleichzeitig die Sauerstoffbarriereeigenschaften beibehält, die für die Verhinderung von Oxidation entscheidend sind[2]Quelle: Tetra Pak, „Innovationen in der aseptischen Verarbeitungs- und Verpackungstechnologie,” TETRAPAK.COM. Dieser Fortschritt ist bedeutsam, da Oxidation Vitamin C abbaut und Geschmacksprofile verändert, was zur Ablehnung durch Verbraucher führt. Gleichzeitig gewinnt die gepulste elektrische Feldbehandlung (PEF), eine nicht-thermische Technologie, die kurze Hochspannungsimpulse zur Inaktivierung von Mikroben anwendet, bei Bio-Saftherstellern an Bedeutung, die keine Konservierungsmittel verwenden können. PEF-Gerätehersteller wie Elea Technology berichten von einem Anstieg der nordamerikanischen Installationen um 40 % zwischen 2024 und 2025, angetrieben durch die Nachfrage nach „rohem” Saft, der Lebensmittelsicherheitsstandards ohne Wärmebehandlung erfüllt. Diese Technologien ermöglichen es Marken, auf Etiketten „nie erhitzt” oder „kalt verarbeitet” anzugeben – Attribute, die bei Clean-Label-Verbrauchern Anklang finden. Die Kapitalintensität von PEF- und HPP-Systemen schafft jedoch eine Markteintrittsbarriere für kleinere Verarbeiter und konsolidiert den technologischen Vorteil bei kapitalstarken Akteuren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische und verbraucherseitige Kontrolle des Zuckergehalts | -0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Verpackungs- und Nachhaltigkeits-Compliance-Kosten | -0.4% | Vereinigte Staaten (Kalifornien führend), Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität bei Rohstoff- und landwirtschaftlichen Betriebsmittelkosten | -0.7% | Nordamerikaweit, akut bei der US-amerikanischen Orangensaftversorgung | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative gesunde Getränke | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoff- und landwirtschaftlichen Betriebsmittelkosten

Zitrus-Lieferketten stehen unter akutem Stress, wobei die Preise für Orangensaftkonzentrat im Zeitraum 2024–2025 Mehrjahrzehnthochs erreichten. Floridas Orangenproduktion fiel in der Saison 2024–2025 auf 15,85 Millionen Kisten, gegenüber 40 Millionen Kisten ein Jahrzehnt zuvor, aufgrund der Citrus-Greening-Krankheit (Huanglongbing), die unheilbar ist und 90 % der Haine des Bundesstaates befällt, laut dem US-Landwirtschaftsministerium (USDA)[3]Quelle: US-Landwirtschaftsministerium, „Zitrusfrüchte: Weltmärkte und Handel,” USDA.GOV. Dieses inländische Defizit hat die Abhängigkeit von brasilianischen Importen erhöht, die 2024 78 % der US-amerikanischen Orangensaftversorgung ausmachten, was Verarbeiter Schwankungen des brasilianischen Real und geopolitischen Risiken aussetzt. FCOJ-Futures wurden Anfang 2025 bei 4,20 USD pro Pfund gehandelt, ein Anstieg von 25 % gegenüber dem Vorjahr, was die Verarbeitungsmargen direkt komprimiert, laut dem USDA. Apfel- und Traubensaft stehen vor ähnlichem Druck: Dürrebedingungen im Bundesstaat Washington reduzierten die Apfelerträge 2024 um 12 %, während Arbeitskräftemangel im Central Valley Kaliforniens die Traubenernte verzögerte und den Verderb erhöhte. Diese Inputkostenschocks sind schwer an Einzelhändler weiterzugeben, die Preiserhöhungen mitten im Jahr ablehnen, da diese Aktionskalender stören, sodass Verarbeiter Margeneinbußen absorbieren oder mit kostengünstigeren Zutaten wie Birnensaft umformulieren müssen, was das Risiko birgt, puristische Verbraucher zu verprellen.

Verpackungs- und Nachhaltigkeits-Compliance-Kosten

Die Gesetzgebung zur erweiterten Herstellerverantwortung (EPR) überträgt die End-of-Life-Verpackungskosten von Kommunen auf Getränkeunternehmen und verändert damit grundlegend die Kostenstrukturen. Kaliforniens SB 54, das ab Januar 2025 gilt, verpflichtet Hersteller zur Finanzierung der Recyclinginfrastruktur und zur Erreichung von Recyclingquoten von 65 % bis 2032, mit Strafen bei Nichteinhaltung von bis zu 50.000 USD pro Tag, laut dem California Department of Resources Recycling and Recovery[4]Quelle: California Department of Resources Recycling and Recovery, „Erweiterte Herstellerverantwortung für Verpackungen (SB 54),” CALRECYCLE.CA.GOV. Saftmarken reagieren darauf, indem sie in recycelbare PET-Flaschen mit 25–30 % Recyclinganteil aus Nachverbraucherquellen (PCR) investieren, aber PCR-Harz wird aufgrund von Angebotsengpässen zu einem Aufschlag von 15–20 % gegenüber Jungfern-PET gehandelt. Glasflaschen, die von Premium-Marken wegen ihrer inerten Eigenschaften und wahrgenommenen Qualität bevorzugt werden, stehen vor noch steileren Herausforderungen: Glas ist 40 % schwerer als PET, was Transportemissionen und -kosten erhöht. Einige Hersteller erkunden nachfüllbare Glassysteme, aber die Rückwärtslogistik für die Flaschensammlung bleibt außerhalb dichter städtischer Märkte wirtschaftlich nicht rentabel. Die Compliance-Last trifft kleinere Marken überproportional, denen die Skalierung fehlt, um günstige PCR-Verträge auszuhandeln oder in proprietäre Recyclingkreisläufe zu investieren, was den Markt potenziell zugunsten größerer Akteure mit dedizierten Nachhaltigkeitsteams konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gemüsesäfte gewinnen funktionellen Vorteil

Gemüsesäfte expandieren bis 2026–2031 mit einem CAGR von 4,21 %, übertreffen den Gesamtmarkt, da Marken Karotten-, Rote-Bete- und Tomatenbases mit funktionellen Zutaten wie Kurkuma, Ingwer und Probiotika anreichern. Campbells V8-Marke brachte 2025 eine „+Immunität”-Linie mit Holunder und Zink auf den Markt, die auf die Nachfrage in der Erkältungs- und Grippesaison abzielt. Dieser funktionelle Schwenk adressiert eine langjährige Herausforderung: Gemüsesäfte schnitten historisch aufgrund von Geschmacksbarrieren schlecht ab, wobei erdige oder bittere Noten die Attraktivität über Gesundheitspuristen hinaus einschränkten. Geschmacksmaskierungstechnologien, einschließlich natürlicher Süßungsmittel wie Mönchsfrucht und Stevia, erweitern den adressierbaren Markt. Fruchtsäfte, die 2025 einen Marktanteil von 60,82 % hielten, bleiben aufgrund eingewurzelter Frühstückskonsumgewohnheiten und überlegener Geschmacksakzeptanz dominant, aber das Segment sieht sich Gegenwind durch Zuckerreduzierungstrends und pädiatrische Konsumrichtlinien ausgesetzt, die den Saftkonsum einschränken. Nektarprodukte, die Saft mit Wasser und Süßungsmitteln mischen, nehmen eine Mittelposition ein und bieten niedrigere Preispunkte, die kostenbewusste hispanische Verbraucher im US-amerikanischen Südwesten und in Mexiko ansprechen. Nektare sind jedoch anfällig für Clean-Label-Kontrolle, da viele Formulierungen zugesetzte Zucker und Konservierungsmittel zur Verlängerung der Haltbarkeit enthalten – Attribute, die von wellnessfokussierten Käufern zunehmend abgelehnt werden.

Die Produkttyp-Segmentierung spiegelt eine breitere Bifurkation wider: Fruchtsäfte setzen verstärkt auf Premiumisierung (kaltgepresst, bio, Single-Origin), um höhere Preispunkte zu rechtfertigen, während Gemüsesäfte funktionelle Differenzierung anstreben, um dem Commodity-Status zu entkommen. Marken wie Suja und Evolution Fresh bringen „Grünsaft”-Mischungen aus Grünkohl, Spinat und Gurke mit Apfel oder Ananas für die Genießbarkeit auf den Markt, die auf Erholung nach dem Training und Entgiftungsanlässe abzielen. Diese Produkte erzielen 8–10 USD pro Flasche gegenüber 4–6 USD für konventionellen Orangensaft, was zeigt, dass gemüsebasierte Formulierungen eine Premium-Positionierung erreichen können, wenn sie mit spezifischen Wellness-Vorteilen verbunden sind. Die Herausforderung liegt in der Skalierung über die Nischen-Naturkanal-Distribution hinaus: Gemüsesäfte machten 2025 nur 12–15 % des gesamten Saftvolumens aus, was erhebliches Potenzial, aber auch die Notwendigkeit einer nachhaltigen Verbraucheraufklärung zur Veränderung der Wahrnehmung signalisiert.

Nach Kategorie: Bio-Zertifizierung wird zum Premium-Zugangstor

Bio-Säfte wachsen bis 2026–2031 mit einem CAGR von 5,03 %, angetrieben durch die USDA-Zertifizierung des Nationalen Bio-Programms (NOP), die zu einem unverzichtbaren Attribut für die Premium-Regalplatzierung bei Einzelhändlern wie Whole Foods, Sprouts und Trader Joe's geworden ist. Uncle Matt's Organic, ein in Florida ansässiger Hersteller, meldete 2024–2025 ein Umsatzwachstum von 30 % und führte die Gewinne auf die erweiterte Distribution in konventionellen Supermärkten zurück, wo Bio-Bereiche nun 15–20 % der Saft-Regalfläche einnehmen. Der Bio-Aufschlag, typischerweise 25–40 % über konventionellen Äquivalenten, wird durch Lieferkettenrückverfolgbarkeit, pestizidfreien Anbau und die Ausrichtung auf Umweltwerte gerechtfertigt. Bio-Saft steht jedoch vor strukturellen Einschränkungen: Zertifizierte Bio-Zitrusflächen in den USA bleiben unter 5 % der gesamten Zitrusproduktion, was das inländische Angebot begrenzt und Importe aus Mexiko und Mittelamerika notwendig macht, was Währungs- und Logistikrisiken einführt. Konventionelle Säfte, die 2025 einen Marktanteil von 80,61 % hielten, profitieren von Skaleneffekten und etablierten Lieferketten, aber das Segment steht unter Druck, „Clean-Label”-Attribute zu übernehmen – ohne GVO, ohne künstliche Zutaten –, um mit dem Halo des Bio-Segments zu konkurrieren.

Die Kategoriespaltung offenbart auch strategische Divergenz. Große etablierte Unternehmen wie Tropicana und Minute Maid verteidigen konventionelle Marktanteile durch Umformulierung und aggressive Promotionsausgaben, während Bio-Spezialisten wie Lakewood Organic und Natalie's Orchid Island Juice margenreiche Nischen mit handwerklicher Positionierung und Direktvertriebskanälen (DTC) erschließen. DTC-Modelle, ermöglicht durch Kühlkettenlogistikanbieter wie FedEx und UPS, erlauben es Bio-Marken, Einzelhändler-Margenaufschläge zu umgehen und direkte Beziehungen zu Verbrauchern aufzubauen, obwohl die Kundenakquisitionskosten über digitale Werbung erhöht bleiben. Die Wachstumstrajektorie des Bio-Segments wird von zwei Faktoren abhängen: der weiteren Ausdehnung zertifizierter Bio-Anbauflächen, die 3-jährige Umstellungszeiten und Ertragseinbußen erfordern, und der Bereitschaft der Verbraucher, Preiserhöhungen zu absorbieren, wenn die Inputkosten steigen.

Nach Verpackungstyp: Beutel erschließen Unterwegs-Anlässe

Einzelportionsbeutel expandieren bis 2026–2031 mit einem CAGR von 3,78 %, angetrieben durch Convenience-, Portabilität- und Portionskontroll-Attribute, die mit einem aktiven Lebensstil und der elterlichen Nachfrage nach vorportionierten Kindergetränken übereinstimmen. Capri Sun, eine Marke von Kraft Heinz, dominiert das Beutelsegment mit einem Marktanteil von über 60 % und nutzt nostalgisches Markenkapital und Distributionsskalierung in Schulen, Kindertagesstätten und Convenience-Stores. Die Attraktivität des Formats erstreckt sich über Kinder hinaus: Erwachsenenorientierte Beutel mit kaltgepresstem Saft oder funktionellen Mischungen erscheinen in Fitnessstudios, Flughäfen und Betriebskantinen und sprechen Verbraucher an, die Mitnahmeformate gegenüber dem Sitzen bevorzugen. Beutel bieten auch Nachhaltigkeitsvorteile beim Transport – geringeres Gewicht reduziert den Kraftstoffverbrauch –, stehen aber vor End-of-Life-Herausforderungen, da Mehrschichtlaminate (Aluminiumfolie, Polyethylen, Papier) in den meisten kommunalen Systemen nicht recycelbar sind. Marken erproben Monomaterial-Beutel aus reinem Polyethylen, die in bestehende Recyclingströme eingespeist werden können, obwohl diese Alternativen 15–25 % mehr kosten und schlechtere Sauerstoffbarriereeigenschaften aufweisen, was die Haltbarkeit potenziell verkürzt.

PET- und Glasflaschen, die 2025 einen Marktanteil von 56,83 % hielten, bleiben das dominante Format aufgrund der Vertrautheit der Verbraucher, der Wiederverschließbarkeit und der Kompatibilität mit der Kühlverteilung. Glasflaschen werden von Premium-Marken wie Pressed Juicery und BluePrint bevorzugt, da das Material inert ist, die Geschmacksintegrität bewahrt und Qualität durch Gewicht und Transparenz vermittelt. Glas ist jedoch 40 % schwerer als PET, was Transportkosten und CO₂-Emissionen erhöht – ein Kompromiss, den Premium-Marken durch Betonung von Recycelbarkeit und Wiederverwendbarkeit rechtfertigen. Tetra Pak-Kartons, eine Untergruppe der „Sonstigen” Verpackungen, gewinnen im Bereich Umgebungstemperatursaft (haltbar, nicht gekühlt) an Bedeutung, wobei Tetra Pak einen Anstieg der nordamerikanischen aseptischen Kartonlieferungen um 12 % in 2024–2025 meldet. Aseptische Kartons ermöglichen die ungekühlt Lagerung von Saft für 6–12 Monate, reduzieren die Kühlkettenkosten der Einzelhändler und erweitern die Distribution in Discountläden und ländliche Märkte mit begrenzter Kühlkapazität. Die Verpackungssegmentierung unterstreicht eine Format-Anlass-Matrix: Beutel für Portabilität, PET für den täglichen Kühlkonsum, Glas für Premium-Geschenke und Kartons für die Vorratshaltung.

Nach Vertriebskanal: E-Commerce verändert die Außer-Haus-Dynamik

Außer-Haus-Kanäle, die Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel umfassen, hielten 2025 einen Marktanteil von 86,07 %, aber die Zusammensetzung innerhalb des Außer-Haus-Handels verschiebt sich, da E-Commerce 8–10 % der Saftverkäufe erfasst, gegenüber 3–4 % vor der Pandemie. Amazon Fresh, Instacart und Walmart.com ermöglichen es Verbrauchern, kaltgepresste und Bio-Säfte mit Same-Day- oder Next-Day-Lieferung zu kaufen und überwinden damit die historische Barriere der Verfügbarkeit gekühlter Produkte im Online-Lebensmittelhandel. Diese Kanalverschiebung begünstigt Premium-Marken, denen die Skalierung fehlt, um günstige Platzierungsgebühren im stationären Einzelhandel auszuhandeln; DTC-Modelle über Shopify-betriebene Websites ermöglichen es Marken wie Suja und Pressed Juicery, volle Einzelhandelsmargen zu erzielen und gleichzeitig First-Party-Kundendaten für personalisiertes Marketing aufzubauen. E-Commerce führt jedoch zu Komplexität in der letzten Meile der Kühlkette: Die Aufrechterhaltung von Temperaturen zwischen 1 und 3 °C während der Lieferung erfordert isolierte Verpackungen und Kühlakkus, was 3–5 USD pro Bestellung an Erfüllungskosten hinzufügt, die die Rentabilität beeinträchtigen, sofern der Bestellwert nicht 40–50 USD übersteigt. Supermärkte und Verbrauchermärkte bleiben der größte Außer-Haus-Unterkanal und machen den Großteil des Saftvolumens aus, während Einzelhändler wie Kroger und Albertsons sowie große Einzelhandelsketten wie Walmart erhebliche Käufermacht ausüben und es ihnen ermöglichen, Promotionsunterstützung und Eigenmarkenpartnerschaften mit Herstellern auszuhandeln.

Gleichzeitig wachsen Gastronomiekanäle – Restaurants, Cafés, Hotels – bis 2026–2031 mit einem CAGR von 4,63 %, unterstützt durch die wachsende Präsenz von Saftbars und Schnellrestaurants, die frisch gepresste Säfte als Premium-Getränkeoptionen einführen. Unternehmen wie Starbucks haben die Verfügbarkeit ihrer kaltgepressten Saftangebote erweitert und sie als gesündere Alternativen in ihren Getränkeportfolios positioniert. Das Wachstum des Gastronomiesegments spiegelt breitere Erlebniskonsum-Trends wider, bei denen Verbraucher bereit sind, Premiumpreise für ein verbessertes Ambiente, wahrgenommene Frische und Anpassungsmöglichkeiten zu zahlen. Zusätze wie funktionelle Zutaten und Superfoods stärken das Wertversprechen weiter und tragen zur wachsenden Attraktivität von frisch zubereiteten und personalisierten Saftgetränken bei.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 67,52 % des nordamerikanischen Saftumsatzes, verankert durch eingewurzelte Frühstückskonsumrituale, eine umfangreiche Kühlketteninfrastruktur und eine reife Einzelhandelslandschaft mit 38.000 Supermärkten und 150.000 Convenience-Stores. Der US-Markt bifurkiert sich jedoch: Küstenmetropolen (New York, Los Angeles, San Francisco) treiben das Wachstum von kaltgepresstem und Bio-Saft voran, wobei Naturkosteinzelhändler wie Whole Foods und Sprouts jährliche Steigerungen von 15–20 % bei Premium-Saftverkäufen melden, während Mittlerer Westen und Südstaaten von konventionellen Marken wie Tropicana und Minute Maid dominiert werden, wo Preissensibilität die Bio-Durchdringung begrenzt. Die sich entwickelnde regulatorische Haltung der FDA, insbesondere die Aktualisierung der „gesund”-Kennzeichnung vom Dezember 2024 und der Vorschlag zur Vorderseiten-Kennzeichnung vom Januar 2025, beschleunigt Umformulierungszyklen, wobei große Marken jährlich 50–100 Millionen USD in Forschung und Entwicklung investieren, um den Zuckergehalt zu reduzieren und künstliche Zutaten zu eliminieren. Die USA stehen auch vor akuten Rohstoffherausforderungen: Floridas Orangenproduktion brach 2024–2025 auf 15,85 Millionen Kisten ein und zwang Verarbeiter, 78 % des Orangensafts aus Brasilien und Mexiko zu importieren, was Währungsrisiken und geopolitische Risiken schafft, laut dem USDA. Diese Importabhängigkeit wird sich voraussichtlich nicht umkehren, da die Citrus-Greening-Krankheit unheilbar ist und weiterhin Floridas Haine verwüstet und damit die jahrhundertelange Dominanz des Bundesstaates in der Orangensaftproduktion effektiv beendet.

Mexiko expandiert bis 2026–2031 mit einem CAGR von 4,87 %, der schnellsten Wachstumsrate in der Region, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und eine junge Bevölkerungsstruktur, die zu convenience-orientiertem Konsum neigt. Der Saftmarkt des Landes ist weniger reif als der der USA, mit einem Pro-Kopf-Verbrauch von etwa 40 % darunter, was erhebliches Potenzial für Volumenwachstum signalisiert, da Mittelklassehaushalte westliche Frühstücksgewohnheiten übernehmen. Mexikanische Verbraucher bevorzugen Nektarprodukte – Saftmischungen mit zugesetztem Wasser und Süßungsmitteln – aufgrund niedrigerer Preispunkte, aber Premium-Segmente entstehen in Mexiko-Stadt, Monterrey und Guadalajara, wo Einzelhändler wie Costco und Walmart Bio- und kaltgepresste Produkte einführen. Mexiko spielt auch eine entscheidende Rolle als Rohstofflieferant: Das Land exportierte 2024 180.000 Tonnen Orangensaft in die USA und füllte damit Lücken, die durch Floridas Produktionsrückgang entstanden sind, laut dem USDA. Mexikanische Zitrusanbauer stehen jedoch vor eigenen Herausforderungen, darunter Wasserknappheit in wichtigen Produktionsregionen wie Veracruz und Arbeitskräftemangel durch Migration in die USA – Faktoren, die die Exportvolumina einschränken und die Preise weiter in die Höhe treiben könnten.

Kanada repräsentiert 12–15 % des regionalen Saftumsatzes, mit auf Ontario, Quebec und British Columbia konzentriertem Wachstum, wo städtische Bevölkerungen eine starke Nachfrage nach Bio- und funktionellem Saft zeigen. Die Kanadische Lebensmittelinspektionsbehörde (CFIA) setzt Kennzeichnungsstandards ähnlich denen der FDA durch, einschließlich obligatorischer zweisprachiger (Englisch/Französisch) Verpackung und Einschränkungen bei Gesundheitsaussagen, was die Compliance-Kosten für US-Marken beim Markteintritt erhöht. Kanadische Verbraucher sind besonders empfänglich für kaltgepressten Saft, wobei Marken wie Greenhouse Juice Co. (Toronto) und The Juice Truck (Vancouver) durch DTC-Liefermodelle und Partnerschaften mit Yoga-Studios und Wellness-Centern Kultstatus erreicht haben. Der kanadische Saftmarkt sieht sich jedoch strukturellen Gegenwind ausgesetzt: Der kanadische Lebensmittelpreisbericht 2024 prognostizierte einen Anstieg der Obstpreise um 1–3 % und der Gemüsepreise um 3–5 % im Jahr 2026, angetrieben durch klimabedingte Erntestörungen und höhere Energiekosten für die Gewächshausproduktion, laut der Dalhousie University[5]Quelle: Dalhousie University, „Kanadischer Lebensmittelpreisbericht 2024,” DAL.CA. Diese Inputkostendrücke werden durch Kanadas CO₂-Steuer verstärkt, die die Saftproduktionskosten durch höhere Erdgas- und Transportausgaben um etwa 0,10 CAD (0,07 USD) pro Liter erhöht. Das übrige Nordamerika, das kleinere Märkte wie die Karibik und Mittelamerika umfasst, bleibt unterentwickelt, wobei begrenzte Kühlketteninfrastruktur und niedrige Pro-Kopf-Einkommen die Einführung von Premium-Saft einschränken.

Wettbewerbslandschaft

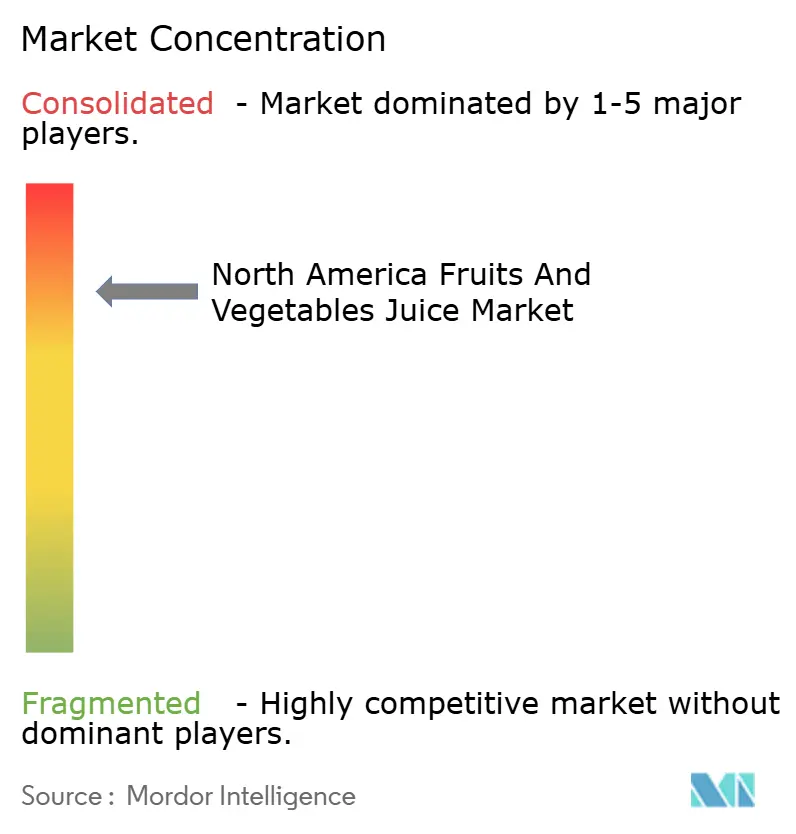

Der nordamerikanische Saftmarkt weist eine hohe Konzentration auf, wobei die Top-5-Akteure – Kraft Heinz, PepsiCo, Coca-Cola, Campbell Soup und Keurig Dr Pepper – erheblichen Raum für regionale und Nischenmarken lassen, um durch Differenzierung zu konkurrieren. Etablierte Unternehmen verfolgen eine duale Strategie: Verteidigung der konventionellen Kernportfolios durch Promotionsausgaben und Einzelhändlerbeziehungen, während sie Premium-Untermarken erwerben oder einführen, um Bio- und Kaltpresswachstum zu erschließen. PepsiCos Erwerb einer Minderheitsbeteiligung an Suja Life im Jahr 2024 exemplifiziert diesen Ansatz und bietet der Kaltpressmarke Distributionsstärke, während PepsiCo von Sujas DTC- und Naturkanal-Expertise lernen kann.

Coca-Colas Simply-Marke wird umformuliert, um den Zuckergehalt zu reduzieren und Konservierungsmittel zu eliminieren, und positioniert die Linie als „besser für Sie”-Alternative zu Minute Maid, das ein volumengetriebenes, preiskonkurrenzfähiges Angebot bleibt. Weißraum-Chancen entstehen bei funktionellen Gemüsesäften, wo keine einzelne Marke dominiert, und bei nachfüllbaren Glasflaschensystemen, die Zero-Waste-Verbraucher ansprechen könnten, wenn die Rückwärtslogistik wirtschaftlich skaliert werden kann. Kleinere Disruptoren wie Pressed Juicery und Natalie's Orchid Island Juice nutzen vertikale Integration – Besitz von Obstgärten oder Co-Packing-Einrichtungen –, um Qualität und Lieferketten zu kontrollieren, eine Strategie, die sie vor Rohstoffpreisvolatilität schützt, aber erhebliche Kapitalinvestitionen erfordert.

Technologie wird zu einem Wettbewerbsdifferenziator: Marken, die HPP- oder PEF-Verarbeitung einsetzen, können „nie erhitzt”- oder „roh”-Attribute beanspruchen, während diejenigen, die QR-Codes und Blockchain-Rückverfolgbarkeit integrieren, Herkunftsaussagen substantiieren können, die bei transparenzfokussierten Verbrauchern Anklang finden. Die Patentaktivität im Sektor konzentriert sich auf Verpackungsinnovationen, wobei Tetra Pak mehrere Patente für aseptische Kartondesigns hält, die die Haltbarkeit ohne Kühlung verlängern, und flexible Beutelhersteller wie Scholle IPN Patente für Monomaterialstrukturen anmelden, die die Recycelbarkeit verbessern. Die Wettbewerbslandschaft wird sich voraussichtlich weiter konsolidieren, da kleinere Marken, denen die Skalierung fehlt, um EPR-Compliance-Kosten zu absorbieren oder günstige PCR-Harzverträge auszuhandeln, Margenkompressionsdruck ausgesetzt sind, was sie zu attraktiven Akquisitionszielen für kapitalstarke etablierte Unternehmen macht, die Premium-Portfolios ergänzen möchten.

Marktführer der nordamerikanischen Obst- und Gemüsesaftbranche

Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Campbell Soup Company

Keurig Dr Pepper

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Tropicana stellte seine „Fresh and Light”-Reihe in Pure-Pak vor, mit 30 % weniger Zucker und 100 % des täglichen Vitamin-C-Bedarfs. Diese Markteinführung entspricht der wachsenden Verbrauchernachfrage nach gesünderen Getränkeoptionen und bietet eine Balance aus Geschmack und Ernährung.

- März 2025: Priniv kooperierte mit Blue Tree Technologies, um einen neuen, zuckerreduzierten Orangensaft ohne Zusatzstoffe einzuführen, der nun in Supermärkten in den gesamten Vereinigten Staaten erhältlich ist. Diese Zusammenarbeit unterstreicht Prinivs Engagement für Innovation und die Bedürfnisse gesundheitsbewusster Verbraucher durch ein natürliches und vollwertiges Produkt.

- Januar 2025: Odwalla debütierte mit einer neuen Auswahl an Säften und Smoothies, darunter eine 100%ige Saftmischung aus Orange, Guave und Ingwer. Diese Produktlinie spiegelt Odwallas Fokus auf einzigartige Geschmackskombinationen wider und bewahrt gleichzeitig einen hohen Nährwert, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

- Dezember 2024: Florida's Natural Growers brachte als Reaktion auf Verbraucher-Feedback eine „ohne Fruchtfleisch”-Orangensaftvariante auf den Markt und nutzte dabei fortschrittliche Filtrationstechnologie, um das Fruchtfleisch zu entfernen und gleichzeitig Geschmack und Nährwert zu erhalten. Das Produkt richtet sich an Verbraucher, die eine glatte Textur bevorzugen, aber konzentratbasierte Säfte vermeiden möchten.

Berichtsumfang des nordamerikanischen Marktes für Obst- und Gemüsesäfte

Saft ist ein Getränk, das durch Auspressen oder Pressen von Obst und Gemüse zur Extraktion ihrer natürlichen Flüssigkeit hergestellt wird. Der nordamerikanische Markt für Obst- und Gemüsesäfte ist nach Produkttyp, Kategorie, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Fruchtsaft, Gemüsesaft und Nektar unterteilt. Diese Klassifizierung bewertet Konsummuster, sich entwickelnde Geschmackspräferenzen und Produktpositionierung über traditionelle fruchtbasierte Getränke, gemüsebasierte Mischungen und Nektarformulierungen hinweg. Basierend auf der Kategorie ist der Markt in konventionell und bio unterteilt und hebt die Auswirkungen der Clean-Label-Nachfrage, des Gesundheitsbewusstseins und der Premiumisierung auf die Produktakzeptanz hervor. Nach Verpackungstyp analysiert der Bericht PET-/Glasflaschen, Tetra Pack, Beutel und andere Verpackungsformate. In Bezug auf den Vertriebskanal ist der Markt in Gastronomie und Außer-Haus-Handel unterteilt, wobei der Außer-Haus-Kanal weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und Sonstige kategorisiert wird. Geografisch deckt der Bericht die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika ab. Für jedes Segment wurden Marktgrößen und -prognosen auf Basis des Wertes (Millionen USD) durchgeführt.

| Fruchtsaft |

| Gemüsesaft |

| Nektar |

| Konventionell |

| Bio |

| PET-/Glasflaschen |

| Tetra Pack |

| Beutel |

| Sonstige |

| Gastronomie | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Fruchtsaft | |

| Gemüsesaft | ||

| Nektar | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Tetra Pack | ||

| Beutel | ||

| Sonstige | ||

| Vertriebskanal | Gastronomie | |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Obst- und Gemüsesäfte?

Er wurde 2026 auf 38,59 Milliarden USD geschätzt und wird voraussichtlich bis 2031 45,62 Milliarden USD erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 einen CAGR von 3,4 % verzeichnen.

Welches Produktsegment wächst am schnellsten?

Gemüsesaft, angereichert mit funktionellen Zutaten, expandiert bis 2031 mit einem CAGR von 4,21 %.

Warum werden Beutel immer beliebter?

Beutel erfüllen Portabilitäts- und Portionskontrollbedürfnisse und verwenden dabei bis zu 70 % weniger Verpackungsmaterial als starre Flaschen.

Welches Land wird das schnellste Wachstum verzeichnen?

Mexiko wird voraussichtlich mit einem CAGR von 4,87 % wachsen, angetrieben durch die steigende Kaufkraft der Mittelklasse und Lieferkettenverbindungen zu US-amerikanischen Verarbeitern.

Wie beeinflussen Vorschriften neue Produkteinführungen?

FDA-Revisionen zu „gesund”-Kennzeichnungen und bevorstehende Zuckerwarnungen auf der Vorderseite der Verpackung treiben die Umformulierung hin zu zuckerärmeren, Clean-Label- und funktionellen Mischungen voran.

Seite zuletzt aktualisiert am: