Marktgröße und Marktanteil für Obst- und Gemüsezutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

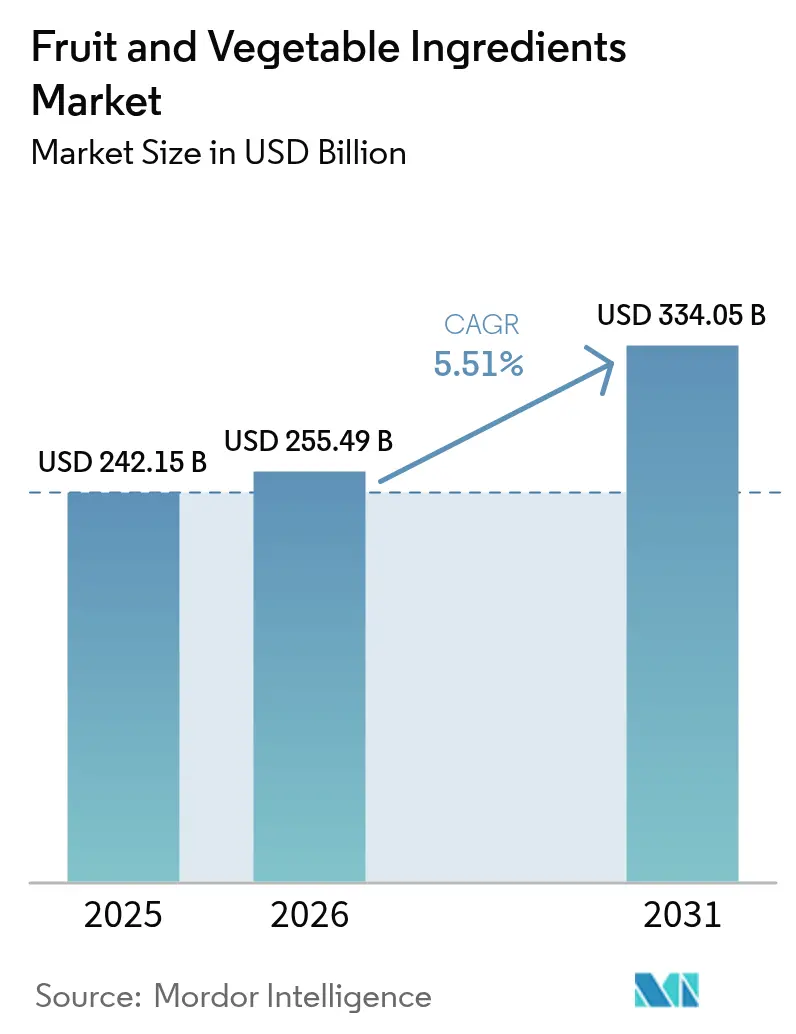

| Marktgröße (2026) | 255.49 Milliarden US-Dollar |

| Marktgröße (2031) | 334.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Obst- und Gemüsezutaten von Mordor Intelligence

Der Markt für Obst- und Gemüsezutaten wurde im Jahr 2025 auf 242,15 Milliarden USD geschätzt und wird voraussichtlich von 255,49 Milliarden USD im Jahr 2026 auf 334,05 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,51 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die steigende Nachfrage nach Clean-Label-Produkten, natürlichen Konservierungsmethoden und funktioneller Ernährung angetrieben, was die Bedeutung von Obst- und Gemüsekonzentraten, Pulvern und Extrakten in der Lebensmittelverarbeitung erhöht hat. Globale Lebensmittelhersteller formulieren ihre bestehenden Produkte um, um synthetische Zusatzstoffe zu entfernen, während regionale Verarbeiter Hochdruckverfahren (HPP) und Kaltpressextraktionstechniken einsetzen, um die Haltbarkeit von Produkten zu verlängern und gleichzeitig den Nährwert zu erhalten. Die steigenden Kosten für synthetische Süßungsmittel und Farbstoffe in Verbindung mit strengeren Kennzeichnungsvorschriften veranlassen die Hersteller, auf natürliche Alternativen umzusteigen. Darüber hinaus fördern Initiativen zur Kreislaufwirtschaft in wichtigen Märkten die Umwandlung von Nebenprodukten in wertvolle Zutaten, was die Stabilität der Lieferkette verbessert und die Kosten senkt. Diese Faktoren bilden eine stabile Nachfragebasis im Markt für Obst- und Gemüsezutaten und unterstützen das Wachstum sowohl für Zutatenlieferanten als auch für Hersteller von Fertigprodukten.

Wichtigste Erkenntnisse des Berichts

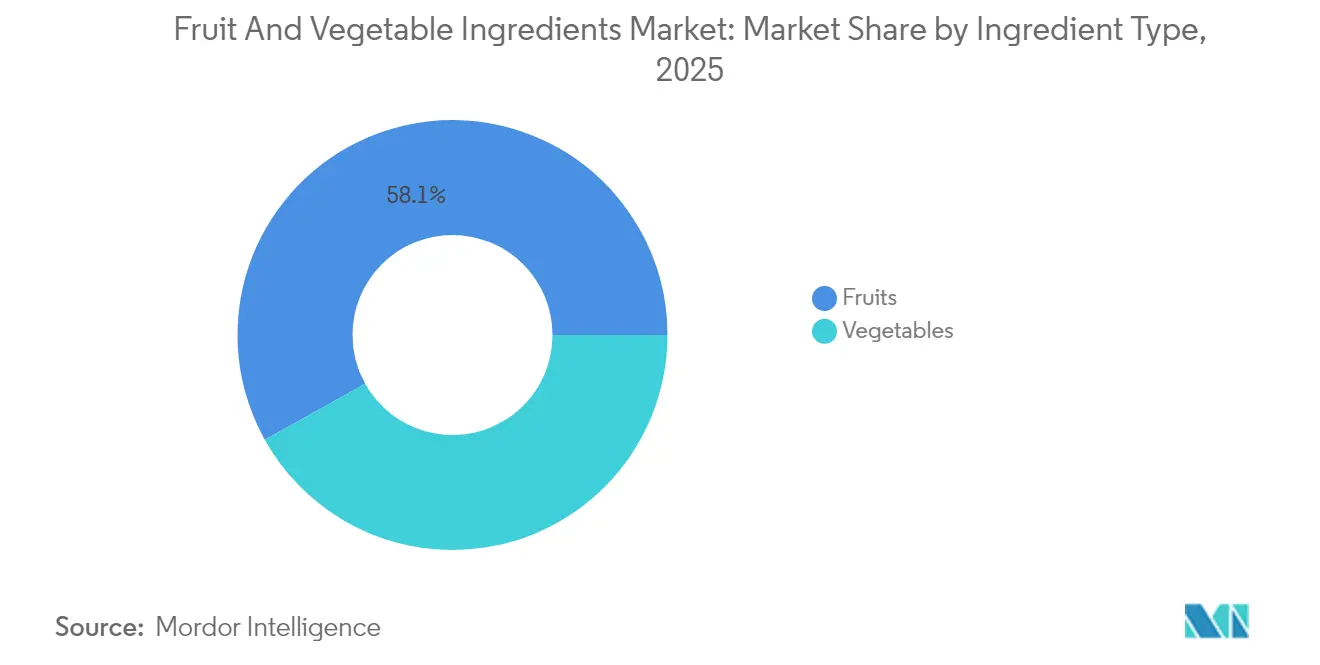

- Nach Zutatenart führte Obst mit einem Anteil von 58,10 % am Markt für Obst- und Gemüsezutaten im Jahr 2025, während Gemüse voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,59 % wachsen wird.

- Nach Form hielten Konzentrate im Jahr 2025 einen Anteil von 35,02 % an der Marktgröße für Obst- und Gemüsezutaten, während Pulver voraussichtlich mit einer CAGR von 8,45 % zwischen 2026 und 2031 am schnellsten wachsen werden.

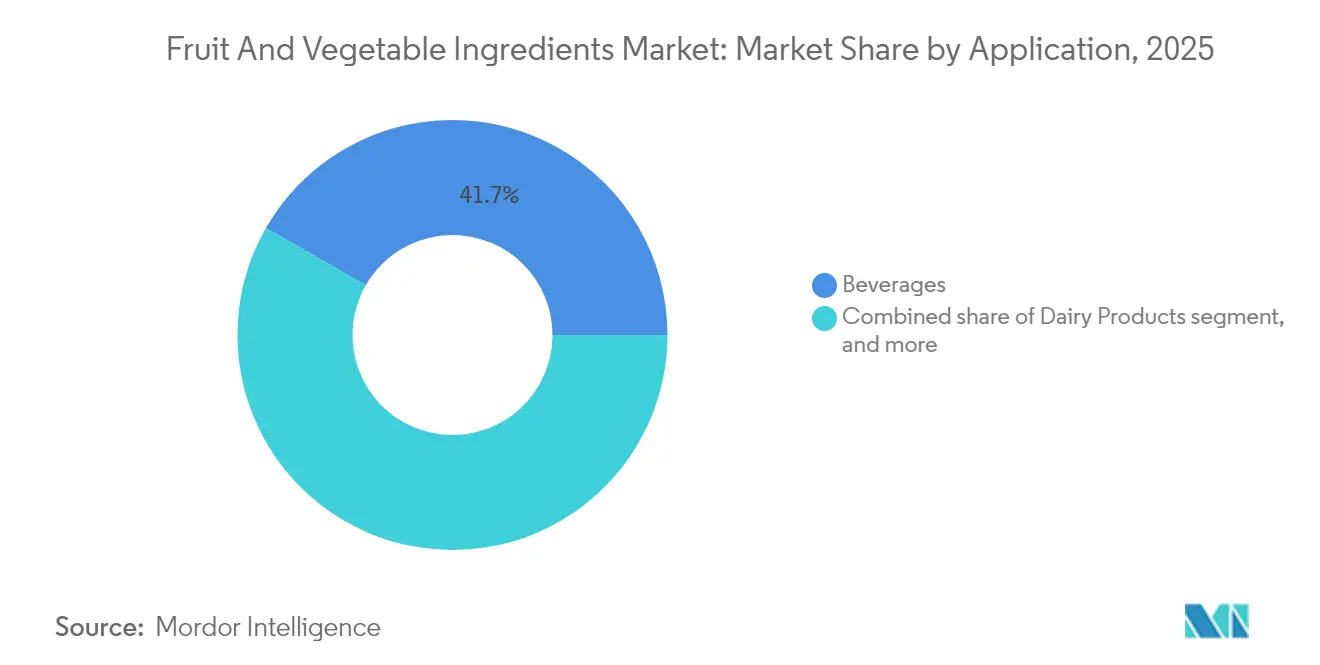

- Nach Anwendung dominierten Getränke mit einem Umsatzanteil von 41,72 % im Jahr 2025; Molkereiprodukte verzeichneten mit 7,29 % bis 2031 die höchste prognostizierte CAGR.

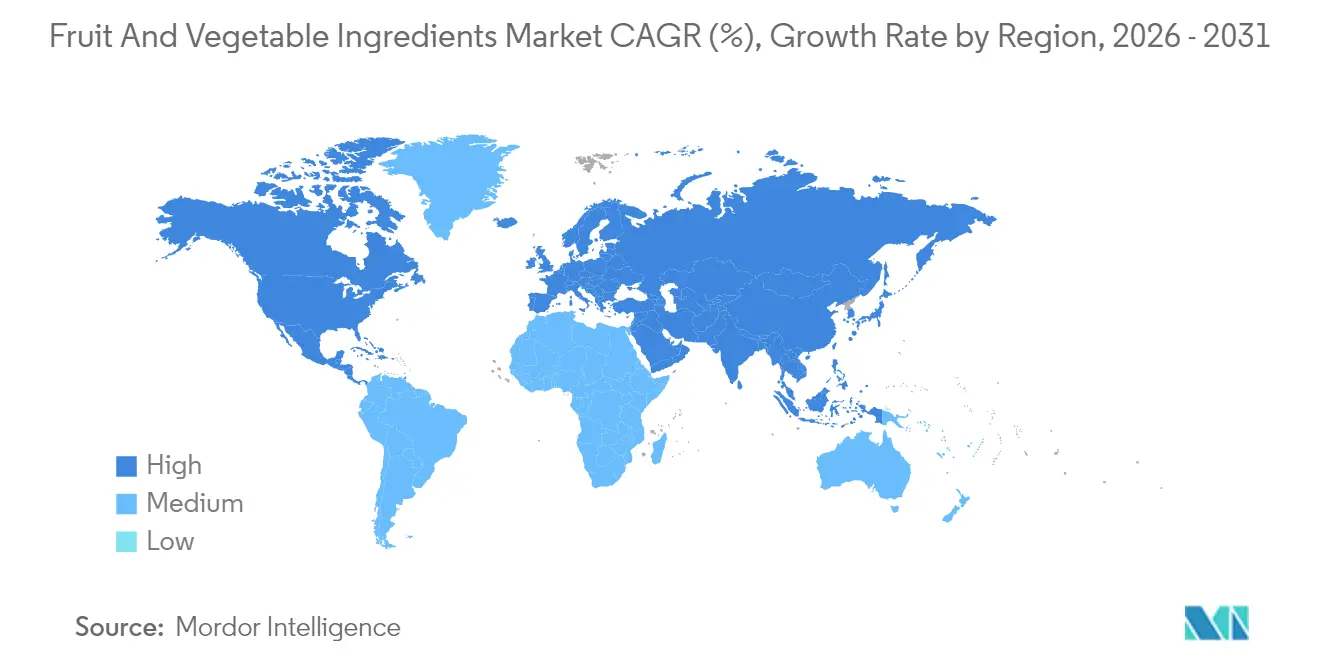

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 32,30 % am globalen Wert, aber Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,96 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Obst- und Gemüsezutaten

Analyse der Einflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten in verpackten Lebensmitteln | +1.5% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von obstbasierten Zuckerersatzstoffen durch Getränkehersteller | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lancierung von Functional-Food-Produkten mit Phytonährstoffen aus Superfrüchten | +1.2% | Kernmärkte Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von pflanzlichen und veganen Lebensmitteln | +0.9% | Global, mit Premium-Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Aufwertung von Obst- und Gemüsenebenströmen zu Pulvern mit Mehrwert | +0.7% | Europa und Nordamerika führend, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von Kaltpress- und HPP-Kapazitäten zur Verbesserung der Haltbarkeit von Zutaten | +0.6% | Global, mit Technologiekonzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Clean-Label-Nachfrage verändert Formulierungsstrategien

Die Nachfrage der Verbraucher nach Zutaten-Transparenz hat die Produktformulierungsentscheidungen maßgeblich beeinflusst, wobei Clean-Label-Produkte in allen Lebensmittelkategorien höhere Preispunkte erzielen. Die überarbeiteten Richtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zur Klassifizierung natürlicher Aromen haben definierte regulatorische Rahmenbedingungen für aus Obst und Gemüse gewonnene Zutaten geschaffen und damit die Compliance-Komplexität für Hersteller reduziert. Laut dem Bericht des International Food Information Council von 2024 gaben 36 % der US-Verbraucher an, dass natürliche oder Clean-Label-Kennzeichnungen ihre Wahrnehmung der Produktsicherheit verbessern, was den direkten Einfluss der Clean-Label-Positionierung auf das Verbrauchervertrauen und die Kaufentscheidungen belegt[1]Quelle: International Food Information Council, 2024 IFIC Food & Health SURVEY,

https://ific.org/wp-content/uploads/2024/06/2024-IFIC-Food-Health-Survey.pdf. In europäischen Märkten berichten Hersteller, dass Verbraucher Preisaufschläge von 15–20 % für Clean-Label-Produkte akzeptieren, insbesondere bei Premium-Back- und Süßwaren. Diese Präferenz hat sich über entwickelte Märkte hinaus auf Schwellenländer ausgeweitet, wo wachsende Mittelschichtbevölkerungen zunehmend Wert auf Zutaten-Transparenz legen. Als Reaktion darauf haben große Lebensmittelhersteller ihre bestehenden Produktformulierungen angepasst, was eine konsistente Nachfrage nach natürlichen Obst- und Gemüsezutaten gegenüber synthetischen Optionen erzeugt.

Funktionale Lebensmittelinnovation treibt die Integration von Superfrüchten voran

Die Integration von Ernährungswissenschaft und Lebensmitteltechnologie hat bestimmte Früchte von einfachen Zutaten in funktionale Komponenten mit nachgewiesenen gesundheitlichen Vorteilen verwandelt. Holunderbeere, Açaí und Sauerkirsche werden heute zu 3–4-fachen Preisen im Vergleich zu herkömmlichen Obstzutaten verkauft, hauptsächlich aufgrund ihres Antioxidantiengehalts und ihrer Vorteile für das Immunsystem. Der Bericht von Glanbia Nutritionals zeigt, dass 72 % der Verbraucher funktionale Getränke mit gesundheitlichen Vorteilen bevorzugten, während 44 % im Jahr 2023/24 aktiv nach Produkten mit natürlichen Zutaten suchten[2]Quelle: Glanbia Nutritionals, Functional Beverages to Support Wellbeing,

https://www.glanbianutritionals.com/en/nutri-knowledge-center/insights/functional-beverages-support-wellbeing. Diese Verbrauchernachfrage nach Wirksamkeit und Zutaten-Transparenz hat Superfrüchte zu unverzichtbaren Komponenten in der Functional-Food- und Getränkebranche gemacht. Lebensmittelhersteller integrieren zunehmend aus Obst gewonnene Pulver, Pürees und Konzentrate in Nahrungsergänzungsmittel, Sportnahrungsprodukte und funktionale Getränke, um Behauptungen über Immungesundheit, Regeneration und Wohlbefinden zu unterstützen. Die weitverbreitete Integration von Superfrüchten hat sich über Premium-Produkte hinaus auf Mainstream-Artikel wie Joghurts, Energieriegel und angereicherte Snacks ausgedehnt und zeigt einen bedeutenden Wandel von Spezialprodukten hin zu einer breiteren Marktakzeptanz in alltäglichen Ernährungskategorien.

Expansion pflanzlicher Lebensmittel schafft neue Anwendungsmöglichkeiten

Der Markt für pflanzliche Lebensmittel hat sich über Fleischalternativen hinaus auf Obst- und Gemüsezutaten in Milchalternativen und verarbeiteten Lebensmitteln ausgeweitet. Aus Gemüse extrahierte Proteine und Ballaststoffe liefern essentielle Nährstoffe, darunter Aminosäuren und Nahrungsballaststoffe, und fungieren gleichzeitig als Texturmodifikatoren in pflanzlichen Produkten. Die aktuellen Vorschriften in wichtigen Märkten unterstützen aktiv pflanzliche Zutaten, was insbesondere durch die EU-Strategie „Vom Hof auf den Tisch” veranschaulicht wird, die darauf abzielt, den Einsatz synthetischer Zusatzstoffe durch umfassende politische Rahmenbedingungen und Anreize zu reduzieren. Der Markt verzeichnet weiterhin eine steigende Nachfrage nach spezialisierten Obst- und Gemüsezutaten, die den Geschmack, die Textur und die funktionellen Eigenschaften von Milch- und Fleischprodukten effektiv nachahmen können, während sie gleichzeitig Clean-Label-Anforderungen und Verbraucherpräferenzen für natürliche Zutaten entsprechen.

Technologiegestütztes Upcycling transformiert Abfallströme

Der Einsatz fortschrittlicher Verarbeitungstechnologien ermöglicht die Umwandlung von Obst- und Gemüsebyprodukten in wertvolle Zutaten und schafft zusätzliche Einnahmen bei gleichzeitiger Verbesserung der Nachhaltigkeit. Zu diesen Technologien gehören enzymatische Behandlungen, Fermentationsprozesse und spezialisierte Extraktionsmethoden, die komplexe Pflanzenmaterialien in verwendbare Komponenten aufbrechen. Der Prozess umfasst mehrere Stufen, von der ersten Sortierung und Reinigung bis hin zur präzisen mechanischen Trennung und biochemischen Umwandlung. Der Aktionsplan für die Kreislaufwirtschaft der Europäischen Union bietet einen regulatorischen Rahmen und finanzielle Unterstützung für Upcycling-Projekte, mit besonderem Fokus auf die Reduzierung von Lebensmittelabfällen durch gezielte Initiativen und Compliance-Anforderungen[3]Quelle: Europäische Kommission, "Aktionsplan für die Kreislaufwirtschaft", https://environment.ec.europa.eu/strategy/circular-economy-action-plan_en. Der Plan umfasst spezifische Leitlinien für die Umsetzung der Abfallhierarchie, Überwachungsmechanismen und finanzielle Anreize für Unternehmen, die Kreislaufpraktiken einführen. Unternehmen wie Floura & Co demonstrieren den wirtschaftlichen Nutzen der Umwandlung von Obstschalen in funktionale Mehle durch innovative Verarbeitungstechniken, wodurch die Kosten im Vergleich zu herkömmlichen Zutaten um 40–50 % gesenkt werden, während der Nährwert erhalten bleibt.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Konkurrenz durch synthetische Ersatzstoffe | -0.4% | Global, mit der höchsten Kostenempfindlichkeit in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei exotischen Früchten | -0.6% | Global, mit dem höchsten Einfluss auf Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Stabilitätsherausforderungen | -0.3% | Global, besonders betroffen sind Vertriebsnetze in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für aseptische Anlagen und Gefriertrockungslinien | -0.5% | Vorwiegend Schwellenländer mit eingeschränktem Kapitalzugang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität hemmt das Wachstum im Premium-Segment

Exotische Früchte wie Açaí, Drachenfrucht, Passionsfrucht und Mangosteen dienen als hochwertige Zutaten in funktionalen Getränken, Nahrungsergänzungsmitteln und Premium-Snacks. Ihre Lieferketten sind jedoch erheblichen Schwachstellen ausgesetzt. Diese Früchte wachsen hauptsächlich in bestimmten Regionen Lateinamerikas, Südostasiens und Afrikas, wo die Abhängigkeit von Kleinbauern, fragmentierte Versorgungsnetzwerke und eine begrenzte Infrastruktur das Risiko von Störungen erhöhen. Die saisonale Natur der Ernten und die Verderblichkeit der Früchte schaffen zusätzliche Herausforderungen für eine konsistente ganzjährige Versorgung. Die Auswirkungen des Klimawandels, die sich in einer zunehmenden Häufigkeit von Dürren, Überschwemmungen und Wirbelstürmen manifestieren, bedrohen die Ernteerträge und Exportmengen. Lieferkettenengpässe, darunter Hafenstaus und unzureichende Kühlketteninfrastruktur in den Produktionsregionen, verschärfen diese Herausforderungen. Diese Faktoren führen in Kombination mit steigenden Frachtkosten und handelsbedingten geopolitischen Spannungen zu instabilen Preisen und unregelmäßigen Versorgungsmustern.

Kurze Haltbarkeit und Stabilitätsherausforderungen

Die Verderblichkeit von Obst- und Gemüsezutaten schafft erhebliche Herausforderungen entlang der gesamten Wertschöpfungskette der Fertigung. Frische und minimal verarbeitete Formen, darunter Pürees, Säfte und gekühlte Konzentrate, erfordern ein strenges Kühlkettenmanagement und haben eine begrenzte Haltbarkeit. Verarbeitete Formate wie Pulver und gefriergetrocknete Zutaten sind anfällig für Feuchtigkeitsempfindlichkeit, Aromaabbau und Nährstoffverlust während der Lagerung und des Transports. Insbesondere Vitamin C und Antioxidantienverbindungen in obstbasierten Zutaten bauen sich ab, wenn sie Sauerstoff, Licht oder Wärme ausgesetzt sind, was ihre funktionellen und ernährungsphysiologischen Vorteile verringert. Diese Stabilitätsprobleme erschweren Formulierungs-, Verpackungs- und Vertriebsprozesse und erhöhen die Herstellungskosten. Lebensmittel- und Getränkeunternehmen, die Obst- und Gemüsezutaten für funktionale Produkte verwenden, riskieren inkonsistente sensorische Profile und eine verringerte Wirksamkeit, was das Verbrauchervertrauen beeinträchtigt. Die Herausforderung verschärft sich bei Clean-Label-Produkten, bei denen Hersteller keine synthetischen Konservierungsstoffe oder Stabilisatoren zur Verlängerung der Haltbarkeit verwenden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenart: Gemüse übertrifft die traditionelle Dominanz von Obst

Das Segment der Gemüsezutaten wird voraussichtlich bis 2031 mit einer CAGR von 7,59 % wachsen und entwickelt sich zur am schnellsten wachsenden Kategorie, während Obst im Jahr 2025 mit einem Marktanteil von 58,10 % dominiert. Das Wachstum bei Gemüsezutaten ist auf den verstärkten Einsatz in pflanzlichen Proteinen und funktionalen Lebensmitteln zurückzuführen, insbesondere von Karotten- und Rote-Bete-Pulvern in natürlichen Färbungsanwendungen. Wurzelgemüse zeigt aufgrund seiner natürlichen Süße und Farbeigenschaften ein starkes Wachstumspotenzial, während tomatenbasierte Zutaten in Saucen- und Suppenanwendungen stabil bleiben. Mango, Kiwi und tropische Beeren behalten ihre Premium-Preispunkte bei, verzeichnen jedoch aufgrund von Lieferkettenengpässen nur begrenztes Mengenwachstum.

Apfel- und Orangenzutaten dominieren die Obstmengen aufgrund zuverlässiger Lieferketten und konsistenter Verfügbarkeit, obwohl ihr Wachstum im reifen Markt moderat bleibt. Das Beerensegment, darunter Erdbeeren, Himbeeren und Heidelbeeren, zeigt robustes Wachstum aufgrund des Antioxidantiengehalts und der Anwendungen in Premium-Produkten. Ananaszutaten konkurrieren mit kostengünstigeren synthetischen Alternativen, während Bananenzutaten aufgrund ihres Kaliumgehalts eine stabile Nachfrage in Sportnahrungsprodukten finden. Gemüsezutaten aus Zucchini, Butternusskürbis und Kürbis zeigen eine zunehmende Akzeptanz in glutenfreien und Paleo-Produkten, unterstützt durch ihren Clean-Label-Status.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverinnovation treibt die Entwicklung der Verarbeitung voran

Pulver stellen das am schnellsten wachsende Formsegment mit einer CAGR von 8,45 % dar, während Konzentrate im Jahr 2025 einen Marktanteil von 35,02 % halten. Pulver bieten Vorteile bei Haltbarkeit und Transporteffizienz. Die Einführung von Sprühtrocknungs- und Gefriertrockungstechnologien ermöglicht die Pulverproduktion, die hitzeempfindliche Nährstoffe und flüchtige Verbindungen bewahrt und damit traditionelle Verarbeitungsgrenzen überwindet. Das Pulversegment verzeichnet eine steigende Nachfrage in Trockenmischanwendungen, Nahrungsergänzungsmitteln und Instant-Lebensmittelprodukten, bei denen Rekonstitutionsfähigkeiten unerlässlich sind. Regulatorische Anforderungen begünstigen Pulverformen aufgrund des geringeren Konservierungsstoffbedarfs und der längeren Haltbarkeit.

Konzentrate behaupten ihre Marktführerschaft durch ihre etablierte Position in der Getränkeherstellung und ihre Kosteneffizienz in der Großserienproduktion, trotz langsamerer Wachstumsraten. Pasten und Pürees erfüllen spezifische Anforderungen in der Babynahrung und Premium-Saucenproduktion, wo Texturqualitäten unerlässlich sind. Stücke und Scheiben dienen in Frühstückscerealien, Snackriegeln und Produkten mit sichtbaren Obstkomponenten als eigenständige Anwendungen. Die Kategorie „Sonstiges”, bestehend aus Direktsäften und spezialisierten Extrakten, erfüllt spezifische Anforderungen in pharmazeutischen und nutraceutischen Anwendungen, die standardisierte Wirkstoffgehalte erfordern.

Nach Anwendung: Molkereiprodukte überholen die traditionelle Getränkeführerschaft

Molkereiprodukte stellen das am schnellsten wachsende Anwendungssegment mit einer CAGR von 7,29 % dar, angetrieben durch die Entwicklung von Premium-Produkten und funktionale Vorteile. Getränke behalten mit einem Anteil von 41,72 % im Jahr 2025 den größten Marktanteil. Die Expansion des Milchproduktsegments resultiert aus dem verstärkten Einsatz von Obst- und Gemüsezutaten in Joghurt, Käse und Milchalternativen, da Hersteller synthetische Zusatzstoffe durch natürliche Färbe- und Aromatisierungskomponenten ersetzen. Pflanzliche Milchalternativen befeuern die Nachfrage nach Gemüseproteinen und natürlichen Süßungsmitteln, unterstützt durch Clean-Label-Vorschriften. Verbraucher zeigen die Bereitschaft, Preisaufschläge von 20–30 % für funktionale Molkereiprodukte mit Superfrüchtezutaten und nachgewiesenen gesundheitlichen Vorteilen zu zahlen.

Das Getränkesegment behauptet seine Marktführerschaft durch etablierte Lieferantenbeziehungen und hohe Mengenanforderungen, obwohl es Anzeichen einer Marktsättigung aufweist. Der Süßwarensektor verzeichnet eine konsistente Nachfrage nach natürlichen Obstgeschmacksstoffen und -farben, insbesondere bei Premium-Schokoladen- und Gummiprodukten, bei denen Clean-Label-Formulierungen höhere Preise rechtfertigen. Backanwendungen zeigen ein stetiges Wachstum, da Hersteller Clean-Label-Brot- und Gebäckformulierungen einführen und dabei Obst- und Gemüsezutaten als Ersatz für synthetische Konservierungsstoffe und Farbstoffe einsetzen. Suppen und Saucen bieten eine stabile Nachfrage nach gemüsebasierten Zutaten, während Fertigprodukte zunehmend Obst- und Gemüsepulver verwenden, um den Nährwert zu verbessern und die Haltbarkeit zu verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 32,30 %, aufgebaut auf umfangreichen Investitionen in Verarbeitungstechnologien und Vorschriften zugunsten natürlicher Zutaten. Deutsche und niederländische Verarbeiter sichern sich durch strenge Qualitätsstandards und effiziente Verarbeitungsmethoden Premium-Preise. Frankreich dominiert bei luxuriösen Obstzutaten für Premium-Süßwaren und Backwaren, während das Vereinigte Königreich trotz der durch den Brexit veränderten Handelsbedingungen eine bedeutende Marktpräsenz bei funktionalen Lebensmittelzutaten beibehält. Die EU-Strategie „Vom Hof auf den Tisch” stärkt natürliche Zutaten und nachhaltige Verarbeitung und schafft Marktvorteile für europäische Produzenten. Jedoch begrenzen höhere Lohn- und Energiekosten das Wachstum, sodass einige Verarbeitungsbetriebe in kostengünstigere Regionen verlagert werden, während sie europäische Qualitätszertifizierungen beibehalten.

Asien-Pazifik verzeichnet mit einer CAGR von 7,96 % die höchste Wachstumsrate, angetrieben durch eine wachsende Mittelschicht und die zunehmende Übernahme westlicher Verarbeitungsmethoden. China führt die regionale Expansion durch Infrastrukturentwicklung und staatlich geförderte Modernisierungsprogramme für die Lebensmittelverarbeitung mit Fokus auf Exportmärkte an. Thailand und Indonesien nutzen landwirtschaftliche Ressourcen und Kostenvorteile, um starke Positionen bei tropischen Obstzutaten zu etablieren, insbesondere in der Verarbeitung von Kokosnuss, Mango und Ananas. Obwohl Lücken in der Lieferketteninfrastruktur und Qualitätsstandardisierungsprobleme weiterhin bestehen, werden diese Herausforderungen durch Investitionen in Kühlketten-Logistik und Verarbeitungstechnologien zunehmend bewältigt.

Die nordamerikanischen Märkte verzeichnen durch Entwicklungen in den Bereichen funktionale Lebensmittel und Clean-Label-Formulierungen ein konsistentes Wachstum, wobei die Vereinigten Staaten bei der Innovation mit Superfrüchtezutaten und Premium-Produkten führend sind. Kanada bietet zuverlässige Lieferketten für traditionelle Obstzutaten und baut gleichzeitig Kapazitäten zur Verarbeitung von Gemüseproteinen aus. Die mexikanische Lebensmittelverarbeitungsindustrie profitiert von der Nähe zum US-amerikanischen Markt und wettbewerbsfähigen Lohnkosten, was multinationale Verarbeitungsinvestitionen anzieht. Der regulatorische Rahmen der Region, einschließlich der FDA-Richtlinien, erleichtert die Einbeziehung natürlicher Zutaten in Lebensmittelanwendungen.

Regulatorisches Umfeld

Die Regulierung von Obst- und Gemüsezutaten wird bei Zusatzstoffspezifikationen, Rückständen und Rückverfolgbarkeit strenger, was die Rohstoffbeschaffung und Verarbeitungskontrollen für Konzentrate, Pulver und Extrakte beeinflusst. In der Europäischen Union änderte die Verordnung (EU) 2026/196 der Kommission die Spezifikationen für bestimmte Lebensmittelzusatzstoffe, einschließlich Gummen und Pektinen, mit einem Compliance-Datum vom 18. August 2026, das von Zutatenlieferanten und Lebensmittelherstellern eine Neuqualifizierung der Rohstoffe und ein Management der Bestandsübergänge innerhalb des Untersuchungszeitraums verlangt.

Auch die Kontrollen von Rohstoffen pflanzlichen Ursprungs werden in Europa durch die Überwachung von Pestizidrückständen und Testmethoden strukturierter gestaltet. Die Durchführungsverordnung (EU) 2026/748 der Kommission (31. März 2026) legte das koordinierte mehrjährige Kontrollprogramm für Pestizidrückstände für 2027 bis 2029 fest, und die Durchführungsverordnung (EU) 2026/765 der Kommission (1. April 2026) definierte Methoden für amtliche Kontrollen ab dem 1. Januar 2027, was den Bedarf an dokumentierter Lieferantensicherung und abgestimmten Laborprotokollen erhöht. In den Vereinigten Staaten bleiben die FDA-FSMA-Rückverfolgbarkeitsanforderungen ein wichtiger Bezugspunkt für bestimmte Obst- und Gemüsesorten auf der Food Traceability List, doch eine Haushaltsbestimmung für das Geschäftsjahr 2026 verzögert die Durchsetzung bis zum 20. Juli 2028, was Zutatenherstellern und Markeninhabern mehr Zeit gibt, die Erfassung von Daten auf Chargenebene über Lieferketten mit mehreren Ursprungsländern hinweg zu standardisieren.

Wettbewerbslandschaft

Der Markt für Obst- und Gemüsezutaten weist eine moderate Fragmentierung auf, wobei regionale Akteure aktiv Konsolidierungsstrategien verfolgen, um Größenvorteile zu erzielen und Zugang zu fortschrittlichen Technologiekapazitäten zu erlangen. Große multinationale Unternehmen wie Archer Daniels Midland, Kerry Group und Cargill behaupten ihre Wettbewerbspositionen durch umfangreiche integrierte Lieferketten und ausgefeilte Verarbeitungskapazitäten über mehrere Zutatenkategorien und geografische Märkte hinweg.

Diese Unternehmen priorisieren die Entwicklung von Mehrwert-Zutaten mit verbesserten funktionalen Eigenschaften und investieren erheblich in Forschung und Entwicklung, um differenzierte Produkte zu schaffen, die auf dem Markt Premium-Preise erzielen. Es besteht ein erhebliches technologisches Gefälle zwischen großen integrierten Verarbeitern, die stark in fortschrittliche Extraktions- und Konservierungstechnologien investieren, und kleineren regionalen Akteuren, die ihre Ressourcen auf Nischenanwendungen und lokale Marktvorteile konzentrieren.

Erhebliche Marktchancen entstehen in spezialisierten Anwendungen, darunter pflanzliche Milchalternativen, funktionale Getränke und Clean-Label-Süßwaren, wo traditionelle Zutatenlieferanten derzeit nicht über das notwendige technische Fachwissen oder die Verarbeitungskapazitäten verfügen, um die Marktanforderungen zu erfüllen. Unternehmen mit umfassenden integrierten Kapazitäten, die landwirtschaftliche Beschaffung, fortschrittliche Verarbeitungstechniken und ausgefeilte Anwendungsentwicklung umfassen, haben sich einen starken Wettbewerbsvorteil verschafft, da Kunden zunehmend umfassende Einzelquellenlösungen für ihre komplexen Formulierungsanforderungen suchen.

Marktführer für Obst- und Gemüsezutaten

Archer Daniels Midland Company

Olam International

Kerry Group PLC

Südzucker AG (AGRANA)

Döhler GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das Upcycling und die Funktionalisierung von Nebenströmen aus Obst und Gemüse entwickeln sich vom Konzept zu aktiven Produktportfolios und schaffen für Zutatenlieferanten Möglichkeiten, Clean-Label-Funktionalität (Ballaststoffe, Mundgefühl und Stabilität) zusammen mit Nachhaltigkeitsnachweisen zu liefern. Im Juni 2026 erwarb Ingredion Benicaros von NutriLeads, eine präbiotische Ballaststoffzutat, die aus upgecyceltem Karottentrester gewonnen wird, was auf eine anhaltende M&A-Dynamik im Bereich Gemüsefaser-Zutaten hinweist, die Clean-Label-Formulierung mit einer Positionierung für die Darmgesundheit verbinden. Innovation entwickelt sich zudem in Getränke- und Aromasystemen, die upgecycelte Fruchtfraktionen nutzen, darunter die im Juli 2026 von Del Monte Corporation und Treatt eingeführten upgecycelten Fruchtextrakte (Ananas, Wassermelone, Mango und Cantaloupe-Melone), die aus hochwertigen Fruchtmaterialien hergestellt werden, die in Verarbeitungsbetrieben entstehen.

Verarbeitungskapazitäten und lokal an Anbauflächen gebundene Infrastruktur sind ein weiterer Chancenbereich, insbesondere dort, wo die Konsistenz des Obstangebots die Formulierer einschränkt. Im Juni 2026 investierte Suntory Beverage and Food GB&I 14,5 Mio. GBP in eine neue Schwarze-Johannisbeere-Verarbeitungsanlage in Herefordshire (UK), die auf moderner Verdampfung und Membranfiltration basiert, um die Lieferkettenfähigkeit für einen wichtigen Fruchtinput zu stärken. Wissenschaftliche Arbeiten aus dem Jahr 2026 heben zudem fortschrittliche Extraktions- und Strukturierungsansätze hervor, darunter ultraschallgestützte Verarbeitung und membranbasierte Konzentration, die auf die Verbesserung von Hydratation und Stabilität sowie den Erhalt von Phytochemikalien in Ballaststoffkonzentraten und bioaktivstoffreichen Pulvern abzielen und mit der Marktentwicklung hin zu höherwertigen Pulvern und standardisierten Extrakten für funktionelle Getränke, Milchprodukte und ernährungsorientierte Anwendungen übereinstimmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland Company erweiterte sein Customer Creation and Innovation Center Labor in Ungarn, um die Getränkeentwicklung in ganz Osteuropa zu unterstützen, einschließlich zuckerreduzierter Konzepte und schnellerer Formulierungsunterstützung für regionale Kunden. Die erweiterte Anwendungskompetenz stärkt die frühzeitige Einbindung des Lieferanten in die Produktentwicklung, was die Nachfrage nach Obst- und Gemüsekonzentraten, -extrakten und verwandten Systemen in marktreifen Getränkeformaten erhöhen kann.

- Februar 2025: Dole führte Green Banana Powder ein, hergestellt aus minimal verarbeiteten unreifen Bananen von den eigenen Plantagen auf den Philippinen. Die Zutat wird über eine Partnerschaft mit Givaudan im Rahmen der Sense-Texture-Reihe vertrieben und zielt auf Clean-Label-Textur- und Viskositätsersatz in Suppen, Saucen, Backwaren und Snacks ab, wodurch die kommerzielle Rolle von fruchtbasierten Pulvern über Geschmack und Süße hinaus auf funktionale Formulierungsleistung ausgeweitet wird.

- Oktober 2024: Fruit d'Or stellte Blue d'Or Vitality vor, eine Bio-Pulvermischung aus wilden Heidelbeeren und Cranberrys für Sporternährung und nutraceutische Anwendungen. Die Einführung unterstützt den Wandel hin zu Premium-Beerenpulvern, die um Antioxidans- und Wellnessvorteile positioniert sind, und verstärkt die Nachfrage nach standardisierten, lagerstabilen Fruchtpulvern in Proteinmischungen, Superfood-Mischungen und Energieformaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kommerzielle Zutaten aus Obst und Gemüse, die an Lebensmittel- und Getränkehersteller zur Verwendung in Rezepten, Neuformulierungen und Produktstandardisierung verkauft werden, wobei der Wert zum Verkaufspreis des Zutatenlieferanten erfasst wird.

Ausgeschlossener Umfang: Frisches Ganzprodukt, das zum direkten Verzehr verkauft wird, Verluste auf dem Betrieb und verkaufsfertige Fertiglebensmittel werden nicht als Marktumsatz gezählt.

Übersicht der Segmentierung

- Zutatenart

- Obst

- Apfel

- Orange

- Ananas

- Mango

- Banane

- Kiwi

- Beeren

- Erdbeeren

- Himbeeren

- Heidelbeeren

- Andere Beeren

- Andere Früchte

- Gemüse

- Karotten

- Rote Bete

- Tomate

- Zucchini

- Butternusskürbis

- Kürbisse

- Anderes Gemüse

- Obst

- Form

- Konzentrate

- Pasten und Pürees

- Stücke und Scheiben

- Pulver

- Sonstiges (Direktsäfte, Extrakte)

- Anwendung

- Getränke

- Süßwaren

- Backwaren

- Suppen und Saucen

- Molkereiprodukte

- Fertigprodukte

- Sonstiges

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die faktische Basis für das Modell zu schaffen, bevor Annahmen angewendet wurden, damit die Marktsummen mit realen Angebots- und Nachfragesignalen übereinstimmen. Langfristigen Kontext bezogen wir aus öffentlichen Quellen wie den FAOSTAT-Erntedatenreihen, den UN-Comtrade-Handelsströmen für verarbeitete Obst- und Gemüseprodukte und relevanten USDA-Datensätzen zur globalen Obst- und Gemüseverarbeitung.

Um das Modell an dem zu orientieren, was Verarbeiter realistisch liefern können, wurden unterstützende Erkenntnisse aus Quellen wie den Codex-Alimentarius-Standards (für Zutatendefinitionen und Kennzeichnungshinweise), peer-review-begutachteten Fachzeitschriften zu Verarbeitungsausbeuten und lagerstabilen Formaten sowie Verbands- oder Regierungsstatistiken der Lebensmittelindustrie herangezogen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden anschließend genutzt, um Kapazitätserweiterungen, Preisrichtungen und Kategorienfokus abzugleichen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank wurden selektiv herangezogen, um Größen- und Innovationssignale zu validieren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Zutatenhersteller, Distributoren und große Lebensmittelhersteller, die diese Inputs einkaufen, sodass die Preislogik und der Kanal-Mix in praktischer kommerzieller Hinsicht validiert wurden. Interviews und kurze Umfragen wurden zudem genutzt, um Ausbeuteannahmen (Umwandlung von Rohstoff zu Zutat), typische Vertragsstrukturen und die Nachfrageentwicklung über Getränke, Backwaren, Milchprodukte, Suppen und Saucen sowie verzehrfertige Lebensmittel in APAC, EMEA und Amerika zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 19% | Manager: 47% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, bei dem Angebots- und Handelsindikatoren für verarbeitetes Obst und Gemüse verwendet wurden, um einen adressierbaren Nachfragepool für Zutaten zu rekonstruieren, wonach die Ausgaben anhand beobachteter Preisspannen nach Form in Werte umgerechnet wurden. Nach der Bildung dieser Summen wurden sie mit selektiven Bottom-up-Näherungen wie stichprobenartigen Aufteilungen der Lieferantenumsätze, Kanalprüfungen bei Distributoren und Volumen mal durchschnittlichem Verkaufspreis für gängige Zutatenformate stresstestet.

Zu den wichtigsten im Modell verwendeten Eingaben zählten Proxys für verarbeitete Erzeugnisse (Trocknungs-, Entsaftungs- und Pürierkapazitätsauslastung), Ausbeutefaktoren von Rohprodukt zu Konzentrat oder Pulver, Import- und Exporttrends für verarbeitete Kategorien, anwendungsbezogene Konsumsignale in wichtigen Verpackungslebensmittelkategorien und inflationsbereinigte Preisbewegungen für Obst- und Gemüserohstoffe. Für die Prognose wurde eine Szenarioanalyse verwendet, damit Aufwärts- und Abwärtsfälle an einigen wenigen Treibern verankert werden konnten, auf die sich die Befragten einigten, darunter das Tempo der Getränkeneuformulierung, die Einführung von Clean-Label-Produkten und die Verfügbarkeit saisonaler Rohstoffe. Wo die Bottom-up-Sichtbarkeit für kleinere Verarbeiter schwächer war, wurden Lücken durch regionale Skalierungsfaktoren geschlossen, die an die Handelsintensität und den beobachteten Verarbeitungsfußabdruck geknüpft sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte schichtweise, sodass ein einzelner schwacher Datenpunkt das Ergebnis nicht bestimmte und die endgültigen Zahlen erklärbar blieben. Die Modellergebnisse wurden anhand unabhängiger Signale wie Trends beim Exportwert verarbeiteter Lebensmittel, größeren Kapazitätsankündigungen und der Richtung der Zutatenpreise überprüft, und Ausreißer wurden anschließend erneut geprüft, bis die Abweichung angemessen erschien.

Vor der Freigabe durchläuft der Aufbau eine Analystenprüfung, bei der Definitionen, Einheitenumrechnungen und Währungszeitpunkte erneut überprüft werden, gefolgt von einem zweiten Durchgang, der sich darauf konzentriert, ob die Wachstumstreiber mit dem übereinstimmen, was in den Interviews zu hören war. Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn ein wesentliches Ereignis die Erwartungen zu Angebot, Preisgestaltung oder Nachfrage verändert. Kurz vor der Auslieferung wird ein weiterer Aktualisierungsdurchgang abgeschlossen, damit die Zahlen die neuesten öffentlich verfügbaren Signale widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Obst- und Gemüsezutaten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Obst- und Gemüsezutaten unterscheiden sich häufig, da jeder Herausgeber eigene Entscheidungen darüber trifft, was als Zutat gilt, welches Preisniveau verwendet wird und wie mit globalem Handel und Währungszeitpunkten umgegangen wird. Unterschiede zeigen sich auch, wenn die Basisjahre variieren oder wenn Prognosen aggressive Annahmen über Clean-Label-Neuformulierung und Getränkewachstum einbetten.

Die Hauptlücke ergibt sich daraus, ob angrenzende Kategorien wie verkaufsfertige Säfte, fertige Babynahrung oder breitere verarbeitete Obst- und Gemüseprodukte stillschweigend in die Gesamtsumme einbezogen werden, während Mordor Intelligence nur B2B-Zutatenformate zählt und den Wert zum Verkaufspreis des Zutatenlieferanten hält, nachdem er anhand von Ausbeute- und Handelssignalen überprüft wurde.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 255,49 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 232,80 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und mischt Zutatennachfrage mit einer breiteren Kategorienbetrachtung, sodass das Preisniveau und der Zeitpunkt der Währungsumrechnung die Gesamtsumme im Vergleich zu einem Start im Jahr 2026 nach unten ziehen können. |

| Branchenverlag B | 250,63 Mrd. USD (2025) | Behält einen Wert von 2025 bei, kann aber eine breitere Einbeziehung verarbeiteter Formen und unterschiedliche Annahmen über die Entwicklung des durchschnittlichen Verkaufspreises widerspiegeln, was die Gesamtzahl verändert, selbst wenn die Endverwendungen ähnlich aussehen. |

Die Spanne zwischen den drei Werten erklärt sich hauptsächlich durch Umfangsabgrenzungen und die Art der Werterfassung sowie durch das gewählte Basisjahr und die Preisentwicklung. Durch die Anbindung des Modells an beobachtbaren Verarbeitungsfußabdruck, Ausbeuten und Handelsintensität bleibt die Schätzung auf klare Eingaben rückführbar und kann bei sich ändernden Marktbedingungen erneut überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Obst- und Gemüsezutaten im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 255,49 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 334,05 Milliarden USD erreichen.

Welches Zutatensegment wächst am schnellsten?

Gemüsebasierte Zutaten entwickeln sich mit einer CAGR von 7,59 % weiter, angetrieben durch pflanzliche Protein- und natürliche Farbanwendungen.

Was treibt das Wachstum bei Pulverformen von Obst- und Gemüsezutaten an?

Überlegene Haltbarkeit, reduzierte Frachtkosten und fortschrittliche Trocknungstechniken treiben Pulver auf eine CAGR von 8,45 %.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Steigende Einkommen der Mittelschicht, schnelle Investitionen in Verarbeitungsanlagen und die Nähe zu tropischen Rohstoffen stützen die CAGR von 7,96 % der Region.

Seite zuletzt aktualisiert am: