Marktgröße und Marktanteil für Durchflussmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

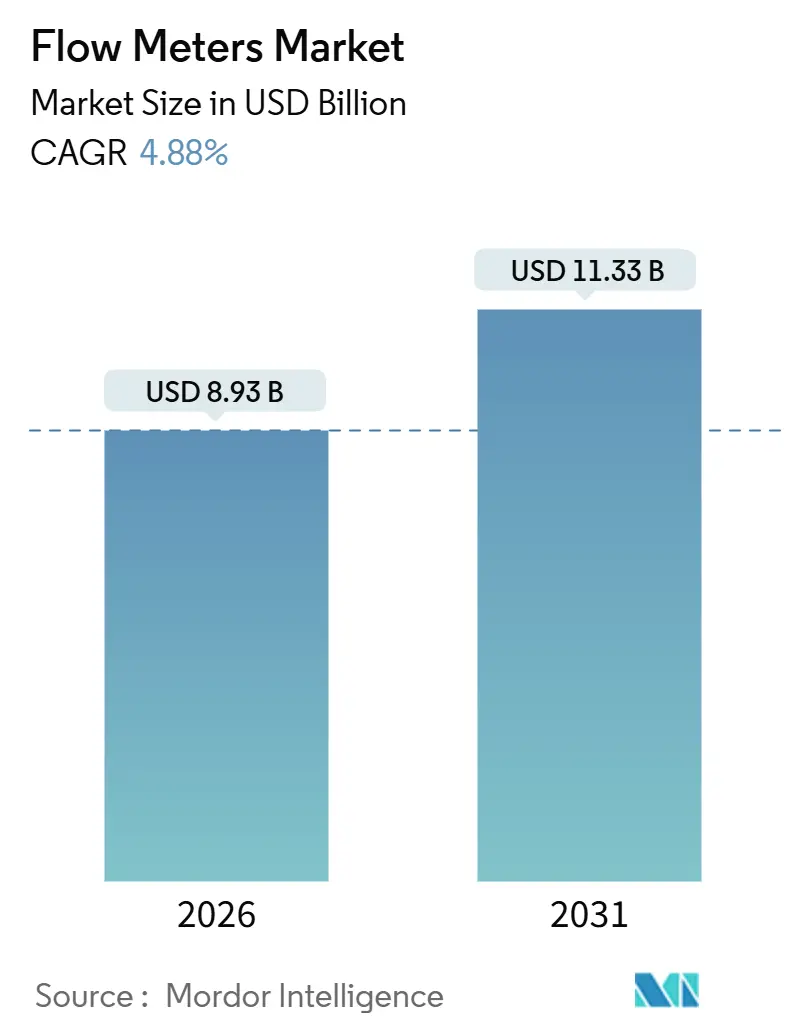

| Marktgröße (2026) | 8.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

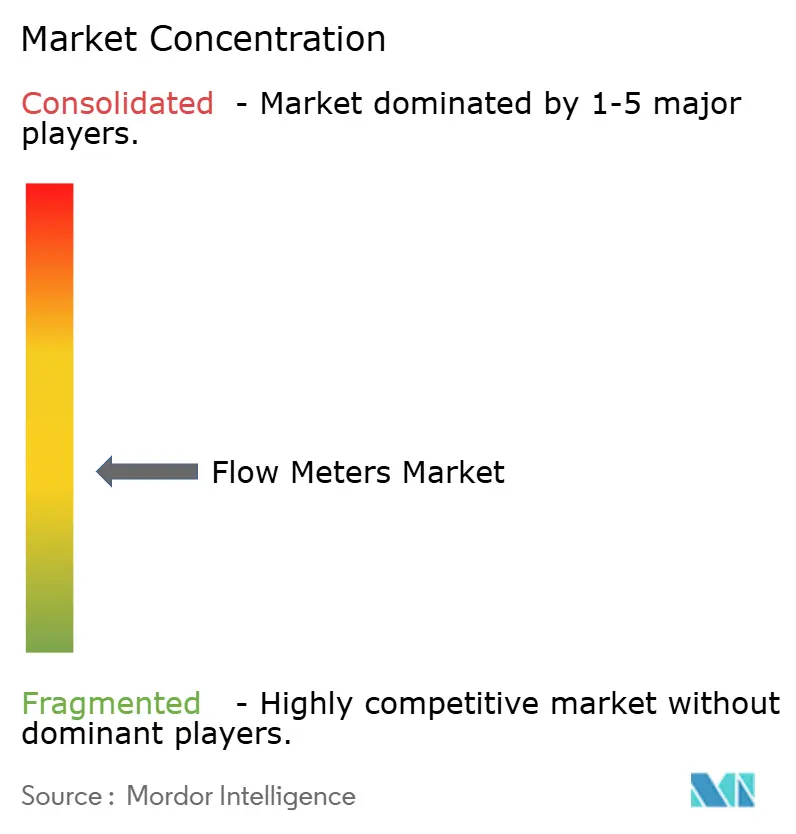

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Durchflussmessgeräte von Mordor Intelligence

Die Marktgröße für Durchflussmessgeräte wird im Jahr 2026 auf 8,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,33 Milliarden USD erreichen, was einem CAGR von 4,88 % über den Prognosezeitraum entspricht. Die Zuwächse werden durch umfangreiche Investitionen in die Wasserstoffbeimischung, die Kohlenstoffabscheidung und -speicherung sowie die Einwegbioprozessierung vorangetrieben, die eine Genauigkeit erfordern, die herkömmliche volumetrische Messgeräte nicht erreichen können. Massebasierte Coriolis- und Thermalinstrumente expandieren daher doppelt so schnell wie Differenzdruck- und Turbinenbauformen, während die Ultraschalltechnologie in der Custody-Transfer-Gasversorgung an Boden gewinnt. Parallele Verschiebungen in den Käuferkriterien – von den Hardwarekosten hin zu den Gesamtbetriebskosten – drängen Versorgungsunternehmen und Chemieproduzenten zu Messgeräten mit integrierten Analysefunktionen und vorausschauender Diagnose. Wettbewerbsstrategien drehen sich nun um die Kompatibilität mit digitalen Zwillingen, den batteriebetriebenen Feldeinsatz und Cybersicherheitszertifizierungen, die alle inkrementelle Einnahmen aus Software-Abonnements und Kalibrierungsdienstleistungen erschließen.

Wichtigste Erkenntnisse des Berichts

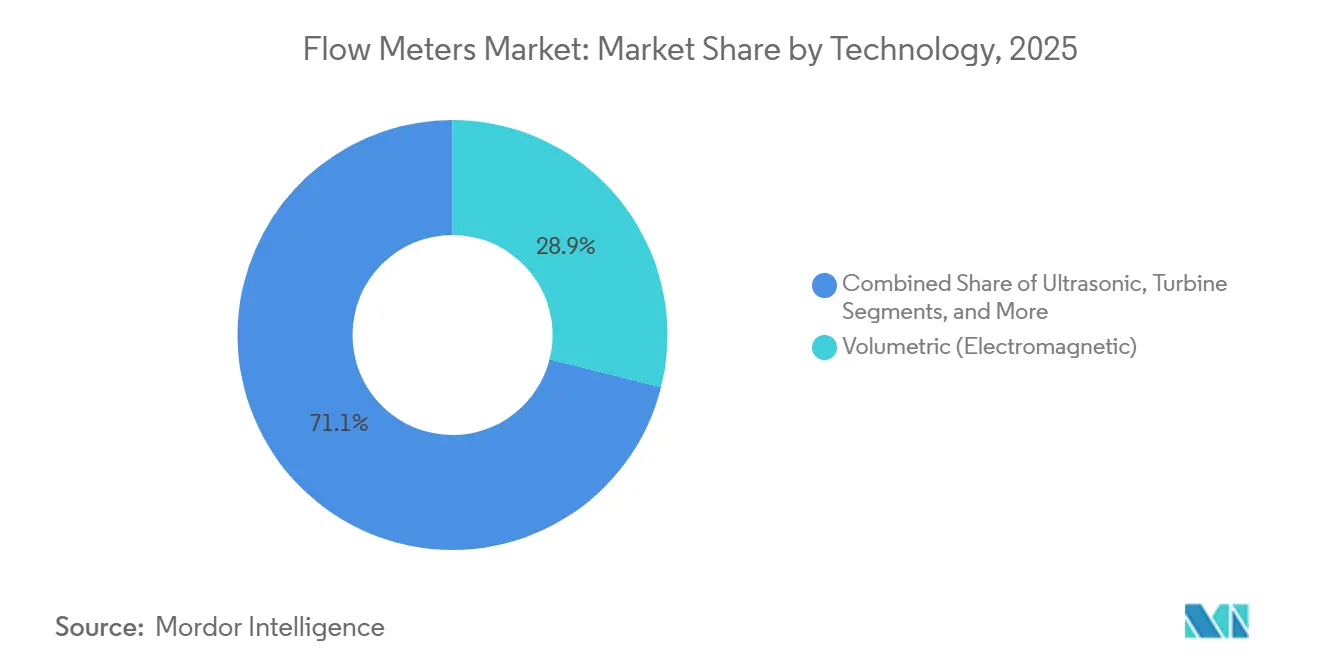

- Nach Technologie erfassten Massendurchflussmessgeräte im Jahr 2025 einen Umsatzanteil von 29,1 %, während Coriolis- und Thermaldesigns mit einem CAGR von 7,4 % bis 2031 voranschreiten

- Nach Montage hielten Einbaumessgeräte im Jahr 2025 einen Marktanteil von 48,2 % am Markt für Durchflussmessgeräte, während Klemm-Montage-Installationen voraussichtlich mit einem CAGR von 5,9 % bis 2031 zunehmen werden

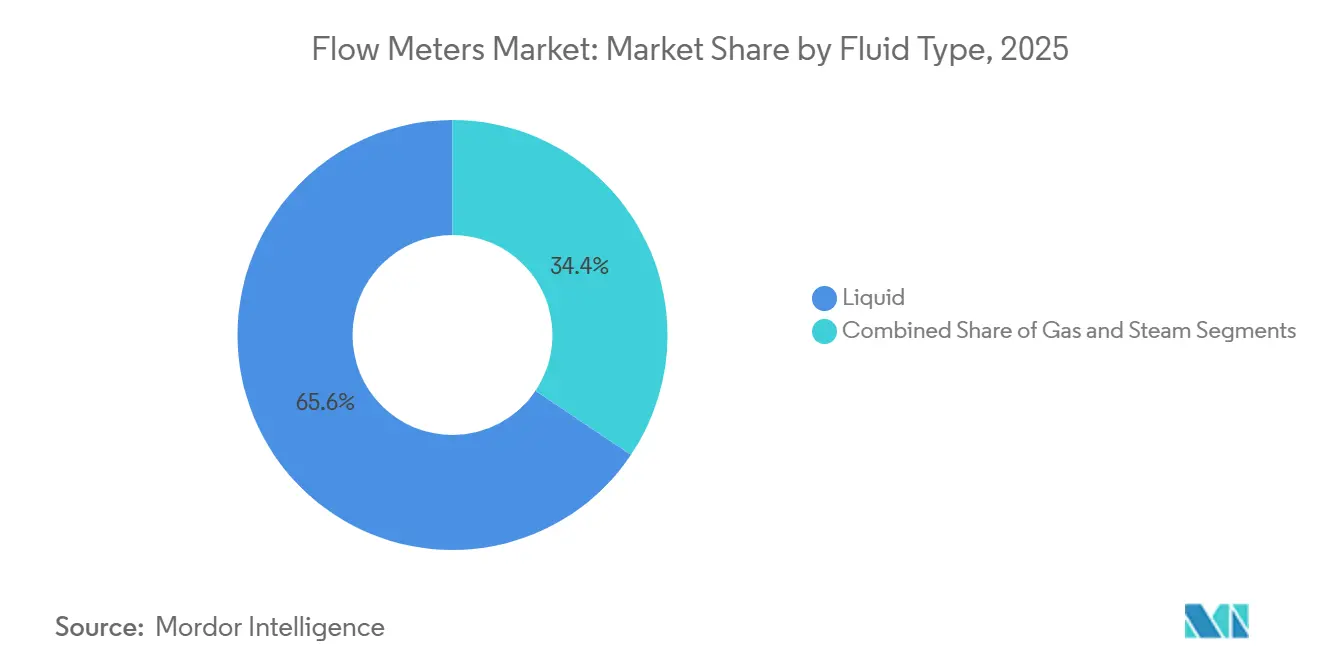

- Nach Flüssigkeitstyp machten Flüssiganwendungen im Jahr 2025 65,6 % der Marktgröße für Durchflussmessgeräte aus; die Gasmessung wird voraussichtlich mit einem CAGR von 6,2 % über 2026–2031 ansteigen

- Nach Endverbrauchern führten Wasser- und Abwasserversorgungsunternehmen im Jahr 2025 mit 29,4 % des Umsatzes und expandieren mit einem CAGR von 6,7 %, was das Wachstum im Öl- und Gasbereich von 4,1 % übertrifft

- Nach Geografie erzielte der asiatisch-pazifische Raum 38,9 % des Umsatzes im Jahr 2025; Europa ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 5,3 % bis 2031

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Durchflussmessgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IoT-gestützte Prozessautomatisierung für Echtzeit-Durchflussanalysen | +1.2% | Global, mit führender Rolle von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Globale Investitionen in die Wasser- und Abwasserinfrastruktur | +1.0% | Nordamerika, Europa, Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Genauigkeitsvorschriften im Energiesektor | +0.8% | Europa, Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Nachfrage nach batteriebetriebenen Klemm-Montage-Nachrüstungen | +0.6% | Nordamerika, Europa (Öl & Gas, Chemie) | Mittelfristig (2–4 Jahre) |

| Mehrphasendurchflussmessung für CCUS-Projekte | +0.5% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Zähler für Fernwärme/-kälte | +0.4% | Europa (Deutschland, Dänemark, Polen), China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IoT-gestützte Prozessautomatisierung für Echtzeit-Durchflussanalysen

Industriestandorte rüsten Messgeräte auf, sodass jedes Gerät zu einem Edge-Computing-Knoten wird, der Datenstrome im Einsekundenintervall liefert. Plattformen wie Yokogawa OpreX analysieren Drift und Kavitation und passen dann automatisch Regelventile an, um ±0,5 %-Sollwerte einzuhalten[1]Quelle: Yokogawa Electric Corporation, "OpreX Asset Operations and Management," yokogawa.com. Pharmazeutische Linien für die kontinuierliche Fertigung stützen sich auf dieselben Rückkopplungsschleifen, um innerhalb der Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (U.S. Food and Drug Administration) für die Prozessanalytik zu bleiben. Siemens gab bekannt, dass prädiktive Analysen, die in seine Ultraschallmessgeräte eingebettet sind, im Jahr 2025 ungeplante Stillstandszeiten in Chemieanlagen um 22 % reduzierten. Echtzeittransparenz verknüpft sich auch mit Unternehmenssoftware; ein europäischer Getränkehersteller verband elektromagnetische Messgeräte mit SAP S/4HANA und reduzierte den Rohstoffabfall um 14 %.

Globale Investitionen in die Wasser- und Abwasserinfrastruktur

Versorgungsunternehmen, die 25 % bis 40 % des aufbereiteten Wassers durch Lecks verlieren, ersetzen mechanische Messgeräte durch batteriebetriebene Ultraschall- und elektromagnetische Alternativen. China stellte im Jahr 2025 150 Milliarden CNY (21 Milliarden USD) bereit, um Netze in 100 Städten zu digitalisieren. Indiens Jal-Jeevan-Mission führte Prepaid-Zähler ein, die den Wasserverlust ohne Umsatz in Jaipur innerhalb von 18 Monaten von 42 % auf 28 % senkten. In den Vereinigten Staaten leitet das Zweiparteieninfrastrukturgesetz (Bipartisan Infrastructure Law) 55 Milliarden USD für die Installation von Stundendaten-Systemzählern (Advanced Metering) um[2]Quelle: US-Umweltschutzbehörde, "Bipartisan Infrastructure Law Water Funding," epa.gov. Europäische Beratungsschätzungen zeigen ein potenzielles jährliches Einsparungspotenzial von 8 Milliarden EUR, wenn intelligente Zähler unentdeckte Verluste eliminieren.

Sicherheits- und Genauigkeitsvorschriften im Energiesektor

Überarbeitungen internationaler Custody-Transfer-Normen erfordern eine Genauigkeit von ±0,2 % für die Flüssigerdgas-Messung, eine Leistung, die nur Coriolis- und Mehrpfad-Ultraschallgeräte erreichen. Norwegen ordnete an, dass Offshore-Plattformen nach einer Umsatzabweichung auf dem Troll-Feld redundante Messgeräte mit Selbstdiagnose nachrüsten müssen. Saudi Aramco rüstet 1.200 Fiskalübergabepunkte mit Emerson-Coriolis-Einheiten aus, um Strafen zu vermeiden, die mit einer Drift über ±0,15 % verbunden sind. US-amerikanische Vorschriften zur Integrität von Pipelines verpflichten nun Betreiber gefährlicher Flüssigkeiten zur Installation von Leckagenerkennungsalgorithmen, was die Einführung von Klemm-Montage-Ultraschallmessgeräten beschleunigt, die keine Schweißarbeiten erfordern.

Brownfield-Nachfrage nach batteriebetriebenen Klemm-Montage-Nachrüstungen

Alternde Raffinerien und Chemieanlagen tolerieren selten lange Abschaltungen, weshalb sie nicht-invasive Klemm-Montage-Messgeräte bevorzugen, die Genehmigungen für Heißarbeiten umgehen. KROHNEs OPTISONIC 8300 bietet eine Batterielebensdauer von 10 Jahren und LoRaWAN-Konnektivität, was eine schnelle Installation in Ex-Schutzbereichen ermöglicht. Ein petrochemischer Komplex an der Golfküste reduzierte die Nachrüstungskosten auf 340.000 USD, verglichen mit 1,8 Millionen USD für Einbauoptionen, indem Gerüstbau und Druckentlastung entfielen. Die portable Proline-Einheit von Endress+Hauser zeichnet 15 Minuten nach der Ankunft Daten auf – ein Tempo, das für die Fehlersuche und funktionale Sicherheitsvalidierungen geschätzt wird. Aktualisierte IEC-61508-Regeln erkennen nun die Klemm-Montage-Technologie für Safety-Integrity-Level-2-Aufgaben an und öffnen Türen in nuklearen und pharmazeutischen Einrichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Coriolis- und Ultraschallmessgeräte | -0.7% | Global, besonders ausgeprägt in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Kalibrierungs- und Wartungspersonal | -0.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko drahtloser intelligenter Zähler | -0.3% | Global, mit erhöhter Besorgnis in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel für Ultraschall-Wandler | -0.4% | Global, Versorgung konzentriert in Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Coriolis- und Ultraschallmessgeräte

Die Anschaffungspreise sind drei- bis zehnmal höher als bei elektromagnetischen oder Vortex-Alternativen, was kapitalknape Versorgungsunternehmen dazu veranlasst, Upgrades zu verzögern. Ein 4-Zoll-Coriolis-Messgerät kann 12.000–18.000 USD kosten, verglichen mit 2.500–4.000 USD für ein elektromagnetisches Gegenstück[3]Quelle: Emerson Electric Co., "Micro Motion Coriolis Meters," emerson.com. Spezialmontage, Schwingungsisolierung und Nullpunktstabilisierungsschritte fügen der Inbetriebnahme weitere 3.000–5.000 USD hinzu. Die Lebenszyklusökonomie begünstigt Premium-Messgeräte, aber Beschaffungsteams konzentrieren sich häufig auf die anfänglichen Budgets. Abonnementbasierte Messgeräte-als-Dienstleistung-Angebote entstehen, um Investitionsausgaben in Betriebsausgaben umzuwandeln und die Einführung zu beschleunigen.

Cybersicherheitsrisiko drahtloser intelligenter Zähler

Fest codierte Zugangsdaten und unverschlüsselte Firmware-Kanäle haben mehrere Warnmeldungen ausgelöst. Die Warnung der CISA aus dem Jahr 2025 listete 14 anfällige Modelle von sechs Anbietern auf. Ransomware veränderte Durchflussdaten bei einem europäischen Wasserversorgungsunternehmen und erzwang eine 48-stündige Abkochanweisung, was die Risiken für die öffentliche Gesundheit verdeutlichte. ISA/IEC 62443 schreibt nun verschlüsselte Kommunikation, sicheres Booten und rollenbasierte Zugriffskontrollen vor, doch nur 31 % der installierten Messgeräte erfüllen den Standard. Anbieter reagierten mit der Einbettung von Hardware-Sicherheitsmodulen; Schneider Electric fügte TPM 2.0 und WireGuard-VPN-Unterstützung zu einem inkrementellen Preis von 800 USD pro Gerät hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Genauigkeitsanforderungen treiben die Einführung von Massendurchflussmessgeräten voran

Massebasierte Methoden machten im Jahr 2025 2,6 Milliarden USD aus und wachsen mit einem CAGR von 7,4 %. Der Markt für Durchflussmessgeräte profitiert davon, dass Wasserstoffbeimischung und Kohlenstoffabscheidung und -speicherung eine direkte Massenmessung erfordern, die gegenüber Dichteänderungen unempfindlich ist. Coriolis-Messgeräte sind zur Standardwahl für den Custody-Transfer von verflüssigtem CO₂ geworden, wie das Northern-Lights-CCS-Projekt in Norwegen zeigt, das bei 100 bar mit einer Unsicherheit von ±0,05 % betrieben wird. Ultraschalldesigns verdrängen Turbinen in der Gasverteilung, da sie eine Genauigkeit von ±1,5 % aufrechterhalten, wenn Wasserstoff 20 % des Volumens erreicht.

Volumetrische Technologien halten noch 28,9 % des Umsatzes im Jahr 2025, gestützt durch elektromagnetische Messgeräte in kommunalen Wassernetzen. Differenzdruck-Blenden sind in Dampfleitungen nach wie vor üblich, erfordern jedoch 10–20 Durchmesserlängen gerader Rohre. Thermische Massensensoren gedeihen in Biogas- und Druckluftkreisläufen, wo niedrige Durchflussraten die Turbinenleistung beeinträchtigen. Positive-Displacement-Einheiten bestehen in der Kraftstoffabgabe und bei der Dosierung viskoser Flüssigkeiten. Vortex-Messgeräte bieten eine kostengünstige, wartungsarme Option für Kraftwerksdampf. Insgesamt unterstreichen diese Trends eine strukturelle Rotation innerhalb der Durchflussmessgerätebranche hin zu hochgenauen, selbstdiagnostizierenden Geräten, die sich nahtlos in Software für digitale Zwillinge integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montage/Installation: Nicht-invasive Nachrüstungen gewinnen an Dynamik

Einbauhardware repräsentierte 48,2 % des Umsatzes im Jahr 2025, wächst jedoch langsamer mit 4,2 %, da Brownfield-Standorte Stillstandsstrafen drohen, wenn Rohre aufgeschnitten werden. Klemm-Montage-Varianten hingegen expandieren mit 5,9 % und ermöglichen die Installation ohne Druckentlastung. Ein nordamerikanischer Midstream-Betreiber rüstete 120 Leitungen in acht Wochen mit Klemm-Montage-Ultraschallgeräten zu 62 % niedrigeren Kosten als Einbauoptionen nach. Einschraubsonden, die Rohrabschnitte durchdringen, aber nicht ersetzen, finden Nischen in Trinkwasser-Hauptleitungen mit großem Durchmesser.

Batterieinnovationen verlängern die Feldbetriebsdauer auf 10–15 Jahre und ermöglichen es Messgeräten, als drahtlose IoT-Knoten zu fungieren. Die funktionale Sicherheitszertifizierung für Safety Integrity Level 2 hat den adressierbaren Markt auf nukleare und pharmazeutische Anlagen ausgeweitet. Dennoch stützen sich Custody-Transfer-Punkte weiterhin auf Einbaumessgeräte, die eine Sicherheit von ±0,1 % liefern. Der Markt für Durchflussmessgeräte segmentiert sich nun nach Toleranz ebenso wie nach Mechanik, wobei Endbenutzer Kosten, Genauigkeit und Vermeidung von Stillstandszeiten abwägen.

Nach Flüssigkeitstyp: Gasmessung beschleunigt sich mit Wasserstoff und LNG

Flüssiganwendungen erzielten im Jahr 2025 65,6 % des Umsatzes, doch die Gasmessung wächst bis 2031 schneller mit 6,2 %. Deutschlands Wasserstoffbeimischungsregel verpflichtet zum Austausch von 2,3 Millionen Turbinenmessgeräten durch Ultraschallmodelle bis 2028. Die niederländische HyWay27-Initiative wird mehr als 300 Ultraschallmessgeräte installieren, um reine Wasserstoffströme bei Verteilungsdruck zu verfolgen. LNG-Exportterminals setzen Mehrpfad-Ultraschallgeräte ein, um eine Genauigkeit von ±0,15 % von −162 °C bis +50 °C aufrechtzuerhalten.

Die Dampfmessung zeigt ebenfalls Dynamik, da Fernwärmebetreiber von Blenden auf Vortex-Sensoren umsteigen und so Druckverlust und Wartung reduzieren. Auf der Flüssigkeitsseite adoptieren Pharmaunternehmen Einweg-Coriolis-Messgeräte, die die Reinigungsvalidierung überflüssig machen, während Lebensmittelproduzenten hygienische elektromagnetische Einheiten für CIP-Zyklen (Clean-in-Place) wählen. Der Markt für Durchflussmessgeräte umspannt daher Temperaturbereiche von kryogenem LNG bis zu siedendem Dampf und verdeutlicht die Breite der technologischen Anforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Versorgungsunternehmen verankern die Nachfrage, während der vorgelagerte Ölbereich abbremst

Wasser- und Abwasserversorgungsunternehmen kontrollierten 29,4 % des Umsatzes im Jahr 2025 und wachsen mit 6,7 %, da weltweite Ziele zur Leckagereduzierung strenger werden. Öl und Gas bleibt bedeutend, liegt aber mit einem CAGR von 4,1 % zurück, da sich Kapital von der Exploration zu Midstream-Messungsupgrades verlagert. Chemieanlagen adoptieren Coriolis-Messgeräte für Chargengenauigkeit und Rohstoffeinsparungen. Kraftwerke setzen Vortex-Sensoren in Dampfkreisläufen und Ultraschalleinheiten in Kühlwassersystemen ein. Lebensmittel- und Getränkeproduzenten spezifizieren 3-A-zertifizierte Coriolis- und elektromagnetische Designs zur Verkürzung von CIP-Zyklen (Clean-in-Place).

Pharmazeutische und biotechnologische Einrichtungen sind eine wachstumsstarke Nische und wenden sich Einwegmessgeräten zu, die Kreuzkontaminationen in kontinuierlichen Bioprozessierungslinien verhindern. Metall- und Bergbauunternehmen setzen auf robuste elektromagnetische Einheiten für abrasive Schlammstoffe, während Zellstoff- und Papierfabriken sowohl Dampf als auch Prozesswasser messen. Diese sektorspezifischen Anwendungsfälle diversifizieren die Einnahmequellen insgesamt und machen den Markt für Durchflussmessgeräte weniger abhängig vom Ölzyklus als noch vor einem Jahrzehnt.

Geografische Analyse

Der asiatisch-pazifische Raum machte 38,9 % des Umsatzes im Jahr 2025 aus, angetrieben durch Chinas 150-Milliarden-CNY-Initiative für intelligentes Wasser und Indiens Vorschriften zur Leckageerkennung. Japan nutzt Edge-Computing-Analysen in Chemie- und Elektronikanlagen, während Südkorea thermische Massensensoren in expandierenden Halbleiter-Fertigungsanlagen einsetzt. Das Wachstum spiegelt auch groß angelegte Wasserstoff-Pilotleitungen in Australien und die Expansion des LNG-Exports in Malaysia wider.

Europa soll mit einem CAGR von 5,3 % das Wachstum anführen. Deutschlands Wasserstoffbeimischungsregel bewegt Millionen von Messgeräten zur Ultraschalltechnologie, Dänemarks Fernwärmenetze installieren Wärmezähler zur Einhaltung der EU-Energieeffizienzvorschriften, und das Vereinigte Königreich verfolgt ein 50-%-Leckagereduzierungsziel, das die Beschaffung intelligenter Zähler stimuliert. Darüber hinaus beschleunigen Norwegens CCS-Projekte und Frankreichs Wasserstofftankstellen die Nachfrage nach Custody-Transfer-Coriolis-Geräten.

Nordamerika wächst mit 4,6 %, da die Vereinigten Staaten 55 Milliarden USD in die Wasserinfrastruktur lenken und Midstream-Ölbetreiber Custody-Zähler modernisieren. Der Nahe Osten investiert stark in die Entsalzung und setzt elektromagnetische Geräte zur Überwachung von Zulauf- und Solewasser ein. Die Aussichten für Südamerika verbessern sich, nachdem Privatisierungen brasilianischer Versorgungsunternehmen die Finanzierung für intelligente Zähler erschlossen haben, während Afrika selektive Fortschritte bei Prepaid-Kommunalinstallationen in Südafrika und Pilot-Massenversorgungszählern in Nigeria verzeichnet. Insgesamt untermauern diese regionalen Programme eine breite globale Basis für den Markt für Durchflussmessgeräte.

Wettbewerbslandschaft

Die fünf größten Anbieter – Emerson, Endress+Hauser, ABB, Siemens und Yokogawa – halten zusammen etwa 40 % des Umsatzes, ein Niveau, das den Markt für Durchflussmessgeräte als mäßig konzentriert klassifiziert. Emerson vertiefte seinen Software-Fußabdruck durch die Übernahme von NI Corporation für 8,2 Milliarden USD und fügte LabVIEW- und TestStand-Integration zu seinen Micro-Motion-Messgeräten hinzu. Endress+Hauser bettet Heartbeat-Selbstdiagnose in Coriolis- und elektromagnetische Linien ein und verlängert Kalibrierungsintervalle von einem auf drei Jahre. ABB bündelt nun Messgeräte mit seinen Ability-Digital-Control-Suites und bindet Kunden durch integrierte Automatisierung.

Chinesische Unternehmen wie Sinomeasure unterbieten die Preise um bis zu 40 % und zwingen Marktführer, sich durch Cybersicherheit, prädiktive Analysen und branchenspezifische Zertifizierungen zu differenzieren. Nischeninnovatoren wie Bronkhorst zielen auf Mikrofluidik in Halbleiter- und Biowissenschaftsmärkten ab und verwenden MEMS-Thermosensoren, die Ströme unterhalb eines Milliliters messen. Patentanmeldungen für KI-basiertes Durchflussprofiling stiegen in Europa im Jahr 2025 auf 127 an, angeführt von Siemens und Emerson. Insgesamt verlagert sich die Differenzierung von der mechanischen Konstruktion hin zu eingebetteter Software, Servicenetzwerken und Compliance-Nachweisen.

Marktführer der Durchflussmessgerätebranche

Yokogawa Electric Corporation

ABB Ltd

Siemens AG

Bronkhorst High-Tech BV

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Emerson Electric Co. brachte das Coriolis-Messgerät Micro Motion G-Series mit Hardware-Sicherheitsmodulen und verschlüsselter HART-IP-Kommunikation auf den Markt.

- Dezember 2025: Endress+Hauser AG eröffnete ein 45-Millionen-EUR- (48-Millionen-USD-)Werk in Aurangabad, Indien, zur Herstellung elektromagnetischer und Ultraschallmessgeräte für den asiatisch-pazifischen Raum.

- November 2025: Siemens AG kooperierte mit TotalEnergies, um 85 Wasserstofftankstellen in Frankreich und Deutschland mit SITRANS-Ultraschallmessgeräten auszurüsten.

- Oktober 2025: ABB Ltd übernahm das Kalibrierungsgeschäft von Severn Trent Services für 120 Millionen USD und fügte 14 ISO-17025-Laboratorien in Nordamerika und Europa hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Durchflussmessgeräte als den Umsatz, der mit neu hergestellten Geräten erzielt wird, die den Volumen- oder Massendurchfluss von Flüssigkeiten oder Gasen in geschlossenen Rohrleitungen messen, wobei elektromagnetische, Ultraschall-, Coriolis-, Differenzdruck-, Turbinen-, Wirbel- und Verdrängungsmessgeräte berücksichtigt werden. Tragbare Prüfgeräte, die mit integrierten Transmittern und eingebetteter Firmware geliefert werden, fallen in den Anwendungsbereich.

Ausgeschlossen sind überholte Geräte, eigenständige Durchflusssensoren ohne integrierte Signalverarbeitung, Mietflotten und Kalibrierungs- oder Wartungsverträge auf dem Anschlussmarkt.

Überblick über die Segmentierung

- Nach Technologie

- Volumetrisch

- Differenzdruck

- Elektromagnetisch

- Ultraschall

- Turbine

- Positive Displacement

- Vortex

- Masse

- Coriolis

- Thermische Masse

- Volumetrisch

- Nach Montage/Installation

- Einbau

- Klemm-Montage/Extern

- Einstechen

- Nach Flüssigkeitstyp

- Flüssigkeit

- Gas

- Dampf

- Nach Endverbraucherbranche

- Öl und Gas

- Wasser und Abwasser

- Chemie und Petrochemie

- Stromerzeugung

- Lebensmittel und Getränke

- Zellstoff und Papier

- Pharmazeutika und Biotechnologie

- Metall und Bergbau

- Weitere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Messtechnikern, Beschaffungsleitern von Wasserversorgern, Öl- und Gasbetreibern und regionalen Händlern im asiatisch-pazifischen Raum, in Nordamerika, Europa und der Golfregion ermöglichten es uns, vom Schreibtisch abgeleitete Annahmen zu testen, ASP-Bewegungen live zu erfassen und die Adoptionsraten für intelligente Diagnosen zu überprüfen.

Desk Research

Die Analysten von Mordor sammeln grundlegende Signale aus erstklassigen Quellen wie der Internationalen Energieagentur, dem United States Geological Survey, den Industrieproduktionsdateien von Eurostat und der Water Environment Federation sowie aus Versandstatistiken von Volza. Die 10-K-Einreichungen der Unternehmen, Investorendecks und Patentfamilien, auf die Questel zugreift, bereichern die Technologiezeitlinien und Preiskorridore. Die genannten Quellen veranschaulichen die Bandbreite der herangezogenen Daten; viele zusätzliche offene Datenbanken und Newsfeeds trugen dazu bei, die historischen Nachfrage- und Angebotsmuster abzurunden.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der industriellen Wertschöpfung und den Investitionsausgaben der Versorgungsunternehmen, um den adressierbaren Nachfragepool zu rekonstruieren, gefolgt von stichprobenartigen Liefermengen der Anbieter und ASP × Volumenprüfungen zur Feinabstimmung der Ergebnisse. Erfasste Variablen wie die Anzahl der Bohrinseln, der Ausbau der kommunalen Entsalzungskapazitäten, der Raffineriedurchsatz, die Indexverschiebungen bei intelligenten Fabriken, die Länge der Austauschzyklen und die durchschnittliche Lebensdauer der Zähler fließen in eine multivariate Regression ein, die das Wachstum für den Zeitraum 2026-2030 prognostiziert. Bottom-up-Lücken, bei denen die Kanaldaten dünn sind, werden mit Analogien aus benachbarter Fluidsteuerungshardware überbrückt und vor der Freigabe mit Expertenfeedback abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Abweichungsprüfungen, werden von einem leitenden Analysten geprüft und mit den vierteljährlichen Gewinnüberraschungen abgeglichen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Preisschocks, regulatorische Änderungen oder größere Fusionen ausgelöst werden, um sicherzustellen, dass jeder Kunde einen aktuellen Überblick erhält.

Warum Mordors Durchflussmesser-Basislinie Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preisleitern und Aktualisierungsrhythmen wählen - eine Tatsache, die wir von vornherein anerkennen, damit die Käufer die Ursachen der Abweichungen verstehen.

Zu den Hauptursachen für die Lücke gehören, dass einige Anbieter Nachrüstungsdienste einbeziehen, alternative Währungsumrechnungsdaten verwenden oder aggressive IIoT-Prämien prognostizieren, die die Einnahmen aus intelligenten Zählern aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 8,46 MRD. USD (2025) | Mordor Intelligence | |

| USD 9,10 B (2024) | Globale Unternehmensberatung A | Zählt Dampf- und Freispiegelzähler sowie Wartungsverträge |

| USD 11,31 B (2025) | Industrieforschung B | Anwendung von Aufschlägen auf Einzelhandelsebene und Bündelung von OEM-Service-Kits |

| USD 9,92 B (2025) | Analytisches Unternehmen C | Begrenzte Sendungserhebung und einheitlicher ASP in allen Regionen |

Der Vergleich zeigt, dass Mordor Intelligence durch die Festlegung eines disziplinierten Umfangs und kreuzvalidierter Preisleitern eine ausgewogene, transparente Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Marktwert für Durchflussmessgeräte?

Die Marktgröße für Durchflussmessgeräte beträgt im Jahr 2026 8,93 Milliarden USD mit einem prognostizierten Wert von 11,33 Milliarden USD bis 2031.

Welches Technologiesegment wächst am schnellsten?

Massebasierte Coriolis- und Thermalmessgeräte wachsen mit einem CAGR von 7,4 % aufgrund von Anwendungen in der Wasserstoff-, Kohlenstoffabscheidungs- und Bioprozessierungsbranche.

Warum ersetzen Versorgungsunternehmen mechanische Messgeräte?

Vorschriften zur Leckagereduzierung und Infrastrukturfinanzierung drängen Versorgungsunternehmen dazu, batteriebetriebene intelligente Zähler einzusetzen, die stündliche Daten liefern und nicht umsatzwirksames Wasser reduzieren.

Wie beeinflusst die Wasserstoffeinführung die Nachfrage nach Durchflussmessgeräten?

Vorschriften, die eine 20-prozentige Wasserstoffbeimischung in Gasnetzen erlauben, zwingen Versorgungsunternehmen, von Turbinen- auf Ultraschall- oder Coriolis-Messgeräte umzustellen, die die Genauigkeit aufrechterhalten.

Seite zuletzt aktualisiert am: