Spirometer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 675.86 Millionen US-Dollar |

| Marktgröße (2031) | 898.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spirometer-Marktanalyse von Mordor Intelligence

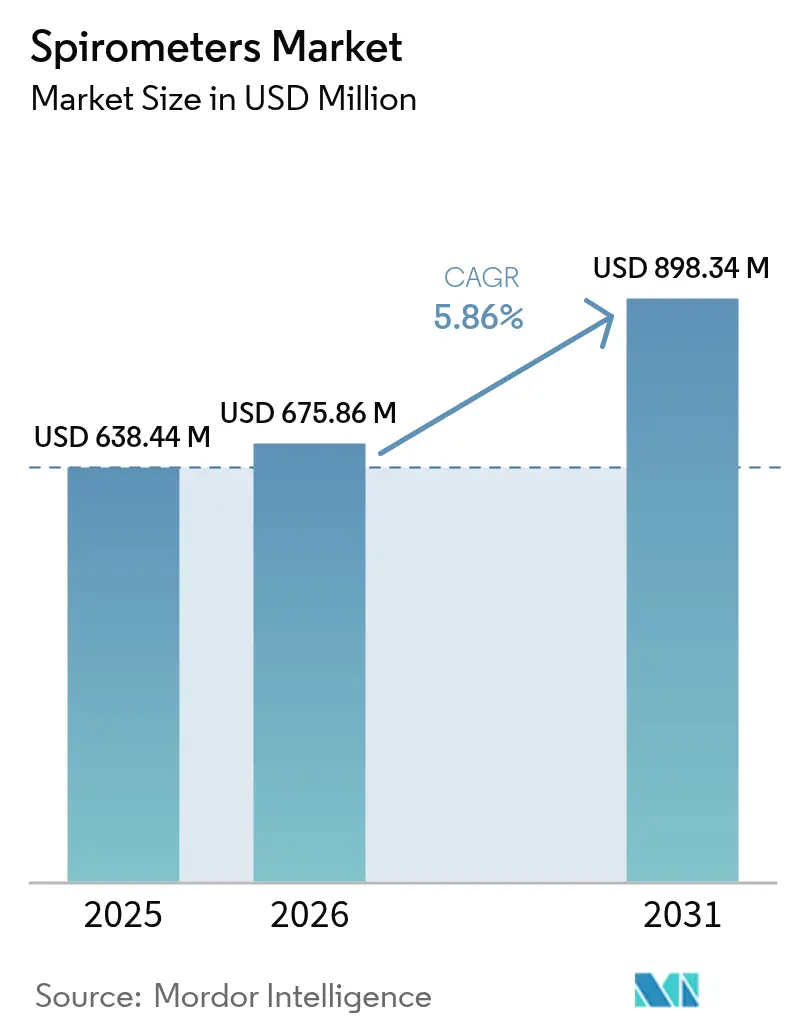

Die Spirometer-Marktgröße wird im Jahr 2026 auf USD 675,86 Millionen geschätzt, ausgehend vom Wert 2025 von USD 638,44 Millionen, mit Projektionen für 2031 von USD 898,34 Millionen, was einer CAGR von 5,86 % über 2026–2031 entspricht.

Die Expansion spiegelt die zunehmende Prävalenz von Atemwegserkrankungen, strengere Umweltvorschriften und die rasche Technologieakzeptanz in der Punkt-der-Versorgung und in Fernumgebungen wider. Die hohe globale Belastung durch COPD, strengere PM2,5-Grenzwerte und betriebliche Wellness-Programme stimulieren weiterhin die Testnachfrage. Parallele Fortschritte bei smartphone-verbundenen Mikro-Spirometern, KI-gestützter Analytik und Ultraschallsensoren stärken das klinische Vertrauen und erweitern den Einsatz über Tertiärkrankenhäuser hinaus. Strategische Akquisitionen unter etablierten Anbietern, verbunden mit neuen Marktteilnehmern mit Fokus auf digitale Gesundheit, deuten auf anhaltende Innovation und geordnete wettbewerbliche Reifung hin.

Wichtigste Erkenntnisse des Berichts

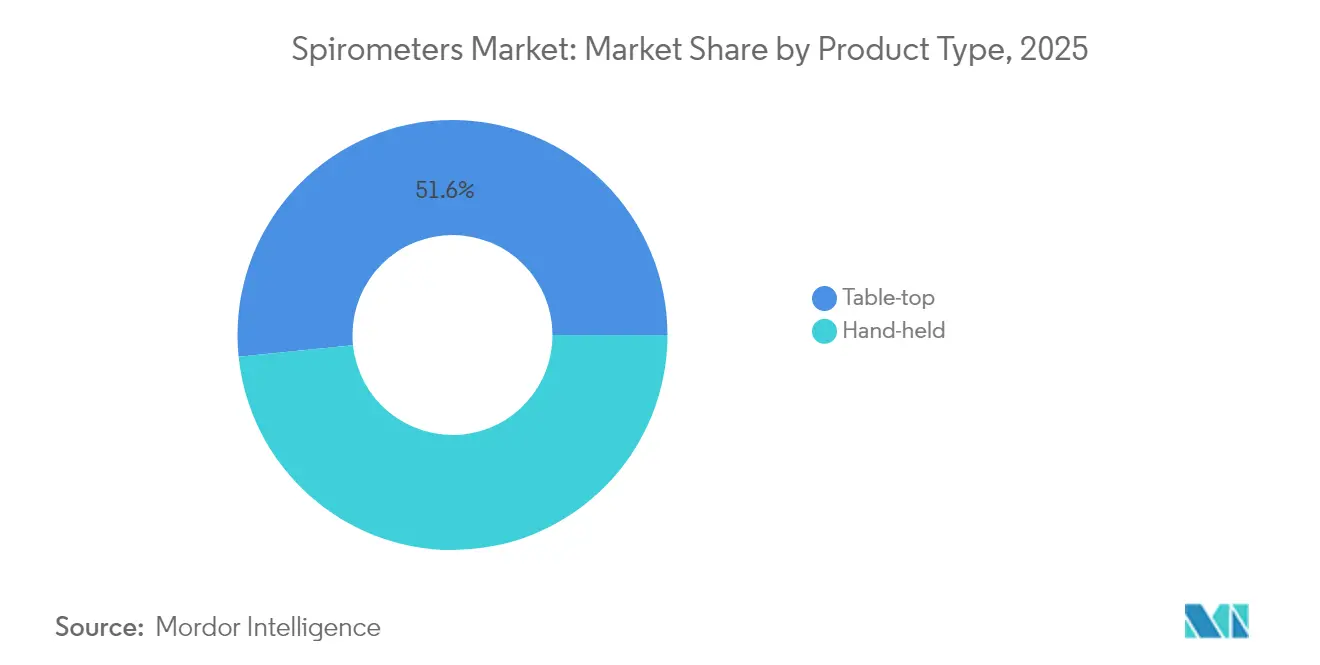

- Nach Produkttyp führten Tischgeräte mit einem Umsatzanteil von 51,62 % im Jahr 2025; Handgeräte werden voraussichtlich bis 2031 die schnellste CAGR von 7,71 % verzeichnen.

- Nach Technologie dominierte die Flussmessung mit 53,12 % des Spirometer-Marktanteils im Jahr 2025, während die Volumenmessung auf dem Weg zur höchsten CAGR von 10,98 % bis 2031 ist.

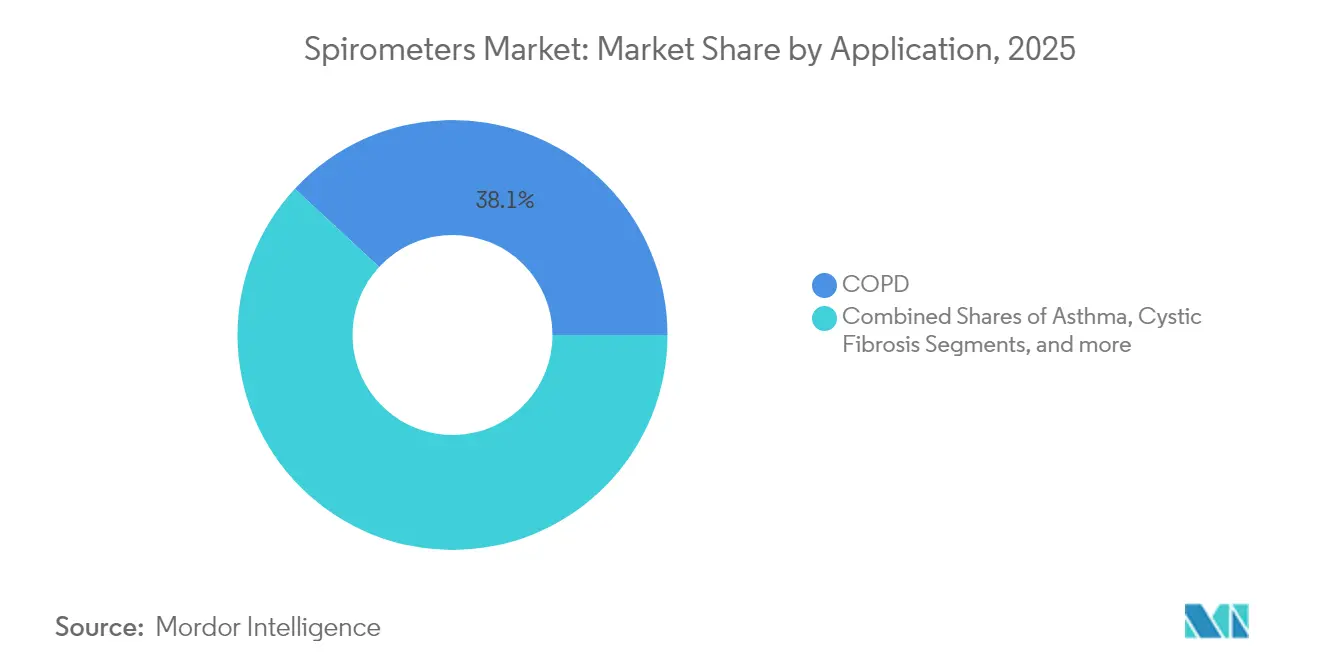

- Nach Anwendung hielt COPD im Jahr 2025 einen Anteil von 38,10 % an der Spirometer-Marktgröße, während das Asthma-Monitoring bis 2031 eine CAGR von 9,31 % anstrebt.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 ein Anteil von 50,62 %, doch die häusliche Gesundheitsversorgung wird bis 2031 mit einer CAGR von 7,94 % expandieren.

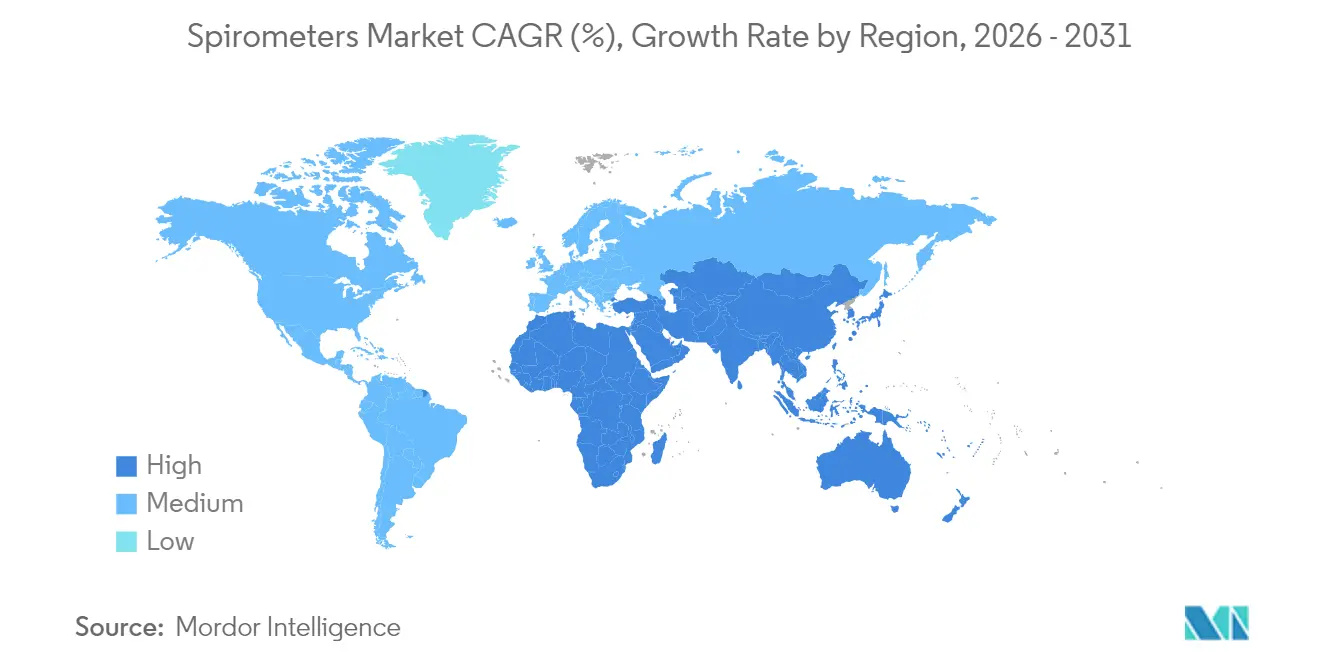

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,05 % des Umsatzes; für Asien-Pazifik wird zwischen 2026 und 2031 die schnellste CAGR von 10,89 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Spirometer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| COPD- Prävalenzanstieg in Ländern mit niedrigem und mittlerem Einkommen | +1.8% | Global, konzentriert in APAC und LAMEA | Langfristig (≥ 4 Jahre) |

| Verschärfung der Umgebungsluftqualitätsvorschriften | +1.2% | Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Smartphone-verbundene Mikro-Spirometer gewinnen klinische Akzeptanz | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Wellness-Screening-Programme | +0.8% | Nordamerika und entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| KI-Algorithmen für Fern-FEV₁-Trendverfolgung und Adhärenzwarnungen | +1.3% | Global, technologiefortschrittliche Märkte | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Dekarbonisierungsbudgets von Krankenhäusern | +0.7% | Europa und Nordamerika, expandierend nach APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

COPD-Prävalenzanstieg treibt den Ausbau der Diagnoseinfrastruktur voran

Der globale COPD-Patientenpool liegt zwischen 213 Millionen und 454 Millionen, wobei die Prävalenz bei Erwachsenen über 40 Jahren in Entwicklungsländern mit 13,1 % ihren Höchststand erreicht, verglichen mit 8,5 % in entwickelten Märkten. Die zunehmende Exposition gegenüber Biomasseverbrennung und industriellen Schadstoffen verstärkt die Krankheitsinzidenz und veranlasst Regierungen, Outreach-Screening-Programme einzusetzen. Indiens SAVE-Programm untersuchte 15.602 Einwohner und bestätigte 1.154 chronische Atemwegsdiagnosen mithilfe tragbarer „PFT in a Box”-Geräte, was die Durchführbarkeit groß angelegter Gemeinschaftstests belegt und die latente Nachfrage nach kosteneffizienten Lösungen unterstreicht.

Smartphone-Integration beschleunigt die klinische Akzeptanz

Die FDA-Zulassung des Bluetooth-fähigen Heim-Spirometers von NuvoAir im Januar 2024 validierte Ferntest-Workflows. Peer-reviewed Studien berichteten Korrelationskoeffizienten über 0,994 für FEV1 und 0,993 für FVC gegenüber Labor-Referenzsystemen. Die Echtzeit-Datenübertragung in elektronische Patientenakten verkürzt Entscheidungszyklen, und 95 % der Mukoviszidose-Zentren verschreiben nun Heim-Spirometer, wobei 88 % Verbesserungen der Versorgungsqualität anführen.

KI-gestützte Analytik transformiert die Atemwegsversorgung

Maschinenlernplattformen wie COPDPredict bieten automatisierte Exazerbationswarnungen mit hoher Sensitivität und unterstützen präventive Interventionen.[1]BMJ Publishing Group, "COPDPredict-Validierungsstudie," bmj.com Das tragbare Sylvee-Gerät von Respira Labs erhielt eine Medicare-Erstattung für die kontinuierliche COPD-Überwachung und kombiniert akustische Resonanz mit Cloud-Analytik. Diese Fortschritte wandeln Spirometer von Diagnosewerkzeugen in longitudinale Gesundheitsmanagement-Knotenpunkte um, insbesondere in Telemedizin-Ökosystemen.

Umgebungsluftqualitätsvorschriften treiben das Screening am Arbeitsplatz voran

Die US-amerikanische Umweltschutzbehörde senkte im Jahr 2024 den jährlichen PM2,5-Grenzwert auf 9,0 µg/m³ und verpflichtete Arbeitgeber, die Atemwegsüberwachung zu intensivieren.[2]Federal Register, "Nationale Umgebungsluftqualitätsstandards für Feinstaub; Abschließende Regelung," federalregister.gov Die Arbeitsschutzbehörde schreibt Spirometrie für Arbeitnehmer vor, die 14 gefährlichen Stoffen ausgesetzt sind, und verankert damit eine wiederkehrende Nachfrage im Bau-, Bergbau- und Chemiesektor. Wissenschaftliche Belege, die Benzolexposition mit eingeschränkter Lungenfunktion in Verbindung bringen, stärken die Argumentation für proaktives arbeitsmedizinisches Screening.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geräteungenauigkeit aufgrund mangelhafter Kalibrierungseinhaltung | -1.1% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken außerhalb der OECD | -0.9% | LAMEA und sich entwickelndes APAC | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Atemwegsmedizintechnikern | -0.7% | Global, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken rund um Cloud-Lungenfunktionstestplattformen | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätekalibrierungsherausforderungen untergraben das klinische Vertrauen

Die Variabilität unter kostengünstigen Turbinen beeinträchtigt die diagnostische Zuverlässigkeit; einige tragbare Geräte weichen innerhalb von sechs Monaten außerhalb akzeptabler Grenzen ab. Ultraschallsensoren eliminieren bewegliche Teile und reduzieren den Wartungsaufwand, doch höhere Preispunkte und regulatorische Verzögerungen hemmen die Massenakzeptanz.

Erstattungsunterschiede begrenzen die globale Marktdurchdringung

OECD-Länder erstatten Spirometrie unter standardisierten CPT-Codes, während viele Schwellenmärkte keine strukturierte Finanzierung haben und Patienten zur Selbstzahlung zwingen.[3]Zentren für Medicare und Medicaid-Dienste, "Codes für Lungenfunktionstests," cms.gov Die Lücke dämpft die Akzeptanz dort, wo Atemwegserkrankungen am häufigsten auftreten, fördert philanthropische Pilotprojekte, unterstreicht jedoch die Notwendigkeit einer systemischen Finanzreform.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbarkeit gestaltet die Versorgungserbringung neu

Tischgeräte hielten im Jahr 2025 einen Umsatzanteil von 51,62 %, unterstützt durch Mehrparameter-Tests und die Integration in Krankenhausinformationssysteme. Ihr umfangreiches Protokollkatalog – Bronchialchallenge, Atemmuskelstärke und Diffusionskapazität – macht sie für Pneumologielabore unverzichtbar. Dennoch werden Handgeräte mit einer CAGR von 7,71 % wachsen, angetrieben durch Arbeitgeber-Screenings, Notfalltriage und Heim-Monitoring-Programme. Die Leistungslücke verringert sich; Geräte wie HooHoo erzielten Intraklassen-Korrelationswerte über 0,887 gegenüber Labor-Referenzinstrumenten und erfüllten damit die ATS/ERS-Schwellenwerte. An Desktop-PCs angeschlossene Geräte bedienen mittelgroße Kliniken und verbinden Analysesoftware mit moderater Tragbarkeit.

Die Nachfrage neigt sich zu leichten Lösungen, da Erstattungsrahmen die Fernversorgung umfassen und Kliniker schnelleren Durchsatz bevorzugen. Batterielaufzeiten von über 30 Stunden, Bluetooth 5.0 und Einweg-Mundstücke entsprechen den Infektionskontrollmandaten. Hersteller reagieren mit Hybriddesigns mit abnehmbaren Turbinenköpfen, Cloud-Dashboards und automatisierter Akzeptabilitätsbewertung. Die Verschiebung deutet auf eine anhaltende Migration in Richtung Mobilität ohne Einbußen bei der Genauigkeit hin und lenkt den Spirometer-Markt in Richtung dezentralisierter Modelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Ultraschall-Volumensensoren gewinnen an Bedeutung

Flussmessbasierte Systeme erfassten im Jahr 2025 53,12 % des Umsatzes und werden für Echtzeit-Schleifen-Darstellung und Erschwinglichkeit bevorzugt. Turbinen- und Fleisch-Pneumotachograph-Designs dominieren Primärversorgungseinsätze und erzeugen sofortige Fluss-Volumen-Kurven, die leitliniengestützte Interpretation unterstützen. Dennoch steigen Volumenmessplattformen, angeführt von Ultraschallarrays, mit einer CAGR von 10,98 %. Ihre berührungslose Architektur umgeht Kondensation und mikrobielle Ablagerungen und reduziert dadurch den Rekalibrierungsbedarf und erhöht die Langlebigkeit.

Die Spirometer-Marktgröße für Ultraschalltechnologie wird voraussichtlich expandieren, da Krankenhäuser bei Personalengpässen auf wartungsarme Kapitalanlagen standardisieren. Hybridgeräte kombinieren nun Differenzdruck für Niedrigfluss-Genauigkeit mit Ultraschall-Laufzeit bei höheren Bereichen und verbessern die Linearität. Spitzenfluss-Messgeräte behalten eine Nische für pädiatrische Asthma-Aktionspläne aufgrund ihrer Einfachheit und äußerst niedrigen Preise. Im Prognosezeitraum werden Sensorminiaturisierung und KI-eingebettete Firmware die Volumenmessung als Premiumstandard neu positionieren, insbesondere in infektionssensiblen Umgebungen.

Nach Anwendung: Digitales Asthma-Management übertrifft COPD

COPD hielt im Jahr 2025 einen Anteil von 38,10 %, gefestigt durch GOLD-Leitlinien, die Spirometrie in den diagnostischen Kern stellen, und durch Kostenträgerpolitiken, die die Inhalatorabdeckung an die Bestätigung der Lungenfunktion knüpfen. Arbeitgeber integrieren nun Spirometrie in Eignungsuntersuchungen für staubreiche Berufe und stärken damit das Volumen der Wiederholungstests. Dennoch ist das Asthma-Segment für eine CAGR von 9,31 % vorgesehen, katalysiert durch mobile Gesundheits-Apps, die die Adhärenz spielerisch gestalten und personalisiertes Feedback liefern. Randomisierte Studien zeigen, dass Heim-Spirometrie Notaufnahmebesuche bei mittelschweren bis schweren Asthmatikern reduziert, während Bluetooth-Spitzenfluss-Tracker Aktionsplan-Auslöser direkt an Pflegepersonen übermitteln.

Mukoviszidose-Programme nutzen frühe Kindheits-Lungenvolumenindizes zur Anpassung von Antibiotikaregimen, und 95 % der US-amerikanischen Mukoviszidose-Zentren stellten während der Pandemie Tele-Spirometer bereit. Das Screening auf berufsbedingte Lungenerkrankungen ist zwar kleiner, skaliert jedoch in Bergbau- und Schiffbau-Zentren, da Silika- und Asbeststandards verschärft werden. Da KI Spirometrie mit Symptomtagebüchern und Luftqualitätsdaten kombiniert, wird die Anwendungsdiversifizierung die Akzeptanz von der Prävention bis zur chronischen Versorgung stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung steht im Wachstumsfokus

Krankenhäuser und Kliniken generierten im Jahr 2025 50,62 % des Umsatzes dank umfassender Lungenlabore und Erstattungsausrichtung. Ihre Dominanz bleibt bestehen, da komplexe Tests – Bronchodilatator-Reversibilität, Methacholin-Challenge und vollständige Lungenvolumina – kontrollierte Umgebungen und lizenzierte Techniker erfordern. Dennoch werden Heimversorgungsanbieter die schnellste CAGR von 7,94 % verzeichnen, gestützt durch Fernpatienten-Monitoring-Codes der Kostenträger und Entlassungspflegepakete.

Studienkohorten zeigen, dass 77 % der COPD-Patienten FEV₁-Messwerte an mindestens 70 % der überwachten Tage übermitteln, was algorithmische Warnungen ermöglicht, die Rehospitalisierungen reduzieren. Diagnostiklabore bleiben für klinische Studien und Einstellungsuntersuchungen unverzichtbar, während ambulante Operationszentren zunehmend Desktop-Spirometer für die präoperative Risikostratifizierung erwerben. Die sich verändernde Mischung unterstreicht die breitere Dezentralisierung des Gesundheitswesens, wobei Spirometer-Marktteilnehmer Gerätekonnektivität und Benutzeroberflächen auf nicht spezialisierte Bediener zuschneiden.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 37,05 % des Umsatzes, unterstützt durch Medicare-Abdeckung, betriebliche Wellness-Mandate und frühe Akzeptanz digitaler Plattformen. Der US-amerikanische Arbeitsschutzrahmen verpflichtet zur Spirometrie gemäß 14 Gefahrstoffstandards und garantiert damit eine wiederkehrende Nachfrage. Kanadas universelle Gesundheitspläne erstatten Basis-Lungentests für Raucher über 40 und verankern Spirometrie in der Primärversorgung. Anbieter fortgeschrittener Analytik konzentrieren sich um Boston und das Silicon Valley und beschleunigen die Validierung von KI-Tools.

Europa folgt mit anhaltenden Investitionen, angetrieben durch strenge Umgebungsluftrichtlinien und ESG-Imperative. Die „Zero Pollution”-Roadmap der EU und die Ziele der Mitgliedstaaten für klimaneutrale Krankenhäuser fördern die Beschaffung wartungsarmer Ultraschallgeräte. Deutschlands DRG-System erstattet präoperative Spirometrie, während der NHS-Langzeitplan des Vereinigten Königreichs Fernüberwachungspiloten für schweres Asthma finanziert. Der regionale Fokus auf Datenschutz erhöht die Nachfrage nach On-Premise-Datenhostingoptionen und DSGVO-konformer Verschlüsselung.

Asien-Pazifik stellt den Wachstumsmotor dar und wird voraussichtlich eine CAGR von 10,89 % verzeichnen. Indiens SAVE-Initiative zeigte skalierbare Einsätze auf Bezirksebene, während Chinas Gesundheitsplan „Gesundes China 2030” den Ausbau des Screenings auf Atemwegserkrankungen in 3.300 Kreiskrankenhäusern vorsieht. Japans alternde Bevölkerung treibt das Pro-Kopf-Testvolumen an, ergänzt durch staatliche Subventionen für Heim-Monitoring-Kits. Südostasiatische Volkswirtschaften verzeichnen eine steigende berufliche Exposition inmitten von Bauboomzeiten, was Investitionen in betriebliche Wellness fördert.

Lateinamerika sowie der Nahe Osten und Afrika bilden zusammen eine aufstrebende Opportunitätsgrenze. Brasiliens Saubere-Luft-Gesetz hat industrielle Gesundheitsprüfungen hervorgebracht, die Lungentests erfordern, während Saudi-Arabiens Vision 2030 Gesundheitsuntersuchungen für Mitarbeiter in petrochemischen Korridoren vorschreibt. Fragmentierte Erstattung und Mangel an ausgebildeten Technikern begrenzen jedoch die kurzfristige Durchdringung. Entwicklungsbanken und Nichtregierungsorganisationen sponsern Pilotprojekte mit papierbasierten oder smartphone-gestützten Geräten, um Zugangslücken zu überbrücken und den Grundstein für künftige Skalierung zu legen.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konzentriert mit einer Mischung aus jahrhundertealten Atemwegsmarken und agilen digitalen Spezialisten. Vitalograph, NDD Medical Technologies und Vyaire Medical dominieren gemeinsam die Premium-Klinikmärkte durch validierte Hardware, globale Distribution und enge Beziehungen zu Pneumologiegesellschaften. Vitalograph vertiefte seine Software-Analytik-Kompetenz durch die Übernahme von Morgan Scientific im September 2024 und fügte Enterprise-Lungenfunktionstest-Workflow-Tools hinzu. NDD's EasyOne Air nutzt Ultraschalltechnologie, um sich als wartungsarme Alternative in ambulanten Kliniken zu positionieren, während Vyaire seine Vyntus-Plattform weiterhin mit Cloud-Dashboards aktualisiert.

Digitale Disruptoren sorgen für wettbewerbliche Dynamik. NuvoAir erhielt die FDA-Zulassung für Heim-Testkits und kooperiert mit Kostenträgern für COPD-Fernversorgungspakete. Respira Labs sicherte sich eine Medicare-Erstattung für sein akustisches Sylvee-Pflaster, was den regulatorischen Appetit auf tragbare Spirometrie signalisiert. Doktorconnects Übernahme von VitalFlo im Mai 2025 fügte KI-gestützte Trendanalytik und CE-markierte IoT-Hardware hinzu und erweiterte damit seine virtuelle Versorgungssuite. Die Ascent-Software von MGC Diagnostics, im Oktober 2024 von der FDA zugelassen, integriert automatisierte ATS/ERS-Bewertung und Atemgasaustausch-Verhältnis-Analytik und vereinfacht den Workflow für Lungenfunktionslabore.

Regionale Spezialisten bleiben einflussreich. Das in Shenzhen ansässige Unternehmen Huirui Medical überschwemmt preissensible Märkte mit tragbaren Turbinengeräten, während Japans Fukuda Denshi Spirometrie in integrierten kardiopulmonalen Stationen bündelt. Das deutsche Startup AioCare erschließt Erstattungen in Polen und Skandinavien für smartphone-verbundene Spirometer. Der Wettbewerb dreht sich zunehmend um Software-Ökosysteme, Cybersicherheitszertifizierung und API-Offenheit statt um reine Hardware-Präzision, was etablierte Anbieter zu Cloud-Partnerschaften und Abonnement-Geschäftsmodellen drängt.

Spirometer-Branchenführer

MGC Diagnostics Corporation

NDD Medical Technologies

KoKo PFT

Koninklijke Philips N.V.

ICU Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Doktorconnect übernahm VitalFlo, eine Atemwegsversorgungsplattform, die Spirometrie in der Praxis mit Fernüberwachung und Entscheidungsunterstützungstools integriert, und erweiterte damit die Präsenz von Doktorconnect im Bereich digitale Gesundheit.

- Januar 2025: Air Liquide unterzeichnete Verträge mit 20 Krankenhäusern in Europa und Brasilien für ECO ORIGIN kohlenstoffarme medizinische Gase und reduzierte damit den CO₂-Fußabdruck der medizinischen Gase dieser Einrichtungen um mehr als 70 %.

- Oktober 2024: MGC Diagnostics erhielt die FDA 510(k)-Zulassung für die kardiorespiratorische Diagnosesoftware Ascent mit automatisierter Lungenfunktionstest-Interpretation und ATS/ERS-Bewertung.

- September 2024: Vitalograph übernahm Morgan Scientific und stärkte damit sein Lungenfunktionsportfolio mit fortschrittlichen Laborsystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Spirometer-Markt als alle neu hergestellten Handgeräte, Tischgeräte und PC-basierte Geräte, die Lungenvolumina oder Flussraten (FVC, FEV1, PEF und weitere) für diagnostische oder Überwachungszwecke in Krankenhäusern, Arztpraxen, arbeitsmedizinischen Einheiten und Heimversorgungsprogrammen messen. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 638 Millionen geschätzt und wird voraussichtlich bis 2030 etwa USD 852 Millionen erreichen.

Ausschluss aus dem Umfang: Verbrauchsmaterialien, nachträgliche Software-Upgrades und breitere Atemwegsgeräte wie Spitzenfluss-Messgeräte oder vollständige Lungenfunktionstestgeräte fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Produkttyp

- Handgerät

- Tischgerät

- Nach Technologie

- Volumenmessung

- Flussmessung

- Spitzenfluss-Messgerät

- Nach Anwendung

- Asthma

- COPD

- Mukoviszidose

- Berufsbedingte Lungenerkrankung

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Häusliche Gesundheitsversorgung

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Atemwegsmedizintechniker, Biomediziningenieure und Beschaffungsmanager in Nordamerika, Europa und Asien-Pazifik. Die Gespräche klärten tatsächliche Ersatzzyklen, durchschnittliche Verkaufspreise für Bluetooth-fähige Modelle und länderspezifische Erstattungsschwellen, die dann durch kurze Umfragen bei Heimversorgungsanbietern gegengeprüft wurden.

Desk-Research

Wir begannen mit öffentlichen Gesundheitsdatensätzen und -registern, wie dem WHO Global Health Observatory, dem Nationalen Zentrum für Gesundheitsstatistik der CDC, Eurostat und dem OECD-Gesundheitsdatenportal, um diagnostizierte COPD- und Asthma-Pools zu ermitteln, die die Spirometrie-Nachfrage auslösen. Handelsstatistiken von UN Comtrade, Importprotokolle auf Volza und Gerätezulassungslisten der US-amerikanischen FDA und des EU-EUDAMED lieferten Informationen zu Versandvolumina und Einführungszeitplänen. Jahresberichte und 10-K-Berichte führender Gerätehersteller sowie peer-reviewed Artikel in Fachzeitschriften wie Chest und Respiratory Medicine lieferten Preishinweise und Technologiemigrationsraten. Diese Quellen veranschaulichen, ohne den Umfang der konsultierten Quellen zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau von Prävalenz zu behandelter Kohorte verknüpfte COPD- und Asthma-Fallzahlen mit der Spirometrie-Testintensität. Die Ergebnisse wurden mit selektiven Bottom-up-Lieferantenrollups von Stücklieferungen und durchschnittlichen Verkaufspreisen abgeglichen, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie Krankheitsprävalenztrends, Erosion der durchschnittlichen Geräteverkaufspreise, durchschnittliche Tests pro diagnostiziertem Patienten, regulatorische Zulassungen und Akzeptanzraten für Heim-Monitoring fließen in eine multivariate Regression ein, die die Prognose 2025–2030 antreibt. Datenlücken in kleineren Geografien wurden durch regionale Analoga überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe Varianzprüfungen gegenüber historischen Verkäufen, Analysten-Peer-Review und Anomalieerkennung unterzogen. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie wichtige Erstattungsänderungen oder bedeutende Produkteinführungen ausgelöst werden.

Warum Mordors Spirometer-Markt-Basislinie entscheidend zuverlässig bleibt

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Gerätebereiche anwenden, gegensätzliche Trajektorien der durchschnittlichen Verkaufspreise anwenden oder Modelle in ungleichmäßigen Abständen aktualisieren.

Wichtige Lückenursachen umfassen: Einige Studien fassen Verbrauchsmaterialumsätze oder verwandte Atemwegsmonitore ein, andere extrapolieren globale Gesamtwerte aus begrenzten Importdaten, während einige eine aggressive Preisinflation annehmen, die unsere Primärinterviews abgelehnt haben. Mordors disziplinierter Umfang, prävalenzverankerter Nachfragepool, jährliche Aktualisierung und Doppelprüfung der durchschnittlichen Verkaufspreise liefern eine ausgewogene Basislinie.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 638 Mio. (2025) | ||

| USD 680 Mio. (2025) | Globale Unternehmensberatung A | Enthält Zubehörumsätze; begrenzte Primärvalidierung |

| USD 1,30 Mrd. (2025) | Branchenverband B | Verwendet durchschnittliche Verkaufspreise von 2020, gleichmäßig inflationiert; Umfang vermischt Spitzenfluss-Messgeräte |

Kurz gesagt: Während andere Verlage nützliche Perspektiven bieten, geben Mordors transparente Variablenauswahl, regelmäßige Expertenvalidierung und konsistenter Aktualisierungsrhythmus Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spirometer-Markt?

Die Spirometer-Marktgröße wird voraussichtlich im Jahr 2026 USD 675,86 Millionen erreichen und mit einer CAGR von 5,86 % wachsen, um bis 2031 USD 898,34 Millionen zu erreichen.

Welches Segment wächst im Spirometer-Markt am schnellsten?

Handgeräte zeigen mit einer CAGR von 7,71 % das höchste Wachstum dank ihrer Tragbarkeit und Eignung für die Fernversorgung.

Warum gilt Asien-Pazifik als Wachstumsmotor für Spirometer?

Der Ausbau der Gesundheitsinfrastruktur, die hohe COPD-Belastung und groß angelegte Screening-Programme treiben eine regionale CAGR von 10,89 % voran.

Wie verändern smartphone-verbundene Spirometer die klinische Praxis?

FDA-zugelassene tragbare Geräte übertragen Echtzeit-Daten an Kliniker, verbessern das Patientenengagement und korrelieren stark mit Geräten in Laborqualität.

Welcher technologische Trend wird die zukünftige Spirometrie am wahrscheinlichsten prägen?

KI-gestützte Analytik, die prädiktive Exazerbationswarnungen und personalisierte Erkenntnisse liefert, wird Spirometer in umfassende Atemwegsmanagement-Plattformen verwandeln.

Seite zuletzt aktualisiert am: