Osmometer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

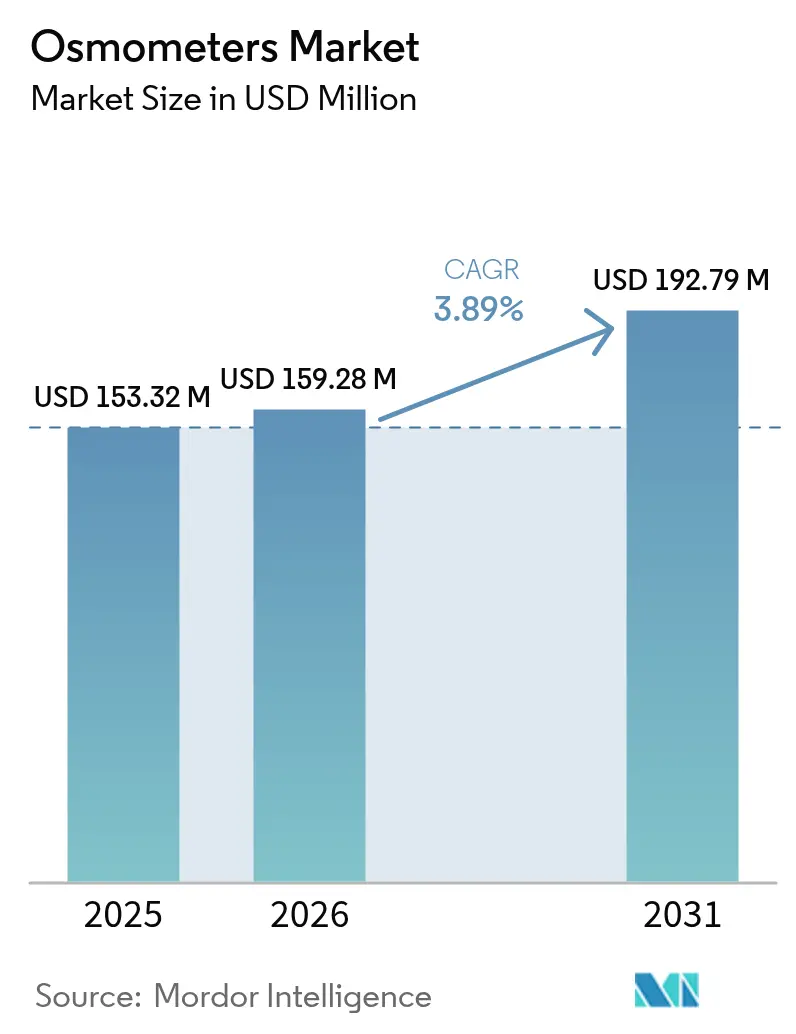

| Marktgröße (2026) | 159.28 Millionen US-Dollar |

| Marktgröße (2031) | 192.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Osmometer-Marktanalyse von Mordor Intelligence

Die Osmometer-Marktgröße wird voraussichtlich von USD 153,32 Millionen im Jahr 2025 auf USD 159,28 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,89 % über den Zeitraum 2026–2031 USD 192,79 Millionen erreichen. Die Nachfrage wird durch Laborautomatisierung, strengere Compliance-Vorschriften und die Ausrichtung der Biopharmazie auf hochkonzentrierte Biologika gestützt, auch wenn Gerätezulassungen unter der Medizinprodukteverordnung der Europäischen Union (EU-MDR) länger dauern. Strategische Zusammenschlüsse – wie der ausstehende Kauf von Nova Biomedical durch Advanced Instruments für USD 2,2 Milliarden – unterstreichen einen Branchenschwenk hin zu integrierten Analyseplattformen, die in der Lage sind, komplexe globale Vorschriften zu navigieren. Unterdessen gestaltet die neue EU-Regelung, die Hersteller verpflichtet, Regulierungsbehörden sechs Monate vor Versorgungsunterbrechungen vorab zu informieren, die Risikomanagement-Strategien jedes wichtigen Lieferanten neu. In Nordamerika stützen anhaltende Investitionen in die klinische Infrastruktur eine stabile Ersatznachfrage, während der Modernisierungsschub im asiatisch-pazifischen Raum ein überdurchschnittliches Stückzahlwachstum antreibt und den Wettbewerb durch impedanzbasierte Point-of-Care-Newcomer (POC) befeuert.

Wichtigste Erkenntnisse des Berichts

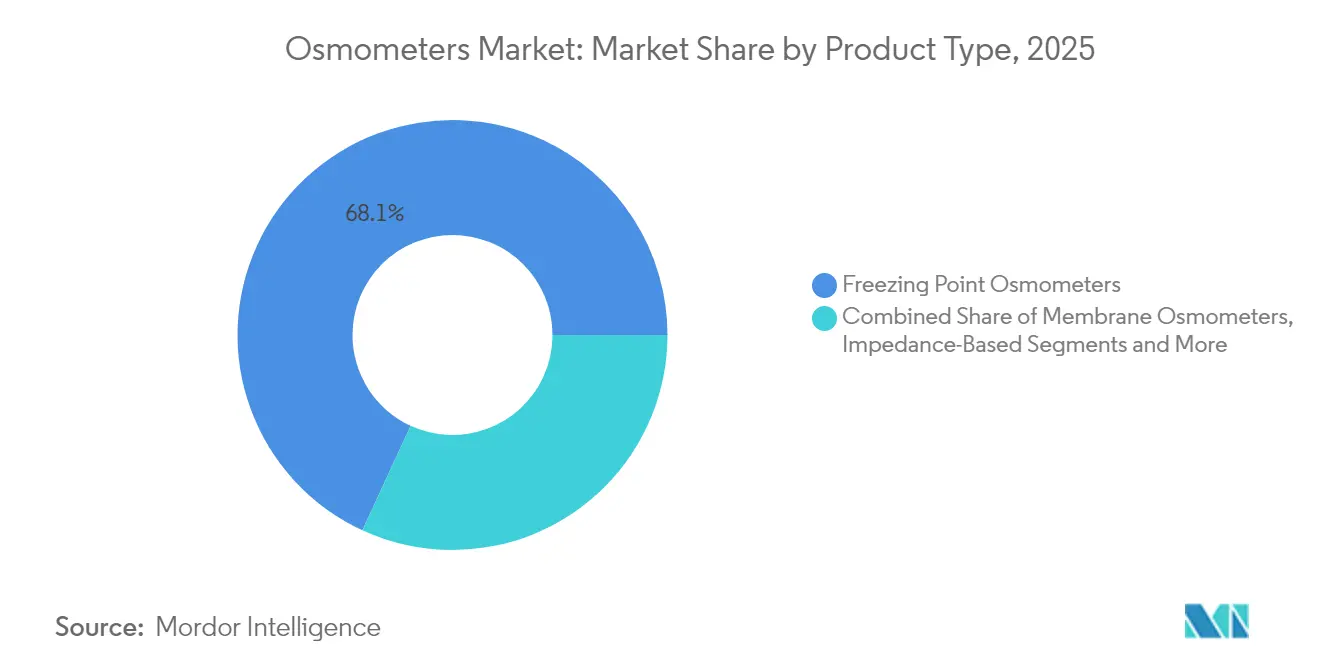

- Nach Produkttyp führten Gefrierpunktgeräte mit einem Osmometer-Marktanteil von 68,12 % im Jahr 2025; impedanzbasierte Systeme sind auf dem Weg, bis 2031 mit einer CAGR von 7,29 % zu wachsen.

- Nach Probenkapazität beherrschten Einzelprobengeräte mit 59,74 % die Osmometer-Marktgröße im Jahr 2025, während Mehrprobenmodelle bis 2031 voraussichtlich eine CAGR von 7,64 % verzeichnen werden.

- Nach Anwendung hielt klinisches Testen im Jahr 2025 einen Anteil von 52,88 % am Osmometer-Markt, aber pharmazeutische und biotechnologische Anwendungsfälle werden bis 2031 voraussichtlich mit einer CAGR von 7,92 % steigen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 46,08 %; Biopharma-Hersteller werden bis 2031 voraussichtlich eine CAGR von 6,39 % verzeichnen.

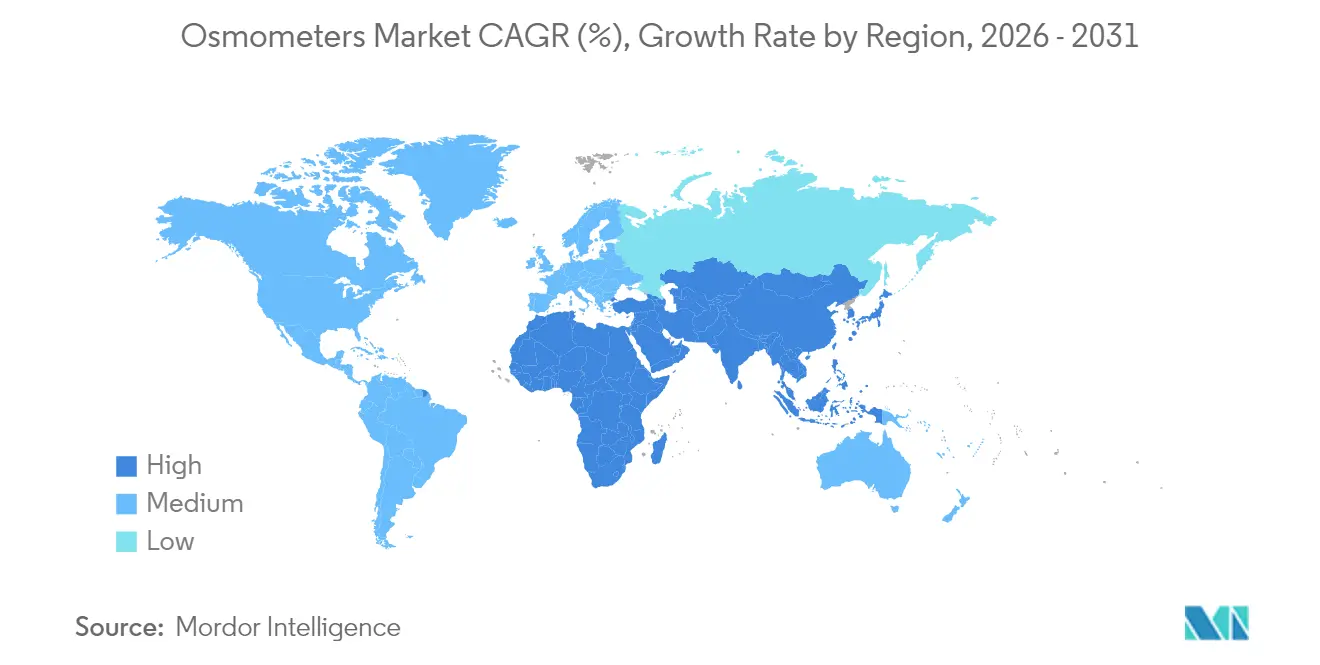

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,35 % der Osmometer-Marktgröße, während der asiatisch-pazifische Raum mit einer CAGR von 7,41 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Osmometer-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte & Automatisierung | +1.2% | Global (früh Nordamerika & EU) | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für Forschung und Entwicklung & Krankheitslast | +0.8% | Global (entwickelte Märkte) | Langfristig (≥ 4 Jahre) |

| Biopharmazeutischer Wandel hin zu hochkonzentrierten Biologika | +1.1% | Nordamerika & EU, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Tragbare impedanzbasierte Geräte für die häusliche Nierenversorgung | +0.7% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für In-Prozess- Osmolalitätstests | +0.9% | EU & Nordamerika, mit APAC folgend | Kurzfristig (≤ 2 Jahre) |

| LIS-integrierte Qualitätssicherung in Lebensmittel- & Getränkeanlagen | +0.5% | EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte & Automatisierung

Europäische Laboratorien übernehmen vollautomatisierte Osmometrie-Arbeitszellen, die direkt mit analytischen LC-MS-Geräten, Chemieanalysatoren und Laborinformationssystemen verbunden sind, wodurch manuelle Schritte reduziert und Kreuzkontaminationsrisiken minimiert werden. Eine provinzweite CoreLIMS-Einführung in Nordirland hat gezeigt, wie eine nahtlose Integration es ermöglicht, Echtzeit-Osmolalitätsdaten in Blutbank- und Mikrobiologiemodule einfließen zu lassen und die Rückverfolgbarkeit über 1.200 Probenpunkte pro Tag zu verbessern. Anbieter positionieren nun „vernetzte” Osmometer, die HL7-formatierte Ergebnisse in unter 60 Sekunden liefern – eine Fähigkeit, die bei Krankenhäusern Anklang findet, die auf abfallfreie, hochdurchsatzfähige Abläufe abzielen. Der Osmometer-Markt erlebt daher höhere durchschnittliche Verkaufspreise, die mit Software-, Cybersicherheitsupdates und Ferndiagnostikpaketen verbunden sind. Die Einführung ist in den Kernreferenzlabors Nordamerikas am stärksten, aber EU-basierte Netzwerke holen durch regional finanzierte Programme für digitale Gesundheit auf.

Wachsende Ausgaben für Forschung und Entwicklung & Krankheitslast

Globale Ausgaben für Forschung und Entwicklung in fortgeschrittenen Therapien rücken die Osmolalität in den Vordergrund der Prozessanalytik, wobei jüngste Studien zeigen, dass Adeno-assoziierte Virus-Titer um 22 % steigen, wenn Hersteller zeitgesteuerte Osmolalitätsverschiebungen während der Kultivierung orchestrieren. Die Prävalenz chronischer Nierenerkrankungen, die nun bei über 9 % der erwachsenen EU-Bevölkerung liegt, erhöht den Bedarf an dezentralisierten Nierenfunktionstests, die auf schnelle Urin-Osmometrie angewiesen sind. Das CE-gekennzeichnete Kreatinin/eGFR-Messgerät von Nova Biomedical kombiniert Osmolarität und Nierenmarker in einem Zwei-Minuten-Test und ermöglicht es Landärzten, Patienten ohne Unterstützung eines zentralen Labors zu triagieren. Eine hohe Krankheitslast verstärkt daher die klinische Installationsbasis des Osmometer-Markts und verlagert die Beschaffungskriterien hin zu Geräten, die Geschwindigkeit, analytische Tiefe und ergonomisches Design vereinen.

Biopharmazeutischer Wandel hin zu hochkonzentrierten Biologika

Wenn sich mAb-Konzentrationen 250 mg/mL nähern, treten bei Gefrierpunktgeräten „Einfrierversagen”-Artefakte auf, die längere Zykluszeiten und Wiederholungsläufe verursachen und die Chargenfreigabepläne belasten.[1]Alona Teran, Sabaha Khakoo, Rahul Rajan Kaushik und William Callahan, „Nichtideale kolligative Eigenschaften in hochkonzentrierten mAb-Lösungen”, BioProcess International, bioprocessintl.com Dampfdruck- und Dual-Methoden-Plattformen erreichen nun einen Variationskoeffizienten von unter 1,5 % bei Viskositäten über 30 cP und helfen Formulierungschemikern, subkutane Verabreichungsziele zu erreichen, ohne Wirkstoffe zu verdünnen. Europäische Auftragsforschungs- und Herstellungsorganisationen standardisieren die In-Line-Osmometrie in kontinuierlichen Bioreaktoren, wodurch die Osmolalität zu einem Freigabe-nach-Ausnahme-Parameter wird und Upgrades angeregt werden, die den Stückabsatz in mittleren Kapazitätslinien steigern.

Tragbare impedanzbasierte Geräte für die häusliche Nierenversorgung

Tragbare Bioimpedanz-Pflaster, die den extrazellulären Widerstand in 30-Sekunden-Intervallen messen, haben in multizentrischen Hämodialysestudien eine Korrelation von ±2 % mit den Dialysat-Ultrafiltrationsvolumina gezeigt.[2]Frida Bremnes et al., „Messung des Flüssigkeitshaushalts bei terminaler Niereninsuffizienz mit einem tragbaren Bioimpedanzsensor”, BMC Nephrology, bmcnephrol.biomedcentral.com Da die Sensoren Mikroliter-Probenvolumina verwenden, lassen sie sich mit Telenephrologie-Apps kombinieren und ermöglichen kontinuierliche Hydratationswarnungen, die das Risiko einer Flüssigkeitsüberladung zwischen Klinikbesuchen adressieren. Prototypen von Urin-Teststreifen-Erweiterungen haben eine Genauigkeit von 89,9 % im Vergleich zu Standard-Gefrierpunkt-Osmometern registriert, was die Bereitschaft für eine Erweiterung auf den Freiverkauf signalisiert.[3]Yanhong Zhang, „Beurteilung der Urin-Osmolalität durch die Integration von Harnstoffhydrolyse und Impedanzmessung”, Lab Chip, pubs.rsc.org Innovatoren im asiatisch-pazifischen Raum, unterstützt durch Fördermittel für digitale Gesundheit, sind Erstanwender, aber EU-MedTech-Sandbox-Programme beschleunigen die grenzüberschreitende CE-Kennzeichnung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intrinsische Genauigkeits-/Durchsatzgrenzen | -0.6% | Global (Hochvolumenlabors) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.4% | EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken für kryoskopische Sensoren | -0.5% | Global (EU-Regulierungsbelastung) | Kurzfristig (≤ 2 Jahre) |

| Aufkommende berührungslose T-Messalternativen | -0.3% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intrinsische Genauigkeits-/Durchsatzgrenzen

Gefrierpunktzyklen überschreiten drei Minuten, wenn die Proteinbelastung 150 mg/mL übersteigt, was die tägliche Kapazität in Großlabors drosselt, die bereits 800 Millionen Tests jährlich durchführen. Dampfdruckgeräte verbessern die Genauigkeit, erfordern jedoch lange Equilibrierungszeiten; daher werden sie selten in STAT-Benches eingesetzt, wo ein 15-minütiger Durchlauf nicht verhandelbar ist. Dieser Kompromiss lenkt einige Käufer zu berührungslosen Brechungsindexsensoren, was den adressierbaren Marktanteil in Schnellreaktionsnischen erodiert.

Mangel an qualifizierten Bedienern

Die Vakanzquoten für zertifizierte Chemietechnologen in EU-Referenzlabors stiegen 2025 auf 18 %, eine Lücke, die durch den Rückstand der Lehrpläne bei der Instrumentenautomatisierung verschärft wird. Die Ausbildung eines neuen Technikers in Kalibrierung, Fehlercodes und Sondenwartung für ein Mehrproben-Osmometer dauert 160 Stunden – eine Investition, die viele mittelgroße Krankenhäuser nur schwer aufbringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Gefrierpunkts steht vor impedanzbasierter Innovation

Gefrierpunktgeräte behielten im Jahr 2025 einen Osmometer-Marktanteil von 68,12 %, gestützt durch jahrzehntelanges klinisches Vertrauen und klare regulatorische Akzeptanz. Impedanzsysteme, obwohl nur ein Bruchteil der heutigen Osmometer-Marktgröße, wachsen mit einer CAGR von 7,29 % dank tragbarer Designs, die für die Intensivpflege, Dialyse und veterinärmedizinische Anwendungen geeignet sind. Dampfdruckgeräte besetzen eine enge Nische für hochkonzentrierte Biologika, in der ihr Leistungsvorteil langsamere Zykluszeiten aufwiegt. Hersteller bündeln nun Wartungsverträge, Remote-Firmware-Updates und Autokalibrierungsfunktionen, um die Compliance-Kosten planbar zu halten.

Technologische Updates spiegeln Branchenbewegungen hin zu Konnektivität und Service wider. Impedanzgeräte erreichen eine Genauigkeit von 95,5 % mit Probenvolumina unter 20 µL – entscheidend für das Neugeborenenscreening und die Tiergesundheit – und lassen sich direkt mit Bluetooth-fähigen Patienten-Apps verbinden, was den Osmometer-Branchenfußabdruck in dezentralisierten Umgebungen erweitert. Gefrierpunktführer reagieren, indem sie Barcode-Scanner, Reagenzchargen-Rückverfolgbarkeit und KI-basierte Qualitätskontrollwarnungen integrieren, die außerhalb der Spezifikation liegende Wiederholungsläufe reduzieren. Dampfdruckanbieter konzentrieren sich auf benetzte Edelstahlwege und 21 CFR Part 11-Prüfpfade, die Gentherapie-Auftragsforschungs- und Herstellungsorganisationen anziehen.

Nach Probenkapazität: Mehrprobenautomatisierung steigert die Effizienz

Einzelprobenanalysatoren hielten im Jahr 2025 59,74 % des Osmometer-Markts, da Kliniken und Notaufnahmen niedrigere Kaufpreise und einfache Arbeitsabläufe bevorzugten. Dennoch werden Mehrprobenversionen, die mit einer CAGR von 7,64 % wachsen, nun mit Roboter-Ladevorrichtungen und LIS-Hubs geliefert, die bis zu 90 Röhrchen pro Stunde verarbeiten – Funktionen, die nordamerikanische Großlabors für wertbasierte Erstattungsziele als unverzichtbar erachten. Die Osmometer-Marktgröße für Hochdurchsatzgeräte sollte daher die historischen Durchschnittswerte im Prognosezeitraum übertreffen, da Krankenhäuser Kernlabors rund um modulare Automatisierung neu gestalten.

Europäische Standorte übernehmen 24-Platz-Racks mit Smartphone-ähnlichen Touchscreens, die es einem Technologen ermöglichen, parallele Elektrolyt-, Glukose- und Osmolalitätstests zu überwachen. In ländlichen Gesundheitszentren bleiben kompakte Einzelprobengeräte bestehen, aber Anbieter aktualisieren sie mit Cloud-Protokollierung, vereinfachter Qualitätskontrolle und Ein-Knopf-Wartung. Diese ausgewogene Nachfrage hält beide Kategorien relevant, aber scharf differenziert nach Durchsatz und Konnektivität.

Nach Anwendung: Pharmazeutisches Wachstum übertrifft klinische Stabilität

Klinische Diagnostik verankerte im Jahr 2025 52,88 % des Osmometer-Marktanteils – eine Basis, die voraussichtlich moderat wachsen wird, da die Bevölkerungsalterung und das Screening auf chronische Krankheiten die Testmenüs erweitern. Pharmazeutische und biotechnologische Labors werden jedoch eine CAGR von 7,92 % liefern und ihren Anteil an der Osmometer-Marktgröße steigern, da kontinuierliche Fertigung und hochkonzentrierte Formulierungen eine In-Line-Osmolalitätsüberwachung zur Wahrung der Produktintegrität erfordern. Industrielle Lebensmitteltests gewinnen unter strengeren EU-Regeln für isotonische Getränke an Dynamik, während akademische Labors explorative Arbeiten zu hybrider Sensorik vorantreiben.

Der pharmazeutische Aufschwung konzentriert sich auf Gentherapie und Antikörper der nächsten Generation, bei denen eine präzise Osmolalitätskontrolle mit Ausbeute und Wirksamkeit korreliert. Krankenhäuser erweitern POC-Menüs und integrieren Kreatinin-plus-Osmolalitätsmessgeräte, die die Entlassungszeiten nach Kontrastmittelbildgebung verkürzen. Zusammen diversifizieren diese Trends die Einnahmequellen und dämpfen zyklische Schwankungen in den Investitionsbudgets.

Nach Endnutzer: Biopharma-Hersteller beschleunigen die Einführung

Krankenhäuser bewahrten im Jahr 2025 einen Anteil von 46,08 %, was die etablierte Laborinfrastruktur und breite Chemiepanels widerspiegelt, die Osmolalität einschließen. Biopharma-Anlagen, die mit einer CAGR von 6,39 % expandieren, rüsten auf hygienische In-Line-Sonden auf, da Regulierungsbehörden die Prüfung kritischer Qualitätsattribute intensivieren und die Osmolalität in den Vordergrund rücken. Diagnostikdienstleistungsketten kaufen mittelklassige Tischgeräte, um Satellitenkliniken zu versorgen, während Universitäten impedanzbasierte Wearables erproben und so den Innovationsfluss sicherstellen.

FDA-Regeln zu laborentwickelten Tests erweitern die Validierungslast und lenken Arzneimittelhersteller zu schlüsselfertigen Plattformen mit lückenloser Datenintegrität. Krankenhäuser, die mit Personalengpässen konfrontiert sind, setzen auf automatische Qualitätskontrolle und E-Learning-Module, um das Onboarding von Technikern zu verkürzen, was zukünftige Beschaffungskriterien prägt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,35 % des globalen Osmometer-Marktanteils, da Erstattungsstabilität und hohe Testvolumina stetige Upgrades unterstützten. Die Region profitiert von der tiefsten Basis CLIA-zertifizierter Labors und einem dichten Biopharma-Korridor, der Prozessanalytiktechnologie schätzt. Der asiatisch-pazifische Raum, der mit einer CAGR von 7,41 % wächst, profitiert von nationalen Krankenversicherungsausweitungen, aggressivem Ausbau der Biologika-Kapazitäten und zunehmender Einführung von Bettseitentests in China, Indien und Südkorea. Europa nutzt trotz regulatorischer Engpässe die Automatisierungseinführung und starke Impfstoff-Pipelines, um wettbewerbsfähige Parität zu wahren. Der Nahe Osten und Afrika bleiben im Entstehen begriffen, sichern aber zweistelliges Stückzahlwachstum, wo Krankenhausbauprogramme mit lokalen Gerätemontageanreizen kombiniert werden.

Staatliche Subventionen in Singapur, Südkorea und China lenken Investitionsausgaben hin zu hochdurchsatzfähigen, 21 CFR Part 11-fähigen Osmometern, die regulatorische Einreichungen zukunftssicher machen. Die langwierigen Zertifizierungszyklen der EU-MDR verzögern einige Produkteinführungen, schaffen aber auch Freiraum für agile Anbieter mit vorbenannten Körperstrategien. In allen Regionen gravitiert die Nachfrage hin zu Plattformen, die Arbeitsabläufe komprimieren, Datenströme integrieren und die Gesamtbetriebskosten senken.

Wettbewerbslandschaft

Der Osmometer-Markt ist mäßig fragmentiert, konsolidiert sich jedoch schnell, da Akteure integrierte Analyseportfolios anstreben. Die Übernahme von Nova Biomedical durch Advanced Instruments für USD 2,2 Milliarden erschließt eine kombinierte Installationsbasis von über 35.000 Analysatoren in 100 Ländern und vereint Gefrierpunkt-Expertise mit schneller POC-Technologie. Brukers USD 942 Millionen-Schritt für ELITechGroup fügt klinische Chemie und molekulare Testbreite hinzu, die Osmometrie-Workflows ergänzt. Thermo Fishers USD 4,1 Milliarden-Kauf der Filtrationssparte von Solventum signalisiert eine Ausrichtung auf vollständige Prozessanalysepakete von vor- bis nachgelagert, wobei die Osmolalität in PAT-Werkzeugkästen eingebettet wird.

Marktführer differenzieren sich durch Automatisierungsexpertise, SaaS-ähnliche Serviceverträge und regulatorische Beratung, die EU-MDR- und US-FDA-Einreichungen entmystifiziert. Anton Paar umwirbt Getränke- und Pharmanutzer mit der Ultratap 500 Series Schüttdichtehilfen, die eine gemeinsame Benutzeroberfläche und Kalibrierungsprotokolle mit seiner PBA-Osmometerlinie teilen. Nischenanbieter zielen auf Impedanzsensoren für die häusliche Nierenversorgung ab und setzen auf Elektronik in Verbraucherqualität, um etablierte Tischgeräte zu verdrängen. Die Wettbewerbsintensität hängt daher von der Geschwindigkeit der Portfoliointegration, der Stärke digitaler Ökosysteme und der Agilität bei der Erfüllung sich entwickelnder regionaler Compliance-Zeitpläne ab.

Führende Unternehmen der Osmometer-Branche

Advanced Instruments LLC

Precision Systems Inc.

ELITechGroup

ARKRAY, Inc.

Nova Biomedical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Advanced Instruments gab einen USD 2,2 Milliarden-Deal zur Übernahme von Nova Biomedical bekannt und schuf damit eine kombinierte Plattform für Life-Science-Tools.

- Februar 2025: Thermo Fisher Scientific schloss eine USD 4,1 Milliarden-Vereinbarung zum Kauf der Reinigungs- und Filtrationseinheit von Solventum ab und stärkte damit PAT-Fähigkeiten, die mit der Osmometrie abgestimmt sind.

- Januar 2025: Advanced Instruments brachte OsmoPRO MAX auf den Markt, ein automatisiertes Gefrierpunkt-Osmometer, das darauf abzielt, die Produktivität klinischer Labors zu steigern.

Berichtsumfang des globalen Osmometer-Marktberichts

Gemäß dem Umfang des Berichts ist ein Osmometer ein analytisches Instrument, das zur Schätzung des osmotischen Drucks verschiedener Lösungen, Kolloide und Verbindungen verwendet wird. Diese Instrumente werden auch zur Messung von Zuckern oder Salzen in Urinlösungen eingesetzt. Der Osmometer-Markt ist segmentiert nach Produkttyp (Gefrierpunkt-Osmometer, Dampfdruck-Osmometer, Membran-Osmometer), Probenkapazität (Einzelproben-Osmometer und Mehrproben-Osmometer), Anwendung (klinisch, pharmazeutisch und biotech sowie weitere Anwendungen), Endnutzer (Krankenhäuser, Laboratorien und Diagnosezentren sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik und der Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Gefrierpunkt-Osmometer |

| Dampfdruck-Osmometer |

| Membran-Osmometer |

| Impedanzbasiert (Sonstige) |

| Einzelproben-Osmometer |

| Mehrproben-Osmometer |

| Klinisch |

| Pharmazeutisch & Biotech |

| Industrie & Lebensmittelqualitätskontrolle |

| Forschung & Wissenschaft |

| Krankenhäuser |

| Diagnose- & Laboratoriumszentren |

| Biopharma-Hersteller |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gefrierpunkt-Osmometer | |

| Dampfdruck-Osmometer | ||

| Membran-Osmometer | ||

| Impedanzbasiert (Sonstige) | ||

| Nach Probenkapazität | Einzelproben-Osmometer | |

| Mehrproben-Osmometer | ||

| Nach Anwendung | Klinisch | |

| Pharmazeutisch & Biotech | ||

| Industrie & Lebensmittelqualitätskontrolle | ||

| Forschung & Wissenschaft | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnose- & Laboratoriumszentren | ||

| Biopharma-Hersteller | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Osmometer-Markt?

Die Osmometer-Marktgröße wird voraussichtlich im Jahr 2026 USD 159,28 Millionen erreichen und mit einer CAGR von 3,89 % bis 2031 auf USD 192,79 Millionen wachsen.

Wie groß ist der aktuelle Osmometer-Markt?

Der Osmometer-Markt beläuft sich im Jahr 2026 auf USD 159,28 Millionen und ist auf dem Weg, bis 2031 USD 192,79 Millionen zu erreichen.

Welcher Produkttyp dominiert den Osmometer-Markt?

Gefrierpunktgeräte führen mit einem Anteil von 68,12 % im Jahr 2025, obwohl impedanzbasierte Geräte mit einer CAGR von 7,29 % die am schnellsten wachsende Kategorie sind.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Osmometer?

Modernisierung des Gesundheitswesens, Ausbau der biopharmazeutischen Kapazitäten und rasche Einführung von Point-of-Care-Tests treiben den asiatisch-pazifischen Raum auf eine CAGR von 7,41 %, was andere Regionen übertrifft.

Wie wirkt sich die Regulierung auf die Osmometrie-Nachfrage aus?

EU-MDR-Zertifizierungsverzögerungen und neue FDA-Richtlinien, die In-Prozess-Osmolalitätstests vorschreiben, veranlassen Laboratorien, auf konforme, automatisierte Instrumente aufzurüsten.

Was sind die wichtigsten Wachstumsanwendungen für Osmometer?

Über den klinischen Kerneinsatz hinaus sind die Herstellung hochkonzentrierter Biologika, die Produktion von Zell-Gen-Therapien und die Qualitätskontrolle isotonischer Getränke wichtige Wachstumsmotoren.

Seite zuletzt aktualisiert am: