Globaler Kathetermarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

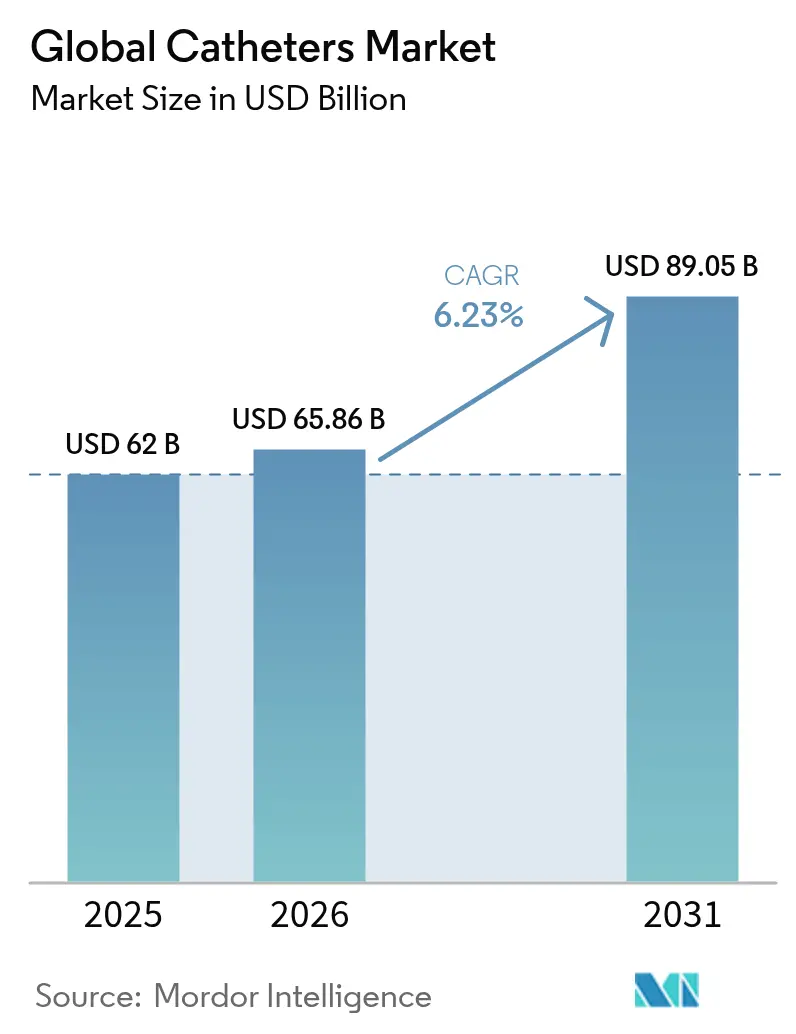

| Marktgröße (2026) | 65.86 Milliarden US-Dollar |

| Marktgröße (2031) | 89.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Kathetermarktanalyse von Mordor Intelligence

Die Größe des Kathetermarkts wird im Jahr 2026 auf 65,86 Milliarden USD geschätzt, ausgehend von einem Wert von 62,0 Milliarden USD im Jahr 2025, mit Prognosen von 89,05 Milliarden USD bis 2031, was einem Wachstum von 6,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, eine zunehmende Belastung durch chronische kardiovaskuläre und renale Erkrankungen sowie eine breitere Akzeptanz minimalinvasiver Eingriffe stimulieren die Nachfrage weiterhin. Technologiezyklen, die intelligentere Beschichtungen, eingebettete Sensoren und KI-gestützte Designs liefern, erweitern den klinischen Nutzen von Kathetern zusätzlich. Gleichzeitig ist die Neugestaltung der Lieferkette für Spezialpolymere und Silikon zu einem strategischen Schwerpunkt geworden, da Hersteller bestrebt sind, eine gleichbleibende Qualität und Preisgestaltung aufrechtzuerhalten. Die Wettbewerbspositionierung dreht sich um Innovationspipelines, da Unternehmen fragmentierte Produktnischen konsolidieren und geistiges Eigentum schützen wollen. Die Chancen im Bereich der häuslichen Selbstversorgung bleiben stark, wo unterstützende Erstattungsregelungen und Telemedizindienste nicht-institutionelle Behandlungswege ermöglichen und den adressierbaren Kathetermarkt weit über die traditionellen Krankenhausumgebungen hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

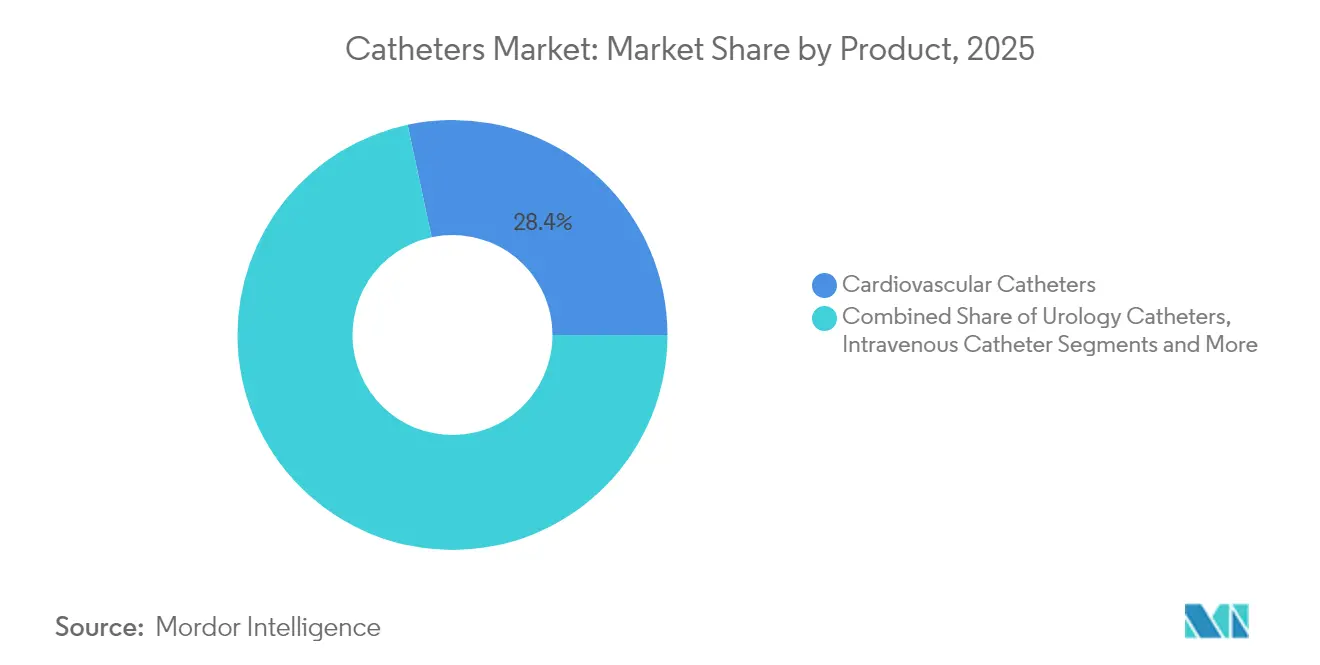

- Nach Produkttyp führten kardiovaskuläre Katheter mit einem Marktanteil von 28,35 % im Jahr 2025, während neurovaskuläre Katheter bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 67,65 % des Kathetermarkts; häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 7,22 % bis 2031 die schnellste Expansion.

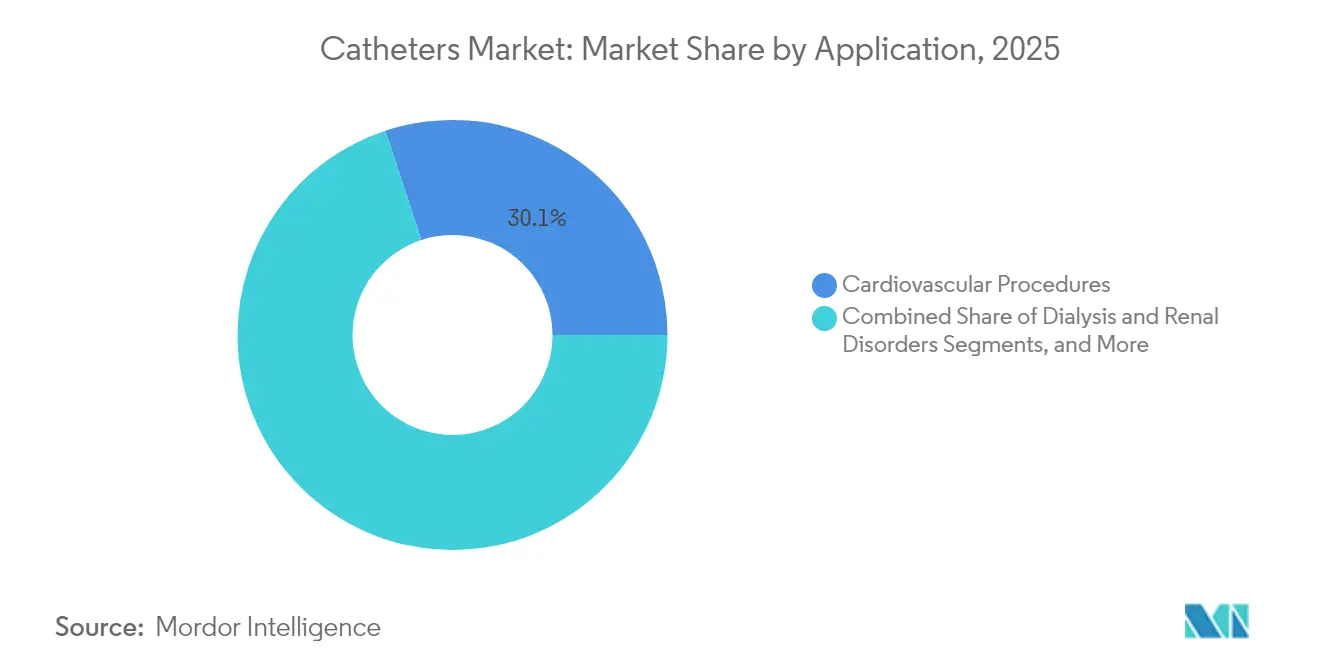

- Nach Anwendung entfielen im Jahr 2025 30,05 % des Kathetermarktvolumens auf kardiovaskuläre Eingriffe, während Dialyseanwendungen im Prognosezeitraum voraussichtlich mit einer CAGR von 7,49 % wachsen werden.

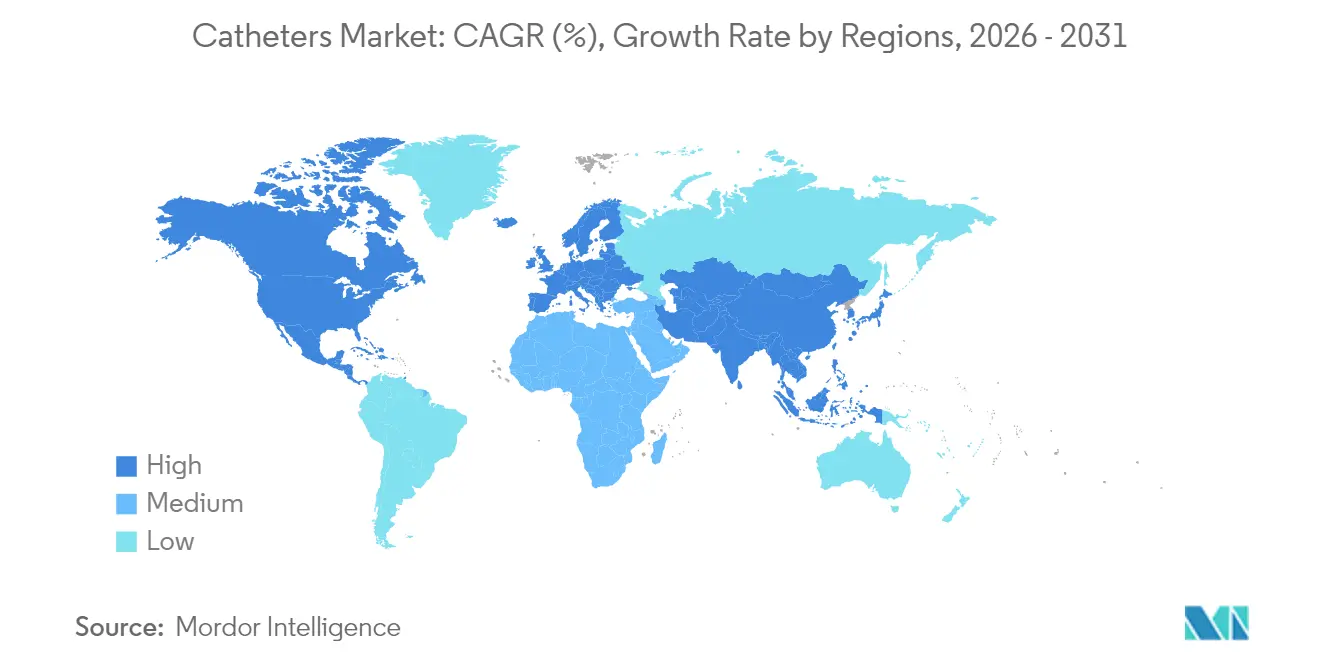

- Nach Geografie hielt Nordamerika im Jahr 2025 42,85 % des Kathetermarkts, doch Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 8,02 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des globalen Kathetermarkts*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von kardiovaskulären, neurologischen und urologischen Erkrankungen | +1.8% | Global, alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung minimalinvasiver Eingriffe | +1.5% | Nordamerika und EU führend; Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach antimikrobiellen und hydrophil beschichteten Kathetern | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung der häuslichen Selbstkatheterisierung | +0.9% | Entwickelte Märkte zuerst; Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Integration von intelligenten/vernetzten Sensorkathetern | +0.7% | USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Wachstum ambulanter chirurgischer Zentren in Schwellenmärkten | +0.6% | Asien-Pazifik als Kern, Naher Osten und Afrika sowie Lateinamerika als Überlaufregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von kardiovaskulären, neurologischen und urologischen Erkrankungen

Herz-Kreislauf-Erkrankungen betreffen mittlerweile 655 Millionen Menschen, während die Schlaganfallinzidenz von 2019 bis 2024 um 15 % gestiegen ist, was die Einführung neurovaskulärer Katheter für Thrombektomieverfahren vorantreibt [1]Redaktionsteam, "Schlaganfallinzidenz und globale Krankheitslast," Nature, nature.com. Chronische Nierenerkrankungen betreffen 850 Millionen Menschen und steigern die Nachfrage nach Dialysezugangskathetern, da die Hämodialysepopulationen in entwickelten Regionen jährlich um 6 % wachsen. Dieser epidemiologische Schwung macht das Kathetervolumen weniger konjunkturabhängig und unterstreicht ihre Rolle als unverzichtbare Versorgungsinstrumente innerhalb des breiteren Kathetermarkts.

Zunehmende Nutzung minimalinvasiver Eingriffe

Katheterbasierte Techniken machen 75 % der kardiovaskulären Eingriffe in entwickelten Gesundheitssystemen aus, gegenüber 45 % vor zehn Jahren. Medtronics PulseSelect-Plattform für gepulste Feldablation verzeichnete im Jahr 2024 ein Umsatzwachstum von 30 % und spiegelt den systemweiten Druck wider, Krankenhausaufenthalte zu verkürzen und Ergebnisse zu verbessern [2]Investorennachrichten, "PulseSelect erzielt 30 % Umsatzwachstum," Medtronic, medtronic.com. Roboternavigationslösungen wie Stereotaxis EMAGIN erhöhen ebenfalls die Präzision und reduzieren die Strahlenbelastung. Diese Dynamiken stärken die anhaltende Nachfrage im Kathetermarkt, da Kostenträger eine höhere Verfahrenseffizienz anstreben.

Anstieg der Nachfrage nach antimikrobiellen und hydrophil beschichteten Kathetern

Katheterassoziierte Infektionen machen 40 % der im Krankenhaus erworbenen Infektionen aus, die globale Systeme jährlich 35 Milliarden USD kosten. Hydrophile Beschichtungen können die Harnwegsinfektionsrate im Vergleich zu unbeschichteten Geräten um 64 % senken. Neue US-HCPCS-Codes, die ab Januar 2026 gelten, erstatten hydrophile Katheter und schaffen eine wirtschaftliche Grundlage für eine schnelle Verbreitung. Die Konvergenz aus nachgewiesener klinischer Wirksamkeit und günstigen Zahlungsbedingungen fördert die Einführung von Premium-Beschichtungen im gesamten Kathetermarkt.

Schnelle Verbreitung der häuslichen Selbstkatheterisierung

Die Selbstkatheterisierung verbessert die Lebensqualität und verringert die Abhängigkeit von Einrichtungen. Patientenaufklärungsprogramme und leichtere Einweggeräte erhöhen die Therapietreue, wobei die Zufriedenheitswerte trotz höherer Stückkosten steigen. Telemedizin ermöglicht eine Fernüberwachung, während ein Anstieg der häuslichen Dialysenutzung um 25 % von 2020 bis 2024 eine dauerhafte Nachfrage nach heimtauglichen Kathetersystemen signalisiert. Da politische Entscheidungsträger eine Dezentralisierung der Versorgung bevorzugen, wird das häusliche Segment zu einem bedeutenden Wachstumskanal im Kathetermarkt.

Analyse der Hemmnisse des globalen Kathetermarkts*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Katheterassoziierte Infektionen und Biofilmbildung | -0.8% | Global, Akutversorgung | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Katheter-Alternativen | -0.6% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Polymer- und Silikonlieferkette | -0.5% | Globale Fertigung | Kurzfristig (≤ 2 Jahre) |

| Erstattungsdruck in reifen Märkten | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Katheterassoziierte Infektionen und Biofilmbildung

Die Infektionsraten bei Verweilkathetern erreichen in manchen Umgebungen 25 %, wobei katheterassoziierte Blutbahninfektionen eine Sterblichkeitsrate von bis zu 25 % aufweisen. Da die Regulierungsbehörden die Infektionskontrollprotokolle verschärfen, erhöhen Beschränkungen der Liegezeit von Geräten und häufigere Austausche die Kosten und erschweren klinische Arbeitsabläufe, was den kurzfristigen Schwung im Kathetermarkt bremst.

Volatilität der Polymer- und Silikonlieferkette

PTFE-Engpässe haben die Materialkosten auf 20 % des Geräteumsatzes angehoben, gegenüber 12 % im Jahr 2020. Hersteller verfolgen vertikale Integration und alternative Materialien, doch Qualifizierungstests und behördliche Zulassungen verlängern die Zeitpläne und verursachen zeitweise Produktengpässe im Kathetermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Kathetermarkts

Nach Produkt:

Führungsposition kardiovaskulärer Katheter inmitten neurovaskulärer BeschleunigungKardiovaskuläre Katheter erzielten im Jahr 2025 28,35 % des Kathetermarkts, unterstützt durch etablierte klinische Protokolle in den Bereichen Angiografie, Ablation und Elektrophysiologie. Diese Reife gewährleistet stabile Volumina, da Krankenhäuser routinemäßig mehrere Größen und Konfigurationen bevorraten. Das Kathetermarktvolumen für kardiovaskuläre Eingriffe wird voraussichtlich in einem gleichmäßigen Tempo entsprechend der Prävalenz von Koronarerkrankungen wachsen. Neurovaskuläre Katheter, obwohl umsatzmäßig noch kleiner, wachsen mit einer CAGR von 7,05 %, da Schlaganfallzentren expandieren und mechanische Thrombektomiegeräte ihre Wirksamkeit unter Beweis stellen. Die Milli-Spinner-Technik der Stanford-Universität verzeichnet eine Erfolgsquote von 90 % gegenüber 50 % bei älteren Systemen und unterstreicht das technologiegetriebene Aufwärtspotenzial.

Innovationspipelines bleiben aktiv. Lenkbare Spitzen, verfeinerte Flechtung und weichere Polymere verbessern die neurovaskuläre Navigation, verringern Risikoprofile und eröffnen neue Verfahrensindikationen. Intravenöse Katheter bleiben das Verbrauchsmaterial mit dem höchsten Volumen in Krankenhauslieferketten, doch der Margendruck hält aufgrund der kommoditisierten Preisgestaltung an. Spezialdesigns – von Okklusionsballons bis hin zu medikamentenfreisetzenden Konfigurationen – erzielen Premiumpreise und stützen die Rentabilität. In allen Kategorien prägen klinische Evidenz, Erstattungsklarheit und Materialverfügbarkeit die Anteilsverschiebungen im breiteren Kathetermarkt.

Nach Endnutzer:

Dominanz der Krankenhäuser durch Wachstum der häuslichen Pflege herausgefordertKrankenhäuser repräsentierten im Jahr 2025 67,65 % des Umsatzes und spiegeln ihre zentrale Rolle bei Notfall- und komplexen Eingriffen wider, die Operationssäle und Bildgebungsinfrastruktur erfordern. Diese Spitzenposition verdeutlicht die Konzentration des Kathetermarktvolumens in der institutionellen Versorgung. Häusliche Pflegeumgebungen expandieren jedoch jährlich um 7,22 %, da Telemedizin-Monitoring und vereinfachte Geräte es Patienten mit chronischen Erkrankungen ermöglichen, ihre Behandlung ohne wiederholte Krankenhausaufenthalte zu managen. Die neuen HCPCS-Codes für 2026 schaffen Anreize für Heimgeräte, was die Beschaffungsbudgets in Richtung gemeindenaher Kanäle verschieben könnte.

Ambulante chirurgische Zentren gewinnen schrittweise Marktanteile, indem sie Routinekathetereingriffe in kostenoptimierten Umgebungen durchführen. Anbieter schätzen den schnellen Patientendurchsatz und den geringeren Overhead im Vergleich zu Tertiärkrankenhäusern. Versicherer lenken geeignete Fälle in diese Einrichtungen und sichern so ein nachhaltiges Volumen. Im Prognosezeitraum werden die Endnutzerdynamiken von der Geschwindigkeit der Versorgungsdezentralisierung und davon abhängen, wie schnell Kostenträger die Erstattungsrahmen anpassen, was letztendlich die Vertriebskanäle für den Kathetermarkt neu definiert.

Nach Anwendung:

Kardiovaskuläre Eingriffe führend, Dialyse beschleunigtKardiovaskuläre Eingriffe machten im Jahr 2025 30,05 % des Kathetermarktvolumens aus und umfassten Angioplastie, strukturelle Herzeingriffe und Elektrophysiologie. Klinische Vertrautheit und robuste Evidenzgrundlagen halten die Nachfrage widerstandsfähig, selbst angesichts des Kostendrucks. Der Dialysezugang entwickelt sich mit einer CAGR von 7,49 % am schnellsten, getrieben durch die steigende Prävalenz von Nierenerkrankungen und ausgeweitete Heimdialyseprogramme. BDs Pristine-Langzeit-Hämodialysekatheter erzielte nach 30 Tagen eine Durchgängigkeitsrate von 100 % und nach 180 Tagen von 91 %, was auf Designverbesserungen hinweist, die das klinische Vertrauen stärken.

Urologische Anwendungen verzeichnen ein stetiges mittleres einstelliges Wachstum, angetrieben durch alternde Bevölkerungen und eine verbesserte Patientenakzeptanz der intermittierenden Katheterisierung. Komplexe neurovaskuläre und strukturelle kardiale Anwendungen bieten, obwohl kleiner, überproportionale Margenopportunitäten, da anspruchsvolle Designs Premiumpreise erzielen. Anwendungstrends diversifizieren daher die Einnahmequellen und unterstreichen die vielschichtigen Nachfragetreiber, die den Kathetermarkt aufrechterhalten.

Geografische Analyse

Kathetermarkt Nordamerika

Nordamerika hielt 2025 einen Anteil von 42,85 % am globalen Umsatz, gestützt durch fortschrittliche Krankenhausnetzwerke, frühe Technologieübernahme und günstige Erstattungsbedingungen. Der Breakthrough-Device-Pfad der FDA hat den Markteintritt für neuartige Katheter beschleunigt, während Erweiterungen der Medicare-Abdeckung Rückenwind für hochwertige Geräte bieten. Dennoch begrenzen Preiskompression in reifen Märkten und die Budgetkontrolle der Krankenhäuser das Volumenwachstum. Die regulatorische Stabilität und das vorhersehbare Vergütungsumfeld machen die Region weiterhin zu einem Testfeld für Premium-Katheter-Technologien und festigen ihren Einfluss auf den Kathetermarkt.

Kathetermarkt Europa

Europa ist das zweitgrößte Cluster, geprägt durch die Medizinprodukteverordnung. Strenge technische Dokumentationsanforderungen und die Marktüberwachung nach dem Inverkehrbringen erhöhen die Compliance-Kosten, insbesondere für kleine Unternehmen, was möglicherweise zu einer Konsolidierung der Lieferantenbasis führt. Infektionspräventionsprioritäten und antimikrobielle Stewardship stimulieren die Nachfrage nach beschichteten und Einweggeräten. Brexit-bedingte Logistikherausforderungen und Änderungen bei öffentlichen Ausschreibungsregeln – einschließlich Bestrebungen, bestimmte ausländische Lieferanten auszuschließen – erschweren die Lieferkettenplanung, könnten jedoch die lokale Fertigung begünstigen. Der Nettoeffekt ist ein vorsichtiger, aber qualitätsorientierter europäischer Kathetermarkt.

Kathetermarkt Asien-Pazifik

Asien-Pazifik ist das am schnellsten wachsende Segment und expandiert bis 2031 mit einer CAGR von 8,02 %. Die Modernisierung des Gesundheitssystems, steigende chirurgische Eingriffszahlen und staatliche Investitionen in die Allgemeinversorgung stärken die zugrunde liegende Nachfrage. Die Ausgaben für Medizintechnologie in der Region werden bis 2030 voraussichtlich 225 Milliarden USD erreichen. Anreize zur lokalen Fertigung, Technologietransfervereinbarungen und ein wachsendes Privatkliniksegment in Indien und Südostasien senken die Markteintrittsbarrieren. Dennoch erfordern heterogene regulatorische Rahmenbedingungen und Preisdeckelungsrichtlinien differenzierte Markteinführungsstrategien für Unternehmen, die im Kathetermarkt Asien-Pazifik skalieren möchten.

Regulatorisches Umfeld

Katheter werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei die Risikoklasse des Produkts und der Verwendungszweck das erforderliche Nachweispaket und den Prüfweg bestimmen. In den Vereinigten Staaten fallen viele intravaskuläre Katheter unter FDA-Klasse-II-Wege und erfordern in der Regel eine 510(k)-Freigabe sowie die Einhaltung der Qualitätsanforderungen nach 21 CFR Part 820. Die FDA hat Überarbeitungen ihrer Anforderungen an Qualitätssysteme für Medizinprodukte mit Wirkungsdatum 2. Februar 2026 finalisiert, wodurch die Anforderungen an ein harmonisiertes Qualitätsmanagement für Hersteller und wichtige Zulieferer steigen.

In Europa regelt die Verordnung (EU) 2017/745 (MDR) die Konformitätsbewertung, technische Dokumentation und Marktüberwachung nach dem Verkauf. Hersteller steuern den MDR-Übergang weiterhin unter Nutzung der verlängerten Fristen für Altgeräte, wobei die Fristen je nach Klasse bis 2027-2028 laufen. International bleiben Konsensnormen ein Anker für Sicherheits- und Leistungsangaben, darunter ISO 10555-1:2023 für sterile intravaskuläre Einwegkatheter, zusammen mit umfassenderen QMS- und Biokompatibilitätsanforderungen, die bei behördlichen Einreichungen und Audits verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Katheter reicht von medizinischen Materiallieferanten über die Komponentenverarbeitung und Fertigproduktherstellung bis hin zur Sterilisation und Verpackung und schließlich zum Vertrieb an Krankenhäuser, ambulante Operationszentren und häusliche Pflegekanäle. Vorgelagerte Inputs umfassen Polymere und Elastomere (wie PVC, Silikon und Polyurethan), Verstärkungsmaterialien, Beschichtungen und sterile Barriereverpackungen; die Wertschöpfung im mittleren Bereich konzentriert sich auf Design und Engineering, Schlauchextrusion, Montage, Oberflächenbehandlungen (einschließlich antimikrobieller oder hydrophiler Beschichtungen) sowie Verifizierungs- und Validierungstätigkeiten im Einklang mit regulierten QMS-Anforderungen (in der Regel ISO-13485-konforme Systeme und regionsspezifische Anforderungen wie die FDA-QMS-Aktualisierungen mit Wirkung vom 2. Februar 2026).

Nachgelagert beeinflussen Group Purchasing Organizations (GPOs), integrierte Versorgungsnetzwerke (IDNs) und nationale Beschaffungsrahmen die Preisgestaltung, Standardisierung und Umstellungsentscheidungen, insbesondere bei hochvolumigen intravenösen und urologischen Produkten. Beschaffungsseitige Mitteilungen deuten zudem darauf hin, dass Lieferzuverlässigkeit neben der klinischen Leistung zu einem Differenzierungsmerkmal geworden ist. Mitteilungen der NHS Supply Chain im Jahr 2026 wiesen auf Störungen bei mehreren Katheterkategorien und Lieferanten hin, darunter selbsthaltende/intermittierende Katheter von Teleflex und zentrale Venenkatheter von Vygon, während separate Mitteilungen auf Zuteilungskontrollen für ausgewählte Perfusionskanülen von Medtronic nach Sicherheitsmaßnahmen verwiesen. Diese Einschränkungen lenken die Aufmerksamkeit weiterhin auf die Dual-Beschaffung qualifizierter Materialien, validierte alternative Fertigungswege (einschließlich Sterilisationskapazität) sowie eine engere Koordination von Bestand und Logistik zwischen Herstellern, Vertriebshändlern und großen Gesundheitssystemen.

Wettbewerbslandschaft

Der Kathetermarkt ist nach wie vor mäßig fragmentiert, wobei multinationale Konzerne und spezialisierte Entwickler um Marktanteile kämpfen. Branchenführer nutzen Skalenvorteile in der Sterilherstellung, im Vertrieb und in der klinischen Ausbildung und investieren gleichzeitig in Forschung und Entwicklung, um technologische Vorsprünge zu wahren. Die Konsolidierung nimmt Fahrt auf: Strykers Übernahme von Inari Medical für 4,9 Milliarden USD und BDs Kauf der Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD verdeutlichen die Prämie, die Innovationspipelines und therapeutischen Adjacencies beigemessen wird.

Technologische Differenzierung ist ein entscheidender Hebel. Unternehmen wetteifern darum, antimikrobielle Beschichtungen, eingebettete Sensoren und KI-gestützte Modellierung zu integrieren, um Katheter zu liefern, die Komplikationsraten senken und Echtzeit-Analysen ermöglichen. Teleflexs Plan, sich in zwei reine Unternehmen aufzuteilen – eines mit Fokus auf Gefäßzugang und interventionelle Produkte – veranschaulicht die strategische Schärfung rund um wachstumsstarke Nischen. Patentanmeldungen im Bereich Kathetertechnologien sind jährlich um 25 % gestiegen, was auf intensive Bemühungen hinweist, Wettbewerbsvorteile zu sichern.

Aufstrebende Unternehmen nutzen Marktlücken in den Segmenten Neurovaskulär, Dialyse und häusliche Pflege, wo die Produktlinien etablierter Anbieter hinter sich entwickelnden klinischen Protokollen zurückbleiben. Gleichzeitig veranlassen Herausforderungen bei der Polymerbeschaffung und regulatorische Belastungen kleinere Unternehmen dazu, Auftragsfertigungsallianzen zu suchen oder zu Übernahmezielen zu werden. Insgesamt werden nachhaltige Investitionen in Materialwissenschaft, Sensorfusion und nutzerzentriertes Design die Rangordnung im gesamten Kathetermarkt bestimmen.

Führende Unternehmen der globalen Katheterbranche

Hollister

Medtronic Plc

Coloplast

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Kathetermarkt erfasste Unternehmen in diesem Bericht

- Abbott Laboratories

- B. Braun

- Becton, Dickinson & Co. (C. R. Bard)

- Boston Scientific

- Coloplast

- Convatec

- Edwards Lifesciences Corp.

- Hollister

- Johnson & Johnson

- Medtronic

- Teleflex

- Terumo Corp.

- BIOTRONIK

- Cook Group

- Smiths Group

- Cardinal Health

- Merit Medical Systems

- Penumbra

- AngioDynamics

- Amsino International

Marktchancen und Zukunftsaussichten

Die Dezentralisierung der Versorgung schafft weiterhin Freiraum für Katheter, die für den Heimgebrauch konzipiert sind, wo Patientenschulung, telemedizinische Überwachung und vereinfachte Einwegformate den adressierbaren Kanal für intermittierende Harnkatheter und dialysebezogene Zugangsabläufe erweitern. Der Berichtskontext verweist auf einen Anstieg der Heimdialysenutzung um 25% von 2020-2024 und nennt zudem die Einführung neuer US-HCPCS-Codes mit Wirkung ab Januar 2026, die die Erstattung hydrophiler Katheter ermöglichen. Zusammen stärken diese Faktoren das wirtschaftliche Argument für eine breitere Einführung beschichteter, patientenfreundlicher Geräte außerhalb von Krankenhäusern.

Chancenbereiche werden auch durch Infektionsprävention und Qualitätssystemanforderungen geprägt. Die Infektionsprävention bleibt ein wesentlicher Kosten- und Ergebnistreiber und unterstützt die Nachfrage nach antimikrobiellen und hydrophilen Beschichtungen sowie nach Designs, die Biofilm und Komplikationen reduzieren. Gleichzeitig verdeutlichen FDA-Sicherheitsmaßnahmen und Rückrufe im Zusammenhang mit wiederaufbereiteten Elektrophysiologie- und Ultraschallkathetern, einschließlich eines im Dezember 2025 eingeleiteten Klasse-I-Rückrufs und im Juni 2026 gemeldeter erweiterter Aktivitäten, eine kurzfristige Neubewertung der Versorgungsstrategien für Einweg- versus wiederaufbereitete Produkte. OEMs und Anbieter haben Spielraum zur Differenzierung durch Validierung der Wiederaufbereitung sowie durch Rückverfolgbarkeit, Partikelkontrolle und Fähigkeiten zur Marktüberwachung nach dem Verkauf. Bereits im Markt sichtbare Innovationsthemen umfassen sensorgestützte und datengenerierende Katheter sowie KI-unterstützte Design- und Fertigungskontrollen, die den steigenden Erwartungen an dokumentierte Leistung, Benutzerfreundlichkeit und Echtzeitüberwachung entsprechen.

Aktuelle Branchenentwicklungen im globalen Kathetermarkt

- Juni 2026: Medtronic brachte sein PulseSelect-System zur gepulsten Feldablation (PFA) in Indien auf den Markt, um Behandlungsprogramme für Vorhofflimmern zu unterstützen. Die Einführung erweitert den Zugang zu neueren Ablationsmodalitäten in einem großen, schnell wachsenden Verfahrensmarkt und stärkt die Nutzung der installierten Basis von Medtronic für die Einführung kompatibler Katheter und Arbeitsabläufe.

- November 2025: Hollister kündigte eine Richtlinienänderung mit einem Durable Medical Equipment Medicare Administrative Contractor (DME MAC) an, um den Zugang zu geschlossenen intermittierenden Kathetersystemen für Medicare-Leistungsempfänger mit Rückenmarksverletzungen mit Wirkung vom 1. Januar 2026 zu erweitern. Die Aktualisierung verbessert den erstattungsbezogenen Zugang im häuslichen Pflegekanal und kann die Umstellung auf höherwertige geschlossene Systeme beschleunigen.

- Mai 2024: Coloplast brachte die weibliche Version seines intermittierenden Katheters Luja mit Micro-hole Zone Technology zunächst in Dänemark und Italien auf den Markt. Die Einführung erweiterte das Luja-Portfolio und verstärkte den Wettbewerbsfokus auf nutzerspezifische Designs und die Reduzierung von Komplikationen bei der intermittierenden Katheterisierung.

Globaler Kathetermarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Kathetermarkt als Umsätze definiert, die mit medizinischen Kathetern erzielt werden, die zur diagnostischen, überwachenden oder therapeutischen Verwendung in den Körper eingeführt werden und in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege verkauft werden.

Umfangsausschlüsse: Wir schließen After-Market-Aufarbeitungsdienstleistungen und Katheter-Mieteinnahmen aus dem Marktwert aus.

Übersicht der Segmentierung

- Nach Produkt

- Kardiovaskuläre Katheter

- Urologische Katheter

- Intravenöse Katheter

- Neurovaskuläre Katheter

- Spezialkatheter / Sonstige Katheter

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Häusliche Pflegeumgebungen

- Sonstige

- Nach Anwendung

- Kardiovaskuläre Eingriffe

- Harninkontinenz und Harnverhalt

- Dialyse und Nierenerkrankungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der Katheternachfrage in den wichtigsten Versorgungsbereichen und der anschließenden Verknüpfung dieser Nachfrage mit messbaren, überprüfbaren Signalen. Wir nutzten öffentliche Quellen wie die Gerätedatenbanken der US-amerikanischen FDA, Nutzungsdaten der US Centers for Medicare and Medicaid Services, die CDC für Krankheits- und Krankenhausaufenthaltsindikatoren sowie OECD-Gesundheitsstatistiken, um Verfahrens- und Patiententrends zu verfolgen.

Um die Annahmen fundiert zu halten, prüften wir zudem relevante Handels- und Zollstatistiken, wählten ausgewählte peer-reviewte klinische Fachzeitschriften zu Adoptionsmustern aus (zum Beispiel Infektionsprävention und beschichtete Produkte) und nutzten Jahresberichte sowie Investorenpräsentationen zur Interpretation von Produktmix-Angaben und regionaler Exponierung. Parallel dazu nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Patentdatenbank, um Innovationsaktivitäten und den Zeitpunkt des Produktlebenszyklus auf Plausibilität zu prüfen. Diese Beispiele sind illustrativ, und es wurden viele weitere öffentliche Quellen für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu bestätigen, was tatsächlich gekauft und verwendet wird, und wie sich die Preise nach Kathetertyp und Versorgungsumgebung bewegen. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Beschaffungsteams von Krankenhäusern, Klinikern und Infektionsschutzspezialisten in APAC, EMEA und Amerika, damit Annahmen zu Adoption, Ersatzzyklen und Ausschreibungsverhalten bestätigt und angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 34% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 53% | Amerika: 23% |

Marktbemessung und Prognose

Die Bemessung erfolgte nach einer Top-Down- und Bottom-Up-Logik. Wir rekonstruierten den Gesamtmarkt zunächst ausgehend von der Versorgungsaktivität, die typischerweise den Katheterverbrauch antreibt, und wandten dann Katheternutzungsintensität und Wert pro Nutzung strukturiert an, gefolgt von länderbasierten Aggregationen zu regionalen Gesamtwerten.

Im Modell wurden einige Schlüsseleingaben genau verfolgt, da sie die Zahlen auf sichtbare Weise beeinflussen. Dazu gehörten Verfahrensvolumina für herz- und dialysebezogene Versorgung, Behandlungsaktivität bei Harnretention und Inkontinenz, stationäre und ambulante Aufnahmen, durchschnittliche Häufigkeit des Katheterwechsels nach Versorgungsumgebung sowie die Entwicklung des durchschnittlichen Verkaufspreises (beeinflusst durch Beschichtungen, Sicherheitsmerkmale und eine Verschiebung des Mixes hin zu Spezialprodukten). Wo öffentliche Daten dünn waren, wurden Lücken mit Proxy-Indikatoren wie Trends bei der Krankenhausbettenkapazität und von Experten bestätigten Nutzungsverhältnissen behandelt und anschließend anhand von Rückmeldungen von Lieferanten und Vertriebskanälen überprüft.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, die an das erwartete Verfahrenswachstum und die Adoption minimalinvasiver Versorgung gekoppelt waren, und wurde anschließend anhand von Experteneinschätzungen zu Preisdruck und Infektionspräventionsstandards angepasst. Die endgültigen Summen wurden durch selektive Bottom-Up-Näherungen bestätigt, wie beispielsweise stichprobenbasierte ASP-Werte multipliziert mit geschätzten Volumina für wichtige Kathetergruppen, und dann angepasst, falls die beiden Perspektiven über einen angemessenen Bereich hinaus voneinander abwichen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass extreme Abweichungen frühzeitig erkannt wurden. Wir verglichen die modellierten Ergebnisse mit unabhängigen Signalen wie Verfahrens- und Aufnahmetrends, öffentlichen Erstattungsänderungen und beobachteten Verschiebungen im Produktmix aus Interviews, und prüften anschließend größere Abweichungen auf Länder- und Regionsebene.

Vor der endgültigen Freigabe werden Annahmen und Berechnungen in mehreren Analystendurchgängen überprüft, und Nachkontakte werden ausgelöst, wenn sich eine Schlüsseleingabe ändert oder ein Konflikt zwischen Quellen auftritt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, mit einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Die von Mordor Intelligence ermittelte Marktgröße für Katheter im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Kathetermarktzahlen unterscheiden sich häufig, da Studien nicht immer dieselben Produktfamilien, Umsatzarten und Zeitbasen erfassen, selbst wenn der Titel identisch erscheint. Unterschiede zeigen sich auch, wenn eine Schätzung auf einen einzigen Nachfrageindikator setzt, statt das Ergebnis anhand klinischer Aktivität, Preislogik und angebotsseitiger Rückmeldungen zu überprüfen.

Einige externe Schätzungen scheinen frühere Basisjahre zu verwenden, oder sie erweitern den Umfang möglicherweise um angrenzende Dienstleistungsumsätze rund um den Geräteverkauf. Im Gegensatz dazu erfasst Mordor Intelligence ausschließlich Katheterproduktumsätze über definierte klinische Anwendungen und Regionen hinweg und schließt After-Market-Aufarbeitungsdienstleistungen und Mieteinnahmen aus, die andernfalls die Gesamtwerte in bestimmten Umgebungen aufblähen könnten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 65,86 Mrd. USD (2026) | |

| Branchenverlag A | 61,89 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen anderen Zeitpunkt für die Inflationsanpassung, und die Umfangsbeschreibung nennt nicht klar Ausschlüsse für dienstleistungsähnliche Umsätze, was den Wert von 2025 gegenüber einer rein geräteorientierten Zählung für 2026 verschieben kann. |

| Branchenverlag B | 58,25 Mrd. USD (2024) | Basiert auf einem Ausgangsjahr 2024 mit einem längeren Zeithorizont, und die offengelegte Taxonomie ist breit angelegt, spezifiziert jedoch nicht die Behandlung von Aufarbeitungs- oder Mieteinnahmen, was zu einem niedrigeren Ausgangspunkt und einem anderen Wachstumspfad führen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Jahres und die Definition der als umfangsrelevant behandelten Umsätze erklären. Durch die Verknüpfung der Bemessung mit beobachtbarer Verfahrens- und Versorgungsaktivität und die anschließende Überprüfung der ASP- und Ersatzannahmen durch Interviews bleibt der resultierende Marktwert auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Kathetermarkt?

Der Kathetermarkt wurde im Jahr 2026 auf 65,86 Milliarden USD bewertet und soll bis 2031 89,05 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Kathetermarkt?

Hollister, Medtronic Plc, Coloplast, Becton, Dickinson and Company und B. Braun Melsungen AG sind die wichtigsten Unternehmen, die im globalen Kathetermarkt tätig sind.

Welche Region wächst im globalen Kathetermarkt am schnellsten?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welches Produktsegment führt den Kathetermarkt an?

Kardiovaskuläre Katheter nehmen die Spitzenposition ein und repräsentieren im Jahr 2025 28,35 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: