Marktgröße und Marktanteil für intelligente Gaszähler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

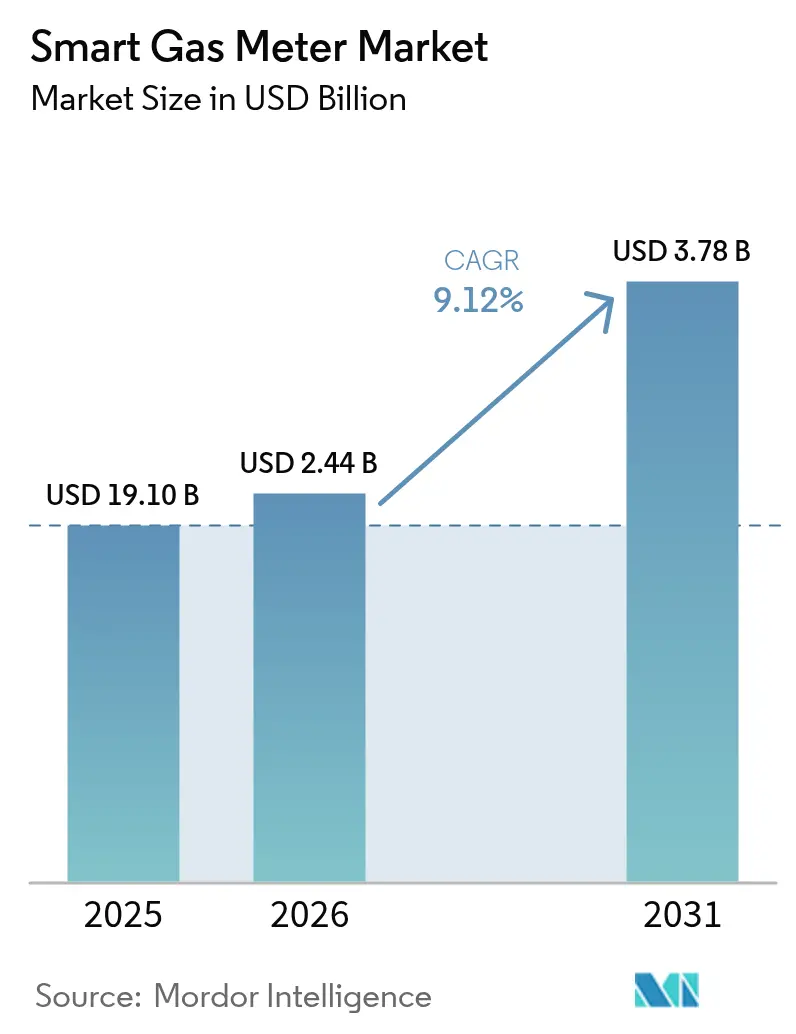

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Gaszähler von Mordor Intelligence

Die Marktgröße für intelligente Gaszähler wurde 2025 auf 2,24 Milliarden USD geschätzt und soll von 2,44 Milliarden USD im Jahr 2026 auf 3,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031). In Bezug auf das Liefervolumen wird erwartet, dass der Markt von 19,10 Millionen Einheiten im Jahr 2025 auf 27,70 Millionen Einheiten bis 2030 wächst, bei einer CAGR von 7,72 % während des Prognosezeitraums (2025–2030). Dieses Wachstum wird durch obligatorische Zähleraustauschhprogramme, Kostensenkungsziele der Versorgungsunternehmen und Sicherheitsvorschriften angetrieben, die mechanische Zähler nicht erfüllen können. Die Konvergenz von NB-IoT-Konnektivität, wasserstofffähigen Messstandards und der Modernisierung von Multi-Brennstoff-Netzen hat den Markt für intelligente Gaszähler als kritische Infrastrukturinvestition positioniert. Versorgungsunternehmen beschleunigen die Beschaffung trotz Halbleiterengpässen, angetrieben durch verbindliche Compliance-Fristen in Australien, Deutschland und mehreren US-Bundesstaaten. Anbieter, die wasserstofffähige Ultraschallzähler und Langlebigkeitsbatterien liefern können, werden am meisten profitieren, da Beschaffungszyklen zukunftssichere Investitionsgüter gegenüber den niedrigsten Anschaffungskosten bevorzugen.

Wesentliche Erkenntnisse des Berichts

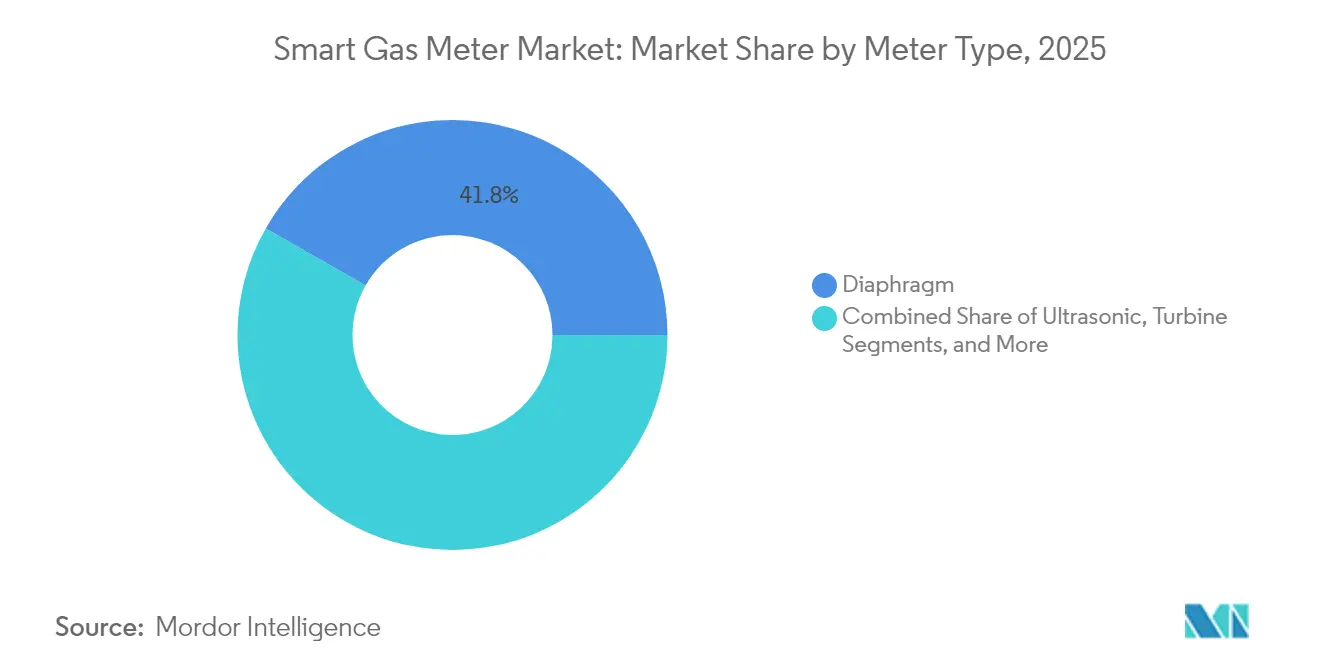

- Nach Zählertyp führten Membranmesser mit einem Umsatzanteil von 41,75 % im Jahr 2025, während Ultraschallmesser die höchste prognostizierte CAGR von 12,1 % bis 2031 verzeichneten.

- Nach Kommunikationstechnologie dominierten RF-Systeme mit einem Marktanteil von 38,10 % am Markt für intelligente Gaszähler im Jahr 2025, während NB-IoT/LTE-M voraussichtlich mit einer CAGR von 10,72 % bis 2031 wachsen wird.

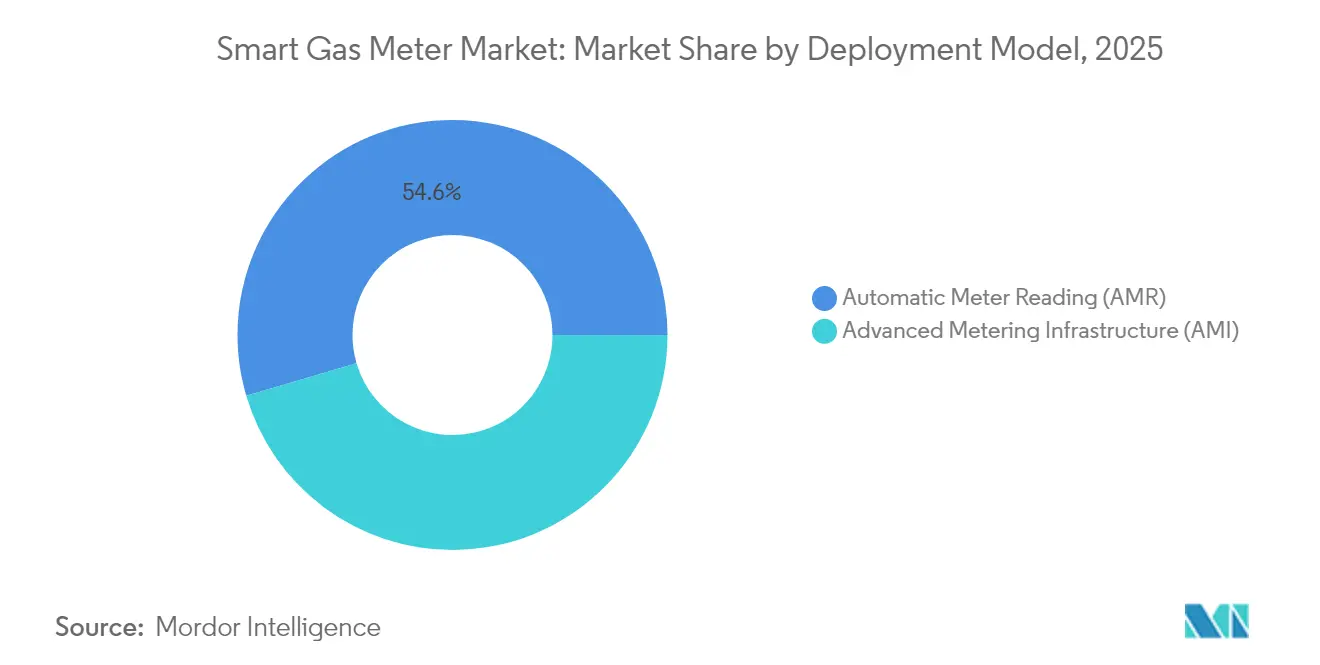

- Nach Bereitstellungsmodell hielt die automatische Zählerablesung (AMR) 54,55 % der Marktgröße für intelligente Gaszähler im Jahr 2025, aber die erweiterte Metering-Infrastruktur (AMI) soll mit einer CAGR von 13,1 % bis 2031 wachsen.

- Nach Endnutzer entfielen 38,45 % des Marktanteils für intelligente Gaszähler im Jahr 2025 auf Wohnanwendungen, während Industrieanlagen mit einer CAGR von 14,8 % bis 2031 zulegen.

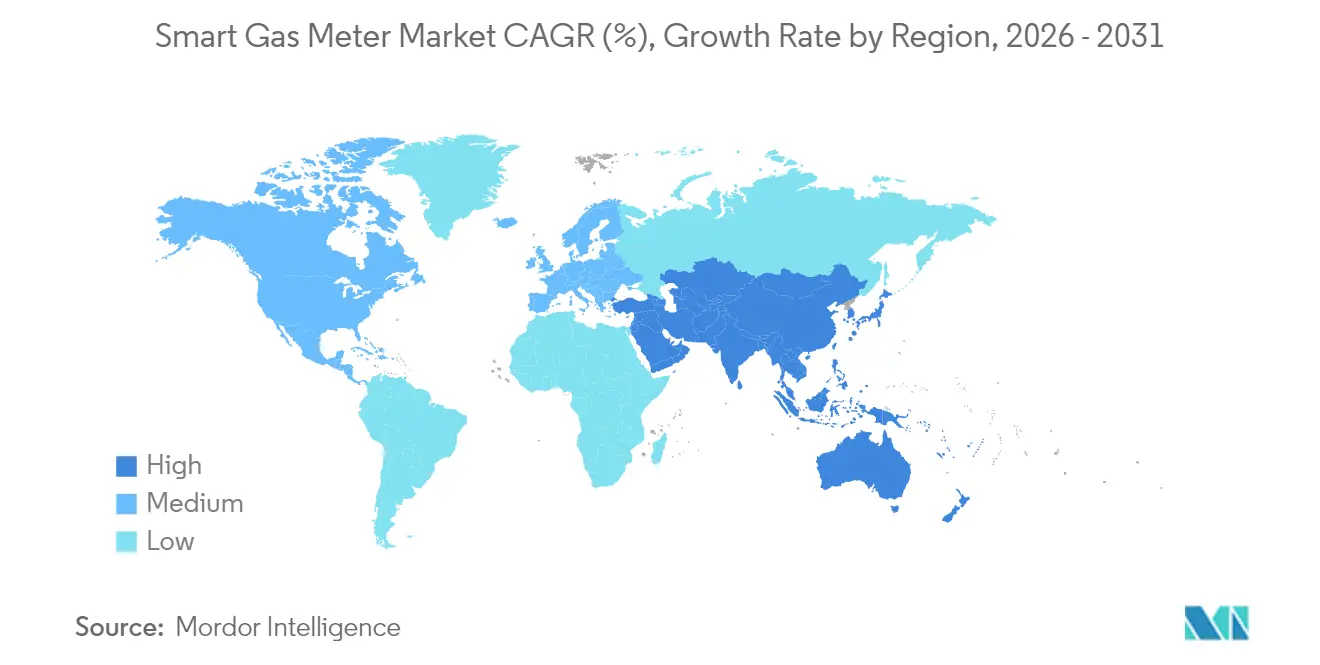

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 einen Anteil von 41,65 % und führt das Wachstum mit einer CAGR von 15,2 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für intelligente Gaszähler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Regulatorische Vorschriften und Masseneinführungen | +2.8% | Global – früh in der EU, Australien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Reduzierung der Betriebskosten (OPEX) von Versorgungsunternehmen und Abrechnungsgenauigkeit | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende nachgelagerte Erdgasnachfrage | +1.7% | Schwerpunkt asiatisch-pazifischer Raum; Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| NB-IoT und LPWAN steigern Batterielaufzeit und Reichweite | +1.5% | Global; fortgeschritten in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Obligatorischer Austausch alternder Membranmesser | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsorientierter Wechsel zu Ultraschallmessern mit Absperrventil | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften und Masseneinführungen

Regierungen haben die freiwillige Einführung hinter sich gelassen, indem sie verbindliche Fristen gesetzt haben, die Versorgungsunternehmen zum Handeln zwingen, unabhängig von internen ROI-Hürden. Die australische Energiemarktkommission schreibt eine vollständige Abdeckung mit intelligenten Gaszählern im Wohnbereich bis 2030 vor, während Deutschland Zähler für alle neuen Wärmepumpenanlagen ab 2025 vorschreibt. Die Zulassung von bis zu 2 % Wasserstoff in Verteilungsnetzen durch die Europäische Union fügt eine Compliance-Ebene hinzu, da ältere Membrangeräte die Genauigkeitsschwellenwerte nicht erfüllen können. FortisBC's Austauschprogramm von 1,1 Millionen Einheiten, das von 2025 bis 2028 läuft, zeigt, wie Vorschriften diskretionäre Investitionen in obligatorische Beschaffung umwandeln. Anbieter mit zertifizierten Cybersicherheits- und Interoperabilitätsnachweisen werden bevorzugt, da politische Entscheidungsträger Rollout-Genehmigungen an Datenschutzstandards knüpfen.

Reduzierung der Betriebskosten von Versorgungsunternehmen und Abrechnungsgenauigkeit

Versorgungsunternehmen, die mit Lohninflation und Verzögerungen bei der manuellen Ablesung kämpfen, können 80–90 % der Fahrzeugeinsätze reduzieren und gleichzeitig die Abrechnungsgenauigkeit von 95 % auf 99,5 % steigern [1]National Grid, „Erweiterte Metering-Infrastruktur gibt Kunden die Kontrolle über ihren Energieverbrauch”, nationalgrid.com. Der kombinierte Einsatz von Strom und Gas durch National Grid zeigt, dass kontinuierliche Datenströme zeitvariable Tarife ermöglichen, die die Nachfrage verlagern und teure Spitzenkapazitätserweiterungen verschieben. Leckagedetektionsanalysen reduzieren nicht erfasste Gasverluste und mindern Sicherheitsvorfälle, was die langfristigen Betriebskosteneinsparungen über 15-jährige Zählerlebenszyklen verstärkt. Diese wirtschaftlichen Erträge rechtfertigen beschleunigte Rollouts auch in Jurisdiktionen ohne direkte Vorschriften.

Steigende nachgelagerte Erdgasnachfrage

Der industrielle Gasverbrauch in der Petrochemie, der Wasserstoffproduktion und in LNG-betriebenen Kraftwerken steigt im asiatisch-pazifischen Raum jährlich um 1,0–2,4 %. Große Standorte benötigen Echtzeit-Flussdaten für die Kohlenstoffbilanzierung und Prozessoptimierung – Aufgaben, die mechanische Zähler nicht erfüllen können. Die Beimischung von Biomethan und synthetischem Methan führt zu Zusammensetzungsvariabilität und erhöht die Nachfrage nach zusammensetzungsbewussten Ultraschallgeräten. Versorgungsunternehmen im Nahen Osten, die mit Versorgungsengpässen konfrontiert sind, setzen an Übergabestationen und großen Industriezentren auf intelligente Messtechnik, um die Zuteilung zwischen inländischen, industriellen und Exportströmen zu optimieren.

NB-IoT und LPWAN steigern Batterielaufzeit und Reichweite

NB-IoT verlängert die Batterielaufzeit von sieben auf fast zwanzig Jahre und dringt in Keller vor, wo proprietäres RF Schwierigkeiten hat. Itrons solarbetriebener Batterie-Zugangspunkt, der 2025 veröffentlicht wurde, eliminiert den Bedarf an Stromeinspeisung und senkt die Kosten für die Netzerweiterung um bis zu 30 % [2]Itron Inc., „Itron stellt solarbetriebenen Zugangspunkt vor, um intelligente Konnektivität zu erweitern”, itron.com. Die Mobilfunkstandardisierung unter 3GPP bietet langfristige Herstellerunterstützung und ermöglicht Firmware-Updates über die Luftschnittstelle, die für die Einhaltung von Cybersicherheitsanforderungen entscheidend sind. Versorgungsunternehmen im ländlichen Kanada, im küstennahen Australien und im bergigen Japan nennen Konnektivität als größtes Hindernis, was LPWAN zu einem entscheidenden Einführungstreiber macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) und langsamer ROI | -1.8% | Global, besonders ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -1.2% | Global; verschärft in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei Halbleitern und Batterien | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei gemischten Flottenumrüstungen | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) und langsamer ROI

Intelligente Zähler kosten 150–300 USD pro Stück gegenüber 30–50 USD für mechanische Einheiten. Wenn Kommunikations-Backhaul, Head-End-Software und Cybersicherheits-Upgrades einbezogen werden, können sich die Gesamtbereitstellungskosten verdoppeln. Amortisationszeiten erstrecken sich auf 7–12 Jahre, was im Widerspruch zur Präferenz der Versorgungsunternehmen für schnellere Investitionszyklen steht. In aufstrebenden Märkten vergrößern Devisenkursschwankungen und begrenztes zinsgünstiges Fördermittelangebot die Erschwinglichkeitslücke, insbesondere für kleine kommunale Versorgungsunternehmen mit weniger als 100.000 Kunden.

Cybersicherheits- und Datenschutzrisiken

Erweiterte Zähler führen neue Angriffsvektoren in Firmware, Kommunikation und Backend-Systemen ein. Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) warnt, dass kompromittierte Endpunkte sich über das Zähler-Mesh ausbreiten und systemweite Ausfälle verursachen können [3]CISA, „Cyber-Bedrohungen mit begrenzten Ressourcen mindern”, cisa.gov. FERCs Entscheidung aus dem Jahr 2025 verpflichtet Gasnetz-Betreiber zur Einhaltung strenger Verschlüsselungs- und Patch-Management-Protokolle. Granulare Verbrauchsdaten können Haushaltsbelegungsmuster offenbaren und in Europa DSGVO-Durchsetzungsrisiken auslösen. Versorgungsunternehmen müssen daher in kontinuierliches Monitoring, PKI-Management und Drittanbieter-Prüfungen investieren – Ausgaben, die ROI-Prognosen verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zählertyp: Ultraschalltechnologie treibt den Premium-Übergang voran

Membrangeräte machten 2025 41,75 % der Marktgröße für intelligente Gaszähler aus, ein historischer Vorteil, der auf Kostenvorteilen und der installierten Basis aufbaut. Ultraschallzähler sind zwar teurer, sollen jedoch mit einer CAGR von 12,1 % wachsen, da Wasserstoffbeimischung und Multi-Gas-Szenarien höhere Genauigkeitsbereiche erfordern.

Die Migration ist in Europa und Japan am deutlichsten sichtbar, wo Regulierungsbehörden auf die Ultraschall-Leistung in wasserstofffähigen Standards verweisen. Versorgungsunternehmen bevorzugen zukunftssichere Investitionsgüter, um gestrandete Kosten zu vermeiden, sollte der Wasserstoffanteil steigen. Itron hat mehr als 1 Million Ultraschalleinheiten ausgeliefert, was Skaleneffekte und Zuverlässigkeitsgewinne bestätigt. Turbinen- und Drehkolbenzähler bleiben in industriellen Hochdurchflussnischen relevant, während MEMS-basierte Festkörpersensoren sich noch im Frühstadium befinden und durch Temperaturdriftprobleme eingeschränkt sind. Mit erweiterter Produktion sind die Listenpreise für Ultraschall seit 2023 um 18 % gefallen, was die Lücke verkleinert und die Austauschzyklen im Markt für intelligente Gaszähler beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Kommunikationstechnologie: NB-IoT fordert RF-Dominanz heraus

RF-Lösungen, die in Europa bei 169 MHz und bei 902–928 MHz betrieben werden, hielten 2025 einen Marktanteil von 38,10 % am Markt für intelligente Gaszähler. Allerdings gewinnt NB-IoT/LTE-M mit einer CAGR von 10,72 % Marktanteile, da Versorgungsunternehmen von bundesweiten Mobilfunkrollouts profitieren.

Mobilfunkmodule bieten Firmware-Updates über die Luftschnittstelle, Sicherheit auf Carrier-Niveau und tiefe Innenraumpenetration. In China und Italien bieten nationale Netzbetreiber vergünstigte NB-IoT-Tarife für Versorgungsunternehmen an, was die Konnektivitäts-Betriebskosten erheblich senkt. RF bleibt wettbewerbsfähig in Gebieten, in denen Versorgungsunternehmen Netzwerkeigentum bevorzugen oder die Mobilfunkabdeckung lückenhaft ist, etwa in den Ölfeldern von Alberta oder im ländlichen Indonesien. PLC behält eine Nische, wo bereits Stromleitungsinfrastruktur vorhanden ist, hauptsächlich in europäischen Mehrfamilienhäusern. LoRaWAN bedient dünn besiedelte Bezirke, die weitreichende, niedrigbitratige Konnektivität benötigen. Im Prognosezeitraum entstehen hybride Architekturen, die RF-Mesh-Backhaul mit NB-IoT-Edge-Redundanz kombinieren, um die Zuverlässigkeit im Markt für intelligente Gaszähler zu maximieren.

Nach Bereitstellungsmodell: AMI gewinnt trotz aktueller Führung von AMR

Die automatische Zählerablesung macht 2025 noch immer 54,55 % der globalen Marktgröße für intelligente Gaszähler aus, da sie die Abrechnungsautomatisierung zu geringeren Investitionskosten erfüllt. Dennoch steigt die erweiterte Metering-Infrastruktur mit einer CAGR von 13,1 %, da Versorgungsunternehmen die bidirektionale Steuerung, Fernabsperrung und die Integration von Demand-Response-Funktionen schätzen.

Der AMI-Schwung wird durch Kohlenstoffberichtspflichten verstärkt, die Datengranularität in Intervallen erfordern. Europäische Netzbetreiber, die Gas- mit Strom- und Wassermessplattformen integrieren, gewinnen Analysesynergien, die zusätzliche AMI-Ausgaben rechtfertigen. Nordamerikanische Versorgungsunternehmen heben Ausfallmanagement und Notfalltrennfunktionen als kritische Sicherheitsverbesserungen hervor. Während einige finanziell eingeschränkte Versorgungsunternehmen heute auf AMR setzen, sehen die meisten neuen Ausschreibungen AMI-Bereitschaftsklauseln vor, um Beschaffungen im Markt für intelligente Gaszähler zukunftssicher zu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Industriesegment übertrifft das Wachstum des Wohnbereichs

Der Wohnbereich behält mit 38,45 % einen bedeutenden Anteil am Marktanteil für intelligente Gaszähler, bedingt durch regulatorische Vorschriften und das schiere Kundenvolumen. Industriestandorte hingegen sollen bis 2031 mit einer CAGR von 14,8 % wachsen.

Große Industrieverbraucher betrachten Echtzeit-Telemetrie als unverzichtbar für die ISO-14001-Zertifizierung und die Einhaltung von Kohlenstoffhandelsvorschriften. Petrochemische Anlagen in Südkorea, Stahlwerke in Indien und LNG-Terminals in Katar testen Ultraschallzähler mit SCADA-Schnittstellen für sofortige Durchfluss-, Temperatur- und Druckdaten im Pilotbetrieb. Gewerbliche Gebäude, darunter Hotels und Einkaufszentren, verzeichnen eine stabile Akzeptanz, die durch Gebäudeautomations-Nachrüstungen geprägt ist. Da ESG-Berichterstattung strenger wird, könnte die industrielle Nachfrage weiter steigen und die Diversifizierung der Einnahmequellen im Markt für intelligente Gaszähler stärken.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für intelligente Gaszähler mit einem Anteil von 41,65 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 15,2 %. Chinas provinzielle Smart-City-Budgets priorisieren Gasmessung, während Japans Netto-Null-Fahrplan die Versorgungsunternehmen zwingt, auf wasserstoffkompatible Geräte umzurüsten. Lokale Fertigungsökosysteme senken die Hardwarekosten gegenüber Importen um 12–18 % und verbessern die IRR-Berechnungen von Projekten. Die Einführung der MEEQ-SIM für mobiles IoT-Management durch Osaka Gas Network ist ein Beispiel für die Führungsrolle der Region bei Netzwerkinnovationen.

Nordamerika bleibt der zweitgrößte Markt für intelligente Gaszähler, geprägt durch strukturierte Austauschhprogramme und Cybersicherheitsregulierung. FortisBC's Rollout von 1,1 Millionen Zählern von 2025 bis 2028 veranschaulicht das stetige Umwandlungstempo der Region. FERC-Cybersicherheitsstandards, die 2025 in Kraft traten, erhöhen die Zertifizierungshürden und begünstigen etablierte Anbieter mit validierten Verschlüsselungs-Stacks. Die Anreize des US-amerikanischen Inflationsreduzierungsgesetzes zur Reduzierung von Methanundichtigkeiten verschärfen auch den wirtschaftlichen Nutzen der AMI-Einführung.

Europa verzeichnet ein robustes Wachstum, das durch Wasserstoffbeimischung und energiepolitische Sicherheitsimperative nach geopolitischen Störungen angetrieben wird. Deutschlands Wärmepumpenregelung von 2025 und das britische Bestreben nach 100 % wasserstoffbereiten Netzen halten das Beschaffungsvolumen aufrecht. Förderprogramme im Rahmen des EU-Resilienz- und Aufbaufonds helfen kleineren Netzbetreibern, AMI-Upgrades zu finanzieren, während Datenschutz- und Interoperabilitätsstandards die Herstellerverantwortung sicherstellen.

Der Nahe Osten und Afrika, obwohl kleiner, verzeichnen überdurchschnittliches Wachstum, da Regierungen Smart-City-Projekte im Zusammenhang mit 5,5G-Konnektivität vorantreiben. Saudi-Arabiens NEOM und die Masdar City der Vereinigten Arabischen Emirate sehen NB-IoT-intelligente Messtechnik in ihren Masterplänen vor. Währungsvolatilität und Mangel an Fachkräften stellen Herausforderungen dar; multilaterale Institutionen wie die EDGE-Initiative der Weltbank treten jedoch mit zinsgünstigen Darlehen ein und glätten die Adoptionskurven.

Regulatorisches Umfeld

Die Regulierung rund um intelligente Messsysteme wird als Compliance-Instrument für Sicherheit, Genauigkeit und Multi-Gas-Bereitschaft verschärft. In der Europäischen Union ändert die Richtlinie (EU) 2026/706 (unterzeichnet am 11. März 2026, in Kraft seit 9. April 2026) die Messgeräterichtlinie (2014/32/EU), um intelligente Gaszähler sowie die Integration von Wasserstoff und anderen nicht konventionellen Brenngasen zu berücksichtigen. Dies erhöht die Anforderungen an die Konformitätsbewertung und die wasserstoffkompatible Messleistung.

In Asien veröffentlichte die Energy Market Authority of Singapore den Gas Metering Code 2026, der Installations- und Prüfanforderungen an definierte Normen (SS 608 sowie Prüfverfahren mit Verweis auf BS EN 1359, BS EN 12480 und BS EN 12261) knüpft. In Nordamerika werden Zulassungswege auf Bundesstaatenebene zunehmend konkreter, wie die Verfügung der New York State Public Service Commission (Mai 2026) zeigt, mit der ein Ultraschall-Smart-Gaszähler zur Nutzung durch die Niagara Mohawk Power Corporation (National Grid) gemäß 16 NYCRR Part 227 genehmigt wurde. Dies stärkt die Bedeutung von regulatorisch genehmigten Gerätelisten für Beschaffung und Bereitstellungsplanung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für intelligente Gaszähler umfasst Metrologie- und Materialinputs (Sensorelemente, Gehäusepolymere, Batterien), Elektronik- und Konnektivitätsmodule (MCUs, RF/NB-IoT-Chipsätze, sichere Elemente) sowie Zählermontage und -kalibrierung. Sie beinhaltet zudem versorgerorientierte Software (Head-End/MDMS/Analytik) und Felddienstleistungen wie Installation, Inbetriebnahme und Wartung.

Auf der Nachfrageseite beschaffen Versorgungsunternehmen und Gasverteilnetzbetreiber typischerweise über mehrjährige Ausschreibungen, die Zähler mit Kommunikationsinfrastruktur und Softwareintegration bündeln. Telekommunikationsbetreiber und LPWAN-Netzbetreiber unterstützen NB-IoT/LTE-M- und LoRaWAN-Konnektivität als Teil des Bereitstellungsstapels. Zwei strukturelle Verschiebungen fallen in jüngster Aktivität besonders auf. Erstens kombinieren mehr Programme Zählerhardware mit Kommunikations-Nachrüstungen, um die Digitalisierung installierter Flotten zu beschleunigen, veranschaulicht durch die Partnerschaft von Landis+Gyr mit Origin Energy im Juni 2026 zur Bereitstellung intelligenter IoT-Module auf bestehender Infrastruktur über ein 18-monatiges Programmfenster. Zweitens erweitern sich Lösungsökosysteme über Zähler-OEMs hinaus auf Netzbetreiber und Finanziers, wie die Zusammenarbeit von Netmore Group mit Green Frog Asset Management und Sensational Systems (Mai 2026) zur Bereitstellung einer durchgängigen LoRaWAN-basierten intelligenten Gaszählerlösung im Vereinigten Königreich zeigt. Die Umsetzung bleibt sensibel gegenüber Vorlaufzeiten der Elektronik und der Verfügbarkeit von Installateuren, weshalb zertifizierte Feldpartner und Doppelbezug kritischer Elektronik Differenzierungsmerkmale für eine pünktliche Rollout-Lieferung darstellen.

Wettbewerbslandschaft

Der Markt für intelligente Gaszähler ist moderat konzentriert. Landis+Gyr, Itron und Honeywell halten nennenswerte Anteile durch umfangreiche Produktportfolios, starken Kundendienst und Cybersicherheitszertifizierungen. Versorgungsunternehmen teilen Ausschreibungen bewusst auf, um Lieferkettenrisiken abzusichern und Abhängigkeiten zu vermeiden.

Die technologische Differenzierung konzentriert sich nun auf die Genauigkeit der Wasserstoffmessung, stromsparende Konnektivität und eingebettete Sicherheitsmodule. Honeywell meldete im ersten Quartal 2025 ein organisches Wachstum von 8 % in der Gebäudeautomation, da intelligente Messtechnik die Schwäche bei den traditionellen Steuergeräten ausglich. Itrons solarbetriebener Zugangspunkt erweitert die AMI-Reichweite in netzfernen Gebieten und positioniert das Unternehmen als Konnektivitätsinnovator.

Partnerschaften zwischen Zähleranbietern und Telekommunikationsunternehmen nehmen zu. Verizons Allianz vom Januar 2025 mit Honeywell zielt darauf ab, private 5G-Netze mit Edge-Analysen zu kombinieren, was auf eine Konvergenz von OT- und IT-Stacks hindeutet. Spekulationen über Fusionen und Übernahmen nehmen zu, nachdem Honeywell plant, seine Automatisierungssparte bis zur zweiten Jahreshälfte 2026 abzuspalten, was möglicherweise eine Konsolidierung auslöst, da auf reine Messung spezialisierte Unternehmen nach Größe streben. Regionale Anbieter wie Kamstrup in Skandinavien und Goldcard in China nutzen lokalen Support und Preiswettbewerbsfähigkeit, um den Marktanteil etablierter Anbieter zu erodieren, was die dynamische Wettbewerbsnatur im Markt für intelligente Gaszähler unterstreicht.

Marktführer im Bereich intelligenter Gaszähler

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.

Sensus (Xylem Inc.)

Diehl Stiftung and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in wasserstofffähigen und multi-gas-konformen Messsystemen, unterstützt durch aktualisierte Normen und Richtlinien, die Upgrades über die grundlegende AMR-Funktionalität hinaus vorantreiben. Die EU-Bemühungen zur Änderung der Messgeräterichtlinie durch die Richtlinie (EU) 2026/706 (in Kraft seit 9. April 2026), zusammen mit zugehörigen Normaktualisierungen (zum Beispiel der Durchführungsbeschluss (EU) 2025/375 der Kommission zur Aktualisierung harmonisierter Normen mit Wirkung zum 27. August 2026), schaffen Freiraum für Ultraschall- und fortschrittliche Metrologiedesigns, die die Leistung unter sich ändernden Gaszusammensetzungen dokumentieren können. Diese Richtung steht auch im Einklang mit Anforderungen an Cybersicherheit und Fernverwaltung.

Versorgungsprogramme und Produktzulassungen schaffen kurzfristigere Beschaffungswege, die Anbieter begünstigen, die zertifizierte Geräte, Konnektivität und Softwareintegration als Paket liefern können. Beispiele sind die Genehmigung der New York Public Service Commission (Mai 2026) für den Ultraschall-Smart-Gaszähler Landis+Gyr G480 zur Nutzung durch die Niagara Mohawk Power Corporation (National Grid) sowie die Einleitung des Projekts E-Gas Meter durch Polska Spolka Gazownictwa (August 2025) zum Austausch von 1,38 Millionen Zählern durch intelligente Geräte, deren Abschluss bis Dezember 2026 angestrebt wird. Darüber hinaus zeigen große, mehrjährige Liefervergaben wie der von MeteRSit (SIT Group) gesicherte Vertrag über 100 Millionen Euro für die Niederlande mit Lieferbeginn 2027, wie langfristige Rahmenverträge Lieferanten belohnen, die Komponentenverfügbarkeit, Feldservicekapazität und Interoperabilität mit gemischten Kommunikationsarchitekturen (RF plus NB-IoT/LTE-M) über längere Rollout-Zeiträume sichern können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die New York State Public Service Commission genehmigte den Ultraschall-Gaszähler Surent G480 von Landis+Gyr für den Einsatz im Bundesstaat New York, was einen Meilenstein für die Einführung von Ultraschall-Smart-Gaszählern im Rahmen staatlicher Genehmigungsverfahren für Versorgungsgeräte darstellt. Mit einem integrierten Absperrventil, das die Anforderungen an die Gasdichtheit erfüllen soll, unterstützt die Genehmigung Beschaffungswege der Versorger, die Sicherheitsmerkmale neben der Messgenauigkeit priorisieren.

- Juni 2025: Itron führte den Solar Battery Access Point für nordamerikanische Gas- und Wasserversorger ein, um die AMI-Abdeckung dort zu erweitern, wo keine Netzstromversorgung verfügbar ist. Das Produkt positioniert die Netzerweiterung als Kombination aus Hardware- und Konnektivitätsproblem, reduziert den Bedarf an neuen Stromanschlüssen und unterstützt breitere Rollouts an schwer erreichbaren Standorten.

- Februar 2024: Das US-Energieministerium veröffentlichte aktualisierte bundesweite Messrichtlinien für Energie- und Wassermessung in Einrichtungen, die standardisierte Ansätze für Datenerfassung und Systemmanagement an Bundesstandorten stärken. Obwohl nicht gasspezifisch, unterstützt die Richtlinie einen breiteren Wandel hin zu digitalen Messpraktiken, die Anbieteranforderungen an Interoperabilität, Cybersicherheit und langlebige Fernkommunikation bei Einsätzen im öffentlichen Sektor beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für intelligente Gaszähler digitale Gaszählgeräte, die an Kundenstandorten installiert sind, den Gasverbrauch messen und die Messwerte sicher über kabelgebundene oder drahtlose Kommunikation an Versorgungsunternehmen übertragen.

Ausgeschlossen vom Anwendungsbereich: Eigenständige mechanische Gaszähler ohne Fernkommunikation sowie reine Dienstleistungen, die nicht mit Zählerlieferungen gebündelt sind, werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Zählertyp

- Membran

- Ultraschall

- Turbine

- Drehkolben

- MEMS/Festkörper

- Nach Kommunikationstechnologie

- RF (169/868 MHz)

- PLC

- GSM/GPRS

- NB-IoT/LTE-M

- LoRaWAN

- Nach Bereitstellungsmodell

- Automatische Zählerablesung (AMR)

- Erweiterte Metering-Infrastruktur (AMI)

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Ausgangsstruktur des Modells festzulegen und die Annahmen über alle Regionen hinweg realistisch zu halten. Wir haben öffentliche Statistiken und Normenreferenzen wie Veröffentlichungen von Energieregulierungsbehörden, nationale Energieministerien und Dokumente zum Rollout intelligenter Messsysteme geprüft, die Zeitpläne und Compliance-Anforderungen darlegen. Ebenfalls geprüft wurden Jahresberichte von Versorgungsunternehmen, Investorenpräsentationen und Beschaffungsmitteilungen, um Austauschzyklen, Ausschreibungsgrößen und Installationstempo zu verstehen.

Auf der Datenseite nutzten wir Quellen wie Zoll- und Handelsstatistiken, Veröffentlichungen von Smart-Grid- und Messverbänden, begutachtete Fachartikel zu Verschiebungen der Messtechnologie (einschließlich Ultraschall und Kommunikation) sowie Patentdatenbanken, um zu verfolgen, wohin sich Innovation und Kostenkurven entwickeln. Wo öffentliche Angaben spärlich waren, nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um die Umsatzexposition zu validieren, und prüften selektiv Import- und Exportdaten auf Sendungsebene auf Plausibilität der Richtung. Diese Beispiele sind nicht erschöpfend, und wir stützten uns bei Datenerhebung, Validierung und Klärung während der Arbeit auf weitere öffentliche Referenzen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Messteams von Versorgungsunternehmen, Akteure der Verteilnetze, Systemintegratoren sowie Komponenten- und Zählerlieferanten, die Auftragsströme und Bereitstellungsengpässe unmittelbar erleben. Wir nutzten diese Gespräche, um Rollout-Zeitpläne, typische Preisbänder pro Einheit, den AMI-versus-AMR-Mix sowie die Auswirkungen von Kommunikationsentscheidungen wie NB-IoT auf die Gesamtsystemkosten über alle Regionen hinweg zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 16 % | APAC: 40 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 32 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 52 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem länderspezifische Programme für intelligente Messsysteme, Austauschpläne der Versorgungsunternehmen und installierte Gaskundenstämme genutzt wurden, um die jährliche Liefernachfrage zu rekonstruieren. Daraus wurde der Wert anhand typischer durchschnittlicher Verkaufspreisspannen nach Zählertyp und Bereitstellungsmodell abgeleitet und anschließend um regionale Unterschiede bei Kommunikation und Zertifizierung angepasst.

Um die Gesamtsummen fundiert zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, etwa durch Prüfungen der Umsatzexposition von Lieferanten, Stichproben von Preisangeboten aus Ausschreibungen und Gespräche mit Vertriebskanalkontakten über Jahresvolumina. Bei Lücken, zum Beispiel wenn der Zeitplan eines Programms nicht klar veröffentlicht war, nutzten wir vergleichbare Nachbarmärkte als Analoga und korrigierten diese anschließend durch Primärrückmeldungen.

Zu den wichtigsten Eingaben, die das Modell prägten, zählten vorgeschriebene Rollout-Zeitpläne, Zähleraustauschzyklen, der Anteil der AMI- gegenüber der AMR-Einführung, der Mix an Kommunikationstechnologien (einschließlich zellularer Optionen wie NB-IoT) und die durch Beschaffungsaktivitäten der Versorger implizierten Liefervolumina. Die Prognose stützte sich auf eine durch Expertenmeinungen unterstützte Szenarioanalyse, bei der Basis-, schnellere und langsamere Rollout-Szenarien mit dem Zeitpunkt der Regulierung, der Verfügbarkeit von Finanzierung und den Lieferzeiten verknüpft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Zahlen mit realen Marktsignalen übereinstimmen. Wir haben die modellierten Trends bei Liefermengen und Werten mit unabhängigen Indikatoren wie veröffentlichten Rollout-Zielen, Ausschreibungstaktung und gemeldeten Kapitalausgabenmustern der Versorger verglichen und Ausreißer vor der Freigabe überprüft.

Zeigte sich eine größere Abweichung, überprüften wir die Annahmen erneut und kontaktierten die Befragten erneut, um zu klären, was sich geändert hatte und warum. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen wie Politikänderungen, großen Beschaffungsankündigungen oder plötzlichen Preisverschiebungen werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung haben wir die neuesten öffentlichen Veröffentlichungen erneut geprüft, damit Kunden eine aktualisierte Sicht erhalten, die dem aktuellen Marktkontext entspricht.

Vergleich der Marktdimensionierung für intelligente Gaszähler von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Gaszähler können variieren, selbst wenn das Thema identisch klingt, hauptsächlich weil Studien unterschiedliche Grenzen ziehen, was einbezogen wird und wie der jährliche Nachfragepool konstruiert wird. Unterschiede darin, ob sowohl AMI als auch AMR gezählt werden, wie Austauschzyklen zeitlich angesetzt werden und welche Annahmen zur Preiserosion getroffen werden, sind in der Regel die größten Treiber.

Durch die Verfolgung programmbasierter Lieferzeitpläne und die Aktualisierung kommunikationsgetriebener ASP-Annahmen hält Mordor Intelligence die Gesamtsumme an die Realitäten des Versorgungsunternehmens-Rollouts gebunden, anstatt breitere Smart-Grid-Ausgaben oder softwarelastige Bündel einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,44 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,49 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen etwas anderen Untersuchungszeitraum, und die Abgrenzung der Komponenten kann Software und breitere Systemelemente in den Wert einbeziehen, was die Gesamtsumme im Jahresvergleich erhöht. |

| Branchenverlag B | 6,60 Mrd. USD (2024) | Der Anwendungsbereich erscheint breiter angelegt und kann durch die Kombination angrenzender Ausgaben für Smart-Metering-Systeme mit Geräteumsätzen zu einer Überschätzung führen; zudem kann er von einem schnelleren Rollout und höheren gemischten Preisen über verschiedene Anwendungen hinweg ausgehen. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Grenzen des Anwendungsbereichs sowie die Art und Weise, wie jährliche Bereitstellungen und Preise in Dollarbeträge umgerechnet werden. Wenn sich das Modell an eine lieferungsbasierte Nachfrage, eine klare Behandlung von AMI versus AMR und eine wiederholbare Preislogik hält, lässt sich die resultierende Zahl leichter mit den Beschaffungs- und Rollout-Zeitplänen der Versorgungsunternehmen in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für intelligente Gaszähler bis 2031?

Der Markt soll bis 2031 einen Wert von 3,78 Milliarden USD erreichen, was einer CAGR von 9,12 % entspricht.

Welcher Zählertyp wächst innerhalb der intelligenten Gasmessung am schnellsten?

Ultraschallzähler sollen mit einer CAGR von 12,1 % wachsen, bedingt durch ihre wasserstofffähige Leistung und höhere Genauigkeit.

Warum wechseln Versorgungsunternehmen von RF- auf NB-IoT-Konnektivität?

NB-IoT bietet eine tiefere Innenraumpenetration und verlängert die Batterielaufzeit auf fast 20 Jahre, was Wartungskosten reduziert und die Datenzuverlässigkeit verbessert.

Welche Region führt sowohl in Bezug auf Größe als auch auf Wachstumsrate?

Der asiatisch-pazifische Raum hält mit 41,65 % im Jahr 2025 den größten Anteil und wächst bis 2031 mit einer CAGR von 15,2 %.

Wie beeinflussen regulatorische Vorschriften die Bereitstellung?

Vorschriften setzen verbindliche Fristen, die ROI-Hürden überwinden, wie das australische Ziel für 2030 und die deutschen Anforderungen für 2025 zeigen, was eine beschleunigte Beschaffung erzwingt.

Was sind die wichtigsten Cybersicherheitsbedenken bei intelligenten Gaszählern?

Schwachstellen in Firmware und Kommunikationsprotokollen können unbefugten Zugriff oder Fernabsperrung ermöglichen, was strenge Verschlüsselungs- und Patch-Management-Standards erforderlich macht.

Seite zuletzt aktualisiert am: