Marktgröße und Marktanteil für Ultraschall-Durchflussmesser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

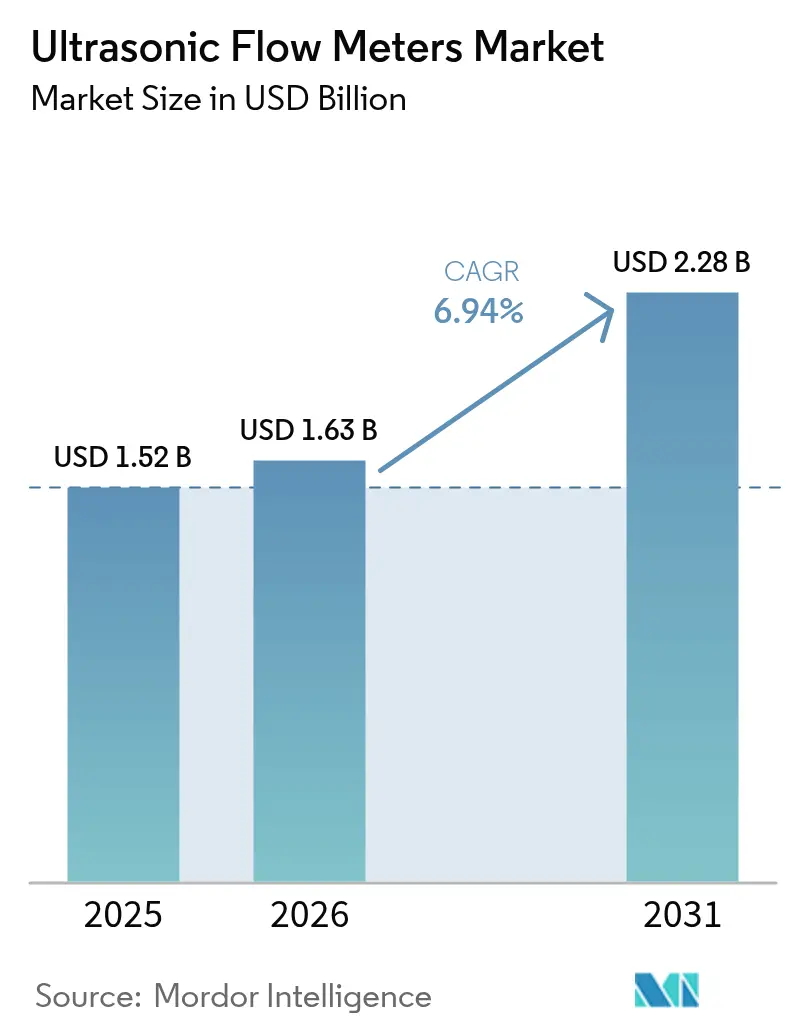

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschall-Durchflussmesser von Mordor Intelligence

Die Marktgröße für Ultraschall-Durchflussmesser wurde im Jahr 2025 auf USD 1,52 Milliarden geschätzt und soll von USD 1,63 Milliarden im Jahr 2026 auf USD 2,28 Milliarden bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach nicht-invasiven Nachrüstlösungen, wasserstofftauglichen Messungen in Erdgasnetzen und der Echtzeit-Leckageerkennung in wasserknappen Versorgungsunternehmen beschleunigt die Geräteaustauschzyklen. Aufklemm-Geräte expandieren am schnellsten, da sie ohne Heißarbeitserlaubnisse oder Betriebsunterbrechungen installiert werden können, während Mehrpfad-Architekturen zum Standard für die Abrechnungsmessung werden, da Betreiber fiskalische Unsicherheitsgrenzen von ±0,7 % anstreben. In der nächsten Generation von Messgeräten eingebettete Edge-KI-Diagnosen verdoppeln die Inspektionsintervalle und reduzieren ungeplante Ausfälle um mehr als ein Drittel, was den Gesamtbetriebskostenvorteil gegenüber herkömmlichen Differenzdruck- oder Turbinendesigns stärkt. Parallele politische Maßnahmen – Kaliforniens Überwachungsregel für 12-Zoll-Hauptleitungen, Nullflüssigkeitsablassvorschriften in Indien und China sowie die strengere Industrieemissionsrichtlinie der Europäischen Union – positionieren die Ultraschalltechnologie weiter von einer Premium-Option zu einem grundlegenden Compliance-Werkzeug in den Bereichen Energie, Wasser und Chemie.

Wichtigste Erkenntnisse des Berichts

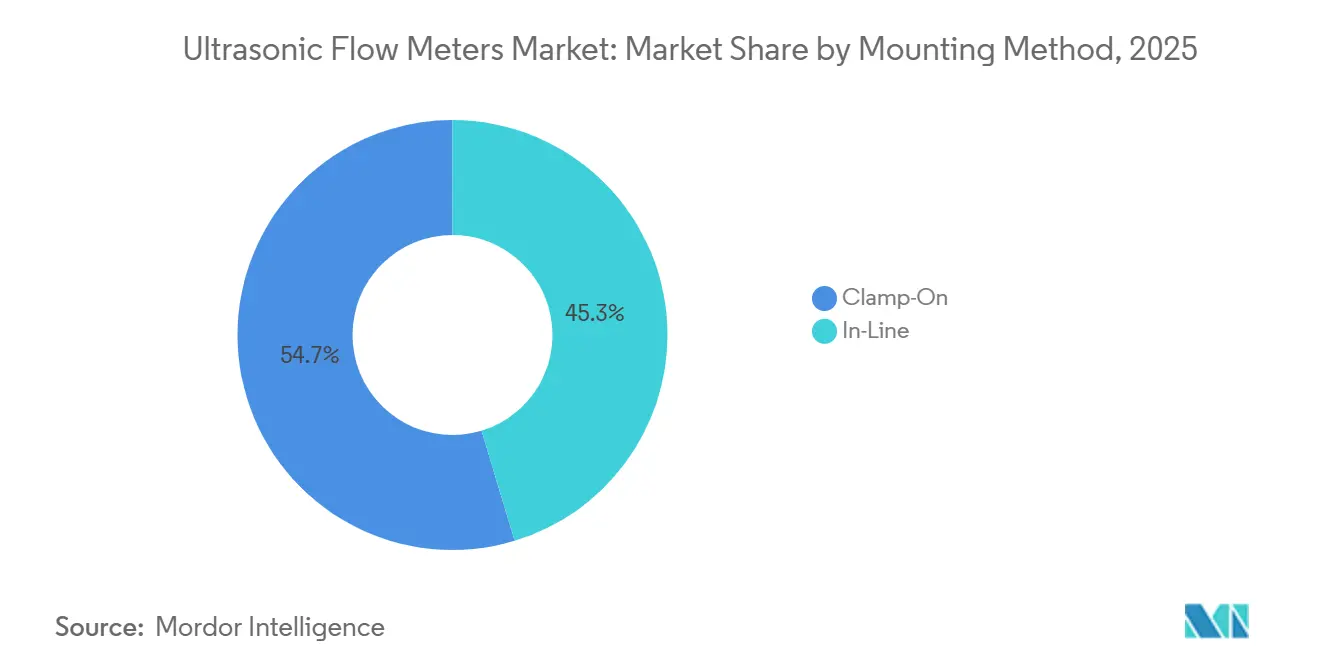

- Nach Montagemethode führten Aufklemm-Konfigurationen im Jahr 2025 mit einem Marktanteil von 54,67 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,11 % wachsen.

- Nach Messtechnologie dominierten Laufzeitdifferenz-Messgeräte im Jahr 2025 mit 63,89 % des Marktanteils für Ultraschall-Durchflussmesser, während Hybrid- und Mehrpfad-Designs voraussichtlich die schnellste CAGR von 7,34 % bis 2031 verzeichnen werden.

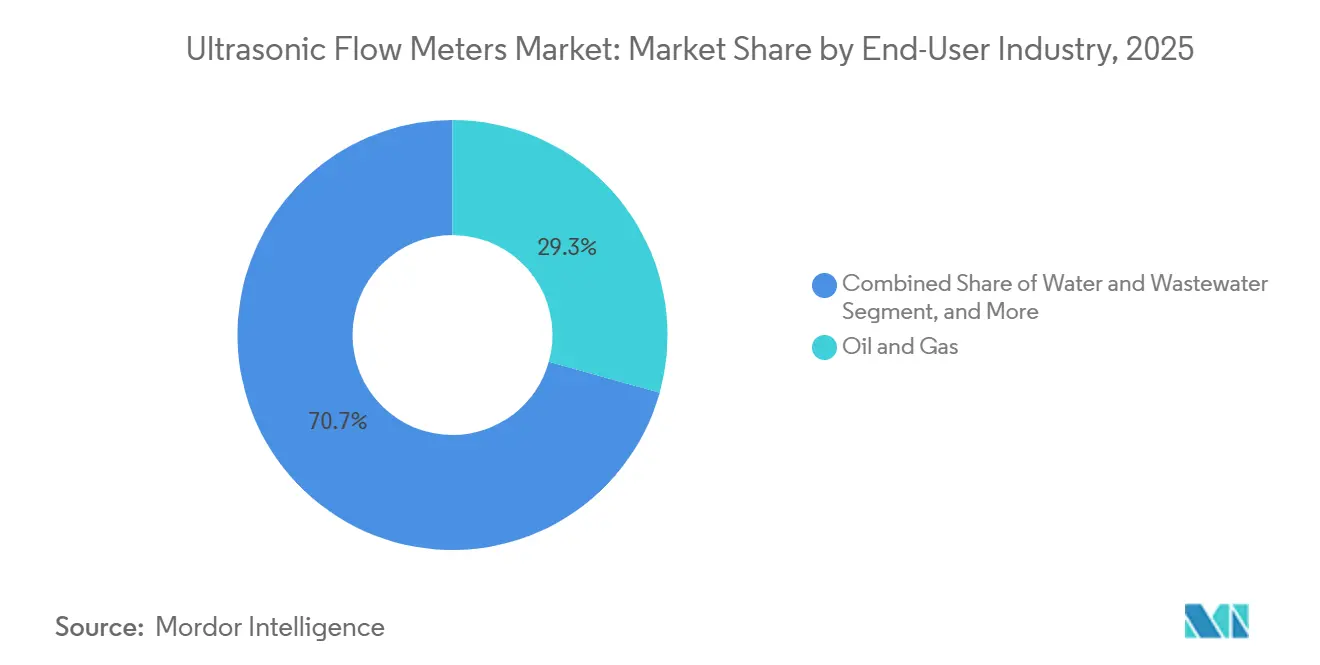

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 der größte Anteil von 29,32 %; Wasser und Abwasser soll über 2026–2031 die höchste CAGR von 7,92 % verzeichnen.

- Nach Anzahl der akustischen Pfade erfassten Mehrpfad-Messgeräte im Jahr 2025 einen Marktanteil von 56,83 % bei Ultraschall-Durchflussmessern und werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % wachsen.

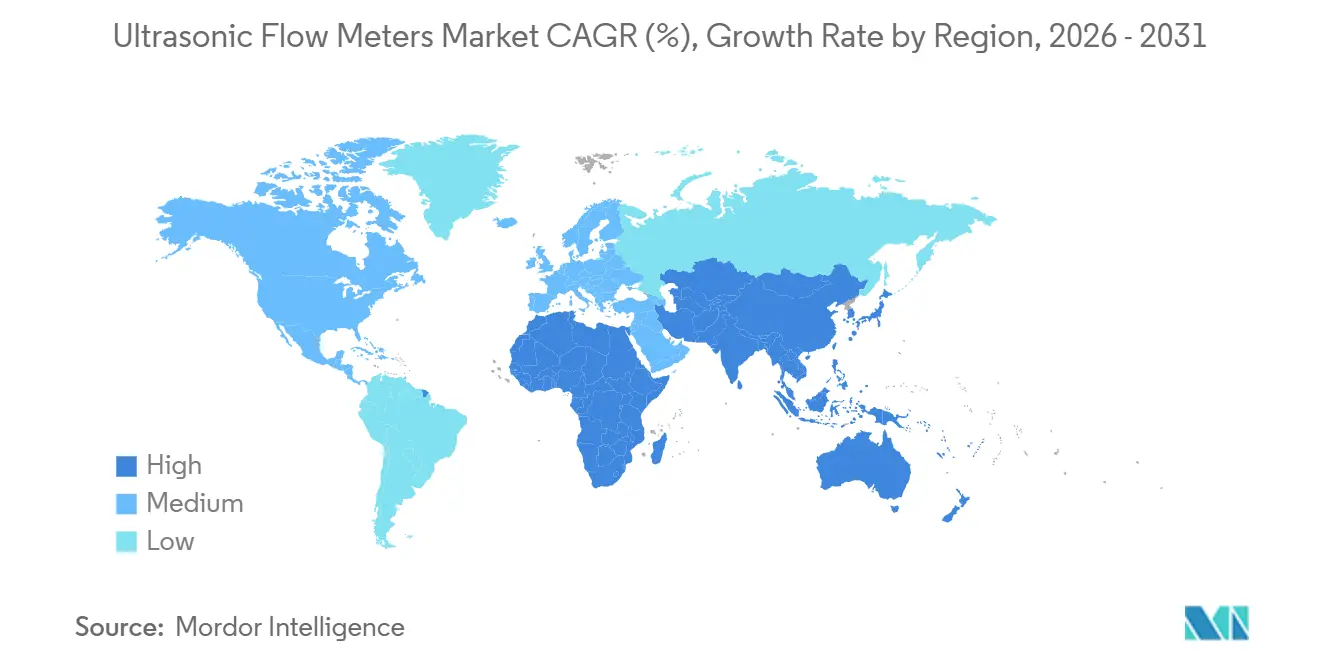

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,91 %, während der Asien-Pazifik-Raum voraussichtlich die schnellste CAGR von 7,96 % während des Prognosezeitraums verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ultraschall-Durchflussmesser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel zu Ultraschall-Messgeräten in Abrechnungsqualität für großkalibrige Gasleitungen | +1.8% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstnachfrage nach nicht-invasiven Aufklemm-Messgeräten in wasserknappen Regionen | +1.5% | Nordamerika (Südwesten der USA), Naher Osten, Asien-Pazifik (Indien, China) | Kurzfristig (≤ 2 Jahre) |

| Wasserstofftaugliche Ultraschall-Designs ermöglichen Erstmover-Vorteile beim Energiewandel | +1.2% | Europa, Asien-Pazifik (Japan, Südkorea), ausgewählte Projekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Edge-KI-Selbstdiagnose senkt Betriebskosten für Versorgungsunternehmen und fördert die Einführung vorausschauender Wartung | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische Nullflüssigkeitsablassrichtlinien fördern hochgenaue Durchflussregelung in der Chemieindustrie | +0.7% | Asien-Pazifik (Indien, China), Naher Osten, ausgewählte EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| In OEM-Geräte eingebettete Ultraschall-Transmitter in intelligenten Pumpen erweitern den adressierbaren OEM-Markt | +0.5% | Global, angeführt von Deutschland, Vereinigte Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu Ultraschall-Messgeräten in Abrechnungsqualität für großkalibrige Gasleitungen

Überregionale und grenzüberschreitende Pipeline-Betreiber in Nordamerika und Europa ersetzen Turbinen- und Blendenmessgeräte durch 4- bis 8-Pfad-Ultraschall-Designs, die eine Genauigkeit von ±0,5 % innerhalb der strengeren fiskalischen Unsicherheitsgrenze von ±0,7 % erreichen, die durch die Revision des AGA-Berichts 9 von 2024 festgelegt wurde.[1]American Gas Association, "AGA-Bericht Nr. 9: Messung von Gas durch Mehrpfad-Ultraschall-Messgeräte," AGA.ORG Terminals für verflüssigtes Erdgas waren frühe Anwender, da jeder Fehler von 0,1 % bei einer Frachtübergabe im Wert von mehr als USD 10 Millionen kostspielige Umsatzstreitigkeiten auslösen kann. Betreiber bevorzugen auch die Festkörperarchitektur der Technologie, die die Inspektionsintervalle verdoppelt und Druckabfall-Energieverluste eliminiert, was Lebenszykluseinsparungen erzielt, die den höheren Kaufpreis ausgleichen. Im Jahr 2025 installierten europäische Fernleitungsnetzbetreiber 22 % mehr Ultraschall-Einheiten an Verbindungsleitungen, um Messdaten über nationale Netze hinweg abzugleichen, die unterschiedliche regulatorische Abrechnungsregeln anwenden. Diese Entwicklungen haben Mehrpfad-Ultraschall-Messgeräte zur Standardspezifikation für neue Gaspipeline-Projekte weltweit gemacht.

Hohe Nachrüstnachfrage nach nicht-invasiven Aufklemm-Messgeräten in wasserknappen Regionen

Von Dürre betroffene Versorgungsunternehmen setzen Aufklemm-Ultraschall-Messgeräte ein, um nicht-umsatzwirksames Wasser zu lokalisieren, ohne den Betrieb zu unterbrechen – ein entscheidender Vorteil, da jeder Ausfall öffentlichen Widerstand auslöst. Kalifornische Versorgungsunternehmen installierten im Jahr 2025 mehr als 3.500 Einheiten, um die staatliche Vorschrift zur Echtzeit-Überwachung von Hauptleitungen über 12 Zoll zu erfüllen, wobei jede Installation in weniger als 2 Stunden abgeschlossen wurde und keine Heißarbeitserlaubnisse erforderlich waren.[2]Kalifornisches Ministerium für Wasserressourcen, "Vorschriften zur Effizienz der städtischen Wassernutzung," WATER.CA.GOV Die Behörde für Strom und Wasser in Dubai folgte diesem Ansatz und installierte 1.200 Aufklemm-Messgeräte im Rahmen eines Leckagereduzierungsprogramms im Wert von USD 180 Millionen, das bis 2028 Einsparungen von 10 % anstrebt. Industriestandorte wie Halbleiterfabriken und hypergroße Rechenzentren spiegeln diesen Trend wider, da nicht-invasive Nachrüstungen die Betriebszeit erhalten, die bis zu USD 100.000 pro Stunde wert ist. Da batteriebetriebene, mobilfunkfähige Modelle zunehmen, können Techniker nun temporäre Durchflussmessungen in abgelegenen Gebieten ohne elektrische Infrastruktur durchführen, was den adressierbaren Markt erweitert.

Wasserstofftaugliche Ultraschall-Designs ermöglichen Erstmover-Vorteile beim Energiewandel

Europäische und japanische Regulierungsbehörden bestehen nun darauf, dass neue Abrechnungsmessgeräte eine Genauigkeit von ±1,0 % aufrechterhalten, wenn Erdgasleitungen bis zu 20 % Wasserstoff nach Volumen transportieren – ein Schwellenwert, den herkömmliche Turbinengeräte nicht erfüllen können.[3]FNB Gas, "Technische Richtlinien für wasserstofftaugliche Pipeline-Messtechnik," FNB-GAS.DE Ultraschall-Messgeräte bestehen diesen Test, da akustische Geschwindigkeitsberechnungen bei wechselnden Gasdichten stabil bleiben und wasserstoffbeständige Wandlermaterialien Versprödung verhindern. KROHNE und Endress+Hauser sicherten sich frühe Aufträge in den Niederlanden und Belgien, nachdem sie Ende 2024 die OIML R 137-1-Wasserstoffzertifizierung für ihre Mehrpfad-Modelle erhalten hatten. Das japanische Ministerium für Wirtschaft, Handel und Industrie erweiterte dieselbe Anforderung auf alle DN-300-Leitungen ab Januar 2026, was einen gebundenen Markt für 800–1.000 Einheiten jährlich bis 2031 schafft. Betreiber bevorzugen es, jetzt wasserstofftaugliche Messgeräte zu kaufen, anstatt innerhalb von fünf Jahren das Drei- bis Vierfache für eine Nachrüstung zu zahlen.

Edge-KI-Selbstdiagnose senkt Betriebskosten für Versorgungsunternehmen und fördert die Einführung vorausschauender Wartung

Ultraschall-Messgeräte der nächsten Generation betten Algorithmen des maschinellen Lernens ein, die den Zustand des akustischen Signals in Echtzeit analysieren und sich entwickelnde Fehler bis zu sechs Wochen im Voraus melden, bevor die Genauigkeit über die Kalibrierungsgrenzen hinaus abweicht. Emersons Rosemount-8800-Linie reduzierte ungeplante Ausfälle auf einem Dutzend Nordsee-Plattformen im Jahr 2025 um 35 %, was pro Standort etwa USD 2,3 Millionen einsparte, indem Wartungsarbeiten mit geplanten Abschaltungen zusammengelegt werden konnten. Wasserversorgungsunternehmen nutzen dieselbe Diagnose, um Turbulenzhotspots zu identifizieren, die auf bevorstehende Rohrbrüche hinweisen, und lenken Kapitalausgaben auf die risikoreichsten Hauptleitungen. Da die Analysen im Messkopf verbleiben, werden Warnmeldungen auch dann weiterhin ausgegeben, wenn das Steuerungsnetzwerk offline ist, was Bedenken hinsichtlich der Cyber-Resilienz in kritischer Infrastruktur adressiert. Die daraus resultierenden Betriebskostensenkungen stärken den Kapitalrenditefall für höherpreisige Ultraschall-Einheiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten gegenüber herkömmlichen Differenzdruck- und Turbinenmessgeräten | -1.1% | Global, ausgeprägt in Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsabweichung bei Mehrphasen- und Schlammservice ohne fortschrittliche Signalaufbereitung | -0.6% | Öl- und Gas-Upstream, Bergbau, Zellstoff und Papier | Mittelfristig (2–4 Jahre) |

| Mangel an akkreditierten Kalibrierlabors über DN 1000 in aufstrebenden Regionen | -0.4% | Naher Osten, Afrika, Südamerika, Teile des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei IIoT-vernetzten Messgeräten in kritischer Infrastruktur | -0.3% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten gegenüber herkömmlichen Differenzdruck- und Turbinenmessgeräten

Ein Ultraschall-Messgerät in Abrechnungsqualität mit 8 Pfaden für eine DN-600-Gasleitung ist für USD 45.000–65.000 gelistet, was etwa 50 % mehr als ein gleichwertiges Turbinenmessgerät ist, und schreckt budgetbeschränkte Versorgungsunternehmen trotz niedrigerer Lebenszykluskosten ab. Obwohl Ultraschall-Designs Druckabfall-Energieverluste im Wert von USD 8.000–12.000 pro Jahr eliminieren und die Wartung um 60 % reduzieren, können viele Wasserversorgungsunternehmen in Südamerika, Afrika und Südostasien die höheren Vorabkosten nicht finanzieren. Eine Weltbank-Umfrage von 2025 unter 140 Versorgungsunternehmen in Indien, Indonesien und Kenia ergab, dass 68 % den Kaufpreis als das Haupthindernis für die Einführung nannten, selbst wenn Geber 50 % Kapitalsubventionen anboten. Chinesische und südkoreanische Hersteller haben kostengünstigere Modelle eingeführt, die 25 % unter denen westlicher Marktführer liegen, doch anhaltende Zweifel an Qualität und Kundendienst begrenzen ihre Durchdringung bei unternehmenskritischen Abrechnungsanwendungen. Infolgedessen bleibt der Preisaufschlag ein strukturelles Hemmnis für das kurzfristige Wachstum in aufstrebenden Regionen.

Genauigkeitsabweichung bei Mehrphasen- oder Schlammservice ohne fortschrittliche Signalaufbereitung

Standard-Laufzeitdifferenz-Ultraschall-Messgeräte setzen einphasige, homogene Fluide voraus; sobald Gashohlraumanteile 2 % oder Feststoffe 5.000 ppm überschreiten, kann die Messunsicherheit auf über ±5 % ansteigen. Doppler-Varianten tolerieren höhere Feststoffanteile, erreichen jedoch nur eine Genauigkeit von ±3–5 %, was für die Abrechnungsmessung im Upstream-Bereich Öl und Gas oder in Mineralschlammrohrleitungen nicht akzeptabel ist. Hybrideinheiten mit ausgefeilten Signalprozessoren und redundanten Wandleranordnungen können Streu- und Brechungseffekte korrigieren, kosten jedoch 50–80 % mehr als Basismodelle, was die Einführung in hochwertige Bohrlöcher und kritische Prozesskreisläufe einschränkt. Betreiber im Permian Basin und in der Nordsee berichteten, dass sie konventionelle Ultraschall-Messgeräte auf Mehrphasen-Durchflussleitungen innerhalb von 18 Monaten aufgrund chronischer Untererfassung, die die Produktionsabrechnung verzerrte, ersetzten. Bis kostengünstige, robuste Signalaufbereitungslösungen ausgereift sind, werden mechanische oder Coriolis-Messgeräte einen Marktanteil bei Anwendungen mit extremen Betriebsbedingungen behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Montagemethode: Aufklemm-Nachrüstungen übertreffen Inline-Installationen

Aufklemm-Konfigurationen hatten im Jahr 2025 einen Marktanteil von 54,67 % bei Ultraschall-Durchflussmessern, was die anhaltende Präferenz für Werkzeuge widerspiegelt, die Heißarbeitserlaubnisse und Prozessabschaltungen überflüssig machen. Versorgungsunternehmen in dürregefährdeten US-Bundesstaaten können nun bis zu 15 Aufklemm-Messgeräte pro Tag installieren, da Techniker Wandler in weniger als 2 Stunden koppeln und den Betrieb sofort wieder aufnehmen können – ein Arbeitsablauf, der mit Inline-Einheiten, die Rohrleitungsschnitte erfordern, unmöglich ist. Allein Kaliforniens Überwachungsregel für 12-Zoll-Hauptleitungen schuf Nachfrage nach 4.500–5.500 zusätzlichen Geräten und unterstreicht, wie Politik schnell in Kaufaufträge umgewandelt wird. Petrochemische Standorte spiegeln diesen Trend wider, da Nullflüssigkeitsablass-Nachrüstungen nicht-invasive Messtechnik suchen, um Produktionsverluste im Wert von USD 50.000–150.000 pro Abschaltung zu vermeiden. Die Attraktivität erstreckt sich auf Kühlkreisläufe von Rechenzentren und Halbleiterfabriken, wo das Kontaminationsrisiko externe Sensoren zur einzig akzeptablen Option macht.

Inline-Messgeräte bleiben jedoch für die fiskalische Übergabe unverzichtbar, da geschweißte Spulenstücke langfristige Positionsstabilität gewährleisten und die aufwendigen Mehrpfad-Innenteile ermöglichen, die für eine Abrechnungsgenauigkeit von ±0,5 % erforderlich sind. Midstream-Betreiber und LNG-Terminals kauften 60 % des Inline-Volumens von 2025, wobei typischerweise 4- bis 8-Pfad-Designs spezifiziert wurden, die die Rückverfolgbarkeitsanforderungen von AGA 9 und ISO 17089-1 erfüllen. Obwohl ein Inline-Spulenstück höhere Vorabkosten verursacht, gleichen seine 25-jährige Nutzungsdauer und Selbstdiagnose den Installationsaufschlag im Laufe der Zeit aus. Infolgedessen expandierte die Marktgröße für Ultraschall-Durchflussmesser bei Inline-Einheiten in absoluten Zahlen weiterhin, aber die Wachstumslücke gegenüber Aufklemm-Modellen weitete sich im Jahr 2025 auf fast einen vollen Prozentpunkt aus. In Zukunft könnten Edge-KI-Diagnosen, die zweijährige Wartungsbesuche halbieren, die Gewinne bei Aufklemm-Geräten verlangsamen, indem sie permanente Spulenstücke für hochriskante Anwendungen noch attraktiver machen.

Nach Messtechnologie: Hybrid-Mehrpfad-Designs führen bei fiskalischen Upgrades

Laufzeitdifferenz-Instrumente behielten im Jahr 2025 einen Marktanteil von 63,89 % bei Ultraschall-Durchflussmessern, angetrieben durch eine Genauigkeit von ±0,5 % bei sauberen Flüssigkeiten und Gasen. Ihre Festkörperarchitektur eliminiert Druckabfall-Energieverluste und den Verschleiß beweglicher Teile, was sie zur Standardwahl für Wasserverteilung, HLK-Abgleich und Prozessversorgungseinrichtungen macht. Doppler-Modelle haben sich eine Nische von 18 % in Bergbau, Zellstoff und Papier sowie kommunalen Schlammrohrleitungen erarbeitet, wo Schwebstoffe 5.000 ppm überschreiten und eine Präzision von ±3 % für die Prozesssteuerung ausreicht. Betreiber schätzen die Toleranz von Doppler gegenüber eingeschlossenen Blasen, obwohl fiskalische Anwendungen die Technologie aufgrund ihrer schlechteren Linearität meiden.

Hybrid- und Mehrpfad-Messgeräte sind der klare Wachstumsmotor und entwickeln sich mit einer CAGR von 7,34 %, da Pipeline-Betreiber und Chemie-Terminals auf die strengere fiskalische Unsicherheitsgrenze von ±0,7 % reagieren, die durch die AGA-9-Revision von 2024 festgelegt wurde. Redundante akustische Pfade verteilen die Messung über den gesamten Querschnitt und kompensieren Drall und Strahleffekte, die Einpfad-Messwerte verzerren. Die integrierten statistischen Prüfungen des Designs lösen auch frühzeitig Verschmutzungsalarme aus, reduzieren Fehlalarme um die Hälfte und unterstützen unbemannte Offshore-Anlagen, bei denen ein Hubschraubereinsatz USD 10.000 oder mehr kostet. Mit zunehmender Wasserstoffbeimischung gewinnen Mehrpfad-Varianten einen weiteren Vorteil, da sie die Genauigkeit bei wechselnden Gasdichten ohne Neukalibrierung aufrechterhalten. Dieser Leistungsvorsprung hält die Marktgröße für Ultraschall-Durchflussmesser bei Hybridlösungen bis 2031 auf einer steileren Wachstumskurve als jede andere Technologieklasse.

Nach Endverbraucherbranche: Wasserversorgungsunternehmen verzeichnen die stärksten Zuwächse unter Leckagereduzierungsvorschriften

Öl und Gas blieb der größte Käufer und machte 29,32 % der Lieferungen von 2025 aus, da überregionale Pipelines die Migration von Turbinen- auf Ultraschall-Abrechnungsmessgeräte abschlossen. Das Kaufvolumen verlagert sich jedoch stromabwärts zu LNG-Terminals und Terminal-Verladegestellen, wo Einphasenbedingungen Mehrphasen-Driftprobleme vermeiden. Wasser- und Abwasserversorgungsunternehmen sind die Wachstumsgeschichte, mit einer prognostizierten CAGR von 7,92 %, angetrieben durch landesweite Vorschriften in Kalifornien, Texas und Arizona, die eine Echtzeit-Überwachung von Hauptleitungen vorschreiben. Nordamerikanische Versorgungsunternehmen allein erteilten im Jahr 2025 mehr als 3.500 Aufträge, während das nationale Wasserunternehmen Saudi-Arabiens 3.200 Einheiten für Leckagereduzierungsprogramme in Riad und Dschidda kaufte.

Chemie- und Petrochemiebetreiber, die 22 % der Nachfrage repräsentieren, rüsten weiterhin Abwasserleitungen auf, um Nullflüssigkeitsablassregeln in Indien und China zu erfüllen, die eine Genauigkeit von ±2 % vorschreiben. Die Unempfindlichkeit der Ultraschalltechnologie gegenüber Verschmutzung und das Fehlen beweglicher Teile verschaffen ihr einen Lebenszyklusvorteil gegenüber mechanischen Messgeräten, die in Schlammströmen blockieren können. Industrielle Nutzer in Lebensmittel, Getränke und HLK machen weitere 18 % aus und wählen häufig eingebettete Sensoren, die mit intelligenten Pumpen geliefert werden, die den Energieverbrauch in Echtzeit optimieren. Insgesamt erweitern diese Verschiebungen den Markt für Ultraschall-Durchflussmesser schneller für compliance-getriebene Anwendungen als für traditionelle Abrechnungsmessung und diversifizieren die Anbietereinnahmen über mehrere Branchen hinweg.

Nach Anzahl der Pfade: Mehrpfad-Messgeräte sichern sich Abrechnungs-Premium

Einpfad-Geräte dienen weiterhin der Routineüberwachung in HLK-Kreisläufen und sekundären Wasserleitungen, da sie 50–60 % weniger kosten und eine Genauigkeit von ±1,5–2,0 % erreichen, die ausreicht, wenn keine finanzielle Abrechnung auf dem Spiel steht. Sie hielten im Jahr 2025 einen Anteil von 43,17 %, aber ihre Wachstumskurve flacht ab, da Versorgungsmanager mehr integrierte Diagnosen suchen. Mehrpfad-Designs hingegen erfassten im Jahr 2025 56,83 % des Marktanteils für Ultraschall-Durchflussmesser und werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % wachsen. Vier, sechs oder acht Messsehnen triangulieren die Geschwindigkeit, glätten Turbulenzen und liefern Ergebnisse in Abrechnungsqualität ohne externe Strömungsgleichrichter.

Fernleitungsnetzbetreiber in Europa berichten von einem Rückgang der fiskalischen Streitigkeiten um 35 %, seit sie Mehrpfad-Geräte eingeführt haben, die sich selbst prüfen, indem sie die Messwerte jeder Messsehne auf abnormale Abweichungen vergleichen. Die Wasserstoffbeimischung bietet einen weiteren Rückenwind, da redundante Pfade die Genauigkeit bei Dichteverschiebungen besser aufrechterhalten als Einpfad-Modelle. Anbieter bündeln auch Edge-KI, die Mehrpfad-Daten nach frühen Anzeichen von Verschmutzung durchsucht und es Wartungsteams ermöglicht, während geplanter Abschaltungen einzugreifen, anstatt auf Ausfälle zu reagieren. Diese Leistungsgewinne überzeugen Pipeline- und Raffinerieingenieure, dass der höhere Kapitalaufwand einen überlegenen Kapitalwert liefert, was das größere Marktsegment für Ultraschall-Durchflussmesser weit ins nächste Jahrzehnt hinein stützt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den führenden Marktanteil von 36,91 % bei Ultraschall-Durchflussmessern, da überregionale Gasleitungen die Turbinen-zu-Mehrpfad-Upgrades abschlossen und von Dürre betroffene Bundesstaaten Aufklemm-Nachrüstungen zur Leckageerkennung beschleunigten. Die Vereinigten Staaten machten etwa drei Viertel der regionalen Verkäufe aus, unterstützt durch Kaliforniens Regel, die alle Verteilungshauptleitungen über 12 Zoll zur Echtzeit-Überwachung verpflichtet – eine Maßnahme, die allein im Jahr 2025 mehr als 3.500 neue Einheiten erfordern würde. LNG-Exportausbauten in British Columbia und Alberta steigerten die kanadische Nachfrage, während Pemex-Modernisierungsprojekte für Mexikos bescheidenen Beitrag sorgten. Diese kombinierten Treiber halten die Marktgröße für Ultraschall-Durchflussmesser in Nordamerika bis 2031 auf einem mittleren einstelligen Wachstumspfad, da Austauschzyklen und Wasserstoffbeimischungs-Pilotprojekte inkrementelles Volumen hinzufügen.

Europa folgte mit etwa 28 % des Umsatzes von 2025, gestützt durch wasserstofftaugliche Pipeline-Nachrüstungen in Deutschland, den Niederlanden und Belgien sowie durch Mehrpfad-Installationen an chemischen Verladeterminals, die gemäß der überarbeiteten Industrieemissionsrichtlinie ab Januar 2026 vorgeschrieben sind. Regionale Betreiber bevorzugen 4- bis 8-Pfad-Messgeräte, die sowohl fiskalische Genauigkeits- als auch Wasserstoffkompatibilitätsrichtlinien erfüllen, was dem europäischen Markt für Ultraschall-Durchflussmesser trotz allgemeiner Infrastrukturreife ein stetiges Wachstum ermöglicht. Nullflüssigkeitsablassregeln in Italien, Frankreich und Spanien stützen die Nachfrage aus petrochemischen Clustern, die ±2 % genaue Abwassermessgeräte installieren müssen. Zusammen reduzieren diese politischen Anker die Abhängigkeit von Neubauprojekten und verlagern die Ausgaben hin zu hochspezifizierten Ersatzgeräten, was die durchschnittlichen Verkaufspreise anhebt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,96 %, angetrieben durch Indiens und Chinas Wasserkonservierungs- und Abwasserüberwachungsvorschriften sowie durch LNG-Importausbauten in ganz Südostasien. Japans Anordnung vom Januar 2026, dass alle neuen DN-300-Leitungen wasserstofftauglich sein müssen, schafft einen gebundenen Markt für 800–1.000 Einheiten pro Jahr, während südkoreanische und philippinische LNG-Terminals Abrechnungsnachfrage hinzufügen. Der Nahe Osten und Afrika zusammen hielten etwa 15 % des Anteils von 2025, da Saudi-Arabien 3.200 Messgeräte in Leckageprogrammen in Riad und Dschidda einsetzte, obwohl Kapazitätslücken bei der Kalibrierung großer Durchmesser die Einführung über DN 1000 noch verlangsamen. Südamerika machte 6 % des Anteils aus, verankert durch Petrobras-Pipeline-Upgrades in Brasilien und kommunale Wasserprojekte in São Paulo und Rio de Janeiro, aber fiskalische Einschränkungen begrenzen breitere regionale Einführungen. Insgesamt bedeuten unterschiedliche regulatorische Zeitpläne, dass die absoluten Lieferungen im Asien-Pazifik-Raum am schnellsten steigen, während Nordamerika und Europa weiterhin den Großteil der margenstarken Abrechnungsaufträge auf sich vereinen.

Wettbewerbslandschaft

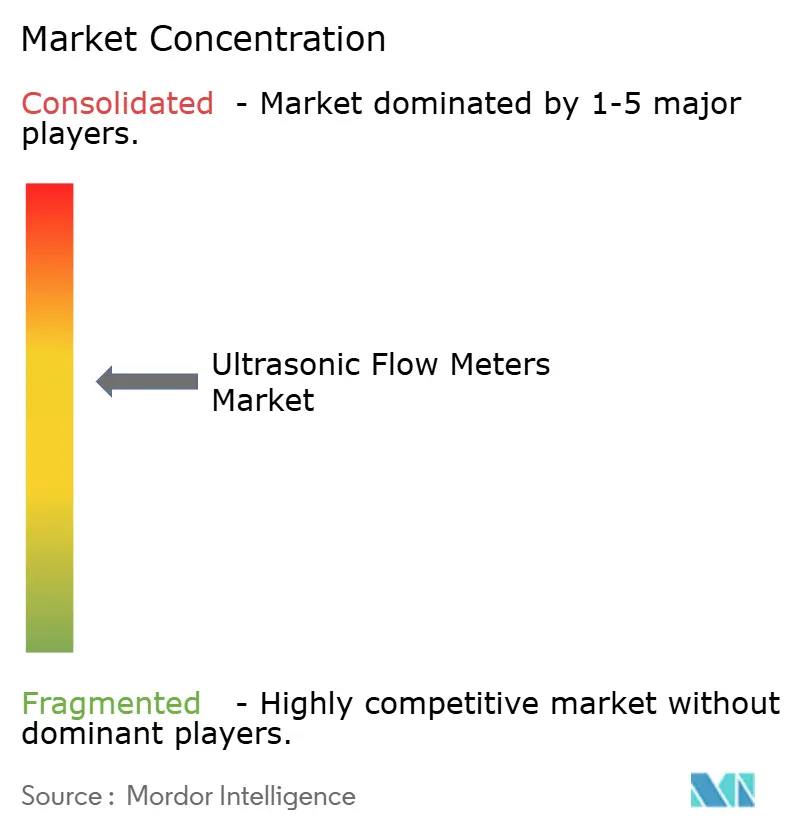

Der Markt für Ultraschall-Durchflussmesser weist eine moderate Konzentration auf, wobei Emerson Electric, Endress+Hauser, Siemens, KROHNE und ABB zusammen im Jahr 2025 etwa 45–50 % des globalen Umsatzes ausmachen. Diese Konzerne bündeln Messgeräte mit Steuerungssystemen und Analyse-Suiten, was Wechselkosten schafft, die Kunden an jahrzehntelange Serviceverträge binden und Premiumpreise stützen. Emersons Plantweb- und Siemens' SIMATIC-PCS-neo-Ökosysteme sind typisch für diese Strategie und liefern zweistellige Energie- und Wartungseinsparungen im Vergleich zu eigenständiger Instrumentierung.

Strategische Investitionen unterstreichen den Wettlauf um Kapazitäts- und Technologieführerschaft. Siemens verpflichtete sich zu EUR 45 Millionen (USD 47,7 Millionen), um sein Werk in Karlsruhe zu erweitern und die jährliche Produktion bis 2027 auf 24.300 Mehrpfad-Einheiten zu steigern. Emerson schloss im September 2025 seine Übernahme von NI für USD 8,2 Milliarden ab und integrierte fortschrittliche Test- und Messtechnik-Software in seine Rosemount-Linie, um Edge-KI-Diagnosen zu stärken. KROHNE sicherte sich frühe Marktanteile bei Wasserstoff, nachdem es die OIML-R-137-1-Zertifizierung für die OPTISONIC-8300-Serie erhalten und einen Auftrag von Saudi Aramco im Wert von USD 28 Millionen für das Jafurah-Gasprojekt gewonnen hatte. Diese Schritte stärken die Fähigkeit der etablierten Anbieter, ihren Anteil zu verteidigen, selbst wenn die durchschnittlichen Auftragsgrößen wachsen und die Anwendungskomplexität zunimmt.

Der Wettbewerbsdruck nimmt jedoch von Spezialisten und kostengünstigen regionalen Neueinsteigern zu. FLEXIM, SICK und Bronkhorst halten zusammen fast einen Anteil von 30 % in den Nischen für tragbare Aufklemm-, kompakte OEM- und Hochtemperaturgeräte und nutzen eine Agilität, die größeren Wettbewerbern oft fehlt. Chinesische und südkoreanische Anbieter bieten Laufzeitdifferenz-Messgeräte zu Preisen an, die 25–30 % unter westlichen Marken liegen, was preissensible Wasserversorgungsunternehmen in Südostasien anspricht, obwohl Lücken im Kundendienst sie noch von der Teilnahme an Ausschreibungen für Abrechnungsverträge ausschließen. Unterdessen betten Pumpen- und Armaturenhersteller miniaturisierte Ultraschall-Transmitter ab Werk ein, was einen Teil des zukünftigen Wachstums auf OEM-Kanäle verlagert und traditionelle Messgeräteanbieter zwingt, Komponentenlieferverträge statt Endnutzerersatz auszuhandeln. Eine erhöhte Forschungs- und Entwicklungsintensität zeigt sich in 47 ultraschallbezogenen Patenten, die von Emerson, Endress+Hauser und Siemens in den Jahren 2024–2025 angemeldet wurden und auf wasserstoffbeständige Materialien und bordeigenes maschinelles Lernen abzielen.

Marktführer für Ultraschall-Durchflussmesser

ABB Ltd.

Baker Hughes Company

Emerson Electric Co.

Endress+Hauser Group Services AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Endress+Hauser stellte die Proline-Promass-X-500-Reihe vor, die wasserstofftaugliche Zertifizierung und Edge-KI-Verschmutzungswarnungen bietet.

- Dezember 2025: Siemens verpflichtete sich zu EUR 45 Millionen (USD 47,7 Millionen), um die Produktion von Ultraschall-Messgeräten in Karlsruhe, Deutschland, zu erweitern, mit dem Ziel, bis 2027 jährlich 6.300 zusätzliche Abrechnungseinheiten zu produzieren.

- Oktober 2025: KROHNE gewann einen Auftrag von Saudi Aramco im Wert von USD 28 Millionen für die Lieferung von 450 Mehrpfad-Messgeräten für das Jafurah-Gasprojekt, mit Lieferungen bis 2027.

- September 2025: Emerson Electric schloss seine Übernahme von NI für USD 8,2 Milliarden ab und integrierte fortschrittliche Test- und Messtechnik-Software in sein Rosemount-Portfolio.

Globaler Berichtsumfang für den Markt für Ultraschall-Durchflussmesser

Der Markt für Ultraschall-Durchflussmesser ist segmentiert nach Montagemethode (Aufklemm- und Inline-Ausführung), Messtechnologie (Laufzeitdifferenz, Doppler, Hybrid/Mehrpfad), Endverbraucherbranche (Öl und Gas, Wasser und Abwasser, Chemie und Petrochemie, Industrie, sonstige Endverbraucherbranchen), Anzahl der Pfade (Einpfad und Mehrpfad) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aufklemm-Ausführung |

| Inline-Ausführung |

| Laufzeitdifferenz |

| Doppler |

| Hybrid / Mehrpfad |

| Öl und Gas |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Einpfad |

| Mehrpfad |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Montagemethode | Aufklemm-Ausführung | ||

| Inline-Ausführung | |||

| Nach Messtechnologie | Laufzeitdifferenz | ||

| Doppler | |||

| Hybrid / Mehrpfad | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Chemie und Petrochemie | |||

| Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anzahl der Pfade | Einpfad | ||

| Mehrpfad | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Ultraschall-Durchflussmesser bis 2031 sein?

Die Marktgröße für Ultraschall-Durchflussmesser wird voraussichtlich bis 2031 USD 2,28 Milliarden erreichen, was eine CAGR von 6,94 % über 2026–2031 widerspiegelt.

Welche Montagemethode wächst am schnellsten?

Aufklemm-Geräte werden voraussichtlich mit einer CAGR von 7,11 % wachsen, da sie Abschaltungen und Heißarbeitserlaubnisse bei der Nachrüstinstallation vermeiden.

Warum werden Mehrpfad-Messgeräte für die Abrechnungsmessung bevorzugt?

Vier- bis Acht-Pfad-Designs erfüllen die strengeren fiskalischen Unsicherheitsgrenzen von ±0,7 %, die durch AGA 9 und ISO 17089-1 festgelegt wurden, und bieten gleichzeitig integrierte Selbstdiagnose.

Welche Rolle spielt die Wasserstoffbeimischung beim Marktwachstum?

Wasserstofftaugliche Übertragungsprojekte in Europa und Japan erfordern Messgeräte, die die Genauigkeit bei 0–20 % Wasserstoff aufrechterhalten, was die Nachfrage nach Ultraschall-Einheiten steigert, die gemäß ISO 12213-2 zertifiziert sind.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen, angetrieben durch Indiens und Chinas Nullflüssigkeitsablassvorschriften und den Ausbau der LNG-Infrastruktur.

Wie reduzieren Edge-KI-Diagnosen die Betriebskosten?

Eingebettete Analysen erkennen Verschmutzung oder Signalverschlechterung Wochen im Voraus, reduzieren ungeplante Abschaltungen um bis zu 35 % und verdoppeln die Wartungsintervalle.

Seite zuletzt aktualisiert am: