Größe und Marktanteil des europäischen Marktes für Lüftungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

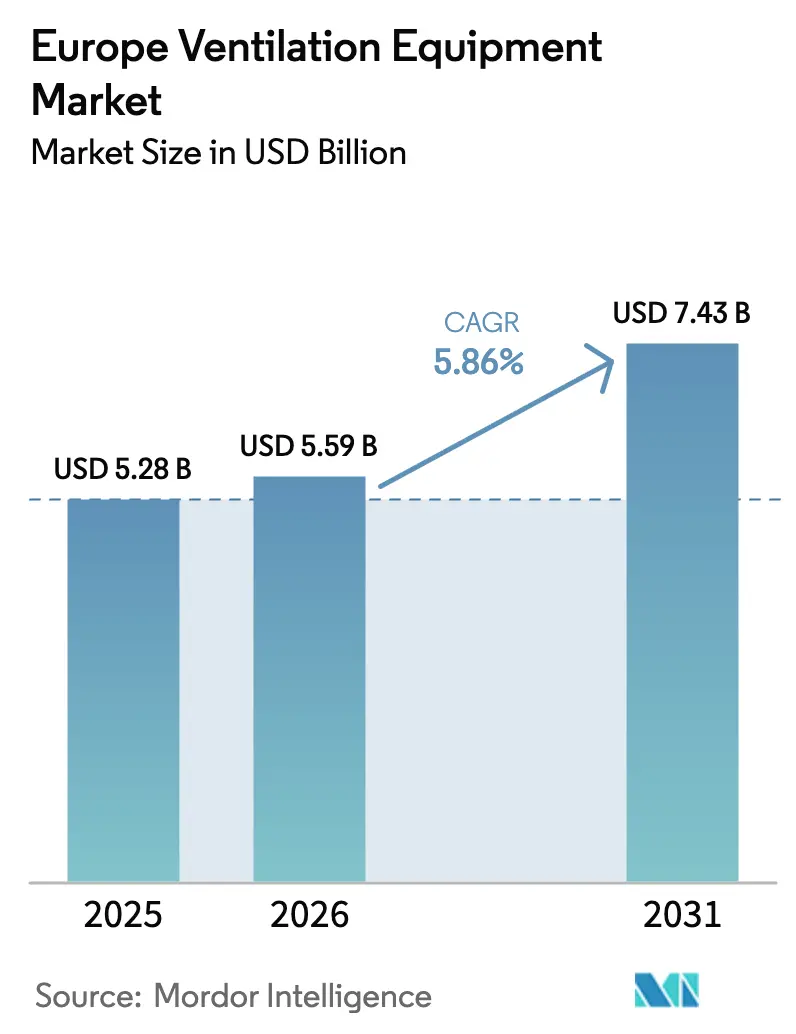

| Marktgröße im Basisjahr (2025) | 5.28 Milliarden US-Dollar |

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

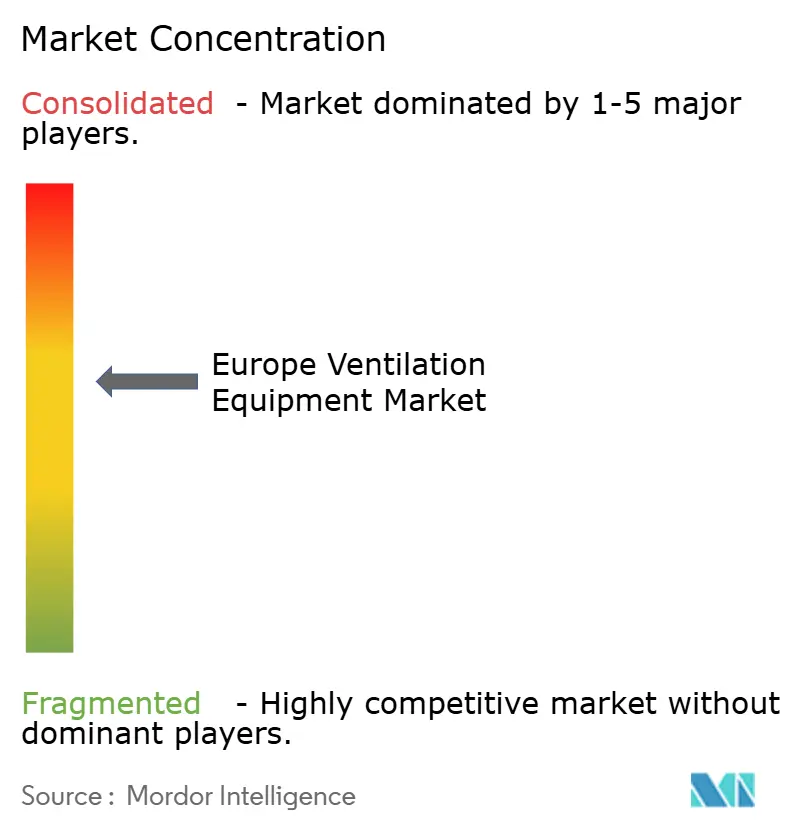

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Lüftungsgeräte von Mordor Intelligence

Die Größe des europäischen Marktes für Lüftungsgeräte wird voraussichtlich von 5,28 Milliarden USD im Jahr 2025 auf 5,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 7,43 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da die Anforderungen der Gebäudeenergieeffizienzrichtlinie (EPBD) Wärmerückgewinnungseffizienzen von mindestens 75 % vorschreiben und damit einen Wechsel von reinen Abluftanlagen zu ausgeglichener Wärmerückgewinnungslüftung erzwingen. Pandemiebedingte Ziele für die Innenraumluftqualität, rasche Sanierungswellen im sozialen Wohnungsbau und die Expansion von Rechenzentren stärken die Beschaffungsentscheidungen, während Installationsfachkräftemangel und Rohstoffvolatilität das kurzfristige Wachstum dämpfen. Marktführer ergänzen ihre Angebote um digitale Steuerungen und vorausschauende Wartung, um sich zu differenzieren, und hybride Mischbetriebskonzepte gewinnen an Bedeutung, da Gebäudeeigentümer Energieverbrauch und Nutzerkomfort in Einklang bringen. Der europäische Markt für Lüftungsgeräte ist daher trotz angebotsseitiger Gegenwinds für ein stabiles mittleres einstelliges Wachstum positioniert.

Wesentliche Erkenntnisse des Berichts

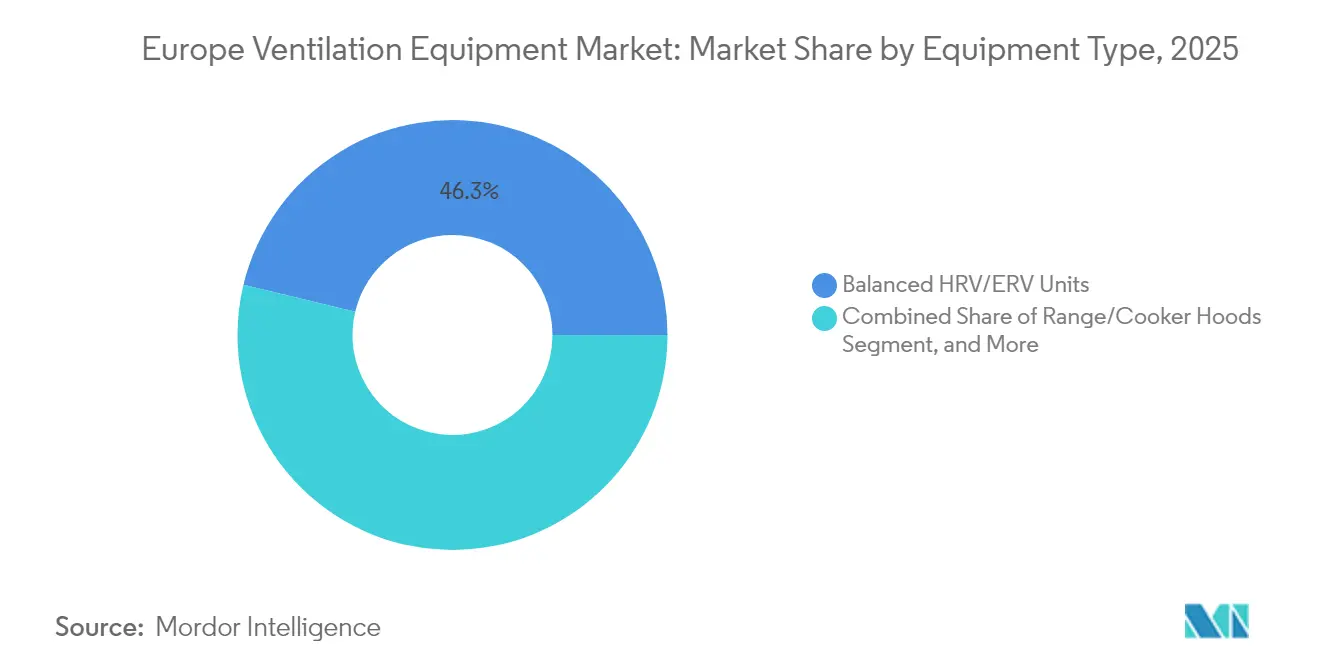

- Nach Gerätetyp hielten ausgeglichene WRG/ERG-Einheiten im Jahr 2025 einen Marktanteil von 46,25 % am europäischen Markt für Lüftungsgeräte, während Dunstabzugshauben bis 2031 mit einer CAGR von 7,22 % wachsen sollen.

- Nach Lüftungsmechanismus entfielen im Jahr 2025 55,15 % des europäischen Marktes für Lüftungsgeräte auf zentralisierte Kanalsysteme; Hybridlösungen sollen bis 2031 mit einer CAGR von 6,88 % expandieren.

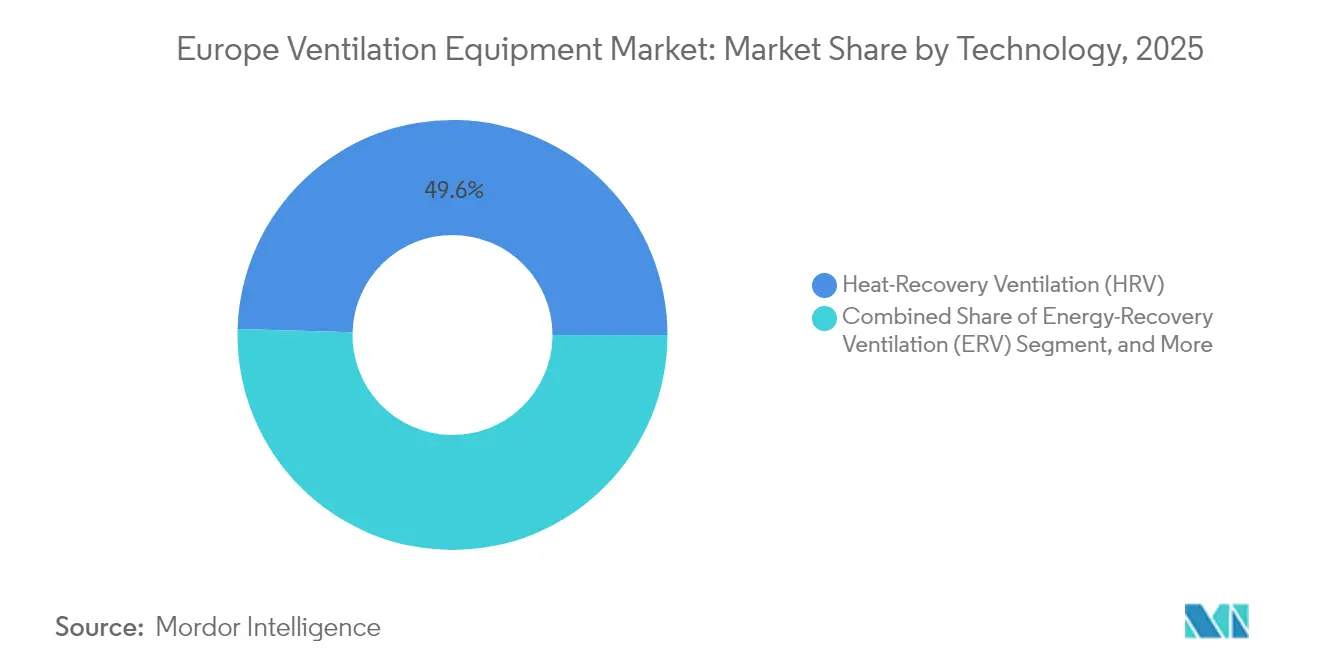

- Nach Technologie hielt die Wärmerückgewinnungslüftung (WRG) im Jahr 2025 einen Anteil von 49,55 % am europäischen Markt für Lüftungsgeräte, und die Energierückgewinnungslüftung (ERG) schreitet mit einer CAGR von 7,36 % voran.

- Nach Endverbraucher entfielen im Jahr 2025 52,95 % des europäischen Marktes für Lüftungsgeräte auf Wohngebäude, wobei Industrieanlagen mit einer CAGR von 7,31 % das stärkste Wachstum verzeichneten.

- Nach Anwendungsbereich dominierten Wohnräume mit einem Anteil von 46,12 % am europäischen Markt für Lüftungsgeräte im Jahr 2025; Prozess- und Reinraumlüftung sowie Rechenzentrumslüftung soll mit der höchsten CAGR von 7,65 % wachsen.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 30,85 % am europäischen Markt für Lüftungsgeräte, während Spanien bis 2031 die höchste CAGR von 7,88 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Lüftungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EPBD-vorgeschriebenen Energieeffizienzstandards | +1.8% | EU-weit; am stärksten in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Rasche Sanierungswelle zur Schimmelbekämpfung im sozialen Wohnungsbau | +1.2% | Vereinigtes Königreich, Irland, Niederlande; Ausstrahlungseffekte auf Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Postpandemischer Fokus auf Innenraumluftqualität an Arbeitsplätzen | +1.0% | Deutschland, Vereinigtes Königreich, Nordics | Mittelfristig (2–4 Jahre) |

| Elektrifizierung treibt Nachfrage nach Wärmerückgewinnungslüftung | +0.9% | Nord- und Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Wechsel zu dezentraler MVHR bei Sanierungsprojekten | +0.7% | Deutschland, Österreich, Schweiz, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsende Kühllasten in Rechenzentren | +0.6% | Irland, Niederlande, Deutschland, Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EPBD-vorgeschriebenen Energieeffizienzstandards

Die überarbeitete EPBD verpflichtet ab 2030 zu Niedrigstenergiegebäuden und zwingt Planer, mechanische Lüftung mit Wärmerückgewinnungseffizienzen von ≥ 75 % vorzusehen.[1]Europäische Kommission, „Richtlinie (EU) 2024/1275 über die Gesamtenergieeffizienz von Gebäuden (Neufassung)”, Amtsblatt der Europäischen Union, eur-lex.europa.eu Deutschland setzt die Regelung konsequent durch, wobei Bundesländer in Mehrfamilienprojekten mit mehr als vier Einheiten Wärmerückgewinnungssysteme vorschreiben. Die Bestimmungen der Renovierungswelle, die auf eine jährliche Leistungssteigerung von 3 % abzielen, begünstigen dezentrale MVHR-Einheiten, die aufwendige Kanalmodifikationen vermeiden. Die Einhaltung von EN 15251 und ISO 16814 fördert die Verbreitung ausgeglichener WRG/ERG-Geräte, die Energieeinsparungen für behördliche Berichte dokumentieren können. Infolgedessen orientiert sich der europäische Markt für Lüftungsgeräte sowohl im Wohn- als auch im Gewerbesegment zunehmend auf hocheffiziente Einheiten.

Postpandemischer Fokus auf Innenraumluftqualität an Arbeitsplätzen

Aktualisierte ECDC-Leitlinien erhöhen die Mindestlüftungsraten auf 10 l/s pro Person und veranlassen Kapazitätserweiterungen in bestehenden Büros.[2]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, „Heizungs-, Lüftungs- und Klimaanlagen im Kontext von COVID-19”, ecdc.europa.eu Große deutsche Arbeitgeber wie SAP und Siemens haben Variabel-Volumenstrom-Systeme mit Belegungssensoren verbunden und priorisieren Echtzeit-Luftqualitätsdaten gegenüber reinen Energiekennzahlen. IoT-integrierte Lüftung, die Feinstaub-, CO₂- und Feuchtigkeitswerte meldet, wird zum Standard statt zur Premiumoption. Anbieter, die Analysedashboards mit Geräten bündeln, erhalten den Vorzug und verstärken die Digitalisierung im europäischen Markt für Lüftungsgeräte.

Elektrifizierung treibt Nachfrage nach Wärmerückgewinnungslüftung

Nordeuropäische Verbote fossiler Heizungen erhöhen die Abhängigkeit von Wärmepumpen und machen Wärmerückgewinnungslüftung unverzichtbar, um die Leistungszahlziele zu erreichen. Integrierte WRG-Wärmepumpen-Pakete verbessern die saisonale Effizienz und glätten Spitzenlastprofile, was Netzengpässe in Dänemark, Irland und Schweden adressiert. Gewerbegebäude folgen derselben Logik und koppeln ERG mit leistungsstarken Wärmepumpen, um winterliche Stromspitzen zu dämpfen. Der europäische Markt für Lüftungsgeräte profitiert daher von Elektrifizierungspolitiken, die Energierückgewinnungslösungen begünstigen.

Rasche Sanierungswelle zur Schimmelbekämpfung im sozialen Wohnungsbau

Das Awaab-Gesetz verpflichtet britische Vermieter, Feuchtigkeit und Schimmel innerhalb festgelegter Fristen zu beheben, und katalysiert ein Sanierungsbudget von 3,1 Milliarden EUR, das auf Positivdruck- und mechanische Abluftsysteme ausgerichtet ist. Ähnliche Vorhaben in Irland und den Niederlanden weiten die Nachfrage nach feuchtigkeitsgeregelten Einheiten mit automatischer Boost-Funktion aus. Hersteller, die einfach zu installierende PIV-Produkte anbieten, reduzieren Mieterbeeinträchtigungen und Installationszeiten und unterstützen eine schnelle Bereitstellung. Diese Sanierungswelle beschleunigt die Liquiditätszyklen im europäischen Markt für Lüftungsgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Installateuren und Inbetriebnahmetechnikern | -1.4% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise treiben Fan-/Motorkosten in die Höhe | -1.1% | Alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Brandschutzvorschriften für Gebäudehüllen schränken Kanalführungen ein | -0.8% | Vereinigtes Königreich, Irland; Ausbreitung auf die EU | Langfristig (≥ 4 Jahre) |

| Querzugrisiken bei hybriden natürlich-mechanischen Konzepten | -0.5% | Südeuropa, Mittelmeerraum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Installateuren und Inbetriebnahmetechnikern

Der Sektor verfügt über einen Mangel von rund 40.000 qualifizierten Technikern, was Projektzeitpläne im Durchschnitt um acht Wochen verlängert und die Installationskosten um 25–30 % erhöht.[3]Zentralverband Sanitär Heizung Klima (ZVSHK), „Fachkräftemangelbericht 2024”, zvshk.de Deutschland weist die größte Lücke auf, aber Engpässe sind in ganz Nordeuropa sichtbar. Komplexe WRG-Abgleiche und digitale Inbetriebnahmen erfordern Fachkenntnisse, die aktuelle Ausbildungspipelines nicht liefern können. Hersteller reagieren mit Plug-and-Play-Einheiten und Fernwartungs-Apps, doch das Hemmnis dämpft das Wachstum im europäischen Markt für Lüftungsgeräte weiterhin.

Volatile Rohstoffpreise treiben Fan-/Motorkosten in die Höhe

Aluminium-Futures schwankten im Jahr 2024 zwischen 2.100 und 2.800 USD pro Tonne, wodurch der Rohstoffanteil an den Produktionskosten auf 50 % stieg. Wiederholte Preisanpassungen komprimieren die Margen und dämpfen das Volumen bei preissensiblen Wohnsanierungen. Hersteller wie FläktGroup sichern Verträge ab und überarbeiten Gehäuse, um den Metallanteil zu reduzieren. Während strategische Bestandspuffer Schocks abfedern, bleibt die Volatilität ein kurzfristiger Belastungsfaktor für den europäischen Markt für Lüftungsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: WRG/ERG-Einheiten führen die Markttransformation an

Ausgeglichene WRG/ERG-Einheiten machten im Jahr 2025 46,25 % des europäischen Marktes für Lüftungsgeräte aus, da die EPBD-Konformität die Verbreitung in Neubau und Sanierung vorantrieb. Dunstabzugshauben sollen mit einer CAGR von 7,22 % wachsen, angetrieben durch Küchenmodernisierungen und die Expansion des Gastgewerbes.

Die starke politische Ausrichtung bedeutet, dass WRG/ERG weiterhin die Produktmixe dominieren werden, wobei Daikins Übernahme von Robert Heath im Jahr 2024 das technische Portfolio vertieft. Unidirektionale Ventilatoren bleiben für gerichtete Luftströmungen in Rechenzentren unverzichtbar, während Zu-/Abluftsysteme die industrielle Nachfrage aufrechterhalten. Diese Trends verstärken die Wertmigration hin zu Energierückgewinnungstechnologien im europäischen Markt für Lüftungsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lüftungsmechanismus: Hybridlösungen gewinnen an Bedeutung

Zentralisierte Kanalsysteme hielten im Jahr 2025 einen Anteil von 55,15 % am europäischen Markt für Lüftungsgeräte, hauptsächlich in neuen Gewerbebauten. Hybride Mischbetriebslüftung soll mit einer CAGR von 6,88 % expandieren, da Gebäudemanagementsoftware gemäß EN 16798-Richtlinien zwischen natürlichen und mechanischen Modi optimiert.

Betreiber priorisieren Flexibilität; Hybridlösungen senken den Energieverbrauch in milden Jahreszeiten und wahren gleichzeitig die Innenraumluftqualität bei hoher Belegung. Dezentrale Einheiten gedeihen bei historischen oder sozialen Wohnungssanierungen, wo Kanäle unpraktisch sind. Zusammen diversifizieren diese Muster die Kanalnachfrage und unterstützen die nachhaltige Expansion des europäischen Marktes für Lüftungsgeräte.

Nach Technologie: ERG-Systeme beschleunigen das Marktwachstum

WRG hielt die Hälfte der Umsätze im Jahr 2025, aber ERG soll mit einer CAGR von 7,36 % übertreffen, da die Latentwärmerückgewinnung für feuchte Prozess- und Rechenzentrumsumgebungen geeignet ist. ERGs Fähigkeit zur Feuchtigkeitsregulierung steht im Gegensatz zu WRGs Fokus auf fühlbare Wärme und erweitert die adressierbare Basis.

Rechenzentrumsbetreiber streben eine ±5 % RH-Kontrolle gemäß ISO 14644 an und treiben die ERG-Verbreitung in Hyperscale-Anlagen voran. PIV eignet sich hervorragend für britische Sanierungen zur Kondensationsbekämpfung, während MEV für kostengünstige Lüftung relevant bleibt. Technologieentscheidungen segmentieren den europäischen Markt für Lüftungsgeräte daher nach Klimazone und Anwendung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industrieanlagen treiben das Wachstum

Wohngebäude repräsentierten im Jahr 2025 52,95 % des europäischen Marktes für Lüftungsgeräte, bedingt durch subventionierte Sanierungen. Industrieanlagen, angeführt von Rechenzentren, sollen bis 2031 eine CAGR von 7,31 % verzeichnen, da sich Hyperscale-Investitionen von Irland nach Deutschland ausbreiten.

Fertigungsanlagen integrieren Lüftung mit Arbeitsschutzsensoren, während Gewächshäuser präzise Temperatur- und Feuchtigkeitsbedingungen für den Ernteertrag benötigen. Diese Mischung diversifiziert die Einnahmequellen und hebt den europäischen Markt für Lüftungsgeräte über seinen traditionellen Wohnkern hinaus.

Nach Anwendungsbereich: Rechenzentren treiben die Nachfrage nach Präzisionslüftung

Wohn- und Schlafbereiche hielten im Jahr 2025 einen Anteil von 46,12 %, was die Wohnbasis widerspiegelt. Prozess- und Reinraumlüftung sowie Rechenzentrumslüftung werden mit einer CAGR von 7,65 % steigen, da Betreiber eine Temperaturstabilität von ±1 °C fordern.

Edge-Computing-Anlagen in Spanien und Italien setzen modulare Luftbehandlungseinheiten mit Software für vorausschauende Wartung ein und spiegeln damit Trends in pharmazeutischen Reinräumen wider. Diese hochspezifizierten Nischen beschleunigen die Premiumisierung im europäischen Markt für Lüftungsgeräte.

Geografische Analyse

Deutschlands Vorrangstellung resultiert aus reifen Lieferketten, strengen Energiegesetzen und früher Wärmerückgewinnungsadoption. Inländische Unternehmen verfeinern Produkte für Ventilatorleistungsgrenzen von 0,45 W/(m³/h) und exportieren dann hocheffiziente Einheiten auf dem gesamten Kontinent, was Deutschlands Anteil von 30,85 % festigt. Anhaltender Installationsfachkräftemangel begrenzt jedoch das Potenzial und verlängert die Lieferzeiten.

Spaniens prognostizierte CAGR von 7,88 % spiegelt EU-finanzierte Sanierungsförderungen, aktualisierte CTE-Baunorm-Lüftungsklauseln und attraktive Tarife für erneuerbare Energien wider, die Hyperscale-Cloud-Betreiber in den postpandemischen Rechenzentrumskorridor rund um Madrid ziehen. Sanierungen in dicht besiedelten städtischen Wohngebieten und Neubauten in Industrieparks konvergieren und etablieren Spanien als den am schnellsten wachsenden Knoten im europäischen Markt für Lüftungsgeräte.

Frankreich, Italien und das Vereinigte Königreich verzeichnen ein stabiles mittleres einstelliges Wachstum. Frankreichs RE2020-Simulationsanforderung verankert mechanische Lüftung in jedem neuen Entwurf. Italiens modifizierter Superbonus finanziert weiterhin Gebäudehüllensanierungen, die WRG-Installationen auslösen, insbesondere im Norden. Das Vereinigte Königreich priorisiert Schimmelbekämpfungssanierungen nach dem Awaab-Gesetz und bevorzugt PIV- und MEV-Einheiten, die ohne Umsiedlung der Bewohner installiert werden können. Gemeinsam halten diese Märkte die Nachfrage in einem diversifizierten europäischen Markt für Lüftungsgeräte aufrecht.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf; die fünf größten Anbieter halten rund 45–50 % des Umsatzes. Systemair, Volution Group und Daikin dominieren das Feld mit Mehrmarkenportfolios, regionalen Werken und Akquisitionspipelines. Volutions Übernahme von Fantech im Jahr 2024 erweiterte seine Kanäle im asiatisch-pazifischen Raum und ergänzte sein europäisches Sortiment.[4]Volution Group plc, „Übernahme von Fantech Pty Ltd”, volutiongroupplc.com Daikin übernahm den britischen Anbieter Robert Heath, um WRG-Expertise und Kontakte im sozialen Wohnungsbau zu sichern und seine europäische Lüftungsposition zu stärken.

Digitale Kompetenz differenziert die Angebote. Swegons KI-gestützte GOLD-Luftbehandlungsserie prognostiziert Komponentenausfälle sechs Monate im Voraus und sichert die Betriebszeit für Rechenzentrumskunden. TROX erweitert Schulungszentren, um den Installationsengpass zu entlasten, und sichert langfristige Serviceverträge. Hersteller, die IoT-Sensoren, KNX-Schnittstellen und Algorithmen des maschinellen Lernens integrieren, gewinnen Ausschreibungen in Gewerbe- und Industrieprojekten, die Lebenszyklusübersicht schätzen.

Chancen bestehen weiterhin für hybride Lüftung, Edge-Computing-Kühlung und Plug-and-Play-Sanierungseinheiten. Unternehmen, die Algorithmen für natürliche Lüftung mit motorisierten Klappen integrieren, zielen auf mediterrane Klimazonen ab, die empfindlich auf Querzug und Energiekosten reagieren. Materialingenieure erkunden Polymer-Wärmetauscher, um die Aluminiumexposition zu reduzieren. Diese Innovationspfade erhalten den Wettbewerb und fördern technische Vielfalt im europäischen Markt für Lüftungsgeräte.

Marktführer der europäischen Lüftungsgeräteindustrie

Systemair AB

Volution Group plc

Aldes Aéraulique S.A.

Daikin Industries Ltd.

Swegon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Die Europäische Kommission setzt die abschließende EPBD-2024-Phase um und verpflichtet jeden neuen Wohnbau, den Niedrigstenergiestandard mit mechanischer Lüftung mit ≥ 75 % Wärmerückgewinnung zu erreichen, was sofortige Spezifikationsanpassungen EU-weit auslöst.

- August 2025: Daikin schließt die Integration von Robert Heath ab und bringt die Daikin-Heath-WRG-Reihe auf den Markt, die auf das 2,8 Milliarden EUR schwere britische Sanierungssegment im sozialen Wohnungsbau abzielt.

- Juli 2025: Systemair meldet die vollständige Produktion in seinem erweiterten Werk in Boxberg und erhöht die europäische WRG-Produktionskapazität um 35 %.

- Juni 2025: Die britische Wettbewerbs- und Marktaufsichtsbehörde (CMA) gibt neue Übernahmeleitlinien für Lüftungsgeschäfte über 50 Millionen GBP heraus und verschärft die Konsolidierungswege.

- Mai 2025: Spaniens Ministerium für Wohnungsbau stellt zusätzliche 1,2 Milliarden EUR aus EU-Mitteln der nächsten Generation für Wohnlüftungsmodernisierungen bereit.

Berichtsumfang des europäischen Marktes für Lüftungsgeräte

Lüftung bezeichnet den Prozess des Austauschs verbrauchter Luft durch Frischluft. Lüftungsgeräte helfen, den Luftstrom in einem Gebäude zu steuern und eine Ansammlung von Schadstoffen, Bakterien, Feuchtigkeit und unangenehmen Gerüchen abzuführen.

Der europäische Markt für Lüftungsgeräte ist segmentiert nach Gerätetyp (Zu-/Abluftsysteme, ausgeglichene Systeme (Wärmerückgewinnung und Energierückgewinnungseinheiten)), Endverbraucher (Wohngebäude, Gewerbe-/Industriegebäude) und Land (Italien, Vereinigtes Königreich, Deutschland, Frankreich, übriges Europa). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Zu-/Abluftventilationssysteme |

| Ausgeglichene WRG/ERG-Einheiten |

| Unidirektionale Ventilatoren (Axial-, Radial-, Dachventilatoren) |

| Dunstabzugshauben |

| Zentralisierte Kanalsysteme |

| Dezentrale Raumeinheiten |

| Hybride (Mischbetriebs-)Lösungen |

| Wärmerückgewinnungslüftung (WRG) |

| Energierückgewinnungslüftung (ERG) |

| Positivdrucklüftung (PIV) |

| Mechanische Ablüftung (MEV) |

| Wohngebäude |

| Gewerbe- und Institutionsgebäude |

| Industrieanlagen |

| Landwirtschaft und kontrollierte Umgebungen |

| Wohn- und Schlafräume |

| Nassräume (Küchen, Badezimmer) |

| Prozess-/Reinräume und Rechenzentren |

| Gewächshäuser und Tierhaltungsgebäude |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Übriges Europa |

| Nach Gerätetyp | Zu-/Abluftventilationssysteme |

| Ausgeglichene WRG/ERG-Einheiten | |

| Unidirektionale Ventilatoren (Axial-, Radial-, Dachventilatoren) | |

| Dunstabzugshauben | |

| Nach Lüftungsmechanismus | Zentralisierte Kanalsysteme |

| Dezentrale Raumeinheiten | |

| Hybride (Mischbetriebs-)Lösungen | |

| Nach Technologie | Wärmerückgewinnungslüftung (WRG) |

| Energierückgewinnungslüftung (ERG) | |

| Positivdrucklüftung (PIV) | |

| Mechanische Ablüftung (MEV) | |

| Nach Endverbraucherbranche | Wohngebäude |

| Gewerbe- und Institutionsgebäude | |

| Industrieanlagen | |

| Landwirtschaft und kontrollierte Umgebungen | |

| Nach Anwendungsbereich | Wohn- und Schlafräume |

| Nassräume (Küchen, Badezimmer) | |

| Prozess-/Reinräume und Rechenzentren | |

| Gewächshäuser und Tierhaltungsgebäude | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Lüftungsgeräte im Jahr 2026?

Die Größe des europäischen Marktes für Lüftungsgeräte beträgt im Jahr 2026 5,59 Milliarden USD mit einem prognostizierten Anstieg auf 7,43 Milliarden USD bis 2031.

Welches Segment führt nach Gerätetyp?

Ausgeglichene WRG/ERG-Einheiten halten mit 46,25 % den größten Anteil aller Gerätekategorien.

Welches Land bietet die schnellste Wachstumschance?

Spanien soll mit einer CAGR von 7,88 % wachsen, bedingt durch EU-finanzierte Sanierungsförderungen und den Ausbau von Rechenzentren.

Was ist der wichtigste Wachstumstreiber bis 2031?

Die Verschärfung der EPBD-Effizienzvorschriften, die eine Wärmerückgewinnungseffektivität von ≥ 75 % vorschreiben, ist der primäre Wachstumskatalysator.

Warum gewinnen hybride Lüftungssysteme an Beliebtheit?

Gebäudebetreiber bevorzugen hybride Konzepte, die zwischen natürlichen und mechanischen Modi wechseln, um Innenraumluftqualitätsziele mit geringerem Energieverbrauch in Einklang zu bringen.

Welcher Wettbewerbstrend sticht im Markt hervor?

Anbieter integrieren IoT-basierte vorausschauende Wartung und Kompatibilität mit Gebäudeautomation, um ihre Lüftungsgeräteportfolios zu differenzieren.

Seite zuletzt aktualisiert am: