Marktgröße und Marktanteil für Halbleiter-(Silizium-)Geistiges Eigentum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

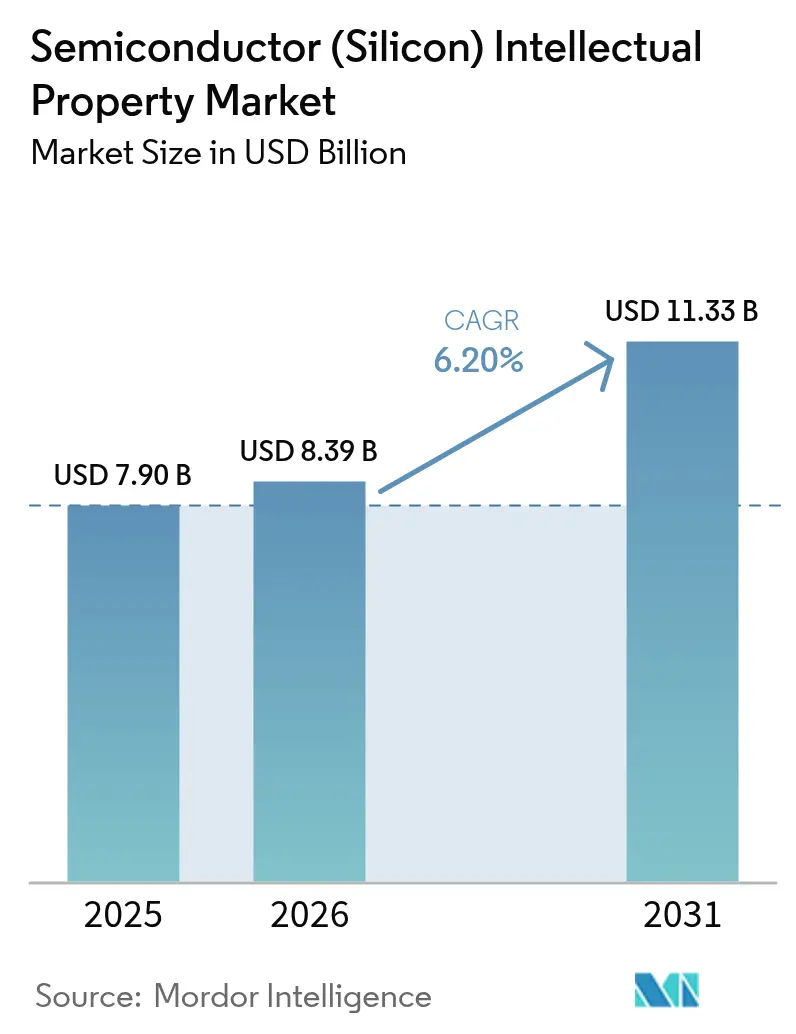

| Marktgröße (2026) | 8.39 Milliarden US-Dollar |

| Marktgröße (2031) | 11.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

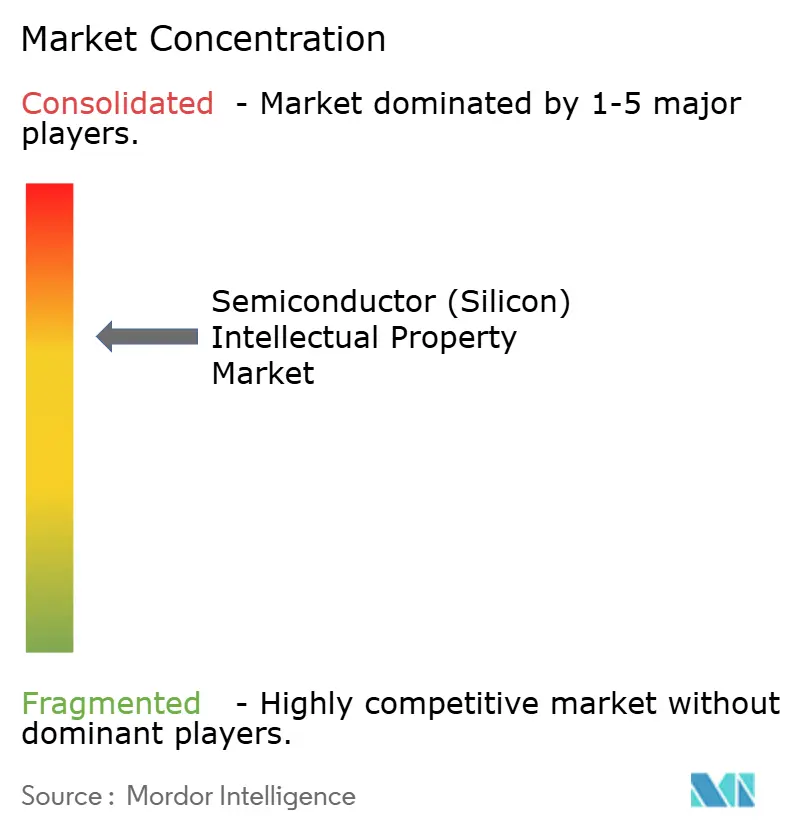

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-(Silizium-)Geistiges Eigentum von Mordor Intelligence

Die Marktgröße für Halbleiter-Silizium-IP wird voraussichtlich von 7,9 Milliarden USD im Jahr 2025 auf 8,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,2 % über den Zeitraum 2026–2031 einen Wert von 11,33 Milliarden USD erreichen. Die zunehmende Abhängigkeit von wiederverwendbaren Geistige-Eigentum-Blöcken für komplexe System-auf-einem-Chip-Designs, die beschleunigte Einführung von IoT-Endpunkten und die anhaltende Migration hin zu fortgeschrittenen Fertigungsknoten untermauern die Nachfrage weiterhin. Prozessor-, Schnittstellen- und Sicherheits-IP-Portfolios expandieren, da Chiphersteller die Markteinführungszeiten verkürzen möchten, während verifikationsbereite RISC-V-Kerne und Chiplet-optimierte Verbindungsstrukturen neue Umsatzpools erschließen. Der Schwung rund um Edge-KI und funktionale Sicherheitszertifizierung intensiviert die Wettbewerbsdifferenzierung, ebenso wie die engere Zusammenarbeit mit Halbleiterfabriken bei prozessspezifischer Optimierung. Lizenzumsätze bleiben dominant, aber dienstleistungsorientierte Engagements, die Anpassung, Integration und Lebenszyklusunterstützung abdecken, werden zu einem wesentlichen Wachstumshebel, insbesondere bei 5 nm und darunter, wo die Design-Komplexität ihren Höhepunkt erreicht.

Wesentliche Erkenntnisse des Berichts

- Nach Umsatztyp entfielen im Jahr 2025 58,22 % des Marktanteils für Halbleiter-Silizium-IP auf Lizenzen, während Dienstleistungen bis 2031 mit einer CAGR von 8,12 % expandieren sollen.

- Nach IP-Typ führte Prozessor-IP mit einem Umsatzanteil von 45,88 % im Jahr 2025, während kabellose Schnittstellen-IP mit einer CAGR von 7,05 % voranschreitet.

- Nach Endnutzerbranche entfielen im Jahr 2025 38,12 % der Marktgröße für Halbleiter-Silizium-IP auf die Unterhaltungselektronik; der Automobilsektor verzeichnet jedoch das stärkste Wachstum mit einer CAGR von 7,86 % bis 2031.

- Nach Prozessknoten hielt 28 nm und darüber im Jahr 2025 einen Anteil von 41,73 %; für das Segment 5 nm und darunter wird eine CAGR von 7,55 % prognostiziert.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 52,14 % des globalen Umsatzes, und Südamerika soll die höchste CAGR von 8,24 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Halbleiter-(Silizium-)Geistiges Eigentum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von IoT-fähigen vernetzten Geräten | +1.80% | Global, mit Führungsposition Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität von SoC-Designs und schrumpfende Markteinführungszeiten | +1.50% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Beschleuniger, integriert in Edge-Geräte | +1.20% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Kommerzielle Nachfrage nach verifizierten RISC-V-CPU-IP | +0.90% | Global, mit starkem Momentum in China und Europa | Langfristig (≥ 4 Jahre) |

| Chiplet- und UCIe-basierte heterogene Integration | +0.70% | Nordamerika und Asien-Pazifik als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Konformität mit automobiler funktionaler Sicherheit (ISO 26262) | +0.60% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-fähigen vernetzten Geräten

Rekordlieferungen von intelligenten Zählern, Wearables und Asset-Tracking-Tags treiben einen Anstieg der Nachfrage nach energiesparender Prozessor-, Funksender- und Sensorhub-IP an. Edge-Architekturen bevorzugen nun domänenspezifische Blöcke, die Echtzeit-Inferenz nahe der Datenquelle ausführen und so Latenz und Rückkopplungsbandbreite reduzieren.[1]Intel Corporation, „Formular 10-K 2024”, intel.com Anbieter, die schlüsselfertige Subsysteme anbieten, die MPU-, RF- und Sicherheitselement-IP bündeln, erzielen Design-Gewinne, weil sie OEMs die Integration von Konnektivität ermöglichen, ohne ihre internen Teams zu erweitern. Der verstärkte Fokus auf hardwarebasierte Sicherheit treibt die Attach-Raten für kryptografische Beschleuniger und physisch unklonierbare Funktionskeime in die Höhe, insbesondere dort, wo kritische Infrastrukturen einem Cyberrisiko ausgesetzt sind. Proof-of-Concepts, die 2024 in intelligenten Fabriken und Versorgungsunternehmen erprobt wurden, gehen in die Serienproduktion über und sichern eine mehrjährige Wachstumsbahn für spezialisierte IP-Portfolios.

Komplexität von SoC-Designs und schrumpfende Markteinführungszeiten

Erstklassige Smartphone- und Automobil-Chips integrieren inzwischen mehr als 50 IP-Blöcke, die mehrere Spannungsinseln und asynchrone Taktdomänen umspannen. Die Koordination der Verifikation über diese Landschaft hinweg fügt Zeitplanrisiken hinzu, die die meisten OEMs durch Beschaffung von vorverifizierten IP mit veröffentlichten Sicherheitsartefakten abmildern.[2]Universal Chiplet Interconnect Express-Konsortium, „UCIe-Spezifikation 2.0”, ucie.io Halbleiterfabrik-qualifizierte Varianten, die auf Leckstrom, Variation und Elektromigration zugeschnitten sind, verkürzen Tape-out-Zyklen weiter und veranlassen Lieferanten, Beratungsdienstleistungen auszubauen, die RTL, physische Implementierung und Package-Co-Design abdecken. Chiplet-Architekturen verstärken den Wert von Schnittstellen-IP, das der UCIe-2.0-Spezifikation entspricht, da heterogene Dies über Anbieter-Grenzen hinweg interoperabel sein müssen. Die Beschleunigung von Silizium auf diesen modularen Plattformen hat die IP-Wiederverwendung zu einer betrieblichen Notwendigkeit statt einer Kostenpräferenz gemacht.

KI- und ML-Beschleuniger, integriert in Edge-Geräte

Das Wachstum bei transformatorbasierten Sprachmodellen und Wahrnehmungs-Stacks breitet sich über Rechenzentren hinaus auf Smartphones, Kameras und Industrieroboter aus. Neuronale Verarbeitungs-IP-Blöcke, die systolische Arrays mit lokalen SRAM-Scratch-Pads verbinden, begleiten nun Mainstream-CPU-Kerne, um On-Device-Inferenz unter einem Leistungsbudget von 1 W durchzuführen.[3]NVIDIA Corporation, „Formular 10-K 2024”, nvidia.com Die Nachfrage nach Hochbandbreiten-Speichercontrollern, optimierten Cache-Hierarchien und sparsitätsbewussten Matrizenmaschinen schlägt sich in größeren Silizium-Royalty-Pools pro Design-Gewinn nieder. Die Einhaltung der aufkommenden KI-Governance-Gesetzgebung in der EU hat neue Anforderungen an die Erklärbarkeit eingeführt, was IP-Anbieter dazu veranlasst, Telemetrie-Hooks und sichere Debug-Funktionen einzubetten, die Post-Deployment-Audits ermöglichen.

Kommerzielle Nachfrage nach verifizierten RISC-V-CPU-IP

Die RISC-V International-Mitgliedschaft stieg 2024 auf über 3.000 Organisationen, was das breite Vertrauen in das offene ISA-Modell widerspiegelt. Kommerzielle Kerne von SiFive, Andes Technology Corp. und anderen werden mit deterministischer Latenz, funktionalen Sicherheitspaketen und erweiterbaren Befehlssätzen ausgeliefert, die es Kunden ermöglichen, Beschleuniger anzupassen, ohne pauschale Lizenzgebühren an etablierte Architekturen zu zahlen. Nationale Chip-Souveränitätsprogramme in China und der EU pumpen Zuschüsse in die Reifung der RISC-V-Werkzeugkette und katalysieren eine Pipeline anwendungsspezifischer SoCs. Führende EDA-Anbieter haben reagiert, indem sie RISC-V-Modelle vorab in Verifikationsabläufe integriert haben, was die Einführung für Automobil- und Industriekunden erleichtert, die zuvor durch die Fragmentierung des Ökosystems abgeschreckt wurden.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Vorablizenzkosen und Skalennachteile | -1.10% | Global, insbesondere kleinere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Lizenzstreitigkeiten und Patentrechtsstreitigkeiten | -0.80% | Global, konzentriert in großen Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Chip-Souveränitätsprogramme, die interne IP bevorzugen | -0.60% | Hauptsächlich China, EU, Indien | Langfristig (≥ 4 Jahre) |

| Sicherheitslücken, die das Vertrauen in Drittanbieter-IP untergraben | -0.40% | Global, mit erhöhten Bedenken im Verteidigungssektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorablizenzkosen und Skalennachteile

Mehrere Millionen Dollar hohe Einstiegsgebühren für High-End-Prozessoren oder SerDes-IP schrecken Startups und Nischenanbieter ab und zwingen sie zu weniger leistungsfähigen Open-Source-Blöcken oder älteren Knoten. Umsatzbeteiligungsmodelle und abonnementbasierte Lizenzmodelle entstehen, bleiben aber eine Minderheit, da etablierte Lieferanten die Premiumpreisgestaltung schützen, die an bewährte Validierungsdokumente gebunden ist.[4]Cadence Design Systems, „Formular 10-K 2024”, cadence.com Die Portierung eines beliebten IP-Kerns von 28 nm auf 5 nm verdoppelt häufig die Entwicklungskosten und vergrößert die Lücke zwischen erstklassigen Chipherstellern und kleineren Design-Häusern weiter. Infolgedessen verlangsamen Markteintrittsbarrieren die gesamte Innovationsgeschwindigkeit und können die adressierbare Nachfrage unter mittelgroßen OEMs begrenzen, bis alternative Lizenzrahmen skalieren.

Lizenzstreitigkeiten und Patentrechtsstreitigkeiten

Laufende Rechtsstreitigkeiten wie der Fall Arm Ltd. gegen Qualcomm verdeutlichen, wie mehrdeutige Rechte zur Kern-Modifikation kostspielige Rechtsstreitigkeiten einladen. Patentdurchsetzungseinheiten haben ihre Prüfung von Schnittstellen- und Speichercontroller-IP intensiviert und nachträgliche Lizenzgebührenansprüche ausgelöst, die Lieferketten stören. OEMs führen nun tiefgreifendere Freedom-to-Operate-Prüfungen durch, was Design-Zyklen verlängert und gelegentlich die Anbieterwahl verschiebt, um das rechtliche Risiko über die technische Leistung zu balancieren. Für IP-Lizenzgeber lenken Rechtsverteidigungsbudgets Forschungs- und Entwicklungsressourcen um und können die Roadmap-Aggressivität dämpfen, insbesondere bei kleineren Unternehmen, die unvorhersehbare Vergleiche nicht absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umsatztyp: Dienstleistungsengagements beschleunigen die Wertschöpfung

Dienstleistungsbezogene Zahlungen stellen den am schnellsten wachsenden Anteil des Halbleiter-Silizium-IP-Marktes dar und steigen bis 2031 mit einer CAGR von 8,12 %, da Chiphersteller Anpassungs-, Härtungs- und Inbetriebnahmeaufgaben auslagern, die ihre interne Kapazität übersteigen. Lizenzen kontrollierten jedoch 58,22 % des Umsatzes im Jahr 2025, und Kunden, die 5 nm und darunter einsetzen, berichteten von einem steilen Anstieg der Post-Lizenz-Ingenieursarbeitsstunden, was gebündelte Dienstleistungsverträge attraktiv macht. IP-Anbieter positionieren nun Plattform-Abonnements, die kontinuierliche Leistungsoptimierung, Over-the-Air-Sicherheits-Patch-Unterstützung und Silizium-Lebenszyklus-Analysen umfassen. Diese Programme verbessern die Kundenbindung und mildern zyklische Schwankungen im Zusammenhang mit dem Tape-out-Volumen ab.

Die Verschiebung puffert auch den Preisdruck auf Waren-Kerne, insbesondere in den Kategorien Mittelklasse-Prozessor und Ethernet-IP. Anbieter mit großen Field-Application-Teams nutzen Integrations-Beratung als margenstärkende Strategie und kompensieren rückläufige Stückgebühren, da sich die Volumina zu kostensensiblen IoT-Geräten verlagern. Hybride Umsatzmodelle fördern wiederkehrende Cashflows und stimmen Lieferantenanreize auf Kunden-Produktionsmeilensteine ab, was die Aussicht verstärkt, dass Dienstleistungen bis Ende des Jahrzehnts einen größeren Teil der Marktgröße für Halbleiter-Silizium-IP erfassen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach IP-Typ: Kabellose Schnittstellen-IP-Momentum übertrifft Prozessorwachstum

Der Ausbau der 5G-Infrastruktur, die Einführung von WiFi 7 und Bluetooth LE Audio-Upgrades treiben kabellose Schnittstellen-IP auf eine CAGR von 7,05 %. Chiphersteller, die Multi-Standard-Radios integrieren, suchen nach fertigen HF-, Basisband- und Koexistenz-Logik-Lösungen, die globale Zertifizierungsanforderungen erfüllen und Consumer-Geräte-Launches auf aggressiven Zeitplänen ermöglichen. Prozessor-IP war dennoch mit 45,88 % im Jahr 2025 der größte Einzelumsatzbeitragende, verankert durch die Allgegenwart von CPU-Kernen in jedem SoC.

Der Wettbewerbsdruck innerhalb der Prozessor-IP hat sich durch den Eintritt von RISC-V-Akteuren erhöht, was etablierte Anbieter dazu veranlasst, ihre Differenzierungsmerkmale durch integrierte KI-Beschleunigung und Energiemanagement-Verbesserungen zu erweitern. Parallel dazu bedient kabelgebundene Schnittstellen-IP weiterhin die Konnektivitätsnachfrage von Rechenzentren und der Automobilindustrie bei stabilem mittlerem einstelligem Wachstum. Sicherheits-, Speichercontroller- und Analog-IP runden die Chancenlandschaft ab und profitieren gemeinsam von der Inflation der SoC-Siliziumfläche und dem Aufstieg anwendungsspezifischer Designs, die spezialisierte Subsysteme erfordern.

Nach Endnutzerbranche: Automobil-Elektronik erlebt einen Aufschwung inmitten des Wandels zum softwaredefinierten Fahrzeug

Verbrauchergeräte wie Smartphones und Smart-TVs behaupteten mit 38,12 % des Umsatzes im Jahr 2025 ihre Dominanz; die Verlangsamung auf reifen Handset-Märkten verlagert jedoch das künftige Momentum auf Fahrzeuge, Industrieroboter und Edge-Computing. Der Automobil-Siliziumgehalt pro Fahrzeug steigt, da zentralisierte Domänencontroller und fortschrittliche Fahrerassistenzsysteme leistungsstarke Prozessoren, domänenspezifische Beschleuniger und Hochgeschwindigkeitsverbindungen benötigen, die nach ISO 26262 ASIL-Vertrauensstufen zertifiziert sind. Dieses Umfeld soll eine CAGR von 7,86 % für die Nachfrage nach Automobil-IP unterstützen, da OEMs zu Over-the-Air aktualisierbaren Steuergeräten übergehen, die verifizierte Sicherheits-IP und sichere Boot-Ketten erfordern.

Industrieautomatisierung und Smart-Factory-Initiativen befeuern ähnlich die Nachfrage nach deterministisch ausgerichteter IP wie Echtzeit-Ethernet und zeitkritische Netzwerkblöcke. Medizinische und Luft- und Raumfahrtanwendungen bleiben kleinere Nischen, erzielen aber Premium-Durchschnittsverkaufspreise aufgrund strenger Qualifizierungszyklen und Langzeitverpflichtungen, was ausgewählten Anbietern ermöglicht, höhere Margen innerhalb eines ansonsten preisunterdrückten Halbleiter-Silizium-IP-Marktes zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessknoten: Fortgeschrittene Geometrieadoption erzielt Premiumpreise

Während Legacy-28-nm-Plattformen immer noch 41,73 % der Gesamtausgaben 2025 ausmachten, migrierten Designer, die auf Flaggschiff-Smartphones und KI-Beschleuniger abzielen, aggressiv in Richtung 5 nm und darunter für Leistungs-pro-Watt-Gewinne und brachten diesem Segment eine CAGR von 7,55 % für die Zukunft. Die Portierung führender CPU- oder GPU-IP auf Extrem-Ultraviolett-Lithografie-Knoten verursacht erhebliche Charakterisierungskosten, doch Chiphersteller rechtfertigen den Aufpreis durch höhere Durchschnittsverkaufspreise in Endprodukten. Erstklassige Anbieter mit Multi-Knoten-Portfolios monetarisieren prozessspezifische Varianten und Design-Kits und stärken damit ihren Anteil gegenüber spezialisierten Boutiquen, denen die Ressourcen für kontinuierliche Knoten-Shuttles fehlen.

Der Mittelklasse-Bereich 16/14 nm bleibt bei Automobilzulieferern beliebt, die ein Gleichgewicht zwischen Kosten und Leistung suchen, insbesondere da vollständige ISO-26262-Kits erst jetzt für Fertigungen unter 10 nm entstehen. Die Nachfrage nach 10/7-nm-Geometrien erstreckt sich durch mainstream Mobile- und Consumer-KI-Assistenten und sichert diversifizierte Umsatzströme über das gesamte Prozessspektrum hinweg, sodass der Halbleiter-Silizium-IP-Markt einen breiten Technologie-Fußabdruck behält.

Geografische Analyse

Die Region Asien-Pazifik führte den globalen Umsatz mit einem Anteil von 52,14 % im Jahr 2025 an, getrieben durch ihre tiefen Fertigungs-Ökosysteme in China, Südkorea, Taiwan und Japan sowie unterstützende Halbleiter-Konjunkturpakete. Programme zur Halbleiterfabrik-Co-Entwicklung fördern die enge Zusammenarbeit bei Design-Regeln und IP-Härtung und verbessern dadurch die regionalen Adoptionsraten für inländische und internationale Portfolios. Chinas Mandat zur Selbstversorgung treibt Investitionen in RISC-V und Sicherheits-IP voran, während Südkoreas K-Halbleiter-Gürtel die Nachfrage nach speicherorientierten Schnittstellenblöcken stärkt. Japan konzentriert sich auf Automobil-Halbleiter und fortschrittliche Verpackung und verleiht funktionaler Sicherheits-IP und Chiplet-Verbindungsstrukturen Auftrieb.

Nordamerika bleibt als Heimat wichtiger IP-Lizenzgeber, hyperscale Rechenzentrum-Chip-Designer und Verteidigungsunternehmen von zentraler Bedeutung. Die Anreize des CHIPS-Gesetzes für die inländische Fertigung fördern koordinierte IP-, EDA- und Halbleiterfabrik-Engagements, die der Widerstandsfähigkeit der Lieferkette Priorität einräumen. Starke Risikokapitalfinanzierung für KI-Startups schlägt sich in der schnellen Prototypenentwicklung benutzerdefinierter Beschleuniger nieder und sustiniert die Inlandsnachfrage in allen IP-Kategorien. Kanadas wachsendes Quanten-Computing-Ökosystem entwickelt sich ebenfalls zu einem Nischen-Kundensegment für kryogene Schnittstellen-IP.

Europa, obwohl kleiner im Gesamtumsatz, übt einen überproportionalen Einfluss durch seine Führungsposition in der Automobil-Elektronik, Industrieautomatisierung und Leistungshalbleiter aus. Die Subventionen des EU-Chips-Gesetzes sind für modernste Pilotanlagen vorgesehen und fördern Anfragen nach IP mit 7 nm und darunter mit eingebauter fail-operativer Sicherheitslogik. Unterdessen soll der Halbleiter-Silizium-IP-Markt Südamerikas die höchste CAGR von 8,24 % verzeichnen, da die Lokalisierungsanreize Brasiliens und die Talentbasis Argentiniens Design-Zentren anziehen und den regionalen Verbrauch verifizierter IP-Kerne ausweiten. Naher Osten und Afrika bleiben ein aufstrebender Markt, zeigen jedoch Potenzial durch souveräne Rechenzentrum-Investitionen und Edge-KI-Überwachungsimplementierungen im Golf-Kooperationsrat und legen damit den Grundstein für künftige IP-Ausgaben.

Wettbewerbslandschaft

Der Halbleiter-Silizium-IP-Markt weist eine moderate Konzentration auf, wobei Arm Ltd., Synopsys Inc. und Cadence Design Systems Inc. bedeutende Portfolios behalten, die CPU-, Schnittstellen-, Sicherheits- und Analog-Kategorien umfassen. Jedes nutzt ein breites Partner-Ökosystem und langjährige Design-in-Beziehungen, um die Marktstellung zu bewahren, sieht sich jedoch mit Marktanteilsverlusten konfrontiert, da Open-Source-RISC-V-Kerne und Nischen-Beschleuniger-IP an Bedeutung gewinnen. Der Wettbewerbsdruck nimmt in den Bereichen kabellose Schnittstelle und KI-spezifisch zu, wo Anbieter wie Imagination Technologies Ltd. und SiFive Inc. differenzierte Architekturen vorantreiben, die auf Energieeffizienz ausgerichtet sind.

Strategische Initiativen konzentrieren sich zunehmend auf Plattformvollständigkeit statt auf die Exzellenz einzelner Blöcke. Die Übernahme von Ansys durch Synopsys Inc. im Wert von 35 Milliarden USD im September 2024 schuf eine durchgängige Design- und Simulationssuite, die die Kundenmigration zu dienstleistungsorientierten Engagements beschleunigen soll. Cadence Design Systems Inc. kooperierte im Juli 2024 mit TSMC, um chipletbereite Verbindungs-IP gemeinsam zu entwickeln, was einen Branchenwandel hin zu vertikal ausgerichteten Lösungsstapeln signalisiert, die für fortschrittliche Verpackung optimiert sind. Arm Ltd.s 3-nm-bereiter Cortex-X925 zielt darauf ab, seine Prozessorführerschaft in hochwertigen Mobil- und Laptop-Segmenten zu festigen und betont integrierte NPU-Blöcke, um der Bedrohung durch kundenspezifisches Silizium entgegenzuwirken.

Aufkommende White-Space-Möglichkeiten umfassen quantensichere kryptografische IP, 224-G-SerDes für Rechenzentrumsnetze der nächsten Generation und wärmebewusste KI-Beschleuniger für Edge-Robotik. Anbieter, die ihre Roadmaps an den FinFET- und Gate-all-around-Übergängen der Halbleiterfabriken ausrichten können und dabei frühzeitigen Zugang zu rückseitigen Stromversorgungsflüssen sichern, stehen in der Position, die Entwicklung des Halbleiter-Silizium-IP-Marktes bis 2030 zu beeinflussen. Konsolidierung dürfte sich fortsetzen, da die Kapitalintensität und die Verifikationskomplexität steigen und klare Grenzen zwischen Full-Stack-Anbietern und spezialisierten Boutiquen ziehen.

Branchenführer im Bereich Halbleiter-(Silizium-)Geistiges Eigentum

Faraday Technology Corp.

Fujitsu Ltd.

LTIMindtree Ltd.

Arm Ltd. (SoftBank)

Synopsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: SiFive Inc. gab eine Finanzierungsrunde der Serie F in Höhe von 175 Millionen USD bekannt, angeführt von Qualcomm Ventures und Samsung Catalyst Fund, die für die Ausweitung von RISC-V-CPU-IP für Automobil- und Rechenzentrums-Silizium vorgesehen ist.

- September 2024: Synopsys Inc. schloss die Übernahme von Ansys im Wert von 35 Milliarden USD ab und integrierte Multiphysik-Simulation in sein IP- und EDA-Portfolio.

- August 2024: Arm Ltd. brachte die CPU-IP Cortex-X925 und Cortex-A725 für 3-nm-Knoten auf den Markt und bettet verbesserte neuronale Verarbeitungseinheiten für KI-Arbeitslasten ein.

- Juli 2024: Cadence Design Systems Inc. schloss eine strategische Partnerschaft mit TSMC, um gemeinsam Chiplet-Verbindungs- und 3D-Stapel-optimierte IP-Lösungen zu entwickeln.

Umfang des globalen Berichts zum Markt für Halbleiter-(Silizium-)Geistiges Eigentum

Ein Halbleiter-Geistige-Eigentum-Kern (IP-Kern) ist eine wiederverwendbare Logik-, Funktionseinheits-, Zell- oder Layoutgestaltung, die in der Regel an mehrere Anbieter als Bausteine in verschiedenen Chip-Designs lizenziert wird. Im heutigen IC-Design-Zeitalter wird immer mehr Systemfunktionalität in einzelne Chips integriert (System-auf-einem-Chip-/SoC-Designs). Diese vorgestalteten IP-Kerne/-Blöcke werden in diesen SoC-Designs immer wichtiger. Dies liegt daran, dass die meisten SoC-Designs einen Standard-Mikroprozessor und viel Systemfunktionalität aufweisen, die standardisiert sind und daher für mehrere Designs wiederverwendet werden können, wenn sie einmal gestaltet wurden.

Der Markt für Halbleiter-(Silizium-)Geistiges Eigentum ist segmentiert nach Umsatztyp (Lizenz, Lizenzgebühr und Dienstleistungen), IP-Typ (Prozessor-IP, kabelgebundene und kabellose Schnittstellen-IP und andere IP-Typen), Endnutzerbranche (Unterhaltungselektronik, Computer und Peripheriegeräte, Automobil, Industrie und andere Endnutzerbranchen) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Taiwan, Japan, Südkorea, Indien, Rest Asiens) und Rest der Welt). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Lizenz |

| Lizenzgebühr |

| Dienstleistungen |

| Prozessor-IP |

| Kabelgebundene Schnittstellen-IP |

| Kabellose Schnittstellen-IP |

| Andere IP-Typen |

| Unterhaltungselektronik |

| Computer und Peripheriegeräte |

| Automobil |

| Industrie |

| Andere Branchen |

| 28 nm und darüber |

| 16/14 nm |

| 10/7 nm |

| 5 nm und darunter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest Asiens | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Umsatztyp | Lizenz | |

| Lizenzgebühr | ||

| Dienstleistungen | ||

| Nach IP-Typ | Prozessor-IP | |

| Kabelgebundene Schnittstellen-IP | ||

| Kabellose Schnittstellen-IP | ||

| Andere IP-Typen | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Computer und Peripheriegeräte | ||

| Automobil | ||

| Industrie | ||

| Andere Branchen | ||

| Nach Prozessknoten | 28 nm und darüber | |

| 16/14 nm | ||

| 10/7 nm | ||

| 5 nm und darunter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asiens | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Halbleiter-Silizium-IP-Marktes?

Die Marktgröße für Halbleiter-Silizium-IP beläuft sich im Jahr 2026 auf 8,39 Milliarden USD und soll bis 2031 einen Wert von 11,33 Milliarden USD erreichen.

Welches Umsatzmodell wächst bei IP-Anbietern am schnellsten?

Mit der Anpassung, Integration und Lebenszyklusoptimierung verbundene Dienstleistungen verzeichnen eine CAGR von 8,12 % und übertreffen damit traditionelle Lizenz- und Lizenzgebührenströme.

Warum erlebt kabellose Schnittstellen-IP eine erhöhte Nachfrage?

Die Einführung von 5G, WiFi 7 und Bluetooth LE Audio in Consumer- und Industriegeräten erfordert zertifizierte HF- und Basisband-IP, die Multi-Standard-Konnektivität ermöglicht, ohne die Entwicklungszyklen zu verlängern.

Wie beeinflusst der Automobilsektor die IP-Adoption?

Die Automobil-Nachfrage wächst mit einer CAGR von 7,86 %, da nach ISO 26262 zertifizierte Prozessor-, Verbindungs- und Sicherheits-IP für softwaredefinierte Fahrzeuge und fortschrittliche Fahrerassistenzsysteme unverzichtbar werden.

Welche Region führt beim globalen Verbrauch von Silizium-IP-Blöcken?

Asien-Pazifik beherrscht 52,14 % des weltweiten Umsatzes dank seiner dichten Fertigungsbasis und staatlich unterstützter Chip-Investitionsprogramme.

Welcher technologische Übergang bietet die größte Chance bis 2031?

Der Wechsel zu 5 nm und darunter in Verbindung mit Chiplet-basierten Architekturen soll Premium-Preisgestaltung für fortschrittliche Schnittstellen- und Niedrigenergie-IP-Portfolios ankurbeln.

Seite zuletzt aktualisiert am: