Marktgröße und Marktanteil für fortschrittliche IC-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

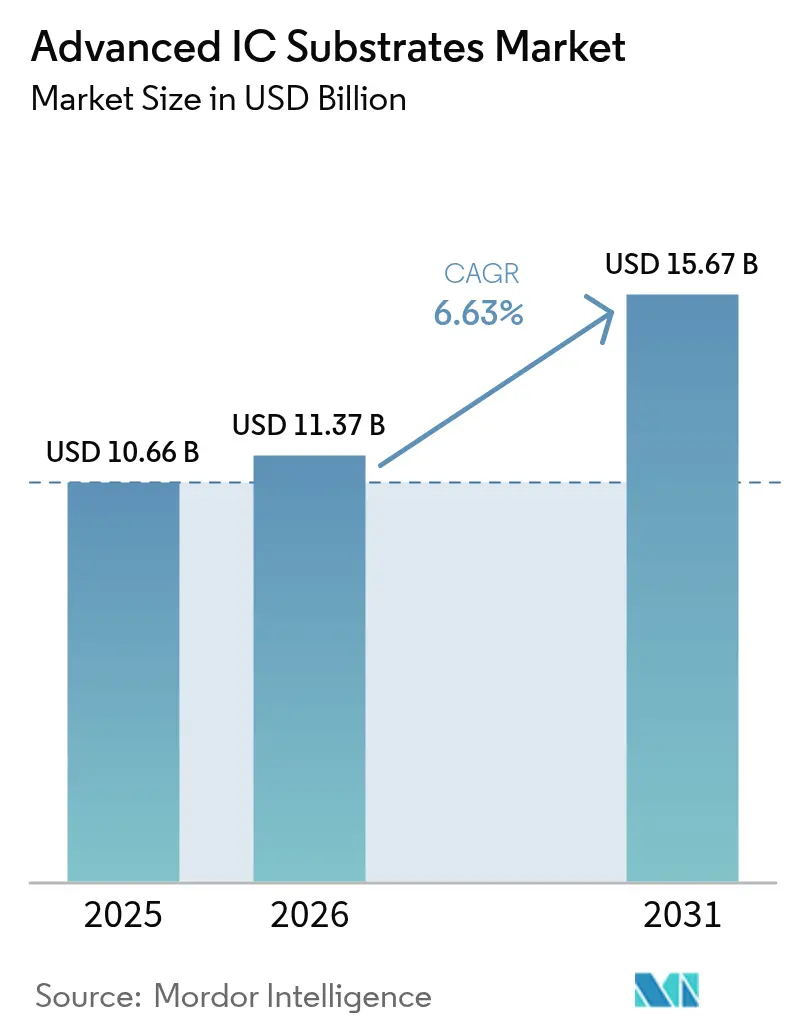

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 15.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche IC-Substrate von Mordor Intelligence

Die Marktgröße für fortschrittliche IC-Substrate wird voraussichtlich von USD 10,66 Milliarden im Jahr 2025 auf USD 11,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,63 % über 2026–2031 USD 15,67 Milliarden erreichen. Die steigende Nachfrage nach Beschleunigern für künstliche Intelligenz zwingt Substratzulieferer dazu, Leitungs- und Raumgeometrien unter 10 Mikrometer zu verschärfen – eine Fähigkeit, die auf vier taiwanesische und japanische Anbieter konzentriert ist. Intensivierte Souveränitäts-KI-Politiken in der Europäischen Union und Indien verlängern die Lieferzyklen, während die CHIPS-Act-Zuschüsse in Nordamerika neue Kapazitäten schaffen, aber auch Auftragsvolumina fragmentieren. Glaskerne gewinnen bei sub-4-Nanometer-Logikknoten an Bedeutung, doch der Ajinomoto-Aufbaufilm behält seine Vormachtstellung bei Mainstream-Geräten. Der Wettbewerbsvorteil dreht sich daher um Ausbeute, Ebenheit und kollaboratives Engineering statt um reine Preisgestaltung, was den Markt für fortschrittliche IC-Substrate über den Prognosehorizont hinweg strukturell eng hält.

Wichtigste Erkenntnisse des Berichts

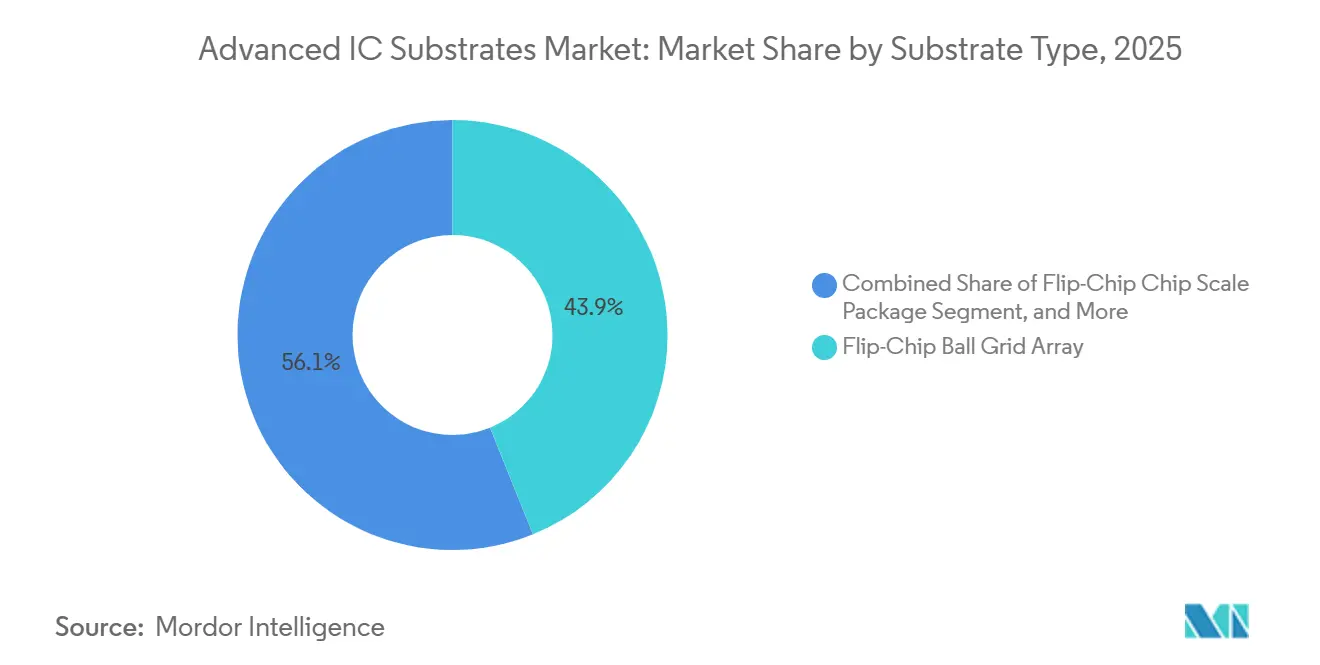

- Nach Substrattyp führte Flip-Chip-BGA im Jahr 2025 mit einem Umsatzanteil von 43,89 %, während Rigid-Flex und flexibles CSP bis 2031 voraussichtlich mit einer CAGR von 7,71 % wachsen werden.

- Nach Kernmaterial entfiel auf den Ajinomoto-Aufbaufilm im Jahr 2025 ein Marktanteil von 52,78 % am Markt für fortschrittliche IC-Substrate, während Glassubstrate bis 2031 voraussichtlich mit einer CAGR von 7,47 % wachsen werden.

- Nach Verpackungstechnologie hielt 2D-Flip-Chip im Jahr 2025 einen Umsatzanteil von 39,91 %, während 3D-IC-Architekturen über 2026–2031 eine CAGR von 7,66 % anstreben.

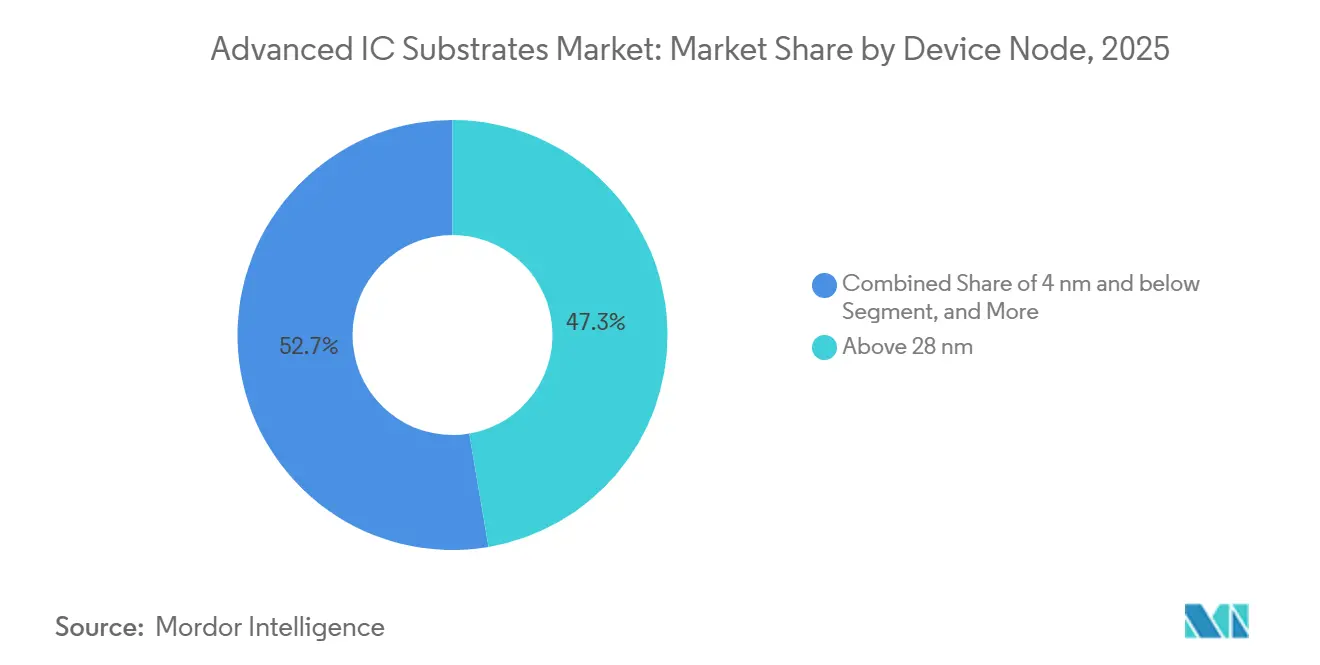

- Nach Geräteknoten entfielen auf Produkte, die über 28 Nanometer gefertigt wurden, im Jahr 2025 ein Marktanteil von 47,33 % am Markt für fortschrittliche IC-Substrate, während Geräte mit 4 Nanometer und darunter bis 2031 eine CAGR von 7,43 % erzielen sollen.

- Nach Endverbrauchsbranche repräsentierten Mobilfunk- und Verbraucheranwendungen im Jahr 2025 einen Marktanteil von 36,19 % am Markt für fortschrittliche IC-Substrate, während Substrate für Rechenzentren, KI und HPC mit einer CAGR von 7,61 % bis 2031 voranschreiten.

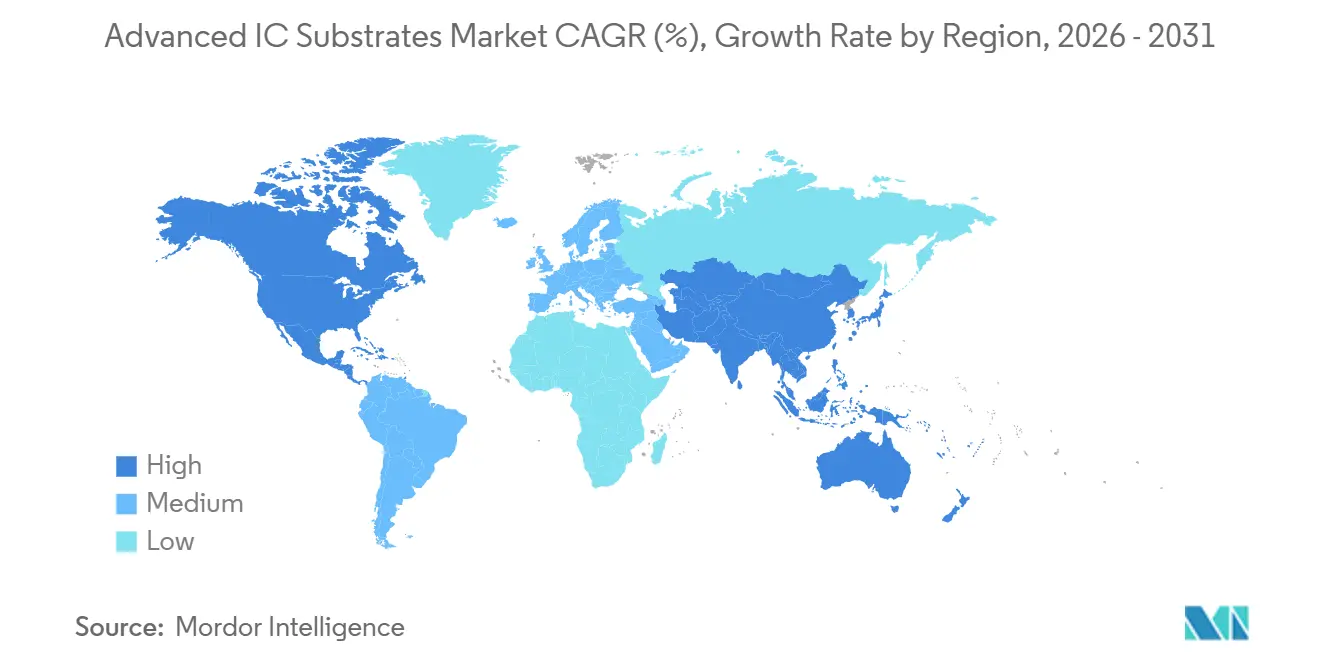

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 78,36 %, während Nordamerika voraussichtlich mit einer CAGR von 7,69 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche IC-Substrate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach ABF-Substraten für KI- und HPC-Beschleuniger | +1.8% | Global, Konzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trend zur Miniaturisierung und heterogenen Integration | +1.5% | Global, angeführt von Taiwan, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau fördert hochfrequente HF-Verpackung | +1.0% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Co-Packaged Optics erfordert Substrate mit extrem niedrigem Verlust | +0.9% | Rechenzentrumsstandorte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CHIPS-ähnliche Lokalisierungssubventionen, die an Substratfabriken gebunden sind | +0.7% | Vereinigte Staaten, Europäische Union, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Großformatige organische Substratlinien senken die Kosten pro Die | +0.6% | Fertigungscluster in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach ABF-Substraten für KI- und HPC-Beschleuniger

Hyperscale-Betreiber installierten im Jahr 2025 mehr als 1,2 Millionen KI-Beschleunigereinheiten, von denen jede vier bis sechs Flip-Chip-BGA-Substrate integriert, die einer Leistungsaufnahme von über 700 Watt standhalten müssen.[1]NVIDIA Corporation, "Formular 10-K 2025," nvidia.com Die durchschnittlichen Verkaufspreise stiegen von USD 65 im Jahr 2024 auf USD 82 im Jahr 2025, da Erweiterungen der Beschichtungslinien hinter der Nachfrage zurückblieben und die Margen der Zulieferer verbreiterten, während sie Ajinomoto-Filmzuteilungen sicherten. Fabless-Chiphersteller investieren nun gemeinsam in Substratwerke, wie AMDs USD 400 Millionen schweres Gemeinschaftsunternehmen mit Siliconware Precision Industries zeigt, das 30 % der Produktion einer neuen taiwanesischen Anlage sichert. Diese Vorauskaufvereinbarungen verdrängen mittelständische Anbieter, denen garantierte Kapazitätsslots fehlen, und festigen ein Kapazitätsoligopol. Solange sich die Auslieferungen von Beschleunigern alle 2 Jahre verdoppeln, wird der Markt für fortschrittliche IC-Substrate weiterhin inkrementelle ABF-Panels zu Premiumpreisen aufnehmen.

Trend zur Miniaturisierung und heterogenen Integration

Chiplet-Architekturen zerlegen monolithische Dies in kleinere Rechen-, E/A- und Speicherkacheln, reduzieren die Die-Fläche um bis zu 40 % und ermöglichen Knotenmischschrategien. Solche Layouts erfordern Mikrovias unter 50 Mikrometer und Umverteilungsschichten mit 2-Mikrometer-Raster, was sowohl ABF als auch aufkommende Glaskerne an ihre physikalischen Grenzen treibt.[2]IEEE, "IEDM-Tagungsband 2025," ieee.org Um für Design-Wins relevant zu bleiben, platzierten Ibiden und AT&S Ingenieure 18 Monate vor dem Tape-out im Verpackungszentrum von TSMC und sicherten sich bis 2025 40 % des 2,5D-Interposer-Substratpools. Das Kooperationsmodell verlagert die Substratfertigung von der Massenproduktion hin zu quasi-designorientierten Dienstleistungen, beschleunigt Lernkurven und vertieft die Anbieterbindung. Im nächsten Jahrzehnt riskieren Zulieferer, die ihre Roadmaps nicht mit Foundries abstimmen können, die Verdrängung auf Legacy-Knoten, was den adressierbaren Umsatz im Markt für fortschrittliche IC-Substrate einschränkt.

5G-Ausbau fördert hochfrequente HF-Verpackung

Millimeterwellen-5G-Smartphones und Basisstationen arbeiten oberhalb von 24 Gigahertz und erfordern Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005, um Signalverluste zu begrenzen. Als Qualcomms Snapdragon X80-Modem Anfang 2025 On-Package-Antennenarrays integrierte, stiegen die Stückzahlen für Rigid-Flex-Substrate um 35 % im Jahresvergleich und die Durchschnittspreise sanken auf USD 8, da sich die Panelauslastung verbesserte.[3]Qualcomm Incorporated, "Ergebniskonferenz Q4 2025," qualcomm.com Die Einhaltung der Emissionsstandards IEC 62232 und FCC Part 15 zwingt Substrathersteller nun dazu, in eigene HF-Testkammern zu investieren oder Qualifizierungsverzögerungen von vier bis sechs Wochen in Kauf zu nehmen. Diese Dynamiken beschleunigen die Materialmigration hin zu Flüssigkristallpolymer und verstärktem Polyimid und stimulieren inkrementelle Umsätze, selbst wenn die Handset-Volumina stagnieren. Die Ausweitung auf die Infrastruktur für kleine Zellen verbreitert die geografische Präsenz über Asien-Pazifik hinaus und hält den Markt für fortschrittliche IC-Substrate über Endverwendungen hinweg diversifiziert.

Einführung von Co-Packaged Optics erfordert Substrate mit extrem niedrigem Verlust

Rechenzentrumsschalter mit einem Ziel von 1,6 Terabit pro Sekunde verlagern optische Engines von steckbaren Modulen auf das ASIC-Gehäuse, um 5–8 Watt pro Kanal einzusparen. Glaskerne mit angepassten Brechungsindizes ermöglichen die Wellenleiterführung und halten den Einfügungsverlust unter 0,5 dB pro Zentimeter – ein Richtwert, den organisches ABF nicht erfüllen kann. Amazon, Google und Meta haben Pilotlinien bei Corning und AGC finanziert und nehmen den Aufpreis von USD 300–400 pro Einheit in Kauf, um den Stromverbrauch auf Rack-Ebene zu senken. Zulieferer ohne Glaskompetenz riskieren den Ausschluss von Schaltersockeln der nächsten Generation, was künftige Umsätze auf eine Handvoll Spezialisten konzentriert. Die daraus resultierende Bifurkation könnte die gemischten durchschnittlichen Verkaufspreise anheben, selbst wenn die Volumina begrenzt bleiben, und dem Markt für fortschrittliche IC-Substrate einen gemessenen, aber dauerhaften Rückenwind verleihen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpass bei ABF-Substraten und Lieferzeitspitzen | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität und Prozesskomplexität | -0.9% | Global, Markteintrittsbarriere in allen Regionen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von einem einzigen Lieferanten für ABF-Aufbaufilme | -0.6% | Globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsvorschriften für fluorierte Lösungsmittel | -0.4% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpass bei ABF-Substraten und Lieferzeitspitzen

Die Lieferzeiten für 14-lagige ABF-Substrate verlängerten sich Anfang 2025 auf 28 Wochen, da die KI-Nachfrage das Angebot um 18 Prozentpunkte übertraf. Mittelständische fabless Designer zahlten entweder Spotaufschläge von 15–20 % oder verschoben Tape-outs um bis zu drei Quartale. Engpässe bei Ausrüstungen bestehen weiterhin: LPKF Laser und Mitsubishi Electric halten rund 70 % der Laserbohrkapazität und haben einen 18-monatigen Lieferrückstand. Große Zulieferer überbuchen daher Ajinomoto-Film, was die Knappheit für kleinere Wettbewerber verstärkt. Sofern vor 2027 keine neuen Beschichtungslinien in Betrieb gehen, wird der Markt für fortschrittliche IC-Substrate kapazitätsbeschränkt bleiben und die potenzielle CAGR um geschätzte 1,2 Prozentpunkte verringern.

Hohe Kapitalintensität und Prozesskomplexität

Eine FC-BGA-Anlage mit 50.000 Panels pro Monat kostet USD 800 Millionen bis 1 Milliarde und benötigt 30–36 Monate zur Qualifizierung, was neue Marktteilnehmer abschreckt. Vierzehnlagige Prozesse umfassen mehr als 60 Fertigungsschritte mit kumulativen Ausbeuten von rund 75–80 %, sodass jedes vierte Panel ausgeschossen wird. Nur vertikal integrierte Unternehmen mit starken Barreserven können einen längeren negativen freien Cashflow absorbieren. Die Kapitalknappheit erklärt, warum Kapazitätserweiterungen in 2024–2025 ausschließlich von bestehenden Brownfield-Standorten kamen und die Preissetzungsmacht perpetuierten. Diese strukturelle Hürde subtrahiert fast einen vollen Prozentpunkt vom langfristigen Wachstum im Markt für fortschrittliche IC-Substrate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Dominanz von Flip-Chip-BGA und Dynamik bei Rigid-Flex

Flip-Chip-BGA beanspruchte im Jahr 2025 einen Marktanteil von 43,89 % am Markt für fortschrittliche IC-Substrate, was seine gefestigte Position bei mobilen Anwendungsprozessoren und Server-CPUs widerspiegelt. Rigid-Flex- und flexible CSP-Formate schreiten bis 2031 mit einer CAGR von 7,71 % voran, angetrieben von Smartwatches, Augmented-Reality-Headsets und medizinischen Pflastern, die von biegbaren Polyimidkernen profitieren. Flip-Chip-CSP hielt im Jahr 2025 einen Liefervolumenanteil von 22 % für ultradünne Smartphones, während organisches BGA und LGA einen stabilen Anteil von 18 % des Volumens bei kostenorientierten Automobilsteuergeräten ausmachten. Andere Formate, einschließlich eingebetteter Dies und kernloser Substrate, machten die verbleibenden 16 % aus, angetrieben durch 5G-Millimeterwellen-Frontend-Module, die verbesserte Wärmepfade erfordern.

Chiplet-fähige Flip-Chip-BGA-Varianten erzielen Aufschläge von 25–35 % auf den durchschnittlichen Verkaufspreis, da Mehrkavitätslayouts und feine Umverteilungsschichten die Fertigungskomplexität erhöhen. Zulieferer mit Laser-Direktbelichtung und modifizierten halbadditiven Prozessen sicherten sich rund 70 % dieses margenstarken Pools und veränderten das Wettbewerbsgleichgewicht. Im Gegensatz dazu verbesserte die Verarbeitung auf Panelebene die Rigid-Flex-Ausbeuten, aber die daraus resultierende Erosion des durchschnittlichen Verkaufspreises um 5 % im Jahr 2025 zwang Spezialisten zur Konsolidierung. Der Technologiemix neigt die Rentabilität daher zugunsten fortschrittlicher Flip-Chip-Formate, selbst wenn das Stückzahlwachstum zu flexiblen Substraten tendiert, was die Produktstrategie im gesamten Markt für fortschrittliche IC-Substrate nuanciert hält.

Nach Kernmaterial: ABF-Vormachtstellung, Aufschwung bei Glas

Der Ajinomoto-Aufbaufilm erzielte im Jahr 2025 einen Umsatzanteil von 52,78 % und festigte seinen Status als vorherrschender Kern für Smartphones, PCs und Server. Glassubstrate sind bis 2031 auf eine CAGR von 7,47 % ausgerichtet, da sub-4-Nanometer-Logik und Co-Packaged Optics extrem niedrigen Verzug und optische Führung erfordern. Bismaleimid-Triazin machte 15 % des Volumens in Hochtemperatur-Automobilmodulen aus, während Keramik bei 9 % für HF-Leistungs- und LED-Gehäuse verblieb. Hybride Glas-Organik-Laminate, die sich in der Entwicklung befinden, könnten Kosteneffizienz mit glasähnlicher Ebenheit kombinieren und reines ABF nach 2027 herausfordern.

Die Hyperscaler-Finanzierung für Pilotlinien von Corning und AGC könnte Glas bis 2031 auf 15–20 % der Premium-Server-Sockel heben und frische Umsätze in die Marktgröße für fortschrittliche IC-Substrate einbringen. Der Preisdruck im Automobilbereich von 2–3 % pro Jahr zwingt BT- und Keramiklieferanten, Inspektion und Test zu automatisieren, um Margen zu schützen. Daher hängt die langfristige Materialstrategie davon ab, ABF-Volumen, Glasleistung und BT-Kostendisziplin über diversifizierte Endverwendungen hinweg auszubalancieren.

Nach Verpackungstechnologie: Reife bei 2D und Auftrieb durch 3D-IC

2D-Flip-Chip hielt im Jahr 2025 einen Umsatzanteil von 39,91 % und wird für Ausbeuten über 95 % bei ausgereiften Mobil- und GPU-Designs bevorzugt. 3D-IC- und SoIC-Architekturen sollen während 2026–2031 mit einer CAGR von 7,66 % wachsen, angetrieben durch gestapelten Hochbandbreitenspeicher auf Logik-Dies mittels Hybridbondung. 2,5D-Interposer behielten einen Umsatzanteil von 18 % bei Rechenzentrum-GPUs, die Multi-Terabit-Die-zu-Die-Bandbreite erfordern, während Fan-Out-Wafer-Level-Packaging 14 % bei HF-Frontend-Modulen ausmachte. System-in-Package- und Modulformate füllten den Rest mit 28 %, angeführt von Automobilradar- und Telekommunikations-Kleinstzellenknoten.

Hybridbondung verschärft Ebenheitstoleranzen unter 2 Mikrometer und veranlasst Investitionen in chemisch-mechanisches Polieren und Präzisionsmetrologie. Organische Interposer zielen darauf ab, die Verlustbarriere von 1 dB/cm bei 112 GHz bis 2026 zu durchbrechen – ein Meilenstein, der teureres Silizium verdrängen könnte. Fan-Out-Panellinien, die die Kosten pro Die um bis zu 20 % senken, werden dazu beitragen, in den hochvolumigen Automobilleistungsgerätemarkt einzudringen. Diese Technologieverschiebungen diversifizieren Umsatzströme und erhalten gleichzeitig Innovationsaufschläge innerhalb der Marktanteilslandschaft für fortschrittliche IC-Substrate.

Nach Geräteknoten: Legacy-Volumen und Vorstoß an die Spitzentechnologie

Geräte über 28 Nanometer generierten im Jahr 2025 einen Umsatzanteil von 47,33 % und unterstreichen die riesige installierte Basis von Automobil- und Industrieelektronik. Sub-4-Nanometer-Designs sollen eine CAGR von 7,43 % liefern, angetrieben von KI-Beschleunigern und Flaggschiff-Smartphones, die Leitungs- und Raumdichten von 8 Mikrometer erfordern. Die 16/14–10-Nanometer-Kohorte hielt 22 % und bedient weiterhin Mittelklasse-Smartphones und Netzwerk-ASICs, während 7–5-Nanometer-Knoten 18 % bei Server-CPUs und diskreten GPUs ausmachten.

Leistungsdichten über 1,5 W/mm² bei sub-4-Nanometer-Knoten erfordern eingebettete Kondensatoren und robuste Stromebenen, was die Substrat-Durchschnittspreise um USD 15–25 pro Einheit erhöht. Chinesische Wettbewerber, die bei 16/14 Nanometer expandieren, unterbieten die Preise um 10–15 %, was diese Stufe kommoditisiert und die Margen der etablierten Anbieter unter Druck setzt. Automobillegacy-Knoten bleiben durch 24–36-monatige Qualifizierungszyklen geschützt und geben etablierten Zulieferern einen Burggraben, selbst wenn die Volumina an fortschrittlichen Knoten steigen. Der Knotenmix balanciert daher Stabilität und Innovation innerhalb des Marktes für fortschrittliche IC-Substrate.

Nach Endverbrauchsbranche: Stagnation bei Mobilfunk, Boom bei Rechenzentren

Mobilfunk- und Verbraucherprodukte machten im Jahr 2025 einen Umsatzanteil von 36,19 % aus, doch die Stückzahlen bei Smartphones haben sich bei 1,2 Milliarden jährlich eingependelt. Rechenzentren, KI und HPC schreiten mit einer CAGR von 7,61 % voran, wobei Hyperscaler Multi-Substrat-GPU-Module bestellen, die USD 150–200 pro Stück kosten. IT- und Telekommunikationsinfrastruktur machte 24 % aus, Automobil 18 % und Industrie, Medizin und Luft- und Raumfahrt die verbleibenden 22 %. Regionale Ausgabenzyklen in 5G und optischem Transport prägen weiterhin Nachfrageschwankungen für Substrate in Telekommunikationsqualität.

Ein bifurkierter Rechenzentrumsmarkt ist entstanden: Hersteller kundenspezifischer ASICs nehmen Premium-Glas- oder hochlagige ABF-Substrate ab, während Käufer von Merchant-Silicon bei Mainstream-FC-BGA bleiben. Mobilumsätze wachsen nun durch mmWave-Module und Unter-Display-Sensoren statt durch Handset-Stückzahlen. Die Automobilmigration von Aluminiumoxidkeramik zu organischen Kernen senkt die Wechselrichterkosten um 30 %, setzt jedoch Keramikunternehmen unter Druck und veranlasst zur Diversifizierung in LED- und HF-Nischen. Diese branchenübergreifenden Trends verteilen Wachstumstreiber breit und unterstützen die Widerstandsfähigkeit des gesamten Marktanteils für fortschrittliche IC-Substrate.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 einen Anteil von 78,36 % an der Marktgröße für fortschrittliche IC-Substrate aus, verankert durch Taiwans 420 Millionen Flip-Chip-BGA-Lieferungen und Japans Spezialisierung auf 14-lagige und 16-lagige Server-Substrate. Südkoreanische Anbieter steigerten die Rigid-Flex-Produktion auf 85 Millionen Einheiten und erreichten Kostenparität mit Streifenformaten durch den Wechsel zur Panelverarbeitung. Chinesische Zulieferer erhöhten die Legacy-Knotenkapazität und boten Preise 10–15 % unter taiwanesischen Durchschnittswerten an, was ihren Anteil an Automobil- und Industrieaufträgen auf 18 % steigerte. Indien blieb ein aufstrebender Akteur, da Pilotlinien bei Tata Electronics und Kaynes Technology aufgrund von Ausbeuteproblemen weniger als 5 Millionen Substrate lieferten.

Nordamerika soll bis 2031 mit einer CAGR von 7,69 % wachsen, angetrieben von USD 2,8 Milliarden an CHIPS-Act-Anreizen, die an inländische Substrat- und Verpackungsanlagen gebunden sind. Ibidens USD 1,2 Milliarden schwere Arizona-Fabrik und AT&Ss USD 800 Millionen schwere Texas-Anlage werden nach 2027 zusammen 50.000 Panels pro Monat hinzufügen und US-amerikanischen fabless Unternehmen einen zweiten Beschaffungsstandort bieten. Mexikanisches Near-Shoring fügte im Jahr 2025 22 Millionen Einheiten hinzu, als Tripod Technology und Zhen Ding Technology ihre Guadalajara-Betriebe erweiterten, um Automobil- und Industriekunden zu bedienen. Dual-Sourcing-Klauseln in US-Verträgen fragmentieren bereits Auftragsvolumina und setzen asiatische Marktführer unter Druck, nordamerikanische Tochtergesellschaften zu gründen, um ihren Anteil zu verteidigen.

Europa machte im Jahr 2025 einen Umsatzanteil von 6 % aus, konzentriert in Österreich und Deutschland, wo AT&S und Schweizer Electronic Automobil- und Industriekunden bedienen. AT&Ss Leoben-Erweiterung, unterstützt durch EUR 500 Millionen aus EU-Chips-Mitteln, wird ab 2027 monatlich 20.000 zusätzliche FC-BGA-Panels bringen. Südamerika, der Nahe Osten und Afrika machten zusammen weniger als 2 % aus, was auf begrenzte Halbleitermontagekapazitäten und lange Amortisationszeiten für Greenfield-Fabriken zurückzuführen ist. Sofern keine Subventionsrahmen entstehen, um hohe Kapitalkosten auszugleichen, werden diese Regionen Randteilnehmer im Markt für fortschrittliche IC-Substrate bleiben.

Wettbewerbslandschaft

Die fünf größten Zulieferer – Unimicron, Ibiden, Nan Ya PCB, Shinko Electric und AT&S – kontrollierten im Jahr 2025 rund 60 % der globalen Kapazität, doch keiner überschritt einen individuellen Anteil von 18 %, was ein moderat wettbewerbsfähiges Umfeld erhält. Mehrjährige Verträge mit Hyperscalern enthalten Dual-Source-Klauseln, die jährliche Preiserhöhungen auf 3 % begrenzen und Anbieter zwingen, bei Zykluszeit, Ausbeute und Co-Design-Dienstleistungen statt bei Listenpreisen zu konkurrieren. Unimicron erwarb einen 30-prozentigen Anteil an Cornings Glaspilotlinie für USD 180 Millionen, um das Kernmaterial der nächsten Generation zu sichern, während Ibiden USD 1,2 Milliarden für seine Arizona-Anlage verpflichtete, um Intel- und AMD-Volumina unter inländischen Inhaltsregeln zu sichern.

Chinesische Herausforderer Shennan Circuits und Zhejiang Kingdom Sci-Tech erweiterten im Jahr 2025 die Legacy-Knotenproduktion, boten Preise 10–15 % unter japanischen und taiwanesischen Wettbewerbern an und sicherten sich 18 % der Automobil- und Industrieaufträge. Technologieinvestitionen bleiben der primäre Burggraben, da Zulieferer, die Laser-Direktbelichtung und modifizierte halbadditive Prozesse installierten, nun die meisten Chiplet-Substrate mit Leitungsbreiten unter 8 Mikrometer bearbeiten. Ibidens 47 im Jahr 2025 eingereichte Substratpatente, von denen 60 % mit eingebetteten Kondensatoren und hybriden Glas-Organik-Kernen zusammenhängen, veranschaulichen das Rennen um geistiges Eigentum, das der Differenzierung zugrunde liegt.

Mittelständische Unternehmen konsolidieren sich weiterhin, um kapitalintensive Upgrades zu finanzieren. Flexium übernahm Career Technology, um Skaleneffekte bei Rigid-Flex zu erzielen und bessere Polyimidpreise auszuhandeln, während Daeduck Electronics streifenbasierte Linien veräußerte, um sich auf die Panelverarbeitung zu konzentrieren. Zulieferer, denen Ressourcen für Glas-, Panel- oder Hybridbondungstechnologien fehlen, riskieren die Verdrängung in kommoditisierte Stufen. Da die Kapitalausgaben steigen und technische Schwellenwerte sich verschärfen, wird sich das Wettbewerbsfeld wahrscheinlich weiter verengen und die aktuelle moderate Konzentration im Markt für fortschrittliche IC-Substrate festigen.

Marktführer für fortschrittliche IC-Substrate

Unimicron Technology Corp.

Ibiden Co., Ltd.

Nan Ya Printed Circuit Board Corp.

Shinko Electric Industries Co., Ltd.

AT&S Austria Technologie & Systemtechnik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ibiden begann mit dem Bau einer USD 1,2 Milliarden schweren Flip-Chip-Substratfabrik in Phoenix, Arizona, mit einem Ziel von 30.000 Panels pro Monat bis Ende 2027 unter USD 320 Millionen an CHIPS-Act-Zuschüssen.

- Dezember 2025: Samsung Electro-Mechanics verpflichtete KRW 800 Milliarden (USD 600 Millionen) zur Erweiterung der Rigid-Flex-Kapazität in Busan und fügte Panellinien hinzu, die die Kosten pro Einheit ab 2026 um 18 % senken.

- November 2025: AT&S erhielt EUR 500 Millionen (USD 565 Millionen) vom gemeinsamen Unternehmen EU Chips zur Erweiterung seines Leoben-Werks und fügt 20.000 FC-BGA-Panels monatlich für die Produktion im Jahr 2027 hinzu.

- Oktober 2025: Unimicron erwarb einen 30-prozentigen Anteil an Cornings Glassubstrat-Pilotanlage in New York für USD 180 Millionen, wobei 2-Nanometer-Muster für Q2 2027 geplant sind.

Umfang des globalen Berichts über den Markt für fortschrittliche IC-Substrate

Der Bericht über den Markt für fortschrittliche IC-Substrate ist segmentiert nach Substrattyp (Flip-Chip-Ball-Grid-Array, Flip-Chip-Chip-Scale-Package, organisches Ball-Grid-Array / Land-Grid-Array, Rigid-Flex und flexibles Chip-Scale-Package, andere Substrattypen), Kernmaterial (Ajinomoto-Aufbaufilm, Bismaleimid-Triazin-Harz, Glas, Keramik), Verpackungstechnologie (2D-Flip-Chip, 2,5D-Interposer, 3D-IC/SoIC, Fan-Out-WLP, SiP/Modul), Geräteknoten (über 28 nm, 16/14–10 nm, 7–5 nm, 4 nm und darunter), Endverbrauchsbranche (Mobilfunk und Verbraucher, Automobil und Transport, IT- und Telekommunikationsinfrastruktur, Rechenzentrum/KI und HPC, andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flip-Chip-Ball-Grid-Array |

| Flip-Chip-Chip-Scale-Package |

| Organisches Ball-Grid-Array / Land-Grid-Array |

| Rigid-Flex und flexibles Chip-Scale-Package |

| Andere Substrattypen |

| Ajinomoto-Aufbaufilm |

| Bismaleimid-Triazin-Harz |

| Glas |

| Keramik |

| 2D-Flip-Chip |

| 2,5D-Interposer |

| 3D-IC / SoIC |

| Fan-Out-WLP |

| SiP / Modul |

| Über 28 nm |

| 16/14–10 nm |

| 7–5 nm |

| 4 nm und darunter |

| Mobilfunk und Verbraucher |

| Automobil und Transport |

| IT- und Telekommunikationsinfrastruktur |

| Rechenzentrum / KI und HPC |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Substrattyp | Flip-Chip-Ball-Grid-Array | ||

| Flip-Chip-Chip-Scale-Package | |||

| Organisches Ball-Grid-Array / Land-Grid-Array | |||

| Rigid-Flex und flexibles Chip-Scale-Package | |||

| Andere Substrattypen | |||

| Nach Kernmaterial | Ajinomoto-Aufbaufilm | ||

| Bismaleimid-Triazin-Harz | |||

| Glas | |||

| Keramik | |||

| Nach Verpackungstechnologie | 2D-Flip-Chip | ||

| 2,5D-Interposer | |||

| 3D-IC / SoIC | |||

| Fan-Out-WLP | |||

| SiP / Modul | |||

| Nach Geräteknoten | Über 28 nm | ||

| 16/14–10 nm | |||

| 7–5 nm | |||

| 4 nm und darunter | |||

| Nach Endverbrauchsbranche | Mobilfunk und Verbraucher | ||

| Automobil und Transport | |||

| IT- und Telekommunikationsinfrastruktur | |||

| Rechenzentrum / KI und HPC | |||

| Andere Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für fortschrittliche IC-Substrate?

Die Marktgröße für fortschrittliche IC-Substrate soll von USD 11,37 Milliarden im Jahr 2026 auf USD 15,67 Milliarden bis 2031 steigen, was eine CAGR von 6,63 % widerspiegelt.

Welcher Substrattyp hat den größten Umsatzanteil?

Flip-Chip-BGA-Substrate führten das Feld mit 43,89 % des Umsatzes im Jahr 2025 an.

Welche Region wächst am schnellsten bei fortschrittlichen IC-Substraten?

Nordamerika soll bis 2031 mit einer CAGR von 7,69 % wachsen, unterstützt durch CHIPS-Act-Anreize.

Warum gewinnen Glassubstrate an Bedeutung?

Glaskerne bieten extrem niedrigen Verzug und optische Führung, die für sub-4-Nanometer-Geräte und Co-Packaged Optics benötigt werden, und treiben eine CAGR von 7,47 % an.

Was ist der wichtigste Kapazitätsengpass, dem der Markt gegenübersteht?

Begrenzte ABF-Filmbeschichtungs- und Laserbohrausrüstung hat die Lieferzeiten auf 28 Wochen verlängert und das Angebot eingeschränkt.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Unternehmen halten rund 60 % der Kapazität, was zu einer moderaten Konzentration und wettbewerbsfähiger, aber disziplinierter Preisgestaltung führt.

Seite zuletzt aktualisiert am: