Größe und Marktanteil des India Event And Exhibition Market

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

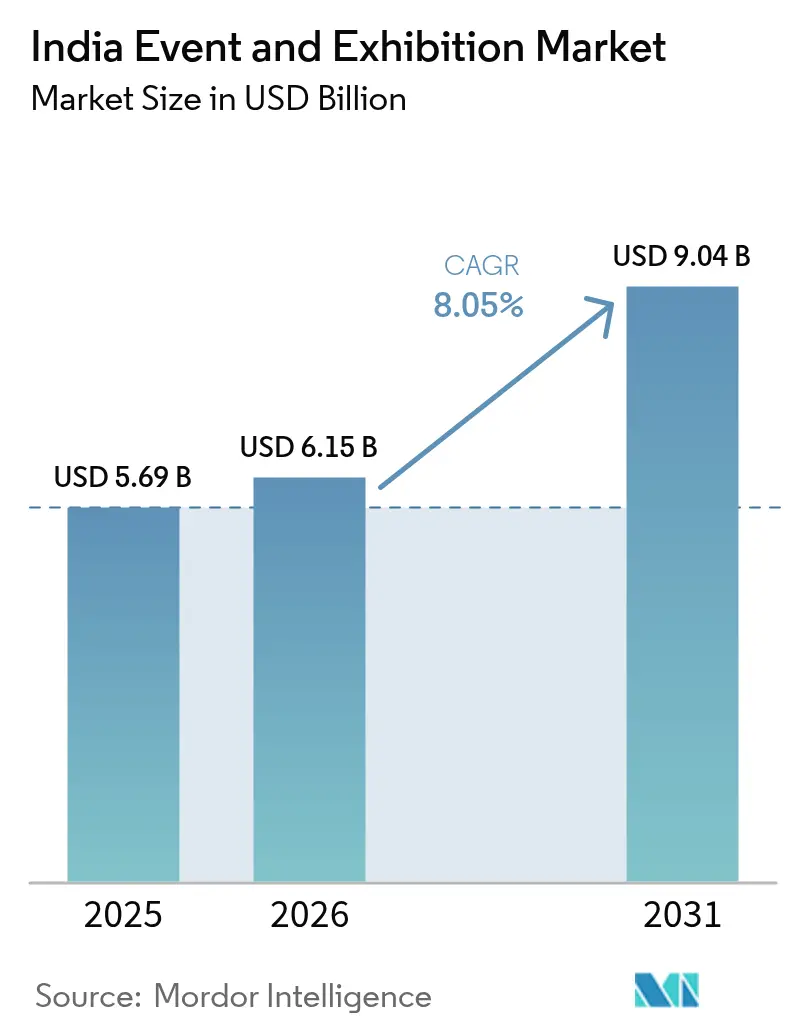

| Marktgröße im Basisjahr (2025) | 5.69 Milliarden US-Dollar |

| Marktgröße (2026) | 6.15 Milliarden US-Dollar |

| Marktgröße (2031) | 9.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des India Event And Exhibition Market durch Mordor Intelligence

Die Größe des India Event and Exhibition Market wurde im Jahr 2025 auf USD 5,69 Milliarden geschätzt und wird voraussichtlich von USD 6,15 Milliarden im Jahr 2026 auf USD 9,04 Milliarden bis 2031 wachsen, mit einer CAGR von 8,05 % während des Prognosezeitraums (2026–2031). Kapazitätserweiterungen an Veranstaltungsorten wie Bharat Mandapam und dem Jio World Convention Centre, staatliche Anreize im Rahmen des „Meet in India”-Programms sowie eine unternehmerische Hinwendung zum Erlebnismarketing verstärken den Wachstumspfad des Marktes. Internationale Veranstalter betrachten Indien als kosteneffizientes Eingangstor nach Südasien, während inländische Betreiber von steigenden diskretionären Ausgaben und einer wachsenden Basis kleiner und mittlerer Aussteller profitieren. Hybridformate erweitern die Reichweite des Publikums, obwohl Präsenzveranstaltungen das Fundament der Einnahmen bilden, da sie taktile Produktdemonstrationen und persönliche Geschäftsabschlüsse ermöglichen. Die Nachfrage nach netto-emissionsfreien Veranstaltungsorten nimmt zu, was mit den ESG-Vorgaben multinationaler Unternehmen übereinstimmt und neu errichtete Einrichtungen weiter differenziert.

Wesentliche Erkenntnisse des Berichts

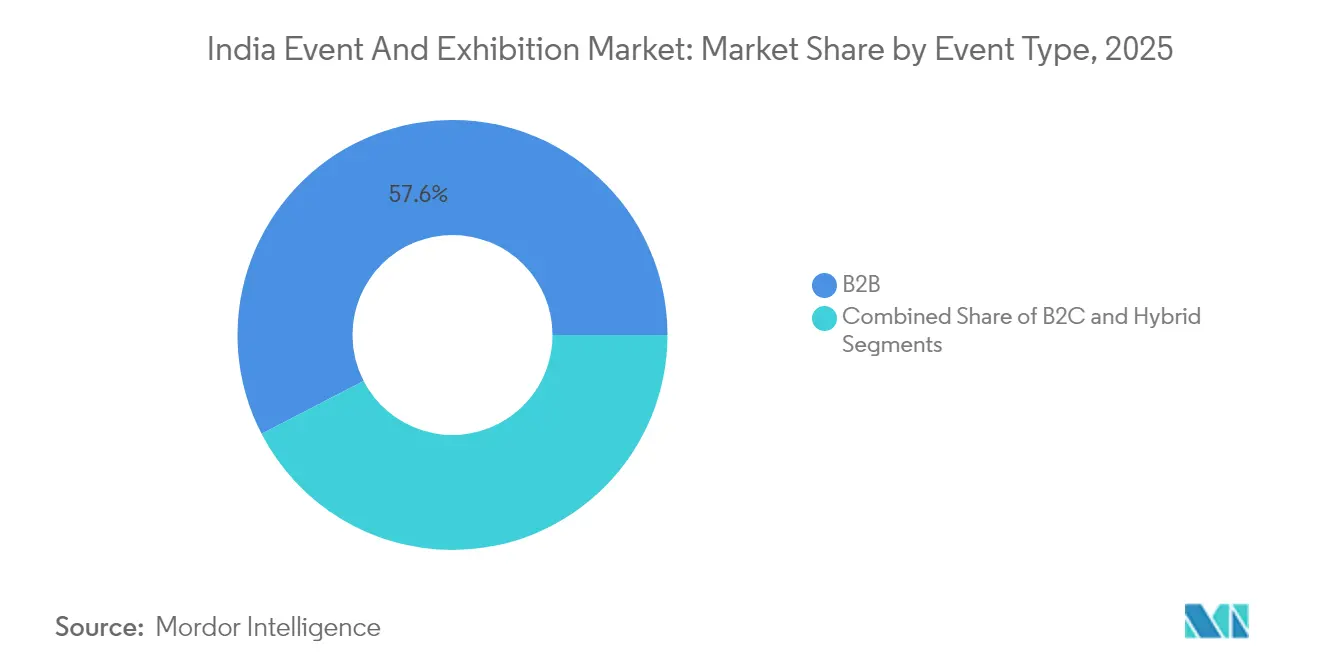

- Nach Veranstaltungstyp führten B2B-Ausstellungen mit einem Marktanteil von 57,60 % am India Event and Exhibition Market im Jahr 2025, während B2C-Formate bis 2031 mit einer CAGR von 9,12 % wachsen sollen.

- Nach Modus entfielen Präsenzveranstaltungen auf einen Anteil von 71,85 % an der Größe des India Event and Exhibition Market im Jahr 2025, während Hybridveranstaltungen bis 2031 mit einer CAGR von 9,28 % zulegen.

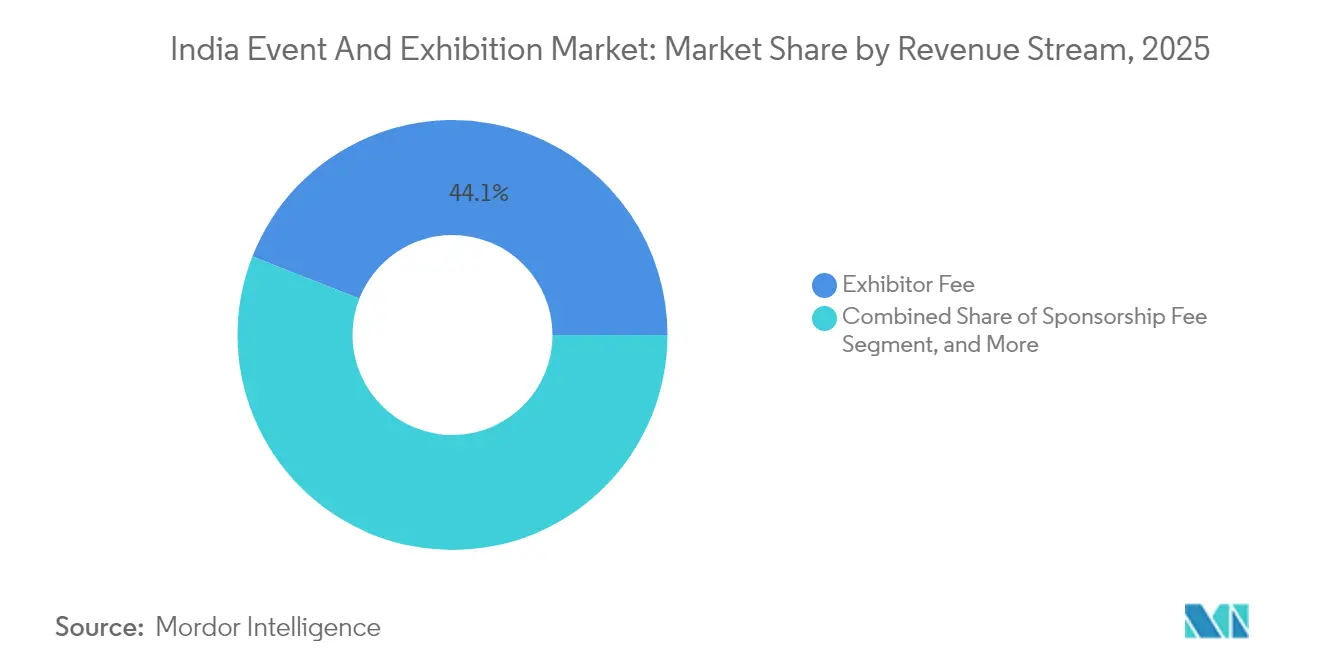

- Nach Einnahmequelle trugen Ausstellergebühren im Jahr 2025 44,05 % der Gesamteinnahmen bei, während Sponsoringerträge im India Event and Exhibition Market mit einer CAGR von 9,52 % bis 2031 am schnellsten wachsen.

- Nach Endnutzerbranche dominierte industrielle Fertigung und Ingenieurwesen mit 28,25 % der Größe des India Event and Exhibition Market im Jahr 2025, während Unterhaltung und Medien bis 2031 mit einer CAGR von 9,41 % wächst.

- Nach Region hielt West-Indien im Jahr 2025 einen Anteil von 35,62 % der Einnahmen am India Event and Exhibition Market, und Süd-Indien soll bis 2031 die höchste CAGR von 9,36 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im India Event And Exhibition Market

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Beschleunigter staatlich geführter Aufbau der MICE-Infrastruktur | +2.1% | National, mit frühen Gewinnen in Delhi, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Rasanter Wandel der Markenausgaben von ATL zu Erlebnismarketing | +1.8% | Vor allem West-Indien und Süd-Indien | Kurzfristig (≤ 2 Jahre) |

| Post-pandemischer Nachholbedarf beim Reisen beflügelt B2C-Messen und Festivals | +1.5% | National, am stärksten in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Dekarbonisierungsziele steigern die Nachfrage nach netto-emissionsfreien Veranstaltungsorten | +0.9% | West-Indien und Süd-Indien | Langfristig (≥ 4 Jahre) |

| Boom der Kongresszentren in Tier-2-Städten erweitert den Aktionsradius der Veranstalter | +1.2% | Nord-Indien und West-Indien | Mittelfristig (2–4 Jahre) |

| Web-3-basierte Digital-Zwilling-Ausstellungen erschließen zusätzliche Einnahmequellen | +0.7% | National, technologieorientierte Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Staatlich Geführter Aufbau der MICE-Infrastruktur

Zentrale und staatliche Behörden investieren in bedeutende Kongresseinrichtungen wie Bharat Mandapam, dessen Kapazität von 13.500 Sitzplätzen und 5G-fähige Infrastruktur einen neuen regionalen Maßstab setzt. In Verbindung mit der Einrichtung städtischer MICE-Förderungsbüros beseitigt diese Entwicklungspipeline historische Raumengpässe, zieht größere internationale Veranstaltungen an und belebt den Hotel- und Luftfahrtverkehr. Verbesserungen der Expressway-Verbindung Delhi–Mumbai verkürzen die Transportvorlaufzeiten für mobile Exponate, und dedizierte Frachtkorridore senken die Handlingkosten für schwere Ingenieurveranstaltungen. Mittelfristig wird erwartet, dass diese Investitionen die Auslastungsraten der Veranstaltungsorte steigern und eine Preisdisziplin bei der Flächenvermietung unterstützen. Da öffentlich finanzierte Veranstaltungsorte Glasfaseranbindung und modulare Hallen integrieren, gewinnen Veranstalter die Flexibilität, parallele Veranstaltungen durchzuführen und Nebendienstleistungen zu monetarisieren. Diese Entwicklungen tragen zusammen rund 2,1 Prozentpunkte zur prognostizierten CAGR bei.

Rasanter Wandel der Markenausgaben von ATL zu Erlebnismarketing

Indische Werbetreibende investierten im Jahr 2024 USD 19 Milliarden in bezahlte Medien, wobei digitale Formate bereits 57 % der Budgets absorbierten. [1]WPP, "Medien in Indien: Die Zukunft ist jetzt," WPP.com Vermarkter priorisieren nunmehr messbare persönliche Interaktionen als Ergänzung zu Online-Kanälen und bevorzugen Ausstellungen, die Datenerfassung und mobilen Handel integrieren. Fallstudien wie die eigenen Festivals von AB InBev India veranschaulichen, wie Marken die Verweildauer verlängern und höhere Ticketpreise als bei traditionellen Sponsorings erzielen können. Veranstalter reagieren darauf, indem sie Lead-Generierungs-Analysen und Vor-Ort-Content-Produktionsstudios bündeln, sodass Aussteller größere Standkonzepte rechtfertigen können. Die Neuausrichtung der Ausgaben ist am deutlichsten in Mumbai und Bengaluru sichtbar, wo Technologie- und Konsumgüterunternehmen nach Omnichannel-Kontaktpunkten suchen. Diese Dynamiken verleihen der CAGR über die nächsten zwei Jahre einen geschätzten Auftrieb von 1,8 %.

Post-Pandemischer Nachholbedarf beim Reisen Beflügelt B2C-Messen und Festivals

Inlandsfreizeitreisen erholten sich nach der Lockerung der Mobilitätsbeschränkungen stark, was Veranstalter dazu veranlasste, Publikumsveranstaltungen von Comic-Conventions bis hin zu Food-Festivals wiederzubeleben. Die Maha Kumbh 2025 verzeichnete 660 Millionen Besuche und unterstrich die Fähigkeit des Landes, Großveranstaltungen auszurichten. Marken nutzten Drohnenvorführungen und Pop-up-Filialen, um ein breites Publikum zu erreichen, und bestätigten damit Ausstellungen als kosteneffiziente Engagementkanäle. Städtische Veranstaltungsorte führten Besucherstromanalysen ein, um Spitzenlasten zu bewältigen, während Tier-1-Städte ihre U-Bahn-Verbindungen ausbauten, um den Besucherzugang zu erleichtern. Der erlebnisorientierte Anreiz kurbelt den Ticketverkauf und den Nebenhandel an und unterstützt kurzfristig eine inkrementelle CAGR von 1,5 %.

Unternehmerische Dekarbonisierungsziele Steigern die Nachfrage nach Netto-Emissionsfreien Veranstaltungsorten

Mahindra Group und Johnson Controls starteten eine Netto-Null-Gebäude-Initiative, die Kongresszentren Werkzeugkästen zur Senkung der Betriebsemissionen bereitstellt. [2]Johnson Controls, "Mahindra Group und Johnson Controls starten Netto-Null-Gebäude-Initiative," JohnsonControls.com RX hat sich zu netto-emissionsfreien Veranstaltungen bis 2040 verpflichtet und prüft Veranstaltungsorte nun anhand ihres Energiemixes und ihrer Abfallpraktiken. Einrichtungen mit IGBC-Platin-Zertifizierung erlangen den Bevorzugter-Anbieter-Status bei multinationalen Unternehmen und können Premiumpreise verlangen. Nachrüstungen von Veranstaltungsorten umfassen Solar-Dachinstallationen, LED-Beleuchtung und KI-gesteuerte Klimaanlagen, was die Betriebskosten über die Lebensdauer senkt und Budget für digitale Infrastruktur freisetzt. Obwohl die Adoptionskurve lang ist, trägt die ESG-Ausrichtung langfristig 0,9 % zur CAGR bei.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Wachsende rein virtuelle Alternativen kannibalisieren die physische Besucherzahl | -1.4% | National, stärkere Auswirkungen in technologieorientierten Städten | Kurzfristig (≤ 2 Jahre) |

| Anhaltend erhöhte Logistik- und Standaufbaukosten | -1.1% | National, akut in Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Komplexe bundesstaatenübergreifende GST-Compliance für Wanderausstellungen | -0.8% | National, bundesstaatenübergreifende Ausstellungsrouten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Hybrid-Technologie-Fachkräften treibt die Betriebskosten der Veranstalter in die Höhe | -0.6% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Rein Virtuelle Alternativen Kannibalisieren die Physische Besucherzahl

Cloud-native Veranstaltungsplattformen bieten On-Demand-Streaming und Matchmaking zu einem Bruchteil der Kosten physischer Teilnahme. Wissensorientierte Sektoren wie Software, Verlagswesen und berufliche Weiterbildung wechseln nun zwischen Leitveranstaltungen und virtuellen Gipfeltreffen ab und kürzen Reisebudgets. Veranstalter müssen daher einzigartige Vor-Ort-Werte wie Live-Gerätevorführungen und zufällige Netzwerkkontakte herausstellen, um Besucherzahlen zu verteidigen. Hybridmodelle mildern die Auswirkungen, riskieren jedoch, die Dringlichkeit für die Teilnahme vor Ort zu verringern. In der Nettobilanz verringert die virtuelle Kannibalisierung die kurzfristige CAGR um 1,4 Prozentpunkte.

Anhaltend Erhöhte Logistik- und Standaufbaukosten

Post-pandemische Lieferkettenspannungen trieben die Rohstoffpreise in die Höhe, während Engpässe bei Facharbeitern die Installationszeiträume verlängerten. Individuell gestaltete Stände beginnen nun bei USD 10.700, was KMU-Aussteller unter Druck setzt. [3]Expo Display Service, "Verständnis der Mietkosten für Messestände," ExpoDisplayService.com Bundesstaatenübergreifende E-Way-Bill-Formalitäten fügen Papierkram und Haltegebühren für Warentransporte hinzu. Veranstalter reagieren mit modularen Standpaketen und Logistikpartnerschaften in Veranstaltungsortnähe, doch der Kostendruck schmälert die mittelfristige CAGR immer noch um 1,1 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Veranstaltungstyp: B2B-Dominanz treibt das Marktfundament

B2B-Ausstellungen lieferten 57,60 % der Größe des India Event and Exhibition Market im Jahr 2025, da Indiens Fertigungsausbau große Handelsmessen erforderte, auf denen Käufer Maschinenspezifikationen vergleichen und Massenverträge aushandeln können. Flaggschiff-Ingenieurmessen in Coimbatore und Delhi verwandeln Messehallen in lebendige Fabriken und unterstreichen, warum digitale Repliken die taktile Produktvalidierung nicht ersetzen können. Der vom India Event and Exhibition Market eingenommene Marktanteil von B2B-Formaten ist in hohen Standmietrenditen und mehrtägigen Delegiertenpaketen verankert und stärkt die Cashflow-Konvertierung der Veranstalter.

B2C-Veranstaltungen hingegen expandieren mit einer CAGR von 9,12 %, getragen von steigenden Haushaltseinkommen und aufgestautem Bedarf nach persönlicher Unterhaltung. Comic-Conventions, Food-Karnevale und Gaming-Expos setzen auf influencer-getriebene Programme, um Gen-Z-Besucher anzuziehen, die die Reichweite über soziale Videoclips vervielfachen. Hybride Unterformate entstehen, wenn Automobilmessen nach Presse- und Händlerpreviews Verbrauchertage eröffnen, was zusätzliche Ticketeinnahmen generiert und gleichzeitig die Exklusivität der Handelstage bewahrt. Diese zweigleisige Entwicklung ermöglicht es Veranstaltern, Einnahmen zu diversifizieren und zyklische Risiken abzumildern.

Nach Modus: Physische Veranstaltungen behalten trotz Hybridwachstum die Vorherrschaft

Physische Formate hielten 71,85 % der Einnahmen im Jahr 2025, da große Investitionsgüterauslagen und taktile Bemusterungen nach wie vor showroom-ähnliche Aufbauten erfordern. Veranstaltungsorte wie Pragati Maidan beherbergen jährlich mehr als 500 Veranstaltungen und belegen die anhaltende Nachfrage, selbst bei zunehmendem Einsatz virtueller Zusatzangebote. Die physische Dominanz zeigt sich in der Größe des India Event and Exhibition Market für Veranstaltungsortdienstleistungen, wo Nebeneinnahmen aus Parkgebühren, Gastronomie und Werbetafeln die Hallenmieten ergänzen.

Hybridmodelle, die mit einer CAGR von 9,28 % zulegen, nutzen gleichzeitiges Streaming und On-Demand-Wiederholungen, um das Publikum über geografische und visumbedingte Einschränkungen hinaus zu erweitern. Veranstalter bündeln „digitale Ausstellerstände”, die 30 Tage nach der Veranstaltung online bleiben, und verkaufen Sponsoring-Banner in virtuellen Lobbys. Diese Konvergenz hält den India Event and Exhibition Market wettbewerbsfähig, indem kostensensiblen KMUs abgestufte Teilnahmepakete angeboten werden, während Premium-Vor-Ort-Optionen für Unternehmenskäufer erhalten bleiben.

Nach Einnahmequelle: Ausstellergebühren als Fundament der Geschäftsmodelle

Ausstellerzahlungen trugen 44,05 % der Einnahmen im Jahr 2025 bei und unterstreichen ihre Rolle als Basis der Cashflows für jeden Veranstalter. Die Preisgestaltung korreliert mit der Gangpositionierung und der Deckenhöhe, da Maschinenaussteller Böden mit hoher Tragfähigkeit benötigen. Die mit Sponsorings verbundene Größe des India Event and Exhibition Market ist zwar geringer, soll jedoch mit einer CAGR von 9,52 % alle anderen Einnahmequellen übertreffen, da Marken integrierte digital-physische Aktivierungen gegenüber statischem Standbranding bevorzugen.

Nebendienstleistungen, Lead-Scanning, Logistik und Standkonstruktion stellen die am schnellsten wachsenden Cross-Selling-Möglichkeiten dar und machen einen wachsenden Anteil des Marktanteils des India Event and Exhibition Market an den Gewinnen der Veranstalter aus. Eintrittsgelder spielen im B2B-Bereich eine untergeordnete Rolle, tragen jedoch wesentlich bei Popkulturevents und Unterhaltungselektronikmessen bei, wo VIP-Pässe bis zu USD 50 pro Stück kosten können. Veranstalter, die ihre Marge ausbauen wollen, priorisieren daher das Bündeln von Dienstleistungen und das Ertragsmanagement über diese Einnahmekategorien hinweg.

Nach Endnutzerbranche: Fertigung führt, während Unterhaltung zulegt

Industrielle Fertigung und Ingenieurwesen repräsentierten 28,25 % des Kuchens im Jahr 2025 und spiegeln Indiens Fabrikproduktion im Wert von USD 600 Milliarden und den Lokalisierungsschub im Rahmen der produktionsgebundenen Anreize wider. Schwerindustriemessen, Schweiß technologieforen und Automatisierungspavillons dominieren die Frühjahrskalender in Delhi und Pune und halten die Veranstaltungsortauslastung hoch. Die mit diesem Sektor verbundene Größe des India Event and Exhibition Market profitiert von mehrzykligen Geräterüstungen und Erweiterungsinvestitionen.

Unterhaltung und Medien erfreut sich derweil der höchsten CAGR von 9,41 %, da Streaming-Kriege, Esports und Musikfestivals die Termine füllen. Die Live-Veranstaltungseinnahmen im Mediensektor stiegen 2024 um 15 % und befeuern die Nachfrage nach zweckgebauten Bühnen und erlebnisorientierten Beleuchtungsanlagen. Veranstalter kuratieren Inhaltspartnerschaften mit OTT-Plattformen, um Highlights zu streamen, wodurch Monetarisierungsfenster verlängert und der hybride Kreislauf gestärkt werden.

Geografische Analyse

West-Indien hielt 35,62 % des Umsatzes im Jahr 2025, dank Mumbais Rolle als Finanzzentrum und überlegener Luft- und Seeanbindung. Das Theater des Jio World Convention Centre mit 1.850 Sitzplätzen und 13 Ausstellungshallen ermöglicht parallele Branchenveranstaltungen und festigt die Veranstaltortpräferenz für internationale Veranstalter. Ein lebhaftes Agenturökosystem in den Bereichen Filmproduktion, Bankwesen und Werbung sichert eine robuste Sponsoring-Nachfrage und hohe durchschnittliche Ticketerträge.

Süd-Indien verzeichnet bis 2031 die höchste CAGR von 9,36 %, angetrieben durch Bengalurus Technologiekorridor und Chennais exportorientierte Fertigungscluster. Neue Flughafenkapazitäten in Coimbatore und neue Kongresszentren in Hyderabad senken die Zugangshürden für ausländische Delegierte. Staatliche Anreize, die Grundstücksrabatte und beschleunigte Genehmigungen gewähren, verleiten Veranstalter zudem dazu, Erstauflagen-Veranstaltungen zu planen, was die Größe des India Event and Exhibition Market in der gesamten Region steigert.

Nord-Indien bleibt aufgrund seiner politischen Nähe und der Vorzeigeinrichtung Bharat Mandapam von zentraler Bedeutung. Regierungsministerien ordnen häufig politische Konferenzen neben Branchenexpos an und gewährleisten so Besucherzuflüsse von Regulierungsbehörden und Käufern aus dem öffentlichen Sektor. Ost- und Nordostkorridore liegen in absoluten Zahlen zurück, gewinnen jedoch an Dynamik, da Infrastrukturkorridore die letzten Lücken schließen – ein Zeichen für langfristiges Aufwärtspotenzial für Veranstalter mit regionaler Spezialisierung.

Wettbewerbslandschaft

Globale Konzerne wie Reed Exhibitions, Messe Frankfurt und RX India stehen im Wettbewerb mit inländischen Betreibern, die über fundierte Kenntnisse lokaler Vorschriften und Liefernetzwerke verfügen. Jüngste Führungsumbesetzungen, wie die Ernennung eines neuen Landesdirektors durch RX India, verdeutlichen, wie multinationale Unternehmen das Management lokalisieren, um die Kundennähe zu schärfen. Technologische Fähigkeiten sind das neue Schlachtfeld; Marktteilnehmer setzen KI-gestützte Matchmaking-Engines ein, die den ROI der Aussteller steigern und Standpreisaufschläge rechtfertigen.

Infrastrukturbesuche der UFI-Delegation im Jahr 2024 bestätigten die Qualität der indischen Messehallen und stärkten das Vertrauen ausländischer Veranstalter, die Flaggschiffmarken nach Indien transferieren wollen. [4]UFI, "UFI-Delegation schließt erfolgreichen dreitägigen Delegationsbesuch in Indien ab," UFI.org Konsolidierungen im Ausland – der Kauf von HLTH Inc. durch Hyve und die Übernahme von Marketplace Events durch Clarion Capital – signalisieren Kapitalrecycling, das künftige Indien-Einführungen finanzieren könnte. Inländische Unabhängige behalten jedoch einen Wettbewerbsvorteil in Tier-2-Städten, wo Beziehungen zu lokalen Kammern und Behörden die Lebensfähigkeit einer Veranstaltung bestimmen.

Der Wettbewerb manifestiert sich daher in Verhandlungen über die Veranstaltungsortversorgung, Investitionen in Hybridplattformen und sektorale Spezialisierung. Veranstalter, die siebentägige Ingenieurausstellungen organisieren, unterscheiden sich grundlegend von denen, die zweitägige Fintech-Foren kuratieren, was trotz überlappender Kalender eine Koexistenz ermöglicht. Die Vielfalt der Formate hält die durchschnittliche Hallenauslastung über 55 % und sichert stetige Cashflows für Veranstaltungsortbetreiber.

Führende Unternehmen im India Event And Exhibition-Markt

Reed Exhibitions India Private Limited

Messe Muenchen India Private Limited

Messe Frankfurt Trade Fairs India Private Limited

NürnbergMesse India Private Limited

Koelnmesse YA Tradefair Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Marketplace Events wurde von Clarion Capital Partners erworben, was 110 nordamerikanische Veranstaltungen hinzufügt und Ressourcen für die Expansion in Asien freisetzt.

- Oktober 2024: Hyve Group übernahm HLTH Inc. und stärkte damit ihr Gesundheitsfranchise und signalisierte ihren Appetit auf spezialisierte Portfolios.

- August 2024: UFI absolvierte eine dreitägige Besichtigungstour in Mumbai und Delhi und lobte Indiens rasante Infrastrukturfortschritte.

- Mai 2024: RX gab Umang Gupta als Landes-Geschäftsführer für RX India bekannt, mit dem Auftrag, das Portfolio zu erweitern und die digitalen Kapazitäten zu vertiefen.

Berichtsumfang des India Event And Exhibition Market

Der indische Event- und Ausstellungsmarkt bezieht sich auf die dynamische Branche in Indien, die sich mit der Organisation und Ausrichtung verschiedener Veranstaltungen, Handelsmessen, Konferenzen und Ausstellungen befasst. Er dient als Plattform für Unternehmen, Branchen und Einzelpersonen, um Produkte zu präsentieren, Wissen auszutauschen und mit einem vielfältigen Publikum zu vernetzen. Dieser Markt spielt eine entscheidende Rolle bei der Förderung von Verbindungen, der Förderung von Innovationen und der Ankurbelung des Wirtschaftswachstums im Land.

Der indische Event- und Ausstellungsmarkt ist segmentiert nach Typ (B2B, B2C, gemischt/hybrid), Einnahmequelle (Ausstellergebühr, Sponsoringgebühr, Eintrittsgebühr, Dienstleistungen), Endnutzer (Konsumgüter und Einzelhandel, Automobil und Transport, Industrie, Unterhaltung, Immobilien und Grundstücke, Gastgewerbe, Gesundheitswesen und Pharmazeutika, sonstige Endnutzer). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| B2B |

| B2C |

| Hybrid |

| Physisch/Vor-Ort |

| Virtuell/Digital |

| Hybrid (Phygital) |

| Ausstellergebühr |

| Sponsoringgebühr |

| Eintrittsgebühr |

| Nebendienstleistungen |

| Konsumgüter und Einzelhandel |

| Automobil und Transport |

| Industrielle Fertigung und Ingenieurwesen |

| Unterhaltung und Medien |

| Immobilien und Grundstücke |

| Gastgewerbe und Tourismus |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Endnutzerbranchen |

| Nord-Indien |

| West-Indien |

| Süd-Indien |

| Ost- und Nordost-Indien |

| Nach Veranstaltungstyp | B2B |

| B2C | |

| Hybrid | |

| Nach Modus | Physisch/Vor-Ort |

| Virtuell/Digital | |

| Hybrid (Phygital) | |

| Nach Einnahmequelle | Ausstellergebühr |

| Sponsoringgebühr | |

| Eintrittsgebühr | |

| Nebendienstleistungen | |

| Nach Endnutzerbranche | Konsumgüter und Einzelhandel |

| Automobil und Transport | |

| Industrielle Fertigung und Ingenieurwesen | |

| Unterhaltung und Medien | |

| Immobilien und Grundstücke | |

| Gastgewerbe und Tourismus | |

| Gesundheitswesen und Pharmazeutika | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Nord-Indien |

| West-Indien | |

| Süd-Indien | |

| Ost- und Nordost-Indien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der India Event and Exhibition Market im Jahr 2026?

Er wird auf USD 6,15 Milliarden geschätzt und soll bis 2031 USD 9,04 Milliarden erreichen.

Welche Region führt derzeit bei den inländischen Einnahmen?

West-Indien hält 35,62 % dank Mumbais ausgereiftem Veranstaltungsortökosystem.

Was ist das am schnellsten wachsende Veranstaltungsformat?

Hybridformate legen bis 2031 mit einer CAGR von 9,28 % zu, da Veranstalter Streaming und On-Demand-Inhalte integrieren.

Welche Einnahmequelle wächst am schnellsten?

Sponsoringgebühren, die mit einer CAGR von 9,52 % steigen, da Marken Erlebnismarketing gegenüber traditioneller Werbung bevorzugen.

Welche Endnutzerbranche zeigt die höchste Wachstumsdynamik?

Unterhaltung und Medien, mit einer CAGR von 9,41 % auf Basis von Live-Events und Synergien digitaler Inhalte.

Welches primäre Risiko bedroht die physische Besucherzahl?

Rein virtuelle Alternativen könnten die Besucherzahlen kannibalisieren und das kurzfristige Wachstum um 1,4 Prozentpunkte mindern.

Seite zuletzt aktualisiert am: