Marktgröße und Marktanteil für Datenverlustprävention (DLP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.87 Milliarden US-Dollar |

| Marktgröße (2031) | 111.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenverlustprävention (DLP) von Mordor Intelligence

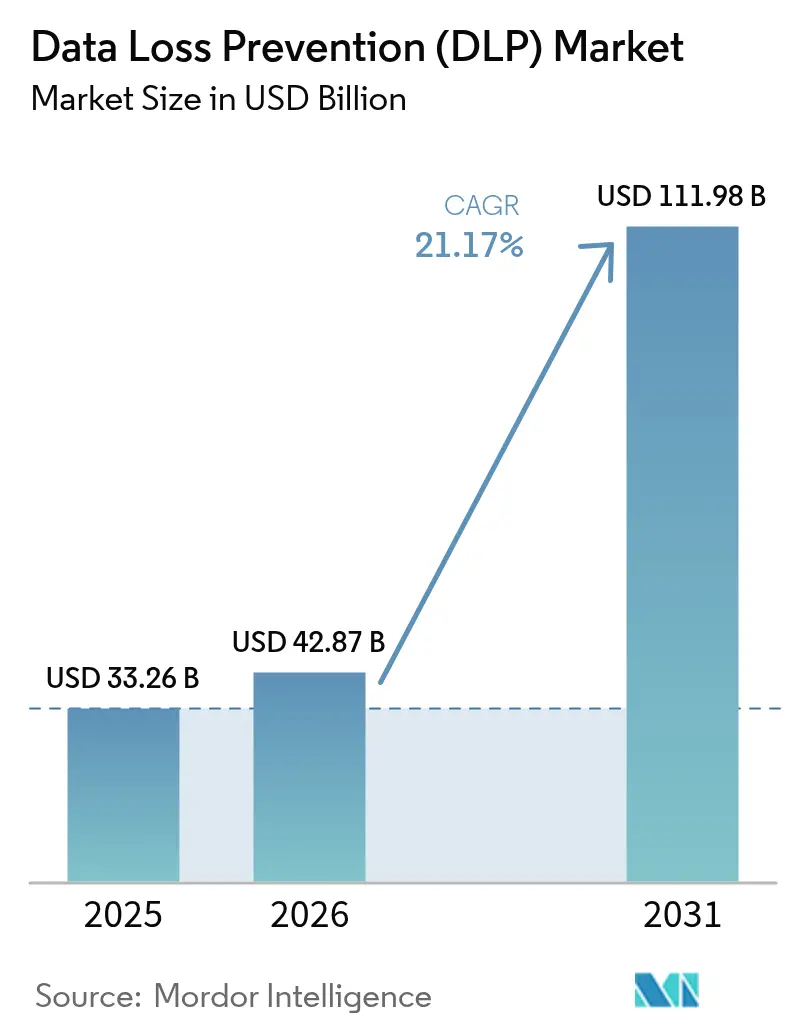

Die Marktgröße für Datenverlustprävention (DLP) wuchs von USD 33,26 Milliarden im Jahr 2025 auf USD 42,87 Milliarden im Jahr 2026 und wird bis 2031 USD 111,98 Milliarden erreichen, was einem Anstieg von 21,17 % CAGR im Zeitraum 2026–2031 entspricht. Die Verschärfung von Bußgeldern im Rahmen der DSGVO 2.0 und der geänderten CCPA-Vorschriften weist nun jedem kompromittierten Datensatz erhebliche Kosten zu, sodass Vorstände größere DLP-Budgets genehmigen. KI-gestützte Copiloten haben neue Exfiltrationswege innerhalb von Chat-Eingaben eröffnet und das Bedrohungsmodell von dateizentrischen auf gesprächszentrierte Vektoren verlagert. Souveräne Cloud-Mandate in China, Russland, Indien und der Europäischen Union erfordern eine inländische Verarbeitung, sodass globale Unternehmen parallele DLP-Richtlinien betreiben, die die lokale Verwaltung kryptografischer Schlüssel berücksichtigen. Anbieter begegnen dieser Komplexität, indem sie Cloud-Zugangssicherheitsbroker, Datensicherheitslageverwaltung und DLP-Funktionen in einer einzigen Konsole zusammenführen, was Falsch-Positiv-Raten senkt und Bereitstellungszyklen verkürzt. Infolgedessen dominieren Cloud-Bereitstellungen nun die neuen Ausgaben, und Endpunkt-Agenten übertreffen Netzwerk-Appliances.

Wichtigste Erkenntnisse des Berichts

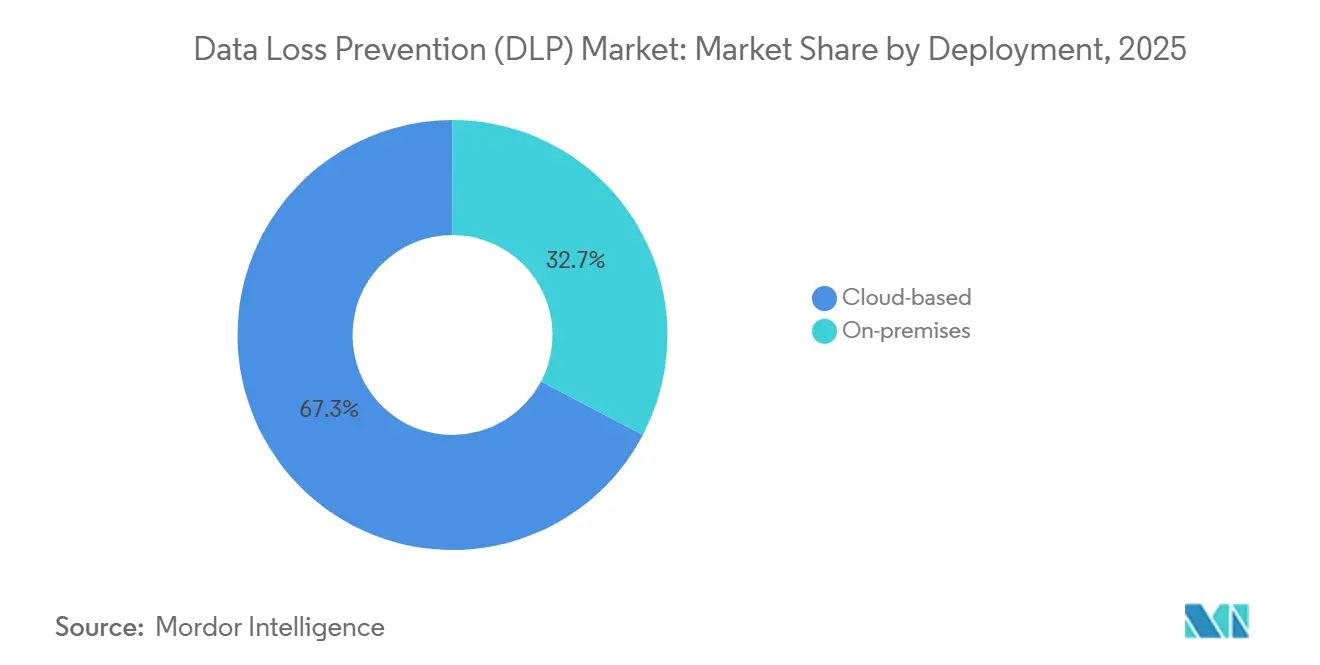

- Nach Bereitstellung erfassten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 67,31 % am Markt für Datenverlustprävention (DLP) und entwickeln sich bis 2031 mit einer CAGR von 21,23 % weiter.

- Nach Lösung wird Endpunkt-DLP voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 23,91 % wachsen und damit Netzwerk-DLP übertreffen, das 2025 einen Umsatzanteil von 34,23 % hielt.

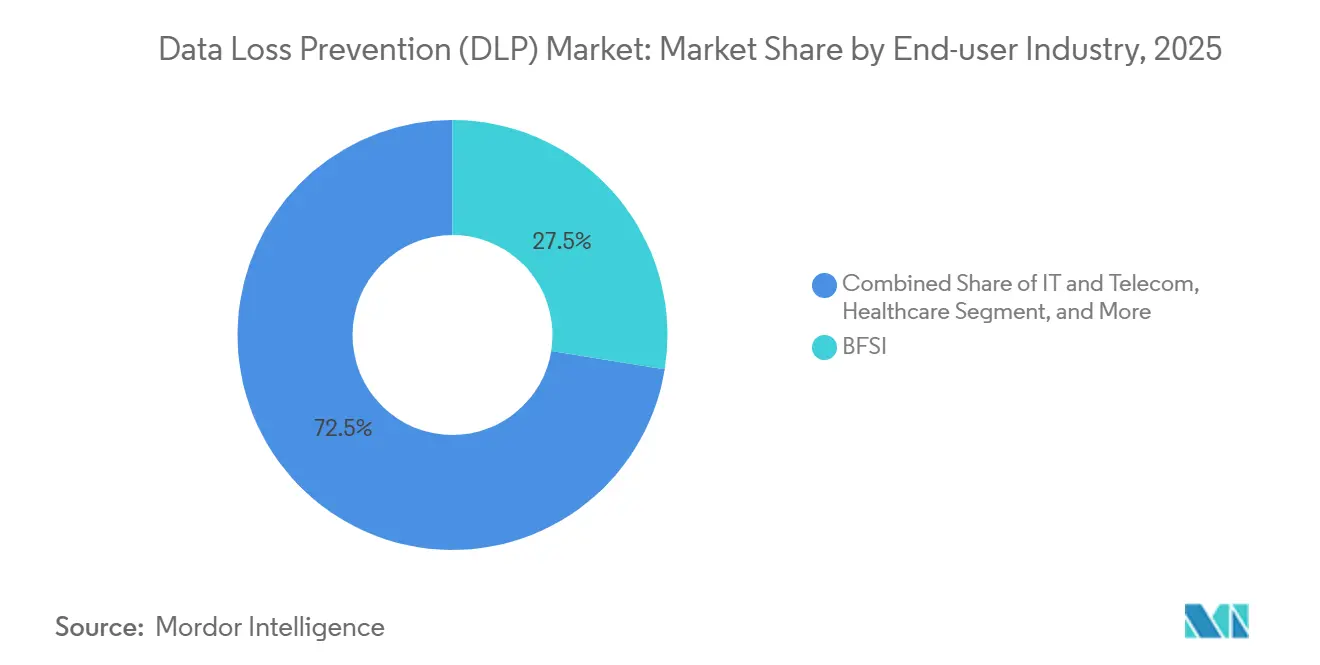

- Nach Endbenutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 27,54 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 24,51 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach Anwendung ist Cloud-Speichersicherheit auf dem Weg zu einer CAGR von 24,88 %, der höchsten unter allen Segmenten bis 2031.

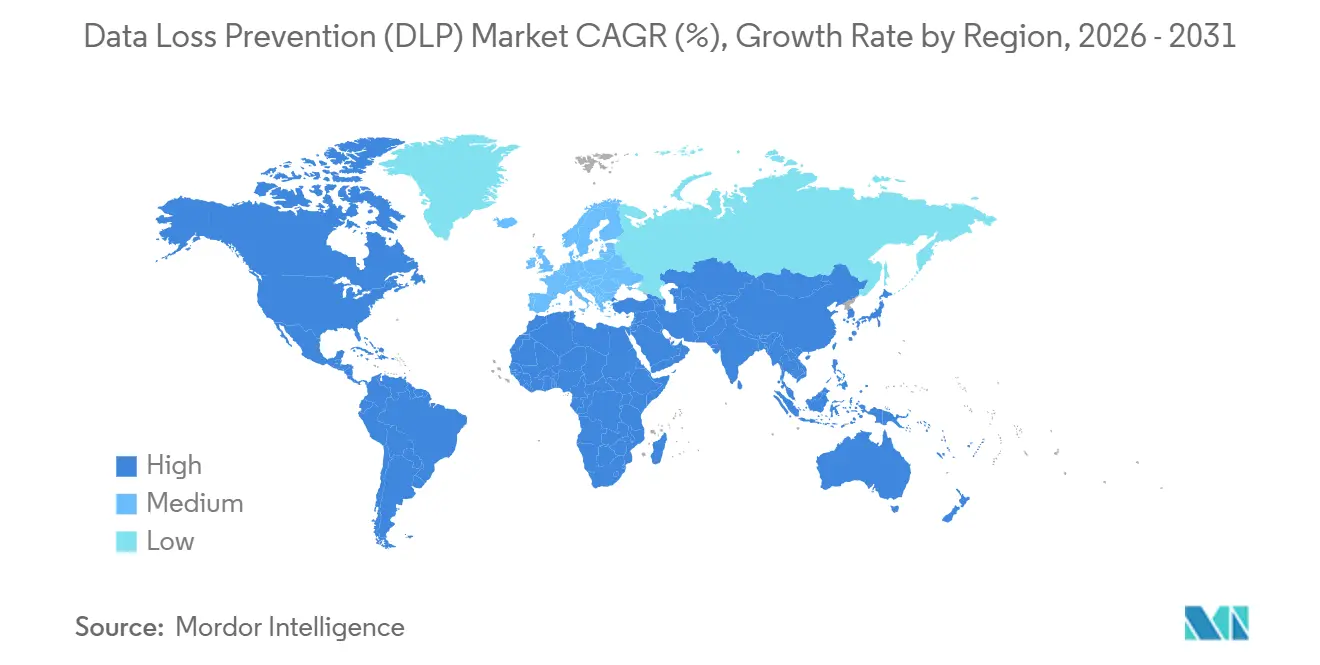

- Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,12 %; der asiatisch-pazifische Raum zeigt mit einer CAGR von 23,62 % bis 2031 die schnellste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenverlustprävention (DLP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation von Bußgeldern bei Cyberangriffen im Rahmen der DSGVO 2.0 und der CCPA-Änderungen | +4.2% | Global, mit stärkster Durchsetzung in der EU, Kalifornien und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Datenwucherung durch hybrides Arbeiten erhöht Endpunkt- und Cloud- Risiken | +3.8% | Nordamerika und EU als Kernregionen, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Konvergenz von DLP mit CASB- und DSPM-Plattformen | +3.5% | Global, angeführt von Unternehmenskäufern in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Richtlinienanpassung zur Reduzierung von Falsch-Positiv- Raten | +2.9% | Nordamerika, Westeuropa, Tier-1-Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zero-Trust- und SASE-Roadmaps, die integriertes DLP vorschreiben | +3.6% | Global, mit früher Akzeptanz in Finanzdienstleistungen und Regierung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Code-Copiloten schaffen neue Exfiltrations- vektoren | +2.3% | Nordamerika, Westeuropa, Software-Zentren in Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Bußgeldern bei Cyberangriffen im Rahmen der DSGVO 2.0 und der CCPA-Änderungen

Im Jahr 2025 verhängten europäische Regulierungsbehörden im Rahmen der DSGVO erhebliche Bußgelder in Höhe von EUR 1,2 Milliarden, was einem signifikanten Anstieg von 22 % gegenüber dem Vorjahr entspricht. Dieser Anstieg unterstreicht die zunehmende Durchsetzung von Datenschutzvorschriften in der gesamten Region. Ein bemerkenswerter Fall betraf ein Bußgeld von EUR 530 Millionen gegen TikTok, das die zunehmende Kontrolle grenzüberschreitender Datenübertragungen und die Einhaltung der DSGVO-Anforderungen hervorhob. Unterdessen führte das aktualisierte CCPA Kaliforniens, das im Januar 2025 in Kraft trat, neue Bestimmungen ein, die private Sammelklagen ermöglichen. Diese Änderung hat das Potenzial, Unternehmen unbegrenzten Schadensersatzforderungen auszusetzen, was die Bedeutung robuster Datenschutzmaßnahmen weiter unterstreicht. Da Strafen bis zu 4 % des weltweiten Jahresumsatzes eines Unternehmens erreichen können, sind Chief Information Security Officers nun gezwungen, fortschrittliche Echtzeit-Maßnahmen zur Datenverlustprävention (DLP) zu implementieren. Diese Kontrollen sind darauf ausgelegt, Datenexfiltration proaktiv zu verhindern und sicherzustellen, dass gesetzliche Schwellenwerte nicht überschritten werden und Organisationen den sich entwickelnden Vorschriften entsprechen.

Datenwucherung durch hybrides Arbeiten erhöht Endpunkt- und Cloud-Risiken

Im Jahr 2024 stellte Fortinet fest, dass 77 % der Organisationen Insider-Vorfälle erlebten und fast die Hälfte ihre aktuellen DLP-Tools als ineffektiv einstufte.[1]Fortinet, "2025 Datensicherheitsbericht," fortinet.com Der Anstieg von Bring-your-own-device-Programmen und nicht verwalteten Dateifreigabe-Apps hat die Möglichkeiten für potenzielle Datenlecks erheblich erweitert und es für Organisationen zunehmend schwieriger gemacht, sensible Informationen zu schützen. Da Unternehmen nun durchschnittlich 4,3 Infrastruktur-als-Dienst-Plattformen nutzen, ist eine einheitliche Kennzeichnung und die Aufrechterhaltung konsistenter Datenschutzrichtlinien plattformübergreifend zu einer erheblichen Herausforderung geworden. Der IBM Security-Bericht über Datenschutzverletzungen bezifferte die durchschnittlichen Kosten einer Datenschutzverletzung auf beachtliche USD 4,88 Millionen und unterstreicht damit die Notwendigkeit robuster Präventivmaßnahmen. Infolgedessen priorisieren Vorstände nun Präventionsstrategien gegenüber der Forensik nach einem Vorfall, um Risiken zu mindern und potenzielle Verluste zu reduzieren.

Konvergenz von DLP mit CASB- und DSPM-Plattformen

Netskope hat seinen Cloud-Proxy mit Microsoft Purview und Google Workspace integriert und ermöglicht so verbesserte Sicherheitsmaßnahmen durch die Quarantäne von SaaS-Dateien, die gegen Organisationsrichtlinien verstoßen. Diese Integration hat zu einer erheblichen Reduzierung von Falsch-Positiv-Meldungen geführt, die zuvor mehr als 30 % der markierten Dateien ausmachten. Durch die Behebung dieses Problems hat Netskope die Genauigkeit und Effizienz seiner Richtliniendurchsetzungsmechanismen verbessert. Unterdessen hat Forcepoint seine Fähigkeiten durch die Integration der erweiterten Erkennungssensoren von Cyera gestärkt. Diese Integration ermöglicht es Regeln, der Datenherkunft dynamisch zu folgen und so eine präzisere Datenverwaltung und -sicherheit zu gewährleisten, anstatt sich ausschließlich auf statische Bezeichnungen zu verlassen. Dieser Ansatz verbessert die Anpassungsfähigkeit der Lösungen von Forcepoint an sich entwickelnde Datenumgebungen. Darüber hinaus werden kontinuierliche Scans von falsch konfigurierten S3-Buckets nun genutzt, um Sperrregeln zu informieren und zu verfeinern. Diese Entwicklung unterstreicht die Wirksamkeit identitätsbewusster Inspektionsmethoden, die im Vergleich zu traditionellen reinen Perimeter-Strategien ein robusteres und umfassenderes Sicherheitsrahmenwerk bieten. Diese Fortschritte demonstrieren gemeinsam den Wandel der Branche hin zu intelligenteren und adaptiveren Sicherheitslösungen.

KI-gestützte Richtlinienanpassung zur Reduzierung von Falsch-Positiv-Raten

Während der Pilottestphase kalibrierte Microsoft Purview Adaptive Protection, das Technologie des bestärkenden Lernens nutzt, Schwellenwerte neu, um die Leistung zu optimieren und eine signifikante Reduzierung von Fehlalarmen um 40 % zu erzielen.[2]Microsoft, "Adaptive Protection in Purview," microsoft.com Zscaler hingegen wendet fortschrittliche Techniken der natürlichen Sprachverarbeitung an, um unstrukturierte Chat- und E-Mail-Inhalte zu analysieren und dabei effektiv sensible Informationen wie Sozialversicherungsnummern und proprietäre Projektnamen zu identifizieren.[3]Zscaler, "Zscaler Datenschutz," zscaler.com Um den wachsenden regulatorischen Anforderungen an transparente Entscheidungslogik gerecht zu werden, haben Anbieter begonnen, detaillierte Prüfpfade zu veröffentlichen, die die Einhaltung der Anforderungen von Artikel 22 der DSGVO sicherstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität und Qualifikationslücke bei Multi-Cloud-Einführungen | -2.1% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für veraltete On-Premise-Richtlinien | -1.4% | Unternehmen in Nordamerika und Europa mit gebundenem Kapital | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-durch-Technikgestaltung-Ansatz schränkt tiefe Inhaltsinspektion ein | -1.2% | EU, Kalifornien, Kanada | Langfristig (≥ 4 Jahre) |

| Souveräne Cloud-Mandate fragmentieren globale Richtliniensätze | -1.8% | China, Russland, EU, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität und Qualifikationslücke bei Multi-Cloud-Einführungen

Im Jahr 2024 identifizierte ISC2 einen erheblichen Mangel von 3,5 Millionen Fachkräften im Bereich Cybersicherheit, was die wachsende Nachfrage nach qualifizierten Fachleuten in diesem Bereich unterstreicht. Datenschutzrollen sind besonders gefragt und erzielen aufgrund ihrer kritischen Bedeutung für den Schutz sensibler Informationen eine Gehaltsprämie von 18 %. Jede Hyperscale-Cloud-Plattform, einschließlich AWS, Azure und Google Cloud, verwendet ihre eigene spezifische Richtliniensyntax, was Ingenieure vor Herausforderungen stellt, wenn sie versuchen, Bezeichnungen plattformübergreifend zuzuordnen. Dieser Mangel an Standardisierung zwingt Unternehmen häufig dazu, während Migrationsprozessen für einen Zeitraum von bis zu zwölf Monaten doppelte DLP-Stacks (Datenverlustprävention) zu betreiben. Infolgedessen verdoppeln sich sowohl die Betriebskosten als auch die damit verbundenen Risiken, was den Migrationsprozess weiter erschwert.

Hohe Gesamtbetriebskosten für veraltete On-Premise-Richtlinien

Appliances mit Dauerlizenz binden Nutzer an Fünfjahreszyklen, begleitet von jährlichen Supportgebühren von 20 %. Diese Appliances erfordern häufig zusätzliche Investitionen in Hardware-Erneuerung, Rack-Platz und Kühlung, die zusammen die Amortisationszeiten verlängern. Infolgedessen entscheiden sich einige Vorstände dafür, Cloud-Migrationsinitiativen zu verzögern. Auch wenn Abonnementmodelle darauf abzielen, Investitionsausgaben in Betriebsausgaben umzuwandeln, stoßen sie weiterhin auf Widerstand, insbesondere in Fertigungssektoren, in denen Budgets stark auf Anlagevermögen und langfristige Investitionen ausgerichtet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Plattformen führen den Wandel zur API-gesteuerten Inspektion an

Cloud-Bereitstellungen hielten im Jahr 2025 67,31 % des Umsatzes im Markt für Datenverlustprävention (DLP) und werden voraussichtlich bis 2031 mit einer CAGR von 21,23 % wachsen, was zeigt, wie elastisches Computing und globale Präsenzpunkte die inline API-Inspektion begünstigen. On-Premise-Appliances bleiben für Verteidigungs- und Kernkraftbetreiber relevant, die Cloud-Egress verbieten, doch die zunehmende Nutzung von TLS 1.3 reduziert die Sichtbarkeit passiver Abgriffe und drängt selbst regulierte Unternehmen zu Cloud-Proxys mit kundenverwalteten Schlüsseln.

Elastische Skalierung senkt auch die Stückpreise. Zscaler verarbeitet täglich mehr als 300 Milliarden Transaktionen, sodass jeder zusätzliche Nutzer Cent statt Dollar kostet. Hybridmodelle leiten SaaS-Datenverkehr zu Cloud-Proxys, während die Dateiserver-Abdeckung On-Premise verbleibt, doch ohne föderiertes Management entsteht Richtliniendrift. Anbieter integrieren daher einheitliche Konsolen, die dieselbe Bezeichnungsgrammatik in beide Umgebungen übertragen.

Nach Lösung: Endpunkt-DLP steigt stark an, da Geräte außerhalb des Büros zunehmen

Während Netzwerktools im Jahr 2025 34,23 % des Umsatzes ausmachten, werden Endpunkt-Agenten das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 23,91 % bis 2031. Dieser Anstieg wird maßgeblich durch die zunehmende Verbreitung von Laptops, Smartphones und IoT-Sensoren angetrieben, die zunehmend außerhalb traditioneller Perimeter-Kontrollen betrieben werden. Da Remote-Arbeit weiterhin die Norm ist, wird die Marktgröße für Datenverlustprävention (DLP)-Lösungen, die mit diesen Endpunkten verbunden sind, voraussichtlich erheblich zunehmen, angetrieben durch den wachsenden Bedarf an robusten Sicherheitsmaßnahmen zum Schutz sensibler Daten in dezentralisierten Arbeitsumgebungen.

Digital Guardian überwacht Zwischenablage-, USB- und Druckaktivitäten, auch im Offline-Modus, und blockiert proaktiv alle Übertragungen, die gegen festgelegte Richtlinien verstoßen. Diese umfassende Überwachung stellt sicher, dass Daten auch dann sicher bleiben, wenn Geräte nicht mit dem Netzwerk verbunden sind. Unterdessen verbessert CrowdStrike die Wirksamkeit von DLP, indem es Warnmeldungen mit Malware-Indikatoren verknüpft und so die Reaktionszeit beschleunigt und die allgemeine Bedrohungsminderung verbessert. Obwohl Netzwerk-Appliances für luftgespaltene Militärlabore nach wie vor unverzichtbar sind, aktualisieren führende Anbieter ihre Signaturpakete, um in diesen spezialisierten Umgebungen relevant zu bleiben. Es ist jedoch offensichtlich, dass die Wachstumsdynamik stark auf das Endpunktsegment ausgerichtet ist, was den breiteren Wandel in den Sicherheitsprioritäten widerspiegelt, da sich Organisationen an sich entwickelnde technologische Landschaften anpassen.

Nach Endbenutzerbranche: Das Gesundheitswesen verzeichnet den stärksten Anstieg inmitten steigender HIPAA-Bußgelder

Im Jahr 2025 entfiel auf den BFSI-Sektor ein dominanter Anteil von 27,54 % der Ausgaben, angetrieben durch das PCI DSS 4.0-Mandat zum Schutz von Kartendaten sowohl im Ruhezustand als auch während der Übertragung. Dieser bedeutende Anteil unterstreicht die kritische Bedeutung der Einhaltung sich entwickelnder Sicherheitsstandards in der Finanzdienstleistungsbranche. Unterdessen ist der Gesundheitssektor auf ein erhebliches Wachstum ausgerichtet, das bis 2031 mit einer CAGR von 24,51 % prognostiziert wird. Dieser Wachstumstrend wird durch HIPAA-Maßnahmen unterstrichen, die im Jahr 2024 zu Strafen in Höhe von USD 1,35 Millionen führten. Der zunehmende Fokus auf regulatorische Compliance und Datensicherheit im Gesundheitswesen treibt den Markt für Datenverlustprävention (DLP) voran, insbesondere im Kontext von Cloud-EHR-Migrationen.

Da Krankenhäuser ihre Epic- und Cerner-Workloads zu Cloud-Anbietern wie Azure und AWS migrieren, benötigen sie präzise und granulare Regeln, um zwischen Forschungs- und Marketingzwecken zu unterscheiden. Diese wachsende Nachfrage hat Anbieter dazu veranlasst, maßgeschneiderte gesundheitsspezifische Vorlagen zu entwickeln und bereitzustellen, um diesen einzigartigen Anforderungen gerecht zu werden. Darüber hinaus übernehmen Sektoren wie Regierung und Verteidigung, Einzelhandel und Fertigung diese Maßnahmen konsequent. Diese Branchen stimmen Vorschriften, einschließlich CMMC, PCI und ITAR, mit DLP-Bezeichnungen ab, um die Compliance sicherzustellen und den Datenschutz in ihren Betrieben zu verbessern.

Nach Anwendung: Cloud-Speichersicherheit verzeichnet die steilste Wachstumskurve

Im Jahr 2025 entfielen auf Verschlüsselung 20,61 % des Gesamtumsatzes. Cloud-Speichersicherheit wird jedoch ein erhebliches Wachstum mit einer rasanten CAGR von 24,88 % verzeichnen. Dieses Wachstum wird hauptsächlich durch Schwachstellen wie falsch konfigurierte S3-Buckets und freigestellte Azure Blob-Links angetrieben, die weiterhin erhebliche Sicherheitsrisiken darstellen. Infolgedessen wächst der Marktanteil für Datenverlustprävention (DLP) bei der Speicherüberprüfung schnell, was die zunehmende Bedeutung robuster Sicherheitsmaßnahmen in Cloud-Umgebungen unterstreicht.

Netskope überwacht und inspiziert aktiv Dateien auf weit verbreiteten Plattformen wie Box, Dropbox und Google Drive. Das Unternehmen implementiert Aufbewahrungsrichtlinien, die Dateien nach Ablauf der gesetzlichen Aufbewahrungsfrist automatisch löschen und so die Compliance sicherstellen und Risiken im Zusammenhang mit einer verlängerten Datenspeicherung reduzieren. Darüber hinaus spielen DLP-Maßnahmen für E-Mail- und Kollaborationstools eine entscheidende Rolle beim Schutz der Kommunikation auf Plattformen wie Gmail, Outlook, Teams und Slack. Diese Maßnahmen sind besonders wichtig angesichts der USD 2,9 Milliarden an Verlusten, die im Jahr 2024 auf Betrug durch Kompromittierung von Geschäfts-E-Mails zurückzuführen sind.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika bedeutende 40,12 % des Gesamtumsatzes, was seine Dominanz auf dem Markt unterstreicht. Im Jahr 2024 verzeichneten die Vereinigten Staaten erschreckende 3.205 Datenschutzverletzungsvorfälle, von denen 353 Millionen Personen betroffen waren. Dieser alarmierende Anstieg der Datenschutzverletzungen hat auf Vorstandsebene die Dringlichkeit erhöht, robuste und wirksame Kontrollen zur Risikominderung und Sicherstellung der Compliance zu implementieren. Sowohl Kanadas PIPEDA als auch Mexikos INAI-Vorschriften verpflichten Unternehmen, Datenschutzverletzungen innerhalb eines engen Zeitfensters von 72 Stunden zu melden. Infolgedessen setzen Unternehmen zunehmend auf kontinuierliche Überwachungspraktiken, um Schwachstellen proaktiv zu identifizieren und potenzielle gesetzliche Strafen zu vermeiden, die aus der Nichteinhaltung entstehen könnten.

Der asiatisch-pazifische Raum entwickelt sich zu einem dominanten Akteur auf dem Markt und weist eine beeindruckende CAGR von 23,62 % auf, was seine schnelle Wachstumsdynamik unterstreicht. Chinas Gesetz zum Schutz personenbezogener Informationen, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und die Änderungen des japanischen APPI erhöhen gemeinsam den Einsatz für Datenlokalisierung und Compliance in der Region [MEITY.GOV.IN]. Diese regulatorischen Entwicklungen zwingen Unternehmen dazu, ihre Abläufe anzupassen, um strenge Lokalisierungsanforderungen zu erfüllen. IBM prognostiziert ein robustes jährliches Wachstum von 31,5 % bei den Ausgaben für souveräne Cloud-Dienste in der Region, angetrieben durch die steigende Nachfrage nach sicheren und konformen Datenspeicherlösungen. Dieser Trend fördert die Einführung von Datenverlustprävention (DLP)-Plattformen, insbesondere solcher, die länderspezifische Schlüsselverwaltungsfunktionen bieten, um regulatorischen und sicherheitsbezogenen Bedenken zu begegnen.

Europa hält unter der strengen Aufsicht der DSGVO weiterhin seine Position als regulatorischer Vorreiter und verhängte im Jahr 2025 Bußgelder in Höhe von insgesamt EUR 1,2 Milliarden. Das Schrems-II-Urteil hat erhebliche Komplexitäten für US-amerikanische Datenübertragungen eingeführt und stellt multinationale Unternehmen, die in der Region tätig sind, vor Herausforderungen. Als Reaktion darauf stärken diese Organisationen ihre Sicherheitsmaßnahmen durch den Einsatz fortschrittlicher clientseitiger Verschlüsselung und die Nutzung von in der EU gehosteten Schlüsseln, um die Einhaltung der DSGVO-Anforderungen sicherzustellen. Insbesondere im Jahr 2024 intensivierten das Vereinigte Königreich, Spanien und Italien ihre Durchsetzungsmaßnahmen und unterstrichen damit die Bedeutung der Einhaltung von Datenschutzvorschriften. Diese Eskalation hat zu einer erhöhten Nachfrage nach Richtlinien-Engines geführt, die Datenübertragungen in Regionen außerhalb des EWR blockieren können, um sicherzustellen, dass Unternehmen compliant bleiben und sensible Informationen schützen.

Wettbewerbslandschaft

Im Jahr 2025 kontrollierten die fünf größten Anbieter – Microsoft, Broadcom, Forcepoint, Zscaler und Palo Alto Networks – etwa 55 % des Umsatzes und ließen eine Nische für Spezialisten offen. Microsoft nutzt seine nahezu kostenlose Kundenakquisitionsstrategie und integriert Purview DLP in seine 365 E5-Suiten, um eine breitere Kundschaft zu gewinnen. Während Broadcoms Symantec eine robuste Präsenz in On-Premise-Appliance-Konten aufrechthält, haben Änderungen bei der Abonnementpreisgestaltung zu einigen Kundenabwanderungen geführt.

API-first-Einsteiger wie Cyera und Nightfall AI machen Furore, indem sie SaaS-Arbeitsbereiche ohne Agenten scannen und damit mittelständische Käufer ansprechen, denen es an Expertise im Endpunkt-Management mangelt. Zscaler sicherte sich im Jahr 2024 in einem bemerkenswerten Schritt 14 Patente im Zusammenhang mit der Erkennung natürlicher Sprache. Unterdessen orchestrierte Palo Alto Networks einen bedeutenden Deal im Wert von USD 25 Milliarden mit CyberArk und fusionierte dabei privilegiertes Zugriffsmanagement und DLP zu einem einheitlichen Identitätsgefüge. Es gibt eine wachsende Chance in Betriebstechnologieumgebungen, insbesondere dort, wo Betriebszeitwächter Agenteninstallationen behindern.

Darüber hinaus verzeichnet der Markt eine wachsende Nachfrage nach Lösungen, die auf hybride Arbeitsumgebungen zugeschnitten sind. Anbieter konzentrieren sich auf die Verbesserung der Datenverlustprävention (DLP)-Fähigkeiten, um die Komplexitäten der Absicherung verteilter Belegschaften zu bewältigen. Es wird erwartet, dass dieser Trend Innovation und Wettbewerb sowohl unter etablierten Akteuren als auch unter aufkommenden Herausforderern antreibt.

Marktführer im Bereich Datenverlustprävention (DLP)

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian (Fortra LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Palo Alto Networks schloss die Übernahme von CyberArk für USD 25 Milliarden ab, um privilegierte Zugangskontrolle mit Prisma Cloud DLP zu verbinden.

- November 2025: Zscaler erwarb SPLX, um die natürlichsprachliche Datenklassifizierung in Slack und Notion zu integrieren und die Bereitstellungszeit auf Stunden zu reduzieren.

- August 2025: Zscaler schloss den Kauf von Red Canary für USD 675 Millionen ab und verknüpfte Endpunkt-Telemetrie mit Cloud-DLP-Richtlinien für automatisierte Quarantäne.

- Mai 2025: Fortra erwarb das Cloud-Sicherheitsgeschäft von Lookout und fügte SSE und DSPM zu Digital Guardian DLP hinzu.

Berichtsumfang des globalen Markts für Datenverlustprävention (DLP)

Der Markt für Datenverlustprävention wird auf Basis der Umsätze definiert, die aus der Bereitstellung von Lösungen wie Netzwerk-DLP, Endpunkt-DLP und rechenzentrums-/speicherbasiertem DLP über On-Premise- und Cloud-basierte Bereitstellungen generiert werden, die von verschiedenen Endbenutzerindustrien wie IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Fertigung, Einzelhandel und Logistik sowie anderen Endbenutzerindustrien weltweit genutzt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden.

Der Bericht über den Markt für Datenverlustprävention (DLP) ist segmentiert nach Bereitstellung (On-Premise und Cloud-basiert), Lösung (Netzwerk-DLP, Endpunkt-DLP und weitere), Endbenutzerbranche (BFSI, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandel und Logistik und weitere), Anwendung (Cloud-Speichersicherheit, E-Mail- und Kollaborationsschutz und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud-basiert |

| Netzwerk-DLP |

| Endpunkt-DLP |

| Speicher- / Rechenzentrums-DLP |

| Sonstige |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Einzelhandel und Logistik |

| Fertigung |

| Sonstige |

| Cloud-Speichersicherheit |

| E-Mail- und Kollaborationsschutz |

| IP-Schutz und Quellcode-Governance |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Nach Lösung | Netzwerk-DLP | |

| Endpunkt-DLP | ||

| Speicher- / Rechenzentrums-DLP | ||

| Sonstige | ||

| Nach Endbenutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen | ||

| Einzelhandel und Logistik | ||

| Fertigung | ||

| Sonstige | ||

| Nach Anwendung | Cloud-Speichersicherheit | |

| E-Mail- und Kollaborationsschutz | ||

| IP-Schutz und Quellcode-Governance | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Datenverlustprävention (DLP) bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 111,98 Milliarden erreichen und zwischen 2026 und 2031 mit einer CAGR von 21,17 % wachsen.

Welcher Bereitstellungstyp führt die aktuellen Ausgaben an?

Die Cloud-basierte Bereitstellung erzielte im Jahr 2025 einen Umsatzanteil von 67,31 % und wächst weiterhin am schnellsten.

Warum ist das Gesundheitswesen das dynamischste vertikale Segment für DLP?

Rekordhohe HIPAA-Vergleiche und beschleunigte EHR-Migrationen treiben eine CAGR von 24,51 % bis 2031 an.

Wie wirken sich souveräne Cloud-Mandate auf die DLP-Strategie aus?

Sie erzwingen regionsspezifische Richtlinien, Verschlüsselungsschlüssel und Vorfallsreaktionspläne, was die Komplexität und die Kosten erhöht.

Seite zuletzt aktualisiert am: