Größe und Marktanteil des LED-Beleuchtungsmarkts der Vereinigten Staaten und Europas

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

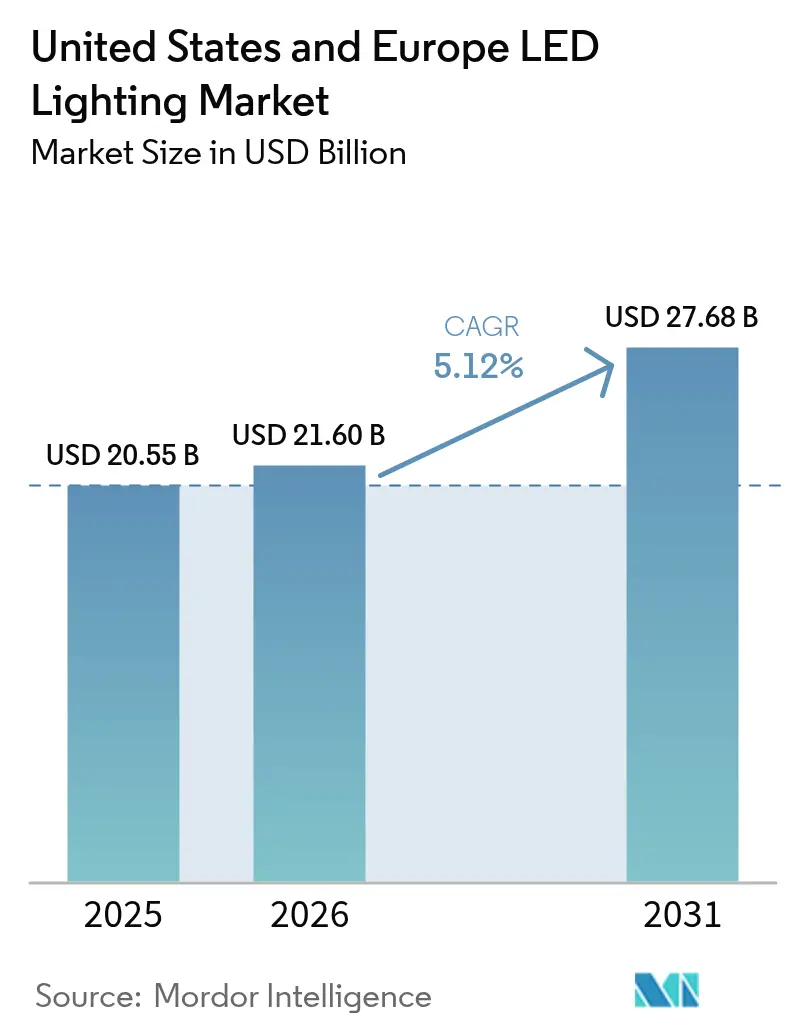

| Marktgröße im Basisjahr (2025) | 20.55 Milliarden US-Dollar |

| Marktgröße (2026) | 21.6 Milliarden US-Dollar |

| Marktgröße (2031) | 27.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LED-Beleuchtungsmarkts der Vereinigten Staaten und Europas von Mordor Intelligence

Die Größe des LED-Beleuchtungsmarkts der Vereinigten Staaten und Europas wird im Jahr 2026 auf USD 21,6 Milliarden geschätzt, wächst ausgehend vom Wert des Jahres 2025 von USD 20,55 Milliarden, mit Projektionen für 2031, die USD 27,68 Milliarden zeigen, und wächst mit einer CAGR von 5,12 % über den Zeitraum 2026–2031. Das Wachstum setzt sich fort, da politisch bedingte Abkündigungen quecksilberbasierter Lampen, steigende Strompreise und betriebliche Netto-Null-Mandate zusammenwirken und LEDs sowohl bei Nachrüstungs- als auch bei Neubauprojekten zur Standardtechnologie machen. Gewerbliche Käufer betrachten Beleuchtungsaufrüstungen heute als strategischen Hebel zur Energieoptimierung, der einen schnellen Amortisierung ermöglicht, insbesondere in Kombination mit intelligenten Gebäudeplattformen. Die Diversifizierung der Lieferkette wird gleichzeitig zu einem Wettbewerbsvorteil, da geopolitische Spannungen die Beschaffungsstrategien im LED-Beleuchtungsmarkt neu gestalten.

Wichtigste Erkenntnisse des Berichts

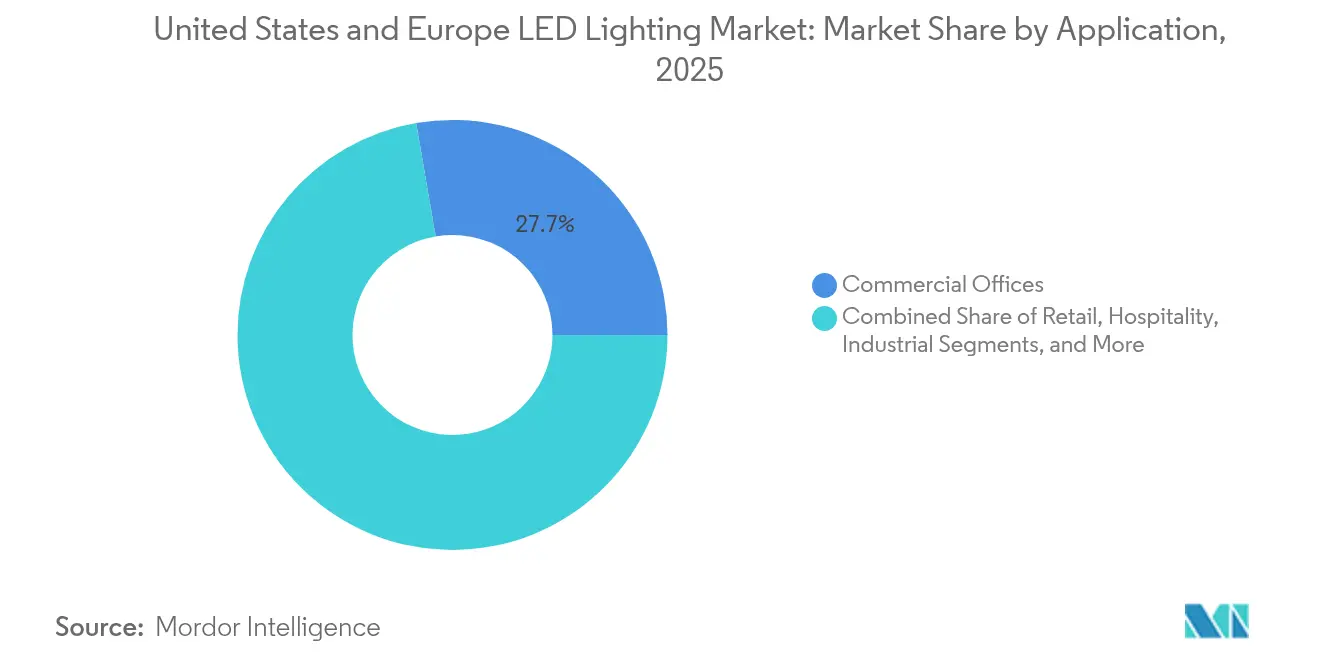

- Nach Anwendung hielten Gewerbebüros im Jahr 2025 einen Marktanteil von 27,70 % am LED-Beleuchtungsmarkt, während Gefahrenbereiche bis 2031 mit einer CAGR von 8,92 % wachsen sollen.

- Nach Produkttyp dominierten Leuchten mit einem Umsatzanteil von 67,10 % im Jahr 2025; Hochregal- und Niedrigregalmodelle sind für eine CAGR von 8,05 % bis 2031 positioniert.

- Nach Installationstyp repräsentierten Nachrüstungsprojekte im Jahr 2025 61,30 % der Marktgröße des LED-Beleuchtungsmarkts; Neuinstallationen sollen bis 2031 jährlich um 7,78 % wachsen.

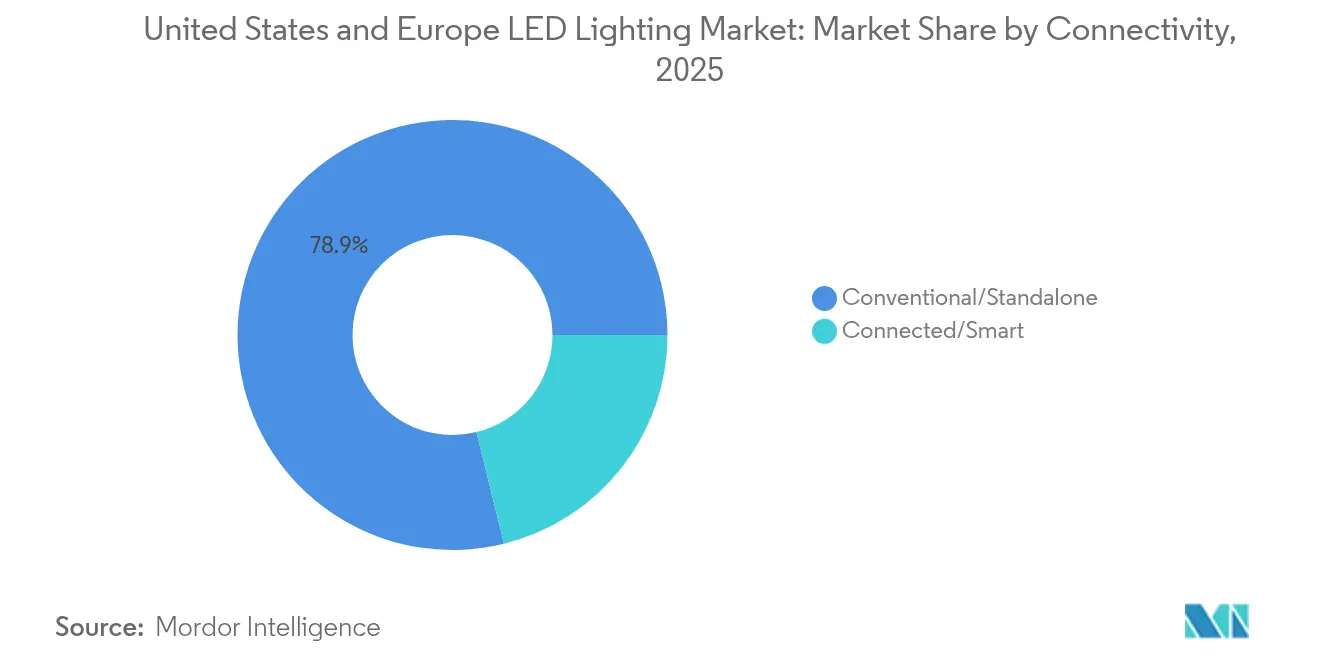

- Nach Konnektivität entfielen auf konventionelle Systeme im Jahr 2025 78,85 % des Marktanteils, während vernetzte Smart-LEDs mit einer CAGR von 9,22 % das Wachstum anführen.

- Nach Endnutzer trugen Industrieanlagen im Jahr 2025 mit einem Anteil von 39,10 % bei; die Wohnungsnachfrage ist die dynamischste und wächst bis 2031 mit einer CAGR von 6,19 %.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 einen Anteil von 40,10 %, während Frankreich mit einer prognostizierten CAGR von 7,68 % den höchsten Wert unter den nationalen Märkten verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des LED-Beleuchtungsmarkts der Vereinigten Staaten und Europas

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Abkündigung von Leuchtstoffröhren T5/T8 | +1.2% | Europa und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| 120-lm/W-Regel des US-amerikanischen Energieministeriums | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Betriebliche Netto-Null-Verpflichtungen | +0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Anstiege der Stromtarife | +0.6% | Deutschland, Vereinigtes Königreich, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| EU-Mandate für grüne öffentliche Beschaffung | +0.4% | EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| PoE- und Bluetooth-Mesh-Smart-Nachrüstungen | +0.7% | Stadtbezirke, Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Abkündigung von Leuchtstoffröhren T5/T8 beschleunigt gewerbliche Nachrüstungen

Das EU-Verbot quecksilberbasierter T5- und T8-Röhren vom August 2023 löste einen unmittelbaren Ersatzboom aus, da Facility-Manager feststellten, dass LED-Nachrüstungen den Beleuchtungsenergieverbrauch um 80 % senken und sich in drei Monaten amortisieren.[1]Licht.de, "Zeitplan für den Lampenausstieg," licht.de Die Nachfrage steigt bis 2025, wenn die letzten Ausnahmeregelungen auslaufen, und veranlasst Hersteller, die die Leuchtstoffproduktion vorausschauend eingestellt haben, ihre Kapazitäten auf LED-Leuchten umzulenken. Parallele Beschränkungen im Vereinigten Königreich weiten die Chance über die EU-Grenzen hinaus aus und steigern die Nachrüstungserlöse des LED-Beleuchtungsmarkts.

120-lm/W-Regel des US-amerikanischen Energieministeriums katalysiert die Wohnsektornachfrage

Finalisierte Effizienzstandards, die die Wohnraumbasislinie von 45 lm/W auf 120 lm/W bis Juli 2028 anheben, eliminieren den Wettbewerb durch Kompaktleuchtstofflampen und garantieren einen geschützten Wachstumspfad für LEDs.[2]US-amerikanisches Energieministerium, "Effizienzstandards für Glühbirnen," energy.gov Die jährlichen Verbrauchereinsparungen werden auf USD 1,6 Milliarden geschätzt, während Versorgungsunternehmen die Rabatte erhöhen, um die Compliance zu beschleunigen. Farbabstimmbare und High-CRI-Produkte stehen weiterhin vor Effizienz-Leistungs-Kompromissen, was Designherausforderungen schafft, die Innovationen im LED-Beleuchtungsmarkt anstoßen.

Betriebliche Netto-Null-Verpflichtungen treiben großflächige Büro-Relamping-Maßnahmen an

Mehr als 40 US-amerikanische Städte werden bis 2026 Gebäudeleistungsstandards durchsetzen und Vermieter dazu zwingen, die Beleuchtung nachzurüsten, um Kohlenstoffgrenzen zu erfüllen.[3]JLL, "Der grüne Wendepunkt," us.jll.com Bundesbehörden streben ein Netto-Null-Gebäudeportfolio bis 2045 an, während multinationale Mieter vernetzte LED-Systeme als unverzichtbar für Echtzeit-Energieanalysen betrachten. Hersteller wie Signify richten ihre Produkt-Roadmaps an diesen Prioritäten aus, was durch einen Anstieg auf 153 Millionen vernetzte Lichtpunkte im ersten Quartal 2025 belegt wird.

Anstiege der Stromtarife verkürzen Amortisierungszeiträume

Die deutschen gewerblichen Tarife erreichten im Jahr 2024 EUR 39,43 pro 100 kWh, den höchsten Wert in der EU, und machen LED-Nachrüstungen zu kurzfristigen Cash-Flow-Positiva.[4]Eurostat, "Strompreisstatistiken," ec.europa.eu Der Großhandelsmarkt in Kalifornien fiel während 15 % der Stunden des Jahres 2024 unter null, was Nachfragesteuerungsprogramme förderte, die Smart-LEDs für die Lastverschiebung belohnen.[5]Internationale Energieagentur, "Strom 2025 – Preise," iea.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität in der LED-Chip-Lieferkette | -0.9% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Verkabelungskosten in historischen Gebäuden | -0.3% | Nordamerika & EU-Denkmalbezirke | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zu Blendung und Blaulicht | -0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Laserphosphor-Hochregal-Wettbewerb | -0.2% | Globale Industriestandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der LED-Chip-Lieferkette verlängert OEM-Lieferzeiten

Halbleiterengpässe verlängerten die Lieferfenster für Spezial-LED-Treiber von 12 Wochen auf bis zu 24 Wochen, was Hersteller dazu zwang, höhere Lagerbestände zu halten, und die Margen drückte. Die Exportbeschränkungen Chinas für Gallium und Germanium verschärften den Preisdruck, während der prognostizierte Mangel von 67.000 Ingenieuren in der US-amerikanischen Halbleiterbelegschaft Kapazitätserweiterungen gefährdet.

Strengere Vorschriften zu Blendung und Blaulicht verzögern Außenprojekte

Mindestens 19 US-amerikanische Bundesstaaten verlangen jetzt Warmspektrum-Leuchten mit vollständiger Abschirmung, um Lichtverschmutzung einzudämmen, wobei Maine einen der strengsten Kodizes des Landes vorschlägt. Die Einhaltung erhöht die Designkomplexität und die Projektkosten, insbesondere für Kommunen, deren Haushaltszyklen bereits groß angelegte LED-Einführungen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gefahrenbereiche treiben industrielles Wachstum an

Installationen in Gefahrenbereichen machten im Jahr 2025 nur einen bescheidenen Anteil des LED-Beleuchtungsmarkts aus, sollen jedoch mit einer CAGR von 8,92 % wachsen und damit alle anderen Anwendungskategorien übertreffen. Explosionsgeschützte Leuchten gewinnen in Chemieanlagen, Ölraffinerien und Getreidesilos an Bedeutung, wo ein einzelner Leuchtausfall zu katastrophalen Ausfallzeiten führen kann. Zertifizierungsanforderungen wie ATEX und UL844 stärken die Marktstellung etablierter Anbieter und stützen Premiumpreise.

Gewerbebüros bleiben mit einem LED-Beleuchtungsmarktanteil von 27,70 % der mengenmäßige Marktführer, gestützt durch betriebliche Nachhaltigkeitsprogramme, die schnell amortisierende Energienachrüstungen fordern. Einzelhändler verlagern sich zunehmend auf abstimmbare Weiß-LEDs, die die Produktpräsentation verbessern und Kühllasten senken. Gastgewerbeumrüstungen schreiten langsamer voran, da die Neuverkabelung historischer Gebäude die Projektkosten in die Höhe treiben kann, doch Eigentümer spezifizieren zunehmend LED-Lampen im Glühfaden-Stil, die historische Ästhetik erhalten. Krankenhäuser und Schulen führen circadianbewusstes Licht ein, wobei Belegungssensoren die Betriebsausgaben weiter reduzieren. Industrielle Logistikzentren schichten Li-Fi-Konnektivität über Hochregal-LED-Arrays, um die Anlagenverfolgung zu unterstützen. Insgesamt unterstreicht der Anwendungsmix die Reife des LED-Beleuchtungsmarkts und hebt gleichzeitig Wachstumsbereiche hervor, in denen sich Sicherheit und Automatisierung überschneiden.

Nach Produkttyp: Leuchten führen die Marktentwicklung an

Integrierte Leuchten machten im Jahr 2025 67,10 % der Umsätze aus, was die Präferenz der Käufer für komplette Lichtpunkte widerspiegelt, die Optiken, Treiber und Sensoren in versiegelten Systemen zusammenführen. Hoch- und Niedrigregalmodelle, angetrieben durch die Lagerautomatisierung, stellen mit einer CAGR von 8,05 % das am schnellsten wachsende Untersegment dar und unterstreichen, wie der E-Commerce die Beleuchtungsnachfrage neu gestaltet. Die Lampenkategorie, obwohl immer noch bedeutsam für schnelle Nachrüstungen, steht unter Kommoditisierungsdruck, der die Margen drückt. Einbau- und Downlights dominieren Deckenraster-Renovierungen, da sie in bestehende Öffnungen eingebaut werden können, ohne neu zu verkabeln, und die Arbeitskosten um bis zu 40 % senken.

Die Nachfrage nach Straßen- und Flächenbeleuchtung bewegt sich hin zu adaptiven Leuchten, die sich nach Mitternacht automatisch dimmen, die Lebensdauer verlängern und Dunkelzone-Verordnungen erfüllen. Hersteller bündeln zunehmend drahtlose Treiber, photometrische Dateien und Inbetriebnahme-Apps und treiben den LED-Beleuchtungsmarkt weiter weg vom Komponentenverkauf hin zu lösungsorientierten Geschäftsmodellen. Fortschrittliche optische Designs ermöglichen nun eine gleichmäßige vertikale Beleuchtungsstärke, die für automatisierte Kommissionierroboter entscheidend ist, während verbesserte Wärmemanagementsysteme die Nennlebensdauer auf über 70.000 Stunden verlängern. Da Käufer den Lebenszyklus-Wert gegenüber den Anschaffungskosten priorisieren, festigen leuchtenzentrierte Strategien die Führungspositionen integrierter Marken im LED-Beleuchtungsmarkt.

Nach Installationstyp: Dominanz der Nachrüstung signalisiert Marktreife

Nachrüstungsprojekte machten im Jahr 2025 61,30 % der Umsätze aus, was belegt, dass der LED-Beleuchtungsmarkt weiterhin stark auf den Ersatzbedarf für Leuchtstoff- und HID-Systeme setzt. Steigende Strompreise haben die Amortisierungszeiträume in Deutschland auf deutlich unter zwei Jahre und in mehreren US-amerikanischen Bundesstaaten auf unter 18 Monate verkürzt, was Massenlampenersatzmaßnahmen auch vor Lebensende-Ausfällen auslöst. Versorgungsunternehmen verbessern die Wirtschaftlichkeit mit vorgeschriebenen Rabatten, die bis zu 30 % der Leuchtenkosten abdecken, wenn vernetzte Steuerungen enthalten sind. Neuinstallationen haben eine kleinere Ausgangsbasis, wachsen aber mit einer CAGR von 7,78 %, da Rechenzentren, Halbleiterfabriken und Life-Science-Campi zunehmen.

Bauvorschriften sowohl in der EU als auch in mehreren nordamerikanischen Gerichtsbarkeiten schreiben LEDs jetzt als Mindeststandard vor und eliminieren alternative Technologien im Neubau. Smart-Building-Nachrüstungen bündeln häufig Leuchten, Sensoren und Gateways, um nachfragesteuerungsfertige Räume zu schaffen – eine Konfiguration, die zunehmend für grüne Finanzierungen erforderlich ist. Auftragnehmer bevorzugen Plug-and-Play-Kits, die Verkabelungsänderungen minimieren und Projektzeitpläne um bis zu 25 % verkürzen. Zusammen veranschaulichen diese Dynamiken, wie die Nachrüstungsdynamik den LED-Beleuchtungsmarkt verankert, während Neubau-Projekte Möglichkeiten für margenstärkere Smart-Beleuchtung eröffnen.

Nach Konnektivität: Smart-LEDs transformieren den Gebäudebetrieb

Vernetzte Produkte machten im Jahr 2025 nur 21,15 % der Lieferungen aus, werden jedoch bis 2031 mit einer CAGR von 9,22 % prognostiziert, da Gebäudeeigentümer Beleuchtung, Heizung, Lüftung und Klimatisierung sowie Sicherheit in einheitlichen Plattformen integrieren. Die überarbeitete EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt interoperable Beleuchtungssteuerungen in Nichtwohngebäuden vor und garantiert einen regulatorischen Rückenwind. PoE-Leuchten sprechen Mieter an, die Niederspannungsverkabelung und granulare Sensordaten ohne separate Verkabelung wünschen, während Bluetooth-Mesh-Nachrüstungen Steuerungsherausforderungen in älteren Gebäuden lösen.

Konventionelle eigenständige LEDs dominieren weiterhin aufgrund ihrer Kosten, aber Käufer bewerten bei der Auswahl von Leuchten zunehmend die Gesamtbetriebskosten. Nachfragesteuerungsanreize in Kalifornien erfordern adressierbare Leuchten und treiben den LED-Beleuchtungsmarkt weiter in Richtung Konnektivität. Cloud-Dashboards ermöglichen es Wartungsteams, nur defekte Treiber auszutauschen, was die Serviceeinsätze um 40 % reduziert. Cybersicherheitszertifizierungen wie ISO/IEC 27001 werden zu Differenzierungsmerkmalen, da sich vernetzte Knoten verbreiten. Diese Verschiebungen zeigen, dass Smart-Funktionen für die langfristige Wertschöpfung im LED-Beleuchtungsmarkt zentral sein werden.

Nach Vertriebskanal: E-Commerce gestaltet den Marktzugang neu

Groß- und Einzelhandelskanäle hielten im Jahr 2025 einen Anteil von 59,05 %, doch Online-Kanäle wuchsen mit einer CAGR von 8,56 % am schnellsten, da Elektriker Just-in-Time-Bestellungen übernehmen. Herstellerdirektportale bieten photometrische Rechner, BIM-Objekte und Live-Bestandsstatus und verkürzen Spezifikationszyklen um Wochen. Masseneinkaufsprogramme über E-Commerce-Plattformen bieten jetzt gestaffelte Rabatte, die mit traditionellen Händlerpreisen konkurrieren und etablierte Vorteile untergraben.

Händler reagieren mit Design-Assist-Diensten und gebundenen Lagerbeständen für große Projekte und demonstrieren damit ihre Fähigkeit, Lieferkettenrisiken zu mindern. Einzelhandelsshowrooms konzentrieren sich auf Bildungsausstellungen mit abstimmbaren Weiß- und Glühfaden-LEDs und stärken das Bewusstsein von Hausbesitzern. Die Direktlieferung auf die Baustelle reduziert Ausfallzeiten für Auftragnehmer, während Drop-Ship-Modelle das Lagerrisiko für Lieferanten minimieren. Der Aufstieg der elektronischen Beschaffung spiegelt breitere Digitalisierungstrends wider und unterstützt einen preistransparenteren LED-Beleuchtungsmarkt.

Nach Endnutzerbranche: Wohnungswachstum übertrifft industrielle Basis

Industrieanlagen trugen im Jahr 2025 39,10 % der Umsätze bei, gestützt durch kontinuierlich laufende Produktionslinien, die LED-Zuverlässigkeit und geringen Wartungsaufwand schätzen. Die Wohnungsnachfrage soll jedoch mit einer CAGR von 6,19 % alle anderen Segmente übertreffen, angetrieben durch die Effizienzregel des US-amerikanischen Energieministeriums, die Kompaktleuchtstofflampen abschafft. DIY-E-Commerce-Kits und rabattgestützte Aktionen treiben die Akzeptanz bei Hausbesitzern an, während Smart-Lautsprecher sprachgesteuerte Beleuchtungsszenen integrieren.

Gewerberaum-Nachrüstungen bleiben bestehen, da Mieter LEED-Zertifizierungen anstreben und sich auf verpflichtende Kohlenstoffberichterstattung vorbereiten. Kommunale Straßenbeleuchtungsumrüstungen schreiten ungleichmäßig voran, da Haushaltszyklen die Projektzeitpläne verlängern, obwohl Smart-City-Pilotprojekte Energie- und Wartungseinsparungen hervorheben. Gartenbauer setzen spektrumabstimmbare LEDs ein, um Ernteerträge zu maximieren und eine Premium-Nische zu besetzen. In allen Branchen halten sinkende Komponentenkosten und fortschrittliche Steuerungstechnologien die Volumenerweiterung im LED-Beleuchtungsmarkt aufrecht.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 40,10 % am LED-Beleuchtungsmarkt, gestützt durch strenge Normen des US-amerikanischen Energieministeriums und steigende betriebliche Nachhaltigkeitsverpflichtungen. Der US-amerikanische Absatz profitiert von bundesstaatlichen Leuchtstoffverboten und Versorgungsrabatten, die vernetzte Steuerungen in Mainstream-Spezifikationen drängen. Kanada spiegelt die US-amerikanische Politik gemäß den Richtlinien von Natural Resources Canada (Natürliche Ressourcen Kanada) wider, während der Maquiladora-Korridor Mexikos die industrielle Akzeptanz inmitten von Reshoring-Trends beschleunigt. US-amerikanische Hersteller beziehen Treiber zunehmend von inländischen und mexikanischen Werken, um asiatische geopolitische Risiken zu mindern.

Europa weist die aggressivste Regulierungslandschaft auf; das Quecksilberverbot vom August 2023 schafft einen obligatorischen Upgrade-Zyklus in allen Mitgliedstaaten. Frankreich führt das Wachstum mit einer CAGR von 7,68 % an, gestützt durch die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden und starke kommunale Modernisierungsprogramme. Die deutschen Tarifstufen festigen amortisierungsgetriebene Nachrüstungen, während nordische Länder LEDs in Smart-Grid-Pilotprojekte für Bezirke integrieren. Südeuropäische Volkswirtschaften priorisieren grundlegende Lampentauschmaßnahmen aufgrund von Budgetbeschränkungen, profitieren aber dennoch von EU-Finanzierungsinstrumenten, die Energieeffizienz subventionieren.

Die Diversifizierung der Lieferkette gestaltet die regionalen Wettbewerbsdynamiken neu. Europäische Marken fügen osteuropäische Montagelinien hinzu, um asiatische Frachtschocks zu vermeiden, während US-amerikanische Anbieter die Treiberproduktion ins Inland verlagern. Diese Schritte unterstützen einen widerstandsfähigeren LED-Beleuchtungsmarkt, der Lieferverpflichtungen trotz Halbleiterknappheit oder Schifffahrtsstörungen einhalten kann.

Wettbewerbslandschaft

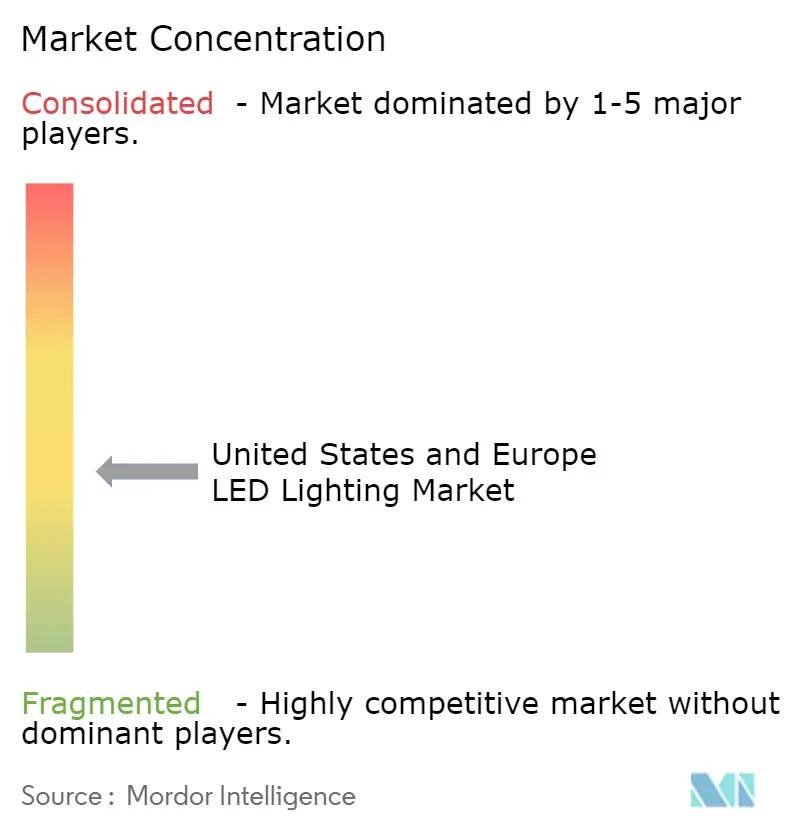

Der LED-Beleuchtungsmarkt weist eine moderate Konzentration auf, da globale multinationale Konzerne die vertikale Integration und Smart-System-Portfolios nutzen, um ihre Margen gegenüber agilen Newcomern zu halten. Die Übernahme von Cooper Lighting durch Signify für USD 1,4 Milliarden stärkte dessen nordamerikanische Kanalreichweite und erzielte jährliche Synergien von USD 60 Millionen. Siemens' bevorstehende Übernahme von Altair Engineering, Eigentümer von Toggled, für USD 10,6 Milliarden belegt, wie Anbieter industrieller Automatisierung Beleuchtung als kritische Datenschicht in Smart Buildings betrachten.

Komponentenspezialisten wie Nichia entwickeln Photonenkristall-Oberflächemitter-Laser weiter, um in Hochhelligkeitsnischen zu konkurrieren, während Halbleiterlieferanten integrierte Treiber fördern, die die Stücklistenkosten senken. Unterdessen zielt Wolfspeed's USD 1,25 Milliarden-Finanzierung für 200-mm-Siliziumkarbid-Fabs darauf ab, künftige Kapazitäten für hocheffiziente Treiber zu sichern. Der Wettbewerbsfokus verlagert sich von der reinen Lumenleistung auf den Wert auf Systemebene, einschließlich Datenanalyse, Cybersicherheitsnachweise und netzinteraktive Fähigkeiten.

Der Preisdruck bleibt bei Massenlampen bestehen, aber explosionsgeschützte und smart-vernetzte Segmente behalten zweistellige Margen aufgrund von Zertifizierungshürden und Software-Mehrwert. Hersteller, die trotz Chip-Knappheit Lieferfenster garantieren können, erzielen eine Premiumpositionierung. Infolgedessen tritt die Flexibilität der Lieferkette neben die Produktinnovation als entscheidender Erfolgsfaktor im LED-Beleuchtungsmarkt.

Marktführer der LED-Beleuchtungsbranche der Vereinigten Staaten und Europas

Acuity Brands Inc.

Signify Holding (Philips Lighting)

LEDVANCE GmbH (MLS Co Ltd)

OSRAM GmbH

Current Lighting Solutions, LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Signify meldete die Q1-2025-Ergebnisse, die zeigten, dass die vernetzten Lichtpunkte auf 153 Millionen stiegen, während der Gesamtumsatz um 1,3 % auf EUR 448 Millionen zurückging; das Unternehmen hob die Diversifizierung der Lieferkette weg von China hervor.

- Mai 2025: Wolfspeed sicherte sich USD 1,25 Milliarden in finanzierten Schuldverschreibungen, angeführt von Apollo Credit Funds, um seinen Übergang zur 200-mm-Siliziumkarbid-Bauelementefertigung zu beschleunigen.

- Februar 2025: ams OSRAM verzeichnete starke Q4-2024-Ergebnisse und nannte die effektive Bewältigung der Halbleiter-Lieferkettenherausforderungen als Grund.

- Januar 2025: Acuity Brands skizzierte Strategien zur Zollminderung bei seinem Investorengespräch, einschließlich alternativer Beschaffung von LED-Komponenten.

Berichtsumfang des LED-Beleuchtungsmarkts der Vereinigten Staaten und Europas

LED steht für Leuchtdiode. LED-Beleuchtungsprodukte erzeugen Licht ungefähr 90 % effizienter als Glühlampen, wie Leuchtstoff- und Glühbirnen. Rund 95 % der Energie in LEDs wird in Licht umgewandelt und nur 5 % wird als Wärme verschwendet, was Verbraucher dazu veranlasst, sich für eine effizientere Beleuchtungsform zu entscheiden.

Entsprechend dem Umfang der Studie wurde der Markt nach Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert.

Auf regionaler Ebene wurden die Marktzahlen durch die Berechnung der Durchdringungsszenarien in den wichtigsten Regionen ermittelt.

Die Marktstudie konzentrierte sich auch auf die Auswirkungen der COVID-19-Pandemie auf das Marktökosystem.

| Gewerbebüros | |

| Einzelhandel | |

| Gastgewerbe | |

| Industrie | Lagerhallen und Fabriken |

| Gefahrenbereiche | |

| Sonstige Industrieanwendungen | |

| Sonstige Anwendungen |

| Lampen | Glühbirnen |

| Röhren | |

| Sonstige Lampen | |

| Leuchten | Downlights |

| Deckeneinbau-/Panel-Leuchten | |

| Hochregal-/Niedrigregalleuchten | |

| Straßen- und Flächenleuchten |

| Nachrüstung |

| Neuinstallation |

| Konventionell/Eigenständig |

| Vernetzt/Smart |

| Direktvertrieb |

| Groß-/Einzelhandel |

| E-Commerce |

| Gewerbe |

| Industrie |

| Wohnen |

| Öffentliche Beleuchtung und Straßenbeleuchtung |

| Gartenbau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Benelux | |

| Übriges Europa |

| Nach Anwendung | Gewerbebüros | |

| Einzelhandel | ||

| Gastgewerbe | ||

| Industrie | Lagerhallen und Fabriken | |

| Gefahrenbereiche | ||

| Sonstige Industrieanwendungen | ||

| Sonstige Anwendungen | ||

| Nach Produkttyp | Lampen | Glühbirnen |

| Röhren | ||

| Sonstige Lampen | ||

| Leuchten | Downlights | |

| Deckeneinbau-/Panel-Leuchten | ||

| Hochregal-/Niedrigregalleuchten | ||

| Straßen- und Flächenleuchten | ||

| Nach Installationstyp | Nachrüstung | |

| Neuinstallation | ||

| Nach Konnektivität | Konventionell/Eigenständig | |

| Vernetzt/Smart | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Groß-/Einzelhandel | ||

| E-Commerce | ||

| Nach Endnutzerbranche | Gewerbe | |

| Industrie | ||

| Wohnen | ||

| Öffentliche Beleuchtung und Straßenbeleuchtung | ||

| Gartenbau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Benelux | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LED-Beleuchtungsmarkts in den Vereinigten Staaten und Europa?

Der kombinierte Markt generierte im Jahr 2026 USD 21,6 Milliarden und wird voraussichtlich bis 2031 USD 27,68 Milliarden erreichen.

Welches Land führt den LED-Beleuchtungsmarkt an?

Die Vereinigten Staaten führten im Jahr 2025 mit einem Anteil von 40,10 %, was auf starke regulatorische und betriebliche Nachhaltigkeitstreiber zurückzuführen ist.

Warum wachsen Leuchten für Gefahrenbereiche so schnell?

Explosionsgeschützte LEDs erfüllen strenge Sicherheitsnormen in Öl-, Gas- und Chemieanlagen und unterstützen eine CAGR von 8,92 % bis 2031.

Wie wird die 120-lm/W-Regel des US-amerikanischen Energieministeriums die Wohnraumbeleuchtung beeinflussen?

Die Regel beseitigt nach 2028 Kompaktleuchtstofflampen-Optionen und macht LEDs de facto zur einzigen konformen Technologie, wodurch Wohnraum-Nachrüstungen beschleunigt werden.

Welche Lieferkettenrisiken könnten die LED-Akzeptanz verlangsamen?

Halbleiterknappheit und Chinas Exportkontrollen für Gallium und Germanium haben die Lieferzeiten für bestimmte LED-Treiber verdoppelt, was Projektzeitpläne und -kosten belastet.

Seite zuletzt aktualisiert am: