Größe und Marktanteil des europäischen Marktes für Elektro-Lkw

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

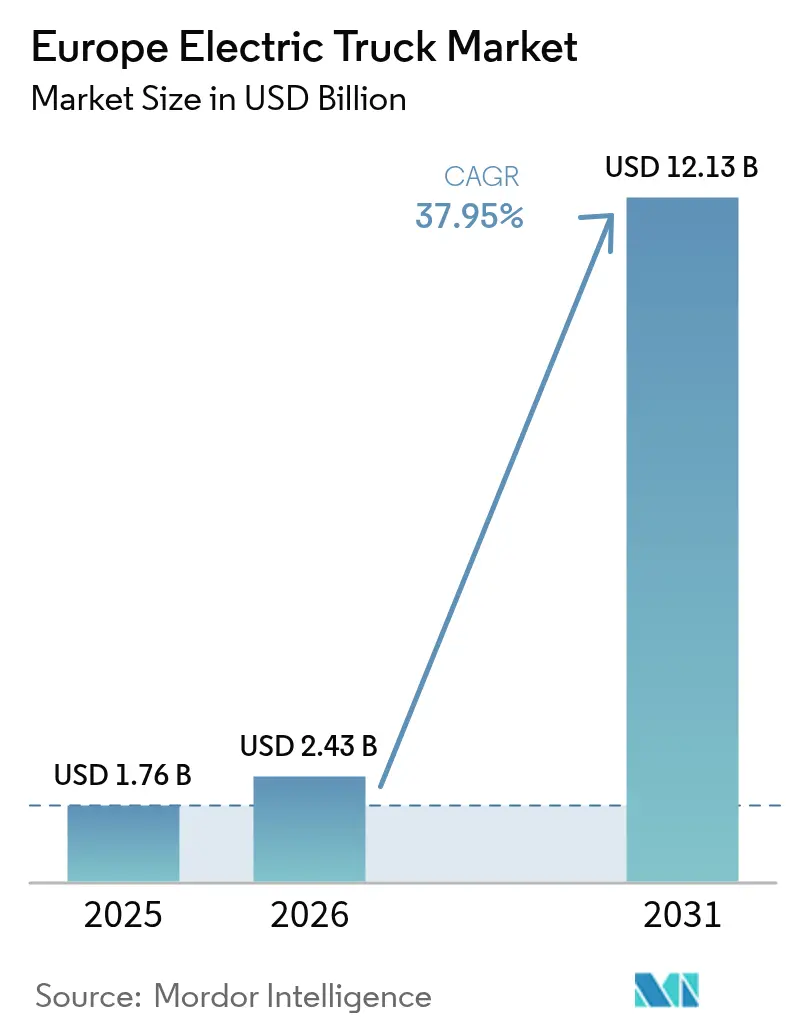

| Marktgröße im Basisjahr (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Elektro-Lkw von Mordor Intelligence

Die Größe des europäischen Marktes für Elektro-Lkw wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 2,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 37,95 % über den Zeitraum 2026–2031 einen Wert von 12,13 Milliarden USD erreichen. Dieser steile Wachstumspfad wird durch die verbindlichen CO₂-Reduktionsziele der Europäischen Union, sinkende Batteriepackpreise und den raschen Ausbau von Megawatt-Ladekorridoren angetrieben. Gemeinsam verlagern diese Kräfte Elektro-Lkw von Pilotprojekten zu regulären Flottenbestandteilen, insbesondere auf stark frequentierten Logistikrouten. Regulatorische Fristen zwingen die Hersteller zur Produktionssteigerung, während unternehmerische Nachhaltigkeitsverpflichtungen in feste Kaufaufträge umgewandelt werden, die die Nachfrage stabilisieren und Skaleneffekte fördern. Gleichzeitig verringern Verbesserungen der Batterieenergiedichte, eine steigende Durchdringung erneuerbarer Energien und innovative Finanzierungsmodelle den verbleibenden Aufpreis bei den Gesamtbetriebskosten gegenüber Diesel und beschleunigen die Einführung in regionalen und Fernverkehrsanwendungen weiter. Infolgedessen entwickelt sich der europäische Markt für Elektro-Lkw von frühen Anwendergruppen zu einer breiten kommerziellen Präsenz, die jeden wichtigen Frachtkorridore auf dem Kontinent berührt.

Wichtigste Erkenntnisse des Berichts

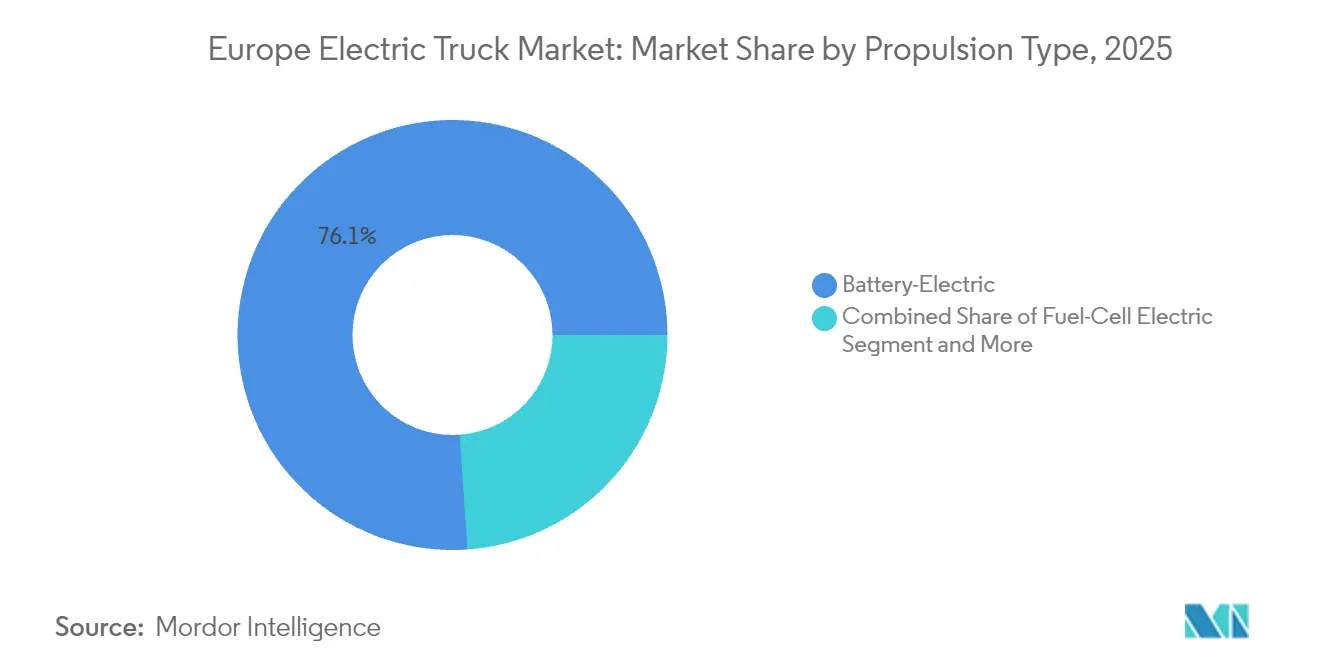

- Nach Antriebsart entfielen 76,12 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025 auf batterieelektrische Systeme, während Brennstoffzellenvarianten bis 2031 mit einer CAGR von 42,75 % voranschreiten.

- Nach Lkw-Typ hielten schwere Modelle über 12 Tonnen im Jahr 2025 einen Anteil von 47,05 % an der Größe des europäischen Marktes für Elektro-Lkw, während Sattelzugmaschinen bis 2031 mit einer CAGR von 39,05 % die schnellste Entwicklung verzeichnen dürften.

- Nach Batterietyp führte die NMC-Chemie mit 69,62 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025; LFP-Zellen sind bereit, bis 2031 mit einer CAGR von 41,35 % zu expandieren.

- Nach Batteriekapazität entfielen 55,38 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025 auf das Segment 50–250 kWh, während Pakete über 250 kWh voraussichtlich mit einer CAGR von 40,95 % wachsen werden.

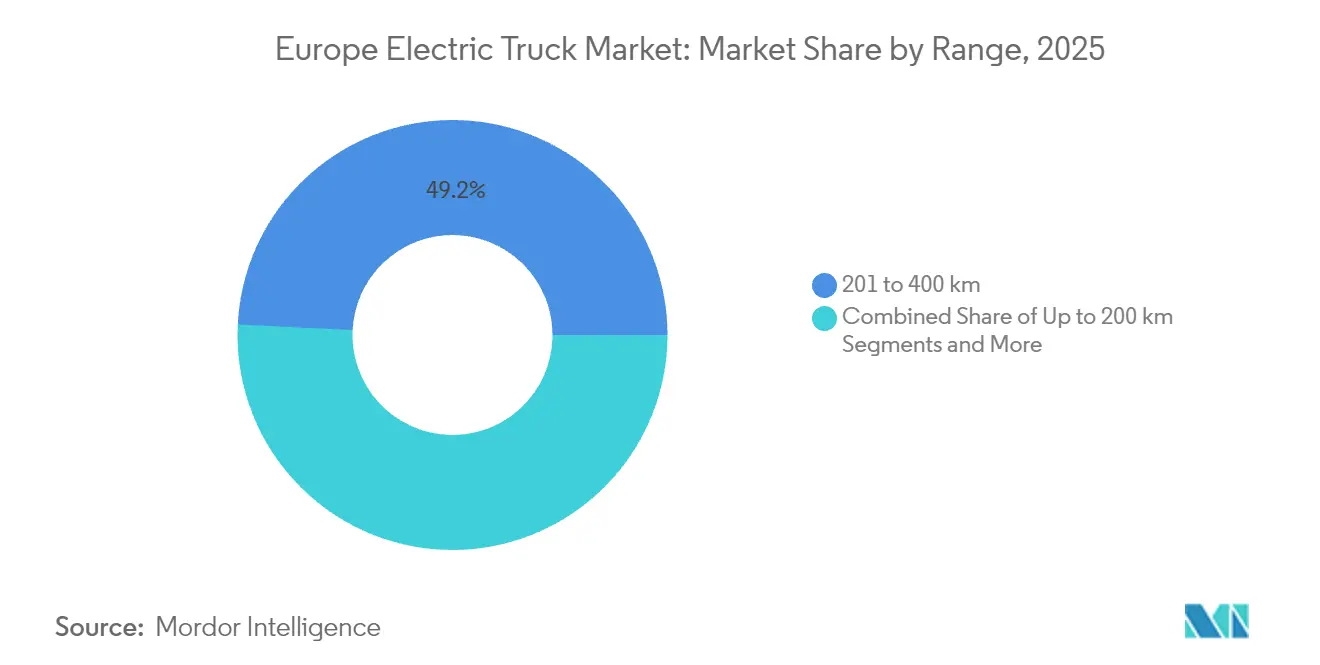

- Nach Reichweite dominierte die Klasse 201–400 km mit 49,22 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025, während Lkw mit einer Reichweite von über 400 km bis 2031 eine CAGR von 41,6 % erzielen dürften.

- Nach Anwendung führte Logistik und Paketzustellung mit einem Anteil von 52,15 % an der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025; Bau und Bergbau dürften bis 2031 mit der schnellsten CAGR von 42,4 % wachsen.

- Nach Geografie erfasste Deutschland 30,78 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025; Norwegen verzeichnet bis 2031 die höchste CAGR von 41,9 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Elektro-Lkw

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsstandards und Mandate für emissionsfreie Fahrzeuge | +6.2% | Deutschland, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Rückgang der Batteriepackkosten | +5.8% | Deutschland, Schweden, Niederlande, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung von Unternehmensflotten | +4.9% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Kaufanreize und Mautbefreiungen | +3.1% | Norwegen, Niederlande, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Megawatt-Ladekorridore | +2.7% | Deutschland, Niederlande, Schweden, Dänemark | Langfristig (≥ 4 Jahre) |

| Lkw als Dienstleistung Finanzierung | +1.9% | Deutschland, Vereinigtes Königreich, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Emissionsstandards der EU und Mandat für den Verkauf emissionsfreier Fahrzeuge bis 2040

Verbindliche CO₂-Reduktionsziele machen emissionsfreie Lkw zu einer gesetzlichen Anforderung und nicht zu einer freiwilligen Nachhaltigkeitsentscheidung. Zwischenziele für 2030 und 2035 liefern ein klares Mengensignal, das es Herstellern ermöglicht, milliardenschwere Elektrifizierungsinvestitionen zu rechtfertigen. Flottenoperatoren sehen sich mit hohen Strafen bei Nichteinhaltung konfrontiert, was die Beschaffung von batterieelektrischen und Brennstoffzellenmodellen in großem Maßstab vorantreibt. Nationale Maßnahmen wie emissionsfreie Stadtzonen in Deutschland verschärfen das Compliance-Netz weiter und sorgen dafür, dass der europäische Markt für Elektro-Lkw weit vor der Frist 2040 an Dynamik gewinnt.[1]Europäische Kommission, "CO₂-Emissionsstandards für schwere Nutzfahrzeuge", ec.europa.eu

Rascher Rückgang der Batteriepackkosten

Im Jahr 2024 sanken die Batteriepackpreise um 20 % und lagen bei 115 USD pro Kilowattstunde (kWh)[2]Europäisches Observatorium für alternative Kraftstoffe, "Batteriepacke für Elektrofahrzeuge verzeichnen 2024 einen Rekordpreisrückgang", alternative-fuels-observatory.ec.europa.eu. Die Kostenparität mit Diesel ergibt sich zunächst bei hochkilometrigen Logistikflotten, die mehr als 80.000 km pro Jahr zurücklegen, wo Kraftstoffeinsparungen die Kapitalaufschläge ausgleichen. Die breitere Einführung der LFP-Chemie reduziert die Rohstoffabhängigkeit, verlängert die Zykluslebensdauer auf über 4.000 Ladevorgänge und senkt die Gesamtbetriebskosten weiter. Der Aufbau europäischer Gigafabriken verkürzt die Lieferketten und verankert regionale Inhalte, was die Skaleneffekte stärkt, die die steile Lernkurve aufrechterhalten.

Verpflichtungen zur Dekarbonisierung von Unternehmensflotten

Verbraucherorientierte multinationale Konzerne und Industriespediteure integrieren Scope-3-Emissionsziele in Beschaffungs-Scorecards und sichern so die künftige Nachfrage nach Elektro-Lkw. Anforderungen an die Nachhaltigkeitsberichterstattung und die Aufmerksamkeit von Investoren schaffen eine Preistoleranz, die höhere Anschaffungskosten überwiegt, insbesondere wenn elektrische Optionen Kundenbeziehungen und Markenreputation sichern. Die daraus resultierende Nachfragepipeline erstreckt sich über die letzte Meile im E-Commerce hinaus auf Massengüter, Kühltransporte und Spezialtransporte und erweitert den europäischen Markt für Elektro-Lkw weit über seine frühe Nische hinaus.

Kaufanreize und Straßenmautbefreiungen

Fahrzeugzuschüsse von bis zu 20 % im Vereinigten Königreich und vollständige Straßenmautbefreiungen in Norwegen senken die Kostenhürde für Flottenkäufer direkt. Allein Mautbefreiungen können einem Fernverkehrsbetreiber in stark frequentierten Korridoren mehr als 20.000 EUR pro Lkw und Jahr einsparen und den Cashflow erheblich verbessern. Da Anreize mit sinkenden Batteriekosten kombiniert werden, verkürzt sich der Break-even-Horizont gegenüber Diesel auf drei bis vier Jahre für regionale Routen – ein Zeitrahmen, der für die meisten Leasingstrukturen akzeptabel ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fahrzeugkosten im Vergleich zu Diesel | -4.3% | Polen, Spanien, Italien, Belgien | Kurzfristig (≤ 2 Jahre) |

| Spärliche öffentliche Ladeinfrastruktur | -3.6% | Polen, Spanien, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzkapazität | -2.8% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Mangel an Wartungsfachkräften | -2.1% | Polen, Spanien, Italien, Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu Diesel

Elektro-Lkw weisen im Vergleich zu Diesel immer noch einen Aufpreis von 40–60 % auf, was für preissensible Betreiber in Mittel- und Südeuropa eine Hürde darstellt. Der Aufpreis spiegelt Batteriekosten, geringe Produktionsvolumina und technologische Komplexität wider, obwohl rasche Kostensenkungen darauf hindeuten, dass dieses Hemmnis bis 2027–2028 erheblich abnehmen wird. Eingeschränkter Zugang zu günstiger Finanzierung verstärkt das Problem für kleine Flotten. Lkw-als-Dienstleistung-Modelle und staatliche Anreize neutralisieren diesen Nachteil jedoch zunehmend, indem sie Investitionsausgaben in Betriebskostenstrukturen umwandeln, die besser mit den Cashflow-Mustern übereinstimmen.

Spärliche öffentliche Ladeinfrastruktur für schwere Nutzfahrzeuge

Die öffentliche Ladeinfrastruktur für schwere Nutzfahrzeuge in Europa ist derzeit unzureichend. Dieser Mangel schränkt die Nutzung von Elektro-Lkw erheblich auf kurze und klar definierte Routen ein und schafft erhebliche Hindernisse für die weit verbreitete Einführung von Elektrofahrzeugen im Fernverkehr. Ohne ein robustes Netz von Ladestationen werden Langstreckenfahrten unpraktisch, was den Wandel hin zu nachhaltigeren und umweltfreundlicheren Frachtlösungen verlangsamt. Das Fehlen standardisierter Megawatt-Ladesysteme und die gegenseitige Abhängigkeit zwischen Infrastruktur und Fahrzeugbereitstellung verzögern den Fortschritt weiter. Das Gemeinschaftsunternehmen Milence von Volvo, Daimler und TRATON zielt jedoch darauf ab, bis 2027 1.700 Ladepunkte zu installieren, was ein starkes Engagement der Branche zur Überwindung dieser Hindernisse signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz batterieelektrischer Systeme beschleunigt sich

Batterieelektrische Lkw hielten im Jahr 2025 76,12 % der Größe des europäischen Marktes für Elektro-Lkw, während Brennstoffzellenmodelle bis 2031 die steilste CAGR von 42,75 % verfolgen. Die anfängliche Dominanz ergibt sich aus einem dichten Netz von Ladestationen, bewährter Zuverlässigkeit bei der Paketzustellung und im regionalen Güterverkehr sowie niedrigeren Betriebskosten für Flotten, die täglich hohe Kilometerleistungen erzielen. Im Prognosezeitraum erstrecken sich Wasserstoff-Tankstellennetze über Skandinavien und Deutschland und katalysieren die Einführung von Brennstoffzellen im Schwerlastverkehr und bei temperatursensiblen Gütern, die hohe Verfügbarkeit und schnelle Umschlagszeiten erfordern. Plug-in-Hybride besetzen eine schrumpfende Übergangsnische, da Vorschriften für emissionsfreie Zonen beginnen, Verbrennungs-Backup-Modi vollständig auszuschließen.

Die Ausrichtung auf Flottenanwendungsfälle wird weiterhin batterieelektrische Formate in städtischen und kurzen regionalen Korridoren begünstigen, da das nächtliche Depotladen das einfachste Infrastrukturmodell bleibt. Die Brennstoffzellentechnologie gewinnt an Bedeutung auf Routen, die mehr als 600 km pro Tag überschreiten, insbesondere dort, wo Nutzlasteinbußen durch große Batteriepakete andernfalls den Umsatz pro Fahrt schmälern würden. Da die Batterieenergiedichte steigt und die Ladekurven steiler werden, könnte ein messbarer Anteil der aktuellen Brennstoffzellen-Interessentenrouten auf reine Batterielösungen umsteigen, was die dynamische Natur des Wettbewerbs im europäischen Markt für Elektro-Lkw unterstreicht.

Nach Lkw-Typ: Führungsposition der Schwerlast-Lkw steht vor der Herausforderung durch Sattelzugmaschinen

Schwere Starr-Lkw über 12 Tonnen liefern derzeit 47,05 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025. Ihre vorhersehbaren Hub-and-Spoke-Logistikzyklen maximieren die Batterieauslastung und rechtfertigen Investitionen in das Depotladen. Ab 2026 zeigt das Sattelzugmaschinen-Segment die schnellste Entwicklung mit einer CAGR von 39,05 %, da Megawatt-Ladepunkte im paneuropäischen Frachtverkehrsnetz ausgerollt werden und ein fortschrittliches Wärmemanagement die Packlebensdauer unter Fernverkehrsbedingungen aufrechterhält. Leichte Lkw bis 3,5 Tonnen verzeichnen weiterhin eine stetige Einführung in dichten städtischen Zonen, die durch emissionsfreie Mandate geregelt werden. Mittelklasse-Spezialfahrzeuge wie Müllverdichter oder kranausgestattete Fahrgestelle stoßen auf wachsendes kommunales Interesse, jedoch bei geringerem Jahresvolumen.

Das Wettbewerbsumfeld intensiviert sich rund um schwere Zugmaschinen, wo Neueinsteiger aus China und aufstrebende europäische Start-ups integrierte Hardware-plus-Software-Stacks anbieten, die niedrigere Gesamtkosten versprechen. Etablierte Erstausrüster reagieren mit modularen Plattformen, die sowohl für regionale als auch für grenzüberschreitende Anwendungen optimiert sind, um Vorteile im Servicenetz zu schützen. Infolgedessen wird der europäische Markt für Elektro-Lkw eine schnelle Preisfindung im Zugmaschinen-Segment erleben, die Referenzpunkte für den Rest des Portfolios setzt.

Nach Batterietyp: Dominanz von NMC wird durch LFP-Innovation herausgefordert

NMC-Zellen beherrschten 69,62 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025 aufgrund ihrer überlegenen gravimetrischen Energiedichte, einem entscheidenden Faktor für nutzlastsensiblen Güterverkehr. Die Kostenvorteile der LFP-Chemie, die kobaltfreie Lieferkette und die ausgezeichnete Zykluslebensdauer haben jedoch eine CAGR von 41,35 % ausgelöst, was einen groß angelegten Schwenk für Standardreichweitenmodelle signalisiert. Festkörper-Prototypen verbleiben in Pilotprogrammen und zielen auf Serieneinführungen nach 2030 bei Energiedichten über 450 Wh/kg ab – ein Quantensprung, der leichtere Fernverkehrspakete und höhere Restwerte ermöglichen könnte.

Der Chemiemix im europäischen Markt für Elektro-Lkw wird sich zunehmend nach Einsatzprofil aufteilen: Hochkilometrige Metro-Regional-Lkw tendieren zu LFP für niedrigere Betriebskosten und höhere Entladeresilienz, während Ultralangstrecken-Zugmaschinen und Kühlauflieger NMC behalten oder zu fortschrittlichen Festkörperoptionen wechseln, sobald diese kommerzialisiert sind. Die Einkaufsstrategien der Erstausrüster umfassen nun Dual-Sourcing aus regionalen Gigafabriken, um die Rohstoffvolatilität zu mindern und den Wettbewerb unter den Zelllieferanten zu verschärfen.

Nach Batteriekapazität: Optimierung im mittleren Bereich dominiert

Pakete mit 50–250 kWh erfassten 55,38 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025 und entsprechen dem typischen täglichen Einsatzprofil von 200–400 km für die europäische Regionallogistik. Systeme über 250 kWh verfolgen eine CAGR von 40,95 %, da Erstausrüster Zugmaschinen für den Zwei-Schicht-Betrieb und Fernverkehrssegmente ausrüsten, die minimale Ladeausfallzeiten erfordern. Mikropakete unter 50 kWh behalten ihre Relevanz in Nischenfahrzeugen wie langsamen kommunalen Shuttles und spezialisierten Hafenschleppern.

Entscheidungen zur Paketgröße im europäischen Markt für Elektro-Lkw hängen zunehmend von einer ganzheitlichen Energiestrategie ab, die Depotleistungskapazität, Netzausbaukosten und Routenplanung in Einklang bringt. Flottendatenanalysen helfen Betreibern, Batterien optimal zu dimensionieren, unnötiges Gewicht und Kosten zu vermeiden und gleichzeitig die betriebliche Resilienz zu gewährleisten. Over-the-Air-Telemetrie-Feeds ermöglichen dynamische Reichweitenprognosen und erlauben kleinere Pakete ohne Beeinträchtigung des Serviceniveaus.

Nach Reichweite: Regionale Anwendungen führen die Expansion im Fernverkehr an

Das Reichweitenband 201–400 km lieferte 49,22 % der Größe des europäischen Marktes für Elektro-Lkw im Jahr 2025 und trifft den Sweet Spot für Einschicht-Verteilungsrunden, die über Nacht aufgeladen werden. Fahrzeuge mit einer Reichweite von über 400 km beschleunigen mit einer CAGR von 41,6 %, da sich Ladeknoten entlang des TEN-T-Netzes verbreiten und die Batteriedichte die nutzbare Energie über 800 kWh treibt, ohne die Nutzlast zu beeinträchtigen. Fahrzeuge unter 200 km halten einen stabilen Anteil bei der Müllabfuhr und im Postdienst und profitieren von vorhersehbaren Depotfahrten.

Da die Ladeausfallzeiten unter die gesetzlichen Fahrerpausenzeiten fallen, verschwindet die betriebliche Strafe für das Aufladen von Elektro-Lkw. Infolgedessen wird der europäische Markt für Elektro-Lkw eine schrittweise Anteilsverschiebung in Richtung der Klasse 400–700 km erleben, wo Diesel heute noch die Oberhand hat. OEM-Straßentests von Megawatt-fähigen Lkw in Deutschland, den Niederlanden und Schweden zeigen konsistente Energiekostenvorteile, die diesen Wendepunkt beschleunigen werden.

Nach Anwendung: Führungsposition der Logistik treibt Wachstum im Bausektor an

Logistik- und Paketflotten generierten 52,15 % der Einheitsverkäufe des europäischen Marktes für Elektro-Lkw im Jahr 2025, angetrieben durch E-Commerce-Nachfrage und Stadtzugangsregeln. Bau- und Bergbauflotten, obwohl kleiner, verzeichnen die schnellste CAGR von 42,4 %, da Auftragnehmer Ausrüstungen elektrifizieren, um Genehmigungen in emissionsfreien Stadtzonen zu erhalten. Kommunaldienste, Versorgungsunternehmen und der Einzelhandelsvertrieb übernehmen Elektro-Lkw in einem stetigen Tempo und nutzen die Vorteile der Flotteneinheitlichkeit.

E-Commerce-Giganten und Drittlogistikanbieter fungieren als Ankerkundschaft und unterzeichnen Rahmenvereinbarungen über mehrere hundert Einheiten, die Produktionsläufe stabilisieren. Die Dynamik im Bausektor beruht auf dem Einsatz netzunabhängiger Ladelösungen auf Baustellen und auf kombinierten Fahrzeug-Maschinen-Elektrifizierungspaketen, die eine gemeinsame Strominfrastruktur nutzen.

Geografische Analyse

Deutschland führte den europäischen Markt für Elektro-Lkw mit einem Anteil von 30,78 % im Jahr 2025 an, dank einer fortschrittlichen Lieferantenbasis, früher Kaufanreize und dichter Ladeabdeckung. Bundesfördermittel von bis zu 40.000 EUR pro Lkw, kombiniert mit Mautbefreiungen auf ausgewählten Autobahnabschnitten auf Landesebene, schaffen einen überzeugenden wirtschaftlichen Anreiz für den Flottenumstieg. Große integrierte Logistikgruppen wie DHL und DB Schenker haben Flottentransitionsziele gesetzt, die die Lkw-Beschaffung mit Depot-Ladeaufrüstungen synchronisieren. Das starke inländische Fertigungscluster verkürzt die Lieferzeiten weiter und gewährleistet die Verfügbarkeit von Ersatzteilen, was das Vertrauen der Betreiber stärkt.

Norwegen verzeichnet den schnellsten Wachstumspfad mit einer CAGR von 41,9 % bis 2031. Vollständige Mehrwertsteuerbefreiungen, Zulassungsgebührenentlastungen und dauerhafte Mautbefreiungen eliminieren den elektrisch-dieselbetriebenen Anschaffungsunterschied nahezu vollständig. Reichlich vorhandene Wasserkraft hält die Stromkosten niedrig und verankert die Führungsposition bei den Gesamtbetriebskosten sowohl in städtischen als auch in regionalen Einsatzprofilen. Der Nationale Verkehrsplan sieht bis 2027 dedizierte Ladehubs für schwere Nutzfahrzeuge alle 60 km auf Hauptverkehrsrouten vor, was die Reichweitenbarriere für den Nord-Süd-Güterverkehr beseitigt. Das Maßnahmenpaket positioniert Norwegen als lebendiges Labor, das das langfristige Potenzial des europäischen Marktes für Elektro-Lkw unter idealen Anreizstrukturen veranschaulicht.

Andernorts beschleunigt das Vereinigte Königreich die Einführung durch Fördermittel und die Durchsetzung von Niedrigemissionszonen, während die Niederlande eine unvergleichliche Ladepunktdichte und hafenzentrierte Logistiknachfrage nutzen. Frankreich integriert Industriepolitik, indem es die inländische Batterieproduktion neben Fahrzeuganreizen subventioniert. Italien und Spanien konzentrieren sich auf EU-Kohäsionsfondsmittel zum Aufbau öffentlicher Lkw-Ladepunkte, während Polens rasch wachsender E-Commerce-Sektor trotz aktueller Infrastrukturlücken künftige Nachfrage schafft. Schweden und Dänemark machen Fortschritte, indem sie überschüssige erneuerbare Energie mit grenzüberschreitenden Frachtkorridoren koppeln, und Belgien fungiert als strategischer Ladeknotenpunkt, der atlantische und mitteleuropäische Routen verbindet.

Wettbewerbslandschaft

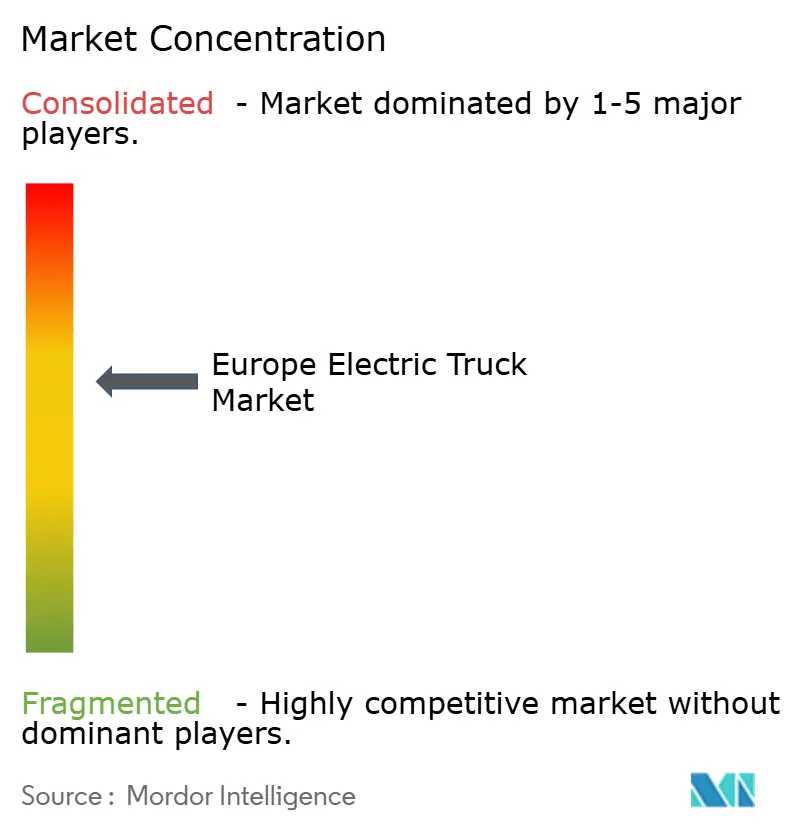

Der europäische Markt für Elektro-Lkw ist mäßig konzentriert, was zu einem intensiven, aber fokussierten Wettbewerb führt. AB Volvo hält die Führungsposition und nutzt einen frühen Start in der Serienproduktion sowie ein breites Händlernetz, das die Serviceabdeckung in sekundäre Frachtkorridore ausdehnt. Daimler Truck folgt und setzt auf ein diversifiziertes Antriebsstrangportfolio, das Batterie- und Brennstoffzellenvarianten sowie flexible Finanzierungspakete umfasst.

Strategische Allianzen spielen eine entscheidende Rolle bei der Verteidigung von Marktpositionen. Volvo, Daimler und TRATON investieren gemeinsam in das Milence-Ladenetz und stellen sicher, dass ihre Schwerlastkunden markenunabhängiges Megawatt-Laden auf Europas belebtesten Strecken vorfinden. Gleichzeitig beschleunigt die gemeinsame Entwicklung softwarebasierter Lkw-Betriebssysteme die Markteinführungszeit für digitale Flottendienste – ein wichtiges Differenzierungsmerkmal, da sich Fahrzeugbetriebssysteme zu Profitcentern entwickeln.

Der Wettbewerbsdruck intensiviert sich durch neue Marktteilnehmer. Chinesische Hersteller skalieren aggressiv in leichte und mittlere Segmente und bieten preislich wettbewerbsfähige Fahrgestelle plus integrierte Telematik-Abonnements an. Technologiegetriebene Akteure integrieren die Entwicklung autonomer Stacks mit elektrischen Antriebssträngen und zielen auf Hub-to-Hub-Fernverkehrskorridore ab, wo Fahrkosteneinsparungen bis zu 30 % erreichen können. Diese Herausforderer zwingen etablierte Anbieter, Wertversprechen zu schärfen, die über mechanische Zuverlässigkeit hinaus in Energiekostenmanagement, Over-the-Air-Updates und Lkw-als-Dienstleistung-Modelle reichen.

Marktführer im europäischen Markt für Elektro-Lkw

Scania AB

Renault Trucks

Daimler Trucks AG

MAN Truck and Bus

AB Volvo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Daimler Truck hat 14 eActros 600 Elektro-Lkw für den Fernverkehr in Deutschland eingesetzt und deren kommerzielle Tragfähigkeit auf Routen über 500 km nachgewiesen.

- Juni 2025: Tesla hat bestätigt, dass das Unternehmen sich darauf vorbereitet, den Tesla Semi in Europa einzuführen, was neuen Wettbewerb im Schwerlast-Lkw-Markt markiert.

- Dezember 2024: Einride hat den täglichen autonomen Elektrogüterverkehr auf schwedischen öffentlichen Straßen aufgenommen und Elektrifizierung mit Autonomie für die kommerzielle Logistik integriert.

- Oktober 2024: Volvo Group und Daimler Truck haben ein Gemeinschaftsunternehmen gegründet und eine softwarebasierte Lkw-Plattform zur Unterstützung künftiger digitaler Dienste etabliert.

Berichtsumfang des europäischen Marktes für Elektro-Lkw

Elektro-Lkw können als Nutzfahrzeuge definiert werden, die von einem Batteriepaket angetrieben werden und für den Gütertransport eingesetzt werden. Bei Elektro-Lkw haben die eingebauten Motoren weniger bewegliche Teile im Vergleich zu einem Diesel-Lkw und benötigen keine mehrstufigen Getriebe, was die Wartungskosten des Fahrzeugs senkt und die Zuverlässigkeit bei nahezu null Lärmbelastung verbessert.

Der europäische Markt für Elektro-Lkw deckt die neuesten Trends und technologischen Entwicklungen im Markt für Elektrobusse in europäischen Ländern ab. Der Berichtsumfang umfasst die Segmentierung nach Antriebsart, Lkw-Typ, Anwendung und Land. Nach Antriebsart ist der Markt in Plug-in-Hybrid, Brennstoffzellen-Elektrisch und Batterie-Elektrisch segmentiert. Nach Lkw-Typ ist der Markt in Leicht-Lkw, Mittelklasse-Lkw und Schwerlast-Lkw segmentiert. Nach Anwendung ist der Markt in Logistik, Kommunal und andere Anwendungen segmentiert. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, die Niederlande, Spanien und das übrige Europa segmentiert. Für jedes Segment basieren Marktgröße und Prognosen auf dem Wert (in Millionen USD).

| Batterieelektrisch |

| Brennstoffzellen-Elektrisch |

| Plug-in-Hybrid |

| Leicht-Lkw (bis zu 3,5 t) |

| Mittelklasse-Lkw (3,6 bis 12 t) |

| Schwerlast-Lkw (über 12 t) |

| Sattelzugmaschine |

| Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) |

| Lithium-Eisenphosphat (LFP) |

| Sonstige (NCA, LTO, Festkörper-Prototypen) |

| Weniger als 50 kWh |

| 50 bis 250 kWh |

| Über 250 kWh |

| Bis zu 200 km (städtisch) |

| 201 bis 400 km (regional) |

| Über 400 km (Fernverkehr) |

| Logistik und Paketzustellung |

| Kommunaldienste (Abfallentsorgung, Straßenreinigung) |

| Bau und Bergbau |

| Einzel- und Konsumgüterlieferung |

| Versorgungsunternehmen und sonstige Industrie |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Niederlande |

| Spanien |

| Schweden |

| Norwegen |

| Dänemark |

| Belgien |

| Polen |

| Übriges Europa |

| Nach Antriebsart | Batterieelektrisch |

| Brennstoffzellen-Elektrisch | |

| Plug-in-Hybrid | |

| Nach Lkw-Typ | Leicht-Lkw (bis zu 3,5 t) |

| Mittelklasse-Lkw (3,6 bis 12 t) | |

| Schwerlast-Lkw (über 12 t) | |

| Sattelzugmaschine | |

| Nach Batterietyp | Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) |

| Lithium-Eisenphosphat (LFP) | |

| Sonstige (NCA, LTO, Festkörper-Prototypen) | |

| Nach Batteriekapazität | Weniger als 50 kWh |

| 50 bis 250 kWh | |

| Über 250 kWh | |

| Nach Reichweite | Bis zu 200 km (städtisch) |

| 201 bis 400 km (regional) | |

| Über 400 km (Fernverkehr) | |

| Nach Anwendung | Logistik und Paketzustellung |

| Kommunaldienste (Abfallentsorgung, Straßenreinigung) | |

| Bau und Bergbau | |

| Einzel- und Konsumgüterlieferung | |

| Versorgungsunternehmen und sonstige Industrie | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Spanien | |

| Schweden | |

| Norwegen | |

| Dänemark | |

| Belgien | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Elektro-Lkw?

Die Größe des europäischen Marktes für Elektro-Lkw wird voraussichtlich 2,43 Milliarden USD im Jahr 2026 erreichen und mit einer CAGR von 37,95 % wachsen, um bis 2031 einen Wert von 12,13 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des europäischen Marktes für Elektro-Lkw?

Im Jahr 2026 wird die Größe des europäischen Marktes für Elektro-Lkw voraussichtlich 2,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen Markt für Elektro-Lkw?

Volvo Group, Renault Trucks, Scania AB, Daimler und MAN Trucks sind die wichtigsten Unternehmen, die im europäischen Markt für Elektro-Lkw tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für Elektro-Lkw ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des europäischen Marktes für Elektro-Lkw auf 1,76 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Elektro-Lkw für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Marktes für Elektro-Lkw für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Wie schnell werden Elektro-Lkw im europäischen Schwerlastgüterverkehr skalieren?

Das Segment der Zugmaschinen über 12 Tonnen wird voraussichtlich bis 2031 mit einer CAGR von 39,05 % wachsen, angetrieben durch Megawatt-Ladekorridore und verschärfte CO₂-Obergrenzen.

Welches Land kauft heute die meisten Elektro-Lkw?

Deutschland führt mit 30,78 % der Neuzulassungen im Jahr 2025 dank starker Anreize und umfangreicher Ladeinfrastruktur.

Welche Reichweite decken regionale Elektro-Lkw typischerweise ab?

Die Kategorie 201–400 km hält einen Anteil von 49,22 % und bietet ausreichend tägliche Kilometerleistung für Einschicht-Verteilung mit nächtlichem Depotladen.

Welche Batteriechemie wird voraussichtlich am schnellsten Marktanteile gewinnen?

LFP-Zellen werden bis 2031 voraussichtlich mit einer CAGR von 41,35 % wachsen, da Flotten niedrigere Kosten und eine lange Zykluslebensdauer priorisieren.

Was ist die größte Kostenhürde für Betreiber?

Der verbleibende Anschaffungspreisaufschlag von 40–60 % gegenüber Diesel bleibt das größte Hindernis, insbesondere für kleinere Flotten in preissensiblen Märkten.

Seite zuletzt aktualisiert am: