Feuerwehrfahrzeug-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

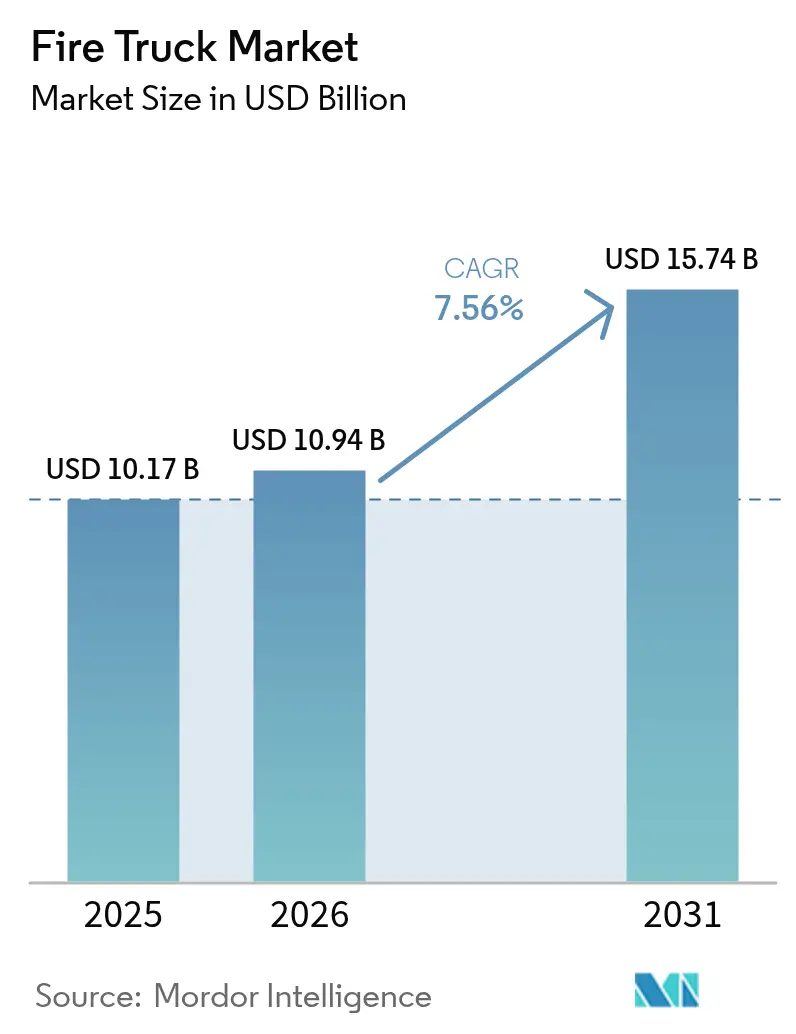

| Marktgröße (2026) | 10.94 Milliarden US-Dollar |

| Marktgröße (2031) | 15.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Feuerwehrfahrzeug-Marktanalyse von Mordor Intelligence

Die Größe des Feuerwehrfahrzeug-Marktes wird voraussichtlich von 10,17 Milliarden USD im Jahr 2025 auf 10,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,56 % über den Zeitraum 2026–2031 einen Wert von 15,74 Milliarden USD erreichen. Flottenersatzzyklen, der Elektrifizierungstrend und das klimabedingt steigende Waldbrandrisiko treiben die Beschaffungsbudgets trotz anhaltender Lieferkettenengpässe in die Höhe. Verlängerte Auftragsvorlaufzeiten von 18 bis 33 Monaten veranlassen Behörden, Wartungsprogramme zu modernisieren, während sie auf neue Lieferungen warten. Dennoch absorbiert der Feuerwehrfahrzeug-Markt weiterhin höhere Stückpreise, da Sicherheits- und Leistungsmerkmale unverzichtbar geworden sind. Batterie-elektrische Modelle wechseln in Nordamerika und Europa vom Pilotbetrieb in die Serienproduktion, unterstützt durch Mandate für emissionsarme Fahrzeugflotten und messbare Einsparungen bei Kraftstoff- und Wartungskosten. Gleichzeitig stimuliert die Zunahme großflächiger Waldbrandereignisse die Nachfrage nach spezialisierten Wildland-Konfigurationen, und die konsolidierte Marktmacht der OEMs zieht in den Vereinigten Staaten verstärkte regulatorische Aufmerksamkeit auf sich.

Wichtigste Erkenntnisse des Berichts

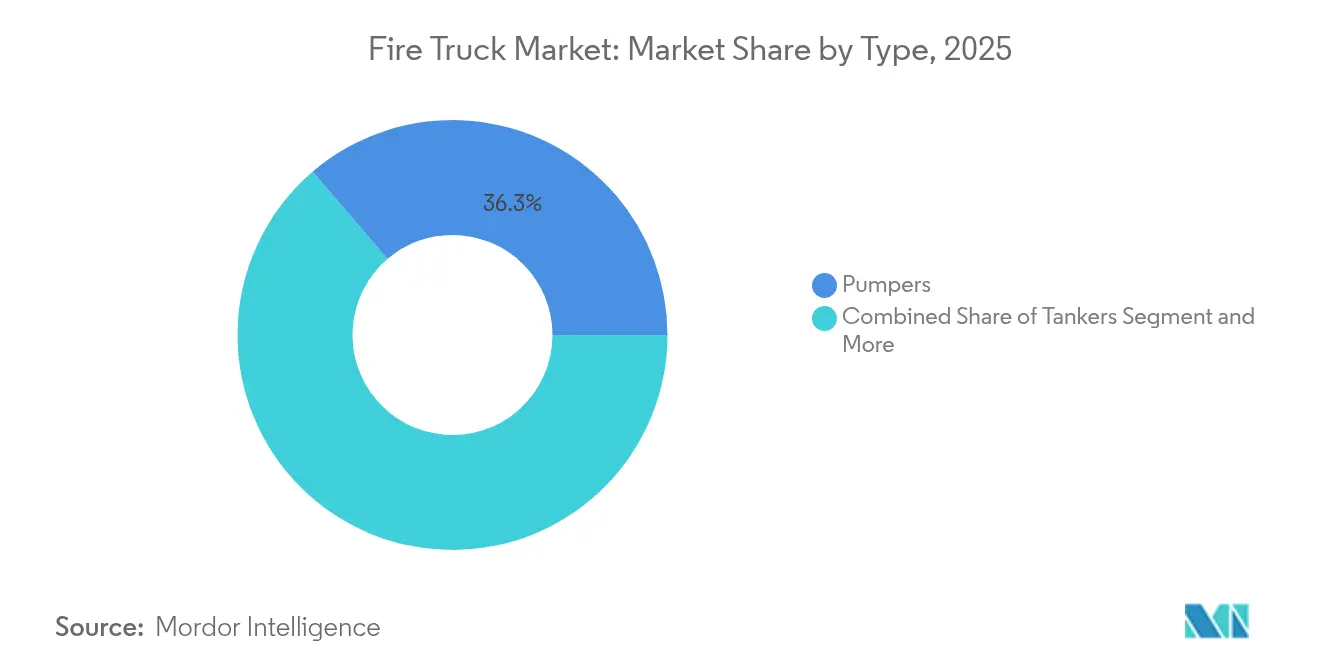

- Nach Typ führten Löschfahrzeuge mit einem Umsatzanteil von 36,28 % im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Anwendung entfielen 56,90 % des Feuerwehrfahrzeug-Marktanteils im Jahr 2025 auf den Bereich Wohn- und Gewerbegebäude, während Wildland- und Forstanwendungen bis 2031 eine CAGR von 7,86 % verzeichnen dürften.

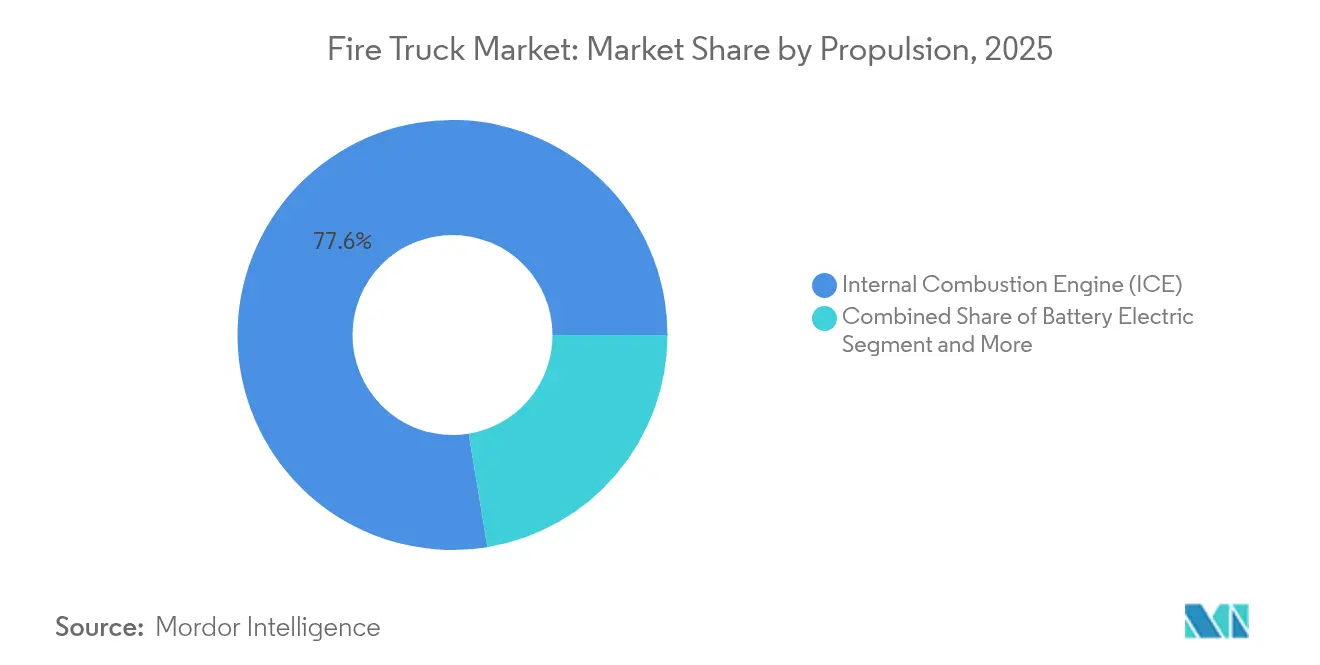

- Nach Antrieb behielten Verbrennungsplattformen im Jahr 2025 einen Anteil von 77,60 %, während batterie-elektrische Einheiten mit einer CAGR von 7,71 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Endnutzer entfielen 60,55 % der Nachfrage im Jahr 2025 auf kommunale Feuerwehren, während Flughafenbehörden mit einer CAGR von 7,58 % bis 2031 die stärkste Wachstumsprognose aufweisen.

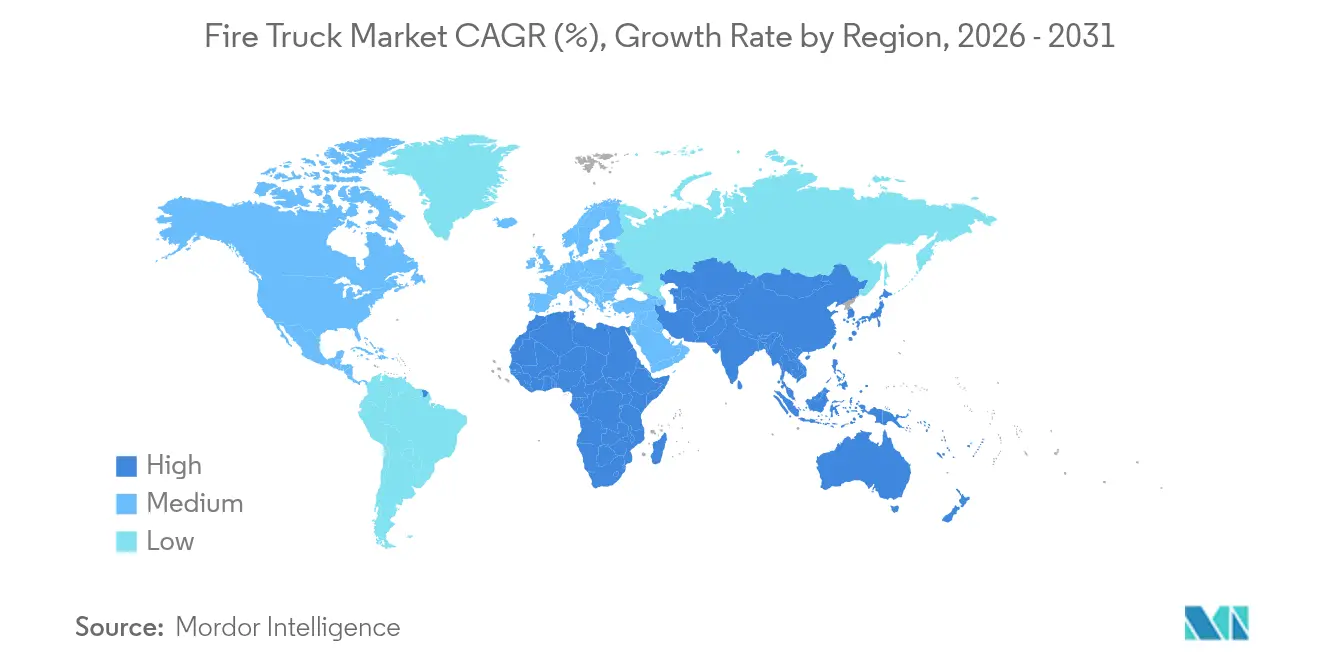

- Nach Geografie hielt Nordamerika 33,95 % der Umsätze im Jahr 2025, während der asiatisch-pazifische Raum aufgrund rascher Urbanisierung eine CAGR von 7,72 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Feuerwehrfahrzeug-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale und regionale Brandschutzvorschriften | +1.8% | Global, mit frühen Gewinnen in Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit und Schwere von Waldbränden | +1.5% | Nordamerika, Australien, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung elektrischer Feuerwehrfahrzeuge | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Ersatz veralteter kommunaler Fahrzeugflotten | +1.1% | Kerneuropa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Städtischer Hochhausbau | +0.9% | Kern asiatisch-pazifischer Raum, Ausweitung auf Naher Osten & Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Integration von IoT-Telematik | +0.8% | Global, mit früher Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale und regionale Brandschutzvorschriften

Der neue NFPA-1900-Standard vereinheitlicht frühere Fahrzeugvorschriften und führt obligatorische Rückfahrkameras, LED-Beleuchtung und Leitlinien für Elektrofahrzeuge ein.[1]Larry Anderson, "Neuer NFPA-1900-Standard regelt die Herstellung von Feuerwehrfahrzeugen," thebigredguide.com Durch den Wechsel von vorschreibenden Checklisten hin zu leistungsbasierten Kriterien geben die Regulierungsbehörden den OEMs Raum zur Innovation, ohne das Sicherheitsniveau zu senken. Harmonisierte Anforderungen unterstützen zudem den grenzüberschreitenden Einsatz von Fahrzeugen, was für Hersteller mit globalen Logistikstrukturen von Vorteil ist. Die Compliance-Kosten beschleunigen jedoch die Konsolidierung unter kleineren Herstellern und verstärken das Hochkonzentrationsprofil des Feuerwehrfahrzeug-Marktes.

Zunehmende Häufigkeit und Schwere von Waldbränden

Die von Waldbränden betroffene Fläche in den USA erreichte 2024 7,7 Millionen Acres und übertraf damit den 10-Jahres-Durchschnitt trotz einer geringeren Gesamtzahl an Ereignissen.[2]Katie Hoover und Laura Hanson, "Waldbrandstatistiken," fas.org Größere und intensivere Ereignisse treiben Bestellungen für Typ-1-Wildland-Stadtrand-Grenzbereich-Fahrzeuge mit Hilfspumpen an, die während der Fahrt betrieben werden können. Bundes- und staatliche Förderprogramme zur Waldbrandvorsorge lenken Kapital in spezialisierte Ausrüstung und halten die Nachfrage unabhängig von kommunalen Budgetzyklen. Die verlängerte Saison erstreckt sich nun nahezu über das gesamte Kalenderjahr, was von den Behörden eine ganzjährige Einsatzbereitschaft erfordert und die Basisauslastung der Fahrzeuge erhöht.

Wachsende Verbreitung elektrischer Feuerwehrfahrzeuge

Die Einsätze gehen nun über Pilotprojekte hinaus: Boulder Fire-Rescue betreibt zwei Rosenbauer-RTX-Löschfahrzeuge – ein Novum für jede US-amerikanische Feuerwehr. Die Feuerwehr St. Paul erwarb ein RTX-Fahrzeug im Wert von 1,8 Millionen USD, das voraussichtlich jährliche Betriebskosten von 25.000 USD einsparen wird. Elektrische Antriebe reduzieren Lärm und Dieselabgasbelastung, was die Gesundheit der Besatzung verbessert und die Kommunikation erleichtert. Kältetests zeigen, dass die thermischen Batteriesysteme auch bei Temperaturen unter dem Gefrierpunkt ihre Leistung aufrechterhalten. Da NFPA 1900 antriebsspezifische Anforderungen integriert, wurden die Compliance-Hürden für elektrische Einheiten gesenkt. Diese Faktoren, zusammen mit den kommunalen Zielen zur CO₂-Neutralität, stützen einen stetigen Anstieg elektrischer Bestellungen im Feuerwehrfahrzeug-Markt.

Rascher Ersatz veralteter kommunaler Fahrzeugflotten in Europa

Mehr als zwei Fünftel der europäischen Feuerwachen wurden vor 1985 gebaut, und viele Fahrzeuge überschreiten ihre nominale Lebensdauer von 20 Jahren. Strengere Emissionsvorschriften, die ab 2027 gelten, verkürzen die Ersatzintervalle zusätzlich. Kommunen nutzen kooperative Beschaffungsverfahren, um Mengenrabatte zu sichern und Wartezeiten von mehr als zwei Jahren zu überbrücken. Diese Dynamik lenkt die Nachfrage auf modulare Designs, die Telematik und emissionsarme Antriebe integrieren, und positioniert Löschfahrzeuge und Drehleitern an der Spitze der europäischen Flottenmodernisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Plattformen der nächsten Generation | -1.4% | Global, mit starken Auswirkungen in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- und Fahrgestell-Lieferkette | -1.1% | Global, mit Konzentration in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Einsatzfahrzeugführern | -0.6% | Global, mit starken Auswirkungen in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Knappe kommunale Budgets | -0.5% | Kernmärkte asiatisch-pazifischer Raum, Südamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Plattformen der nächsten Generation

Ein elektrisches Löschfahrzeug wie das RTX kostet nahezu eine Million Dollar – etwa das Doppelte eines vergleichbaren Dieselfahrzeugs. Obwohl die Betriebseinsparungen die Gesamtbetriebskosten verbessern, verzögert die anfängliche Kapitalhürde die Einführung bei freiwilligen und ländlichen Feuerwehren. Förderprogramme gleichen die Kosten teilweise aus – Boulder sicherte sich einen beträchtlichen Betrag an externer Finanzierung für seine zweite elektrische Einheit –, doch außerhalb gut finanzierter Ballungsräume bestehen weiterhin Finanzierungslücken. Die Batteriekosten sinken, werden jedoch voraussichtlich erst nach 2027 die Kostenparität mit Diesel erreichen, wenn die Produktionsmengen deutlich skaliert werden. Diese Zweiteilung verlangsamt den Übergang in Entwicklungsregionen und hemmt das globale Wachstum des Feuerwehrfahrzeug-Marktes kurzfristig.

Störungen in der Halbleiter- und Fahrgestell-Lieferkette

Chip-Engpässe haben die Vorlaufzeiten für Fahrzeuge auf 18 bis 33 Monate ausgedehnt und zwingen Behörden wie Grand Chute, WI, veraltete Drehleitern weit länger als geplant im Einsatz zu halten. Die Senatoren Hawley und Kim haben Untersuchungen zur Preismacht des konsolidierten OEM-Verbunds und zu den Auswirkungen verzögerter Lieferungen auf die öffentliche Sicherheit eingeleitet. Fahrgestell-Engpässe verschärfen den Druck, da Feuerwehrfahrzeughersteller mit Nutzfahrzeugherstellern um Basisrahmen konkurrieren. Hersteller mit vertikal integrierten Lieferketten können Schocks abfedern, aber kleinere Anbieter sehen sich mit Terminverzögerungen konfrontiert, die ihre Marktglaubwürdigkeit gefährden. Eine Rückkehr zu normalen Lieferfenstern ist vor 2026 unwahrscheinlich, was kurzfristige Abwärtsrisiken in die Prognosen des Feuerwehrfahrzeug-Marktes einbringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Löschfahrzeuge behaupten ihre Führungsposition und fördern Innovationen

Das Löschfahrzeug-Segment hielt 2025 einen Anteil von 36,28 % am Feuerwehrfahrzeug-Markt und soll bis 2031 mit einer CAGR von 7,62 % wachsen. Die Weiterentwicklung von Löschfahrzeugen umfasst Druckluftschaumsysteme und modulare Aufbauten, die den Behörden Mehrzweckfähigkeiten bieten. Der Segmentumsatz profitiert auch von der frühen Elektrifizierung, wobei Rosenbauers RTX-Plattform eine identische Pumpenleistung wie Dieselmodelle bietet. Tankwagen bleiben unverzichtbar, wo Hydrantennetze dünn besiedelt sind, und Drehleiterplattformen erfüllen die Anforderungen wachsender städtischer Skylines, einschließlich Bronto Skylifts 70-Meter-Reichweite, die 20-stöckige Gebäude abdeckt.

Moderne Rettungseinheiten integrieren hydraulische Rettungsgeräte und akkubetriebene Schneidwerkzeuge, was die Aufbauzeit am Einsatzort reduziert. Die Nachfrage steigt auch nach Kombinationsfahrzeugen, die Lösch-, Tank- und Rettungsfunktionen vereinen, um Beschaffungsbudgets und Stationsstellflächen zu schonen. Wildland-Fahrzeuge verfügen über Hilfspumpen, die Wasser während der Fahrt abgeben können – ein entscheidendes Merkmal bei schnell voranschreitenden Bränden. ARFF-Fahrzeuge erzielen Premiumpreise aufgrund der FAA-Part-139-Standards, die strenge Beschleunigungs- und Schaumabgabewerte vorschreiben. Mit inkrementellen Innovationen wird der Anteil der Löschfahrzeuge am Feuerwehrfahrzeug-Markt voraussichtlich über den gesamten Prognosezeitraum hinweg über einem Drittel bleiben.

Nach Anwendung: Wildland-Wachstum verringert den Abstand zur strukturellen Nachfrage

Der Schutz von Wohn- und Gewerbegebäuden machte 2025 56,90 % der Umsätze aus und ist damit die größte Einzelanwendung im Feuerwehrfahrzeug-Markt. Brandschutzvorschriften für dichte städtische Kerne halten den Auftragsfluss stabil, und neue Bauvorschriften verschieben den Gerätebedarf weiterhin hin zu höherer Pumpenkapazität und integrierten Dekontaminationssystemen.

Wildland und Forstwirtschaft expandiert jedoch mit einer CAGR von 7,86 %, da klimatische Muster die Intensität und Dauer der Brandsaisons verstärken. Fahrzeugdesigns integrieren größere Bodenfreiheit, verstärkte Unterböden und Pump-und-Fahr-Kapazität, damit Besatzungen vorrückende Flammen bekämpfen können, ohne anzuhalten. Bundesförderprogramme zur Waldbrandbekämpfung sichern Beschaffungsbudgets auch während kommunaler Einnahmerückgänge. Industrieanwendungen erfordern chemikalienbeständige Dichtungen und Feuerlöschmittel, die mit Klasse-B-Gefahrstoffen kompatibel sind, während Flughäfen weiterhin ARFF-Einheiten bestellen, die den fluorfreien Schaumanforderungen der laufenden F3-Übergangsinitiative der FAA entsprechen. Zusammengenommen zeigen diese Verschiebungen, wie unterschiedliche Risikoprofile den sich entwickelnden Feuerwehrfahrzeug-Markt prägen.

Nach Antrieb: Elektrische Beschleunigung fordert die Dominanz des Dieselantriebs heraus

Verbrennungsmotoren kontrollierten 2025 noch immer 77,60 % der Auslieferungen und bilden das traditionelle Rückgrat des Feuerwehrfahrzeug-Marktes. Dennoch steigen batterie-elektrische Einheiten mit einer CAGR von 7,71 %, unterstützt durch kommunale Klimaziele und Nachweise über Betriebseinsparungen. Frühe Anwender wie die Stadt Boulder berichten von deutlichen Reduzierungen der Dieselpartikelbelastung für Besatzungen, was den Fall für eine breitere Einführung stärkt.

Hybridkonfigurationen bieten eine Zwischenlösung, die den elektrischen Pumpenbetrieb am Einsatzort und Dieselantrieb für Langstreckenfahrten ermöglicht. Brennstoffzellenkonzepte befinden sich noch in einem frühen Stadium, könnten jedoch Reichweiten- und Ladeausfallzeiten für ländliche Behörden lösen, sobald die Wasserstoffinfrastruktur ausgebaut ist. Die antriebsagnostische Architektur von NFPA 1900 bringt elektrische Sicherheitsmerkmale unter dasselbe Dach wie Diesel und reduziert Compliance-Unsicherheiten. Mit diesen Enablerern könnte der elektrische Anteil am Feuerwehrfahrzeug-Markt bis Ende des Jahrzehnts ein Fünftel des Gesamtmarktes erreichen, insbesondere in städtischen Gerichtsbarkeiten, die Dieselflotten durch emissionsfreie Ersatzfahrzeuge ersetzen.

Nach Endnutzer: Flughafenbehörden übertreffen kommunale Käufer

Kommunale Feuerwehren deckten 2025 60,55 % der Nachfrage ab, was ihre zentrale Rolle beim Schutz der Gemeinschaft widerspiegelt. Dennoch weisen Flughafenbehörden mit einer CAGR von 7,58 % das schnellste Wachstum auf, angetrieben durch Terminalerweiterungen und strengere ARFF-Fahrzeugkriterien. Übergänge bei Schaumsystemen weg von PFAS-Chemikalien erhöhen den Dringlichkeitsbedarf zur Erneuerung älterer Flotten, während moderne Flugzeuggrößen höhere Löschmittelflussraten für die Notfallreaktion erfordern.

Industriebrigaden spezifizieren weiterhin zweckgebaute Einheiten für petrochemische und Fertigungsstandorte und integrieren Gasdetektionstelemetrie mit Fahrzeugsteuerungssystemen. Verteidigungsbehörden unterhalten spezialisierte Flotten, die im Ausland oder auf Stützpunkten eingesetzt werden können, und beschaffen häufig über mehrjährige Verträge, die die Produktionslinien der Hersteller stabilisieren. Private Vertragsdienste gewinnen ebenfalls an Bedeutung, insbesondere in campusartigen Industrieparks, wo dedizierter Brandschutz Versicherungsvorteile bietet. Diese wachsende Käufermischung erweitert den adressierbaren Feuerwehrfahrzeug-Markt über seinen kommunalen Kern hinaus.

Geografische Analyse

Nordamerika dominierte 2025 mit 33,95 % des Umsatzes und profitiert von einer ausgereiften Finanzierung der Notfalldienste und fortschrittlichen Technologieversuchen. Die Region beherbergt den Großteil der frühen elektrischen Einsätze und festigt damit ihre Rolle als Vorreiter für künftige globale Einführungsmuster. Laufende föderale Infrastrukturprogramme bieten ergänzende Finanzierung zum Ersatz von Fahrzeugen, die älter als 20 Jahre sind, und halten die Auftragspipeline widerstandsfähig.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,72 % eine rasche Skalierung kommunaler Feuerwehrdienste entsprechend der Urbanisierung in China, Indien und Südostasien. Chinas Städte der zweiten und dritten Reihe investieren Kapital in den Ausbau von Stationsnetzwerken und in Löschfahrzeuge und Drehleitern, die für dichte Hochhausviertel ausgelegt sind. Indien schreibt regelmäßig Ausschreibungen aus, die lokale Montage priorisieren und Joint Ventures zwischen globalen OEMs und inländischen Fahrgestelllieferanten fördern. Das aufkommende Interesse an batterie-elektrischen Nutzfahrzeugen mit einer robusten CAGR deutet auf einen aufkeimenden Markt für emissionsfreie Fahrzeuge hin, sobald die Ladeinfrastruktur ausgereift ist.

Europa bleibt eine große, aber langsamer wachsende Arena, die sich auf grüne Compliance und Ersatz statt auf Flottenexpansion konzentriert. Verschärfte Emissionsvorschriften und NFPA-konforme Standards beeinflussen die Beschaffungskriterien und stimulieren die Einführung von Euro-VI-Motoren und Hybridantrieben. Der Nahe Osten und Afrika verzeichnen stetige Bestellungen im Zusammenhang mit wachsenden städtischen Strukturen und industriellen Megaprojekten, während die Nachfrage in Südamerika durch makroökonomische Volatilität gedämpft wird. Insgesamt unterstreichen diese regionalen Entwicklungen die geografische Vielfalt, die dem Feuerwehrfahrzeug-Markt zugrunde liegt.

Wettbewerbslandschaft

Der Feuerwehrfahrzeug-Markt ist stark konzentriert; drei globale Hersteller sind für etwa vier Fünftel der Auslieferungen verantwortlich, was ihnen Skalenvorteile in Forschung & Entwicklung und bei der Lieferkettenverhandlung verschafft. Diese Dominanz hat parteiübergreifende Aufmerksamkeit im US-Senat auf sich gezogen, der die Preismacht und Lieferverzögerungen untersucht und prüft, ob die Konsolidierung die Einsatzbereitschaft untergräbt.[3]Elizabeth Warren, "Parteiübergreifende Untersuchung zu den Schäden durch Private Equity," warren.senate.gov Die OEMs reagieren mit dem Ausbau inländischer Kapazitäten; Pierce Manufacturing beispielsweise fügte Produktionsschichten und zusätzliche Hallenfläche hinzu, um Rückstände abzubauen.

Die Elektrifizierung ist zur primären Wettbewerbsarena geworden. Oshkosh präsentierte auf der CES 2025 sein KI-gestütztes Kollisionsvermeidungs-Minderungssystem und positioniert softwaregesteuerte Sicherheit als Differenzierungsmerkmal. Rosenbauers fortlaufende Einführung der RTX-Serie in Nordamerika und Europa signalisiert Vertrauen in die Skalierung der Elektrofahrzeugproduktion. REV Group nutzt sein gemischtes Flottenportfolio, um Hybrid-Drehleitern anzubieten, die auf Städte mit spärlicher Ladeinfrastruktur ausgerichtet sind.

Neue Marktteilnehmer zielen auf Nischenmöglichkeiten wie IoT-basierte Flottenmanagementplattformen ab, die vorausschauende Wartung und Fahrverhaltensanalysen integrieren. Kleinere Fahrgestell-Integratoren finden auch Öffnungen bei kundenspezifischen Wildland-Konfigurationen, bei denen Agilität und spezialisierte Schutzmerkmale die Skalierung überwiegen. Da sich die Käuferprioritäten hin zu Lebenszykluswert statt allein zu Anschaffungskosten verschieben, werden integrierte Serviceverträge, die Schulung, Ersatzteile und Telematik bündeln, den Umsatzmix der Teilnehmer in der Feuerwehrfahrzeug-Branche neu gestalten.

Führende Unternehmen der Feuerwehrfahrzeug-Branche

Oshkosh Corporation

Rosenbauer International AG

Magirus GmbH.

REV Group

Morita Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Oshkosh Corporation präsentierte auf der CES 2025 sein KI-gestütztes Kollisionsvermeidungs-Minderungssystem und hob zukunftsweisende Sicherheitsverbesserungen für Einsatzfahrzeuge hervor.

- Dezember 2024: Rosenbauer America kooperierte mit Dallas Fire Rescue, um 2025 den PANTHER 6x6 elektrischen Feuerwehrfahrzeug am Dallas Love Field Airport einzusetzen und damit die Elektrotechnologie auf ARFF-Operationen auszuweiten.

- November 2024: St. Paul, Minnesota, führte das erste elektrische Feuerwehrfahrzeug des Bundesstaates ein – ein Rosenbauer-RTX-Modell im Wert von 1,8 Millionen USD, das voraussichtlich jährlich 25.000 USD an Kraftstoff- und Wartungskosten einsparen wird.

Umfang des globalen Feuerwehrfahrzeug-Marktberichts

Ein Feuerwehrfahrzeug ist ein großes Fahrzeug, das Feuerwehrleute und Ausrüstung für Brandeinsätze transportiert. Feuerwehrfahrzeuge sind für die Unterstützung von Brandbekämpfungs- und Rettungseinsätzen ausgestattet und führen Hurst-Werkzeuge, Bodenleitern, Spezialsägen, Rettungsseile und -gurte sowie Schneidbrenner mit. Diese Feuerwehrfahrzeuge führen auch eine vollständige erweiterte Lebenserhaltungsausrüstung (ALS) mit.

Der globale Feuerwehrfahrzeug-Markt ist segmentiert nach Typ (Rettungsfahrzeuge, Tankwagen, Löschfahrzeuge und Mehrzweckfahrzeuge), Anwendung (Wohn- und Gewerbegebäude, Unternehmen und Flughäfen sowie Militär) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet die Marktgröße in Wert (Milliarden USD), Volumen (in Einheiten) und Prognosen für alle oben genannten Segmente.

| Löschfahrzeuge |

| Tankwagen |

| Rettungsfahrzeuge |

| Drehleiter- / Plattformfahrzeuge |

| Mehrzweck-Modularfahrzeuge |

| Wildland-Feuerwehrfahrzeuge |

| Flughafen-Crashlöschfahrzeuge (ARFF) |

| Wohn- und Gewerbegebäude |

| Industrie und Fertigung |

| Flughäfen |

| Militär |

| Wildland und Forstwirtschaft |

| Verbrennungsmotor (ICE) |

| Hybrid |

| Batterie-Elektro |

| Brennstoffzellen-Elektro |

| Kommunale Feuerwehren |

| Industrielle Werksfeuerwehren |

| Flughafenbehörden |

| Verteidigung und Militär |

| Vertrags- und private Feuerwehrdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Löschfahrzeuge | |

| Tankwagen | ||

| Rettungsfahrzeuge | ||

| Drehleiter- / Plattformfahrzeuge | ||

| Mehrzweck-Modularfahrzeuge | ||

| Wildland-Feuerwehrfahrzeuge | ||

| Flughafen-Crashlöschfahrzeuge (ARFF) | ||

| Nach Anwendung | Wohn- und Gewerbegebäude | |

| Industrie und Fertigung | ||

| Flughäfen | ||

| Militär | ||

| Wildland und Forstwirtschaft | ||

| Nach Antrieb | Verbrennungsmotor (ICE) | |

| Hybrid | ||

| Batterie-Elektro | ||

| Brennstoffzellen-Elektro | ||

| Nach Endnutzer | Kommunale Feuerwehren | |

| Industrielle Werksfeuerwehren | ||

| Flughafenbehörden | ||

| Verteidigung und Militär | ||

| Vertrags- und private Feuerwehrdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Feuerwehrfahrzeug-Marktes?

Die Größe des Feuerwehrfahrzeug-Marktes wird im Jahr 2026 auf 10,94 Milliarden USD geschätzt, mit Prognosen, die bis 2031 auf 15,74 Milliarden USD hinweisen.

Welcher Feuerwehrfahrzeugtyp erzielt den höchsten Umsatz?

Löschfahrzeuge führen mit einem Anteil von 36,28 % am globalen Umsatz 2025 und behalten die schnellste CAGR-Prognose von 7,62 % bis 2031.

Wie schnell werden elektrische Feuerwehrfahrzeuge eingeführt?

Batterie-elektrische Modelle expandieren mit einer CAGR von 7,71 %, und frühe Anwenderbehörden berichten von jährlichen Einsparungen von etwa 25.000 USD pro Einheit.

Warum sind Flughafenbehörden ein wichtiges Wachstumssegment?

Flughafenfeuerwehrdienste müssen strenge ARFF-Standards erfüllen und modernisieren ihre Flotten im Zuge von Terminalerweiterungen, was bis 2031 ein CAGR-Wachstum von 7,58 % antreibt.

Welche Faktoren schränken das kurzfristige Angebot ein?

Halbleiterengpässe und Fahrgestell-Engpässe haben die Lieferfenster auf bis zu 33 Monate ausgedehnt und verzögern den Flottenersatz.

Wie konzentriert ist die Wettbewerbslandschaft?

Drei globale Hersteller kontrollieren etwa vier Fünftel der Produktion, was zu einem Marktkonzentrationsindex von 8 führt.

Seite zuletzt aktualisiert am: