Marktgröße und Marktanteil für strukturelle Elektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

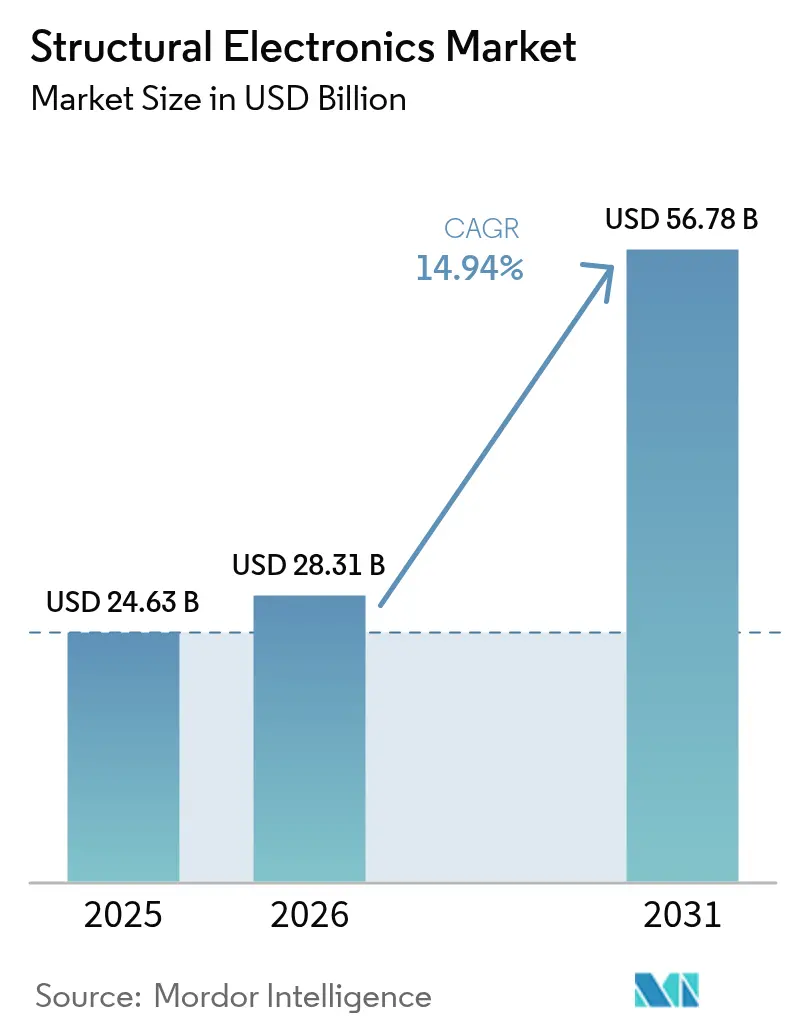

| Marktgröße (2026) | 28.31 Milliarden US-Dollar |

| Marktgröße (2031) | 56.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.94% CAGR |

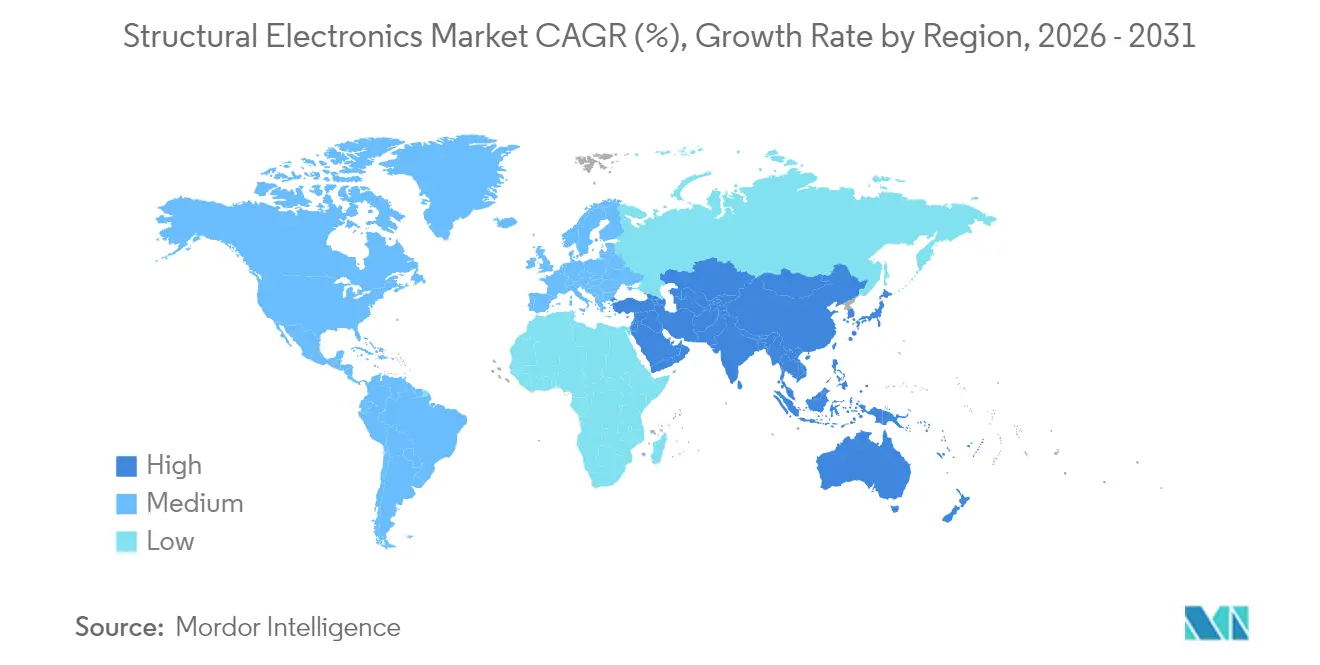

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

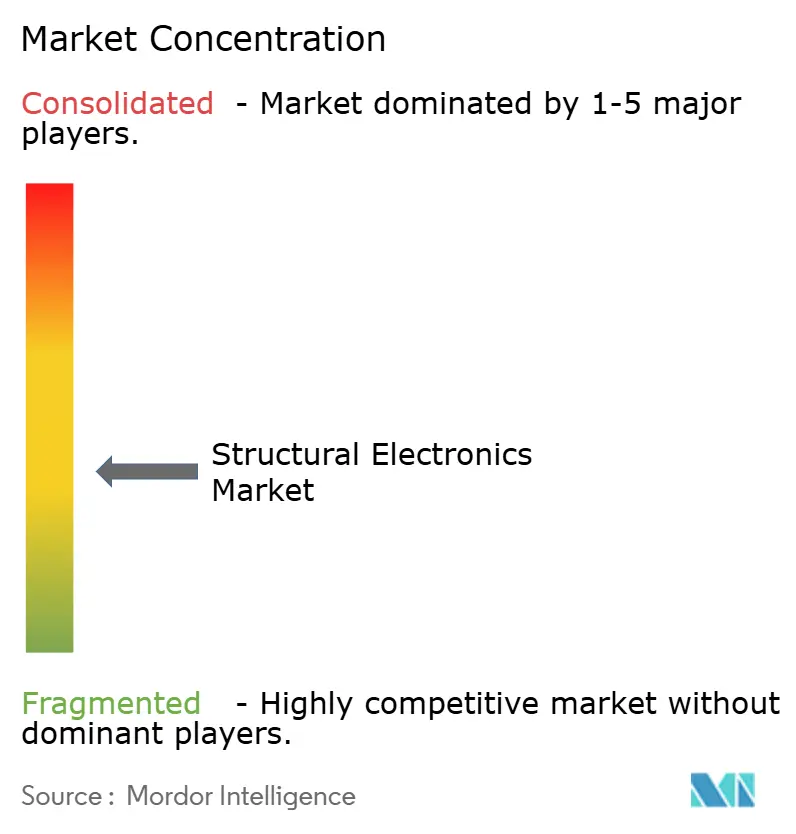

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strukturelle Elektronik durch Mordor Intelligence

Die Marktgröße für strukturelle Elektronik wurde im Jahr 2025 auf 24,63 Milliarden USD bewertet und wird voraussichtlich von 28,31 Milliarden USD im Jahr 2026 auf 56,78 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,94 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung spiegelt rasch voranschreitende Vorschriften zur Fahrzeugleichtbauweise, politische Anreize im Halbleiterbereich und neue Durchbrüche bei der dreidimensionalen In-Mold-Elektronik wider, die Schaltkreise direkt in tragende Bauteile einbettet. Automobilhersteller integrieren nun Sensorhäute und strukturelle Batterien in Kabinenverkleidungen, um das Gewicht zu reduzieren und die Reichweite von Elektrofahrzeugen zu verlängern, während Konsumgüterelektronikwerke im asiatisch-pazifischen Raum die Serienproduktion von gebogenen, berührungsempfindlichen Gehäusen hochskalieren. Vorschriften wie der Europäische Chips-Akt und der US-amerikanische CHIPS and Science Act pumpen Kapital in fortschrittliche Packaging-Zentren, die die strukturelle Integration vereinfachen. Das geografische Wachstum bleibt in der Fertigungstiefe des asiatisch-pazifischen Raums verankert, doch Verteidigungs- und Smart-Infrastrukturprojekte im Nahen Osten steigern die künftige Nachfrage.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 41,65 % auf den Automobilsektor, während Healthcare-Wearables voraussichtlich die schnellste CAGR von 16,05 % bis 2031 verzeichnen werden.

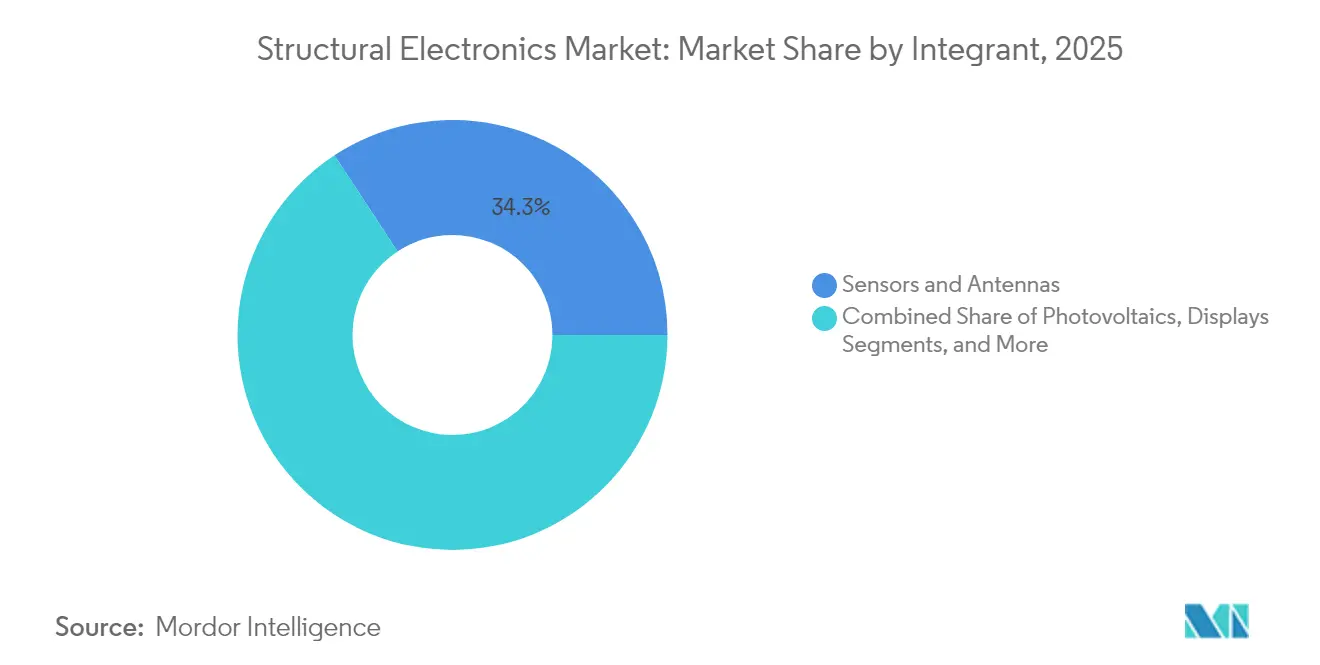

- Nach Integrant hielten Sensoren im Jahr 2025 einen Anteil von 34,25 % an der Marktgröße für strukturelle Elektronik, während Photovoltaik bis 2031 mit einer CAGR von 16,88 % wachsen soll.

- Nach Fertigungstechnologie führte In-Mold-Elektronik im Jahr 2025 mit einem Umsatzanteil von 50,72 %; additive Fertigung schreitet mit einer CAGR von 17,46 % bis 2031 voran.

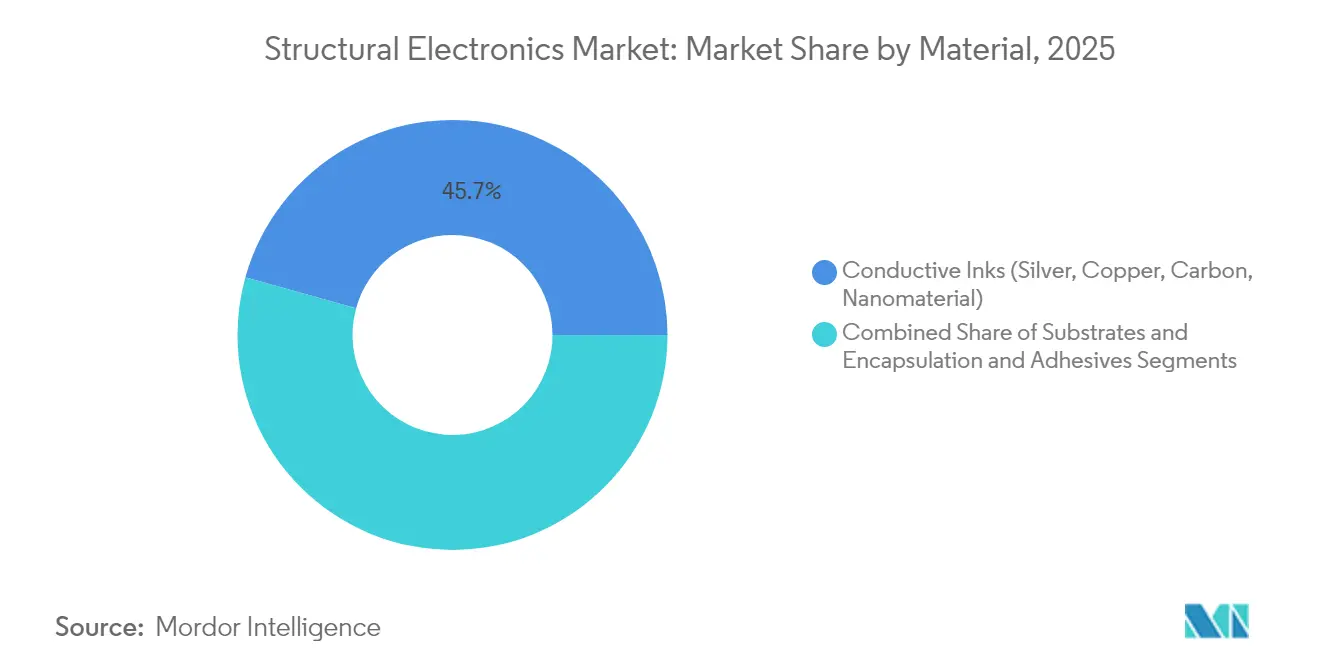

- Nach Material entfielen im Jahr 2025 45,68 % des Umsatzes auf leitfähige Tinten, während auf Nanomaterialien basierende Tinten bis 2031 mit einer CAGR von 18,25 % expandieren sollen.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 37,35 % des Umsatzes bei, während für die Region Naher Osten und Afrika eine CAGR von 15,12 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für strukturelle Elektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugleichtbau und Anstieg der EV-zentrierten Kabinenelektronik | +2.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Massenadoption von dreidimensionaler In-Mold-Elektronik in Konsumgeräten im asiatisch-pazifischen Raum | +2.5% | Asiatisch-pazifischer Raum, global | Kurzfristig (≤ 2 Jahre) |

| FAA-Vorstoß für integrierte Sensorhäute in Verbundwerkstoff-Flugzeugzellen | +1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Gedruckte Photovoltaik für batterielose IoT-Knoten in intelligenten Gebäuden | +1.7% | Global | Mittelfristig (2–4 Jahre) |

| Edge-KI-Wearables treiben dehnbare strukturelle Schaltkreise voran | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsnachfrage nach konformen Antennen und intelligenten Oberflächen | +1.4% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrzeugleichtbau und Anstieg der EV-zentrierten Kabinenelektronik

Europäische Automobilhersteller sehen sich verbindlichen Flottenemissionsvorschriften gegenüber, die leichtere Fahrzeuge mit integrierter Leistungselektronik priorisieren. Die Kohlefaser-Strukturbatterie von Sinonus AB zeigt eine Reichweitensteigerung von 70 % bei gleichzeitiger Gewichtsreduzierung von 50 % und veranschaulicht, wie ein einziges Verbundbauteil sowohl Energie speichern als auch mechanische Lasten tragen kann. Das Design mindert zudem Bedenken hinsichtlich thermischer Durchgehvorgänge, indem brennbare flüssige Elektrolyte durch halbfeste Chemien ersetzt werden. Automobilhersteller wie Volkswagen verbinden diese Batterien mit Siliziumkarbid-Wechselrichtern von onsemi, um die Komponentenanzahl zu reduzieren und die Antriebsstrangeffizienz zu steigern. Die Debatte um Stahl versus Aluminium-Gigacasting unterstreicht zusätzlich den Wert der Einbettung von Schaltkreisen in jedes strukturelle Material. Das Ergebnis ist ein rascher Anstieg der Marktakzeptanz für strukturelle Elektronik in Fahrgestellen, Türen und Instrumententafeln.

Massenadoption von dreidimensionaler In-Mold-Elektronik in Konsumgeräten im asiatisch-pazifischen Raum

Auftragshersteller von Konsumgeräten in China, Südkorea und Vietnam standardisieren dreidimensionale In-Mold-Elektronik, die leitfähige Tinten, Folien und Harze in einem einzigen Formschritt kombiniert. TactoTeks Prozess für spritzgegossene strukturelle Elektronik (IMSE) hat einen Rückgang der Treibhausgasemissionen um 60 % und eine um 70 % geringere Kunststoffnutzung gegenüber der herkömmlichen Montage nachgewiesen. Covestros Makrofol-Polycarbonatfolien ermöglichen Berührungsbeleuchtung und haptisches Feedback in ultradünnen Gehäusen. Regionale Forschung, wie organische elektrochemische Transistoren der Universität Hongkong, treibt die nächste Welle tragbarer, sensornaher Datenverarbeitung voran. Der Leiterplattenbereich Südostasiens, der bereits einen Produktionswert von über 2 Milliarden USD aufweist, liefert mehrlagige Rückwandplatinen, die mit diesen strukturellen Gehäusen kombiniert werden. Beschleunigte Werkzeugzyklen unterstützen Produkteinführungen bei Smartphones, Hearables und Smart-Home-Hubs und heben den Markt für strukturelle Elektronik im Bereich der Unterhaltungselektronik an.

FAA-Vorstoß für integrierte Sensorhäute in Verbundwerkstoff-Flugzeugzellen

Neue FAA-Systemsicherheitsvorschriften, die im September 2024 erlassen wurden, machen die kontinuierliche Strukturzustandsüberwachung zur Zertifizierungsgrundlage für Verbundwerkstoff-Transportflugzeuge. Boeings Erwerb von Spirit AeroSystems im Wert von 4,7 Milliarden USD zielt darauf ab, faseroptische und piezoelektrische Sensoren während des Laminierens einzubetten, um Dehnungen in Echtzeit zu überwachen.[1]Boeing, "Boeing to Acquire Spirit AeroSystems," investors.boeing.com Die frühere FAA-Zulassung der vergleichenden Vakuumüberwachung bewies die Machbarkeit solcher eingebetteter Systeme in Verkehrsflugzeugen. NASA-Materialprogramme haben die Sensorintegration ohne Gewichtsnachteile validiert und ermöglichen so einen Übergang weg von manuellen Inspektionen. Fluggesellschaften erwarten geringere ungeplante Wartungskosten und eine höhere Flottenauslastung, was die Nachfrage nach Innovationen im Markt für strukturelle Elektronik in Luftfahrtkabinen, Tragflächen und Triebwerksgondeln beschleunigt.

Gedruckte Photovoltaik für batterielose IoT-Knoten in intelligenten Gebäuden

Lieferanten von Gebäudeautomation wählen zunehmend farbstoffsensibilisierte und Perowskit-Photovoltaikfolien, die Innenlicht ernten, um drahtlose Sensoren zu versorgen. Jüngste Laborzellen haben unter Leuchtstoffbeleuchtung eine Effizienz von 38 % erreicht. MIT-Forscher zeigten, dass flexible Perowskite die RFID-Tag-Reichweite verfünffachen und gleichzeitig Batterien überflüssig machen. Hybride Energiegewinner, die Photovoltaik mit thermoelektrischen Generatoren kombinieren, liefern nun 192,5 µW unter gemischter Beleuchtung – genug für Bluetooth-Beacons. Der Leistungsmanager LTC3109 von Analog Devices konditioniert die Sub-1-V-Ausgänge und ermöglicht es Facility-Managern, Tausende von Knoten ohne Batteriewechsel einzusetzen. Solarenergiebetriebene Pilotprojekte in europäischen Bürotürmen bestätigen reduzierte Betriebskosten und höheren Nutzerkomfort und fördern das mittelfristige Wachstum des Marktes für strukturelle Elektronik in intelligenten Gebäudehüllen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Qualifizierungszyklen für strukturelle Elektronik in der Luft- und Raumfahrt | -1.8% | Global, hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Zykluszeit-Durchsatzkapazität von additiven Fertigungslinien | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Delaminierungsrisiken in Polymersubstraten mit hoher Wärmebelastung | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an leitfähigen Nanomaterialien außerhalb Asiens | -2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an leitfähigen Nanomaterialien außerhalb Asiens

Kohlenstoffnanoröhren-Tinten und -Pasten sind in einer Handvoll chinesischer Werke konzentriert, die zusammen über 40 % der weltweiten Produktion kontrollieren. Hurrikane, die hochreines Quarz in North Carolina störten, legten parallele Schwachstellen in Rohstoffketten offen, die für Halbleitersubstrate unerlässlich sind. Jüngste Ankündigungen zur Skalierung von Kohlenstoffnanoröhren durch US-amerikanische und europäische Hersteller bleiben hinter den Nachfragewachstumsprognosen zurück. Automobil- und Luft- und Raumfahrtkäufer sehen sich infolgedessen mit längeren Lieferzeiten und Preisspitzen konfrontiert, was die Expansion des Marktes für strukturelle Elektronik einschränkt, bis eine diversifizierte Beschaffung verfügbar wird.

Komplexe Qualifizierungszyklen für strukturelle Elektronik in der Luft- und Raumfahrt

DO-254-Hardware-Sicherungsnachweise und AC-20-107B-Materialkontrollen verlängern die Entwicklungszeiträume für Flugzeugzellenelektronik der nächsten Generation auf 24–36 Monate und erfordern Testausgaben von 50–100 Millionen USD Federal Aviation Administration. Programme müssen Teile bei –65 °C bis 85 °C und 95 % Luftfeuchtigkeit validieren, was Kosten und Risiken erhöht. Boeings Bestreben, die Rumpfproduktion zu internalisieren, verdeutlicht, wie Zertifizierungsverzögerungen durch Lieferketten nachhallen. Zusätzlicher Verwaltungsaufwand für integrierte Flugzeugzustandsmanagement-Datenflüsse gemäß AC 43-218 erschwert den Markteintritt zusätzlich. Diese Faktoren dämpfen die kurzfristige Akzeptanz von Lösungen im Markt für strukturelle Elektronik in der kommerziellen Luftfahrt, trotz langfristiger Effizienzvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Integrant: Sensoren stützen die aktuelle Nachfrage, während Photovoltaik die nächste Welle erschließt

Die Kategorie Sensoren und Antennen trug im Jahr 2025 34,25 % des Umsatzes bei, gestützt durch Vorschriften für fortschrittliche Fahrerassistenzsysteme und die Sicherheitsüberwachung von Luftfahrzeugen. Verbundwerkstoffpaneele für Flüge betten nun faseroptische Arrays ein, während Fahrzeugarmaturenbretter Radar und kapazitive Berührung in einem einzigen geformten Einsatz integrieren. Photovoltaik verzeichnet die stärkste CAGR von 16,88 % bis 2031, angetrieben durch flexible Perowskit-Module, die sich um Gebäudeinnenräume und tragbare Tags biegen. Die strukturelle Integration ermöglicht die Stromerzeugung ohne separates Gehäuse, senkt die Montagekosten und eröffnet neue Anwendungen in der Anlagenverfolgung und im Innenraumanbau.

Strukturelle Batterien und Mikro-Superkondensatoren gehen über Prototypen hinaus, wie MXene-Tintengeräte mit einer volumetrischen Kapazität von 611 F cm-3 veranschaulichen. Displays folgen Automobildesigntrends hin zu durchgehend gebogenen Oberflächen, die durch OLED- und Mikro-LED-Folien ermöglicht werden. Verbindungsmaterialien sehen sich der Kupfervolatilität gegenüber, profitieren jedoch von Silbernanodraht- und MXene-Alternativen, die die Leitfähigkeit in biegbaren Formaten aufrechterhalten. Zusammen erweitern diese Verschiebungen den Markt für strukturelle Elektronik, da Designer Sensor-, Energie- und Anzeigefunktionen in einem einzigen Laminat kombinieren.

Nach Fertigungstechnologie: In-Mold-Elektronik dominiert, während additive Prozesse sich beschleunigen

In-Mold-Elektronik erzielte im Jahr 2025 einen Umsatzanteil von 50,72 %, indem Folien, Tinten und Harz zu leichten, einbaufertig gelieferten Teilen verschmolzen wurden. Automobiltürverkleidungen beherbergen nun hinterleuchtete Bedienelemente ohne separate Leiterplatten, was das Gewicht des Kabelbaums reduziert. Konsumenten-Wearables übernehmen denselben Prozess für IP68-zertifizierte Gehäuse. Die additive Fertigung verzeichnet die höchste CAGR von 17,46 %, unterstützt durch das AMME-Programm der DARPA, das komplexe Mikroschaltkreise direkt auf dreidimensionale Substrate druckt. Der Aerosol-Jet-Druck von MXene-Tinten skaliert energiedichte Kondensatoren, während die Mehrphotonen-Lithografie druckbare organische Bioelektronik vorantreibt.

Sieb- und Flexodruckmaschinen bleiben kosteneffektiv für großflächige Heizungen und Antennen auf Gerätepaneelen. Inkjet-Plattformen liefern Feinstruktur-Prototypen, bevor das Werkzeug für die Massenmontage festgelegt wird. Diese Technologie verbreitet sich, erweitert die Einstiegsmöglichkeiten und beschleunigt die Marktakzeptanz für strukturelle Elektronik sowohl in der Hochvolumen- als auch in der Einzelfertigung.

Nach Material: Leitfähige Tinten führen weiterhin, aber Nanomaterialien bestimmen die Innovation

Leitfähige Tinten hielten im Jahr 2025 einen Umsatzanteil von 45,68 % auf der Grundlage ausgereifter Silberflitter- und Kohlenstoffformulierungen. Automobilhersteller verlassen sich auf diese Pasten für kapazitive Schieberegler, die in Mittelkonsolen eingebettet sind. Preisdruck und Ressourcensicherheit veranlassen Gerätehersteller, Kohlenstoffnanoröhren- und Graphenmischungen zu testen, die die Leitfähigkeit um 10 % steigern und gleichzeitig den Silberverbrauch senken. Auf Nanomaterialien basierende Tinten verzeichnen bis 2031 eine CAGR von 18,25 %, angeführt von MXene-, Kohlenstoffnanoröhren- und Graphen-Hybriden, die Niedertemperatursintern und hohe Biegezyklen erfüllen.

Die Substratinnovation hält Schritt, wobei Makrofol-Folien automotive Thermozyklen von -40 °C bis 125 °C tolerieren und die Dimensionsstabilität aufrechterhalten. Klebstofflieferanten entwickeln thermisch leitfähige, aber flexible Chemien, die lokale Wärme ohne Delaminierung ableiten. Diese Fortschritte sichern die Gerätezuverlässigkeit und halten den Markt für strukturelle Elektronik in der Expansion in rauere Umgebungen.

Nach Anwendung: Automobil bleibt dominant, während Healthcare-Wearables stark wachsen

Der Automobilsektor behielt im Jahr 2025 einen Umsatzanteil von 41,65 %, da OEMs strukturelle Batterien und sensorbestückte Innenverkleidungen einbetten, die das Leergewicht reduzieren und die Fahrzeugreichweite verlängern. Volkswagens Siliziumkarbid-Wechselrichterstrategie ergänzt diesen Vorstoß, indem sie Masse reduziert und die Antriebsstrangeffizienz steigert. Der regulatorische Bedarf an freihändigen ADAS-Funktionen hält die Sensorintegration über Fahrzeugsäulen und Stoßfänger aufrecht und festigt die Marktbasis für strukturelle Elektronik.

Healthcare-Wearables erzielen eine CAGR von 16,05 %, dank selbstorganisierender Flüssigmetallleiter, die unter Dehnung leitfähig bleiben. In Textilien eingenähte dehnbare Elektronikstreifen beherbergen nun vollständige Schaltkreise anstelle einfacher Verbindungen und ermöglichen die kontinuierliche Überwachung von Glukose, Temperatur und Bewegung. Käufer aus Luft- und Raumfahrt sowie Verteidigung verfolgen konforme Antennen, die Flugzeugzellen stromlinienförmig gestalten, und intelligente Oberflächen, die Radarsignaturen verändern, während Konsumgüterelektronikmarken nahtlose Berührung und Beleuchtung auf gebogenen Produkten nutzen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte im Jahr 2025 37,35 % des Umsatzes aufgrund von Halbleiter-, Leiterplatten- und Formgebungsökosystemen mit hohem Volumen. China treibt die vertikale Integration voran, während Thailand und Malaysia Kapazitäten hinzufügen, die die globale Versorgung speisen. Japan liefert über die Hälfte der weltweiten mehrlagigen Keramikkondensatoren, und Partnerschaften wie die von Murata mit QuantumScape diversifizieren in Festkörperbatteriekerамik.

Der Markt für strukturelle Elektronik in Europa profitiert von Meilensteinen der Automobilelektrifizierung und 80 Milliarden EUR (94,06 Milliarden USD) aus dem Chips-Akt-Fonds, der auf einen globalen Halbleiteranteil von 20 % bis 2030 abzielt. Deutsche OEMs verfeinern das Gigacasting mit eingebetteten Schaltkreisen, während französische Bauunternehmen Photovoltaik-betriebene Sensorhäute an Sanierungsfassaden erproben.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 15,12 %, angetrieben durch Verteidigungsmodernisierung und Smart-City-Einführungen. Die EDGE Group der Vereinigten Arabischen Emirate erkundet KI-gestützte Satellitenkommunikation, die konforme Antennen und leichte Energiequellen erfordert. Lokale Regierungen locken Lieferanten mit Offset-Programmen, die inländische Montagelinien aufbauen, doch die Region importiert noch immer die meisten Nanomaterialien – eine Lücke, die das Wachstum gegen Ende des Jahrzehnts dämpfen könnte.

Nordamerika behält seinen Schwung durch Luft- und Raumfahrtprojekte und neue CHIPS-Act-Subventionen für fortschrittliche Packaging-Gießereien. Boeings Übernahme von Spirit zielt auf eine engere Integration sensorbereit er Rumpfabschnitte ab. Bundesvorschriften begünstigen nun die heimische Versorgung und drängen Marktteilnehmer für strukturelle Elektronik dazu, Material-, Druck- und Formgebungskapazitäten gemeinsam anzusiedeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der strukturellen Elektronik beginnt mit Spezialrohstoffen (leitfähige Tinten und Nanomaterial-Tinten, Polymerfolien wie Polycarbonat, Verbundwerkstoffe, Klebstoffe und Verkapselungsmaterialien sowie funktionelle Füllstoffe wie Kohlenstoffnanoröhren), führt dann über elektronisches Design und Produktentwicklung für die 3D-Bauteilintegration weiter, gefolgt von Fertigungsschritten wie Druck/Abscheidung von Leitern und Sensoren, Laminierung und Umspritzung (IME/IMSE) sowie nachgelagerter Montage, Prüfung und Qualifizierung für Anwendungsfälle in Automobil, Unterhaltungselektronik, Luft- und Raumfahrt sowie Gebäudeautomation. Fortschrittliche Halbleiterverpackungs- und Substrat-Ökosysteme überschneiden sich zunehmend mit der strukturellen Elektronik, da Systemdesigner eingebettete Sensor- und Stromversorgungsfunktionen mit kompakten, hochdichten Modulen kombinieren, wodurch Abhängigkeiten von Substratmaterialien und Montage-/Testkapazitäten entstehen.

Engpässe konzentrieren sich auf die skalierbare, automobiltaugliche Industrialisierung von IMSE/IME-Linien sowie auf den Zugang zu kritischen Materialien außerhalb Asiens, insbesondere für Nanomaterialien, die in Tinten und Heizelementen der nächsten Generation eingesetzt werden. Jüngste Entwicklungen auf der Angebotsseite verdeutlichen den Ausbau des Ökosystems und Bemühungen zur regionalen Diversifizierung: TactoTek und Symbiose gaben im März 2026 eine strategische Partnerschaft bekannt, um die IMSE-Fertigungskapazität für die Automobil-Massenproduktion zu erweitern, während verpackungsbezogene Materialien- und Kapazitätsprogramme die vorgelagerten Optionen verbreitern, darunter die Unterzeichnung eines Memorandum of Understanding zwischen Samsung Electro-Mechanics und Sumitomo Chemical im November 2025 zur Gründung eines Joint Ventures für Glaskern-Substrate sowie die von Amkor und Intel angekündigte Erweiterung der EMIB-Montagekapazitäten (angekündigt im April 2025) in Korea, Portugal und den Vereinigten Staaten. Diese Maßnahmen verstärken die Verbindung zwischen Materialien, Verpackung und der Produktion geformter Teile und verlagern mehr Wertschöpfung hin zu qualifiziertem Prozess-Know-how und integrierten Fertigungspartnerschaften.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Technologiespezialisten wie TactoTek nutzen IMSE-Patente, um schlüsselfertige Design-bis-Produktion-Dienstleistungen anzubieten, die die Teileanzahl und den CO2-Fußabdruck um 60 % reduzieren. Große etablierte Unternehmen verfolgen die vertikale Integration: Boeing internalisierte die Verbundwerkstoff-Rumpffertigung, um Qualität anzugleichen und die Sensoreinbettung zu beschleunigen. Materiallieferanten schmieden Allianzen, beispielsweise DuPont mit Zhen Ding zur gemeinsamen Entwicklung von hochdichten Interposer-Laminaten für den strukturellen Einsatz.

Durch DARPA-Mittel unterstützte Einsteiger in die additive Fertigung beschleunigen Tinten und Drucker, die Schaltkreise in Luft- und Raumfahrtqualität in einem einzigen Bauprozess ausgeben.[4]Military & Aerospace Electronics, "DARPA to Push Bounds of Additive Manufacturing," militaryaerospace.com Konsumgüterelektronikgiganten wie Meta patentieren flexible Verbindungsbänder, die Kameras entlang gebogener Gehäuse auffächern, was auf künftige AR-Headsets hindeutet. Start-ups vermarkten dehnbare Sensoren für die digitale Gesundheit und kooperieren mit Bekleidungsmarken, um Marktzugangswege zu sichern. Der Wettbewerb erstreckt sich daher über Materialien, Fertigungsplattformen und schlüsselfertige Systemanbieter, was den Preisdruck moderat und das Innovationstempo hoch hält.

Marktführer der Branche für strukturelle Elektronik

TactoTek Oy.

Panasonic Corporation

Canatu Oy

Neotech AMT GmbH

Pulse Electronics (ein Unternehmen von Yageo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum besteht weiterhin darin, strukturelle Elektronik von Demonstrationen auf Bauteilebene zu wiederholbaren, hochvolumigen, zuverlässigkeitsqualifizierten Plattformen in Fahrzeuginnen-/außenräumen, intelligenten Gebäudehüllen und Wearables im Gesundheitswesen zu entwickeln. Branchen-Roadmapping zeigt, wo sich die kurzfristigen Anstrengungen konzentrieren: NextFlex veröffentlichte im März 2026 seine öffentlichen Roadmaps 2025–2026 für mehrere technische Arbeitsbereiche in der Fertigung flexibler Hybridelektronik und hob dabei Lücken bei Herstellbarkeit, Zuverlässigkeit und Lieferkettenbereitschaft hervor, mit denen auch Programme für strukturelle Elektronik konfrontiert sind, wenn Schaltkreise in tragende Bauteile eingebettet werden. Für Käufer liegen die Chancen in der Konsolidierung von Funktionen (Sensorik, Beleuchtung, Haptik und Energiemanagement) in geformten Teilen, um Verkabelungs- und Montageschritte zu reduzieren, sowie in der Erstellung von Qualifizierungsleitfäden, die Einführungszyklen für sicherheitskritische Umgebungen verkürzen.

Verbesserungen bei Materialien und Verpackungszuverlässigkeit schaffen praktische Einstiegspunkte für neue strukturelle Formfaktoren, insbesondere dort, wo thermomechanische Belastung und Verzug die Integration einschränken. Im Juli 2026 stellte ACCM Celeritas SMC vor, ein produktionsreifes, siliziumangepasstes Kernmaterial aus seiner Anlage in Wisconsin, das den Bedarf am CTE-Management adressiert, der die Schnittstellen zwischen Gehäuse und Platine in kompakten Elektronikmodulen beeinflusst, die häufig mit strukturell integrierten Gehäusen kombiniert werden. Ebenfalls im Juli 2026 unterstreichen Fortschritte in der Verpackungsforschung, wie POSTECHs berichteter Ansatz zum Stapeln von über 10 Chiplagen und veröffentlichte Arbeiten zu hochgefülltem flüssigem Epoxidharz zur Reduzierung des Wafer-Verzugs, den aktiven Fortschritt bei Dichte- und Zuverlässigkeitsbeschränkungen und ermöglichen dünnere Elektronikblöcke, die besser in geformte und laminierte Strukturen passen. Parallel dazu unterstützt die Forschung vom Mai 2026 zu Mischungen aus festen Partikeln und flüssigem Metall, die auf höhere Stromstärken und zuverlässigere dehnbare Verbindungen abzielen, Chancen in Wearables im Gesundheitswesen und bei weichen, konformen Sensoroberflächen, bei denen die Haltbarkeit der Verbindungen unter Dehnung die Produktlebensdauer bestimmt.

Aktuelle Branchenentwicklungen

- Juni 2026: Panasonic Connect Group brachte das Bestücksystem FPX107CG/FP für die Fertigung mittelgroßer OLED-Panels auf den Markt. Die Anlage unterstützt präzisere Handhabungs- und Bestückungsschritte für die OLED-Produktion, was den Durchsatz und die Wiederholbarkeit für dünne Displayfolien verbessert, die in gekrümmte oder geformte Oberflächen integriert werden können.

- Mai 2026: TactoTek und Motherson unterzeichneten eine IMSE-Technologielizenzvereinbarung, um die Produktion von Smart-Surface-Teilen für globale Automobilmärkte zu skalieren. Der Deal erweitert den Zugang zu IMSE-Fertigungskapazitäten innerhalb eines großen Automobilzulieferer-Netzwerks und unterstützt die verstärkte Einführung elektronikintegrierter geformter Teile in Fahrzeuginnenräumen.

- November 2024: Lightmatter und Amkor Technology gaben eine Partnerschaft zum Bau eines großen 3D-Photonik-Gehäuses unter Nutzung von Lightmatters Passage-Plattform und Amkors Fachwissen im Multi-Die-Packaging bekannt. Die Zusammenarbeit fördert Ansätze für hochdichte Verpackung, die das Elektronikvolumen reduzieren und die Integrationsmöglichkeiten für strukturelle und konforme elektronische Baugruppen verbessern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der mit struktureller Elektronik erzielt wird, bei der elektronische Funktionen in tragende oder formgebende Teile integriert sind, anstatt als separate Leiterplatten oder Module hinzugefügt zu werden. Wir erfassen Lösungen, die Materialien, Verbindungen und eingebettete Funktionen kombinieren, sodass die Struktur selbst zur elektronischen Plattform wird.

Umfangsausschlüsse: Wir schließen konventionelle starre Leiterplatten, die als eigenständige Artikel verkauft werden, sowie einfache Kabelbäume ohne strukturelle, funktionale Integration aus.

Übersicht der Segmentierung

- Nach Integrant

- Photovoltaik

- Batterien/Superkondensatoren

- Sensoren und Antennen

- Displays (OLED/Mikro-LED)

- Leiter und Verbindungen

- Nach Fertigungstechnologie

- In-Mold-Elektronik (IME)

- Additive Fertigung/3-D-Druck

- Aerosol-Jet- und Inkjet-Druck

- Sieb-/Flexodruck

- Nach Material

- Leitfähige Tinten (Silber, Kupfer, Kohlenstoff, Nanomaterial)

- Substrate (Polymer, Glas, Verbundwerkstoff, Duroplast)

- Verkapselung und Klebstoffe

- Nach Anwendung

- Automobil – Innen- und Außenbereich

- Luft- und Raumfahrt sowie Verteidigung – Flugzeugzelle, intelligente Hüllen

- Konsumgüterelektronik – Haushaltsgeräte und Handgeräte

- Gesundheitswesen/Medizinprodukte

- Industrie- und Gebäudeautomation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, die Grenzen dessen festzulegen, was als strukturelle Elektronik gilt, und das Modell mit öffentlichen Signalen zu verankern. Wir stützen uns auf Quellen wie US Census und Bureau of Labor Statistics für Fertigungsleistung und Preiskontext, USITC- und UN-Comtrade-Handelsströme für relevante Elektronik- und Materialkategorien sowie OECD-Indikatoren für Industrieproduktion und breitere Makrozyklen.

Um die technologische Perspektive fundiert zu halten, prüfen wir auch Quellen wie USPTO- und EPO-Patentanmeldungen zu Aktivitäten im Bereich gedruckter und im Werkzeug integrierter Elektronik sowie begutachtete Fachzeitschriften zur Reife der Adoption und typischen Anwendungsfällen. Geschäftsberichte, Investorenpräsentationen, Produktdatenblätter und seriöse Fachpresse helfen dabei, Kommerzialisierungszeitpläne und die Marktnachfrage zu validieren. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und Patentanalysen genutzt, um Lücken bei der Umsatzaufteilung zu schließen und zu überprüfen, welche Produktlinien tatsächlich zum Anteil der strukturellen Elektronik beitragen. Diese Beispiele sind nicht erschöpfend, und wir haben viele weitere öffentliche Quellen zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und strukturierten Umfragen mit Materiallieferanten, Elektronikfertigungsdienstleistern, Anwendungsingenieuren und nachgelagerten Anwendern aus den Bereichen Automobil, Luft- und Raumfahrt/Verteidigung, industrielle Automatisierung und medizinische Geräte. Wir nutzen diese Gespräche, um Adoptionsraten, typische Preisentwicklungen und den Anteil des Elektronikwerts, der letztlich in ein strukturelles Bauteil integriert wird, für jeden Anwendungsfall zu überprüfen. Zeigen die Antworten große regionale Abweichungen, überprüfen wir die Annahmen erneut und passen die Modelleingaben entsprechend an.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 15% | APAC: 43% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 53% | Amerika: 22% |

Marktdimensionierung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem Nachfragepools aus der Endverbrauchsproduktion und dem Technologiedurchdringungsgrad rekonstruiert und anschließend anhand einer realistischen Wertschöpfung pro Bauteil in Umsatz umgerechnet werden. Für Automobil- und Industrieanwendungen gehen wir beispielsweise von Stückzahlen der Produktion aus und wenden die Durchdringung von im Werkzeug integrierter Elektronik, gedruckten Leitern und eingebetteter Sensorik an, basierend darauf, was laut Interviews bereits in Serienproduktion ist.

Selektive Bottom-up-Prüfungen werden eingesetzt, um die Gesamtwerte konsistent zu halten, einschließlich stichprobenartiger Umsatzaggregationen von Lieferanten, Kanalprüfungen zu Programmvolumina und einer Kreuzprüfung von Volumen mal durchschnittlichem Verkaufspreis für Schlüsselkomponenten wie Sensoren und Verbindungselemente. Zu den Faktoren, die die Zahlen typischerweise beeinflussen, gehören der Anteil von im Werkzeug integrierter Elektronik gegenüber additiven Druckverfahren, der durchschnittliche Elektronikgehalt pro strukturellem Bauteil, Ausbeute- und Ausschussannahmen für gedruckte Leiterbahnen, das Tempo der Qualifizierungszyklen in Luft- und Raumfahrt sowie im Medizinbereich und regionale Fertigungsverlagerungen, die verändern, wo die Integration wahrscheinlich stattfindet. Wenn Unternehmensangaben strukturelle Elektronik nicht sauber ausweisen, wenden wir einen Schritt zur Lückenbehandlung an, der Produktmix-Hinweise und bestätigte Expositionsbereiche aus Primärgesprächen nutzt.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Adoption je nach Anwendung ungleichmäßig bleibt und sich Zertifizierungszeitpläne in die Länge ziehen können. Die Szenarien sind an Variablen gekoppelt, die Experten plausibilisieren können, darunter Produktionsaussichten in der Automobilbranche, angekündigte Kapazitäten für fortschrittliche Verpackung und Elektronikfertigung sowie der erwartete Hochlauf eingebetteter Sensorik in Industrieanlagen.

Datenvalidierung & Aktualisierungszyklus

Vor der Fertigstellung werden die Ergebnisse mit unabhängigen Signalen trianguliert, und die größten Abweichungen werden vor der Freigabe verständlich erläutert. Wir führen Anomalieprüfungen nach Region und Anwendung durch, sodass plötzliche Sprünge auf eine bestimmte Annahme zurückgeführt werden können, etwa auf Durchdringung, Preisgestaltung oder eine sprunghafte Veränderung des Produktionsvolumens.

Es wird ein mehrstufiger Überprüfungsprozess angewendet, bei dem ein Analyst zentrale Berechnungen neu erstellt und ein anderer überprüft, ob die Annahmen mit dem übereinstimmen, was in Interviews zu hören war und was in öffentlichen Daten sichtbar ist. Bei großen Abweichungen wird die Primärforschungsschleife erneut geöffnet, um Befragte erneut zu kontaktieren und zu bestätigen, was sich geändert hat. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt ein abschließender Durchgang, damit Kunden die aktuellste abgestimmte Sichtweise erhalten.

Vergleich der Marktgröße für strukturelle Elektronik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für strukturelle Elektronik können weit auseinanderliegen, da die Marktabgrenzung sich noch entwickelt und manche Studien angrenzende Elektronikkategorien mitzählen, die nicht wirklich strukturell sind. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art der Währungsumrechnung und ob das Modell reale Fertigungshochläufe abbildet oder eine gleichmäßige Wachstumskurve verwendet.

Durch die Verfolgung der qualifizierungsgeführten Adoption nach Anwendung und die Aktualisierung von Umrechnungs- und Durchdringungsannahmen liegt Mordor Intelligence näher am Wert der in strukturelle Bauteile integrierten Elektronik, anstatt breite flexible Elektronik oder allgemeine Komponentenverkäufe zu zählen, die möglicherweise nicht zu tragenden Baugruppen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,31 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,05 Mrd. USD (2026) | Verwendet eine Umsatzlogik auf Ab-Werk-Basis mit engerer Einbeziehung und explizitem Ausschluss von Weiterverkäufen in der Lieferkette, was den Wert der nachgelagerten Integration auf Bauteil- und Baugruppenebene unterschätzen kann. |

| Branchenverlag B | 2,64 Mrd. USD (2025) | Geht von einer engeren Definition und einem langsameren Wachstumsverlauf aus, der eine frühe Adoptionsphase widerzuspiegeln scheint, wodurch schnellere Hochläufe in Automobil- und Industrieprogrammen übersehen werden können, wenn die Durchdringung nach der Qualifizierung zunimmt. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich dadurch, was als strukturelle Integration gegenüber angrenzender Elektronik gezählt wird, sowie durch die Stelle in der Kette, an der Umsatz erfasst wird. Unser Ansatz ist so konzipiert, dass er wiederholbar ist, da er die Dimensionierung an sichtbare Produktionsvolumina, validierte Durchdringung und praktische Preisprüfungen bindet, die sich mit der Marktentwicklung erneut überprüfen lassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für strukturelle Elektronik?

Die Marktgröße für strukturelle Elektronik beläuft sich im Jahr 2026 auf 28,31 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich auf 56,78 Milliarden USD steigen, was einer CAGR von 14,94 % bis 2031 entspricht.

Welche Technologie expandiert am schnellsten?

Die additive Fertigung verzeichnet die schnellste CAGR von 17,46 %, da der 3-D-Druck beginnt, komplexe Schaltkreise direkt auf strukturellen Teilen herzustellen.

Was ist das Haupthindernis bei der Einführung in der Luft- und Raumfahrt?

Langwierige DO-254- und AC-20-107B-Qualifizierungszyklen addieren bis zu drei Jahre und Dutzende Millionen Dollar an Testkosten, bevor neue strukturelle Elektronik zum Einsatz kommen kann.

Seite zuletzt aktualisiert am: