Europäischer Markt für Elektrobusse: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

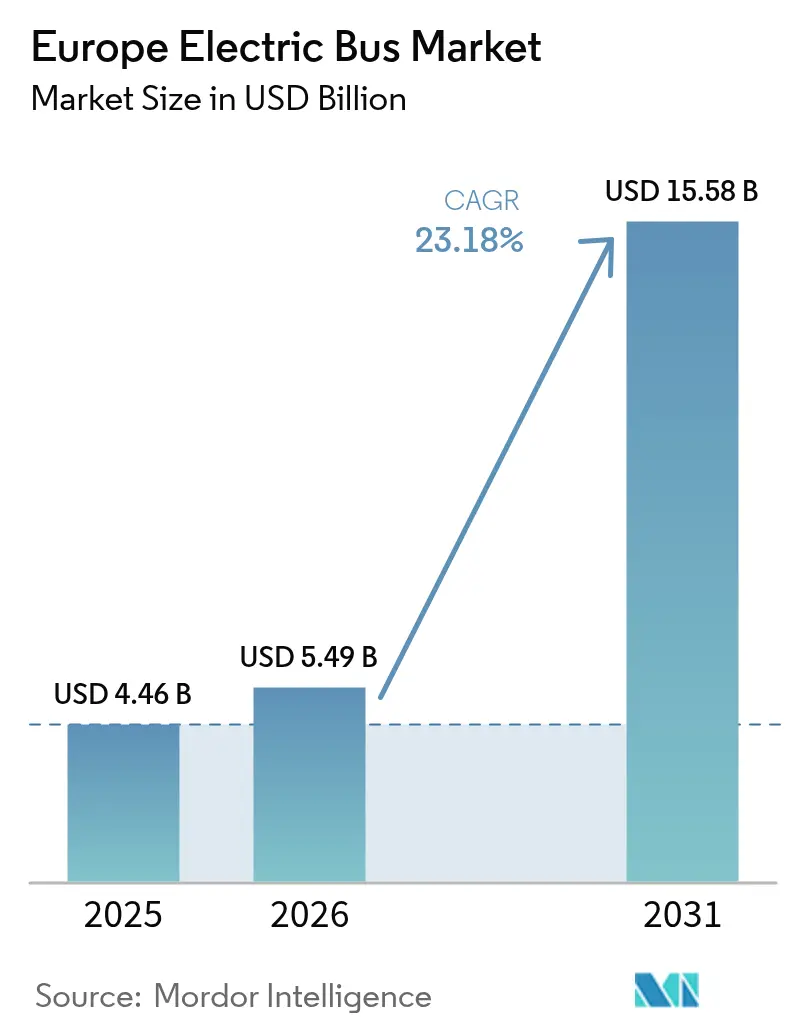

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 15.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Elektrobusse durch Mordor Intelligence

Der europäische Markt für Elektrobusse wurde im Jahr 2025 auf 4,46 Milliarden USD geschätzt und soll von 5,49 Milliarden USD im Jahr 2026 auf 15,58 Milliarden USD bis 2031 wachsen, mit einer CAGR von 23,18 % im Prognosezeitraum (2026–2031). Aggressive CO₂-Normen auf EU-Ebene, erweiterte Beschaffungsquoten für emissionsarme Fahrzeuge und wachsende Unterschiede bei den Gesamtbetriebskosten gegenüber Dieselfahrzeugen haben dazu geführt, dass batterieelektrische Busse zur Standardoption für kommunale Fuhrparks geworden sind. Betreiber bevorzugen die Elektrifizierung zunehmend, da die Batteriepreise weiter sinken, die Ladeinfrastruktur durch einen EU-Finanzierungsstrom von 1 Milliarde EUR gestützt wird und die ETS-2-Kohlenstoffbepreisung die Dieselkraftstoffkosten ab 2027 erhöhen wird. Der europäische Markt für Elektrobusse verbindet daher regulatorische Sicherheit mit verbesserter Wirtschaftlichkeit und wachsendem unternehmerischen Interesse an Nachhaltigkeitsmarken, was den Investitionszyklus verstärkt.

Wichtigste Erkenntnisse des Berichts

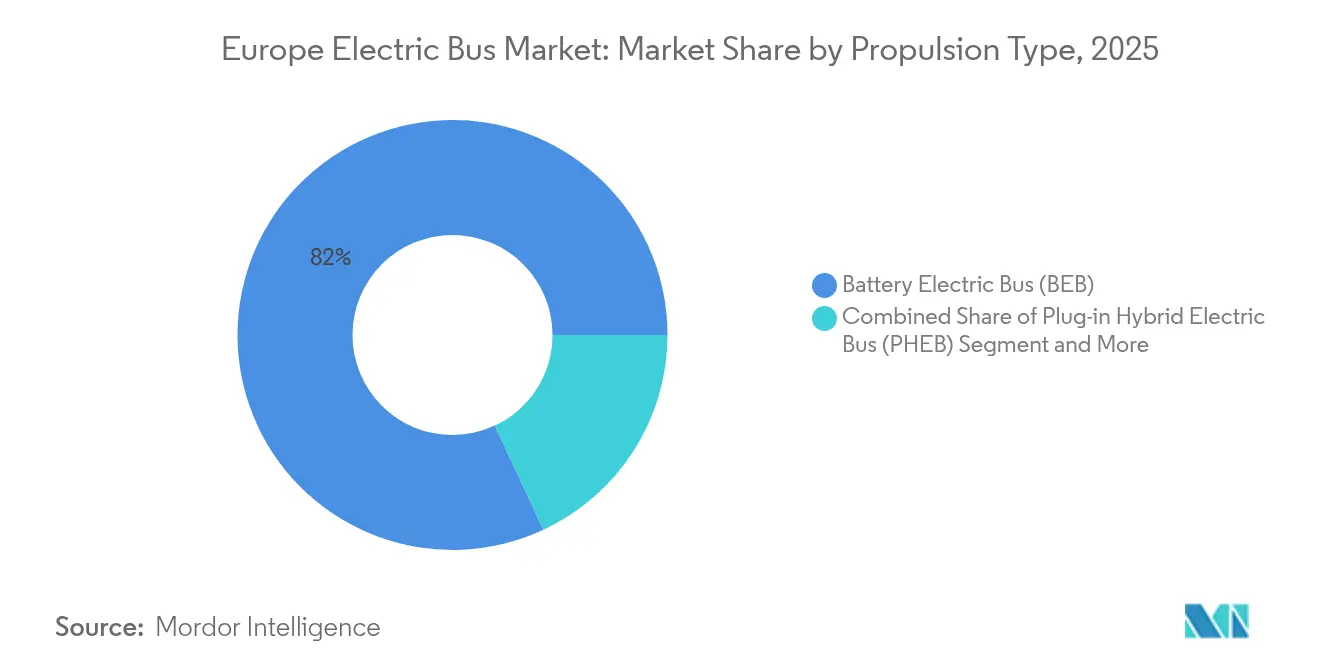

- Nach Antriebsart führten batterieelektrische Busse im Jahr 2025 mit einem Umsatzanteil von 81,95 %; das Segment wird bis 2031 auch das stärkste Wachstum mit einer CAGR von 24,10 % verzeichnen.

- Nach Batteriechemie entfiel im Jahr 2025 ein Anteil von 48,75 % des europäischen Marktes für Elektrobusse auf LFP, das mit einer CAGR von 24,60 % bis 2031 wächst.

- Nach Buslänge dominierten 9–14 m Standardmodelle im Jahr 2025 mit einem Anteil von 54,85 % am europäischen Markt für Elektrobusse; Gelenkbus- und Doppeldeckerformate verzeichnen eine CAGR von 23,95 % bis 2031.

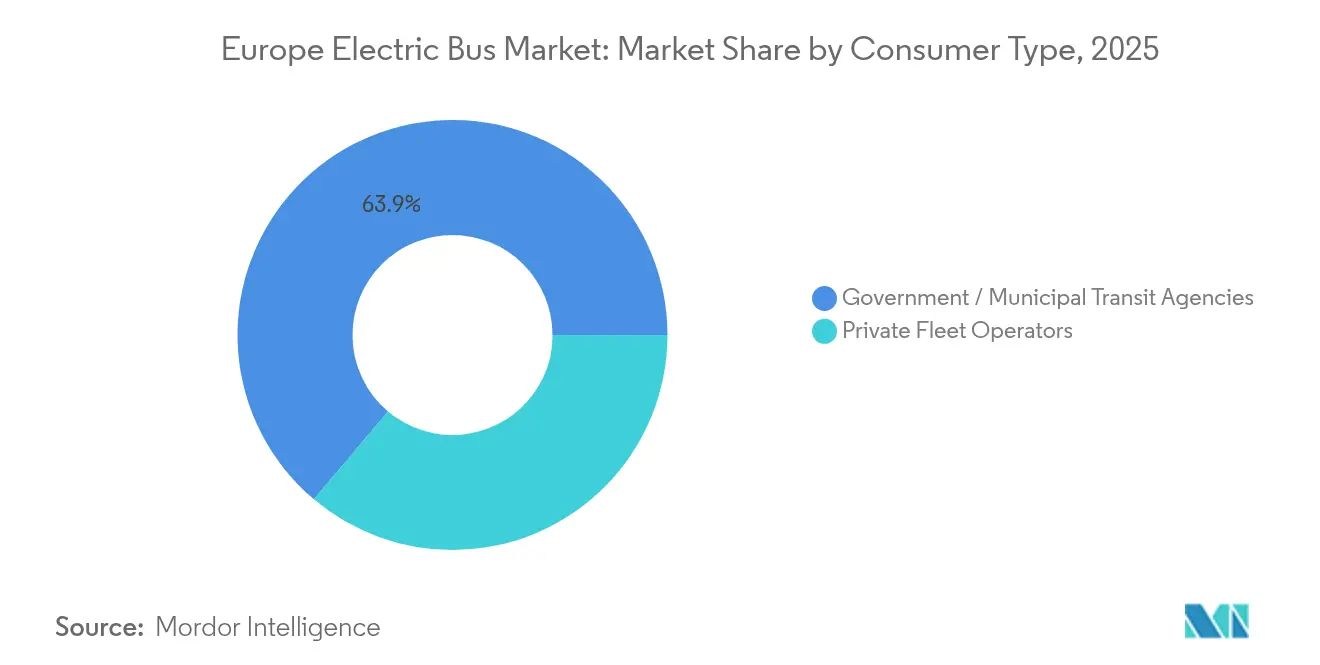

- Nach Verbrauchertyp hielten staatliche und kommunale Behörden im Jahr 2025 einen Anteil von 63,85 % am europäischen Markt für Elektrobusse, während private Betreiber mit einer prognostizierten CAGR von 26,75 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Anwendung entfiel der innerstädtische Nahverkehr im Jahr 2025 auf einen Anteil von 67,95 % am europäischen Markt für Elektrobusse, während der Fernbus- und Regionalverkehr voraussichtlich mit 25,10 % wächst.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 18,35 % am europäischen Markt für Elektrobusse; Italien ist der am schnellsten wachsende nationale Markt mit einer CAGR von 29,90 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Elektrobusse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Gesamtbetriebskosten gegenüber Diesel nach 2026 | +6.8% | Angeführt von den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Einhaltung der Fristen der EU-Richtlinie über saubere Fahrzeuge | +4.2% | EU-weit, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung-Verträge zur Senkung des Investitionsrisikos | +3.9% | Westeuropa, Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Nationale Null-Emissions-Beschaffungsquoten für die öffentliche Hand | +3.5% | EU-Kernmärkte, aufstrebend in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Eskalation der EU-Kohlenstoffbepreisung unter ETS-2 erhöht die Betriebskosten von Diesel | +2.8% | EU-weite Umsetzung ab 2027 | Langfristig (≥ 4 Jahre) |

| Depot-Batteriespeicher vor Ort zur Reduzierung von Lastspitzenkosten | +2.1% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Gesamtbetriebskosten gegenüber Diesel nach 2026

Die Batteriepreise sind im Jahr 2024 durch die breitere Einführung von LFP stark gefallen und haben die Packkosten um etwa 20 % im Vergleich zu NMC gesenkt. Wenn Wartungsersparnisse und ETS-2-Kohlenstoffgebühren hinzugerechnet werden, wird ein im Jahr 2025 erworbener Elektrobus voraussichtlich innerhalb von vier Betriebsjahren die Gesamtbetriebskosten-Parität mit einem Dieselfahrzeug erreichen. Frühe Einsätze des Mercedes-Benz eCitaro in Berlin und Utrecht zeigen jährliche Wartungsersparnisse von mehr als 30 %, dank weniger verschleißanfälliger Antriebsteile. Flottenbetreiber standardisieren nun Drei-Schicht-Betriebszyklen, die die elektrische Auslastung auf über 96 % treiben, was die Amortisation beschleunigt. Diese Wirtschaftlichkeit untermauert das Vertrauen des Privatsektors und erklärt, warum die Risikokapitalfinanzierung für spezialisierte Elektrobusanbieter im Jahr 2025 um 18 % gestiegen ist [1]„eCitaro-Datenblatt zu Gesamtbetriebskosten-Einsparungen,” Daimler Truck AG, daimlertruck.com.

Fristen der EU-Richtlinie über saubere Fahrzeuge

Verbindliche Beschaffungsziele im Rahmen der Richtlinie über saubere Fahrzeuge beseitigen Unsicherheiten für städtische Verkehrsbehörden und fördern mehrjährige Ausschreibungen, die Fahrzeuglieferung und Ladelösungen bündeln. Das deutsche Saubere-Fahrzeuge-Beschaffungs-Gesetz erhöht die erforderlichen Käufe sauberer Fahrzeuge auf 65 % für den Zeitraum 2026–2030, wobei die Hälfte davon emissionsfrei sein muss. Ähnliche Umsetzungen in Frankreich und Spanien bündeln die Nachfrage in großen, vorhersehbaren Tranchen, die es Herstellern ermöglichen, Produktionslinien zu optimieren und die Stückkosten zu senken. Die nationale Flexibilität zur Bündelung von Zielen über Auftraggeber hinweg erhöht auch die Kaufkraft und hilft kleineren Städten, Mengenrabatte zu erzielen. Infolgedessen waren bereits im Jahr 2024 mehr als 49 % der neuen EU-Stadtbusse emissionsfrei, ein Anteil, der bis 2027 voraussichtlich 70 % übersteigen wird [2]„Die Hälfte der EU-Stadtbus-Verkäufe war 2024 emissionsfrei,” Transport & Environment, transportenvironment.org.

Nationale Null-Emissions-Beschaffungsquoten für die öffentliche Hand

Mitgliedstaaten, die die EU-Mindestvorgaben übertreffen, konzentrieren die Nachfrage weiter. Das Vereinigte Königreich stellte 500 Millionen GBP bereit, um bis 2026 1.200 emissionsfreie Busse auf die Straße zu bringen, und stimuliert damit direkt inländische Werke in Scarborough und Falkirk. Schwedische öffentliche Ausschreibungen verlangen von Betreibern, bis 2027 95 % elektrische Fuhrparks zu erreichen, was Unternehmen wie Nobina dazu zwingt, im Voraus Verträge über mehrere Hundert Einheiten zu sichern. Finnland leitet zinsgünstige Darlehen der Nordischen Investitionsbank ein, um kommunale Finanzierungslücken zu schließen und die Einführung in mittelgroßen Städten zu beschleunigen. Diese nationalen Quoten schaffen regionale Zentren des Betriebswissens, die dann über grenzüberschreitende Betreibergruppen in benachbarte Märkte überschwappen [3]„13,2 Millionen EUR Darlehen für finnischen Elektrobuspark,” Nordische Investitionsbank, nib.int.

Depot-Batteriespeicher vor Ort zur Reduzierung von Lastspitzenkosten

Verkehrsbetriebe behandeln Depots zunehmend als netzinteraktive Anlagen. In Hamburg und Rotterdam senken gemeinsam aufgestellte stationäre Batterien die Lastspitzengebühren um bis zu 30 %, wenn Elektrobusse während nächtlicher Einfahrten gleichzeitig schnell laden. Intelligente Ladesoftware staffelt Einschaltzyklen so, dass sie mit Spitzenzeiten erneuerbarer Energie zusammenfallen, wodurch die Netzbelastung verringert und günstige Tariffenster erschlossen werden. Partnerschaften wie Siemens-OMV bieten schlüsselfertige Energiemanagementpakete an, die Solar-Photovoltaik, Batteriespeichercontainer und Megawatt-Ladegeräte in einem einzigen Servicevertrag bündeln. Die Erzielung von Erlösen durch Hilfsnetzdienstleistungen fügt dem Projekt-Cashflow eine weitere Position hinzu und verbessert die Finanzierbarkeit für private Geldgeber.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschlussengpässe in veralteten Depots | -3.8% | Deutschland, Italien, dichte städtische EU-Knoten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Hochvoltfachkräften | -2.7% | Osteuropa, aufkommend im Westen | Langfristig (≥ 4 Jahre) |

| Unsicherheit beim Restwert für Erstgenerationsbusse | -2.4% | EU-weite Leasingmärkte | Mittelfristig (2–4 Jahre) |

| Potenzielle EU-Zölle auf chinesische Elektrobusse | -1.9% | EU-weite Handelspolitik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussengpässe in veralteten Depots

Die Modernisierung von Umspannwerken und Verkabelungen an Standorten, die für Dieselflotten gebaut wurden, geht weiterhin langsam voran, da die Versorgungsunternehmen mit langen Genehmigungsrückständen konfrontiert sind. Betreiber in Mailand und München berichten von Wartezeiten von 18 Monaten oder mehr für 2-MW-Anschlüsse, was eine vorübergehende Abhängigkeit von mobilen Ladegeräten erzwingt, die die nächtliche Energiezufuhr begrenzen. Der Aktionsplan der Europäischen Kommission für Netze identifiziert bis 2030 einen Anstieg des Strombedarfs um 60 %, doch viele Stadtzentren haben wenig freie Kabelkapazität für gebündeltes Laden. Verzögerungen können Vertragsbeginne verschieben und Depotumbaubudgets aufblähen, was die kurzfristigen Lieferpläne trotz gesunder Auftragsbücher bremst.

Unsicherheit beim Restwert für Erstgenerationsbusse

Busse, die zwischen 2020 und 2023 geliefert wurden, tragen Batterien, deren Kapazität und Chemie möglicherweise nicht den bevorstehenden EU-Vorschriften über Recyclingmaterialanteile entsprechen. Leasinggeber sind daher nicht in der Lage, Wiederverkaufswerte zu schätzen, was zu kürzeren Leasinglaufzeiten und höheren Restwertgarantien führt, die das Risiko auf die Betreiber zurückverlagern. Solaris und Volvo haben mit erweiterten Batteriegarantien reagiert, aber eine Sekundärmarktpreiskurve hat sich noch nicht stabilisiert. Betreiber befürchten, dass Restwertlücken sich ausweiten könnten, wenn langstreckenoptimierte, schnellladende Busse der zweiten Generation nach 2027 Auktionen dominieren, was den aktuellen Beschaffungen eine Finanzierungsprämie auferlegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batterieelektrisch wird zum Standard

Batterieelektrische Technologie kontrollierte im Jahr 2025 81,95 % des europäischen Marktes für Elektrobusse, angetrieben durch regulatorische Vorgaben und die ausgereifte Lieferkette, die den Kaufpreisunterschied verringern. Starke politische Unterstützung, einfachere Antriebsstränge und sinkende Batteriekosten unterstützen eine CAGR von 24,10 % für das Segment bis 2031. Brennstoffzellenbusse bleiben eine strategische Absicherung für Strecken, die täglich 400 km überschreiten, aber seltene Wasserstofftankstellen schränken die breite Einführung ein. Plug-in-Hybridbusse werden heute hauptsächlich in Übergangsmandaten eingesetzt, bei denen Depot-Upgrades noch nicht abgeschlossen sind.

Hersteller standardisieren Leistungselektronik und Thermomanagementsysteme über ihre Elektro- und Wasserstofflinien hinweg, was die Entwicklungskosten senkt. Solaris führt einen Wasserstoffauftrag über 130 Einheiten für Bologna aus und hält gleichzeitig die batterieelektrische Produktion in vollem Umfang aufrecht, um Flexibilität sicherzustellen, falls sich politische Signale verschieben. Da schwere kommunale Subventionen auf null Abgasemissionen und nicht auf eine bestimmte Technologie abzielen, entscheiden sich Fuhrparkmanager weiterhin für batterieelektrische Optionen für kurzfristige Compliance und Kostenverlässlichkeit, was die Segmentführerschaft für die nächsten fünf Jahre zementiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Batteriechemie: LFP baut Führung bei Sicherheit und Kosten aus

Lithiumeisenphosphat-Akkupakete erzielten im Jahr 2025 einen Marktanteil von 48,75 % am europäischen Markt für Elektrobusse und führen die Kategorie mit der schnellsten projizierten Expansion von 24,60 % CAGR bis 2031 an, angetrieben durch Kostenvorteile und überlegene thermische Stabilität, die mit den Sicherheits- und wirtschaftlichen Prioritäten der Betreiber übereinstimmen. Die Zykluslebensdauer der Chemie von mehr als 4.000 Ladevorgängen hilft Betreibern, 12-Jahres-Anlagelaufzeiten ohne Batteriemitteltauschwechsel zu planen und so die langfristigen Investitionsausgaben zu senken. Die Entscheidung von Renault, LFP-Module aus dem ungarischen Werk von CATL zu beziehen, veranschaulicht das OEM-Vertrauen in die europäische Versorgungssicherheit. Lithium-Nickel-Mangan-Kobaltoxid bleibt die bevorzugte Chemie für Gelenkbusse, die eine hohe Energiedichte benötigen, aber steigende Kobaltpreise und ESG-Überprüfungen schaffen Gegenwind.

Die Marktgrößengewinne des europäischen Marktes für Elektrobusse, die mit LFP verbunden sind, werden durch EU-Batterieverordnungsquoten für recycelte Inhalte verstärkt, die mit eisenbasierten Kathoden leichter zu erfüllen sind. Betreiber in Helsinki und Wien berichten, dass die Garantieansprüche für Batterien tendenziell niedriger sind als bei frühen NMC-Flotten, was ein geringeres technisches Risiko signalisiert. Im Prognosehorizont könnte Natrium-Ionen-Forschung eine weitere kostengünstige Chemie hinzufügen, aber kommerzielle Skalierung ist vor 2030 unwahrscheinlich, sodass LFP dominant bleibt.

Nach Buslänge: Standardmodelle verankern städtische Netze

Standard-9–14-m-Busse hielten im Jahr 2025 einen Anteil von 54,85 % am europäischen Markt für Elektrobusse, was die effiziente Manövrierfähigkeit in historischen Stadtstrukturen und die Kapazität für 70–90 Fahrgäste widerspiegelt. Betreiber schätzen, dass diese Fahrzeuge in bestehende Depotbuchten passen und innerhalb von Nachtschichtfenstern aufladen, ohne teure Infrastruktur-Upgrades zu erfordern.

Gelenk- und Doppeldeckermodelle verzeichnen das schnellste Wachstum mit einer CAGR von 23,95 %, da sie dichte Korridore in London, Kopenhagen und Barcelona bedienen. Der höhere Anschaffungspreis wird durch mehr Fahrgastkilometer je Fahrer ausgeglichen, was eine günstige Arbeitsökonomie unterstützt. Minibusse unter 9 m füllen weiterhin Nischenrollen am Flughafen oder als ländliche Zubringerverkehre aus, wo die Nachfrage gering ist, aber die Flottenzahlen bleiben im Vergleich zu den zentralen Stadthauptlinien bescheiden.

Nach Verbrauchertyp: Private Betreiber holen auf

Staatliche Behörden dominieren weiterhin mit einem Anteil von 63,85 %, da ihre Beschaffungszyklen mit politischen Klimaverpflichtungen und Förderprogrammen übereinstimmen. Private Flottenbetreiber zeigen jedoch den stärksten Schwung und verzeichnen bis 2031 eine CAGR von 26,75 %. Dieser Trend spiegelt Franchising-Modelle in Ländern wie Schweden wider, wo öffentliche Behörden Servicestandards festlegen, den Betrieb jedoch im Rahmen langfristiger Verträge, die geringe Emissionen belohnen, auslagern.

Große private Gruppen wie Arriva und Keolis profitieren von länderübergreifender Skalierung und können Schulungs- und Telematik-Investitionen über Tausende von Fahrzeugen amortisieren. Venture-finanzierte Neueinsteiger dringen auch in Premium-Fernbus-Segmente ein, angezogen von sinkenden Batteriekosten und Streckenrentabilität. Da Finanzierungsgesellschaften zunehmend mit Batterie-als-Dienstleistung-Strukturen vertraut werden, wird erwartet, dass das private Eigentum an Elektrobussen den kommunalen Besitz bei Neuzulassungen nach 2029 übertrifft und damit das Wettbewerbsfeld weiter diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Fernbusverkehr erschließt neues Reichweitenpotenzial

Obwohl innerstädtischer Betrieb im Jahr 2025 auf 67,95 % der Nutzung entfiel, erschließen Verbesserungen der Batterieenergiedichte Fernbus- und Regionalverkehre mit einer CAGR von 25,10 %. Daimlers eIntouro-Prototyp erzielt eine Reichweite von 500 km und eliminiert so auf vielen Regionallinien einen Zwischenstopp zum Laden. Nationale Fernbusanbieter in Österreich und Portugal haben Pilotläufe begonnen, die 90 % CO₂-Einsparungen über die gesamte Lebensdauer im Vergleich zu Euro-VI-Dieselfahrzeugen berichten, was die Investitionsnarrative stärkt.

Auch Flughafenshuttle-Betreiber steigen rasch um, da vorhersehbare Fahrpläne die Ladelogistik vereinfachen. Tourismus-orientierte Dienste in Süditalien und auf den griechischen Inseln prüfen inzwischen solarbetriebenes Laden auf dem Dach, um Netzengpässe zu mildern. Bis 2030 wird der Anteil der Einsätze des europäischen Marktes für Elektrobusse auf Fernbusstrecken voraussichtlich doppelt so groß sein, was auf ein erhebliches Aufwärtspotenzial für Langstreckenmodelle hindeutet.

Geografische Analyse

Deutschland hielt im Jahr 2025 mit 18,35 % den größten Anteil am europäischen Markt für Elektrobusse, dank einer Bundessubvention, die bis zu 80 % des Kostenunterschieds zwischen Elektro- und Dieselmodellen erstattet. Der inländische Fußabdruck von Daimler, MAN und Solaris-Tochterunternehmen beschleunigt die Einhaltung von Anforderungen an lokale Inhalte und ermutigt Städte wie Hamburg und Berlin, Großbestellungen bis 2030 aufzugeben. Öffentlich-private Partnerschaften finanzieren auch Ladedepots mit Überkapazitäten, auf die benachbarte Gemeinden zugreifen können, wodurch die Infrastrukturkosten verteilt werden.

Italien ist mit einer CAGR von 29,90 % das am schnellsten wachsende Land, unterstützt durch ein 50-Millionen-EUR-Anreizprogramm, das durch EU-Wiederaufbaupläne gedeckt ist. Flottenausbauten in Rom, Mailand und Neapel zielen darauf ab, bevorstehende Luftqualitätsfristen einzuhalten und dabei inländische Karosseriebauer zu stimulieren. Italienische Verkehrsbetriebe wählen oft gemeinsame Beschaffungsrahmen, die den Bedarf über Provinzen hinweg bündeln, was die Ausschreibungsvolumen erhöht und die Stückpreise senkt.

Das Vereinigte Königreich setzt weiterhin große Flotten im Rahmen seines 500-Millionen-GBP-Programms für emissionsfreie Busse in regionalen Gebieten ein und verzeichnete 2024 ein Jahr-zu-Jahr-Wachstum von 40 %. Schottland erzielt eine besonders hohe Durchdringung, da Insel- und Landkreise Lärmreduzierung und stabile Strompreise schätzen. Frankreich nutzt inländische Hersteller wie Iveco Bus, um wettbewerbsfähige Preise aufrechtzuerhalten und Exportverträge in frankofone afrikanische Länder zu sichern, was indirekt die lokale Lieferkette stärkt. Die nordischen Länder betreiben bereits eine nahezu gesättigte elektrische Durchdringung, setzen jedoch weiterhin aufkommende Technologien wie induktives Straßenladen in der Erprobungsphase ein, um sicherzustellen, dass die Erkenntnisse aus dem Betrieb in extremen Klimabedingungen in die kontinentalen Best Practices einfließen.

Wettbewerbslandschaft

Der europäische Markt für Elektrobusse weist eine moderate Konzentration auf. Zu den führenden Lieferanten gehören Mercedes-Benz, MAN, Volvo, Solaris und BYD. Traditionelle OEMs nutzen jahrzehntelange Händlernetzwerke, was Betreibern hinsichtlich Teilverfügbarkeit und Restwertunterstützung Sicherheit gibt. Solaris differenziert sich durch frühe Wasserstoffkompetenz und gewinnt Ausschreibungen mit gemischten Technologien, die künftige politische Schwankungen absichern.

Der chinesische Marktteilnehmer BYD baut seine Präsenz weiter durch Joint Ventures aus, die die Montage lokalisieren und damit potenzielle Zollbelastungen abmildern. Seine Allianz mit Alexander Dennis im Vereinigten Königreich produziert Doppeldecker, die auf enge Londoner Durchfahrtshöhen zugeschnitten sind, und unterbietet europäische Wettbewerber beim Preis, während die lokalen Inhaltsregeln eingehalten werden. Scania stärkte im Jahr 2025 die vertikale Integration, indem die Zusammenarbeit bei Batteriezellen mit Northvolt vertieft wurde, um Kosten- und Versorgungssicherheit zu gewährleisten.

In der gesamten europäischen Elektrobusindustrie verlagert sich der Wettbewerbsvorteil von Hardware-Margen hin zu Lebenszyklusdienstleistungen. Mercedes-Benz' OMNIplus-Fünfjahres-Batteriegarantien bündeln Telematik, Fahrerschulung und Energiemanagementsoftware und sichern so langfristige Einnahmeströme. Volvo und VDL bieten nun neben Fahrzeuglieferungen auch Depot-Elektrifizierungstechnik an und erschließen damit Infrastrukturausgaben, die über einen Zehnjahreshorizont die Buskosten übersteigen können. Digitale Fuhrparkoptimierungsplattformen dringen weiter in die Wertschöpfung ein, wobei Telematikanbieter direkt mit Finanzierern zusammenarbeiten, um Leistungsgarantien zu unterlegen.

Marktführer im europäischen Elektrobusbereich

MAN Truck & Bus

Solaris Bus & Coach sp. z o.o.

Volvo Buses

Mercedes-Benz Group AG

BYD Auto Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: MAN Truck & Bus stellte den Lion's Coach E mit einer Reichweite von bis zu 650 km und einer CCS-Ladeleistung von 375 kW vor und markierte damit Europas ersten in Serie produzierten Elektrobus.

- Mai 2025: VAG Nürnberg fügte seiner Stadtflotte 31 Mercedes-Benz eCitaro G Gelenkeinheiten hinzu und unterstützt damit leistungsstarke Korridore.

- April 2025: Solaris gewann Aufträge über 170 Busse in Schweden, darunter 89 Einheiten für Nobina Sverige und 81 für VR Sverige AB, und festigte damit seinen nordischen Fußabdruck.

- Februar 2025: Go-Ahead erteilte seinen ersten Elektrobusauftrag an Volvo und weitete damit die Marktposition des OEM im britischen Regionalmarkt aus.

Berichtsumfang des europäischen Marktes für Elektrobusse

Der europäische Markt für Elektrobusse ist segmentiert nach Antriebsart (batterieelektrischer Bus, Plug-in-Hybridbus und Brennstoffzellenbus), Batterietyp (Lithium-Ionen, Nickel-Metallhydrid-Batterie (NiMH) und sonstige), Verbrauchertyp (staatliche Stellen und Flottenbetreiber) und Land. Der Bericht bietet Marktgröße und -prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

Der europäische Markt für Elektrobusse deckt die neuesten Nachfragetrends für Elektrobusse, technologische Entwicklungen, die neuesten staatlichen Richtlinien, Batterietechnologien usw. ab. Er umfasst auch den Marktanteil der wichtigsten Elektrobushersteller in Europa.

| Batterieelektrischer Bus (BEB) |

| Plug-in-Hybridbus (PHEB) |

| Brennstoffzellenbus (FCEB) |

| Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) |

| Nickel-Metallhydrid (NiMH) |

| Sonstige (Natrium-Ionen, Festkörper) |

| Weniger als 9 m |

| 9–14 m (Standard) |

| Über 14 m (Gelenk-/Doppeldecker) |

| Staatliche/kommunale Verkehrsbehörden |

| Private Flottenbetreiber |

| Innerstädtischer Nahverkehr |

| Fernbus- und Regionalverkehr |

| Flughafen- und Shuttle-Dienste |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Polen |

| Schweden |

| Finnland |

| Belgien |

| Schweiz |

| Übriges Europa |

| Nach Antriebsart | Batterieelektrischer Bus (BEB) |

| Plug-in-Hybridbus (PHEB) | |

| Brennstoffzellenbus (FCEB) | |

| Nach Batteriechemie | Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) | |

| Nickel-Metallhydrid (NiMH) | |

| Sonstige (Natrium-Ionen, Festkörper) | |

| Nach Buslänge | Weniger als 9 m |

| 9–14 m (Standard) | |

| Über 14 m (Gelenk-/Doppeldecker) | |

| Nach Verbrauchertyp | Staatliche/kommunale Verkehrsbehörden |

| Private Flottenbetreiber | |

| Nach Anwendung | Innerstädtischer Nahverkehr |

| Fernbus- und Regionalverkehr | |

| Flughafen- und Shuttle-Dienste | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Polen | |

| Schweden | |

| Finnland | |

| Belgien | |

| Schweiz | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Elektrobusse derzeit?

Die Größe des europäischen Marktes für Elektrobusse beläuft sich im Jahr 2026 auf 5,49 Milliarden USD und soll bis 2031 auf 15,58 Milliarden USD wachsen.

Wie schnell wird der europäische Markt für Elektrobusse voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 23,18 % wachsen, unterstützt durch strenge EU-Mandate für sauberen Verkehr und sinkende Batteriekosten.

Welche Antriebstechnologie dominiert die europäischen Einsätze?

Batterieelektrische Busse dominieren mit 81,95 % der Neuzulassungen, dank ausgereifter Ladenetze und überlegener Gesamtbetriebskosten.

Welches Land ist der größte Markt für Elektrobusse in Europa?

Deutschland führt mit einem Anteil von 18,35 % aufgrund großzügiger Bundessubventionen und starker inländischer Fertigungskapazitäten.

Seite zuletzt aktualisiert am: